健康経済学およびアウトカムズリサーチ(HEOR)サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

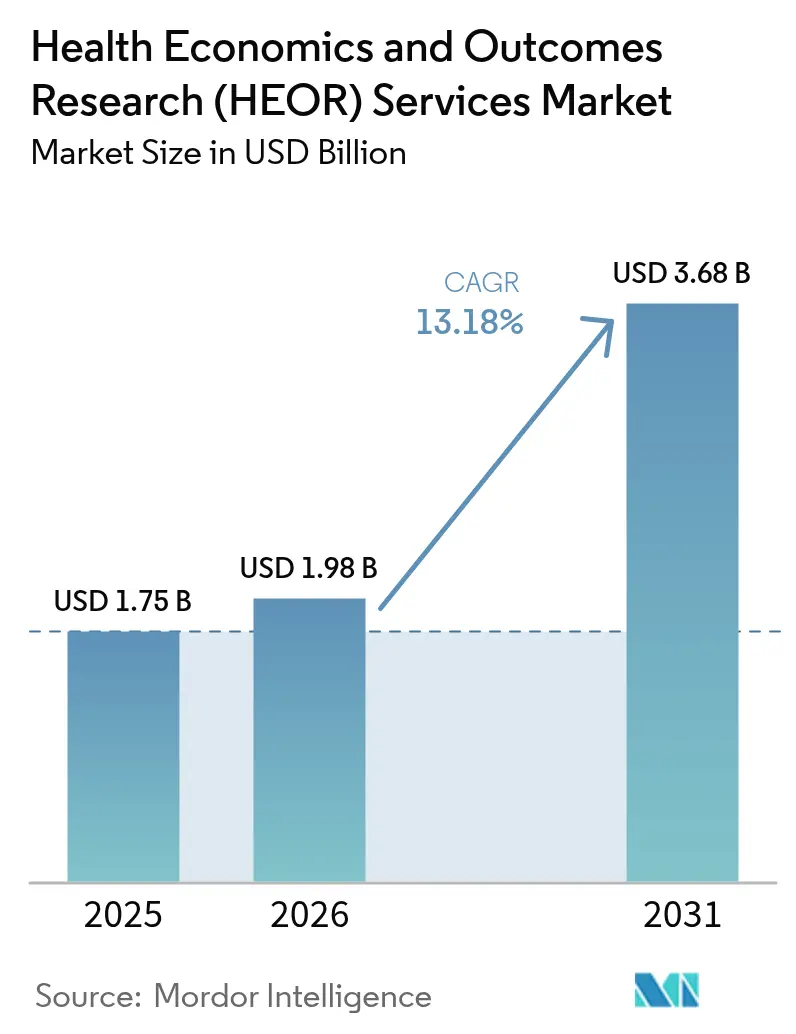

| 市場規模 (2026) | 1.98 十億米ドル |

| 市場規模 (2031) | 3.68 十億米ドル |

| 成長率 (2026 - 2031) | 13.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる健康経済学およびアウトカムズリサーチ(HEOR)サービス市場分析

健康経済学およびアウトカムズリサーチサービス市場規模は、2025年の17億5,000万米ドルから2026年には19億8,000万米ドルに成長し、2026〜2031年の年平均成長率(CAGR)13.18%で2031年までに36億8,000万米ドルに達すると予測されています。

償還審査の厳格化、価値に基づく支払いモデルへの移行、医療技術評価(HTA)義務の拡大が、より迅速かつ信頼性の高いエビデンスパッケージへの需要を押し上げています。生成AIは文献レビューのサイクルタイムを60%短縮し、プロジェクト経済性を再構築するとともに、早期の支払者エンゲージメントを可能にしています。多国籍製薬パイプライン、特に肥満症、腫瘍学、遺伝子治療分野では、高度な費用対効果モデリングへの継続的なニーズが生じています。サービスプロバイダーは、連合型リアルワールドデータ(RWD)ネットワーク上に大規模言語モデルを展開し、プライバシー保護を維持しながら複数法域にわたるエビデンスを活用しています。治療領域の深い専門知識とAI対応ワークフロー自動化を組み合わせたプロバイダーは、クライアントがベンダーパネルを統合して臨床から経済的エビデンスまでを一体化するなか、競争上の優位性を拡大しています。

主要レポートのポイント

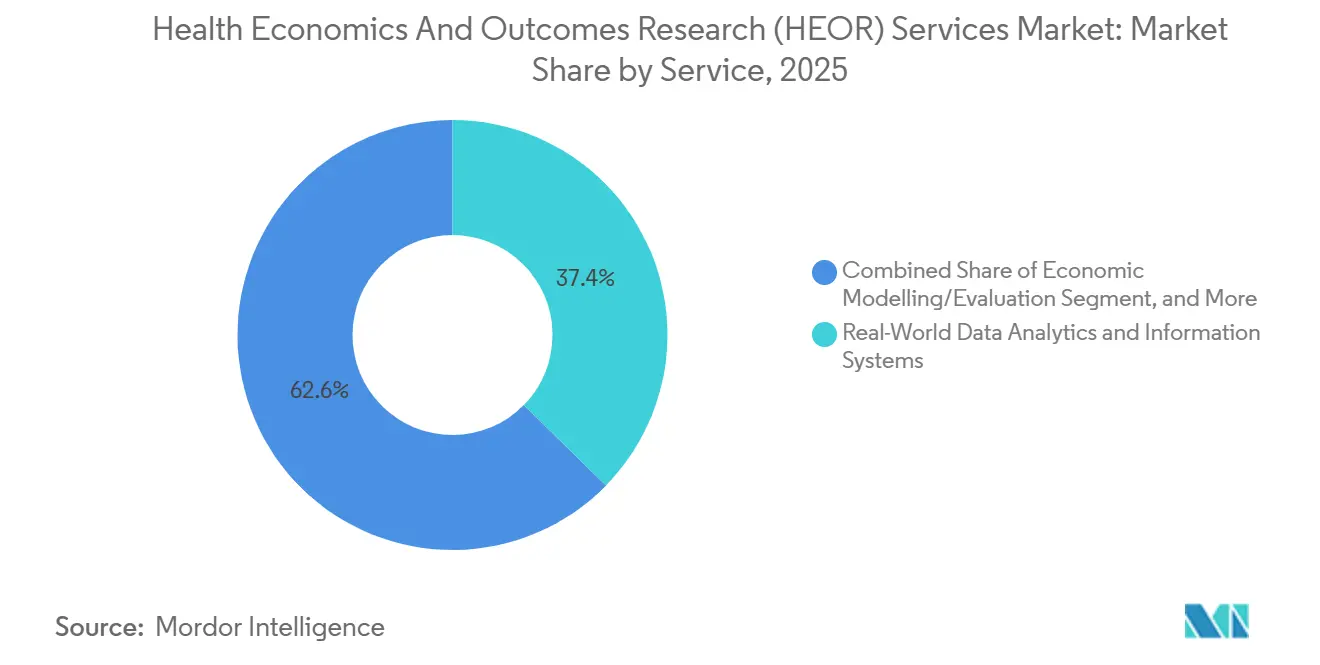

- サービス別では、リアルワールドデータ分析・情報システムが2025年に37.35%の収益シェアで首位を占め、市場アクセス・償還は2031年までに16.82%のCAGRで拡大する見込みです。

- サービスプロバイダー別では、コンサルタンシーが2025年に健康経済学およびアウトカムズリサーチサービス市場シェアの47.86%を保持し、受託研究機関(CRO)が2031年までの予測CAGRで15.05%と最高値を記録しました。

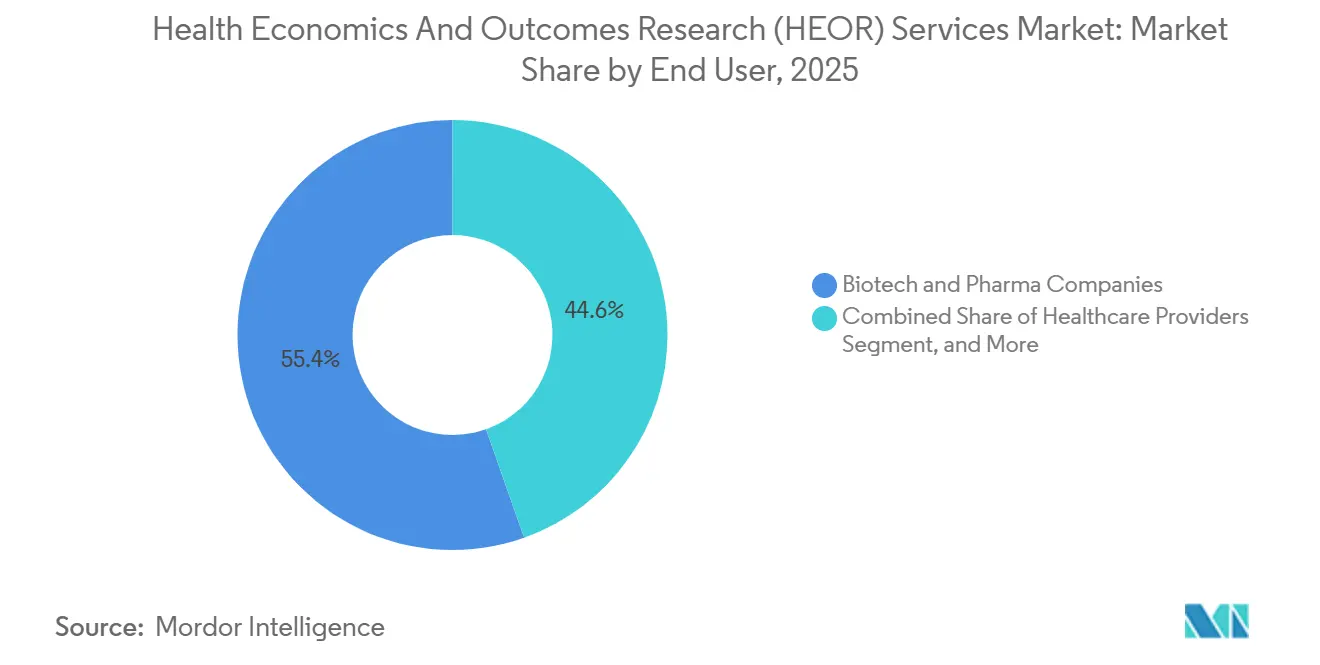

- エンドユーザー別では、バイオテクノロジー・製薬企業が2025年の健康経済学およびアウトカムズリサーチサービス市場の55.42%を占め、医療提供者は2031年までに14.46%のCAGRで成長しています。

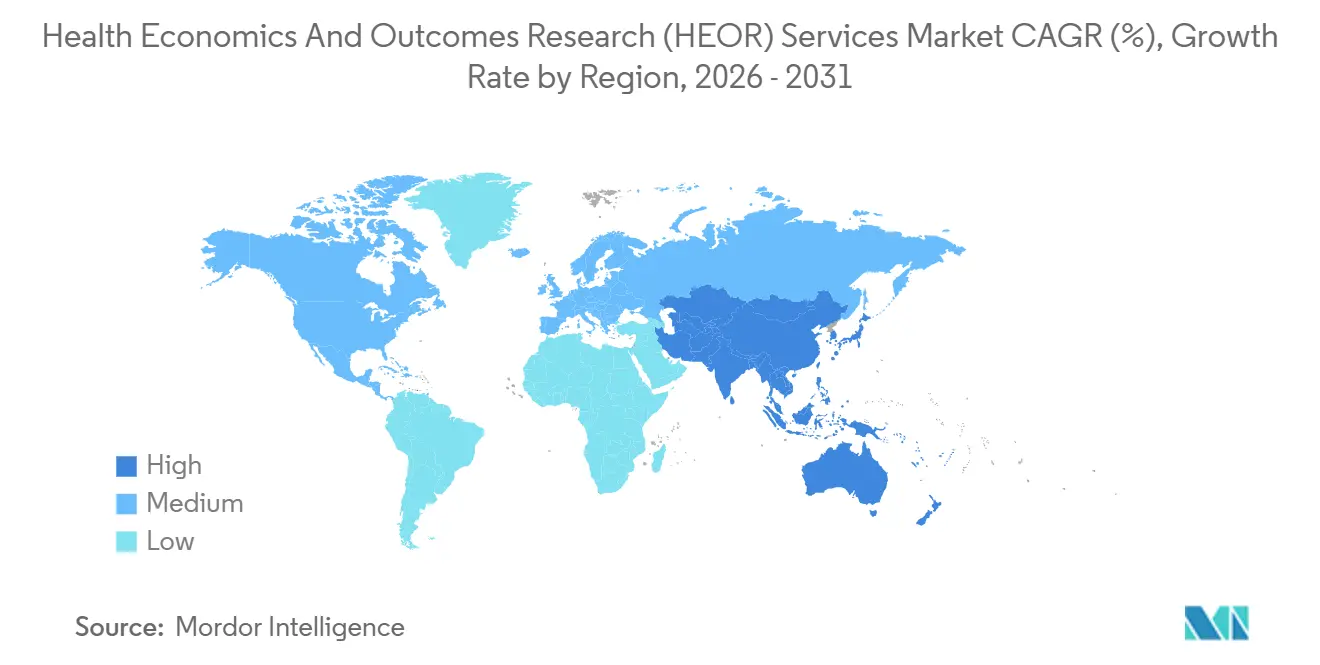

- 地域別では、北米が2025年に45.95%のシェアを獲得し、アジア太平洋は2031年までに17.93%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の健康経済学およびアウトカムズリサーチ(HEOR)サービス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 償還のためのリアルワールドエビデンスに対する需要の増大 | +3.2% | 世界全体;北米、欧州、アジア太平洋で最も強い | 中期(2〜4年) |

| HTAおよび価値に基づくケアフレームワークの拡大 | +2.8% | 欧州、アジア太平洋、北米 | 長期(4年以上) |

| 新規医薬品上市・臨床試験の急増 | +2.5% | 世界の腫瘍学・希少疾患ハブ | 短期(2年以内) |

| 生成AIによる迅速なエビデンス統合 | +1.9% | 北米、欧州;アジア太平洋で新興 | 中期(2〜4年) |

| 連合型複数法域RWDネットワーク | +1.4% | 欧州、北米、アジア太平洋で萌芽期 | 長期(4年以上) |

| 統合型HEOR・臨床プラットフォームへのベンダー統合 | +1.1% | 世界全体 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

償還のためのリアルワールドエビデンスに対する需要の増大

支払者はプレミアム価格設定と適用条件を正当化するために、リアルワールドの有効性データをますます要求するようになっています。FDAの2024年ガイダンスは、規制上の意思決定における電子健康記録および請求データの使用を明確に支持しており、RWDを主要なエビデンスストリームとして確立しています。[1]米国食品医薬品局、「規制上の意思決定を支援するためのリアルワールドエビデンスの使用」、fda.govメディケア・メディケイドサービスセンターは、2023年比で40%多い治療領域にアウトカムベースの契約構造を拡大し、成熟したRWEプログラムを持たないメーカーへのリスクを高めています。欧州のHTA規制は、27加盟国にわたる比較有効性データを多国籍ドシエに含めることを義務付けることで、第2のコンプライアンス層を追加しています。これらの義務は総じて、分散した請求、レジストリ、デバイステレメトリデータを支払者向けの経済的ナラティブに変換できる分析プラットフォームへの予算配分を促進しています。専門的なRWEブティックが命じるプレミアム価格設定は、スポンサーが上市後の価格交渉に先立ちエビデンスのギャップを埋めようとする緊迫感を浮き彫りにしています。

HTAおよび価値に基づくケアフレームワークの拡大

世界のHTA機関は現在、従来の費用対QALY閾値を超えた、より広範な社会的価値基準を用いて治療法を評価しています。2025年1月に発効したEU共同臨床評価は、腫瘍学および先進治療医薬品(ATMP)に対して統一されたエビデンスドシエを確立する一方、加盟国が価格設定の自律性を維持することを認めています。[2]RTI Health Solutions、「EU共同臨床評価:エビデンス生成への影響」、rti.org日本、韓国、中国はHTA審査の深度を強化し、予算影響と患者報告アウトカムを統合しています。フランス国立保健機関の2025〜2030年ロードマップは、製造業者の申請を審査するAIスクリーニングツールを優先しており、評価機関自体のデジタルトランスフォーメーションを示唆しています。[3]フランス国立保健機関、「2025〜2030年戦略計画」、has-sante.fr米国では、代替支払いモデルに登録した病院システムが処置レベルの費用対効果を実証する必要があり、プロバイダー主導のアウトカムズリサーチ購入を加速させています。方法論的な期待の高まりにより、スポンサーは認定薬剤経済学者と複数国のデータ権利を持つ専門コンサルタントへの依存を強めています。

新規医薬品上市・臨床試験の急増

Clarivateの2025年「注目すべき医薬品」リストには、上市後2年以内に年間売上高10億米ドルを超えると予測される11の資産が掲載されており、肥満症、腫瘍学、遺伝子治療にわたっています。各モダリティは独自のモデリング課題を提起しており、一回限りの遺伝子治療は生涯にわたる時間軸の予測を必要とし、GLP-1肥満症薬は公的・民間支払者プール全体にわたる詳細な予算影響を要求します。同時に、分散型・ハイブリッド試験は大量のウェアラブルおよびアプリデータを生成し、高度なクリーニングとリンケージ手法を必要としています。ICONのトークン化プラットフォームは年間100億件の患者トランザクションを処理し、このデータを短期試験エンドポイントを超えた治療の持続性を評価する経済モデルに供給しています。したがって、パイプラインの複雑性の高まりは、高度な分析と疾患領域の細部に精通したHEOR専門家への需要を増幅させています。

生成AIによる迅速なエビデンス統合

大規模言語モデルはHEORワークフロー内で概念実証から本番稼働へと移行しています。ISPORの2024年評価では、システマティックレビューが品質を損なうことなく60%高速化されたことが判明しました。IQVIAのAIアシスタントは5億3,000万件の匿名化患者記録を取り込み、研究課題を自動的にスコープし、人間による検証のためにGRADE準拠のエビデンスサマリーを作成します。企業はリトリーバル拡張生成を組み込んでライブ請求フィード全体の安全性シグナルを検出し、支払者の再交渉を予測するほぼリアルタイムの経済モデルを作成しています。規制当局は開発者にアルゴリズムの透明性と人間による監視の維持を指示しており、これはFDAの2024年AIファーマコビジランス草案ガイダンスに成文化されています。これらのコンプライアンスガードレールは、堅牢な検証インフラを持つ既存企業を優遇し、技術力の低いブティックとの競争格差を拡大しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熟練したHEOR専門家の不足 | −1.8% | 世界全体;北米、欧州で深刻 | 短期(2年以内) |

| RWDアクセスを制限するプライバシー規制 | −1.3% | 欧州(GDPR)、北米(HIPAA) | 中期(2〜4年) |

| AIモデルの透明性に対する支払者の懐疑心 | −0.9% | 欧州、北米 | 中期(2〜4年) |

| クラウドコンピューティングコストの上昇によるモデリングコストの増大 | −0.7% | 世界全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

熟練したHEOR専門家の不足

業界調査では、需要が学術的なパイプライン供給を上回るため、2030年までに資格を持つ健康経済学者が世界で35%不足すると予測されています。Axtriaだけでも、モデリング能力を補強するためにインドで1,000人のデータサイエンティストを採用する計画を立てています。賃金プレミアムが上昇し、プロジェクトのリードタイムが長くなり、トップラインの需要が加速する中でもサービスプロバイダーのマージンが圧迫されています。細胞治療モデリングなどの専門分野は最も深刻な影響を受けており、標準的な薬剤経済学カリキュラムが治療革新に遅れをとっているため、企業は臨床統計学者を価値評価フレームワークで再訓練せざるを得ない状況です。

RWDアクセスを制限するプライバシー規制

GDPRは2024年以降、国境を越えた患者レベルのデータフローを40%削減し、国別分析を強いてプロジェクトの重複コストを引き上げています。HIPAAおよび米国の州プライバシー法の寄せ集めは、支払者、プロバイダー、研究者間のデータリンケージをさらに制約しています。ゲノムデータ転送に関する新たな国家安全保障指令は、中国と米国での管理を強化しています。専任のプライバシー顧問を持たない小規模バイオテクノロジー企業は、法外なコンプライアンス負担に直面し、内部能力がエビデンス要求を下回る市場での上市を延期する可能性があります。断片化されたデータセットは費用対効果分析の統計的検出力を低下させ、否定的な償還決定のリスクをもたらします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:リアルワールドデータが主導、市場アクセスが加速

リアルワールドデータ分析・情報システムは2025年の収益の37.35%を占め、通常ケアのエビデンスに基づいた信頼性の高い経済評価に対するスポンサーのニーズを反映しています。コンサルタンシーとCROは、請求、レジストリ、ウェアラブルデータをほぼリアルタイムで照会できるスケーラブルなクラウドアーキテクチャに投資し、エビデンスサイクルを短縮し、手動抽象化作業を削減しています。このセグメントは規制当局によるRWDの明示的な支持から恩恵を受けており、FDAのガイダンスが後期段階のバイオテクノロジー開発者の購入決定を加速させています。競争圧力がイノベーションを促進しており、IQVIAは2024年にHTAアクセラレーターをマーケットアクセスインサイトとして再ブランド化し、ドシエ自動化と予算影響シミュレーションをバンドルしました。今後、自動化プラットフォームの採用、地域データアクセスパートナーシップ、支払者裁定フィードの統合により、スポンサーが上市後のリアルワールドパフォーマンス監視を強化する中、このセグメントは健康経済学およびアウトカムズリサーチサービス市場全体よりも速いペースで拡大し続けるでしょう。

市場アクセス・償還は2031年までに16.82%のCAGRで最も成長の速いサービスラインです。HTAの厳格化と分散した国内支払者ルールにより、特に数十年にわたって価値が展開する一回限りの治療法については、継続的な便益の再評価が必要です。ベンダーはポリシートラッカーとシナリオエンジンを組み込み、希望小売価格の再交渉のための閾値違反にフラグを立て、クライアントがフォーミュラリーからの削除リスクを先取りできるよう支援しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

サービスプロバイダー別:コンサルタンシーが主導、CROが台頭

コンサルタンシーは2025年に健康経済学およびアウトカムズリサーチサービス市場シェアの47.86%を維持しており、これは確立されたCレベルとの関係と戦略的な実績によるものです。一方、CROはエビデンス計画をプロトコル設計とサイト運営にバンドルした統合開発サービスを背景に、15.05%のCAGRで拡大しています。このモデルは試験から上市までのシームレスなデータフローを約束し、引き渡しリスクを低減しベンダー数を削減します。トークン化された患者IDに基づいて構築されたICONのリアルワールドインテリジェンススイートは、この収束を示しており、臨床データベースのスナップショットを直接支払者向けの経済的エビデンスに変換します。

Syneos Healthも同様に縦断的データ資産を拡大し、ポートフォリオ戦略、価格・数量交渉、リアルタイム安全性分析に活用しています。ブティックHEOR企業は、規模よりも機動性が重要な高不確実性モダリティ、例えば細胞・遺伝子治療の年金モデリングなどに特化することで対応しています。プラットフォームが治療領域の深みのギャップを埋めたり、地域データの権利を確保したりしようとする中、M&A活動は激化する見込みです。

エンドユーザー別:製薬が主導、プロバイダーが台頭

バイオテクノロジー・製薬企業は2025年のエンドユーザー需要の55.42%を占めており、規制申請と償還交渉を支援するための健康経済的エビデンスを生成する同セクターの主要な責任を反映しています。しかし、医療提供者は2031年までに14.46%のCAGRで最も強い成長軌道を示しており、世界の医療システム全体で価値に基づくケアの採用が加速する中、市場がプロバイダー主導のアウトカムズリサーチへと進化していることを示しています。この変化は、特に包括払いモデルが従来の出来高払い制度を超えて拡大するにつれ、支払者に対して治療の有効性とコスト効率を実証する必要性が高まっているプロバイダーの状況を反映しています。

政府・HTA機関は専門的な評価能力への安定した需要を維持しており、EUの共同臨床評価の実施により27加盟国にわたる新たなエビデンス要件が生まれています。CADHTの移行に続く2024年のカナダ医薬品庁の設立は、政府機関が医薬品支出をより効果的に管理するためにHTA能力を強化している様子を示しています。医療機器メーカーやデジタルヘルス企業を含むその他のエンドユーザーは、これらのセクターが臨床的・経済的価値を実証するための圧力が高まる中、新興の成長機会を示しています。エンドユーザーの多様化は市場の成熟を示唆しており、HEORサービスが製薬企業内に集中するのではなく、より広範な医療エコシステム全体で不可欠なものになりつつあることを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に45.95%の収益を獲得しており、堅牢な経済的エビデンスを要求する高度な償還スキームに支えられています。FDAのRWDフレームワーク検証は分析支出を促進し、米国を方法論的基準の参照市場として確立しています。CADHTをカナダ医薬品庁に転換したことで国家HTA能力が強化され、専門薬の経済的精査が拡大すると予想されています。データサイエンス人材の不足と賃金インフレが地域成長を抑制する可能性がありますが、パイプラインの強度がHEOR作業量に直結するため、中期的な拡大は依然として堅調です。

アジア太平洋は2031年までに17.93%という最も速いCAGRを記録しており、臨床試験量の増加、医薬品価格改革、デジタルヘルスインフラの整備が牽引しています。日本の2025年薬価改定は償還をリアルワールドの利用状況に結びつけており、製薬企業が積極的な予算影響追跡を採用するよう促しています。中国のNMPAによるICHガイドラインへの整合は世界的なドシエの共通性を高めていますが、省レベルの入札ルールは依然として省別のエビデンスカットを必要としています。インドのRWDネットワークパイロットは、より広範な民族的代表性を求める多国籍企業にとってコスト効率の高いデータソースを提供しています。サービスプロバイダーはデータローカライゼーション法令を遵守するために、スタッフをローカライズし、病院コンソーシアムとデータライセンス事業を構築しています。

欧州は、27加盟国にわたる申請の臨床有効性コンポーネントを標準化する共同臨床評価の新たな運用により、相当なシェアを維持しています。ドシエの統一は重複を削減しますが、国内支払者は価格設定の自律性を維持しており、スポンサーは国別の予算影響分析を実施することを余儀なくされています。フランス国立保健機関のAI評価プログラムはアルゴリズム支援評価の先例を設定しており、AI対応ドシエのレビューを加速させる可能性があります。中東・アフリカと南米は混在した軌跡を示しています。サウジアラビアはマネージドエントリー契約を運用化し、リスク分担取引を構築するためのHEOR専門知識を取り込んでいます。ブラジルの司法はほとんどの患者訴訟事件でHTA否定勧告を覆しており、広範なシナリオモデリングを強いる不確実性を生み出しています。異質なエビデンスルールを習得したベンダーは、支払者システムが成熟するにつれて大きな成果を得る立場にあります。

競争環境

健康経済学およびアウトカムズリサーチサービス市場は中程度の集中度を示しており、技術規模が主要な競争優位の源泉として機能しています。IQVIA、ICON、Syneos Healthは、エンドツーエンドの能力、大規模な患者レベルのデータベース、深い規制業務コンサルティングを通じてリーダーシップポジションを占めています。2024年10月に発売されたIQVIAのAIアシスタントは、エビデンス統合タスクを自動化し、会話型分析を縦断的データウェアハウスと統合しています。ICONは遺伝子治療経済学の専門知識を深めるためにニッチなモデリングチームを買収し、Syneos Healthは迅速なシナリオテストのためのクラウドネイティブシミュレーションエンジンに投資しています。

Axtriaなどの中堅プレーヤーは分析アクセラレーターで競争していますが、人材採用の圧力に直面しており、学術プログラムやオフショアハブへの積極的なアウトリーチを促しています。専門ブティックは治療領域への集中によって差別化しており、Analysis Groupは腫瘍学試験リエゾンネットワークを活用して支払者が好む間接比較研究を提供しています。新興参入者は分散型試験データセットと医療機器クライアント向けのデジタルROI測定を活用し、将来の統合ターゲットの種を蒔いています。アルゴリズムの透明性義務とデータ主権法は、確立されたガバナンスフレームワークを持つ既存企業へのシェア傾斜をもたらす可能性のあるコンプライアンス負担を生み出しています。

健康経済学およびアウトカムズリサーチ(HEOR)サービス業界リーダー

Axtria, Inc.

Syneos Health

McKesson Corporation

Optum(UnitedHealth Group)

Pharmalex GmBH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Red NucleusはBridge Medical ConsultingのAI対応システマティックレビューおよび統合エビデンス計画能力を強化するために同社の買収に合意しました。

- 2025年10月:HealthVerityとClaritas Rxは、プライバシー準拠のリアルワールドデータと患者ジャーニー分析を連携させ、製品ライフサイクル全体にわたるエビデンス生成を強化するパートナーシップを開始しました。

- 2025年7月:LCP Health AnalyticsはCOTAと提携し、多国籍HTA申請のための国境を越えた腫瘍学RWD方法論を開発しました。

- 2025年5月:CytelとNested KnowledgeはLiveSLR®プラットフォームにAI自動化を統合し、HEORおよびHTAのためのリビングエビデンス環境を構築しました。

- 2025年2月:フランスのHASはエビデンス評価におけるAI採用を優先する2025〜2030年戦略を発表し、EU HTA機関の方法論的更新を予示しました。

世界の健康経済学およびアウトカムズリサーチ(HEOR)サービス市場レポートの調査範囲

レポートの調査範囲によると、健康経済学およびアウトカムズリサーチ(HEOR)サービスは、医療提供者が複数の治療選択肢を検討・選択する際の指針となります。HEORサービスは治療と実際のアウトカムとの関連を確立・測定し、ケアの改善に向けたエビデンスに基づく指針を可能にします。健康経済学およびアウトカムズリサーチ(HEOR)サービス市場は、サービス、プロバイダー、エンドユーザー、地域によってセグメント化されています。サービス別では、市場は経済モデリング/評価、リアルワールドデータ分析・情報システム、臨床アウトカムズ、市場アクセスソリューションと償還などにセグメント化されています。サービスプロバイダー別では、市場はコンサルタンシーと受託研究機関(CRO)にセグメント化されています。エンドユーザー別では、市場はバイオテクノロジー・製薬企業、医療提供者、政府機関、医療支払者にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(米ドル)を提供しています。

| 経済モデリング/評価 |

| リアルワールドデータ分析・情報システム |

| 臨床アウトカムズリサーチ |

| 市場アクセス・償還 |

| その他のサービス |

| コンサルタンシー |

| 受託研究機関(CRO) |

| バイオテクノロジー・製薬企業 |

| 医療提供者 |

| 政府・HTA機関 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 |

| サービス別 | 経済モデリング/評価 | |

| リアルワールドデータ分析・情報システム | ||

| 臨床アウトカムズリサーチ | ||

| 市場アクセス・償還 | ||

| その他のサービス | ||

| サービスプロバイダー別 | コンサルタンシー | |

| 受託研究機関(CRO) | ||

| エンドユーザー別 | バイオテクノロジー・製薬企業 | |

| 医療提供者 | ||

| 政府・HTA機関 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年の健康経済学およびアウトカムズリサーチサービス市場の規模はどのくらいですか?

市場は2026年に19億8,000万米ドルと評価されており、2031年まで急速に成長すると予測されています。

2031年までのHEORサービスの予測CAGRはどのくらいですか?

世界の収益は2026〜2031年の間に13.18%のCAGRで成長すると予想されています。

HEOR内で現在最も多くの収益を生み出しているサービスラインはどれですか?

リアルワールドデータ分析・情報システムが首位であり、2025年収益の37.35%を占めています。

HEORアウトソーシングで最も成長が速い地域はどこですか?

アジア太平洋は、HTAフレームワークの成熟と臨床試験活動の増加により、2031年までに17.93%のCAGRで拡大すると予測されています。

エビデンス生成のタイムラインに最も影響を与えている技術的変化は何ですか?

生成AIはシステマティックレビューのサイクルタイムを60%短縮し、より迅速な支払者への申請と市場アクセス決定を可能にしています。

最終更新日: