長期ケア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.34 兆米ドル |

| 市場規模 (2031) | 1.82 兆米ドル |

| 成長率 (2026 - 2031) | 6.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる長期ケア市場分析

長期ケア市場規模は、2025年の1兆2,600億米ドルから2026年には1兆3,400億米ドルに成長し、2026〜2031年の年平均成長率6.31%で2031年までに1兆8,200億米ドルに達すると予測されています。

成長は、支出を在宅・地域密着型モデルへ誘導する意図的な政策転換、遠隔モニタリング技術への依存度の高まり、および支払者の価値基準型契約への移行を反映しています。メディケイドの在宅・地域密着型サービス(HCBS)支出は2024会計年度に施設ケアを上回り、低コスト環境での余力を生み出し、AI対応ケアコーディネーションへの需要を喚起しました。民間保険会社は機能的アウトカム条項を契約に組み込んでおり、実証可能な品質指標を持たない事業者の利益率を圧迫しています。賃金インフレは電子健康記録(EHR)義務化と相まってコスト圧力を高める一方、技術調達においてスケールを活用できる事業者間の統合を加速させています。

主要レポートのポイント

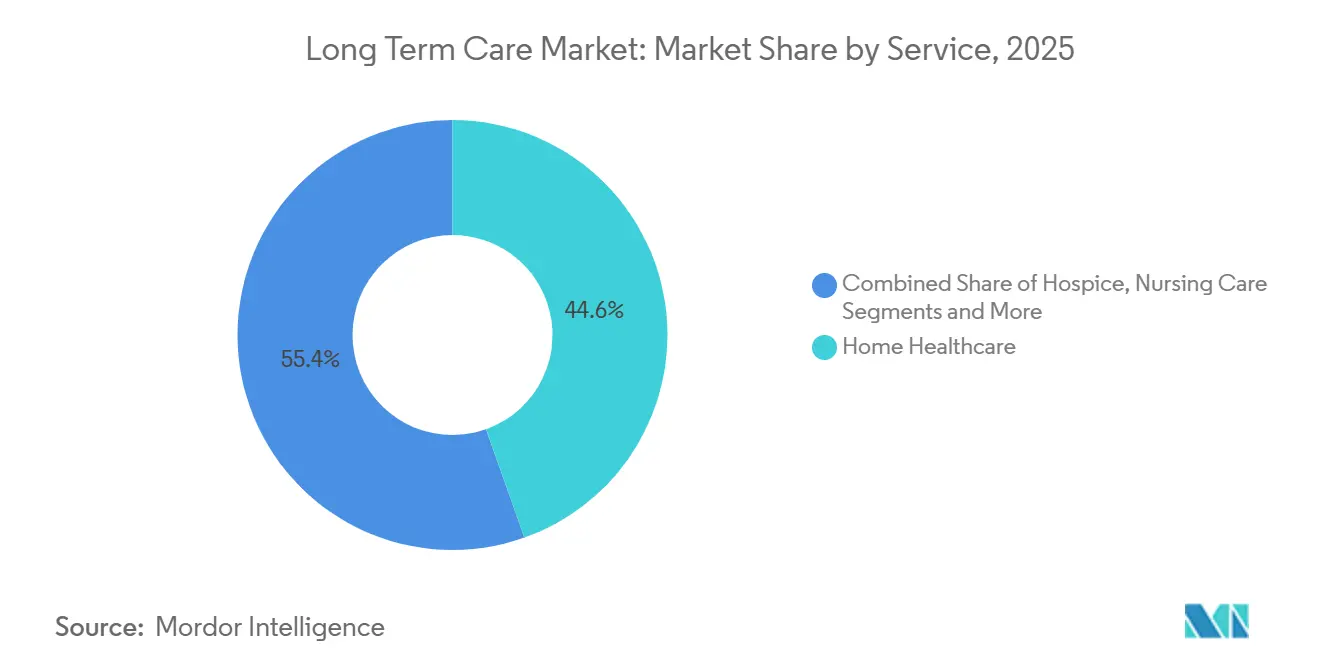

- サービスライン別では、在宅医療が2025年の長期ケア市場シェアの44.56%を占め、成人デイケアセンターが2031年にかけて最も高い年平均成長率9.25%を記録しました。

- 支払者別では、公的プログラムが2025年の支出の57.53%を占め、マネージドケア・価値基準型契約が2031年にかけて年平均成長率7.85%で拡大しています。

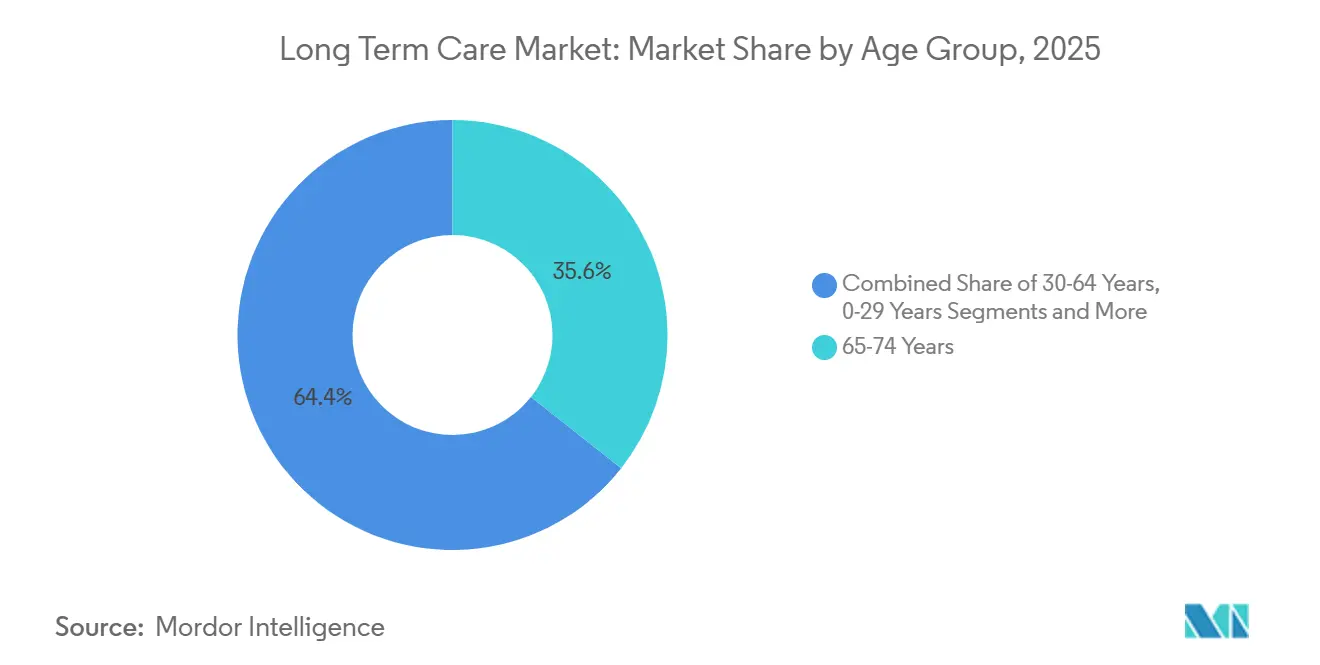

- 年齢層別では、65〜74歳の成人が2025年に35.63%の収益シェアでトップとなりましたが、85歳以上の層が年平均成長率6.87%で拡大しています。

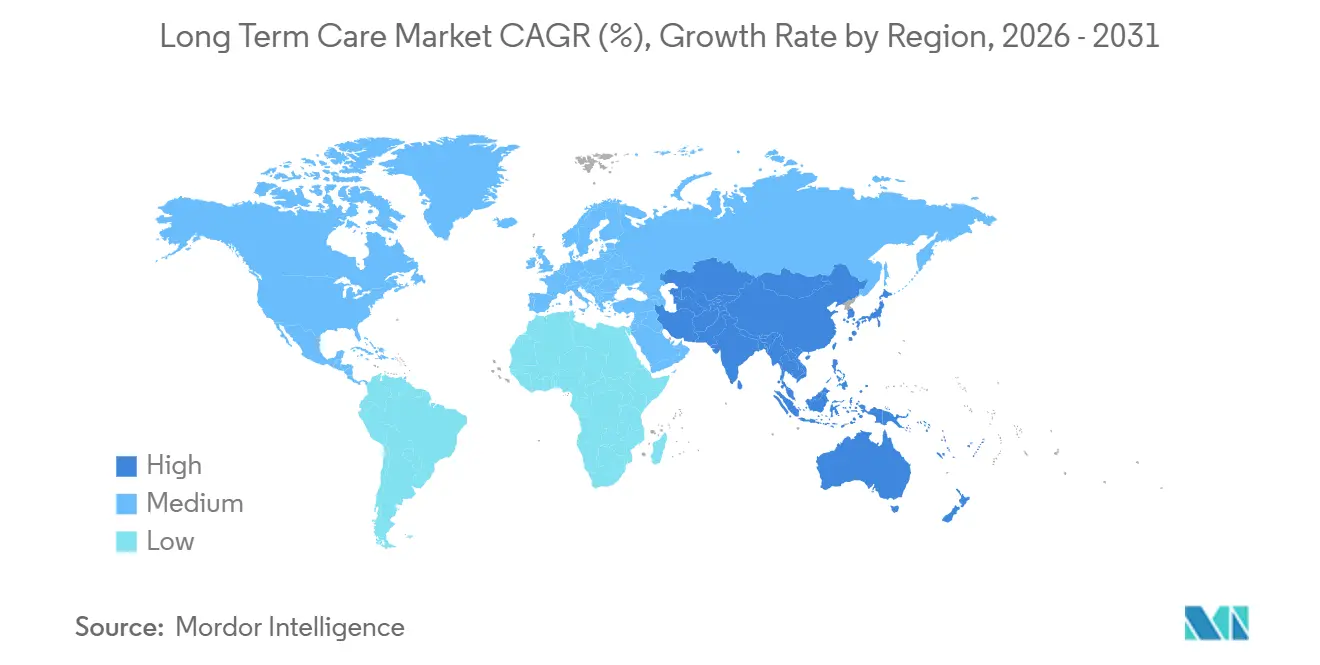

- 地域別では、北米が2025年の支出の40.53%を生み出し、アジア太平洋は2031年にかけて年平均成長率8.21%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル長期ケア市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 有利な長期ケア保険プラン | +0.8% | 北米、西欧、日本 | 中期(2〜4年) |

| 高齢者人口の増加によるサービス需要の拡大 | +1.2% | グローバル、特にアジア太平洋と欧州 | 長期(4年以上) |

| 在宅・地域密着型ケアに対する政府のインセンティブ | +0.9% | 北米、欧州連合 | 短期(2年以内) |

| AI対応遠隔モニタリング&予測分析 | +0.7% | 北米、都市部アジア太平洋 | 中期(2〜4年) |

| 日常生活動作支援のためのスマートホームロボティクスの統合 | +0.6% | 日本、韓国、中国(試験導入) | 中期(2〜4年) |

| 在宅型プラットフォームへのベンチャーキャピタル資金調達 | +0.5% | 北米、一部欧州連合 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

有利な長期ケア保険プラン

慢性疾患特約付きハイブリッド生命保険は、米国の内国歳入法第7702B条に基づく税制優遇措置により保険料の税引前支払いが可能となったことで、2024年に販売件数が19%増加しました[1]全米保険監督官協会、「長期ケア保険経験レポート」、naic.org。保険会社は現在、看護師ホットラインと介護者トレーニングをセットで提供し、保険契約者を在宅環境へ誘導することで請求頻度を低下させています。日本は2025年の保険料改定において受益者の自己負担率10%を維持し、負担可能性を保護するとともに事業者収益を安定させました。フランスは月額個別自律手当(Allocation Personnalisée d'Autonomie)を引き上げ、将来の増額をインフレに連動させ、重度要介護高齢者の購買力を確保しました。これらの措置は総じて、保障範囲を拡大し需要を安定させることで長期ケア市場を拡大させています。

高齢者人口の増加によるサービス需要の拡大

中国の60歳以上の人口は2024年に総人口の21.1%に達し、年率3.2%で増加しており、施設の収容能力を上回るペースで拡大しています[2]中国国家統計局、「人口統計」、stats.gov.cn。韓国の2025年「シルバータウン」プログラムは統合型高齢者住宅複合施設に補助金を提供し、新規供給に民間資本を誘導しています。2024年に住民の28.6%が65歳以上であったイタリアは、地域的なサービスの格差の中で移民介護者に依存しています。こうした人口動態は、特に特別養護老人ホームへの入所を遅らせるか代替する地域密着型環境において、長期ケア市場全体の需要を高めています。在宅サービスを拡大できる事業者は増加する需要を取り込む立場にあります。

在宅・地域密着型ケアに対する政府のインセンティブ

メディケイドのHCBS支出は2024年に1,250億米ドルに達し、施設ケアへの支出を上回りました。これは州による再均衡化の取り組みを反映しています。12の州が2025年に1115条ウェイバーを取得し、食事配達や住宅改修などの非医療的支援に資金を充て、施設入所を削減しました。インフレ削減法は連邦HCBSマッチング率を一時的に6ポイント引き上げ、直接ケア従事者の賃上げを可能にし、より高い基準支出を定着させました。欧州連合の2024年長期ケア戦略は在宅ケアのデジタル化に23億ユーロを充当しました。これらの政策は長期ケア市場の地域密着型モデルへの移行を加速させています。

AI対応遠隔モニタリング&予測分析

高齢者向け遠隔モニタリング機器に関するFDA 510(k)申請は2024年に34%増加しました。2025年のJAMDA研究では、AI分析の導入後に特別養護老人ホームへの再入院が18%減少し、入居者1人当たり年間3,200米ドルの節約に相当することが報告されました。メディケア・アドバンテージプランは、継続的なデータ共有に同意した受益者の保険料を免除し、機器の普及を促進しています。公民権局は2025年3月にウェアラブル機器に関するHIPAAルールを明確化し、クラウド送信を制限するためにベンダーをエッジコンピューティングへ誘導しました。これらの効率化と支払者インセンティブにより、長期ケア市場の対象基盤が拡大しています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興経済圏における消費者認知度の低さ | -0.4% | 南アジア、サハラ以南アフリカ、ラテンアメリカ | 長期(4年以上) |

| 熟練看護師・介護者の人材不足 | -0.8% | グローバル、特に北米と欧州で深刻 | 短期(2年以内) |

| データプライバシー・サイバーリスクへの懸念 | -0.3% | 北米、欧州連合(GDPR) | 中期(2〜4年) |

| インフレ主導の賃金上昇圧力 | -0.6% | 北米、西欧 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

熟練看護師・介護者の人材不足

米国の熟練看護施設における認定看護助手の欠員率は2025年に13%に達し、契約労働者に対して40%のコストプレミアムを強いられ、利益率が侵食されています[3]米国医療協会、「人材欠員レポート」、ahca.org。労働統計局は2024〜2034年の在宅医療補助者の需要が22%増加すると予測しており、全職種平均の3%を大幅に上回っています。ドイツは2024年に47,000件の介護職の欠員を報告し、フィリピン人およびベトナム人看護師のビザ発給を迅速化しています。日本は2040年までに69万人の人材不足を見込み、不足を補うためにロボティクスへの投資を進めています。慢性的な人材不足は長期ケア市場全体の能力拡大を制約しています。

施設運営者に対するインフレ主導の賃金上昇圧力

米国の消費者物価インフレは2025年に3.2%まで低下しましたが、医療・社会支援セクターの賃金は、労働市場の逼迫と年間エスカレーター条項を含む新たな労働組合契約を反映して5.8%上昇しました。長期ケア施設の運営費に占める人件費の割合は60〜70%であるため、診療報酬が同時に引き上げられない限り、賃金水準の上昇は利益率を侵食します。特別養護老人ホーム収益の半分以上を生み出すメディケイドの支払いは、州議会が2年ごとに料率を改定するため、インフレに最大2年遅れることが多いです。熟練看護施設の平均稼働率は2024年第4四半期に78.4%まで低下し、損益分岐点の85%を下回り、2025年には92施設が破産申請を行いました。介護付き生活施設の運営者は価格設定の自由度が高いものの、月額費用が6,000米ドルを超えると家族が値上げに抵抗し、多くの市場でコスト転嫁に上限が生じています。これに対応するため、一部の事業者は家事、送迎、社会活動を分離した段階的価格設定を導入し、入居者が支出を調整できるようにしながら、高度ケアを必要とするクライアントから追加収益を獲得しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:在宅医療が優位、デイケアが急成長

在宅医療は長期ケア市場規模の最大シェアを獲得し、2024年に340万人の加入者にサービスを提供したメディケアの在宅医療給付の強みを背景に、2025年収益の44.56%を占めました。60日間エピソードの平均費用1万5,000米ドルの病院再入院費用と比較して3,200米ドルと有利であり、支払者のインセンティブと患者の希望が一致しています。堅牢なEHRを持つ機関は再入院率が低く、価値基準型契約における節約共有ボーナスの対象として位置づけられています。成人デイケアセンターは規模は小さいものの、長期ケア市場で最も高い伸び率となる年率9.25%で2031年まで拡大すると予測されており、2024年の参加者数はプログラムが認知症ケアコースとドアツードア送迎を追加したことで11%増加しました。そのハイブリッド構造により介護者が就業を継続でき、費用のかかる施設入所を遅らせることができます。

看護ケア施設は稼働率80%未満とメディケイド料率の遅れに引き続き苦しんでいますが、専門的な認知症ユニットは労働インフレを部分的に相殺するプレミアムを獲得しています。介護付き生活施設は自律性を求める自己負担世帯に訴求し、段階的サービスモデルでアメニティを分離して収益を獲得しています。長期ケア市場シェアの小さなセグメントであるホスピスは2024年に224億米ドルを集めましたが、在院日数に関するより厳格な監視に直面しています。CMS(米国メディケア・メディケイドサービスセンター)の2024年GUIDE認知症ケアモデルは、サービスラインを横断して月額ケアマネジメント料を支払い、在宅医療、デイケア、レスパイトサービスを統合し品質改善を実証した事業者に報酬を与えています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

支払者別:マネージドケアが拡大、出来高払いが後退

公的プログラムは2025年の支出の57.53%を占め、長期ケア市場の資金調達におけるメディケイドの中心的役割を示しています。しかし、州がリスクをマネージド長期サービス・支援プランに移行するにつれ、定額制マネージドケア・価値基準型契約が年平均成長率7.85%で拡大しています。事業者はプランごとに異なる利用管理・品質報告基準を満たす必要があり、管理上の複雑さが増しています。2025年の調査では、機関の63%が文書化要件を最大の課題として挙げています。それでも、品質ベンチマークを達成した事業者は節約共有補助金を獲得でき、利益率が向上します。ハイブリッドポリシーを含む民間保険は、保険会社が保険数理モデルを洗練させケアコーディネーションサービスをバンドルするにつれて成長しているものの、依然として小さなシェアにとどまっています。自己負担支出は、メディケイドの保障が限られ世帯資産が不足を補う介護付き生活施設において特に重要であり、2024年に65歳を迎えるアメリカ人のほぼ半数が生涯の長期ケア費用として10万米ドル以上に直面しています。

年齢層別:最高齢コホートが最速で拡大

65〜74歳の成人は2025年収益の35.63%を占め、比較的健康状態が良好で成人デイケアや低強度在宅サービスを好む大規模なベビーブーマー世代を反映しています。85歳以上のグループは規模は小さいものの、2031年にかけて年平均成長率6.87%を記録し、他のすべての年齢層を上回り、高強度ケアの長期ケア市場規模を押し上げると見込まれています。このコホートの3分の1がアルツハイマー病または関連認知症を抱えており、1人当たりのケア費用が2倍になっています。事業者は75〜84歳の中高齢者に対して機能維持を目的とした予防プログラムを提供しており、例えばCAPABLEモデルは2年間で特別養護老人ホームへの入所を30%削減しました。30〜64歳の障害を持つ成人は地域支援のためにメディケイドウェイバーに依存しており、小児長期ケアはより広い長期ケア市場の中でニッチな位置を占めています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の支出の40.53%で長期ケア市場をリードし、米国の2024年の4,500億米ドルの支出が牽引しました。連邦支払者が施設看護と在宅医療の診療報酬を支配していますが、介護付き生活施設と継続的ケア退職者コミュニティの費用は自己負担が担っています。カナダの州の在宅ケアプログラムは統合的な医療・社会モデルを追求していますが、広大な農村州では人材不足が単位コストを押し上げています。メキシコは2025年に認可された特別養護老人ホームが1,000施設未満であり、地域保健従事者の訓練と家族介護者への手当支給のパイロット事業を開始しました。

アジア太平洋は年平均成長率8.21%で最も成長の速い地域であり、日本の成熟した保険制度、中国の在宅ロボティクスへの補助金、韓国のシルバータウン構想が牽引しています。日本は2024会計年度に長期ケアに11兆2,000億円(750億米ドル)を支出し、70%が在宅・デイケアサービスに充てられました。中国は2025年に15都市を選定し、労働力が不足する農村部の高齢者を支援するロボット導入を実施しました。インドの新興長期ケア市場は2024年に高齢者住宅分野で1億8,000万米ドルのプライベートエクイティを集めましたが、依然として断片化した状態にあります。

欧州はドイツ、英国、フランス、イタリア、スペインを通じて大きなシェアを占めています。ドイツは2025年に介護保険(Pflegeversicherung)給付を5%引き上げ、軽度認知障害への保障を追加し、18万人への適用資格を拡大しました。英国は資力調査を厳格化し、費用を家族に転嫁することで民間自己負担在宅ケアの需要を喚起しています。フランスは2024年にAPA給付を拡充し、世帯購買力を維持しました。イタリアの南部州は地域格差を反映し、インフォーマル経済の移民介護者に依存しています。

その他の地域では、湾岸協力会議(GCC)が駐在員および自国民向けの高齢者住宅キャンパスに投資しています。ブラジルの2024年国家長期ケア政策は連邦基準を設定し、市町村の在宅ケア拡充への共同資金を提供しています。オーストラリアは2024年に星評価制度を導入し検査を強化し、コンプライアンスコストを引き上げる一方で透明性を向上させました。

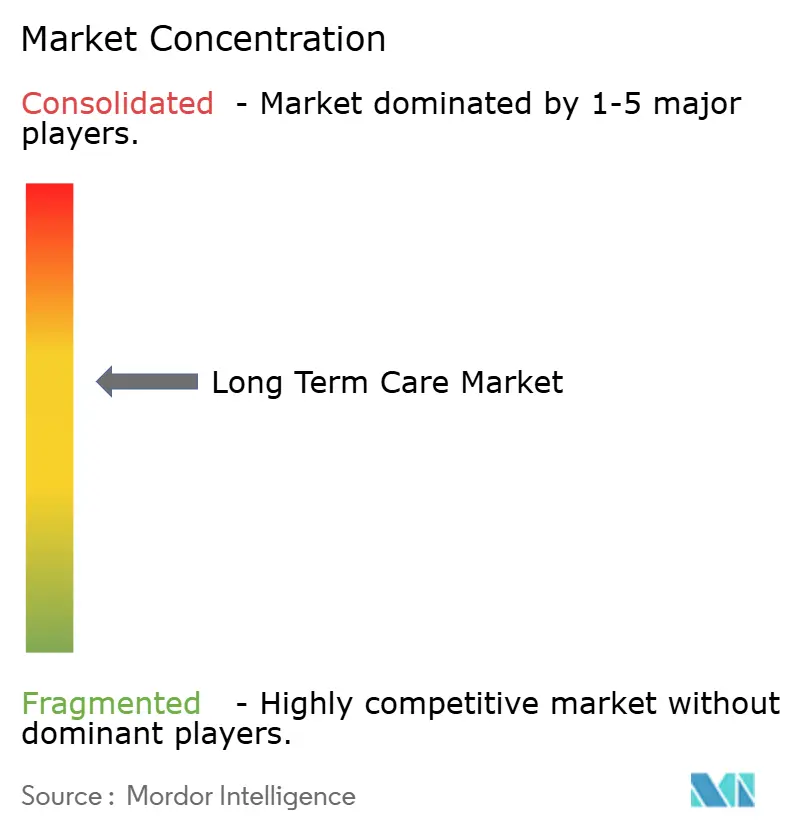

競合環境

長期ケア市場は中程度の集中度を示しています。大手事業者はEHR調達と労働力確保においてスケールを活用し、地域チェーンや独立系事業者は文化的に配慮した認知症プログラムなどのニッチなニーズを満たしています。2025年の認定看護助手の賃金インフレ12%が営業利益率を圧迫しました。Brookdale Senior Livingは2025年にリスク基準型契約交渉を強化するため、200のコミュニティに周囲センシング設備の導入を約束しました。The Ensign Groupは買収により16の熟練看護施設を追加して紹介ネットワークを拡充し、Encompass Healthは急性期病院と合弁事業を形成して在宅医療部門に供給するポストアキュートパスウェイを組み込みました。

独立した介護者と家族をマッチングするベンチャー支援プラットフォームは多額の資金を調達し、より高い手取り報酬を提供することで従来型機関に圧力をかけています。しかし、CMSの五つ星品質評価システムと州の認可制度が規制上の障壁を生み出し、既存事業者を保護しています。マネージドケア支払者はリアルタイムのデータ交換をますます要求しており、認定EHRモジュールを持たない事業者は大量紹介チャネルから排除されるリスクがあります。したがって、企業戦略は技術導入、人材パイプライン、および診療報酬リスクを管理するためのサービスライン多様化を中心に展開されています。

サイバーセキュリティは取締役会レベルの優先事項となっています。米国保健福祉省は2024年に長期ケア事業者に関わるデータ侵害を87件記録しました。大手チェーンはゼロトラストアーキテクチャとスタッフトレーニングに投資していますが、中小事業者は社内専門知識を欠くことが多く、コンプライアンスネットワークの拡充を目指す資本力のある企業の買収対象となっています。全体として、長期ケア産業は支払者のデータ要求を満たし賃金上昇を吸収できる組織を中心に統合が進んでいます。

長期ケア産業リーダー

Brookdale Senior Living, Inc.

Extendicare, Inc.

Sunrise Senior Living

Atria Senior Living, Inc.

Sonida Senior Living

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:長期ケア保険は約700万人のアメリカ人をカバーし、在宅、地域密着型環境、または施設でのサービス受給の柔軟性を提供しました。

- 2025年10月:Provider Partnersは、特別養護老人ホームのワークフローに価値基準型ケア(VBC)サービスを直接組み込み、機能的アウトカムに連動した節約を共有する価値基準型ケアプログラムを開始しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本調査では、長期ケア市場を、日常生活動作の支援を90日以上必要とする個人に対して、在宅医療、介護施設、介護付き住宅、成人デイケアセンター、ホスピスなどの環境において医療的・非医療的サポートを提供する正規プロバイダーが生み出す価値として定義する。クライアント費用または公的償還から得られた収益のみを2025年の価値でカウントする。

スコープの除外事項:非公式な家族介護、スタンドアロンの長期ケアソフトウェア、および急性期病院内の移行期リハビリテーションユニットは、焦点を絞るために除外される。

セグメンテーション概要

- サービス別

- 在宅医療

- ホスピス

- 看護ケア

- 介護付き生活施設

- 成人デイケアセンター

- その他のサービス

- 支払者別

- 公的

- 民間保険

- 自己負担/自己資金

- マネージドケア・価値基準型契約

- 年齢層別

- 0〜29歳

- 30〜64歳

- 65〜74歳

- 75〜84歳

- 85歳以上

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのチームは、北米、欧州、アジア太平洋地域にわたり、在宅ケアネットワークの管理者、老年科医、州レベルのMedicaidプランナー、およびグループ購買マネージャーにインタビューを実施した。賃金圧力、平均日次償還額、および稼働率閾値に関する知見により、サービスミックスのウェイトを精緻化し、予備的なデスク推計のストレステストを行うことが可能となった。

デスクリサーチ

Centers for Medicare & Medicaid Services国民医療費表、Organisation for Economic Co-operation and Development医療アカウント、United Nations高齢化・人口ダッシュボード、ならびにAmerican Health Care Association、EurostatのLong-Term Care Indicators、日本の厚生労働省などの機関による業界統計を含む公開情報を基盤として活用し、居住者プールの規模、支払い区分、およびサービス提供能力を推計した。企業の10-K、州のMedicaidウェイバーデータベース、およびHealth Affairsなどの権威ある学術誌は、利用率、スタッフ配置比率、およびコストインフレ動向を提供した。Mordorアナリストによれば、D&B HooversおよびDow Jones Factivaなどの有料データベースは、施設収益のスナップショットおよびディールパイプラインを提供し、成長前提の精度向上に貢献した。このリストは例示であり、クロスチェックのために多数の追加情報源が参照された。

また、医療輸送車両台数についてはMarklines、スマートモニタリングデバイスに関する特許シグナルについてはQuestelも活用した。これらは在宅型モデルへの今後の移行を示唆するものである。これらのインプットは、一次検証前の価格および普及曲線を固定するものである。

市場規模推計と予測

トップダウン再構築は、長期ケアとして分類された国別医療支出から始まり、利用率および支払者シェアを用いてサービスラインごとに分割される。結果は、サンプリングされた施設数にベッドあたりまたは在宅ケア訪問あたりの平均支出を乗じた選択的なボトムアップ積み上げと照合され、異常値を検出する。主要なモデル駆動要因には、65歳以上人口の増加、認知症の有病率、介護者の中央値賃金、MedicaidのHCBSウェイバー普及率、施設稼働率、および平均在院日数が含まれる。予測にはシナリオ分析を伴う多変量回帰を採用し、賃金上昇と扶養比率の動向が先行変数として機能する一方、専門家のコンセンサスが最終的な成長率の調整を導く。民間施設の料金表の欠如など、ボトムアップデータのギャップは、インタビュー中に検証された地域プロキシで補完される。

データ検証と更新サイクル

アナリストは、過去の支出、競合他社の申告書、およびセンチネル指標(スタッフ配置水準、保険会社の支払額)に対して3段階の分散チェックを実施する。外れ値が調整された後にのみ、シニアレビュアーが承認する。レポートは毎年更新され、政策または償還の変化がベースラインを大幅に変動させた場合には中間更新が実施される。

MordorのLong Term Careベースラインが信頼性を証明する理由

公表されている市場数値が一致しないことはよく知られており、それはパブリッシャーがサービス範囲、インフレの取り扱い、および更新頻度において異なるためである。

これらの差異を事前に認識し、以下に概説する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| USD 1.26 T(2025年) | Mordor Intelligence | |

| USD 1.18 T(2024年) | Global Consultancy A | 成人デイケアを除外し、賃金連動型インデックスではなく一律3%の価格上昇を適用している |

| USD 1.16 T(2024年) | Industry Research House B | MedicaidのHCBS支出を除外し、在宅医療収益を別途の調査に委ねることでスコープを狭めている |

本比較は、一貫したスコープと賃金連動型価格設定を適用することで、Mordorが測定可能な変数に遡及可能で、クライアントが自信を持って再現できる、バランスのとれた透明性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

長期ケア市場の現在の規模はどのくらいですか?

長期ケア市場規模は2026年に1兆3,400億米ドルに達し、2031年までに1兆8,200億米ドルを超えると予測されています。

どのサービスラインが支出をリードしていますか?

在宅医療は、メディケアの保障と病院再入院に比べて低いエピソード費用に支えられ、2025年の最大シェアである44.56%を占めています。

どの地域が最も速く成長していますか?

アジア太平洋は日本の保険改革と中国のロボティクス補助金に後押しされ、2031年にかけて年平均成長率8.21%の軌道にあります。

事業者にとって最大の運営上の課題は何ですか?

人材不足は依然として深刻であり、2025年の米国認定看護助手の欠員率は13%で、欧州や日本でも同様の格差が見られます。

支払者は市場にどのような影響を与えていますか?

メディケイドとマネージドケアプランは機能的アウトカムに診療報酬を連動させ、事業者に相互運用可能なEHRと遠隔モニタリングツールの導入を促しています。

技術投資は成果を上げていますか?

AI搭載分析を導入した施設は病院再入院を18%削減し、入居者1人当たり年間約3,200米ドルを節約し、リスク基準型契約における立場を改善しています。

最終更新日: