ヘルスケア流通市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

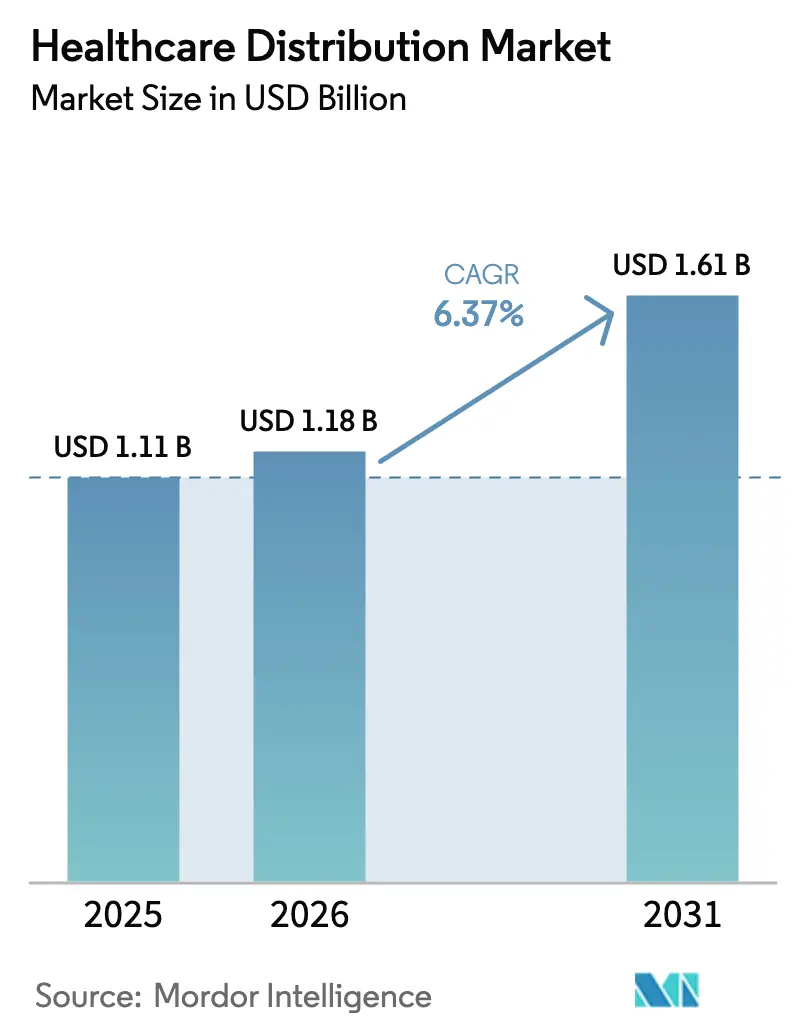

| 市場規模 (2026) | 1.18 十億米ドル |

| 市場規模 (2031) | 1.61 十億米ドル |

| 成長率 (2026 - 2031) | 6.37% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケア流通市場分析

ヘルスケア流通市場規模は2025年に11億1,000万米ドルと評価され、2026年の12億米ドルから2031年には16億1,000万米ドルへと、予測期間(2026年~2031年)中に年平均成長率(CAGR)6.37%で成長すると推定されています。世界的な医薬品支出の増加、バイオロジクスへの急速なシフト、トラック・アンド・トレース技術を推進する規制上の義務付けが、ヘルスケア流通市場全体での統合と技術投資を加速させています。スペシャルティ治療薬が現在収益成長の大部分を占めており、認証済みコールドチェーンネットワークおよび高度なシリアライゼーションシステムを運営する流通業者が競争優位を獲得しています。Eコマース、通信販売・郵便注文の普及、医療提供者の統合がチャネル戦略を再編する一方、地政学的リスクと気候変動の影響がグローバルサプライチェーンに冗長性確保を迫っています。同時に、医師ネットワークやスペシャルティ診療の買収を通じた垂直統合は、ヘルスケア流通市場において数量ベースの卸売りから付加価値・データ主導型サービスモデルへの業界転換を示しています。

主なレポートのポイント

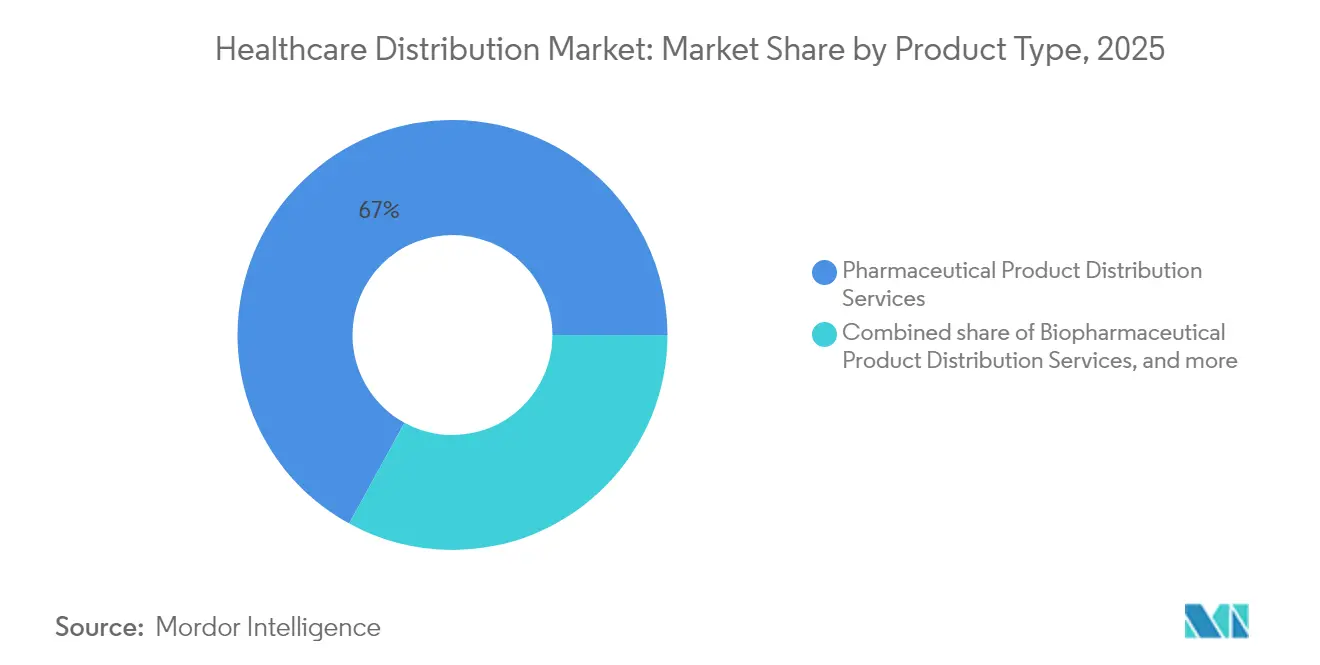

- 製品タイプ別では、医薬品流通サービスが2025年において売上高の67.02%を占め首位となりましたが、バイオ医薬品流通サービスは2031年に向けて年平均成長率(CAGR)8.21%で拡大すると予測されています。

- サービスタイプ別では、倉庫保管・貯蔵が2025年においてヘルスケア流通市場シェアの46.05%を占めました。コールドチェーン物流は2031年にかけて年平均成長率(CAGR)8.41%で拡大しています。

- エンドユーザー別では、小売薬局が2025年においてヘルスケア流通市場規模の53.78%のシェアを占めましたが、病院薬局が同期間における最高の予測年平均成長率(CAGR)9.45%を記録しています。

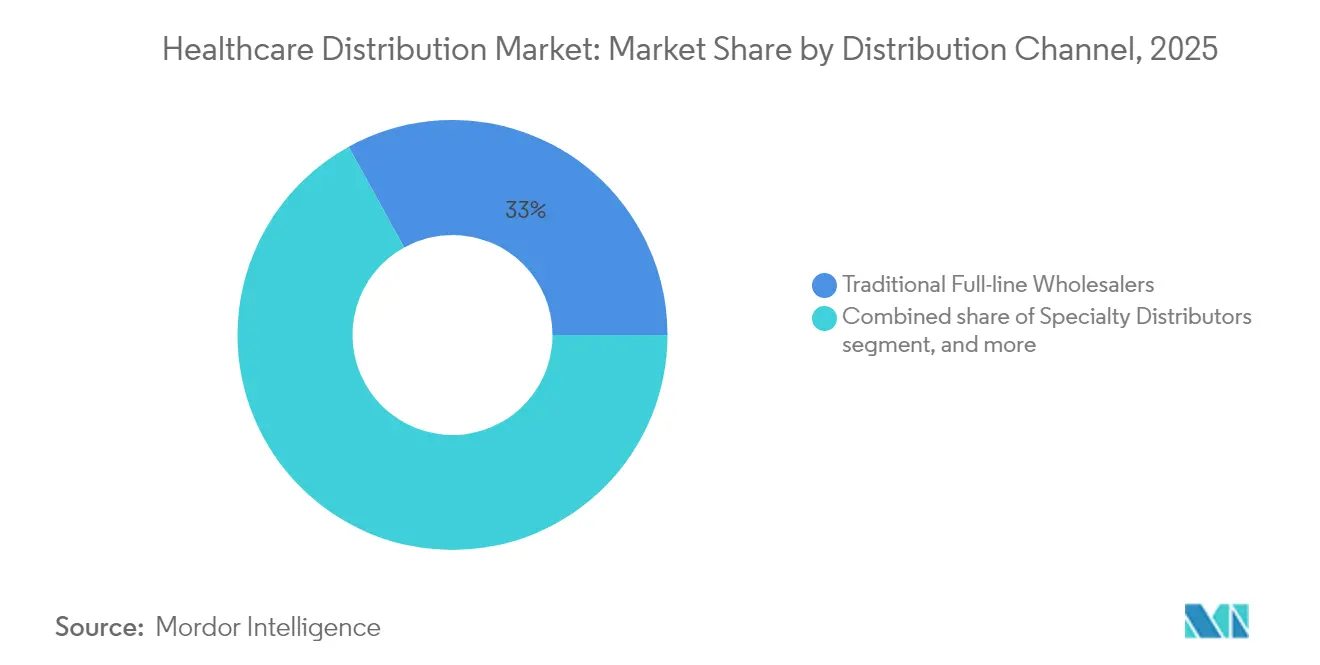

- 流通チャネル別では、従来型フルライン卸売業者が2025年において33.02%のシェアを維持しましたが、スペシャルティおよびその他の新興チャネルが年平均成長率(CAGR)9.31%で成長しています。

- 配送モード別では、非コールドチェーンサービスが2025年において79.64%のシェアで首位を占めており、コールドチェーン配送ソリューションは2031年に向けて年平均成長率(CAGR)9.06%で拡大しています。

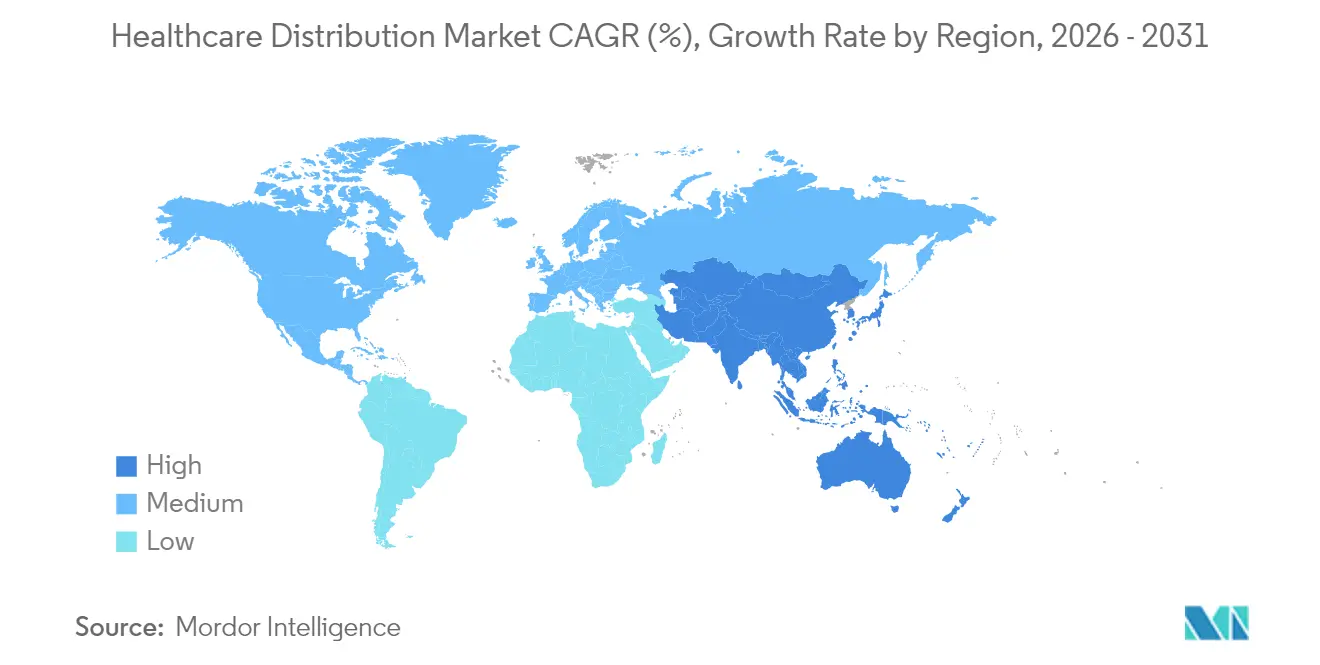

- 地域別では、北米が2025年の収益の43.21%を占め、アジア太平洋地域が年平均成長率(CAGR)7.32%で最も速い成長を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルヘルスケア流通市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | 年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 世界的な医薬品支出の増加 | +1.1% | グローバル、特に北米と欧州で顕著 | 中期(2〜4年) |

| バイオロジクスおよびスペシャルティ治療薬の拡大 | +1.8% | 規制経路が確立された先進国市場 | 長期(4年以上) |

| 高齢化と医薬品需要の増加 | +2.1% | 北米、欧州、日本 | 長期(4年以上) |

| Eコマースおよび通信販売・郵便注文薬局の成長 | +1.2% | 北米・欧州、アジア太平洋地域でも普及が進む | 短期(2年以内) |

| サプライチェーンセキュリティへの規制上の重点 | +0.9% | 北米が主、欧州が続く | 中期(2〜4年) |

| 医療提供者の統合による大量購買の推進 | +0.8% | 北米・欧州、都市部のアジア太平洋地域でも新興 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界的な医薬品支出の増加

世界の医薬品支出は2024年に1兆4,800億米ドルに達し、医薬品への支出が1米ドル増加するごとに流通収益は約0.15米ドル増加します。スペシャルティ製品は数量ではわずか2%に過ぎないにもかかわらず、現在支出の54%を占めており、ヘルスケア流通市場を高価値・低数量の輸送へと傾けています。医薬品適正流通基準(GDP)認証済みコールドチェーン施設を運営する流通業者は、特に1回の治療コースで患者一人当たり10万米ドルを超える可能性のある腫瘍学や希少疾患において、プレミアムな取り扱い手数料を獲得しています。バリューベースドケアモデルは、廃棄を削減しアドヒアランスを向上させるサプライチェーン分析と在庫最適化への需要を高めています。そのため、患者支援プログラムと実証済みの物流パフォーマンスを組み合わせるパートナーを優先することで、メーカー契約をめぐる競争が激化しています。

バイオロジクスおよびスペシャルティ治療薬の拡大

バイオロジクスは2024年に4,510億米ドルを超える売上を記録し、-80℃程度の低い保管温度を必要とするため、従来の医薬品と比較して取り扱いコストが3倍になることもあります[1]DPDHL、「DHLはヘルスケアに20億ユーロを投資する」、dhl.com。細胞・遺伝子治療薬は複雑性をさらに高めており、1件の個別輸送で200万〜300万米ドルに上る製品価値を有し、厳密に定められた時間枠内に届ける必要があります。大手企業は相応の投資を行っており、DHLは新たな医薬品ハブ、バリデーション済み低温室、デジタルモニタリングソリューションのために2030年までに20億ユーロを確保しています。超低温インフラと法令遵守のための設備投資が貸借対照表上の許容範囲を大きく超えるため、規模の小さな流通業者はこのセグメントから撤退することが多く、ヘルスケア流通市場内での統合がさらに進んでいます。

Eコマースおよび通信販売・郵便注文薬局の成長

オンライン処方箋の数量は年間38%拡大しており、バルクストア補充ではなく、小口・高頻度・追跡可能な小荷物に向けたラストマイルの要件を再編しています。Amazon Pharmacyの参入は、2日以内、さらには当日配達を実現する競争圧力を浮き彫りにしています。通信販売・郵便注文ハブにおける集中型自動化は、スケーラブルな在庫とロボティクスシステムを持つ流通業者に有利に働く一方、慢性疾患向けのサブスクリプションプログラムはリアルタイムの需要把握と予測的在庫補充に依存しています。小売薬局はオムニチャネル提供で対抗していますが、成長の軌道はヘルスケア流通市場においてデジタル指向の物流ネットワークへと新たな規模を明確に向けています。

サプライチェーンセキュリティへの規制上の重点

2024年に完全施行となった医薬品サプライチェーンセキュリティ法(Drug Supply Chain Security Act)は、米国内のすべての販売可能単位に対する電子的検証を義務付けています。欧州連合(EU)およびアジア太平洋地域の複数の市場における同等のシリアライゼーション規制が収束しており、流通業者は相互運用可能なトラック・アンド・トレースプラットフォームの導入を余儀なくされています。ブロックチェーンのパイロットとAI駆動の異常検知は、これらの要件を満たし、偽造リスクを低減するのに役立っています。コンプライアンス・アズ・ア・サービスを提供できる流通業者は、規制データ交換を内部で管理するための資本や専門知識を持たない小規模メーカーや薬局を引き付けています。

医療提供者の統合による大量購買の推進

2024年には49件の病院合併が完了し、それぞれが年間10億米ドル以上を医薬品に費やすシステムが誕生しました[2]Cardinal Health、「2024年合併・買収プレゼンテーション」、cardinalhealth.com。これらの組織はメーカーと直接交渉し、パフォーマンス連動型の単一契約の下で流通を外部委託することが多いです。したがって、流通業者はバリューベースドケアを支援するために、臨床教育、フォーミュラリーの整合、データ分析を統合する必要があります。多くの企業は、調剤マージンを確保しヘルスケア流通市場におけるチャネル漏洩を減らすために、医師グループやスペシャルティクリニックの買収による垂直統合を追求しています。

抑制要因影響分析*

| 抑制要因影響分析 | (約)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 価格透明性イニシアチブによるマージン圧縮 | –1.2% | 北米が主、欧州にも拡大 | 短期(2年以内) |

| サプライチェーンの混乱と地政学的不安定 | –0.7% | グローバル、貿易依存地域では深刻 | 中期(2〜4年) |

| 厳格な温度管理物流の要件 | –0.6% | グローバル、特に北米・欧州・日本のバイオテクノロジーハブで重要 | 長期(4年以上) |

| 輸送・倉庫における労働力不足 | –0.5% | 北米・欧州、アジア太平洋地域にも波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

価格透明性イニシアチブによるマージン圧縮

純医薬品価格の開示を義務付ける連邦・州の規制が従来のリベート経済を侵食し、流通業者のスプレッドを縮小させ、フィー・フォー・サービス契約への転換を促しています。上位3社の医薬品給付管理機関(PBM)は米国の処方箋請求件数の約80%を支配し、その規模を利用して流通手数料を低く交渉しています。多くの州は支払い上限を設けており、マージンをさらに圧迫しています。その結果、ヘルスケア流通市場における流通業者は、運営コスト削減と明示的な取り扱い手数料を正当化する付加価値サービスの提供のために、自動化と分析への投資を行っています。

サプライチェーンの混乱と地政学的不安定

医薬品原薬(API)の87%が中国とインドに由来しており、貿易摩擦や工場閉鎖があれば世界全体に波及します。2024年には295成分で医薬品不足が生じ、流通業者は安全在庫の積み増しやデュアルソーシング戦略を余儀なくされ、運転資本の需要が増加しています。異常気象やサイバー攻撃も並行してリスク要因となっています。対応として多くの企業がニアショアリングや地域供給拠点の再編を進めていますが、製造コストが上昇し、上流のパートナーが下流へコスト転嫁を試みることが多く、ヘルスケア流通市場における流通業者の収益性が圧迫されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:バイオロジクスがプレミアムサービスを牽引

医薬品流通サービスは2025年に67.02%の収益を獲得し、従来型低分子医薬品への大量需要を反映しています。しかしながら、モノクローナル抗体や細胞治療薬を中心とするバイオ医薬品活動は年平均成長率(CAGR)8.21%で拡大しています。組換えタンパク質は、厳格な温度管理とシリアライズされた包装を必要とする自己免疫および腫瘍学の適応症に牽引され、最も速い成長ペースを維持しています。ワクチンは、新型コロナウイルス感染症(COVID-19)が恒久的なコールドチェーンインフラを整備した後も安定した基盤を保っています。インスリンポンプなどの統合型治療薬は医薬品と医療機器の区分を曖昧にしており、流通業者にクロスポートフォリオのバンドル機会を提供しています。バイオロジクスのヘルスケア流通市場規模は2031年までに7億600万米ドルを超え、総額の43.00%以上を占めると見込まれています。超低温保管庫に投資し、返品の逆物流プロトコルを実行し、IoTトラッカーを導入する流通業者はメーカーから優先パートナーとしての地位を獲得しています。バイオシミラーの台頭により数量は増加しますが温度管理要件は変わらず、ヘルスケア流通市場全体でプレミアムな物流サービスへの需要を強化しています。

第2世代遺伝子治療薬は複雑性をさらに高めており、多くの製品が患者個別のペイロードを輸送し、24〜48時間以内に到着しなければなりません。サービスレベルの保証が臨床成果に支払いマイルストーンを連動させるようになっており、流通業者はリアルタイムモニタリングと緊急ルーティングを組み込む義務を負っています。高度な分析がレーンレベルのボトルネックを予測し、廃棄を削減してリスクベースの在庫配分を可能にしています。これらの機能により、大規模なサードパーティロジスティクス(3PL)プロバイダーが高価値レーンで地域のクーリエを置き換え、ヘルスケア流通市場におけるグローバルプレーヤーへのシェア集中がさらに進んでいます。

サービスタイプ別:コールドチェーンが成長プレミアムをリード

倉庫保管・貯蔵は2025年に46.05%のシェアを占め、ヘルスケア流通市場における在庫管理の継続的な重要性を示しています。しかし、コールドチェーン物流はサービスカテゴリーの中で最も速い年平均成長率(CAGR)8.41%で拡大しています。エンドツーエンドの温度管理は、バリデーション済み包装、GPS対応データロガー、GDP認証済みクロスドックにわたります。バイオシミラー、mRNAワクチン、新興細胞治療薬の上市によって成長は増幅されています。常温倉庫内の自動化は占有コストを低く抑え、低温室および液体窒素保管へのマージン再投資を可能にしています。輸送・貨物ネットワークは、温度逸脱リスクが高まった際に輸送中の輸送品を再ルーティングするアクティブコンテナとソフトウェアを採用しています。逆物流は現在、環境管理と製品完全性の義務付けの両方に対応しており、期限切れ医薬品の適切な廃棄に関する法律によって強化されています。

ヘルスケア流通産業はますます、倉庫保管、ピックアンドパック、ラストマイル貨物を一つのパフォーマンスSLA(サービス品質保証)にまとめたバンドル契約を販売するようになっており、調達をトランザクション型料金から複数年にわたるサービス契約へと移行させています。温度逸脱率1%未満を達成する流通業者が長期パートナーシップを獲得し、高い乗り換えコストを生み出しています。したがって、地域企業は重い設備投資なしにネットワーク規模を提供するために提携を通じて協力していますが、その合算リーチはヘルスケア流通市場における最大手の事業者にまだ及んでいません。

エンドユーザー別:病院統合が直接調達モデルを牽引

小売薬局は2025年の収益の53.78%を維持していますが、慢性疾患の処方箋が在宅配送プラットフォームへ移行するにつれてシェアが侵食されています。年平均成長率(CAGR)9.45%で加速している病院薬局は、統合された購買力を活用して、中間業者を省く直接調達取引を確保しています。グループ購買組織(GPO)は、フォーミュラリーコンプライアンス指標とサービスペナルティを設定するサプライチェーンオーケストレーターへと進化しています。統合型ヘルスシステムは現在、ベンダー管理在庫、継続的なデータフィード、ベッドサイドスキャン互換性を要求しています。病院チャネルのヘルスケア流通市場規模は2031年までに5億3,600万米ドルに達する見通しです。流通業者は組み込みの薬剤師と臨床担当者を活用して治療管理と償還最適化を支援しており、サービスの深さが単価と同等に重要となっています。

長期療養施設や外来手術センターを含むその他の施設系購買者は、単位用量の再包装、薬物同期プログラム、きめ細やかな配送時間窓を求めています。専用クローズドドア施設を運営する流通業者はこれらの契約を確保できます。したがって、ヘルスケア流通市場は、それぞれ異なる物流プロファイルと技術要件を持つ、高数量慢性処方箋、高重症度スペシャルティレジメン、統合型病院入札へとセグメント化が進んでいます。

流通チャネル別:スペシャルティ流通業者がシェアを獲得

従来型フルライン卸売業者は2025年に33.02%の収益を支配しましたが、腫瘍学、免疫学、希少疾患治療などの重要な治療薬に特化したスペシャルティ流通業者にシェアを譲りつつあり、その年平均成長率(CAGR)9.31%が反映しています。メーカーはこれらのパートナーを好みます。なぜなら、彼らが物理的な配送を中心に臨床教育、償還支援、アドヒアランス追跡を組み合わせているからです。フルライン卸売業者のヘルスケア流通市場シェアは、スペシャルティプレーヤーと直接提供者向けチャネルの拡大により、2031年までに28.50%を下回ると予想されています。通信販売・郵便注文およびオンライン薬局ネットワークは、集中型ロボティクスと全国規模の運送業者を活用して、慢性疾患の注射薬に対する厳格な温度管理を維持しながら配達時間を短縮し、急速に拡大しています。

バイオシミラーに向けた直接病院チャネルが成長しており、特にヘルスケアシステムがパススルーマークアップを削減しようとする観点から顕著です。スペシャルティ流通業者は、複雑な投与プロトコルをサポートするフィールドナースとデジタルエンゲージメントプラットフォームを採用しており、汎用的な大量出荷業者との差別化を図っています。これらのエンゲージメントから得られるデータ分析は市場アクセス戦略に貢献し、メーカーにリアルワールドエビデンスを提供し、ヘルスケア流通市場における治療の成功における流通の戦略的役割を強化しています。

配送モード別:温度管理がイノベーションを牽引

非コールドチェーンサービスは2025年に79.64%の収益で依然として主流ですが、コールドチェーン配送は年平均成長率(CAGR)9.06%で進展しています。-80℃までの超低温対応は細胞・遺伝子治療薬の上市を支え、室温管理ソリューションは高薬理活性経口薬の増加するクラスをカバーしています。2〜8℃のバイオロジクスと常温デバイスを1つのパレットに収容するマルチゾーンパレットは、タッチポイントとカーボンフットプリントを削減します。コールドチェーンのヘルスケア流通市場規模は2031年までに3億2,800万米ドルを超えると予測されています。IoTセンサーが現在レーンレベルの温度をリアルタイムで送信し、温度逸脱リスクが発生した際に緊急ルートを自動的に起動します。流通業者はこれらのデータフィードを倉庫管理システムと統合し、補充と安全在庫を同時に調整しています。

持続可能性目標が再利用可能パッシブコンテナとルート最適化によるドライアイス消費量の削減を後押ししています。規制当局も電子記録を義務付けており、クラウドプラットフォームが環境データを規定の10年間保管しています。その結果、コールドチェーンのコンピテンシーはプレミアムな付加機能ではなく、最低限の要件となっており、ヘルスケア流通市場への新規参入者に対する投資ハードルをさらに引き上げています。

地域分析

北米は2025年に43.21%の収益を提供しており、米国がその中心となっています。同国では処方箋支出が5,000億米ドルを超え、医薬品サプライチェーンセキュリティ法(DSCSA)コンプライアンスが小規模企業への参入障壁を生み出しています。カナダの単一支払者フォーミュラリーは複雑性を加え、契約の精査とバイリンガル表示が必要です。一方、メキシコの急成長する契約製造基盤は南北の貨物回廊を強化しています。ヘルスケアシステムの統合は、全国カバレッジ、高度な分析、実証済みのコールドチェーン能力を持つ流通業者を優先する大規模な統合型デリバリーネットワーク(IDN)を生み出しています。北米のヘルスケア流通市場規模は、価格透明性によって平均マージンが圧迫される中でも、2031年までに7億500万米ドルに達する軌道にあります。

アジア太平洋地域は年平均成長率(CAGR)7.32%で最も成長が速い地域です。中国の高齢化人口と拡大した保険カバレッジが規模を解放していますが、複雑な省レベルのライセンス要件が現地提携を求めています。インドのジェネリック医薬品における優位性がコスト管理を重視した数量主導の物流モデルを促進する一方、日本の成熟したバイオロジクスパイプラインは厳格な温度管理を必要とします。東南アジアは、シンガポールとマレーシアの地域ハブを推進する自由貿易協定を活用しており、流通業者は公共入札と民間病院の両方に対応するためにデュアル認証の低温室に投資しています。したがって、ヘルスケア流通市場は、到達範囲と手頃な価格を重視する高成長新興経済圏と、スペシャルティ能力と規制の深さを優先する成熟経済圏の間で二極化が進んでいます。 欧州は、27加盟国全体で固有識別子と安全シールを義務付ける偽造医薬品指令(Falsified Medicines Directive)に支えられて安定した拡大を維持しており、コンプライアンス要件が調和されています。統一ラベリングは偽造リスクを抑制し、流通業者のIT投資を整合させています。西欧では、国民保健サービスが最低総コスト事業者を評価するテンダーを推進しており、流通業者は統合輸送とデータ主導のアドヒアランスプログラムを組み合わせることを促しています。中欧・東欧ではバイオロジクスの輸入量が増加し、GDP認証済み施設への投資が促進されています。中東・アフリカ地域では、高容量のスペシャルティ治療薬を輸入する湾岸協力会議(GCC)諸国を中心に、ソブリンイニシアチブが資金を提供するインフラアップグレードが加速しています。南米はメルコスール(Mercosur)の関税構造から恩恵を受けていますが、通貨の変動が契約価格設定を複雑にしています。全体として、これらの地域は多様化した成長ベクターを提供し、ヘルスケア流通市場を2031年までに16億1,000万米ドル超へと押し上げます。

競争環境

上位3社—McKesson、Cardinal Health、Cencora—が合計でグローバル収益の約65%を占めており、ヘルスケア流通市場には適度に集中したプロファイルがあります。しかし、テクノロジー中心の新規参入者や垂直統合したメーカーが従来の中間層を迂回するにつれ、競争上の緊張が高まっています[3]Cencora、「FY25第2四半期決算発表」、cencora.com。既存大手企業は、予測分析、ブロックチェーントレーサビリティ、ロボット履行を組み込むことで対抗し、単位コストを削減しながらサービス信頼性を高めています。多くはまた、臨床意思決定支援および患者エンゲージメントプラットフォームを構築し、物流拠点をデータ対応型ヘルスケアハブへと転換しています。

戦略的買収がこのシフトを示しています。Cardinal Healthは2024年にGI AllianceとAdvanced Diabetes Supply Groupの買収に39億米ドルを費やし、スペシャルティ疾患への注力と直接患者接点を強化しました。DHLは医薬品ハブのアップグレードとCRYOPDP買収のために2030年までに20億ユーロを確保し、臨床試験物流への存在感を拡大しました。UPSはFrigo-TransとBPLを買収し、欧州における温度管理倉庫のフットプリントを強化しました。これらの動きは、急便大手と従来型卸売業者の差を縮め、ヘルスケア流通市場内に多極的な競争を生み出しています。

技術採用が依然として最大の差別化要因です。AI駆動の需要予測は在庫陳腐化を低減し、デジタルツインはレーンレベルのリスクをモデル化して温度逸脱を未然に防ぎます。倉庫ロボティクスはスループットと精度を向上させ、Eコマース処方箋の当日カットオフを実現します。ブロックチェーンのパイロットは医薬品サプライチェーンセキュリティ法(DSCSA)コンプライアンスを合理化し、偽造品の転用を検出します。これらのシステムを大規模に導入する企業は、業務効率をマージン防衛に変換し、継続する価格透明性の圧力を相殺しています。したがって、資本集約度とデジタル能力こそが、地理的リーチだけでなく、ヘルスケア流通市場における将来の勝者を定義します。

ヘルスケア流通産業リーダー

McKesson Corporation

Cardinal Health

Cencora(AmerisourceBergen)

Owens & Minor

PHOENIX Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:DHL Groupは、GDP認証済み医薬品ハブ、コールドチェーン能力、臨床試験物流の拡充に20億ユーロのコミットメントを発表しました。

- 2025年4月:DHL Groupは、遺伝子治療試験向けの超低温配送能力を強化するためにCRYOPDPの買収を完了しました。

- 2024年11月:Cardinal Healthは腫瘍学と糖尿病の流通を拡大するスペシャルティ買収39億米ドルを開示しました。

- 2025年8月:UPSはFrigo-TransとBPLを買収し、欧州全域の温度管理倉庫を強化しました。

- 2025年7月:FedExはサービス品質と成長を重視し、5億米ドルの新規ヘルスケア契約を獲得しました。

グローバルヘルスケア流通市場レポートのスコープ

市場のスコープとして、ヘルスケア流通とは、企業資源計画、顧客関係管理、医療・薬局用品、医薬品卸売、および関連サービスのためにヘルスケアセクターで使用される一連の流通業務を指します。ヘルスケア流通市場は、製品タイプ(医薬品流通サービス(一般用医薬品(OTC医薬品)、後発医薬品(ジェネリック医薬品)、先発医薬品)、バイオ医薬品流通サービス(組換えタンパク質、モノクローナル抗体、ワクチン)、医療機器流通サービス)、エンドユーザー(小売薬局、病院薬局、その他のエンドユーザー)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドを網羅しています。レポートは上記セグメントの金額(米ドル)を提供しています。

| 医薬品流通サービス | 一般用医薬品(OTC医薬品) |

| 後発医薬品(ジェネリック医薬品) | |

| 先発医薬品 | |

| バイオ医薬品流通サービス | 組換えタンパク質 |

| モノクローナル抗体 | |

| ワクチン | |

| 医療機器流通サービス |

| 倉庫保管・貯蔵 |

| 輸送・貨物(非コールドチェーン) |

| コールドチェーン物流 |

| 逆物流・返品 |

| 小売薬局 |

| 病院薬局 |

| その他のエンドユーザー |

| 従来型フルライン卸売業者 |

| スペシャルティ流通業者 |

| 通信販売・郵便注文/オンライン薬局 |

| 直接病院向け(メーカーから提供者へ) |

| 非コールドチェーン |

| コールドチェーン |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 医薬品流通サービス | 一般用医薬品(OTC医薬品) |

| 後発医薬品(ジェネリック医薬品) | ||

| 先発医薬品 | ||

| バイオ医薬品流通サービス | 組換えタンパク質 | |

| モノクローナル抗体 | ||

| ワクチン | ||

| 医療機器流通サービス | ||

| サービスタイプ別 | 倉庫保管・貯蔵 | |

| 輸送・貨物(非コールドチェーン) | ||

| コールドチェーン物流 | ||

| 逆物流・返品 | ||

| エンドユーザー別 | 小売薬局 | |

| 病院薬局 | ||

| その他のエンドユーザー | ||

| 流通チャネル別 | 従来型フルライン卸売業者 | |

| スペシャルティ流通業者 | ||

| 通信販売・郵便注文/オンライン薬局 | ||

| 直接病院向け(メーカーから提供者へ) | ||

| 配送モード別 | 非コールドチェーン | |

| コールドチェーン | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答されている主な質問

ヘルスケア流通市場の現在の市場規模はいくらですか?

ヘルスケア流通市場は2026年に12億米ドルと評価されており、2031年までに16億1,000万米ドルに達すると予測されています。

ヘルスケア流通市場で最も成長が速い地域はどこですか?

アジア太平洋地域は年平均成長率(CAGR)7.32%で拡大しており、ヘルスケアインフラのアップグレードと医薬品消費量の増加から恩恵を受けています。

なぜコールドチェーン物流は常温サービスより高い成長を見せているのですか?

コールドチェーン需要はバイオロジクス、細胞治療薬、ワクチンが厳格な温度管理を必要とするため年平均成長率(CAGR)9.06%で増加しており、専門インフラへの投資を促進しています。

価格透明性の規制は流通業者にどのような影響を与えていますか?

新たな透明性義務付けが不透明なリベート構造に紐づいたマージン機会を削減し、流通業者がフィー・フォー・サービスモデルと自動化を採用して収益性を維持するよう促しています。

技術は競争差別化においてどのような役割を果たしていますか?

AIベースの予測、ブロックチェーンによるシリアライゼーション、ロボット履行が精度とコンプライアンスを向上させ、流通業者が長期契約を確保してマージン圧縮を相殺することを可能にしています。

ヘルスケア流通市場において最大のシェアを持つサービスタイプはどれですか?

倉庫保管・貯蔵が46.05%の収益シェアで首位ですが、コールドチェーン物流が年平均成長率(CAGR)8.41%で最も成長の速いセグメントです。

最終更新日: