ヘルスケア機器リース市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

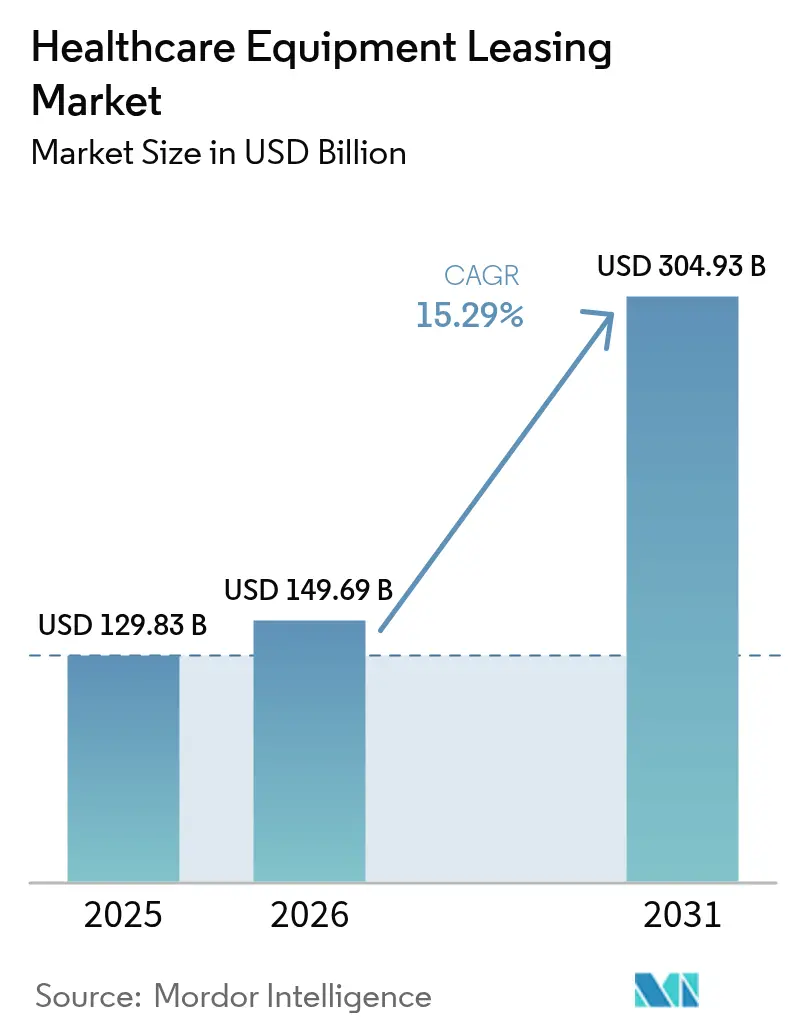

| 市場規模 (2026) | 149.69 十億米ドル |

| 市場規模 (2031) | 304.93 十億米ドル |

| 成長率 (2026 - 2031) | 15.29% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケア機器リース市場分析

ヘルスケア機器リース市場規模は、2025年の1,298億3,000万米ドルから2026年には1,496億9,000万米ドルに成長し、2026年〜2031年の15.29%のCAGRで2031年までに3,049億3,000万米ドルに達する見込みです。

この拡大は、流動性を確保し、技術更新サイクルを短縮し、設備投資支出を収益創出に合わせるためのアセットライトモデルを好む病院の姿勢に支えられています。医療提供者はリースを活用することで、現金準備を枯渇させることなく、AI対応画像診断機器、接続型モニタリング機器、デジタル統合型外科システムを確保し、一方でリース会社は陳腐化リスクと転売リスクを引き受けます。営業利益率への圧力の高まり、アウトカムに対する規制上の関心の増大、マネージドサービス契約の台頭が需要をさらに加速させています。同時に、人口動態の変化とケアの外来・在宅への移行が、携帯型・遠隔監視型デバイスの対象市場を拡大し、ヘルスケア機器リース市場の長期的成長軌道を強固なものとしています。

主要レポートのポイント

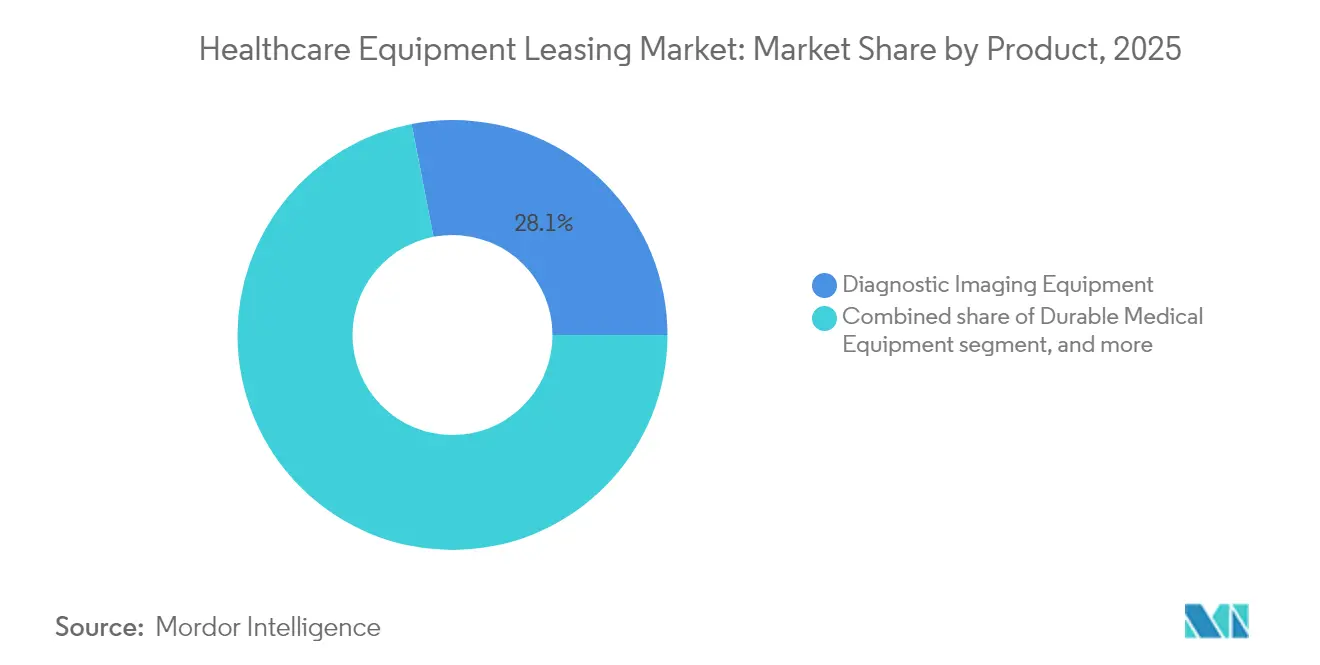

- 製品タイプ別では、診断用画像診断機器が2025年の収益の28.05%を占め、デジタル・電子機器は2031年にかけて17.12%のCAGRで成長する見込みです。

- リース種別では、オペレーティングリースが2025年需要の63.68%を占め、マネージド機器サービス契約は2031年にかけて17.24%のCAGRで拡大する見込みです。

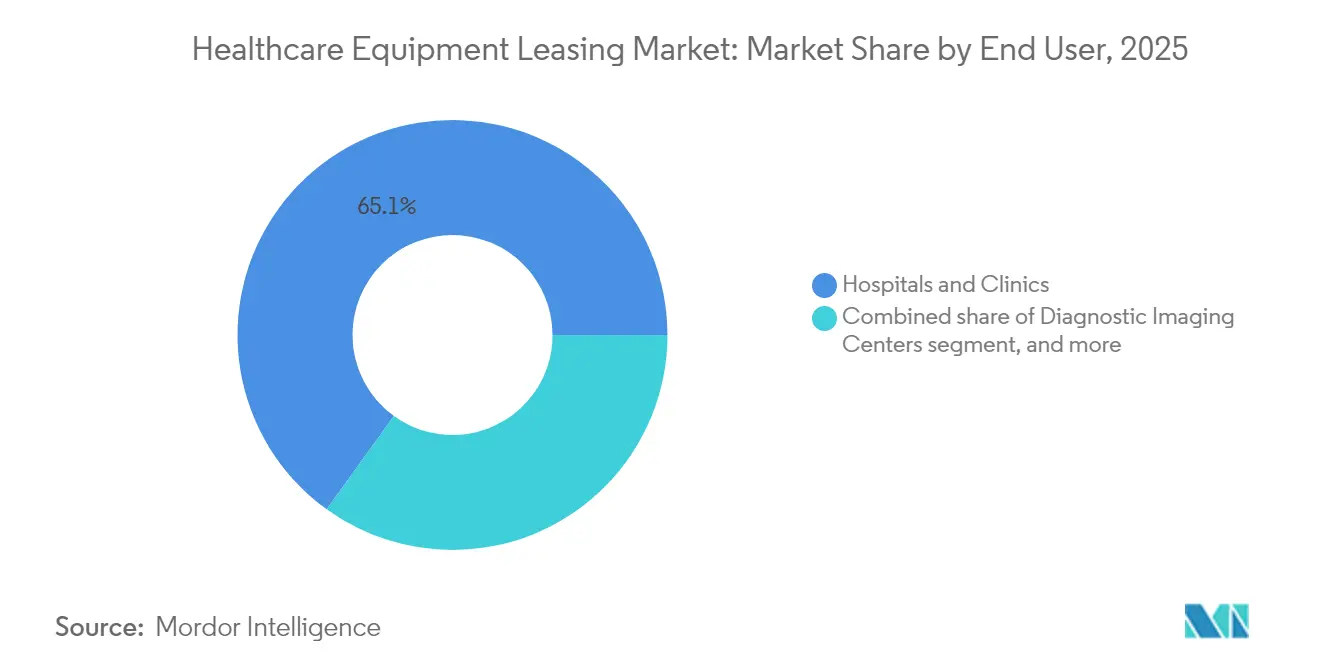

- エンドユーザー別では、病院・クリニックが2025年の活動量の65.05%を占め、在宅医療提供者は予測期間中に17.95%のCAGRで成長しています。

- 期間別では、12か月未満の短期契約が2025年の取引の45.12%を占め、3年超の長期契約は17.02%のCAGRで伸長する見込みです。

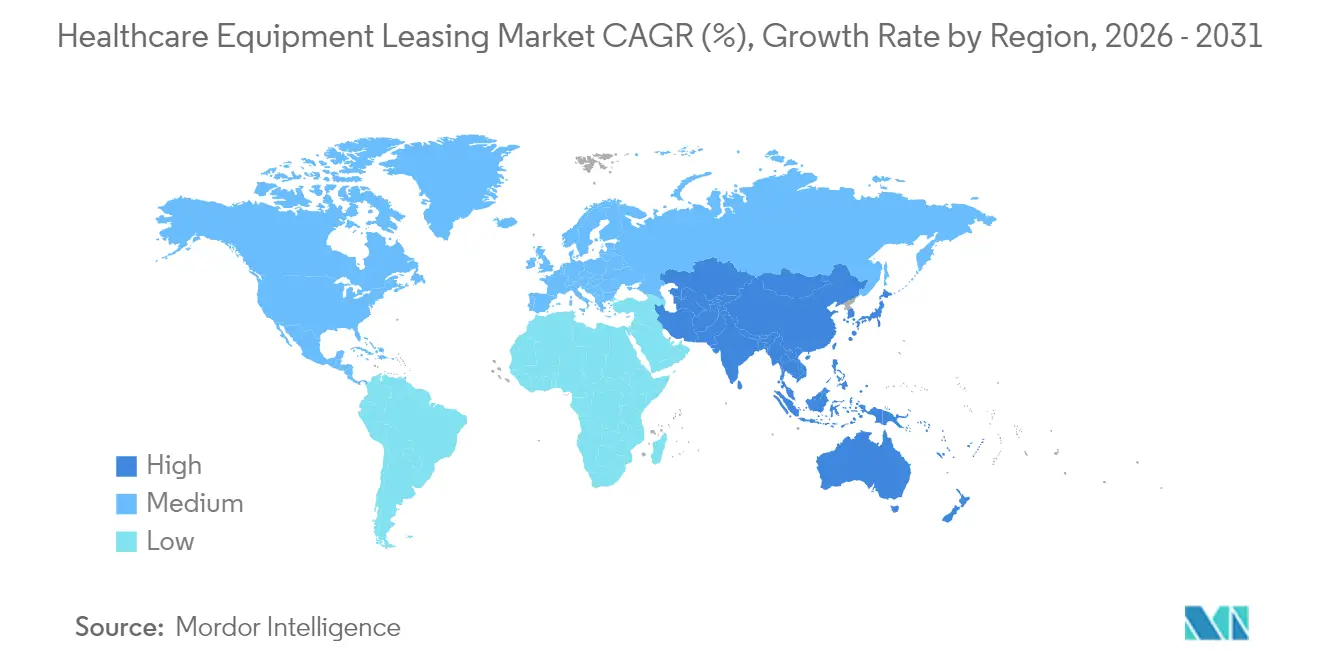

- 地域別では、北米が2025年に41.25%のシェアでトップとなり、アジア太平洋地域は2031年にかけて16.08%のCAGRを達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルヘルスケア機器リース市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (〜)CAGRの予測に対する影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 医療技術への設備投資の増大 | +3.2% | 北米および欧州、グローバルに拡大 | 中期(2〜4年) |

| ヘルスケアにおけるアセットライト・オペレーティングモデルへのシフト | +2.8% | グローバル、北米主導でアジア太平洋へ拡大 | 長期(4年以上) |

| 診断用画像診断および外科インフラの拡充 | +2.1% | アジア太平洋中心、中東・アフリカおよびラテンアメリカへのスピルオーバー | 長期(4年以上) |

| オペレーショナルフレキシビリティおよびキャッシュフロー管理への需要の高まり | +2.4% | グローバル、特にパンデミック後の市場で顕著 | 中期(2〜4年) |

| メドテックにおける技術更新サイクルの加速 | +1.9% | グローバル、先進市場での早期導入 | 短期(2年以下) |

| アウトカムベースのマネージド機器サービス契約の台頭 | +1.6% | 北米および欧州連合、アジア太平洋への拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

医療技術への設備投資の増大

病院は、MRI、CT、ロボット手術プラットフォームが数百万ドルを超える価格水準に達する一方で診療報酬スケジュールが厳格化するなか、資本配分の逼迫に直面しています。リースはこれらのコストをバランスシートから予測可能なオペレーティング費用に移行させ、臨床プログラムのための資金を解放します。Siemens HealthineersによるTower Healthとの10年間のバリューパートナーシップは、機器、ライフサイクル管理、およびアップグレードを一括して陳腐化リスクを軽減するモデルを例示しています。医療提供者は確保した資本を患者中心の取り組みに振り向けながら、最先端技術を確保できます。高スペックの画像診断・治療システムが2〜3年ごとに進化するにつれ、ヘルスケア機器リース市場は大規模な設備投資の急増なしに近代化を実現するための優先経路となっています。

ヘルスケアにおけるアセットライト・オペレーティングモデルへのシフト

医療システムはアセットライト戦略を採用し、機器所有よりも臨床アウトカムに集中しています。サービスとしてのすべて(Everything-as-a-Service)の取り決めは、一括購入を業績連動型の月額料金に置き換え、技術利用と提供価値を一致させます。このモデルはレバレッジ指標を改善し、減価償却圧力を軽減し、不確実な経済環境における機動性を高めます。医療提供者は解放された資金をテレヘルス、人材確保、デジタルフロントドアの取り組みに充当し、リース会社は減価償却管理を専門とします。急速なイノベーションサイクルと限られた予算との間の拡大するギャップが、ヘルスケア機器リース市場全体において財務的レジリエンスの中核的柱としてリースを定着させています。

診断用画像診断および外科インフラの拡充

新興市場は、都市化と中産階級の成長が診断需要を高めるなか、MRIスイート、ハイブリッド手術室、および外来画像診断センターの整備を急いでいます。リースは初期資金の流出なしに迅速な展開を可能にし、インド、インドネシア、ブラジルの中規模病院が株式ファイナンスが許容するよりも早く高度なスキャン検査を提供できるようにします。Sutter HealthとのGE HealthCareのコラボレーションはMRIスキャン時間を40%短縮しましたが、これはAI対応機器を設備投資予算を節約するリース構造で調達できることを示しています[1]GE HealthCare、「Sutter HealthがAI対応スキャンによりMRIスループットを加速」、gehealthcare.com。ヘルスケア機器リース市場は、急成長地域における能力構築と質向上の触媒として機能しています。

アウトカムベースのマネージド機器サービス契約の台頭

病院は、リース支払いを稼働時間、画像品質、または処置スループットに結びつける契約を交渉し、技術が患者ケア指標に直接貢献することを確保しています。OEM連携リース会社はトレーニング、予知保全、AIアナリティクスを一括して提供し、パフォーマンスを保証しながらオペレーショナルリスクを共有します。学術研究によれば、そのようなモデルは機器稼働率とコスト予測可能性を改善します[2]ScienceDirect、G. SelviaridisおよびJ. van der Valk、「アウトカムベースのヘルスケア機器契約」、sciencedirect.com。バリューベースのケアが拡大するにつれ、ヘルスケア機器リース市場はコモディティファイナンスから統合されたアウトカム指向のパートナーシップへと移行しています。

制約要因の影響分析*

| 制約要因の影響分析 | (〜)CAGRの予測に対する影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| オンバランスシート負債を増加させる厳格な会計基準 | -1.8% | グローバル、公的機関および規制対象医療提供者で顕著 | 中期(2〜4年) |

| 再生品・セカンドライフ機器の代替手段の入手可能性 | -1.2% | グローバル、コスト重視市場で顕著 | 長期(4年以上) |

| サイバーセキュリティおよびデータプライバシーコンプライアンスコストの上昇 | -1.5% | 北米および欧州連合、世界中に拡大 | 短期(2年以下) |

| 小規模医療提供者におけるリースメリットの認知不足 | -0.9% | 新興市場および世界各地の農村部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

オンバランスシート負債を増加させる厳格な会計基準

ASC 842およびIFRS 16は、医療システムにリース負債を計上することを義務付け、以前のオフバランスシート上の優位性を低下させています。この変更により報告上のレバレッジが上昇し、デットコベナントへのコンプライアンスが複雑になり、最高財務責任者は購入とリースのモデルを再検討せざるを得なくなっています。オペレーティングリースはファイナンスリースと並んで表示されるようになり、ローンファイナンスとのギャップが縮小しています。US Bankのアドバイザリーは、格付けレビューにおいて適切な分類が依然として重要であると指摘しています。透明性は向上するものの、この規則は表面上の負債指標に敏感な組織にとってヘルスケア機器リース市場の積極的成長を抑制しています。

再生品・セカンドライフ機器の代替手段の入手可能性

成熟したグローバル再生エコシステムは、新品リースに比べて30〜50%の割引でMRI、CT、超音波システムを提供しています。DirectMed Imagingの在庫は、より低コストで認定部品と延長保証への容易なアクセスを示しています。ラテンアメリカおよびアフリカの価格制約を受けたコミュニティクリニックは、新品リース機器よりも再生品を好む場合が多くあります。したがってリース会社は、ヘルスケア機器リース市場でのシェアを守るために、サービス保証、稼働時間コミットメント、および組み込みアップグレードパスによって差別化を図る必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:診断用画像診断がデジタルトランスフォーメーションを牽引

診断用画像診断は2025年の収益の28.05%を占め、治療経路における重要な役割と多大な資本要件を裏付けています。MRI、CT、超音波システムはプレミアムなリース料率を要求し、医療提供者は臨床スループットを妨げる老朽化した機器群を回避するためにこれらの取り決めに依存しています。精密診断および低侵襲的介入への需要が腫瘍学および心臓病学において高まるにつれ、画像診断におけるヘルスケア機器の市場シェアは安定したまま推移しています。

デジタル・電子機器は17.12%のCAGRで成長しており、製品カテゴリの中で最も高く、AI統合型モニター、接続型人工呼吸器、スマート点滴ポンプによって推進されています。技術サイクルの短さが中間アップグレードを伴う2〜3年の契約期間を促進しています。相互運用性に関する法的要件が病院をプラットフォーム刷新に向かわせるにつれ、接続型デバイスのヘルスケア機器の市場規模は拡大しています。患者モニタリング、生命維持装置、および手術ロボティクスは、トレーニングおよびアナリティクスサポートを一括したリースプログラムによって支えられながら堅調な成長を続けています。耐久医療機器および検査機器は予測可能な交換スケジュールを維持し、携帯型在宅ケアデバイスは高齢化人口においてヘルスケア機器リース市場の新たなフロンティアを開いています。

注記: 各セグメントのシェアはレポート購入時にご確認いただけます

リース種別:オペレーティングモデルがサービス進化を主導

オペレーティングリースは2025年の取引の63.68%を占め、柔軟な契約終了時オプションと陳腐化リスクの相殺が評価されています。病院はこれらの構造を予算サイクルに合わせ、季節的な処置量の変動に対応するため変動利用条項を組み込む場合が多くあります。オペレーティング契約に結びついたヘルスケア機器リース市場規模は、与信枠を保全する予測可能な月額支払いから恩恵を受けています。

マネージド機器サービス契約は17.24%のCAGRで拡大しており、ハードウェア、ソフトウェア、マネージドサービスを組み合わせたターンキーソリューションへの需要を反映しています。リース会社は保守、コンプライアンス、および業績指標を引き受け、医療提供者のオペレーショナル負担を軽減しています。資本リースは放射線治療保管室などの長寿命資産の最終所有を目標とする機関に支持されており、一方でセールリースバック構造はデジタルアップグレードの資金調達のために既存機器群を収益化します。フルサービスモデルへの関心の高まりは、ヘルスケア機器リース市場がファイナンシングツールから統合的なパフォーマンスパートナーシップへと進化していることを示しています。

エンドユーザー別:病院が在宅ケア加速を牽引

病院・クリニックは2025年のリース量の65.05%を生み出し、入院、外来、救急の各環境における多分野にわたる機器ニーズによって牽引されています。高急性度環境では、特に画像診断、外科、および集中治療ユニットにおいて、継続的な技術更新が求められます。統合型デリバリーネットワークが購買を統合するにつれ、病院が占めるヘルスケア機器の市場シェアは支配的なままとなっています。

在宅医療提供者は17.95%のCAGRで拡大しており、在宅入院プログラムおよびリモートバイタルサインモニタリングを診療報酬の対象とする政策の動きを反映しています。携帯型酸素濃縮器、テレECGキット、接続型輸液ポンプが高需要資産の上位に挙げられます。再入院減少と患者満足度を評価する支払者が増えるにつれ、在宅ケアに帰属するヘルスケア機器の市場規模は拡大しています。診断用画像診断センターおよび外来手術センターは設備投資の負担を膨らませることなく増加する外来処置量に対応するためリースを活用し、堅調な普及を示しています。長期ケアおよびリハビリテーション施設は、高齢者コホートのアウトカム向上のために移動補助機器やリハビリテーションロボティクスを更新しながら安定した参加を維持しています。

注記: 各セグメントのシェアはレポート購入時にご確認いただけます

期間別:短期フレキシビリティが戦略的パートナーシップに移行

12か月未満の短期リースは2025年の取引量の45.12%を占め、パンデミック時代の緊急性とAI対応デバイスをシステム全体に展開する前に試用するニーズを反映しています。医療提供者が予測困難な需要急増に対処するなか、短期契約に結びついたヘルスケア機器リース市場シェアは依然として大きいままとなっています。

3年超の長期契約は17.02%のCAGRで上昇しており、コストを安定させ複数年のアップグレードパスを確保する統合パートナーシップへの信頼を示しています。米国食品医薬品局(FDA)が準備中の品質マネジメントシステム規制(QMSR)は文書化要件を強化し、強固なコンプライアンスサポートを持つリース会社に有利に働くことになります。1〜3年の中期リースは、中程度の陳腐化リスクを持つ機器においてフレキシビリティとコスト効率を橋渡しします。ライフサイクル管理の規律が成熟するにつれ、医療提供者はリース期間を臨床ロードマップに合わせ、ヘルスケア機器リース市場の戦略的資本計画における役割を強固なものとしています。

地域分析

北米は2025年の収益の41.25%を占め、高度な診療報酬モデル、確立されたリースインフラ、およびオペレーショナルフレキシビリティを重視する規制当局に支えられています。医療提供者は稼働時間と継続的な更新を確保するサービス契約を通じて、資本集約的な画像診断スイートや手術ロボットを更新しています。同地域のヘルスケア機器の市場規模は、厳しい病院利益率と競争力のある技術ベンチマークから恩恵を受けています。

欧州は近代化プログラムと国境を越えた調達イニシアティブがリースの枠組みを標準化するなか、安定した成長を示しています。高齢化人口とデジタルヘルス指令が、画像診断、輸液、モニタリングシステムの定期的な更新サイクルを生み出しています。最も成長が速い地域であるアジア太平洋は16.08%のCAGRで、中国、インド、ASEAN諸国を中心に急速なインフラ整備が進んでいます。官民パートナーシップ、中産階級需要の高まり、および臨床能力不足がリースを適時の施設拡充に不可欠なものとしています。 中東・アフリカは、湾岸協力会議(GCC)地域における新規専門センター向けのターンキーリースパッケージを統合する政府プロジェクトを背景に、段階的な需要を加えています。南米はブラジルおよびチリの民間支払者がAI強化型診断を重視するなか、経済的安定性と連動した循環的な普及を経験しています。この地理的広がりは、ヘルスケア機器リース市場が規制・財政・臨床の特性に応じた契約条件を調整することで、さまざまな成熟度段階にわたってスケールアップできることを裏付けています。

競争環境

ヘルスケア機器リース市場は依然として中程度に分散しています。Siemens Healthineers、GE HealthCare、PhilipsのOEM系キャプティブファイナンス部門は、OEMの知識と仕立てられたファンディングを組み合わせ、アウトカムベース契約においてシェアを獲得しています。CHG-MERIDIANなどの独立系リース会社はマルチベンダーポートフォリオとニッチなモダリティに秀でており、Med One Groupは輸液、呼吸、およびモニタリング機器の短期フレキシビリティに注力しています。

戦略的手法はバリューパートナーシップへと軸足を移しています。Siemens Healthineersはニューヨークおよびカリフォルニアにメガデポを開設し、部品在庫を30%追加して稼働時間保証を強化しました[3]Siemens Healthineers、「メガデポ拡張による部品在庫の強化」、siemens-healthineers.com。GE HealthCareのSutter HealthとのAI対応画像診断取引は、技術とサービスのバンドリングを例示しています。プライベートエクイティの関心は依然として高く、フレイジャーヘルスケアパートナーズによるDirectMed Imagingの買収は放射線機器のアフターマーケット部品へのアクセス深化を目的としています。

テクノロジー統合が競合他社を差別化しています。AIアナリティクス、IoTテレメトリ、および予知保全ポータルが資産稼働率を改善し、計画外のダウンタイムを削減します。FDA QMSRへのコンプライアンスを文書化できるリース会社は大規模医療システムから優先されます。在宅ケアデバイス、デジタルセラピューティクス、および新興市場の移動クリニックのファイナンシングにはホワイトスペースの機会があり、専門参入業者に十分な余地があることを示しています。

ヘルスケア機器リース業界リーダー

Agiliti Health, Inc

Getinge AB

Koninklijke Philips NV

US Med-Equip

Baxter International Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Siemens Healthineersは、Tower Healthと10年間のパートナーシップを締結し、画像診断機器のライフサイクル管理とデジタルワークフローツールの導入を行います。

- 2025年3月:Baxter Internationalは、臨床ワークフローを合理化するVoalte Linx音声起動型通信デバイスを発表し、2025年下半期に米国展開を見込んでいます。

- 2025年2月:Siemens Healthineersはニューヨークおよびカリフォルニアにメガデポを開設し、部品在庫を30%増加させ、配送の柔軟性を強化しました。

- 2025年1月:Sutter HealthはGE HealthCareと7年間の契約を締結し、MRIスキャン時間を40%短縮するAI対応画像診断システムを導入します。

- 2024年12月:CHG-MERIDIANはMeridian Leasing Corporationを買収し、北米におけるヘルスケア事業の拠点を拡大しました。

- 2024年10月:フレイジャーヘルスケアパートナーズはDirectMed Imagingを買収し、放射線機器のアフターマーケット部品と修理能力を強化しました。

グローバルヘルスケア機器リース市場レポートのスコープ

本レポートのスコープに基づき、ヘルスケア機器のリース会社およびリース利用者は、リース会社が一定期間、賃貸料と引き換えに利用者に機器を使用させる取り決めを締結します。リース事業者は、MRI装置、X線装置、人工呼吸器などの高額な医療機器を、多額の初期費用を必要とせずにファイナンスすることができます。リース期間の終了時には、機器をリース会社に返却するか、現在の市場価格で取得することができます。

ヘルスケア機器リース市場は、製品、エンドユーザー、および地域別に区分されています。製品別では、耐久医療機器、外科・治療機器、個人・在宅ケア機器、デジタル・電子機器、保管・輸送機器に区分されています。エンドユーザー別では、病院・クリニック、診断センター、その他に区分されています。その他のエンドユーザーには外来手術センターおよび在宅ケアセンターが含まれます。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、および南米に区分されています。市場レポートはまた、世界主要地域における17の異なる国の推定市場規模とトレンドを包含しています。レポートは上記セグメントの金額(米ドル)を提供しています。

| 診断用画像診断機器 |

| 耐久医療機器 |

| 外科・治療機器 |

| 患者モニタリング・生命維持装置 |

| デジタル・電子機器 |

| 保管・輸送機器 |

| 在宅ケア機器 |

| 検査・分析機器 |

| オペレーティングリース |

| 資本リース・ファイナンスリース |

| セールリースバック |

| マネージド機器サービス契約 |

| 病院・クリニック |

| 診断用画像診断センター |

| 外来手術センター |

| 在宅医療提供者 |

| 長期ケア・リハビリテーション施設 |

| 短期(12か月未満) |

| 中期(1〜3年) |

| 長期(3年超) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | 診断用画像診断機器 | |

| 耐久医療機器 | ||

| 外科・治療機器 | ||

| 患者モニタリング・生命維持装置 | ||

| デジタル・電子機器 | ||

| 保管・輸送機器 | ||

| 在宅ケア機器 | ||

| 検査・分析機器 | ||

| リース種別 | オペレーティングリース | |

| 資本リース・ファイナンスリース | ||

| セールリースバック | ||

| マネージド機器サービス契約 | ||

| エンドユーザー別 | 病院・クリニック | |

| 診断用画像診断センター | ||

| 外来手術センター | ||

| 在宅医療提供者 | ||

| 長期ケア・リハビリテーション施設 | ||

| 期間別 | 短期(12か月未満) | |

| 中期(1〜3年) | ||

| 長期(3年超) | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

ヘルスケア機器リース市場の現在の価値はいくらですか?

ヘルスケア機器リース市場は2026年に1,496億9,000万米ドルに達しています。

今後5年間のセクターの成長予測はどのようなものですか?

市場価値は2031年までに3,049億3,000万米ドルに達し、15.29%のCAGRで成長する見込みです。

リース資産において最も高いシェアを占める製品カテゴリはどれですか?

診断用画像診断機器が2025年に28.05%のシェアでトップとなっています。

最も急速に成長しているエンドユーザーセグメントはどこですか?

在宅医療提供者が2031年にかけて17.95%のCAGRで拡大しています。

マネージド機器サービス契約が注目を集めている理由は何ですか?

ハードウェア、ソフトウェア、保守、およびパフォーマンス保証を一括して提供し、17.24%のCAGRで成長しています。

最も強い成長機会を提供する地域はどこですか?

アジア太平洋地域は急速なインフラ整備に牽引され、16.08%のCAGRで拡大する見込みです。

最終更新日: