プラスミドDNA受託製造市場規模およびシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

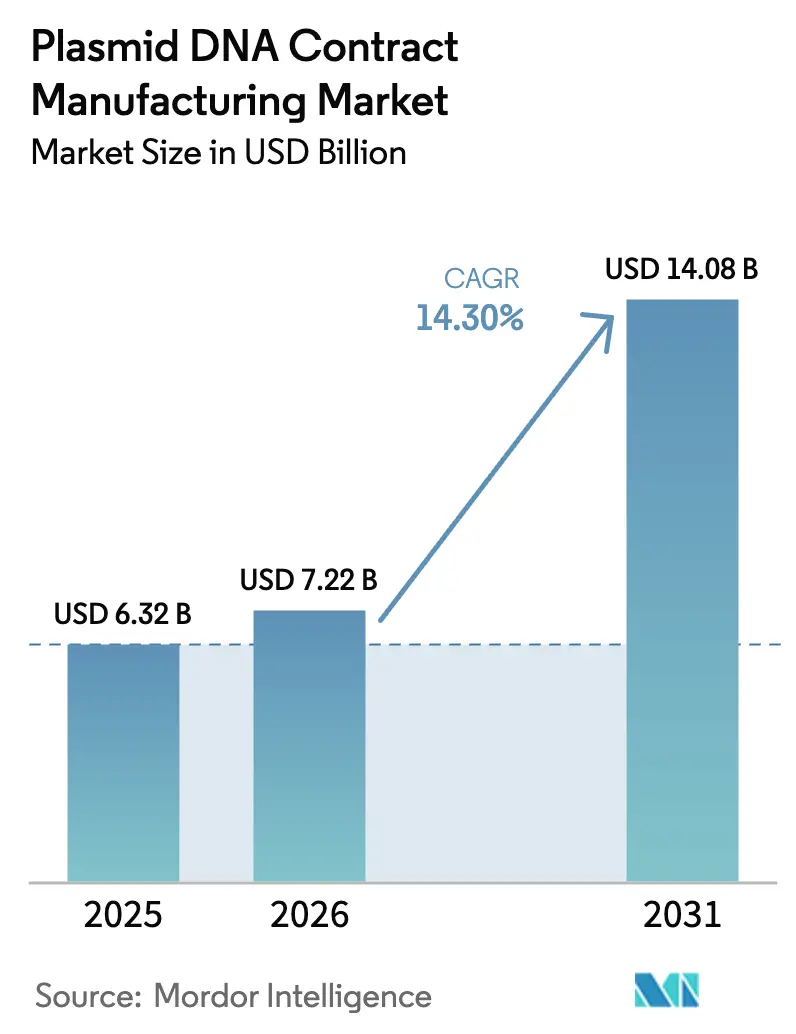

| 市場規模 (2026) | 7.22 十億米ドル |

| 市場規模 (2031) | 14.08 十億米ドル |

| 成長率 (2026 - 2031) | 14.30% CAGR |

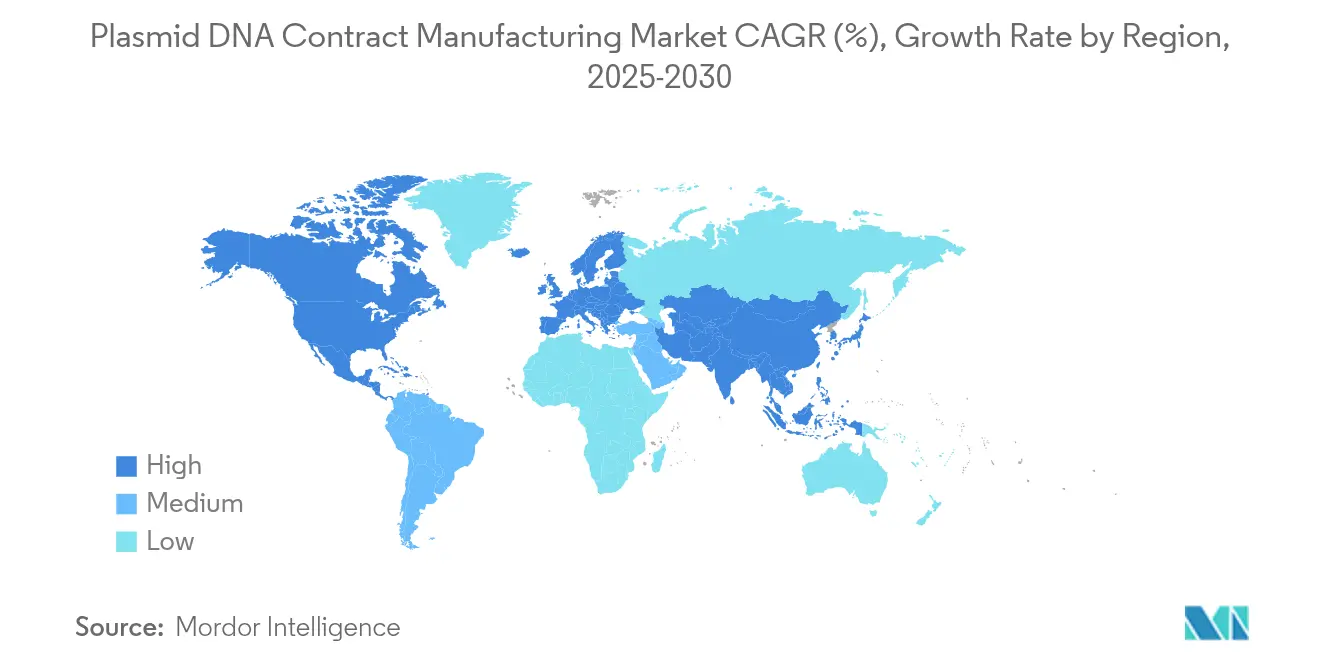

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

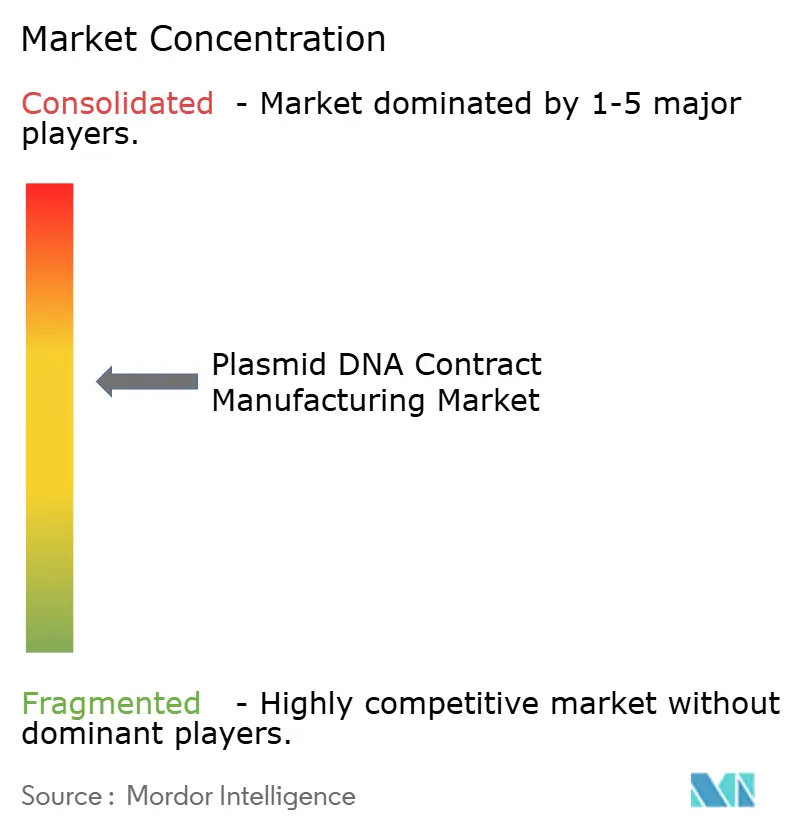

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるプラスミドリプラスミドDNA受託製造市場分析

プラスミドDNA受託製造市場規模は、2025年のUSD 63億2,000万から2026年にはUSD 72億2,000万に拡大し、2026〜2031年にかけて14.30%のCAGRで推移し、2031年までにUSD 140億8,000万に達する見込みです。この持続的な拡大は、先進療法に対する規制承認の迅速化、シングルユースバイオリアクターの急速な普及、専門CDMOへのベンチャー資金の増加、そして依然として高品質なプラスミドテンプレートを必要とするポストCOVIDのmRNAワクチンの積み残し需要に起因しています。特に北米とアジア太平洋地域では、商業的な製品ローンチの波に対応するべく設備増強が進んでおり、合成ミニサークルプラットフォームは安全性と収率面での優位性から高価格帯を維持しています。GMP グレードの酵素、樹脂、および熟練スタッフの供給が需要の増加ペースに追いついていないため、価格は引き続き堅調であり、期日通りの納品を保証できるCDMOへと交渉力が移行しています。これらの要因が総体的に作用し、プラスミドDNA受託製造市場は先進療法の商業化における重要な管理機能を担う存在として位置付けられています。[1]PMCスタッフ、「先進療法の開発が加速する」、ncbi.nlm.nih.gov

レポートの主要ポイント

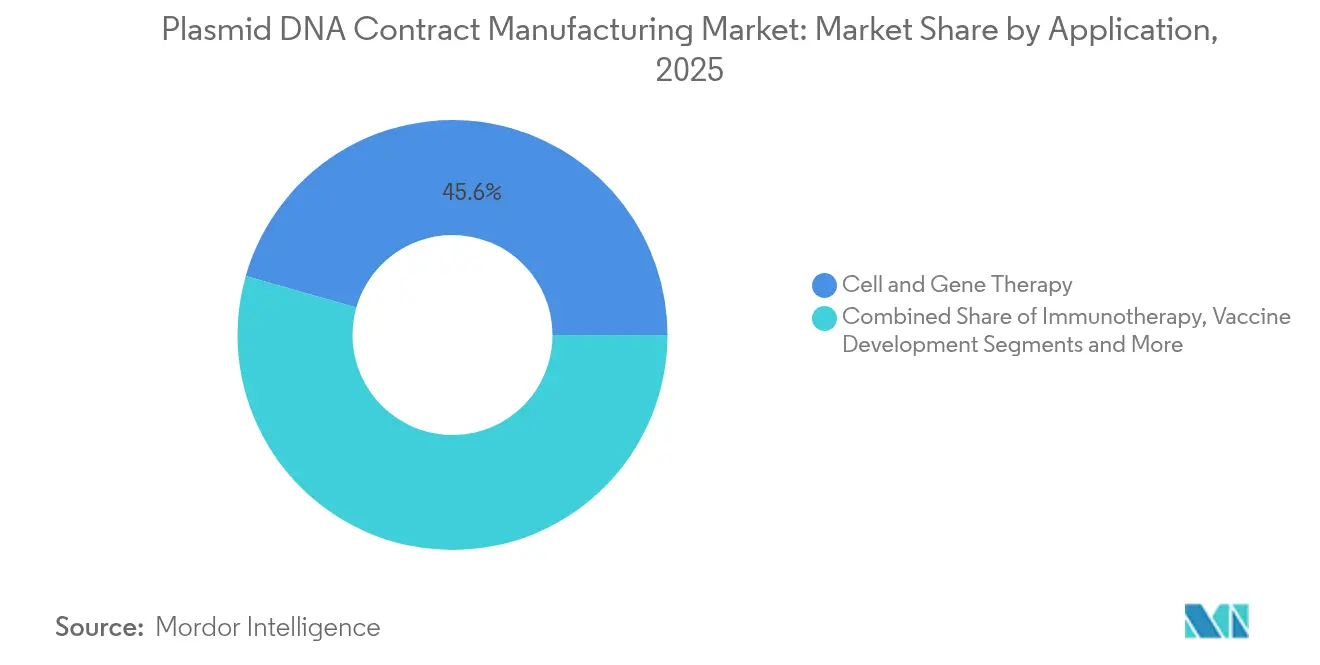

- 用途別では、細胞・遺伝子療法が2025年に45.58%の売上シェアでトップとなり、ワクチン開発は2031年までに24.64%のCAGRで拡大する見込みです。

- 治療領域別では、腫瘍学が2025年のプラスミドDNA受託製造市場シェアの37.55%を占め、希少疾患・オーファン疾患が2031年までに最高の21.55%のCAGRを記録する見込みです。

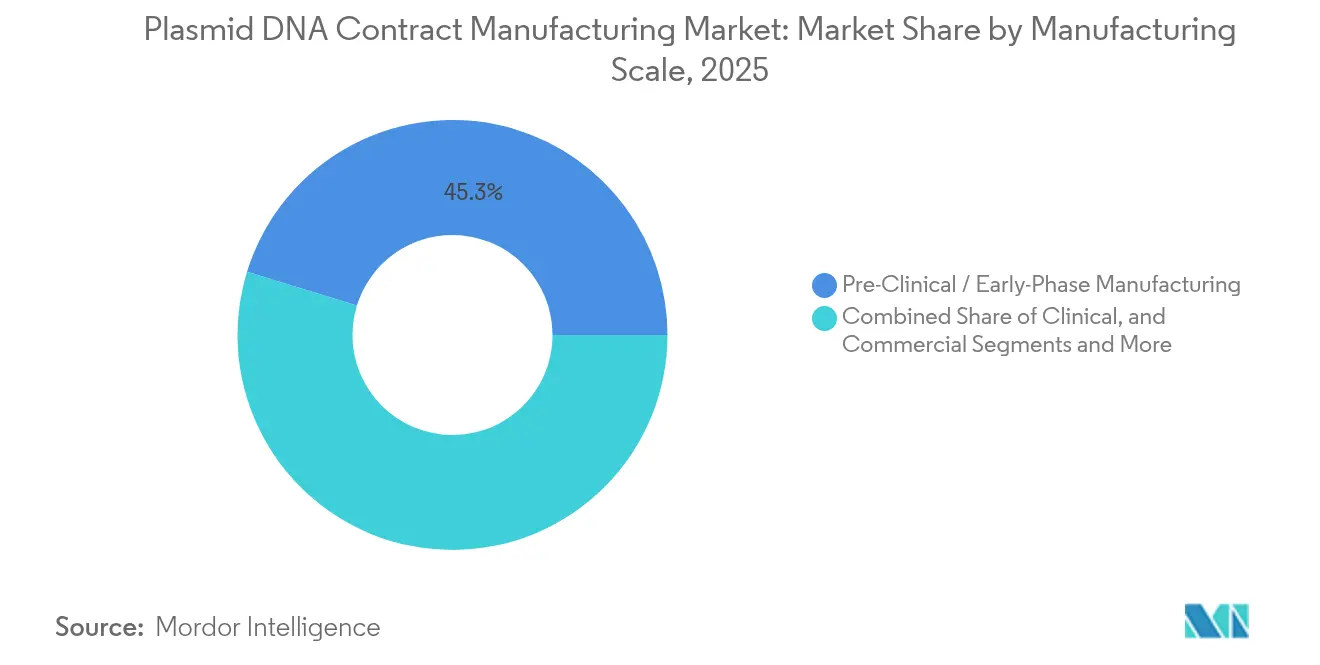

- 製造規模別では、前臨床・早期フェーズの生産活動が2025年のプラスミドDNA受託製造市場規模の45.25%のシェアを保持し、商業規模の生産量は2026〜2031年の間に27.54%のCAGRで増加する見込みです。

- プラスミド構成別では、従来型環状プラスミドが2025年に91.65%のシェアを占め、ミニサークルDNAプラットフォームは2031年までに26.87%のCAGRで加速する予測です。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年に60.85%の需要を占め、細胞・遺伝子療法ディベロッパーが2031年までに26.06%のCAGRで最も急速に成長しています。

- 地域別では、北米が2025年に35.75%のシェアでトップとなり、アジア太平洋地域は2031年までに19.40%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルプラスミドDNA受託製造市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 細胞・遺伝子療法の規制承認の急増 | +3.20% | 北米・EUでの早期成果を含むグローバル | 中期(2〜4年) |

| シングルユースバイオリアクターによるCDMO設備の拡充 | +2.80% | 北米・APACに集中するグローバル | 短期(2年以内) |

| 先進療法CDMOへのベンチャー資金の増加 | +2.10% | 北米・EUが中核、APACへの波及 | 中期(2〜4年) |

| COVIDに起因するmRNAワクチンパイプラインの積み残し | +1.90% | 北米・EUに製造ハブを持つグローバル | 短期(2年以内) |

| 合成「ドッグボーン/ミニサークル」DNAプラットフォームがリードタイムを短縮 | +1.70% | 北米で早期採用が進むグローバル | 長期(4年以上) |

| AI最適化高密度発酵による収率向上 | +1.40% | 北米・EUが技術リーダーのグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

細胞・遺伝子療法の規制承認の急増

EMAによるCRISPRベースのCasgevyの承認は、遺伝子編集製品の臨床・規制経路を実証し、臨床グレードプラスミドに対する予測可能な需要急増を引き起こしました。FDAとEMAの間での調整されたガイダンスにより、重複するバッチリリース試験が削減され、CDMOは単一施設から複数地域の試験にサービスを提供できるようになりました。画期的療法指定により開発タイムラインが短縮され、スポンサーはスケジュールの遅延を回避するために追加のプラスミド供給を確保するようになっています。これらの手続き上の効率化により、CDMOはウイルスベクターおよび非ウイルスモダリティの仕様を満たす専用スイートに資本を投入する自信を持つことができます。[2]欧州医薬品庁、「EMAが初のCRISPR/Cas9療法Casgevyを承認」、ema.europa.eu

シングルユースバイオリアクターによるCDMO設備の拡充

Thermo Fisherの5,000Lシングルユースリアクターは、Takara Bioによって既に採用されており、洗浄バリデーションのダウンタイムを最大60%削減しました。モジュール型ユニットの迅速な設置により、グリーンフィールドプラントはステンレス鋼製設備の36ヶ月サイクルと比較して、18ヶ月以内にGMP準備が整う状態に達することができます。この経済性は、固定資産の未稼働が主要なリスクとなる早期フェーズの生産量に適しています。シングルユースシステムはまた、抗生物質不使用のミニサークルワークフローにおける交差汚染を軽減し、残留抗生物質マーカーに関するより厳格な規制要件に合致しています。[3]Thermo Fisher Scientific、「DynaDriveシングルユースバイオリアクタースケールアップ研究」、biopharma-apac.com

先進療法CDMOへのベンチャー資金の増加

ARCHIMEDのPlasmidFactoryへの出資に代表される未公開株式取引は、二桁のEBITDAマージンを確保できる差別化されたプラスミドプラットフォームへの投資家の信頼を示しています。資本注入は、地域展開、独自精製技術、および収率の一貫性を高めるAI駆動のプロセス分析基盤への投資に充てられます。資金力の豊富な新興企業は規模の小さな地域プレーヤーを買収し、かつては分散した中小規模の研究室で構成されていた市場を引き締め、高密度発酵に関連する知的財産の戦略的価値を強化しています。

COVIDに起因するmRNAワクチンパイプラインの積み残し

Modernaの英国、オーストラリア、およびカナダの新工場は2025年に稼働し、テンプレート合成のために毎年数百バッチのGMPプラスミドを必要としています。将来のパトーゲンに対するプラットフォームの準備態勢が整っているため、COVIDの生産量が正常化した後も設備の予約は続くでしょう。CEPIのDNA ScriptへのUSD 470万の助成金は、自動化されたテンプレート生産への政策支援を示しており、リードタイムを数週間から数日に短縮し、100日間のワクチン開発スプリントが新たな基準となった時代においてもCDMOが陳腐化しないよう保護しています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| GMPグレードの酵素および樹脂のサプライチェーン制約 | -1.80% | 新興市場で深刻なグローバル | 短期(2年以内) |

| 新興地域における熟練バイオプロセス人材の不足 | -1.40% | APAC・ラテンアメリカ、MEAへの波及 | 中期(2〜4年) |

| QC不合格率の上昇(エンドトキシン/スーパーコイリング) | -1.10% | 大量生産施設に集中するグローバル | 短期(2年以内) |

| 合成DNA構築物に関する規制の不確実性 | -0.90% | 北米・EUで早期影響があるグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

GMPグレードの酵素および樹脂のサプライチェーン制約

Puroliteのイオン交換樹脂工場(USD 1億5,000万規模)の稼働後も、アガロース樹脂の供給能力は逼迫したままであり、下流精製工程が主要なボトルネックとなっています。輸出規制およびパンデミックに関連した物流の混乱により、DNaseおよびRNaseの単一サプライヤーへの過度の依存が浮き彫りになりました。CDMOは現在、デュアルソーシング体制を整え、バッファー在庫を保有することで運転資本を拘束しつつも、顧客プログラムを遅延から保護しています。

新興地域における熟練バイオプロセス人材の不足

製造、QC、および物流における役割は、学術プログラムが資格を持つ卒業生を輩出できるペースを上回る速度で増加しています。インドのBioE3政策および新しい見習い制度は有望ではありますが、いまだ立ち上げ段階にあります。GMP文書作成およびプラスミド分析に認定された監督者が十分に確保されなければ、機器が設置されていても新しい施設の稼働率が低下するリスクがあります。Fujifilm Diosynthの米国ノースカロライナ州における拡張は、高度に複雑なバイオ製造において、発酵槽の容量と同様に人材が依然として制限要因であることを示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:細胞・遺伝子療法の優位性がプラットフォーム統合を牽引

細胞・遺伝子療法プログラムは、2025年のプラスミドDNA受託製造市場の45.58%を占めました。CAR-T、インビボ遺伝子編集、およびエクスビボ自家療法における強固な臨床パイプラインが、GMPプラスミドへの継続的な需要を支えています。LonzaによるCASGEVYの複数年供給契約は、スポンサーが現在、ローンチリスクを軽減するために早期に複数メートルトン規模の生産能力を確保していることを示しています。ワクチン開発はCAGR 24.64%で最も急成長しているニッチであり、mRNAおよび自己増幅RNA両モダリティのテンプレートDNAを必要とする政府資金によるパンデミック対策施設によって牽引されています。mRNAワクチンブームは、下流の転写効率を向上させる高純度・抗生物質不使用プラスミドに対するプレミアム価格設定を標準化しました。

研究、診断、および小ロット治療薬向けのテンプレート供給は、CDMOの設備稼働率を平準化する定常的な受注の基盤を提供しています。オーダーメイドの細胞療法ベクターと比較して、標準化されたワクチンプラスミドはプラットフォーム製造に適しており、規模の経済を実現できます。その結果、スポンサーはテック・トランスファーの遅延なしに1L規模のR&Dランから1,000L規模の臨床ロットへ移行できるCDMOを選好します。両モダリティにおける人材のクロストレーニングはアイドルタイムを削減し、1平方メートル当たりの収益を最大化し、プラスミドDNA受託製造市場の統合サービストレンドを強化します。

治療領域別:腫瘍学のリーダーシップが希少疾患の台頭に直面

腫瘍学は2025年のプラスミドDNA受託製造市場規模の37.55%を占めました。CAR-T、TCR-T、およびネオアンチゲンワクチンプログラムは、より大きな試験集団と資金の厚みから受注を独占しています。しかし、希少疾患・オーファン疾患は2031年までに21.55%のCAGRと予測されており、これは腫瘍学の2倍のペースです。優先審査バウチャーや市場独占などの規制上のインセンティブにより、スポンサーは超少数患者集団における遺伝子置換戦略を追求するよう促され、それぞれがレンチウイルスまたはAAVベクター用のオーダーメイドプラスミドを必要としています。

感染症はCOVIDの経験後も引き続き重要であり、季節性ブースターおよびパンインフルエンザ候補薬がパンデミック以外の年でも発酵槽の稼働を維持しています。自己免疫・心血管系のターゲットはその後に続きますが、概念実証データの成熟に伴い魅力的なスケールアップポテンシャルを有しています。これらのセグメントのスポンサーは、複雑な規制パッケージに適した分析的リリース試験とプラスミド供給を組み合わせられるCDMOを高く評価し、プラスミドDNA受託製造市場においてエンドツーエンドプロバイダーへの需要集中をさらに進めています。

製造規模別:商業移行がプラットフォーム経済を加速

早期フェーズの生産活動は2025年に45.25%のシェアを維持しており、セクターのパイプライン重視の方向性を反映しています。しかし、フェーズIIIおよび商業的ローンチに移行する療法は、27.54%のCAGRで大規模バッチの生産量を引き上げるでしょう。2,000Lの微生物発酵槽および高容量クロマトグラフィースキッドに投資したCDMOは、収益の見通しを安定させる長期契約を獲得しています。Charles Riverの既製プラスミドなどのプラットフォームプロセスは、テック・トランスファーの期間を短縮し、逸脱率を低下させ、90%の設備稼働率を維持します。

スケールアップの課題としては、より高いバイオマス密度においてスーパーコイルの純度とエンドトキシン閾値を維持することが挙げられます。リアルタイムインラインUVモニタリングを備えた先進的なプロセス分析技術がますます必須となっています。Kaneka Eurogentecの記録的な1kgバッチは技術的実現可能性を証明しましたが、冗長なQC機器の必要性も浮き彫りにしました。そのため、スポンサーは保健当局の事前承認検査に耐えられる社内設備の冗長性とデジタルバッチレコード基盤を持つCDMOを選好します。

プラスミド構成別:イノベーションが従来型の優位性に挑戦

従来型環状プラスミドは、規制上の慣れ親しみと効率化されたSOPに支えられ、2025年の総受注の91.65%を占めています。しかし、ミニサークルDNAは26.87%のCAGRで拡大しており、スポンサーがより高い発現収率と免疫原性の低下を追求する中で、既存のシェアを侵食すると予測されています。ミニサークルは不要な細菌バックボーン配列を排除し、規制当局への提出書類を簡素化し、患者の安全プロファイルを改善します。

Touchlightのドッグボーンテクノロジーなどのインビトロ転写RNAワークフローにおいて、線状化コンストラクトおよび共有結合的に閉じた線状DNAが普及し、転写読み越しアーチファクトを軽減しています。特に親プラスミドとミニサークルの分離において生産上の課題があり、専用のイオン交換ステップが必要となりCOGSが上昇します。しかし、プレミアム契約価格がより高い消耗品コストを相殺し、早期採用者は限られた専門家の生産能力を確保できるため、プラスミドDNA受託製造市場において構成上の革新を追求する企業が優位に立てます。

エンドユーザー別:大手製薬企業が専門的な新興企業の成長に直面

製薬・バイオテクノロジー企業は2025年の需要の60.85%を占め、確立された品質保証手順とグローバルな規制チームを活用してサプライヤーのコンプライアンスを監督しています。大口発注により発酵槽の基本稼働率が確保され、大手CDMOにとって優先的なアンカークライアントとなっています。一方、細胞・遺伝子療法ディベロッパーは26.06%のCAGRで成長しており、自家療法およびインビボ遺伝子編集プラットフォームに特化したベンチャー支援のスタートアップに牽引されています。

学術機関および中小バイオテック企業は依然として研究グレードのプラスミドを調達していますが、大規模なCDMO投資を促すための生産量と規制上の厳格さを欠いています。BioCinaとNovaCinaの合併は、プラスミドDNA、mRNA転写、LNP製剤、および無菌充填・最終処理が一つ屋根の下で行われる統合モダリティへの業界のシフトを示しており、より速い開発と単一契約での説明責任を求める新規参入者のニーズを満たしています。これらのダイナミクスは調達の二極化を強調しており、プラスミドDNA受託製造産業においてCDMOは標準化された大量パッケージと柔軟な迅速対応サービスの両方を提供することを求められています。

地域分析

北米はFDAの規制明確性、密集したバイオテッククラスター、および十分なCDMO設備に支えられ、2025年のグローバル収益の35.75%を維持しました。LonzaのUSD 12億のヴァカビル買収により33万Lの発酵槽容量が追加され、Thermo FisherのLengnau買収により専門ラインのさらに12,000Lが加わり、地域の顧客が海外へのテック・トランスファーを避けられるよう確保しています。規制当局との双方向の対話が新施設の迅速な認可を支援し、国内プロバイダーの先行者優位を強化しています。

アジア太平洋は2031年までに19.40%のCAGRで最も急成長している地域です。インドのBioE3フレームワークは国内バイオ製造を促進し、米国バイオセキュア法は中国からの連邦政府外注を方向転換させ、インドおよび東南アジアのCDMOへの受注フローを改善しています。オーストラリアのAurora Biosyntheticsは、プラスミド供給を含むエンドツーエンドのRNA治療薬生産を開始しており、R&D税制優遇措置および英語によるGMP文書化の利点を活用して米国FDAのサイト検査を容易にしています。中国はICHガイドラインとの整合性を継続的に高めており、多国籍企業がパートナーシップや合弁事業を通じて現地の生産能力を活用する明確な道筋を提供しています。

欧州は先進療法規制におけるEMAのリーダーシップに支えられた均衡のとれた見通しを維持しています。欧州委員会のバイオテック戦略は重要医薬品における戦略的自律性を強調し、ウイルスベクター工場と共置されたプラスミドスイートへの投資を喚起しています。小規模な加盟国は治療的ニッチの専門化を示しており、スロベニアは希少疾患の遺伝子療法試験に注力し、小規模・高価値の生産活動を組める CDMOを引きつけています。地域全体で調和された品質基準が、汎欧州試験にサービスを提供するCDMOのコンプライアンス負担を軽減し、プラスミドDNA受託製造市場における臨床・商業受注の安定したフローを維持しています。

競合状況

プラスミドDNA受託製造市場は中程度の集中度にあり、より深い垂直統合へと向かう傾向にあります。Lonza、Thermo Fisher、およびCatalentなどのグローバルリーダーは、プラスミド生産とウイルスベクターアセンブリ、分析サービス、および充填・最終処理を一体化したマルチモーダルプラットフォームを活用しています。LonzaのUSD 12億のヴァカビル拡張は、商業段階の契約を確保するためのスケールアップ競争を示しています。CatalentによるDelphi Geneticsの買収は、社内の抗生物質不使用プラスミド生成を高度化し、高力価・エンドトキシン安全なテンプレートを必要とするmRNAクライアントに訴求しています。

イノベーション主導の専門企業は、大手既存企業が迅速に複製できない独自技術を提供することで競争しています。TouchlightはドッグボーンコンストラクトのCRISPR/Cas9共有結合閉鎖線状DNAを販売し、規制上のベクターペイロードリスクを軽減しています。Kaneka Eurogentecのキログラムスケールバッチは新たな生産性ベンチマークを設定し、ニッチプレーヤーが技術的なマイルストーンのみで差別化できることを示しています。

プライベートエクイティによる資金調達が統合を加速しています。ARCHIMEDのPlasmidFactory取引は設備容量の倍増とAI駆動のプロセスコントロールの展開に資金を提供し、中堅プレーヤーにグローバルな展開への足がかりを与えました。製薬スポンサーは純粋な受託製造契約ではなく技術パートナーシップで対応しており、GSKのElegen社との高速サイクル線状DNAに関するUSD 3,500万のライセンス契約がその例として挙げられます。この環境は、単価ではなくイノベーション、納期、および複合モダリティ能力における競争を激化させています。

プラスミドDNA受託製造産業リーダー

Lonza

PlasmidFactory GmbH & Co. KG.

BioCina

Charles River Laboratories

Catalent Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Aurora Biosyntheticsがシドニー施設を開設し、NSW政府およびRNA Australiaとのパートナーシップのもとで、GMPプラスミド、mRNA、およびLNPサービスをエンドツーエンドで提供開始。

- 2025年2月:BioCinaとNovaCinaが合併を完了し、アデレードおよびパースにサイトを持ち、プラスミドDNAから無菌充填・最終処理までを網羅する統合CDMOプラットフォームを創設。

- 2025年1月:Modernaが英国、オーストラリア、およびカナダの新しいmRNA工場が稼働状態に達することを確認し、それぞれが年間最大3億回分のワクチン投与のための専用プラスミドDNAサプライチェーンを必要とすると発表。

- 2024年10月:LonzaがGenetechのヴァカビルサイトのUSD 12億の買収を完了し、33万Lのバイオリアクター容量を北米ネットワークに追加。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

当社の調査では、プラスミドDNA受託製造市場を、社内にプラスミド製造能力を持たない、あるいは持たないことを選択したバイオ医薬品スポンサーのために、サードパーティCDMOによって行われる研究用、臨床用、商業用グレードのプラスミドDNAのすべての有償製造と定義している。プロセスは、微生物発酵、収穫、下流の精製、品質リリース、そしてあらゆる治療領域と地域にわたる関連技術移転活動に及ぶ。

除外範囲:社内でのプラスミド操作、ウイルスベクターの充填仕上げサービス、精製キットや機器の販売は除外する。

セグメンテーションの概要

- 用途別

- 細胞・遺伝子療法

- 免疫療法

- ワクチン開発

- mRNA向けDNA/RNAテンプレート供給

- その他

- 治療領域別

- 腫瘍学

- 感染症

- 自己免疫疾患

- 心血管疾患

- 希少・オーファン疾患

- 製造規模別

- 前臨床・早期フェーズ

- 臨床(フェーズI〜III)

- 商業

- プラスミド構成別

- 環状

- 線状化

- ミニサークル

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 細胞・遺伝子療法ディベロッパー

- CDMO/CMOパートナー

- 学術・研究機関

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法とデータの検証

一次調査

北米、欧州、アジアのCDMO幹部、薬事コンサルタント、治療法開発者との数回にわたる半構造化インタビューにより、平均販売価格、バッチ不良率、臨床立ち上げスケジュールが明らかになった。調査結果はデータギャップを埋め、モデルの仮定を洗練させた。

デスクリサーチ

米国FDA医薬品マスターファイル、EMA GMP証明書、ClinicalTrials.gov、Alliance for Regenerative Medicineからのオープンデータセットをレビューし、現在および保留中のプラスミド需要をマッピングした。UN ComtradeとOECD STANからの貿易と関税シリーズは、地域間のプラスミド出荷のサイズを決定するのに役立ち、一方、決算報告書、10-K、プレスリリースはCDMOの能力追加を明らかにした。サブスクリプション・リソースであるD&B Hooversの企業収益分割とDow Jones Factivaのディールフローは、財務の詳細性を追加した。これらの情報源は、デスクトップの証拠プールを網羅するのではなく、はるかに広範な証拠を示している。

マーケット・サイジングと予測

トップダウンの構成は、アクティブな遺伝子、細胞、およびmRNA療法の試験数、典型的な投与要件、およびステージ特有の消耗から推測されるグローバルなプラスミド需要をモデル化することから始まる。次に、需要はアウトソースの普及とリンクされ、選択的なボトムアップチェック(サンプリングされたCDMOの容量×加重利用率)によって検証される。主要変数には、GMP発酵槽の設置ベース、1リットル当たりの微生物収量の中央値、試験開始のケイデンス、規制当局の承認速度、為替動向、および観察されたASPドリフトが含まれる。多変量回帰分析とシナリオ分析では、これらのドライバーを2030年まで予測し、確率的感度テストでは、値に最も影響を与えるインプットにフラグを立てた。

データ検証と更新サイクル

モルドールのアナリストは、出荷動向、CDMOの受注残、二次市場指標と出力を相互比較し、あらかじめ設定されたバンドを超える差異がある場合は、モデルの再実行とピアレビューを行います。データセットは毎年更新され、施設の拡張やステップチェンジの承認など、重要なイベントが発生した場合は随時更新されます。

モルドールのプラスミドDNA受託製造ベースラインが信頼される理由

公表されている見積もりは、企業が異なる包含ルール、コストベース、更新周期を選択するため、乖離する可能性があります。当社の規律あるスコープ、需要主導のモデリング、毎年の再較正により、意思決定が可能な数値が維持されます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 6.32億米ドル(2025年) | モルドール・インテリジェンス | - |

| 2.02億米ドル(2024年) | グローバル・コンサルタンシーA | 地域が米国とEUに限定され、前臨床バッチが省略されているため、数量が過小評価されている。 |

| 0.32億米ドル(2023年) | 業界誌B | プラスミドを広範なウイルスベクター研究のサブラインとして扱い、静的2022 ASPを使用する |

モルドーインテリジェンスは、現在のグローバルな需要シグナルとライブASPチェックに基づくモデルによって、顧客が信頼できるバランスの取れた透明性の高いベースラインを提供している。

レポートで回答される主要な質問

プラスミドDNA受託製造市場の現在の市場規模はいくらですか?

市場は2026年にUSD 72億2,000万と評価されており、2031年までにUSD 140億8,000万に成長すると予測されています。

最も大きな需要を生み出している用途セグメントはどれですか?

細胞・遺伝子療法プログラムが2025年の売上の45.58%を占め、GMPプラスミド供給における最大の用途となっています。

受託プラスミドサービスで最も急速に成長している地域はどこですか?

Lonza、PlasmidFactory GmbH & Co. KG.、BioCina、Charles River Laboratories、およびCatalent Inc.がプラスミドDNA受託製造市場で事業を展開している主要企業です。

プラスミドDNA受託製造市場で最も急速に成長している地域はどこですか?

アジア太平洋は2031年までに19.40%のCAGRで拡大すると予測されており、インド、中国、およびオーストラリアの新設設備によって牽引されています。

ミニサークルプラスミドが注目されている理由は何ですか?

ミニサークルは細菌配列を除去し、トランスフェクション効率と安全性を向上させることで、この構成に対する26.87%のCAGR予測を支えています。

産業のさらなる成長を制限する主なボトルネックは何ですか?

GMPグレードの酵素およびクロマトグラフィー樹脂の不足が、推定CAGR換算で約1.8%の潜在成長を阻害する主要な近期制約となっています。

CDMOは競争の激しい市場でどのように差別化していますか?

プロバイダーはシングルユースバイオリアクター、AI駆動の発酵制御、および独自のDNAフォーマットに投資し、長期的で高マージンの契約を確保しています。

最終更新日: