北米医療シミュレーション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

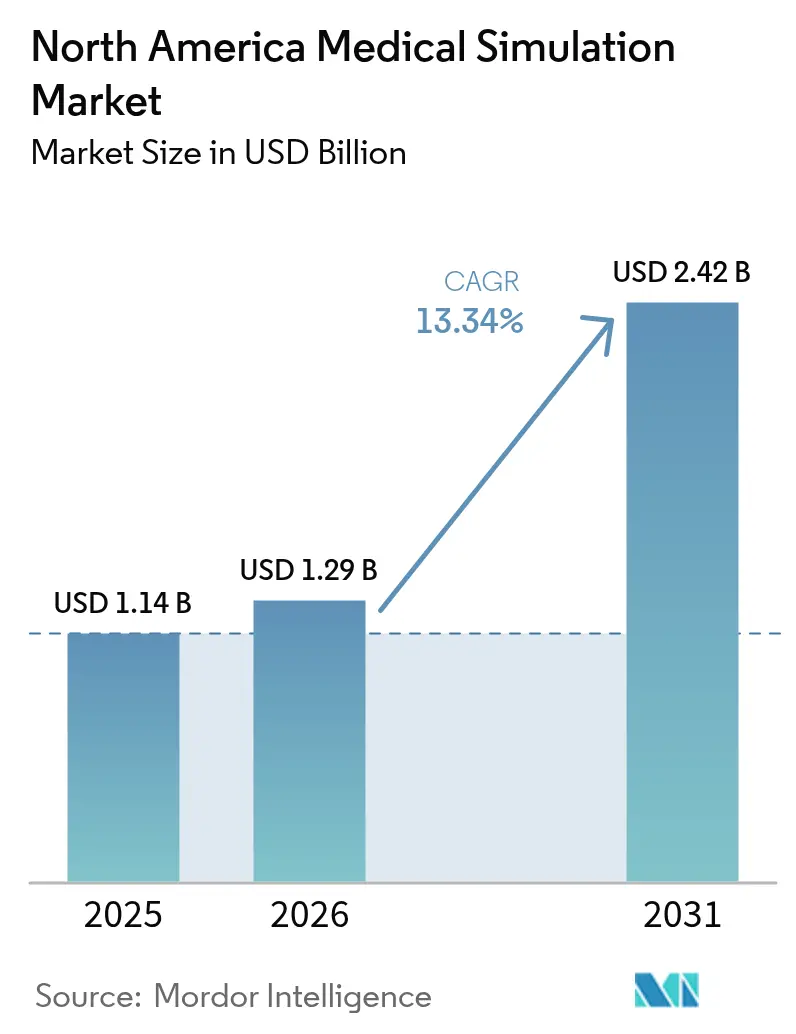

| 基準年の市場規模 (2025) | 1.14 十億米ドル |

| 市場規模 (2026) | 1.29 十億米ドル |

| 市場規模 (2031) | 2.42 十億米ドル |

| 成長率 (2026 - 2031) | 13.34% CAGR |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米医療シミュレーション市場分析

2026年の北米医療シミュレーション市場規模は12億9,000万米ドルと推定され、2025年の11億4,000万米ドルから成長し、2031年には24億2,000万米ドルに達する見込みであり、2026年から2031年にかけてCAGR 13.34%で成長する。この主要指標は現在の医療シミュレーション市場規模を示すとともに、教員不足、患者安全義務、および拡張現実ハードウェアの急速な進歩によって促進される急速な成長軌道を浮き彫りにしている。需要圧力は、医学部が限られたクラークシップ枠に直面し、規制機関が測定可能なコンピテンシー証明を要求し、仮想現実ヘッドマウントディスプレイがついに臨床グレードの視覚的忠実度を実現している分野で最も強い。その結果、医療シミュレーション市場は、教育者と病院がスケーラブルで反復可能かつデータ豊富なトレーニングモデルを追求するにつれ、裁量的支出から重要インフラ投資へとシフトしている。FDA申請における計算モデリングへの規制上の重点、AI駆動型適応分析の採用拡大、およびコスト効率の高いサービス契約がいずれも市場の成長モメンタムを強化している。

主要レポートの要点

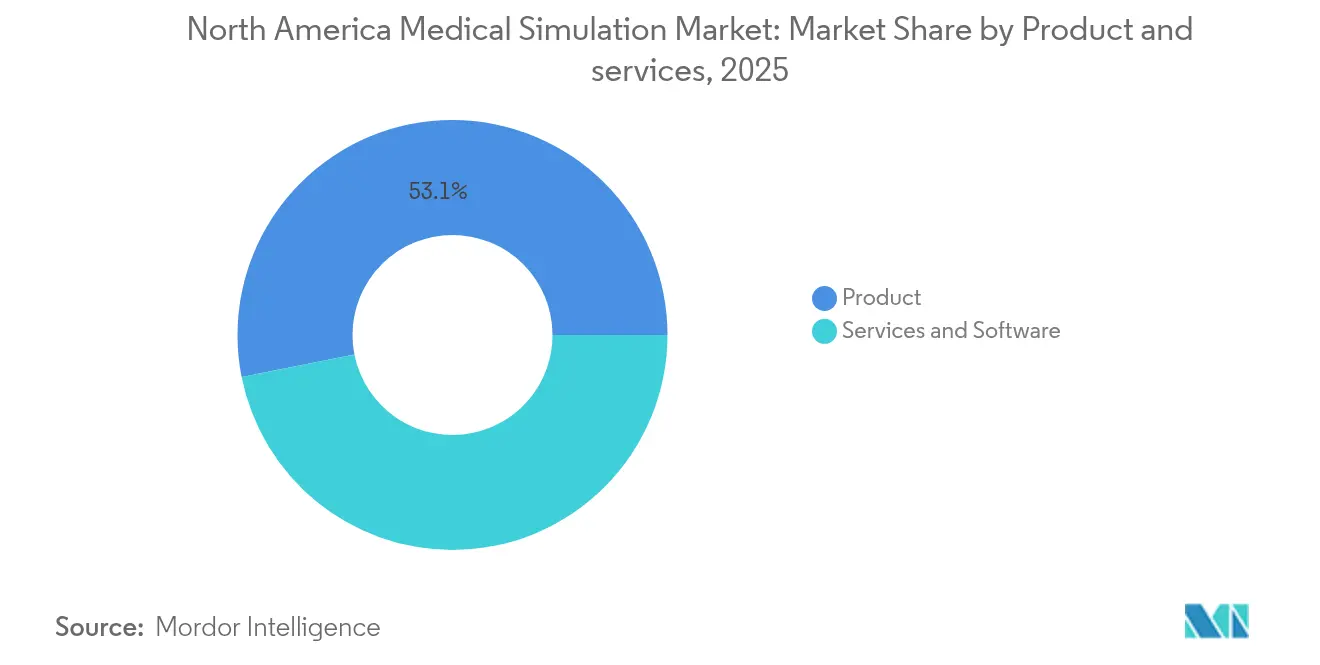

- 製品・サービス別では、製品が2025年に53.12%の収益シェアをリードし、サービスは2031年にかけてCAGR 13.41%で拡大している。

- 忠実度別では、低忠実度システムが2025年に医療シミュレーション市場シェアの46.92%を占め、高忠実度プラットフォームは2031年にかけてCAGR 13.68%で成長すると予測されている。

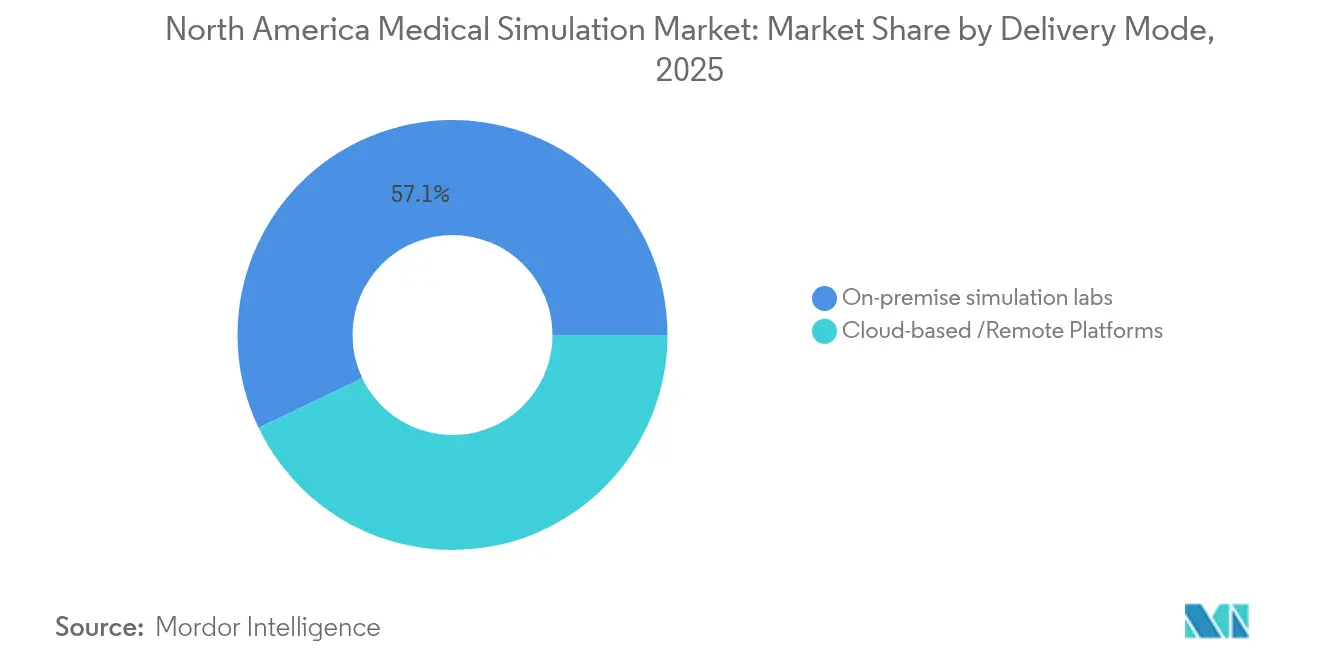

- 提供モード別では、オンプレミスシミュレーションラボが2025年に医療シミュレーション市場規模の57.10%を占め、クラウドベースソリューションは2031年にかけてCAGR 14.05%で拡大している。

- エンドユーザー別では、学術・研究機関が2025年に収益の50.20%を占め、病院・外科センターは2031年にかけて最高のCAGR 14.27%を記録すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米医療シミュレーション市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 低侵襲手術トレーニングへの需要 | +2.8% | 北米・欧州連合、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 患者安全・エラー削減義務への関心の高まり | +2.1% | 北米で最も強い執行力を持つグローバル | 短期(2年以内) |

| シミュレーターにおけるVR/ARハードウェアの革新的進歩の採用 | +1.9% | 北米中心、先進市場への波及 | 中期(2〜4年) |

| シミュレーション時間を促進する臨床教員不足 | +2.3% | 主に北米・欧州連合 | 長期(4年以上) |

| AI駆動型適応シミュレーション分析 | +1.2% | 北米テクノロジーハブ、選択的グローバル採用 | 長期(4年以上) |

| ESG連動型「ゼロハーム」企業研修目標 | +0.8% | 北米・欧州連合の企業医療システム | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

低侵襲手術トレーニングへの需要

腹腔鏡、ロボット、内視鏡技術は、従来の徒弟制度モデルでは大規模に提供できない精神運動スキルを要求する。8,400米ドル近くの価格で提供される手頃なロボット手術インターフェースは、リソースに制約のある学校における高度なスキル練習へのアクセスを拡大した。触覚対応仮想現実は筋肉記憶を育み、研修生が実際の手術室に入る前に手技的自信を高め、これらのツールを使用するプログラムでは術中エラー率の大幅な低下が記録されている。外科医不足を補うためのロボットプラットフォームの成長は、シミュレーションを最前線のトレーニングモダリティとしてさらに定着させる。このドライバーは、カリキュラムが高反復・リスクフリーの練習セッションをコア学習に組み込むにつれ、予測CAGRに2.8パーセントポイントを加算する。

患者安全・エラー削減義務への関心の高まり

シミュレーションベースのカテーテル挿入カリキュラムは、各施設で年間9.95件の血流感染を削減し、70万米ドル以上を節約し、7対1のROIをもたらす。このような証拠は、シミュレーションを教育上のオーバーヘッドから財務上の必須事項へと再定義する。ジョイントコミッションのような認定機関は現在、文書化されたコンピテンシー指標を要求しており、シミュレーションは標準化されたシナリオと自動採点を通じてこれを独自に提供する。病院はこれらの指標を活用して価値ベースの償還スキームを満たし、医療過誤リスクを縮小しながらケアの質を向上させる。

シミュレーターにおけるVR/ARハードウェアの革新的進歩の採用

AppleのVision Proは、仮想患者と実際の臨床ツールを融合させた複合現実オーバーレイを可能にし、没入型トレーニングの画期的な瞬間を示している。高解像度スクリーン、低レイテンシー、強化された触覚フィードバックが従来の忠実度の障壁を取り除き、サイバー酔いの発生を抑制する。GEヘルスケアとNVIDIAの提携のようなコラボレーションは、AI強化イメージングがシミュレーターに組み込まれ、リアルな疾患バリアントを再現する方法を示している。その結果生じるデバイス購入とソフトウェアライセンスの増加は、医療シミュレーション市場を直接押し上げる。

シミュレーション時間を促進する臨床教員不足

学部長の84%がクラークシップ不足を挙げており、学校はシミュレーション割り当てを増やすことを余儀なくされている。現代のセンターでは、1人の指導者が適応シナリオと分析ダッシュボードを通じて複数の学習者を監督でき、指導範囲を拡大する。新型コロナウイルス感染症の混乱は、シミュレーションが補助的ツールではなくカリキュラムの基盤としての役割を検証した。したがって、長期的な教員不足はパンデミックの圧力をはるかに超えて高い需要を持続させる。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高忠実度ユニットの高い初期資本・維持コスト | -1.8% | 特に小規模機関に影響するグローバル | 短期(2年以内) |

| シミュレーションプラットフォーム間の相互運用性標準の欠如 | -1.2% | 主に北米・欧州連合 | 中期(2〜4年) |

| 限られた教員トレーニングと変革管理の帯域幅 | -0.9% | 地域によって強度が異なるグローバル | 長期(4年以上) |

| 学習者の受容に影響するVR誘発サイバー酔い | -0.7% | VR集中型プログラムでより高い影響を持つグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高忠実度ユニットの高い初期資本・維持コスト

プレミアム患者シミュレーターはユニットあたり10万米ドルを超えることが多く、ライフサイクルサポートコストは購入価格に匹敵することが多い。地域の中小病院や小規模大学は、コア機器やスタッフの給与などの競合する優先事項がある中でこのようなハードルを乗り越えるのに苦労している。共有地域センターとシミュレーション・アズ・ア・サービス契約が資本負担を部分的に軽減するが、予算承認は依然としてゲーティングファクターであり、予測CAGRから1.8パーセントポイントを差し引く。

学習者の受容に影響するVR誘発サイバー酔い

吐き気、めまい、視覚的不快感は依然としてVR学習者の45%に影響し、満足度を損ない、セッション時間を制限する。研究によると、事前暴露ルーティンが吐き気を47%、眼球運動疲労を34%削減するが、広範な実施は遅れている。ハードウェアのレイテンシーが改善し、設計ガイドラインが成熟するにつれ、この抑制要因の影響は薄れると予想されるが、近期においては全体的な成長から0.7パーセントポイントを削減する。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品・サービス別:製品優位の中でサービスが加速

製品は学術・病院ラボの物理的基盤として2025年収益の53.12%を占めた。その総計の中で、インターベンショナル・外科シミュレーターが依然として礎石であり、タスクトレーナーと生理学的マネキンで補完されている。しかし、サービスカテゴリーは機関が資本支出よりもターンキーサブスクリプションを好むことで推進され、CAGR 13.41%で拡大している。クラウドライセンス、カリキュラム設計、マネージドラボサービスは、断続的な購入を予測可能な運営予算に変換し、医療シミュレーション市場にとって重要なシフトとなっている。

インターベンショナルシミュレーターの需要はロボット・腹腔鏡手術の成長を反映し、患者シミュレーターは実際のモニタリングデバイスと統合するワイヤレスで生理学的に豊富なモデルへと進化している。サービスのモメンタムは、3B ScientificのeSonoのようなSaaSエコーグラフィープラットフォームで最も顕著であり、従量課金アクセスが高度なトレーニングを民主化する方法を示している。定期収益が増加するにつれ、医療シミュレーション産業は高忠実度ハードウェアセグメントから価格的に排除されていた小規模機関へとアドレス可能な対象を拡大する。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

忠実度別:高忠実度ソリューションが勢いを増す

低忠実度ツールは手頃な価格と迅速な展開のおかげで2025年支出の46.92%を占める。それにもかかわらず、高忠実度シミュレーターは実証的研究がリアリズムと測定可能な学習成果を結びつけることでCAGR 13.68%を記録している。高忠実度コホートには現在、動的肺コンプライアンスと薬物認識機能を持つGaumardのHAL S3201のようなマネキンが含まれ、シミュレーションスイートと実際のICUベッドの間のギャップを埋めている。機関はエラー削減による節約を定量化することで高い支出を正当化し、それによって医療シミュレーション市場規模におけるこのシェアを拡大している。

中忠実度システムはコアスキルドリルにとって依然として重要であるが、高度なプログラムはバイタル、イメージング、電子記録を同期させる高没入型体験へと急速に移行している。この移行は、ますます複雑化する患者集団に対して臨床医をより良く準備する超リアリズムに向けた調達予算の長期的な転換を示している。

提供モード別:クラウドプラットフォームがアクセスモデルを変革

オンプレミスラボは依然として2025年支出の57.10%を生み出しているが、クラウド配信コンテンツはCAGR 14.05%で増加している。パンデミックの混乱は、ウェブネイティブポータルがカリキュラムを中断なく維持する方法を示し、クラウドホスティングは現在、適応分析、コホートベンチマーキング、キャンパス間コンテンツ共有を支えている。サイエンティフィック・ワールド・ジャーナルは、品質保証研修生がどのデバイスからでも仮想世界演習にアクセスできるUsalpharmaのようなアーキテクチャを説明し、地理的制限要因を排除している。

スケーラビリティはまた、機関を永続的なハードウェア更新サイクルから解放し、クラウド採用を医療シミュレーション市場の中心的なストーリーラインにしている。ベンダーはコンテンツ、分析、サポートをユーザーあたりの単一料金にパッケージ化したサブスクリプションバンドルで対応し、資本計画を運営費予測に変換している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院がトレーニングの内部化を加速

学術・研究機関は学部・大学院プログラムにおけるシミュレーションへの長年の依存を反映し、2025年収益の50.20%を占めた。しかし、病院・外科センターは人員不足と品質義務がベッドサイドレベルのスキルアップを強制するにつれ、CAGR 14.27%で成長している。統合デリバリーネットワークは重要ケアユニット近くにシミュレーションラボを組み込み、臨床医がシフト間にマイクロラーニングセッションを循環できるようにし、練習を日常ルーティンに織り込んでいる。

軍・防衛組織は超リアルな傷病者モデルとAutoDocのようなAI強化インシデント文書化ツールを活用し、戦闘準備態勢における当該分野の重要性を強調している。医療機器・製薬企業はシミュレーションを活用して製品採用と治験担当者トレーニングを加速させ、医療シミュレーション市場にさらなる量を加えている。

地域分析

米国は150以上の医学部、広範な研修医制度、および連邦資金の流れに支えられ、地域需要のエンジンであり続けている。ジョイントコミッションの認定規則と退役軍人省による40以上のVRアプリケーションの採用はいずれも、シミュレーションの規制上のアンカーを強化している。カナダは州システムが分散した人口にサービスを提供するためにシミュレーションを展開するにつれ、意味のある増分成長をもたらし、メキシコの民間病院と医療観光ハブは世界の患者を引き付けるために高忠実度スイートを採用している。

波及効果には、国際的な境界をまたぐ大都市圏回廊における国境を越えた教員交流と共有シミュレーションセンターが含まれる。これらのパターンは顧客基盤を拡大し、医療シミュレーション市場全体を押し上げる。

競合ランドスケープ

CAEヘルスケアのような既存企業は最近、Madison IndustriesによるCAD 3億1,100万ドルの買収の一環として所有権が変更され、再編中の市場を浮き彫りにしている。GigXRとCAEの連携、GEヘルスケアによるIntelligent Ultrasoundのアセット買収、Laerdalとアメリカンホスピタルアソシエーションのアライアンスなどのパートナーシップは、孤立した製品ではなくソリューションエコシステムへのシフトを示している。クラウドネイティブおよびVRファーストの新規参入者は、機動性と価格でハードウェア大手に挑戦し、既存ベンダーはサービスバンドルとAI統合で応答している。したがって市場は、いかなる単一企業も医療シミュレーション市場を支配することなく製品革新を刺激する競争的な変動を生み出しながら、断片化と統合の衝動のバランスを取っている。

北米医療シミュレーション産業リーダー

3D Systems

Canadian Aviation Electronics(CAE)Inc.

Gaumard Scientific

Kyoto Kagaku Co. Ltd

Laerdal Medical

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:GEヘルスケアはNVIDIAと提携し、実際の展開前の仮想トレーニング向けにAI駆動型自律X線・超音波システムを構築した。

- 2024年12月:Surgical Science Sweden ABはIntelligent Ultrasound Group plcの買収計画を発表し、超音波シミュレーターポートフォリオを強化した。

北米医療シミュレーション市場レポートの範囲

レポートの範囲によると、医療シミュレーションは高度な教育技術を使用して医療専門家を訓練するための現代的な方法論である。医療シミュレーションは、すべての医療専門家が必要とする可能性があるが、実際の患者ケア中に常に従事できるわけではない体験的学習である。医療シミュレーションの市場は、医療施設の増加とともに成長している。北米医療シミュレーション市場は、製品・サービス(製品(インターベンショナル・外科シミュレーター(腹腔鏡外科シミュレーター、婦人科外科シミュレーター、心臓外科シミュレーター、関節鏡外科シミュレーター、その他の製品)、タスクトレーナー、その他の製品・サービス)、サービス・ソフトウェア(ウェブベースシミュレーション、医療シミュレーションソフトウェア、シミュレーショントレーニングサービス、その他のサービス・ソフトウェア))、技術(高忠実度、中忠実度、低忠実度シミュレーター)、エンドユーザー(学術・研究機関および病院)、地域(米国、カナダ、メキシコ)によってセグメント化されている。レポートは上記セグメントの価値(百万米ドル)を提供する。

| 製品 | インターベンショナル・外科シミュレーター | 腹腔鏡 |

| ロボット・内視鏡 | ||

| 整形外科 | ||

| 患者シミュレーター | ||

| タスクトレーナー | ||

| その他の製品 | ||

| サービス・ソフトウェア | ウェブベースシミュレーション | |

| シミュレーションソフトウェアライセンス | ||

| トレーニング・コンサルティングサービス |

| 高忠実度 |

| 中忠実度 |

| 低忠実度 |

| 学術・研究機関 |

| 病院・外科センター |

| 軍・防衛組織 |

| 医療機器・製薬企業 |

| オンプレミスシミュレーションラボ |

| クラウドベース・リモートプラットフォーム |

| 米国 |

| カナダ |

| メキシコ |

| 製品・サービス別 | 製品 | インターベンショナル・外科シミュレーター | 腹腔鏡 |

| ロボット・内視鏡 | |||

| 整形外科 | |||

| 患者シミュレーター | |||

| タスクトレーナー | |||

| その他の製品 | |||

| サービス・ソフトウェア | ウェブベースシミュレーション | ||

| シミュレーションソフトウェアライセンス | |||

| トレーニング・コンサルティングサービス | |||

| 忠実度別 | 高忠実度 | ||

| 中忠実度 | |||

| 低忠実度 | |||

| エンドユーザー別 | 学術・研究機関 | ||

| 病院・外科センター | |||

| 軍・防衛組織 | |||

| 医療機器・製薬企業 | |||

| 提供モード別 | オンプレミスシミュレーションラボ | ||

| クラウドベース・リモートプラットフォーム | |||

| 国別 | 米国 | ||

| カナダ | |||

| メキシコ | |||

レポートで回答される主要な質問

医療シミュレーション市場においてクラウドプラットフォームはどのくらいの速さで拡大しているか?

クラウド配信は、機関が低い資本負担とパンデミックで検証されたリモートアクセスを評価するにつれ、CAGR 14.05%で増加している。

高忠実度シミュレーションの典型的な投資収益率はどのくらいか?

カテーテル感染を防止するシミュレーションプログラムは年間70万米ドル以上を節約し、7対1のROIに相当する。

没入型トレーニングにおけるサイバー酔いの有病率はどのくらいか?

学習者の約45%が症状を報告しているが、段階的暴露プロトコルにより吐き気が47%、眼精疲労が34%軽減される。

最も強い成長モメンタムを示すセグメントはどれか?

サービスはターンキーサブスクリプションモデルへのシフトを反映し、最も急峻なCAGR 13.41%を記録している。

病院が内部シミュレーションセンターを拡大している理由は何か?

病院は人員不足を補い、コンピテンシー義務に準拠することを目指しており、セグメント内でCAGR 14.27%を促進している。

次世代シミュレーターを支える技術は何か?

複合現実ヘッドセット、AI駆動型適応分析、高忠実度触覚マネキンが新興プラットフォームのコアを形成している。

最終更新日: