ニオブ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

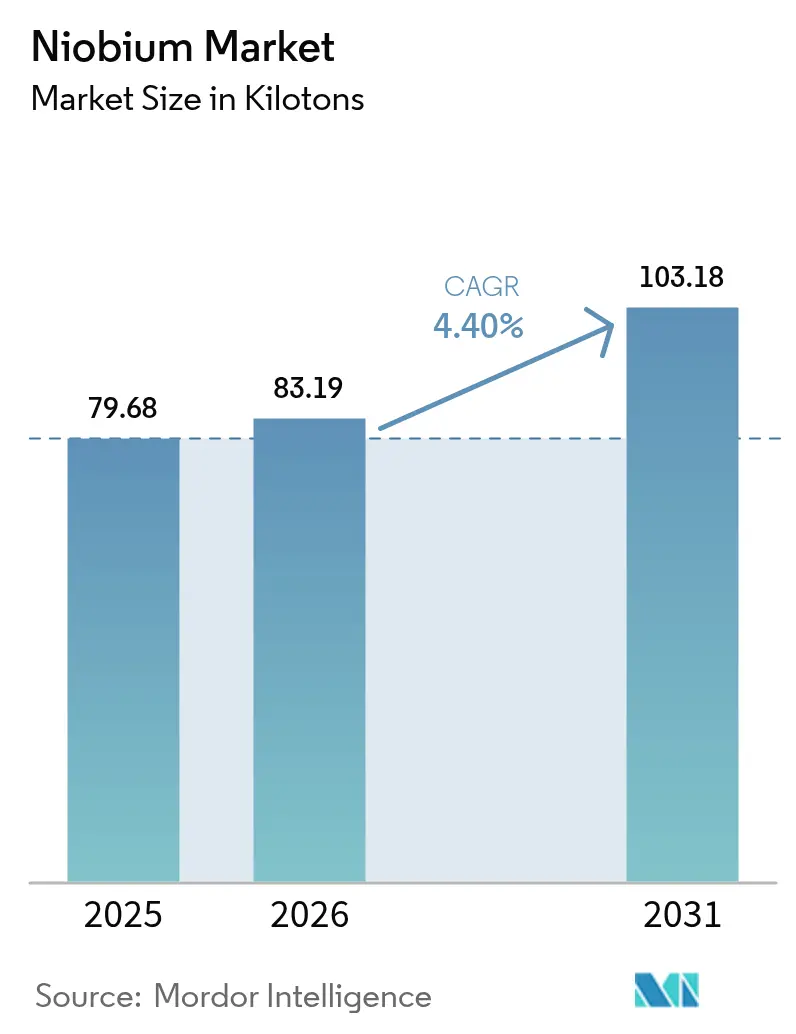

| 市場取引高 (2026) | 83.19 キロトン |

| 市場取引高 (2031) | 103.18 キロトン |

| 成長率 (2026 - 2031) | 4.40% CAGR |

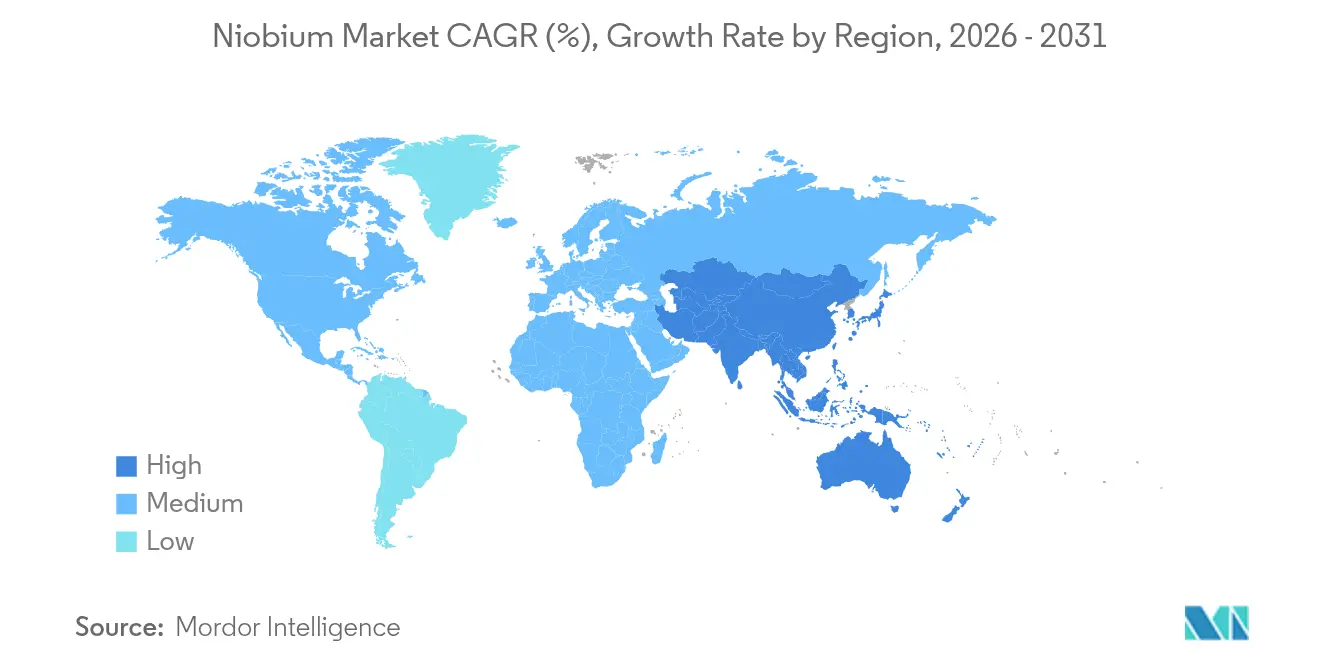

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

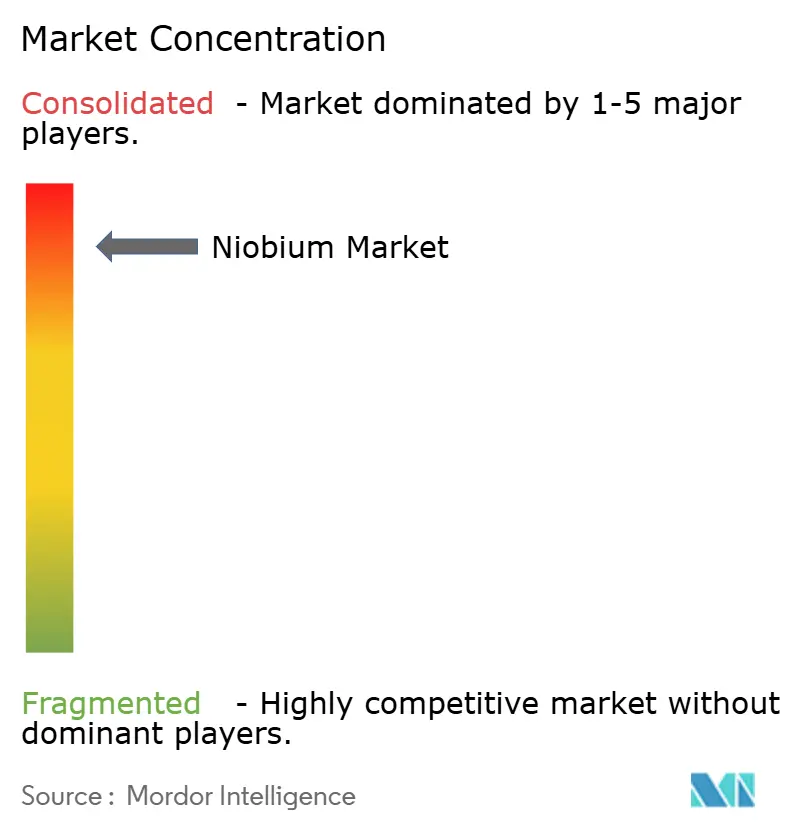

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるニオブ市場分析

ニオブ市場規模は2025年の79.68キロトンから2026年には83.19キロトンへと拡大し、2026年から2031年にかけて4.4%のCAGRで2031年までに103.18キロトンに達すると予測されています。建設および自動車製造における高強度低合金(HSLA)鉄鋼への持続的な需要がこの拡大を支えており、ニオブの微量添加によって溶接性を維持しながら引張強度を最大30%向上させることができます。ブラジルを主軸とする集中した供給基盤によって維持されているキログラム当たり45〜50米ドルという価格安定性が、大規模インフラプロジェクトにおける調達リスクを低減する長期引取契約を促進しています。ニオブをドープしたバッテリーアノード、量子グレードの超伝導体、および水素対応パイプラインスチールへの関心の高まりにより最終市場の多様性が広がり、鉄鋼サイクルにおける潜在的な減速からニオブ市場を緩衝しています。カナダおよびアメリカ合衆国における供給側の多様化の取り組みは、ブラジルの支配力に起因する地政学的リスクを軽減し、国内の重要鉱物戦略を強化することを目的としています。

主要レポートの要点

- 産出形態別では、カーボナタイトが2025年に95.85%のシェアを獲得し、ニオブ市場において2031年まで4.43%のCAGRで最も急成長する鉱床種であり続けます。

- タイプ別では、フェロニオブが2025年に92.75%のシェアを占め、ニオブ市場において酸化ニオブが2031年まで4.46%と最も高いCAGRを記録する見通しです。

- 用途別では、鉄鋼が2025年のニオブ市場シェアの92.05%を占め、2031年まで4.45%のCAGRで拡大しています。

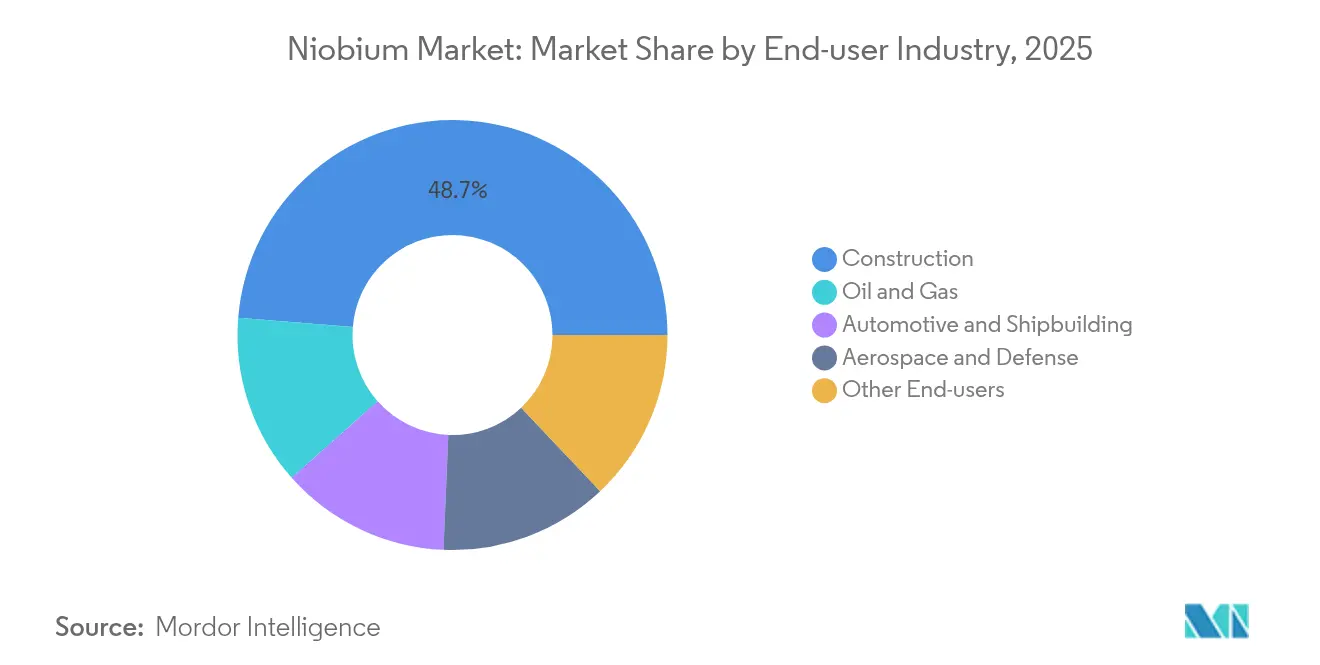

- 最終用途産業別では、建設が2025年に48.72%の収益シェアでリードしており、2031年まで4.61%という最も高い予測CAGRを示しています。

- 地域別では、アジア太平洋がニオブ市場を2025年に60.10%のシェアで支配しており、4.71%のCAGRで成長し、他の全地域を上回っています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界ニオブ市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの概算影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 建設におけるHSLA鉄鋼採用の増加 | +1.2% | アジア太平洋、北米 | 中期(2〜4年) |

| 自動車および造船における軽量化の推進 | +0.9% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 水素およびLNG輸送向けパイプライン整備 | +0.8% | グローバル | 長期(4年以上) |

| ニオブをドープしたリチウムイオン電池のスケールアップ | +0.7% | アジア太平洋;グローバルへの拡大 | 長期(4年以上) |

| 航空宇宙向け積層造形ニオブ合金 | +0.4% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

建設におけるHSLA鉄鋼採用の増加

建築基準法の改正により耐震性のための強度対重量比の向上が義務付けられ、0.02〜0.05%のニオブを含有するHSLA鉄鋼は従来グレードに比べて20〜30%の強度向上を実現しつつ、必要鋼材量を削減します。中国の2024年耐震基準は高層建築プロジェクト向けにニオブ微合金鉄鋼を明示的に引用しており、インドネシアおよびメキシコでも同様の更新が審議中です。材料コストのプレミアムは5〜8%にとどまるのに対し、構造用鉄鋼の使用量は最大20%削減されるため、エンジニアリング企業は長期インフラ計画全体にニオブ仕様を組み込んでいます。アジアおよびアフリカにおける新たな都市化の波が加速するにつれ、建設需要はニオブ消費全体の49%超を支え、ニオブ市場の安定した基盤を強化しています。規制上の勢いは、10年のホライゾン内でHSLA採用を事実上不可逆なものとしています。

自動車および造船における軽量化の推進

より厳格な燃費目標と海事排出規制が積極的な重量削減戦略を促進しています。ニオブを配合した先端高強度鉄鋼は現在、プレミアムセグメント車両の60%超に採用されており、OEMが衝突安全性とバッテリー誘発の重量ペナルティを両立させる中で大衆市場プラットフォームへの展開も進んでいます。造船分野では、ニオブ添加を施した極低温グレードのHSLAプレートがマイナス162℃における破壊靭性に関するLNGキャリアの要件を満たし、韓国およびカタールにおける艦隊更新を支援しています。商業用トラックおよび貨車メーカーもニオブ強化ビームおよびシャシー部品を好む傾向があり、大幅な設計変更を伴わずに積載効率を向上させています。クロスモーダルな採用サイクルは、ニオブ市場を単一セクターへの依存ではなく、複数産業のシナジーへと位置づけています。

水素およびLNG輸送向けパイプライン整備

新興の水素バリューチェーンには、100バールを超える圧力での水素脆化に耐えられるラインパイプグレードが必要です。ニオブを微合金化したAPI X70鉄鋼は優れた亀裂抑止特性を示し、ドイツおよびテキサスのパイプライン事業者がパイロットネットワークにニオブ含有化学組成を指定することを可能にしています。並行するLNGインフラには極低温でも延性を維持するプレート鉄鋼が必要であり、これもニオブが粒成長抑制に寄与するニッチ分野です。2030年までに水素プロジェクトの設備投資が2,000億米ドルを超えるにつれ、引取契約には数十年にわたるパイプライン権益にわたってニオブの漸増需要を固定する材料基準がますます組み込まれ、ニオブ市場を強化しています。

ニオブをドープしたリチウムイオン電池のスケールアップ

ニオブ-チタン酸化物(NTO)を基盤とするアノード配合は10分で80%充電を実現し、10,000サイクルを超え、フリートオペレーターの稼働率懸念に対応します。CBMMの8,000万米ドルの増設により、2030年までに酸化ニオブの生産能力が40,000トンに引き上げられ、年間約18万個の重工業用バッテリーパックを支えられる規模となります。鉱山運搬、港湾ドレイジトラック、および通勤用鉄道車両への早期展開により、過酷なデューティサイクル下でのフィールドパフォーマンスが実証されています。安全プロファイルが従来のグラファイトベースのセルを上回るため、保険会社はより低いリスクプレミアムを適用し、フリート転換の経済性を加速させています。グリッドストレージの開発者は現在、1日に複数回サイクルする周波数応答システムにNTO化学を試験導入しており、ニオブ市場をモビリティ以外にも拡大しています。

抑制要因影響分析*

| 抑制要因 | CAGRへの概算影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ブラジルにおける供給集中と価格決定力 | −0.8% | グローバル | 短期(2年以内) |

| 急性曝露に関する健康および環境上の懸念 | −0.5% | ブラジル、カナダ、新興生産国 | 中期(2〜4年) |

| ESGトレーサビリティコンプライアンスコスト | −0.3% | グローバルサプライチェーン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

急性曝露に関する健康および環境上の懸念

ニオブ鉱石はトリウムおよびウランと共存することが多く、採掘中に厳格な放射線管理が必要です。ブラジルの規制当局は現在、ライセンス更新前に地下水のベースラインとアイソトープマッピングを義務付けており、コンプライアンスコストが15〜25%増加しています[1]健康評議会事務局、「タンタルの行政上の職業ばく露限界値の健康根拠に基づく再評価」、オランダ健康評議会、gezondheidsraad.nl。先住民族の土地に関する論争がグリーンフィールドの許認可をさらに遅延させており、カナダのリング・オブ・ファイア地域でも同様のコミュニティエンゲージメントの障壁が現れています。産業的な曝露レベルでの慢性毒性事例は記録されていませんが、社会的認知リスクが設備投資の判断に影響し、供給側の機動性を抑制する可能性があります。

ESGトレーサビリティコンプライアンスコスト

EU電池規則および米国の重要鉱物関連法案は、鉱山から再生工場に至るまでの完全なカストディチェーン文書化を義務付けています。ブロックチェーンベースのソリューションは輸送価格の3〜5%のコストがかかり、中小規模生産者および中小合金加工業者の利益率を圧迫しています。自動車および電子機器分野のOEMは、必須の監査要件をサプライチェーンのティア構造全体に課すようになり、検証基準を満たせるサプライヤーへの需要が集中しています。こうした取り組みはレピュテーション上の耐性を高めるものの、一時的に営業費用を増加させ、調達サイクルを長期化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

産出形態別:カーボナタイトがグローバル支配を確立

カーボナタイトを母岩とする鉱床が2025年の世界供給量の95.85%を占め、ニオブ市場規模の成長軌跡を支えながら2031年まで4.43%のCAGRで拡大する見込みです。ブラジルのアラシャー鉱山は低い採掘比率と粗粒パイロクロアを特徴とし、選鉱を簡略化することで競争力のある操業コストでフェロニオブを生産しています。

現在、探査支出はグリーンランドおよびタンザニアの地下カーボナタイトを対象としていますが、アラシャーの規模に匹敵する発見は存在せず、既存の供給集中が強化されています。予測可能な鉱物組成と数十年にわたる冶金ノウハウは安定した生産量をもたらし、長期の引渡し契約を固定し、ニオブ市場の価格安定性を強化しています。日本およびドイツの戦略的備蓄者は、合金加工の品質管理を効率化する一貫した不純物プロファイルのため、引き続きカーボナタイト原料を選好しています。

注記: 全セグメントの個別セグメントシェアはレポート購入後にご確認いただけます

タイプ別:フェロニオブが鉄鋼における優位性を維持

フェロニオブは2025年の出荷量の92.75%を占め、世界粗鋼需要のパターンを反映しながら2031年まで4.35%のCAGRを記録すると予測されています。通常65%のニオブを含有するこのマスターアロイは、塩基性酸素炉の操業に容易に組み込まれ、溶解炉エンジニアが結晶粒径と析出速度論を精密に調整することを可能にしています。酸化ニオブは現在マイナーなシェアを占めるに過ぎませんが、電池および誘電体セラミックの需要増加を背景に成長ペースを加速させており、CBMMの専用酸化物ラインは2030年までに年間4万トンの生産能力を目標としています。

真空グレードの金属および特殊合金粉末は、航空宇宙エンジン、MRI磁石、および量子デバイスに供給され、少量にもかかわらず高い単位価格を維持しています。積層造形が普及するにつれ、球状C-103粉末の需要はバルクプレートおよびバーを上回るペースで拡大し、コンバーターの収益源を多様化させる可能性があります。したがって、フェロニオブは数量面のアンカーであり続けますが、高純度誘導品がニオブ産業全体の利益率のダイナミクスを形成することになります。

用途別:鉄鋼消費が支配的だが多様化が加速

鉄鋼用途が2025年需要の92.05%を占め、4.45%のCAGRで前進し、ニオブ市場の基盤的な牽引力を確保します。0.05%未満の添加量で不均衡なほどの強度向上をもたらし、ニオブの微合金としての地位を維持しながら、橋梁、高層ビル、およびエネルギーパイプラインにおける軽量材料設計を強化しています。

MRIスキャナーおよび粒子加速器の超伝導磁石は、ニオブスズおよびニオブチタン線材に依存しており、1.8K動作域へのアップグレードがシステムあたりの使用量を延長し、病院施設における成熟化を相殺しています。NTOセルがLFP化学との商業的同等性を達成すれば、電池用途は今十年末までに無視できる水準から二桁シェアへと跳躍し、ニオブ市場規模に高付加価値ノードを加える可能性があります。化学プロセス機器および医療用インプラントはニッチなセグメントを構成し、耐食性および生体適合性を活かしています。

最終用途産業別:建設がリード、モビリティが勢いを増す

建設は2025年のニオブ消費量の48.72%を占め、アジアおよびラテンアメリカ全域で大都市プログラムおよび耐震改修が普及するにつれ4.61%のCAGRを示しています。軽量車両の義務化がEVプラットフォームにおける先端高強度鉄鋼の大量採用により大型バッテリーパックの重量ペナルティを相殺する中、自動車および造船は漸増的なトン数成長の最前線に押し出されており、車両一台あたりのニオブ使用量は平均75グラムから115グラムに増加しています。航空宇宙・防衛は数量では小さいものの収益面では重要であり、ハイパーソニックプロジェクトが要求するC-103および新型耐火合金の価格水準を考慮すると特に顕著です。

水素およびLNG回廊への石油・ガス中流投資は、将来のエネルギーインフラにニオブ微合金化をさらに組み込む専用パイプグレードを支えています。電子機器や医療機器などの小規模ニッチは、ニオブのユニークな電子構造と生体適合性から恩恵を受け、拡大する最終用途の多様性を示しています。

注記: 全セグメントの個別セグメントシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年の世界数量の60.10%を占め、ニオブ市場の最大の地域シェアを確保しながら2031年まで4.71%のCAGRで成長すると予測されています。中国の膨大な鉄鋼生産量と進化する耐震基準が大量需要を維持する一方、ニオブシリコン合金を探索する航空宇宙プログラムが次世代推進システムへの採用を拡大しています。

北米の成長は二つのテーマにかかっています:輸送フリートの脱炭素化と防衛主導のハイパーソニック開発です。米国環境保護庁の厳格な燃費規制および州レベルのゼロエミッション義務がOEMをシャシー軽量化のためのニオブ強化鉄鋼へと向かわせ、より重いバッテリーシステムを相殺しています。カナダのニオベック鉱山は世界生産量の約8〜10%を供給していますが、米国の政策立案者はエルク・クリーク経由の多様化をブラジル輸入への依存を抑制するための戦略的必須事項として引き続き捉えています。

欧州はニオブ微合金化API X70グレードを必要とする水素パイプラインを拡大することでネットゼロ目標を追求しており、厳格な車両CO₂規制が自動車プレス加工における高強度鉄鋼の普及を持続させています。ドイツの自動車クラスターはフェロニオブ添加を統合してより軽量なボデー・イン・ホワイトアセンブリを実現し、ノルウェーの鉱物戦略は改訂された許認可規則のもとでニオブを国内探査の優先事項として掲げています。この地域はまた、CERNの加速器アップグレード向けニオブスズ超伝導体に関する基礎研究を支援し、より広いニオブ市場の中で研究主導のニッチを維持しています。

競争環境

ニオブ市場は厳密に管理されたサプライチェーンを有しています。CMOCグループはカタラン鉱山で続き、Magris Performance Materialsはカナダのニオベックサイトを運営しており、協調的な設備投資が供給過剰リスクを軽減する寡占的なランドスケープを集合的に形成しています。競争の激しさは中程度にとどまっています:最終用途ユーザーは集中リスクをヘッジするために複数年の供給契約に依存していますが、意味のある代替物が存在しないため、サプライヤーは健全な利益率を享受しています。リサイクルにおけるホワイトスペースの機会が存在し、HSLAスクラップからのニオブ回収は技術的には実現可能ですが、まだスケール化されていません。また、純度閾値が従来の真空グレード仕様を超える量子コンピューティング向け特殊合金でも機会が存在します。全体として、市場参加者は下流の顧客との協働研究開発を重視し、新興のクリーンエネルギーおよびデジタル用途全体でニオブの役割を定着させています。

ニオブ産業のリーダー

CMOC

CBMM

Changsha South Tantalum Niobium Co. Ltd

Magris Performance Materials

NioCorp Development Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:NioCorp Developmentは、エルク・クリーク・ニオブ-スカンジウム-チタンプロジェクトの経済的見通しを高める重要鉱物価格支援に対する米国政府の支持を受けました。

- 2025年1月:中国の研究者が軌道上で工業グレードのニオブシリコン合金を製造し、航空宇宙用途における従来のチタンの圧縮強度の3倍を達成しました。

- 2024年6月:東芝、双日、およびCBMMが、10分で80%まで再充電可能なニオブ-チタン酸化物電池を搭載した電気バスのプロトタイプを初披露しました。

グローバルニオブ市場レポートスコープ

ニオブは希少で柔軟性があり、延性のある灰白色の金属です。ニオブはステンレス鋼を含む合金に主に使用され、特に低温での合金の強度を向上させます。現在、リチウムイオン電池生産においても注目を集めています。

ニオブ市場は、産出形態、タイプ、用途、最終用途産業、および地域別にセグメント化されています。産出形態別では、カーボナタイトおよび関連鉱物とコランバイト-タンタライトにセグメント化されています。タイプ別では、フェロニオブ、酸化ニオブ、ニオブ金属、および真空グレードニオブ合金にセグメント化されています。用途別では、鉄鋼、超合金、超伝導磁石およびコンデンサ、電池、その他の用途にセグメント化されています。最終用途産業別では、建設、自動車および造船、航空宇宙・防衛、石油・ガス、その他の最終用途産業にセグメント化されています。レポートは主要地域にわたる15カ国の市場規模と予測を提供しています。各セグメントの市場規模と予測は、上記のすべてのセグメントについて数量(トン)ベースで行われています。

| カーボナタイトおよび関連鉱物 |

| コランバイト-タンタライト |

| フェロニオブ |

| 酸化ニオブ |

| ニオブ金属 |

| 真空グレードニオブ合金 |

| 鉄鋼 |

| 超合金 |

| 超伝導磁石およびコンデンサ |

| 電池 |

| その他の用途 |

| 建設 |

| 自動車および造船 |

| 航空宇宙・防衛 |

| 石油・ガス |

| その他の最終用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | アメリカ合衆国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| イギリス | |

| ロシア | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 産出形態別 | カーボナタイトおよび関連鉱物 | |

| コランバイト-タンタライト | ||

| タイプ別 | フェロニオブ | |

| 酸化ニオブ | ||

| ニオブ金属 | ||

| 真空グレードニオブ合金 | ||

| 用途別 | 鉄鋼 | |

| 超合金 | ||

| 超伝導磁石およびコンデンサ | ||

| 電池 | ||

| その他の用途 | ||

| 最終用途産業別 | 建設 | |

| 自動車および造船 | ||

| 航空宇宙・防衛 | ||

| 石油・ガス | ||

| その他の最終用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | アメリカ合衆国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| イギリス | ||

| ロシア | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

ニオブ市場の2031年の予測数量は?

予測では2031年までに103.18キロトンに達し、2026年からの4.40%のCAGRを反映しています。

ニオブの世界消費においてどの地域がリードしていますか?

アジア太平洋が2025年需要の60.10%を占め、中国の大規模な鉄鋼およびインフラ基盤によるものです。

ニオブが水素パイプラインにとって重要な理由は何ですか?

ニオブを含有する微合金鉄鋼は水素誘起割れに対する耐性を有し、安全な高圧輸送を可能にしています。

フェロニオブと酸化ニオブはどのように異なりますか?

フェロニオブは鉄鋼メーカー向けの鉄含有マスターアロイであり、酸化ニオブは急速充電バッテリーアノードに使用される高純度形態です。

現在最もニオブを消費している最終用途産業はどこですか?

建設が需要の48.72%を占め、HSLA鉄鋼を指定する耐震強化および高層建築プロジェクトに牽引されています。

ニオブ市場に影響を与える供給リスクは何ですか?

ブラジルの78%という生産シェアが供給を集中させ、輸入国を地政学的または物流上の混乱にさらしています。

最終更新日: