ニッケル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場取引高 (2026) | 3.55 百万トン |

| 市場取引高 (2031) | 4.39 百万トン |

| 成長率 (2026 - 2031) | 4.36% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるニッケル市場分析

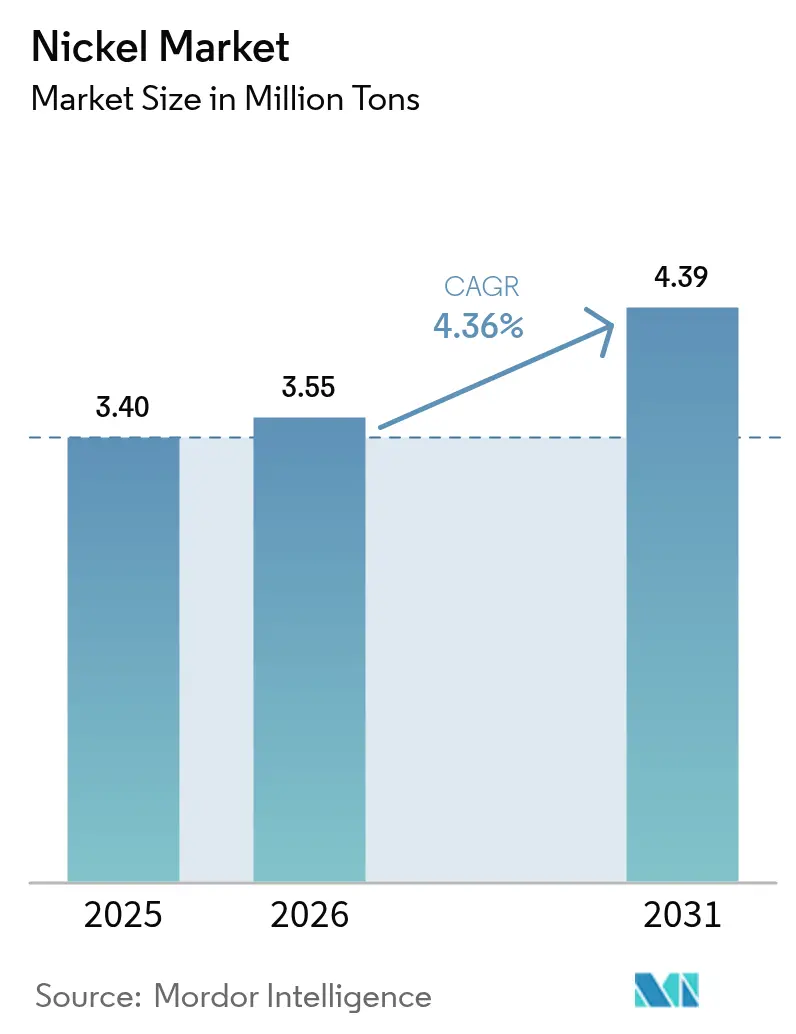

ニッケル市場規模は2025年に340万トンと評価され、2026年の355万トンから2031年には439万トンに達すると推定され、予測期間(2026年~2031年)のCAGRは4.36%となっています。中国およびインドネシアにおけるステンレス鋼生産の急増、バッテリーグレード精製への持続的な投資、低炭素サプライチェーンへの高まる選好が数量成長を支えており、一方でクラスIIの慢性的な供給過剰がベンチマーク価格を圧迫しています。インドネシアのコスト競争力に優れたニッケル銑鉄および高圧酸浸出ハブは現在、供給量の60%超を占め、貿易フローを再編し、中国のステンレス鋼複合施設への垂直統合を加速させています。バッテリー部門の需要は依然として少数シェアにとどまるものの、電気自動車用カソードを供給できるクラスIプロジェクトへの戦略的資本配分を促進しており、低品位材料の余剰とバッテリー対応原料の不足が同時に生じています。フィリピンがインドネシアの2014年鉱石輸出禁止をモデルとした輸出規制を検討する中、政策リスクは依然として高く、深海ノジュールプロジェクトがニッケル市場の長期的なワイルドカードとして浮上しています。

主要レポートのポイント

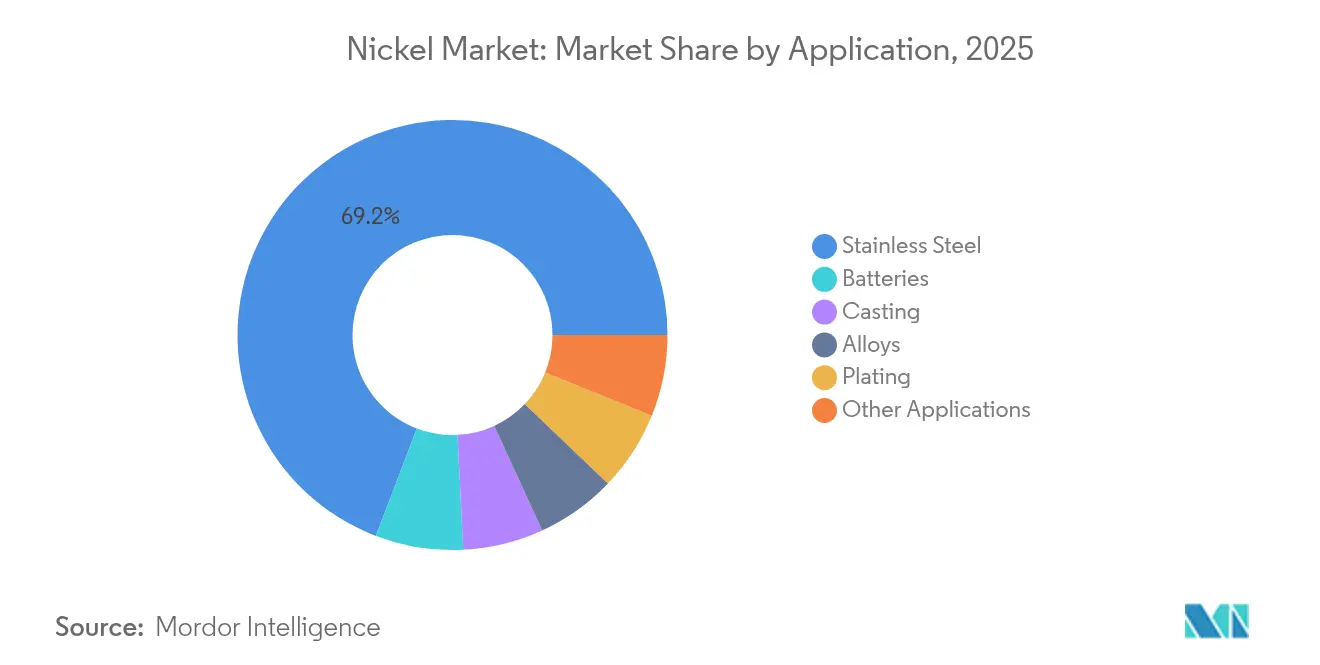

- 用途別では、ステンレス鋼が2025年のニッケル市場シェアの69.20%を占め、バッテリーは2031年にかけてCAGR 4.96%で拡大する見込みです。

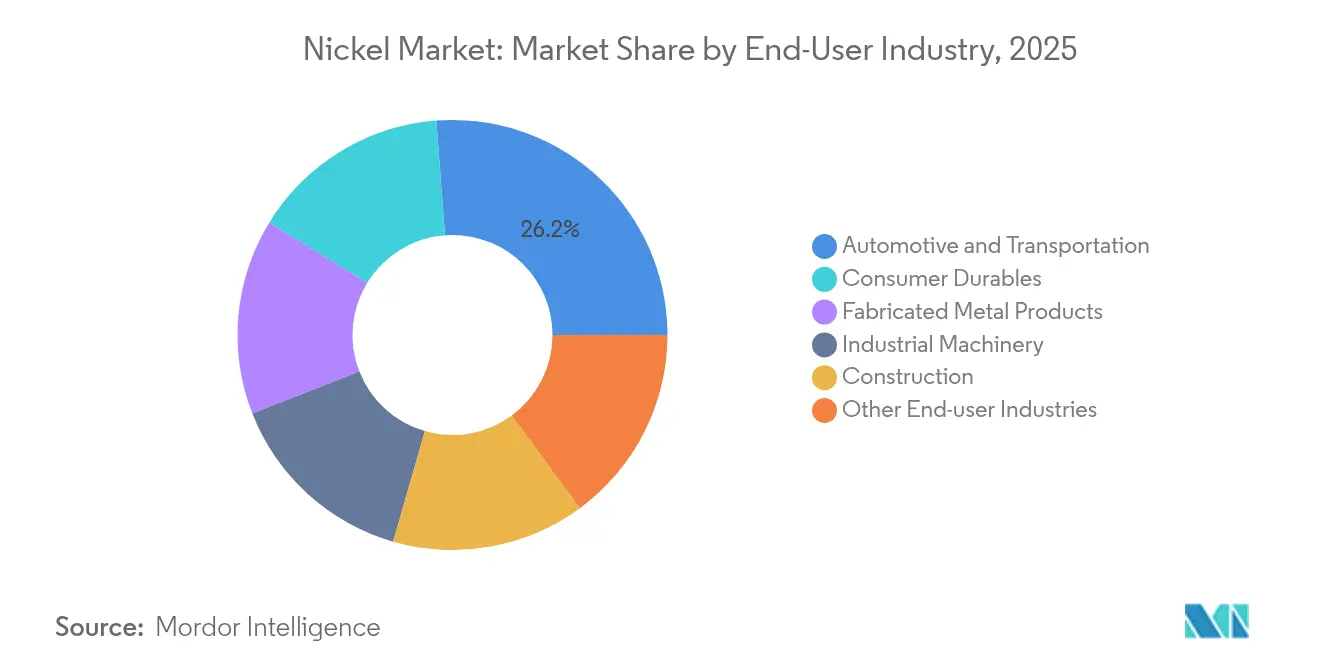

- エンドユーザー産業別では、自動車・輸送が2025年のニッケル市場の26.20%を占め、耐久消費財が2031年にかけて最速のCAGR 4.74%を記録しました。

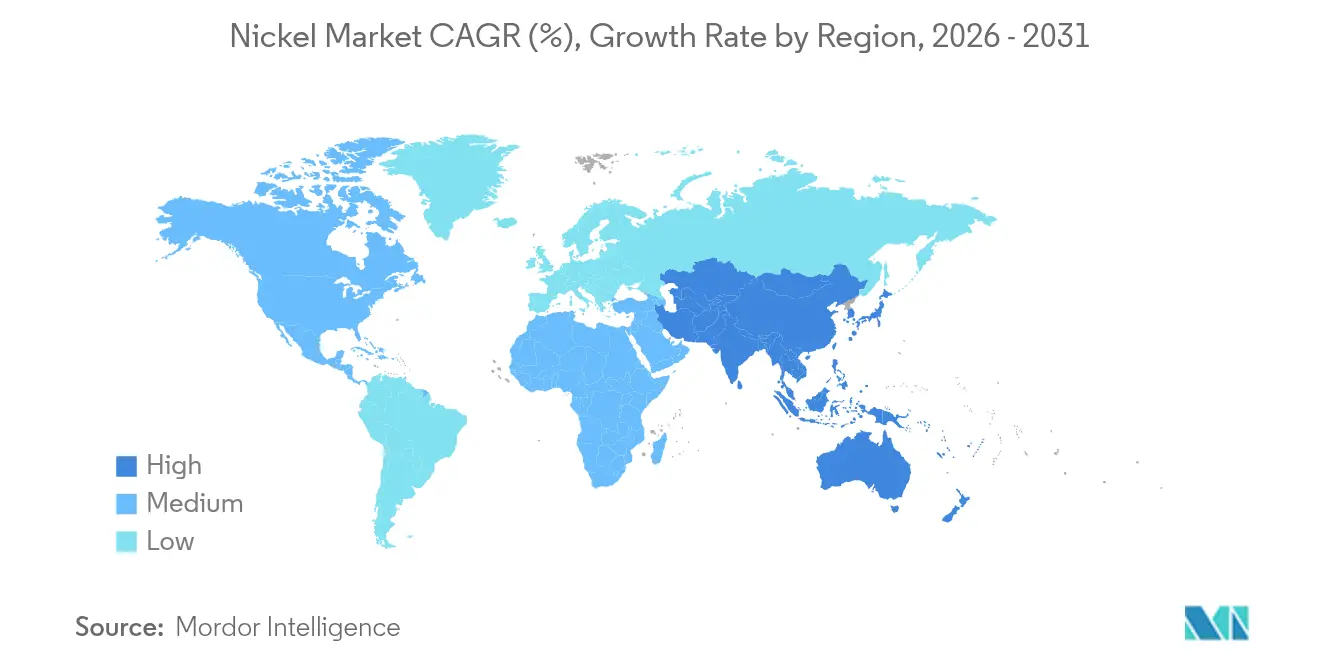

- 地域別では、アジア太平洋地域が2025年のニッケル市場規模の71.10%を占め、2031年にかけて地域最高のCAGR 5.10%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のニッケル市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国およびインドネシアにおけるステンレス鋼生産の急増 | +1.5% | アジア太平洋中核、世界的波及 | 中期(2~4年) |

| 電気自動車用バッテリーグレードの硫酸ニッケル精製所の急速な整備 | +0.8% | 世界規模、北米およびアジア太平洋に集中 | 長期(4年以上) |

| グリーンニッケルプレミアムとOEMサプライチェーンの地域化 | +0.7% | 北米およびEU、アジア太平洋へ拡大 | 中期(2~4年) |

| 全体的な余剰にもかかわらずクラスIの不足 | +0.6% | 世界規模、バッテリーチェーンで深刻 | 短期(2年以内) |

| 複数の新興深海ノジュールプロジェクト | +0.5% | 太平洋操業からの世界的影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中国およびインドネシアにおけるステンレス鋼生産の急増

中国の粗ステンレス鋼生産量は2025年第1四半期に前年比10.6%増加し、3月単月で358万トンに達しました。生産量の増加はニッケル含有原料の輸入需要を押し上げ、インドネシアのニッケル銑鉄の成長は、価格変動から製鉄所を守る統合回廊を形成しています。この共生関係はニッケル市場における原材料の安定供給を確保し、中国・インドネシア合弁企業がコスト高の西側鉱山を操業停止に追い込む不況時にも操業を継続できるようにしています。しかし、この集中はシステミックリスクを増幅させており、政策・気象・物流のいずれかの混乱が世界的な供給逼迫を急速に引き起こす可能性があります。

電気自動車用バッテリーグレードの硫酸ニッケル精製所の急速な整備

Valeは2024年12月にVoisey's Bay拡張を完了し、年間4万5,000トンの生産能力を追加、フル稼働は2026年下半期を予定しています[1]Vale投資家向け広報、「Voisey's Bay鉱山拡張アップデート」、vale.com。Canada Nickel CompanyのCrawfordプロジェクトは2027年末までに初期生産を達成することを目指し、41年の操業期間にわたり160万トンの生産を見込んでいます。BASF-Eramet連合がインドネシアでの26億米ドルの合弁事業をキャンセルしたものの、カナダおよびアメリカ合衆国での新たな精製所発表は、地域のギガファクトリーに対応するための地域化されたバッテリー対応原料に対するニッケル市場のニーズを浮き彫りにしています。生産者は高いESG基準と炭素回収技術を組み合わせ、潜在的な税額控除と価格プレミアムの獲得を目指しています。

グリーンニッケルプレミアムとOEMサプライチェーンの地域化

大手自動車メーカーはバッテリー金属のライフサイクル炭素閾値を規定するようになっており、鉱山会社は再生可能エネルギーによる操業とトレーサビリティ技術のパイロット導入を進めています。ロンドン金属取引所は2024年に独立した「クリーンニッケル」契約を却下しましたが、BHPとWylooなどの鉱山会社とOEM間の相対取引が浮上しており、持続可能性プレミアムが取引所外で生まれる可能性を示しています。2兆7,000億米ドルを運用する投資家連合が森林破壊ゼロのニッケル供給を要求し、ニッケル産業における地域調達へのシフトを加速させています。

全体的な余剰にもかかわらずクラスIニッケルの不足

国際ニッケル研究グループは2025年の全体余剰を19万8,000トンと予測していますが、NMCおよびNCAカソードに必要なクラスI材料は依然として不足しています[2]。Valeは2025年第2四半期に1トン当たり1万5,800米ドルしか実現できず、前年比15.2%減となり、インドネシアの供給が底値を設定する中でクラスI生産者が利益率圧縮に直面していることを浮き彫りにしています。低品位原料をアップグレードできる精製業者は現在より高い付加価値を獲得しており、ニッケル市場における湿式製錬および転換ルートへの投資を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラスIIの慢性的な供給過剰によるベンチマーク価格の低迷 | -0.9% | 世界規模、アジア太平洋で深刻 | 短期(2年以内) |

| リン酸鉄リチウムおよびナトリウムイオン電池化学の採用 | -0.7% | 中国主導、世界的に拡大 | 中期(2~4年) |

| インドネシアのHPALおよびNPIプロジェクトに対するESGの反発 | -0.7% | インドネシア中心、世界的サプライチェーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラスIIの慢性的な供給過剰によるベンチマーク価格の低迷

インドネシアのニッケル銑鉄は2018年の世界供給量の6%から2025年には50%超に急増し、価格を押し下げ、コスト高の西側鉱山を維持管理状態に追い込んでいます。BHPはKwinana精製所、Kalgoorlie製錬所、Mt Keith鉱山、Leinster鉱山の操業を2027年まで停止し、約1,600人の労働者に影響を与えました。Glencoreの2024年生産量の9%減少とKoniamboの操業停止は、ニッケル市場が新たなコストリーダーに適応する中で既存資産への圧力をさらに浮き彫りにしています。

リン酸鉄リチウムおよびナトリウムイオン電池化学の採用

リン酸鉄リチウム電池はシェアを拡大しており、CATLなどの中国セルメーカーはニッケルを排除したナトリウムイオンパックのパイロット導入を進めています。コスト重視のOEMは、エントリーレベルの電気自動車および定置型蓄電向けに材料費の低い化学を選択し、ニッケルリッチカソードの上昇余地を制限しています。プレミアム車両および航空宇宙セグメントは依然としてニッケル系高エネルギーセルを必要としていますが、リン酸鉄リチウムおよびナトリウムイオン電池のより広範な採用がニッケル市場の長期需要を希薄化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:鉄鋼のリーダーシップとバッテリーの勢い

ステンレス鋼生産は2025年のニッケル市場の69.20%を維持し、建設・消費・産業分野にわたる耐食性合金における金属の役割を再確認しました。中国の製鉄所は2025年初頭に生産量を10.6%増加させ、経済成長が緩やかになる中でも大量需要を支えています。鋳造および合金セグメントは航空宇宙および耐熱部品に安定しているものの低い数量で対応し、めっき用途は装飾仕上げにプレミアム利益率をもたらしています。

バッテリーセグメントは、より小さなシェアを占めるものの、2031年にかけてCAGR 4.96%で最も急成長しているセグメントです。需要は電気自動車用パックおよびグリッドスケール蓄電から生じており、ValeのVoisey's Bayアップグレードおよびカナダニッケルの炭素回収対応精製所などへの投資を促進しています。バッテリー向けニッケル市場規模は2031年までに61万トンに達し、2024年のベースラインの2倍になると予測されています。リン酸鉄リチウムおよびナトリウムイオンの採用が上昇余地を制限していますが、プレミアム車両の高エネルギーカソードはクラスIプレミアムを要求するニッケルリッチ化学を引き続き優先しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:自動車の比重と消費財の上昇余地

自動車・輸送は2025年の需要の26.20%を占め、ステンレス鋼製排気管、シャシー部品、急増するバッテリー需要を含んでいます。内燃機関から電動ドライブトレインへのシフトは複雑な需要曲線を生み出しており、ステンレス鋼含有量は横ばいになる一方、ニッケルリッチカソードがクラスIの利用率を高め、ニッケル市場の将来の消費トレンドを形成しています。

冷蔵庫、洗濯機、台所用品を含む耐久消費財は、北米および欧州における買い替えサイクルの恩恵を受け、2031年にかけてCAGR 4.74%を記録すると予測されています。ステンレス鋼の美観的選好と可処分所得の増加が数量成長を支えています。金属加工製品、建設、産業機械はインフラおよびエネルギープロジェクトに根ざした安定した需要をもたらし、航空宇宙および海洋用途は代替経路が限られた特殊高温合金に依存しており、ニッケル市場からの安定した需要を強化しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋地域は2025年の世界ニッケル市場需要の71.10%を占め、2031年にかけてCAGR 5.10%で拡大する見込みです。中国のステンレス鋼急増とインドネシアの垂直統合サプライチェーンが地域の勢いを定義しており、フィリピンの鉱石輸出規制の可能性がASEAN域内での加工集中をさらに進める可能性があります。日本と韓国は高度な合金生産を維持し、インドの産業基盤が消費を着実に押し上げています。

北米はカナダニッケルのCrawfordプロジェクトとValeのVoisey's Bay拡張を主導として、供給の地域化に向けた取り組みを強化しています。北米のニッケル市場規模は、アメリカ合衆国のギガファクトリーパイプラインがインフレ抑制法の調達規則に準拠したクラスI原料を必要とするにつれて成長すると予測されています。メキシコの米国自動車工場への近接性は物流上の優位性をもたらしますが、関税の変動が不確実性をもたらしています。

欧州は厳格なESG基準とコスト圧力のバランスを取っています。自動車メーカーは認証済みグリーン金属を求め、ブロック内および隣国ノルウェーでの低炭素精製への投資を促進しています。南米は、ブラジルが世界埋蔵量の約12%を保有し、物流上の課題にもかかわらず資本を引き付けており、ブラジルニッケルのPiauíプロジェクトがその証拠です。中東・アフリカは依然として新興市場ですが、将来志向の鉱物へのエクスポージャーを求める湾岸投資ファンドを引き付けています。

競合状況

世界の供給は中程度に分散しています。製品差別化はクラスIの純度とESG基準を中心に激化しています。ニッケル銑鉄または高圧浸出中間体をバッテリーグレードの硫酸塩にアップグレードできる生産者は、低迷するベンチマーク価格を相殺するプレミアムを獲得しています。The Metals Companyのような深海採掘参入者は、商業承認が進めば競争力学を再編し、環境負荷が低いと主張する非従来型供給を追加する可能性があります。戦略的パートナーシップが増殖しており、OEMは地域化された供給を確保するために長期引取契約を締結し、鉱山会社は利益率向上のために炭素回収クレジットを模索しています。競争の場はこうして、ステンレス鋼フローに対応するコスト主導のクラスII生産者と、バッテリーチェーンに連携するプレミアムクラスI供給者に二極化し、それぞれがニッケル市場内で異なる価値提案を最適化しています。

ニッケル産業のリーダー企業

TSINGSHAN HOLDING GROUP

Vale

Jinchuan Group International Resources Co., Ltd.

Norilsk Nickel

BHP

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:BHPは、市場の不確実性と資本配分の優先事項を理由に、Kabangaニッケルプロジェクトの17%の持分をLifezone Metalsに売却しました。Kabangaプロジェクトは生産前資本コストが9億4,200万米ドルで、フル稼働時に年間5万メートルトンのニッケルを生産する見込みです。この撤退は、特にインドネシアからの供給過剰懸念の中で、グリーンフィールドニッケル投資に対するBHPの慎重な姿勢を反映しています。

- 2025年2月:Anglo Americanは、ポートフォリオの合理化戦略の一環として、ニッケル事業をMMG Singapore Resourcesに最大5億米ドルで売却すると発表しました。この取引には、ブラジルの2つの稼働中のフェロニッケル資産(Barro AltoおよびCodemin)と、JacaréおよびMorro Sem Bonéの2つのグリーンフィールドプロジェクトが含まれます。

世界ニッケル市場レポートの範囲

ニッケルは化学元素であり遷移金属であり、主に高品位鋼の製造に使用されます。ニッケル市場は用途別および地域別に区分されています。用途別では、市場はステンレス鋼、合金、めっき、鋳造、バッテリー、その他の用途に区分されています。レポートはまた、主要地域にわたる15カ国のニッケル市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は数量(キロトン)ベースで行われています。

| ステンレス鋼 |

| 鋳造 |

| 合金 |

| バッテリー |

| めっき |

| その他の用途 |

| 自動車・輸送 |

| 金属加工製品 |

| 耐久消費財 |

| 建設 |

| 産業機械 |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | アメリカ合衆国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| イギリス | |

| イタリア | |

| フランス | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 用途別 | ステンレス鋼 | |

| 鋳造 | ||

| 合金 | ||

| バッテリー | ||

| めっき | ||

| その他の用途 | ||

| エンドユーザー産業別 | 自動車・輸送 | |

| 金属加工製品 | ||

| 耐久消費財 | ||

| 建設 | ||

| 産業機械 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | アメリカ合衆国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| イギリス | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までの世界ニッケル産業需要の予測数量はどのくらいですか?

需要は2026年の355万トンから2031年には439万トンに達すると予測されています。

バッテリーグレードのニッケル産業が逼迫しているにもかかわらず、なぜ供給過剰が続いているのですか?

クラスIIのニッケル銑鉄が市場に溢れていますが、電気自動車用カソードに適したクラスI材料は供給が限られており、余剰と不足が同時に生じています。

供給成長におけるインドネシアの役割はどの程度重要ですか?

インドネシアはコスト競争力に優れたニッケル銑鉄およびHPALプラントを通じて世界生産量の大半を支配しています。

ニッケル産業セグメントで最も急成長している用途はどれですか?

バッテリー用途は2031年にかけてCAGR 4.96%で拡大し、他のすべてのセグメントを上回ると予測されています。

ニッケル調達に影響を与えるESGトレンドは何ですか?

自動車メーカーは低炭素でトレーサブルなニッケルを要求しており、鉱山会社は再生可能エネルギー源の採用とグリーンニッケルのプレミアム獲得を推進しています。

深海ノジュールは現実的な将来の供給源ですか?

パイロット処理でバッテリーグレードの硫酸塩が得られており、商業承認が保留中であることから、深海ノジュールは2030年以降の大規模供給源として位置付けられています。

最終更新日: