グリーンアンモニア市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

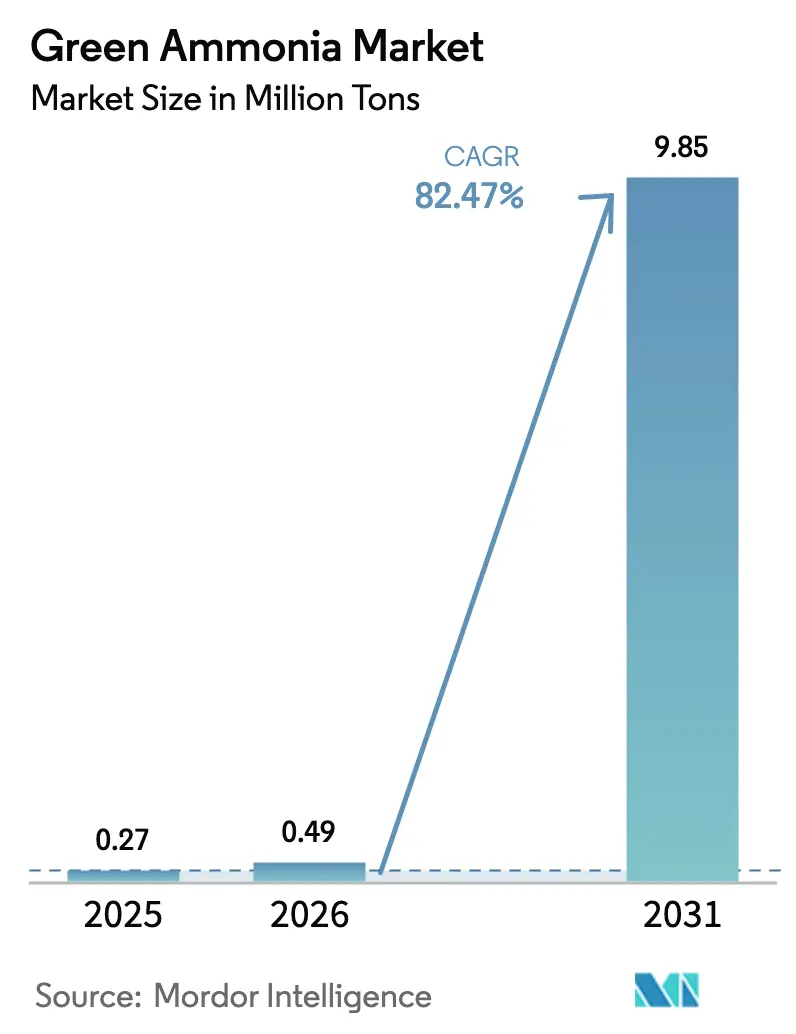

| 市場取引高 (2026) | 0.49 百万トン |

| 市場取引高 (2031) | 9.85 百万トン |

| 成長率 (2026 - 2031) | 82.47% CAGR |

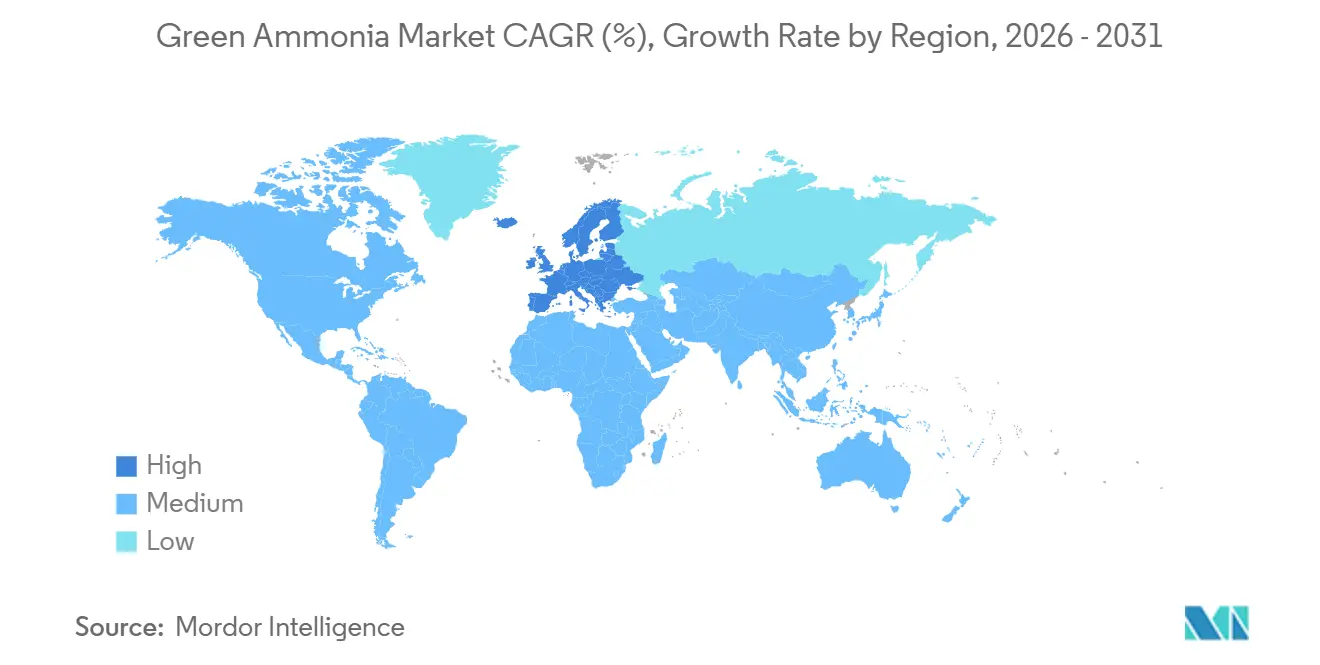

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | ヨーロッパ |

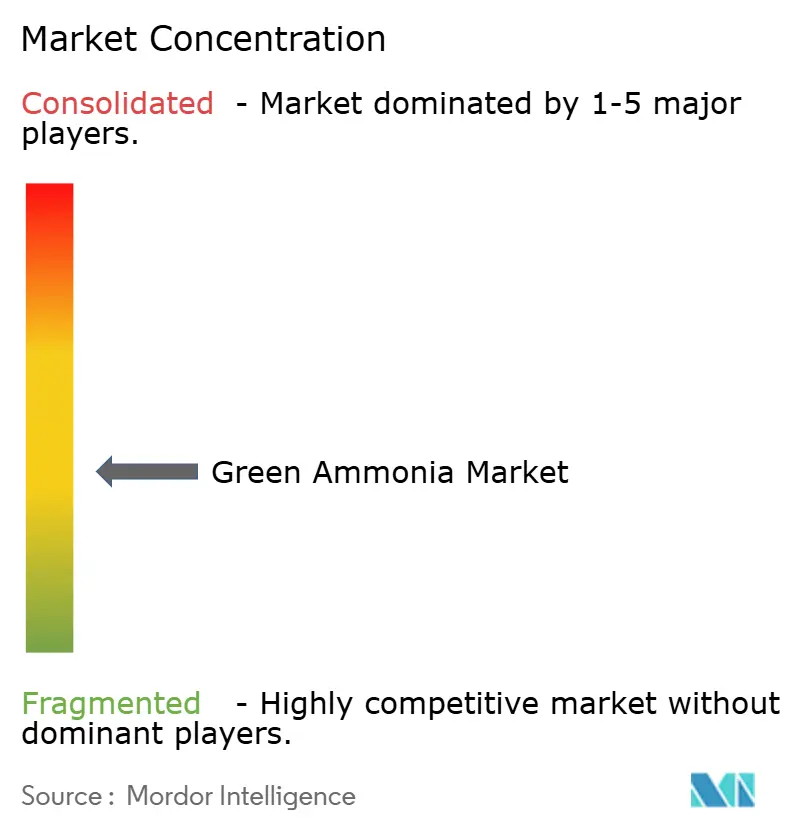

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグリーンアンモニア市場分析

グリーンアンモニア市場規模は、2025年の27万トンおよび2026年の49万トンから2031年には985万トンへと拡大し、2026年から2031年にかけてCAGR 82.47%を記録する見込みです。欧州がいち早くリードを確立しているのは、REPowerEUプランが再生可能水素誘導体に対して厳格なクォータを設定し、差額決済契約を通じた長期オフテイクを支援することで、生産者を価格変動リスクから保護しているためです。また、英国、ドイツ、オーストラリアにおける国家収益支援スキームが電解槽オペレーターに対して価格下限を保証しており、太陽光・風力の初期普及期には見られなかった形で最終投資決定を加速させています。さらに、国際海事機関の改訂版温室効果ガス戦略により、船主は今十年中にゼロカーボン船舶の発注を余儀なくされており、グリーンバンカー燃料に対する将来的な需要曲線が形成されています。日本および韓国の電力会社は、ベースロード資産を廃止することなく中間排出目標を達成するために石炭ユニットへのアンモニア混焼を進めており、これが資産寿命を延ばし地域グリッドを安定させる近期的なオフテイクの拠り所となっています。

レポートの主要ポイント

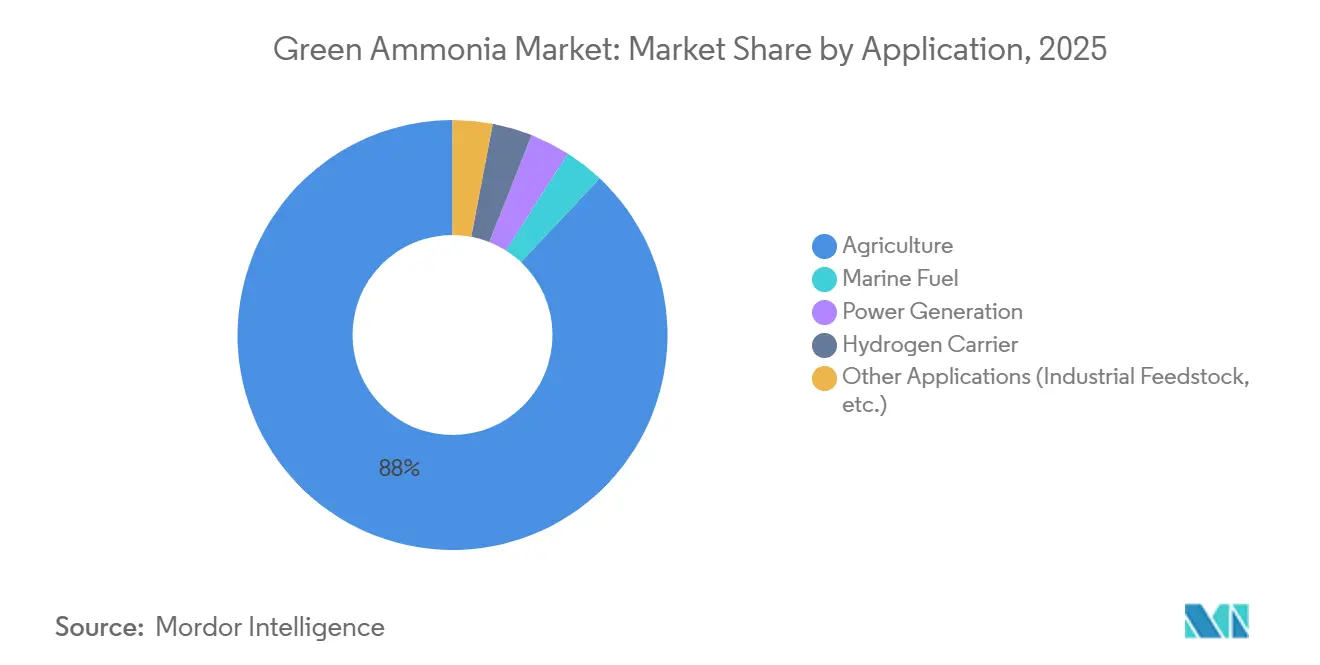

- 用途別では、農業が2025年のグリーンアンモニア市場シェアの87.99%を占めてトップとなり、2031年にかけてCAGR 85.67%で最も急成長するセグメントでもあります。

- 地域別では、欧州が2025年のグリーンアンモニア市場シェアの35.91%を占め、2031年にかけてCAGR 87.20%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルグリーンアンモニア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食料不安国からの肥料需要の増加 | +18.5% | サハラ以南アフリカ、南アジア、中東輸出回廊 | 中期(2~4年) |

| 脱炭素化政策による海運グリーン燃料の加速 | +22.3% | 欧州、アジア太平洋、北米西海岸 | 長期(4年以上) |

| 水素キャリアとしてのグリーンアンモニア需要の拡大 | +14.7% | グローバル、ドイツ・日本・オーストラリアでの早期採用 | 中期(2~4年) |

| 発電および電力網安定化における利用拡大 | +16.2% | アジア太平洋、欧州 | 短期(2年以内) |

| 国家クリーン水素差額決済契約オークションによる長期引き取りの保証 | +10.8% | 英国、ドイツ、オランダ、オーストラリア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

食料不安国からの肥料需要の増加

サハラ以南アフリカにおける窒素肥料の輸入量は2024年に650万トンを超えた一方、大規模な天然ガスインフラが存在しないか経済的に行き詰まっているため、国内生産はほぼ皆無の状態が続いています[1]世界銀行、「商品市場見通し」、worldbank.org。グリーンアンモニア市場において、グリーンアンモニアは大西洋岸およびインド洋岸に沿った秒速9メートルを超える風力資源が競争力のある電解コストを可能にすることで、飛躍的な発展経路を提供しています。モーリタニアとナミビアは、パイプラインガスを迂回してISOタンクで製品を輸送する10年規模の供給契約を交渉中であり、数量と価格の両方を固定しようとしています。肥料補助金の支出が2025年度に240億米ドルに達したインドは、国家グリーン水素ミッションの下、2027年までに尿素生産へのグリーンアンモニア5%混合を義務付けました。エジプトはこれに続き、アイン・スフナにおける100万トンの設備容量を対象とした2025年の覚書を締結し、食料安全保障への懸念とエネルギー転換目標がグローバルサウス全体で収束しつつあることを示しています。

脱炭素化政策による海運グリーン燃料の加速

国際海事機関の2023年改訂版は、2008年比で2030年までにウェル・トゥ・ウェイクの温室効果ガス強度を40%削減するという目標を設定しており、これはLNGやスクラバー搭載の重油では達成不可能な目標です。アンモニアのゼロカーボン燃焼特性は、船上炭素回収に依存することなく2030年および2050年のチェックポイントを満たす唯一のスケーラブルな深海燃料として位置付けられています。MAN Energy Solutionsは2024年末にアンモニア対応の初の2ストロークエンジンを納入し、DNVは二重壁配管とリアルタイム蒸気検知を要求するバンカリングガイドラインを発行しました[2]MAN Energy Solutions、「初のアンモニア対応エンジン納入」、man-es.com。ロッテルダム、シンガポール、釜山の港湾当局はターミナルへの共同投資を行っていますが、統一されたISO陸上・船舶間安全基準の欠如が規制監督を分断し、展開を遅らせています。それでも、マースクなどのファーストムーバー船主は、炭素課徴金が強化された際のファーストムーバーコスト優位性を見込んで、アンモニア燃料コンテナ船に数十億ドル規模の発注を行っています。

水素キャリアとしてのグリーンアンモニア需要の拡大

水素は体積エネルギー密度が低く極低温貯蔵を必要とするため大陸間輸送が非経済的である一方、アンモニアは常圧下でマイナス33で液化するため、グリーンアンモニア市場において改造LPG船での輸送が可能です。ドイツのH2Globalオークションは2024年にカナダおよびオーストラリアからの輸入に関する長期契約を落札し、ハンブルクとヴィルヘルムスハーフェンにクラッキング端末が予定されています。日本は2030年までにアンモニアとして水素換算300万トンが到着すると予測しており、発電と産業需要の両方を支えます。1トン当たり150〜200米ドルのクラッキングコストはパイプライン輸入との裁定余地を狭めますが、炭素価格の上昇が低排出水素の引渡し価値を高め、プロジェクトの資金調達可能性を改善しています。初期プロジェクトでは固体酸化物電解槽セルが75%のラウンドトリップ効率を達成しており、時間の経過とともに物流コストを引き下げる技術的な余地があることを示しています。

発電および電力網安定化における利用拡大

日本と韓国の石炭依存型電力網は拘束力のある排出上限に直面していますが、ベースロード発電所を廃止するとブラックアウトのリスクがあります。アンモニア混焼はコンプライアンス上の橋渡し手段を提供しており、JERAの碧南発電所では20%混焼が実証され、完全なディスパッチ柔軟性を維持しながら年間CO₂を30万トン削減しています。韓国が2030年までに全石炭発電所で20%混焼を義務付けることで、年間250万トンの固定需要が生まれ、すでに中東輸出国との長期供給契約が締結されています。亜酸化窒素排出が懸念事項として残っており、1ギガワット当たり4,000万~6,000万米ドルを追加する選択的触媒還元改造が必要ですが、技術ベンダーはN₂O生成を半減させる先進触媒の有望な試験結果を報告しています。短期的な引き取り見通しと炭素クレジット収益の組み合わせにより、新規電解槽設備への投資案件が強化されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電気分解およびハーバー・ボッシュ改造のための高い資本要件 | -6.4% | グローバル、新興市場で深刻 | 短期(2年以内) |

| 海運バンカリングにおける安全性・毒性上のハードル | -3.8% | アジア太平洋の主要港湾、欧州、北米 | 中期(2~4年) |

| 補助金付きCCS回廊に沿ったブルーアンモニアの価格競争 | -2.3% | 中東、米国メキシコ湾岸、ロシア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電気分解およびハーバー・ボッシュ改造のための高い資本要件

プロトン交換膜スタックは2026年においてもキロワット当たり850〜1,100米ドルのコストがかかり、アルカリ型ユニットはより大きな設置面積を必要とし電流密度が10〜15%低いため、グリーンアンモニア市場における現行のアンモニア価格では回収期間が12年を超えます。定常的な天然ガス供給を前提に設計された既存のハーバー・ボッシュラインは、断続的な水素に対応するためバッファー貯蔵と高度な制御システムを追加する必要があり、1日1,000トンラインごとに8,000万〜1億2,000万米ドルのコストが加算されます。優遇融資機関は、債務を多く抱える新興市場政府が提供に苦慮するソブリン保証を要求しており、食料輸入コストが上昇する中でファイナンスギャップが拡大しています。1日500トン未満では、グリーンアンモニアプラントはスケールメリットを失い、肥料供給を地域化できる可能性のある分散型モデルが制限されます。

海運バンカリングにおける安全性・毒性上のハードル

アンモニアは300 ppmで致死的となるため、バンカリングプロトコルはLNGの安全基準を超える必要があります。DNVの2024年ガイドは二重封じ込め配管、リアルタイム蒸気監視および立入禁止区域を要求しており、既存のLNGターミナルにおける1バース当たりの改造コストを5,000万~8,000万米ドルに押し上げています。IGCコードはアンモニアを燃料ではなく貨物として規定しているため、ISOがTC 197改正を完了するまで保険会社は責任の引き受けに消極的です。乗組員訓練も別のボトルネックであり、国際海事機関は2030年までに1万5,000人の有資格者が不足すると推定しています。2027年に就航予定のマースク初のアンモニア燃料コンテナ船がこれらのプロトコルを試験しますが、より広範な展開はグローバルな標準化されたルールの整備を待つ必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:農業が初期需要を牽引

農業は2025年の数量の87.99%(235キロトン相当)を占め、グリーンアンモニア市場規模が2031年までに9,854キロトンへと拡大する中でも、予測期間(2026年~2031年)においてCAGR 85.67%で優位性を維持すると予測されています。Yaraのポルスグルン工場は現在、欧州の肥料ブレンダーに年間7万5,000トンを供給しており、既存の川下資産が改造なしにグリーン分子を受け入れられることを実証しています。インドのFertiliser Corporation of India Limitedは、グレー価格比15%のプレミアムで年間20万トンの5年間引き取り契約に署名しており、これはエクイティのリスクを軽減し債務クロージングを加速するモデル取引となっています。これらのコミットメントはマーチャント価格リスクを低減し、ノンリコースファイナンスとプロジェクト承認の迅速化の前提条件となっています。

船舶燃料と発電は小さなベースから出発しているものの、最も急速に成長しています。マースクの12隻のアンモニア燃料船は各船が年間1万8,000トンを消費し、2027年以降に目に見える需要の塊を追加します。JERAが碧南発電所で計画している50%混焼には年間80万トンが必要であり、電力会社が電力網バッテリーが拡大するまでアンモニアをコンプライアンスのヘッジとして位置付けていることを示しています。ヴィルヘルムスハーフェンにおけるUnipierの3万トンクラッキングプラントなどの水素キャリアパイロットは中流の選択肢を示していますが、プロジェクト経済性は欧州炭素価格が1トン当たり100ユーロを超えることに依存しています。これらの新興用途は総じて多様化した収益構造をもたらし、キャッシュフローを安定させ、グリーンアンモニア産業への投資家の信頼を強化しています。

地域分析

欧州は2025年にグリーンアンモニア市場シェアの35.91%を維持しており、REPowerEUが2030年までに再生可能水素換算2,000万トンの輸入・生産をブロックに義務付けているため、2031年にかけてCAGR 87.20%で成長する見込みです。ドイツのH2Globalはすでにカナダおよびオーストラリアからの輸入に関して9億ユーロの契約を落札しており、価格リスクを吸収するためにダブルオークション方式を採用しています。北欧クラスターは水力発電と洋上風力を活用して電解槽を85%の設備利用率で稼働させ、グリーンアンモニアのコストを1トン当たり400米ドル未満に抑え、地域の供給リーダーシップを確固たるものにしています。

中東は他のどの地域よりも速いペースで輸出能力を拡大しています。Air Productsの70億米ドル規模のNEOMコンプレックスは2026年1月にコミッショニングを開始し、ブレント原油に連動した30年間のオフテイク契約の下、2026年第4四半期までに年間120万トンへと増産する予定です。アラブ首長国連邦とオーマンは2030年までに合計年間400万トンの設備容量を持つパイプラインプロジェクトを有しており、それぞれ高い太陽光照射量と低い土地コストを活用して多くのOECD市場との競争に打ち勝っています。これらの数量は主にアジア太平洋の輸入国を対象としており、再生可能資源の豊富な地域、肥料需要の高い農業経済、海上燃料ハブの間に生まれつつある三角貿易を強化しています。

北米の軌道は、ゆりかごからゲートまでの排出量が0.45 kg CO₂e未満のグリーン水素に対してキログラム当たり3米ドルの生産クレジットを提供する米国インフレ抑制法に依存しています。米国グリーンアンモニア市場において、CF Industriesはドナルドソンビルプラントに300 MWの電解槽を後付けし、2028年までに年間20万トンのグリーンアンモニアを追加する計画です。カナダの大西洋岸諸州はドイツのオフテイク契約に結びついた輸出プロジェクトを推進し、メキシコはバハ半島での風力発電ユニットを検討しています。南米の先行者はチリであり、マガジャネス地方の風速はパタゴニアに匹敵しますが、港湾取扱いのギャップにより商業開始日が2028年以降にずれ込んでいます。これらの地域的な取り組みは総体として、グリーンアンモニア市場のアドレサブルベースを拡大しています。

競合状況

グリーンアンモニア市場は中程度に分散しています。統合型大手企業と政府系ファンドが支援する開発業者が発表済み生産能力を支配しており、Air Products、Yara、CF Industriesが2030年までのグローバルパイプラインの相当部分を掌握しています。電解槽サプライヤーであるNel、ITM Power、thyssenkrupp Uhdeはギガワット規模の工場の追加を競っており、thyssenkrupp Uhdeの2025年に申請したモジュール式アルカリスタックは標準化されたプレートにより20%の設備投資削減を主張しています。コンプライアンス基準が海運需要を形成していますが、統一されたグリーン認証スキームの欠如により地理的裁定の余地が残っています。

グリーンアンモニア産業のリーダー企業

Air Products and Chemicals Inc.

CF Industries Holdings Inc.

Fertiglobe

Yara

ENGIE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:エジプトと欧州連合は、1億2,400万ユーロ超相当の2件の補助金協定に署名し、エネルギーパートナーシップを強化しました。このプロジェクトから3,430万ユーロがソフナグリーンアンモニアプロジェクトに割り当てられ、再生可能エネルギーを使用してグリーン水素を生産しグリーンアンモニアに転換することに焦点を当てています。

- 2026年1月:インドのカキナダにおいて、AM Greenがグリーン水素ベースのアンモニアプラントの建設を開始しました。生産能力は年間150万トンです。AM Greenは2027年半ばまでに年間50万トンのグリーンアンモニア生産を開始する見込みです。完全稼働後、同施設には1.95 GWのアルカリ電解槽、7.5 GWの再生可能エネルギー源、および2 GWの揚水発電システムが備わる予定です。

グローバルグリーンアンモニア市場レポートの調査範囲

グリーンアンモニアは、代替エネルギーで駆動する水の電気分解から得られる水素を用いて製造されます。高い効率と収率を提供し、メンテナンスが少なく、CO2を排出しないため環境に優しい製品です。

グリーンアンモニア市場は用途別および地域別に区分されています。用途別では、農業、船舶燃料、発電、水素キャリア、その他の用途(工業原料など)に区分されています。本レポートは主要地域の17カ国におけるグリーンアンモニア市場の規模と予測も対象としています。各セグメントの市場規模と予測は数量(トン)ベースで提供されています。

| 農業 |

| 船舶燃料 |

| 発電 |

| 水素キャリア |

| その他の用途(工業原料など) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 用途別 | 農業 | |

| 船舶燃料 | ||

| 発電 | ||

| 水素キャリア | ||

| その他の用途(工業原料など) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までのグローバル生産量はどの程度になりますか?

グリーンアンモニア市場は2031年までに985万トンに達すると予測されており、2026年から2031年にかけてCAGR 82.47%を反映しています。

なぜ肥料が主要な用途なのですか?

農業は2025年の数量の87.99%を占めました。これはアンモニアが主要な窒素肥料原料であり、食料不安を抱える新興国が長期的なグリーン供給を確保しているためです。

どの地域が最も低い引き渡しコストを提供しますか?

中東は世界クラスの太陽光・風力資源と広大な土地を組み合わせており、NEOMなどのプロジェクトが水素コストを1キログラム当たり2米ドル以下に抑え、グリーンアンモニアを1トン当たり400米ドル以下で提供することを可能にしています。

採用を最も加速させる政策手段は何ですか?

英国、ドイツ、オーストラリアの差額決済契約は最長15年間の収益を保証し、資金調達ギャップを解消して最終投資決定までの期間を短縮します。

ブルーアンモニアは長期的な脅威となりますか?

ブルーアンモニアは現在グリーンアンモニアより1トン当たり100~150米ドル安いですが、炭素国境調整措置が残留排出量にペナルティを課すようになれば競争力は低下するでしょう。

最終更新日: