ニッケル合金市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場取引高 (2026) | 500.07 キロトン |

| 市場取引高 (2031) | 646.51 キロトン |

| 成長率 (2026 - 2031) | 5.27% CAGR |

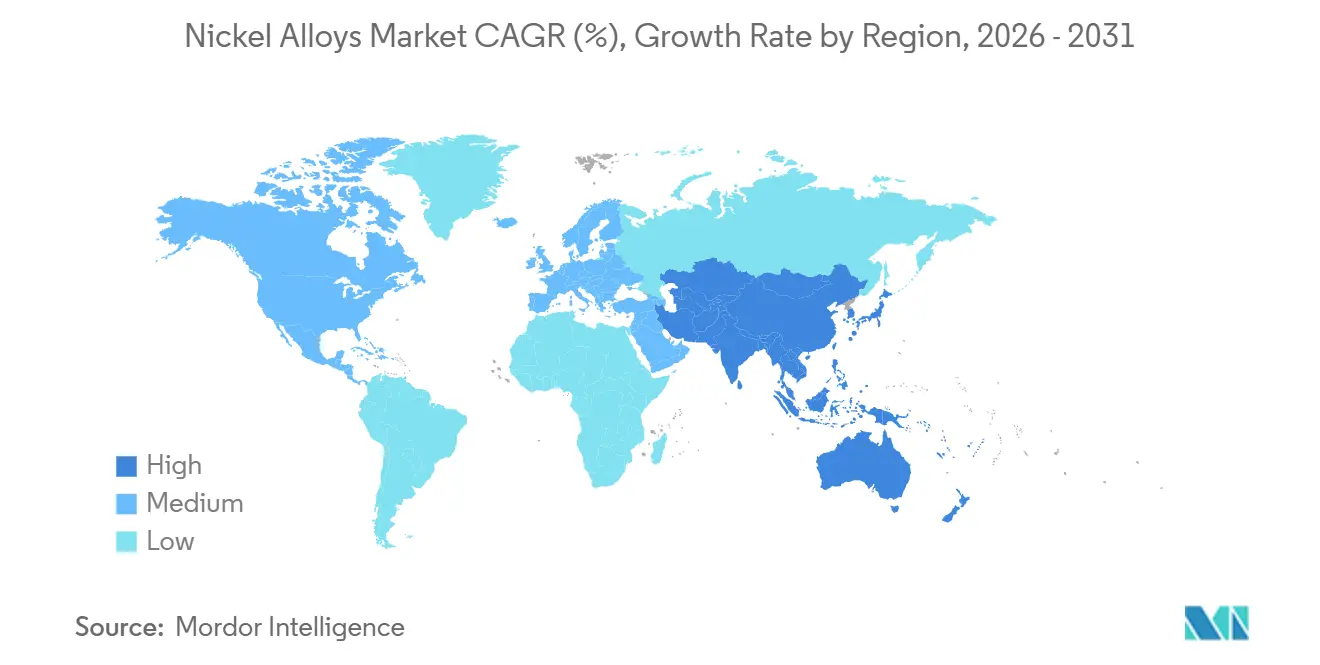

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるニッケル合金市場分析

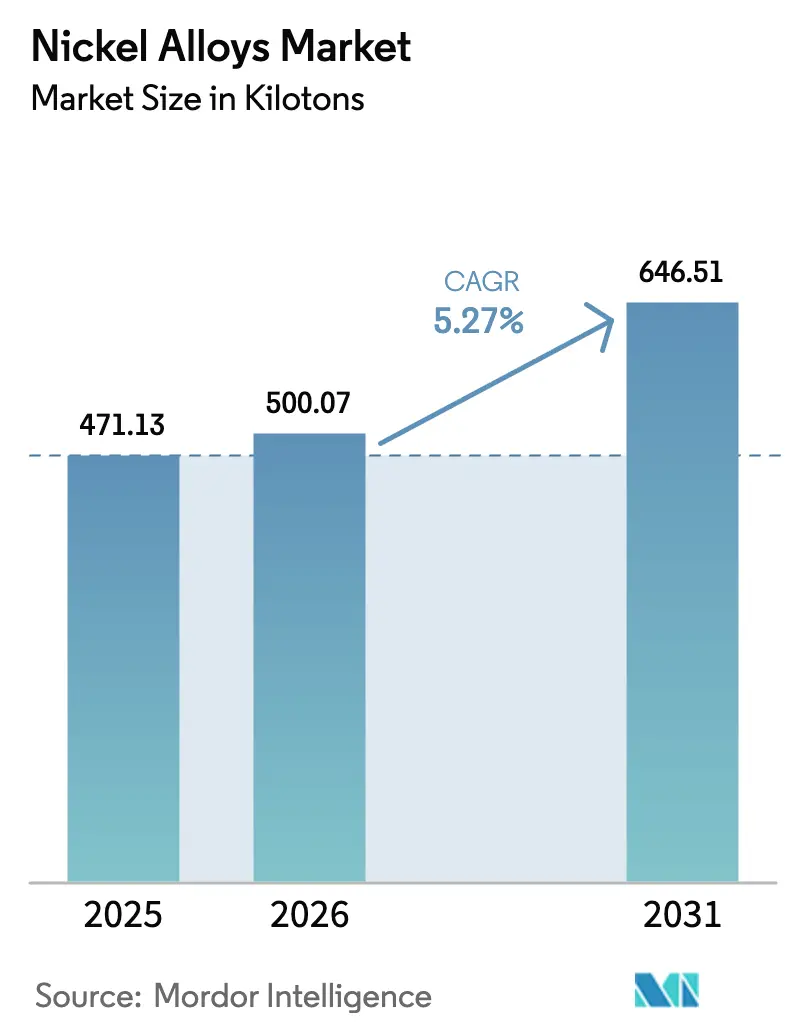

ニッケル合金市場規模は、2025年の471.13キロトンから2026年には500.07キロトンに増加し、2031年までに646.51キロトンに達すると予測されており、2026年から2031年にかけてCAGR 5.27%で成長する見込みです。成長は、次世代航空機エンジンにおけるスーパーアロイ消費、高ニッケルEVカソード向けバッテリーグレードのクラス1ニッケルの数量増加、小型モジュール式原子炉および水素タービン向け耐食合金の受注拡大によって牽引されています。防衛極超音速プログラムおよび宇宙打ち上げシステムがさらなる構造的需要層を加える一方、積層造形技術はプロトタイプサイクルを短縮し、複数の最終用途セクターにわたる合金採用を拡大しています。ロンドン金属取引所の価格変動は依然として制約要因となっていますが、低炭素フットプリントと認定済み航空宇宙実績を持つメーカーはプレミアム契約を継続的に獲得しています。

主要レポートのポイント

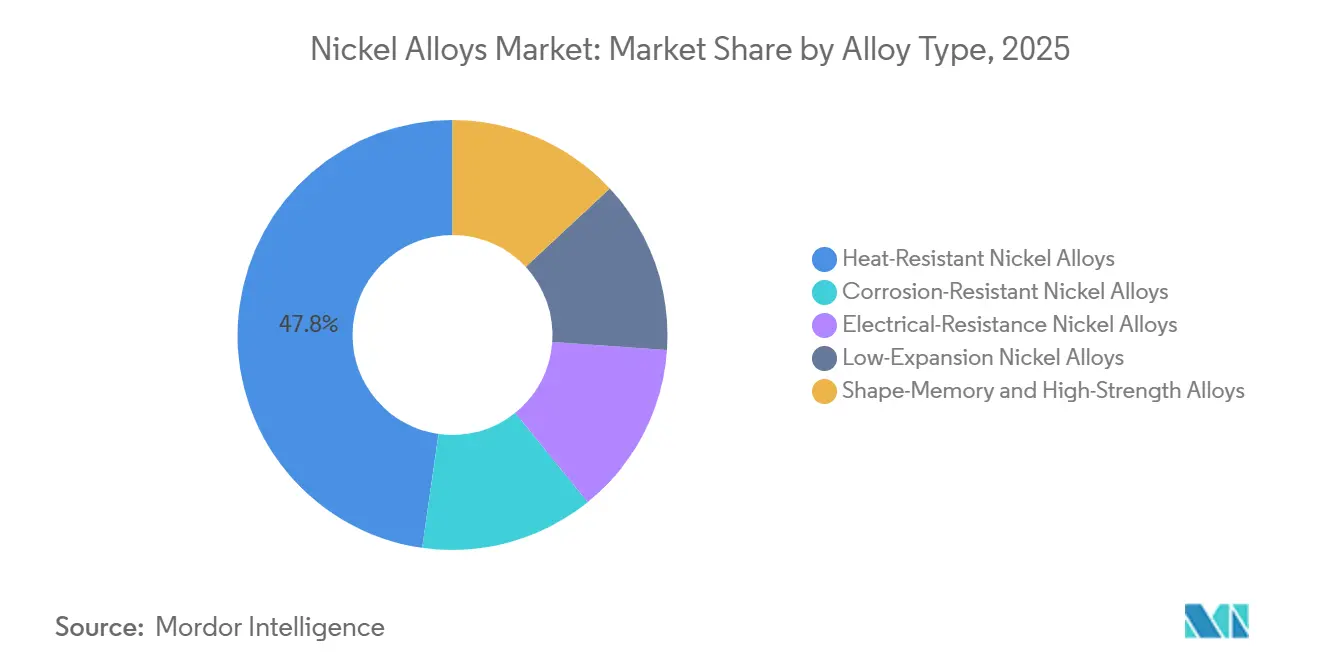

- 合金タイプ別では、耐熱性ニッケル合金(スーパーアロイを含む)が2025年のニッケル合金市場シェアの47.76%をリードし、2031年にかけてCAGR 6.26%で成長すると予測されています。

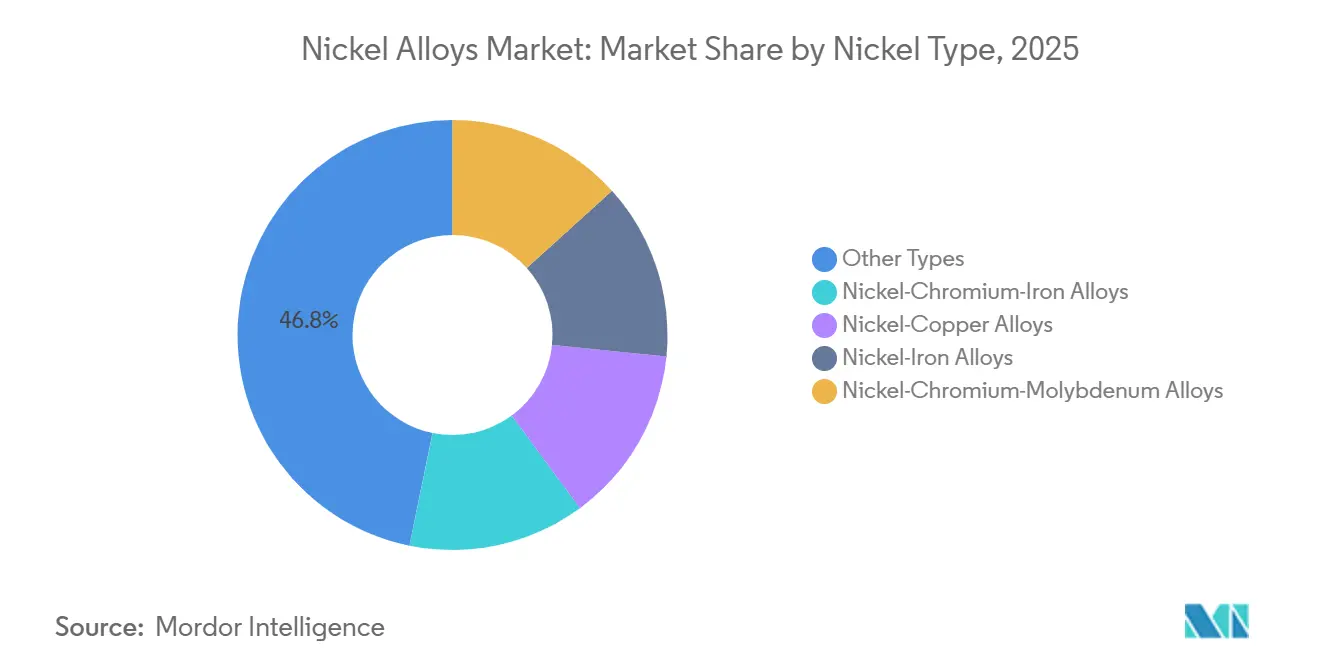

- ニッケル化学組成別では、その他のタイプが2025年のニッケル合金市場規模収益の46.80%を占め、ニッケル-クロム-鉄合金は2031年まで年率6.52%で拡大すると予測されています。

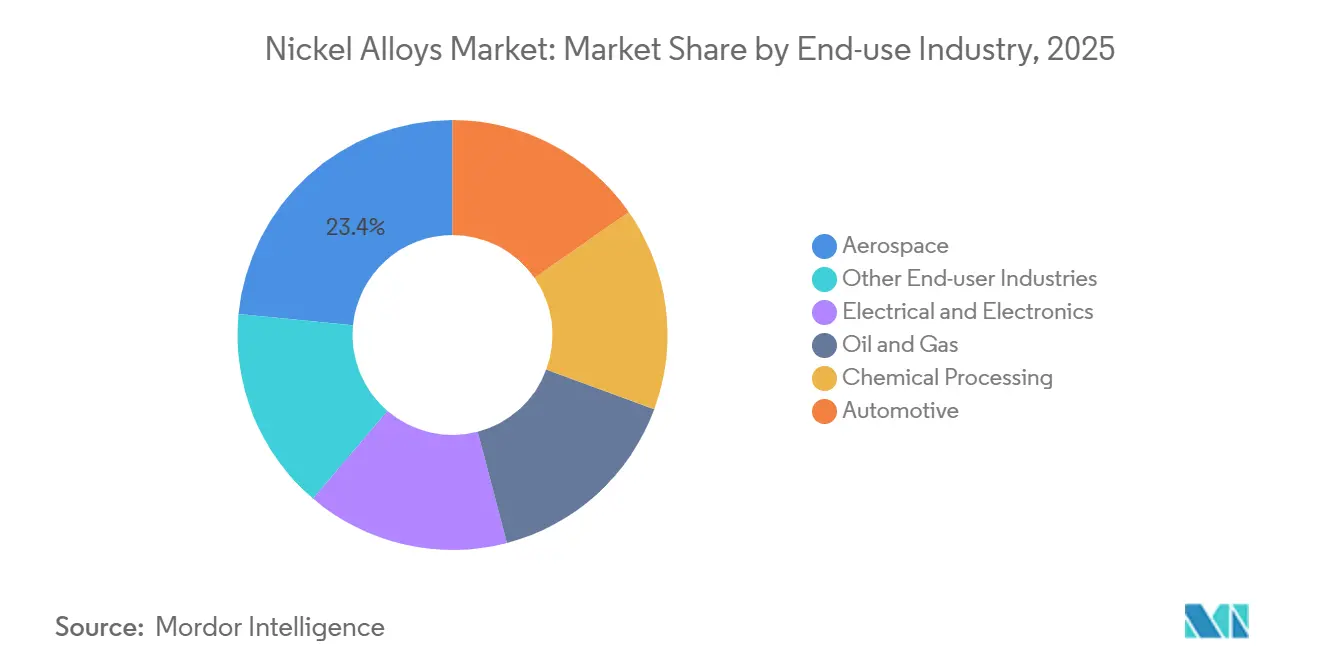

- 最終用途別では、航空宇宙が2025年の収益の23.44%を占め、2031年にかけてCAGR 7.23%で成長すると予測されています。

- 地域別では、アジア太平洋が2025年の収益の49.62%を占め、2031年まで年率7.56%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のニッケル合金市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 航空宇宙スーパーアロイ需要の急増 | +2.1% | 北米、欧州 | 長期(4年以上) |

| EVカソードにおけるバッテリーグレードニッケルへのシフト | +1.8% | アジア太平洋、北米、EU | 中期(2年~4年) |

| 小型モジュール式原子炉の建設拡大 | +1.3% | 北米、欧州、中東 | 長期(4年以上) |

| 水素タービンの改修 | +1.0% | 欧州、アジア太平洋、中東 | 中期(2年~4年) |

| 防衛極超音速および宇宙船 | +1.5% | 米国、中国、インド | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

航空宇宙スーパーアロイ需要の急増

2024年の商業受注残は14,000機を超え、今後10年間でニッケル基スーパーアロイ需要は推定28万メートルトンに達すると見込まれます。エンジンメーカーは1,650℃を超える温度域で稼働する高圧力比アーキテクチャを採用しており、この温度域では極めて厳密な化学組成ウィンドウを持つ単結晶ルネおよびインコネル鋳造品が必要とされます。米国空軍の次世代航空支配戦闘機などの防衛プログラムでは、−55℃から1,200℃の間をミリ秒単位でサイクルする合金が求められます。積層造形技術はタービン部品の重量を最大25%削減していますが、粉末フィードストックは鍛造棒材の3倍から4倍のコストが依然としてかかります。これらの航空宇宙ダイナミクスにより、ニッケル合金市場への持続的かつ高付加価値の需要が少なくとも今後10年間は確保されます。

EVカソードにおけるバッテリーグレードニッケルへのシフト

高ニッケルNMC 811およびNMC 9-5-5化学組成は現在250 Wh kg-1を超えるエネルギー密度を実現し、従来の532組成を置き換えています。中国以外の自動車メーカーは低炭素クラス1供給を確保するために複数年の引き取り契約を締結しており、General Motorsはニッケル1トン当たり10トンCO₂未満の炭素閾値を条件に、2026年から2030年にかけて75,000メートルトンの供給を確約しました。欧州連合のバッテリー規制は2030年から義務的な炭素フットプリント上限を課し、責任ある調達フィードストックへの需要を強化します。2025年に中国のLFP急増がニッケル強度を希薄化させた一方、世界全体のバッテリーグレードニッケルトン数は総計で依然増加し、ニッケル合金市場の重要な成長ベクターを確立しています。

小型モジュール式原子炉の建設拡大

工場製造型SMRはサイト建設サイクルを10年から3年未満に短縮し、300 MWeモジュール当たり150メートルトンのニッケル合金を組み込んでいます[1]米国エネルギー省、「バッテリー材料サプライチェーンレビュー2026」、energy.gov。NuScaleは最終的な原子力規制委員会の設計承認を受け、2030年までに6基のモジュールを展開するためルーマニアと提携しています。TerraPowerのNatriumデモンストレーターは、60年間560℃の使用に耐えるHastelloy X熱交換器を指定しています。ASME第III節のトレーサビリティ要件は適格サプライヤーを制限し、ニッケル合金市場における既存メーカーにとって参入障壁の高い魅力的な事業機会を確立しています。

水素タービンの改修

Siemens Energyは2024年にHastelloy X燃焼器ライナーを使用したSGT-400タービンで100%水素燃焼を検証しました[2]Siemens Energy AG、「水素対応タービン検証」、siemens-energy.com。Mitsubishi PowerのJACクラスは、1,650℃の燃焼温度でのクリープ破断を防ぐために3%以上のレニウムを含む単結晶ニッケルスーパーアロイを採用しています。サウジアラビアの4 GW NEOMエレクトロライザープロジェクトはバックアップ電力用に水素対応タービンを必要とします。質量流量の増加により機械的応力が15%上昇し、メガワット当たりの合金トン数が増加し、2030年代にかけてニッケル合金市場の漸進的な成長を支えます。

制約影響分析*

| 制約 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ニッケルサプライチェーンの地政学的リスク | −1.2% | 北米、欧州 | 短期(2年以内) |

| LME価格の変動とヘッジコスト | −0.9% | グローバル | 短期(2年以内) |

| グリーンスチールオプションと比較したライフサイクルCO₂フットプリントの高さ | −1.0% | 欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ニッケルサプライチェーンの地政学的リスク

インドネシアの鉱石輸出禁止と川下義務化により、対内直接投資の68%が中国系合弁企業に流入し、供給が集中化する一方で西側諸国のセキュリティ懸念が高まっています。米国は国防生産法を発動してタマラックプロジェクトを優先的に推進しましたが、許認可の課題が依然として残っています。ジャカルタの2024年11月の不利な裁定に対するWTO上訴は不確実性を長引かせ、航空宇宙大手は代替フィードストックの再認定を余儀なくされており、そのコストはグレード当たり最大500万米ドルに達します。この不確実性はニッケル合金市場の近期的な数量拡大を抑制しています。

LME価格の変動とヘッジコスト

LME決済データによると、2022年以降の変動により、インプライドオプションプレミアムが35%を超え、ヘッジ調達コストにトン当たり800~1,200米ドルが加算されました。中小の合金メーカーは複数年ヘッジのためのバランスシート能力を欠いており、長期航空宇宙契約がスポット価格の低迷と衝突した際にマージン侵食にさらされます。27ヶ月を超える深い先物カーブが存在しないことで、調査から生産まで5年以上を要する製錬所プロジェクトの資本配分がさらに複雑化します。これらの財務的逆風は、予測されるニッケル合金市場のCAGRから約0.9パーセントポイントを削減します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

合金タイプ別:耐熱性ニッケル合金が市場を支配

2025年、耐熱性ニッケル合金(スーパーアロイを含む)は47.76%のシェアでニッケル合金市場を支配しました。そのリーダーシップは、高温・高応力環境における不可欠な役割に起因しています。高度な析出硬化型スーパーアロイおよび一方向凝固型バリアントは、1,000℃を超えて稼働する航空エンジンホットセクション、産業用ガスタービン、水素燃料発電所などの重要用途に好まれています。商業航空機フリートの拡大、メンテナンスサイクルの増加、LNGおよび水素インフラの開発が、鍛造ディスク、タービンブレード、燃焼器への一貫した需要を牽引しています。さらに、熱効率向上のための発電システムの改修が高クリープ強度合金の使用を促進し、長期的な消費を支えています。

耐熱性ニッケル合金(スーパーアロイを含む)は最も成長の速いセグメントでもあり、積層造形技術と次世代推進プログラムに牽引されて2026年から2031年にかけてCAGR 6.26%が予測されています。レーザーおよび電子ビーム粉末床溶融結合により複雑な冷却チャネルと軽量部品が実現し、スーパーアロイ粉末需要が増加し、航空宇宙サプライチェーン全体での材料利用率が向上しています。遮熱コーティングされたスーパーアロイは小型モジュール式原子炉および集光型太陽光発電レシーバーで採用が進んでおり、高度なコーティングが重負荷タービンのサービス間隔を延長しています。設計最適化によりエンジン当たりの材料効率は向上していますが、エンジン生産の増加、オーバーホールサイクル、高温産業機器への需要がこれらの効果を相殺しています。電動化が従来の合金から金属需要をシフトさせる中、耐熱性ニッケルスーパーアロイは構造的に不可欠であり続け、ニッケル合金市場における安定した性能主導の成長を確保しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

ニッケルタイプ別:ニッケル-クロム-鉄が最も成長の速いセグメント

ニッケル-クロム-鉄(Ni-Cr-Fe)合金は、浸炭および酸化雰囲気に耐える能力に牽引されて、2026年から2031年にかけてCAGR 6.52%で成長すると予測されています。インコネル600/601/690ファミリーは、高温燃焼が耐熱鋼に課題をもたらす超超臨界ボイラー、水素改質炉、廃棄物発電プラントに好まれています。アジア太平洋の石炭化学プロジェクトおよび中東の製油所加熱炉改修が過熱管および炉ハードウェアへの需要を高めています。電動化と水素混合が運転温度を上昇させ、耐久性とコスト効率のためにNi-Cr-Fe合金の採用をさらに促進しています。これらの合金は熱処理設備において高合金ステンレス鋼を着実に置き換えており、強力な成長を持続しています。

その他のタイプは46.80%で最大の市場シェアを保持しており、ニッケル基スーパーアロイ、多元素組成、Ni-Cr電気抵抗合金、Ni-Ti形状記憶材料を含んでいます。スーパーアロイはタービンディスク、ブレード、航空宇宙ファスナーを支配し、多元素バリアントは発電および宇宙推進を支えています。Ni-Cr合金は産業用加熱素子に使用され、Ni-Ti合金は医療機器およびスマートアクチュエーターで拡大しています。積層造形技術と粉末冶金が極限環境向けの独自組成を可能にし、プレミアム価格設定と長期契約を支えています。Ni-Cr-Fe合金の急速な成長にもかかわらず、その他のタイプは多様な用途と材料の継続性により最大の収益シェアを維持しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:航空宇宙が市場をリード

2025年、航空宇宙はニッケル合金市場の23.44%を占め、世界の航空機生産増加とエンジン交換に牽引されて2026年から2031年にかけてCAGR 7.23%で成長すると予測されています。拡大する狭胴機受注残、次世代広胴機プログラム、防衛支出の増加が、スーパーアロイタービンディスク、単結晶ブレード、燃焼器、高温ファスナーへの需要を高めています。高バイパス比エンジンおよびギアードターボファンは、燃費効率と排出基準を満たすために、より高いコア温度で稼働し、より多くのクリープ耐性ニッケル合金を必要とします。さらに、フリートの延長された耐用年数がMRO活動を促進し、鍛造品、鋳造品、補修粉末のアフターマーケット需要を持続させています。

積層造形技術は、従来の機械加工を超えた重量最適化設計と内部冷却チャネルを可能にすることで、航空宇宙の地位を強化しています。印刷されたブラケット、熱交換器、燃料ノズルを量産向けに認定するOEMがレーザーおよび電子ビーム溶融の粉末需要を牽引し、認定サイクルとバイ・トゥ・フライ比率を改善しています。宇宙打ち上げ機と再使用可能なロケットエンジンは、繰り返しの熱サイクルに耐えられる高強度・耐酸化グレードへの需要をさらに高めています。エネルギー転換や化学処理などのセクターが需要を多様化させる中、航空宇宙は極限温度耐性、疲労寿命、認定主導の材料一貫性に対する比類なき要件により、ニッケル合金市場の礎石かつ成長ドライバーであり続けます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の収益の49.62%を占め、全地域の中で最も速い年率7.56%で2031年まで成長すると予測されています。インドネシアは2024年に180万トンのニッケル鉱石を生産し、バッテリーグレードマットとステンレス銑鉄の両方を供給する23のHPALおよびRKEF施設を稼働させています。中国は2024年に3,300万トンで最大のステンレス生産国であり続け、約150万トンのニッケルを消費していますが、200系グレードへのシフトがトン当たりの強度を低下させています。インドの防衛建設は、2024年にHindustan Aeronauticsが発注したインコネル鍛造品の国内受注を増加させました。

北米はインフレ削減法のバッテリー部品向け30%税額控除と、超低膨張合金に依存する半導体工場向けのCHIPS法の520億米ドルの支出から恩恵を受けています。ATIのペンシルベニア州での1億4,000万米ドルの拡張は航空宇宙スーパーアロイ需要と高度電気鋼を対象としています。欧州は炭素国境調整メカニズムの下で組み込み炭素関税に直面しており、インドネシア産ニッケルに対してトン当たり2,000ユーロを超える可能性があり、購買者をより低フットプリントのカナダまたはフィンランドのサプライヤーに誘導しています。

南米はニッチな市場であり、水深2,000mで200 MPaに定格された耐食性海底ハードウェアを必要とするブラジルの沖合プレソルト油田に牽引されています。中東とアフリカはプロジェクト主導の需要を示しており、サウジアラビアの70億米ドルのNEOM産業クラスターと、硫酸浸出回路にニッケル基合金を指定する南アフリカの白金処理アップグレードがその代表例です。これらの地理的ベクターが総合的にニッケル合金市場にバランスの取れた需要基盤を与え、特定の消費地域への過度な依存を軽減しています。

バリューチェーン分析

ニッケル合金のバリューチェーンは、ニッケル鉱石の採掘とクラス1ニッケルユニットおよび中間製品への一次精錬から始まり、クロム、モリブデン、鉄、コバルトといった合金添加原料が加わる。需要と製品適合性は、マット(粗ニッケル)やMHP/HPAL中間製品、精錬ニッケルといった供給ルートによって左右され、これがひいては、超合金、耐食グレード、粉末原料にどの材料を使用できるかに影響する。

中流工程には通常、溶解および再溶解(VIM/VAR/ESR)、鋳造、鍛造・圧延、伸線、そしてアディティブマニュファクチャリング向けの粉末アトマイズが含まれる。下流の変換工程は、認証負荷の高い認定プロセスを経て、OEMおよびティアサプライチェーンを通じて航空宇宙、エネルギー、原子力、化学、電子部品へと進む。安全性が重要な用途向けの認定サイクルは12~24か月に及び、これが乗り換えを遅らせ、既存の生産者や承認済みサービスセンターに有利に働く一方、インドネシアのRKAB割当枠に関する定期的な制約(割当枠が使い切られた場合の鉱山生産削減を含む)は、原料調達可能性および調達計画に短期的な物理的リスクをもたらし得る。

競合環境

世界のニッケル合金市場は適度に集中しており、上位5社が相当な市場シェアを保有しています。競争優位性はAS9100およびASME第III節の認定、積層造形技術の能力、実証済みの低炭素フットプリントにかかっています。SandvikのOspreyユニットはガスアトマイズされたインコネルおよびHastelloy粉末を供給し、エンジンOEMがアトマイザーへの投資なしにトポロジー最適化部品を認定できるようにしています。市場の中小プレーヤーは、統合製鉄所が12週から16週のリードタイムを提示する際にスポット機会を獲得するために、迅速なターンアラウンドサービスセンターとデジタル在庫を活用しています。参入障壁は依然として高く、原子力認定には10年間のクリープ破断データが必要であり、航空宇宙大手は徹底的なサプライヤー監査を実施しています。現在NASAの特許下にある高エントロピー合金は潜在的な技術破壊を示唆していますが、依然として実験室規模にとどまっています。全体として、資本集約性と認定ハードルがニッケル合金市場全体の既存プレーヤーに対して持続的な競争上の堀を確立しています。

ニッケル合金産業リーダー

ATI

Haynes International

VDM Metals

CRS Holdings, LLC.

thyssenkrupp Materials NA, Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

足元の空白領域は、航空宇宙およびエネルギー転換用途向けのリードタイムを短縮する、プレミアムかつ認証済みの生産能力と変換工程、特にVIM/再溶解、精密鍛造、アディティブマニュファクチャリング向けガスアトマイズ粉末供給に集中している。2026年4月、ATIはノースカロライナ州モンローの(Bakers South)拠点においてニッケル超合金の生産能力拡張を発表した。これは新設の真空誘導溶解炉を中心とするもので、厳格な組成範囲および認定要件に対応する高度な溶解能力への継続的な投資を示している。

第二の機会領域は、航空宇宙、電池、エネルギーインフラ分野で調達基準が厳格化する中での低炭素かつトレーサビリティを備えたニッケルおよび合金製品である。2026年7月、Canada NickelはRWE Supply and Tradingと提携し、Crawfordプロジェクト由来の原料を用いて、同社のNet Zero Metalsプラットフォームを通じた低炭素中間ステンレスおよび合金鋼製品の商業化を進めることとした。これは、環境負荷の低い金属ユニットに向けた体系的な商業化チャネルを反映している。技術面では、2026年にAIおよびIoTを活用した冶金モデリングが、特殊Ni-Cr-Fe合金の開発サイクル短縮に適用され、水素タービン、SMR部品、その他の高温工業設備向けグレードにおける迅速な反復開発を後押ししている。

最近の業界動向

- 2026年6月:Haynes Internationalは、SMSグループから供給される完全一体型油圧ラジアル鍛造ライン(SMX 800/25 MN)の試運転活動を確認し、2027年の完成を目標に、ニッケルおよびコバルト基合金の生産能力を引き上げる計画である。この投資は、溶解供給と同様に変換能力と厳格な工程管理が重要となる航空宇宙などの高性能用途向けに、鍛造処理能力を拡大することを目的としている。

- 2025年8月:Haynes Internationalは、新たな耐食合金として「HASTELLOY WR-66」を発表し、製品ポートフォリオに加えた。新グレードの投入は再認定サイクルを後押しし、原料の変動やサプライチェーン制約が既存の組成に影響を及ぼす場合に、エンドユーザーに追加の仕様選択肢を提供し得る。

- 2024年11月:Acerinoxは、約9.70億米ドルでHaynes Internationalの買収を完了し、Acerinox High-Performance Alloys(HPA)部門を設立した。この統合により、既存の能力に加えて高性能合金プラットフォームが拡大し、ニッケル合金の各形態にわたるより統合された製品開発と供給網に影響を及ぼすこととなった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、商業形態で販売される完成ニッケル合金材料を対象とし、ニッケルが主要な母材金属であり、厳しい環境下での耐食性、耐熱強度、または靭性を目的として合金が購入される場合を対象とする。

対象範囲外:純ニッケル金属、ニッケル鉱石および中間化学品、ならびに合金が部材構成上わずかな比率にとどまる完成機器は対象外とする。

セグメンテーション概要

- 合金タイプ別

- 耐熱性ニッケル合金

- 耐食性ニッケル合金

- 電気抵抗性ニッケル合金

- 低膨張ニッケル合金

- 形状記憶・高強度合金

- ニッケルタイプ別

- ニッケル-クロム-鉄合金

- ニッケル-銅合金

- ニッケル-鉄合金

- ニッケル-クロム-モリブデン合金

- その他のタイプ

- 最終用途産業別

- 航空宇宙

- 電気・電子

- 石油・ガス

- 化学処理

- 自動車

- その他の最終ユーザー産業

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチはまず、ニッケル合金の需給に関する背景を構築することから始まり、その後、実際に取引・消費されている合金形態へと絞り込んでいく。USGSの鉱物・金属統計、UN Comtradeの通関貿易統計表、International Trade Administrationの国別ノート、IEAや米国EIAなどの機関によるエネルギー・産業統計といった公開情報源を参照し、金属使用量、工業生産、貿易動向の裏付けとしている。

その後、モデルへの入力値は、企業の年次報告書や投資家向け説明資料、入手可能な監査済み財務資料、ならびにASMインターナショナルのハンドブックや査読済みの冶金学専門誌などの技術文献と照合し、一般的な合金ファミリー、最終用途、代替挙動を確認する。有料データベースへのアクセスは限定的に用いられ、公開データが不完全な場合に企業財務のスクリーニング、特許検索、出荷レベルの輸出入確認を迅速化する目的にのみ使用する。ここに挙げたデスクリサーチの情報源は例示であり、データ収集および内容確認のため、その他の公開文書やデータセットも参照した。

一次インタビューおよび調査

一次調査は、隣接するステンレスおよび特殊鋼製品とは区別して、ニッケル合金の数量として何を計上すべきかを確認し、価格および構成比の前提を検証するために用いられる。APAC、EMEA、南北アメリカの主要最終用途産業における材料メーカー、販売代理店、サービスセンター、調達・技術部門の関係者へのインタビューを通じて、地域ごとの需要シグナルおよび貿易フローを、二次データセットに示される内容と整合させた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:28% | CXO:17% | APAC:52% |

| ミドル層:53% | 機能/部門責任者:33% | EMEA:30% |

| 小規模プレイヤー:19% | マネージャー:50% | 南北アメリカ:18% |

市場規模算定と予測

市場規模算定は主に、ニッケル合金の生産および貿易シグナルを起点とするトップダウン型の再構築によって行われ、その後、形態別・最終用途別の配分係数を適用して地域ごとの実需要規模を導出する。合計値の妥当性を担保するため、算出結果は、サンプリングしたサプライヤーおよび販売代理店の数量、典型的な受注パターンに関するチャネル確認、いくつかの一般的な合金ファミリーについての平均販売価格×数量の整合性チェックといった、選択的なボトムアップ推計によって裏付けを行った上で最終調整を行う。

モデルを左右する主要な入力要素には、航空宇宙分野の機体製造・整備活動、石油・ガス分野の設備投資および精製処理量、化学プロセス能力の増強、発電および産業用熱設備の需要、購買タイミングに影響を与えるニッケルおよび合金サーチャージの動向観測が含まれる。より小規模な地域でデータの欠落が見られる場合は、工業生産や輸入依存度などの代理指標を用い、その後インタビューでのフィードバックを通じて補正する。予測にあたっては、マクロ経済サイクルおよびニッケル価格の変動を軸としたシナリオ分析を適用し、リードタイム、代替、在庫行動について業界関係者が想定する内容とドライバーを整合させた上で、最終的な推移を選定する。

データ検証と更新サイクル

検証は複数のチェックを通じて行われ、最終数値が単一のデータセットや単一の前提に依存しないようにしている。貿易収支の方向性、下流産業の生産動向、能力増強に関する発表といった独立したシグナルと算出結果を比較し、外れ値を精査した上で、ピアレビューを経て承認を行う。

データセットは年次で更新され、ニッケル価格の急激な変動、大規模な生産能力の閉鎖、貿易に影響を及ぼす政策変更といった重大な事象が発生した場合には、暫定更新が行われる。納品前には、最新の公開情報および新たな一次情報を反映するため、最終的なアナリストによるレビューを完了する。

他の公表推計値と比較したMordor Intelligenceのニッケル合金市場規模

ニッケル合金の公表市場規模は、同じ対象を扱っているように見えても、各社が同一の製品、単位、価格算定方法を用いているとは限らないため、ばらつきが生じ得る。差異は、選択された基準年、地域間貿易の相殺方法、そして金属価格やサーチャージが急速に変動した際に推計値が更新されるかどうかによっても生じる。

主な差異は、価値と数量を混在させることに起因し、これが合金サーチャージによるインフレを意図せず二重計上する結果につながり得る。この点、Mordor Intelligenceは市場規模算定の中核を数量ベース(キロトン)で維持し、価格はニッケル価格の変動が総額を左右することのないよう、あくまで整合性確認のためにのみ使用している。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 500.07 M (2026) | |

| 業界調査出版社A | USD 15.79 B (2024) | 市場を異なる基準年における金額ベースで報告しており、総額は出荷された合金トン数ではなく、主にニッケル価格およびサーチャージに関する前提によって変動し得る。 |

| 業界調査出版社B | USD 14.70 B (2024) | 金額ベースの定義および予測期間を用いており、より広範な高性能合金全体の売上高を含んでいる可能性があり、取引されるニッケル合金材料形態のみに絞り込まれていない場合がある。 |

表に示されるばらつきは、主に単位の選択と対象範囲の設定によるものであり、数量に基づく見方であれば、金属価格の変動のみによって市場規模が拡大・縮小することはない。規模を測定可能な需要ドライバーに結び付け、チャネルからのフィードバックによって検証することで、この推計値は各地域の生産および貿易シグナルと整合させやすい状態を保っている。

レポートで回答される主要な質問

2026年の世界ニッケル合金市場の規模はどのくらいですか?

市場は2026年に500.07キロトンであり、2031年までに646.51キロトンに達すると予測されています。

2031年までのニッケル合金の予想成長率はどのくらいですか?

市場数量は航空宇宙、EVバッテリー、SMR、水素タービンに牽引されて、2026年から2031年にかけてCAGR 5.27%で増加すると予測されています。

最大のシェアを持つ合金セグメントはどれですか?

耐熱性ニッケル合金(スーパーアロイを含む)は、高温・高応力環境における不可欠な役割により、2025年に47.76%のシェアをリードしました。

最も成長の速い最終用途産業はどれですか?

航空宇宙需要は、世界の航空機生産増加とエンジン交換に牽引されて、CAGR 7.23%で拡大する見込みです。

新たな需要の大部分を牽引する地域はどこですか?

アジア太平洋はインドネシアの処理能力と中国のステンレス生産に支えられて、2031年まで年率7.56%で成長すると予測されています。

最終更新日: