金属粉末市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

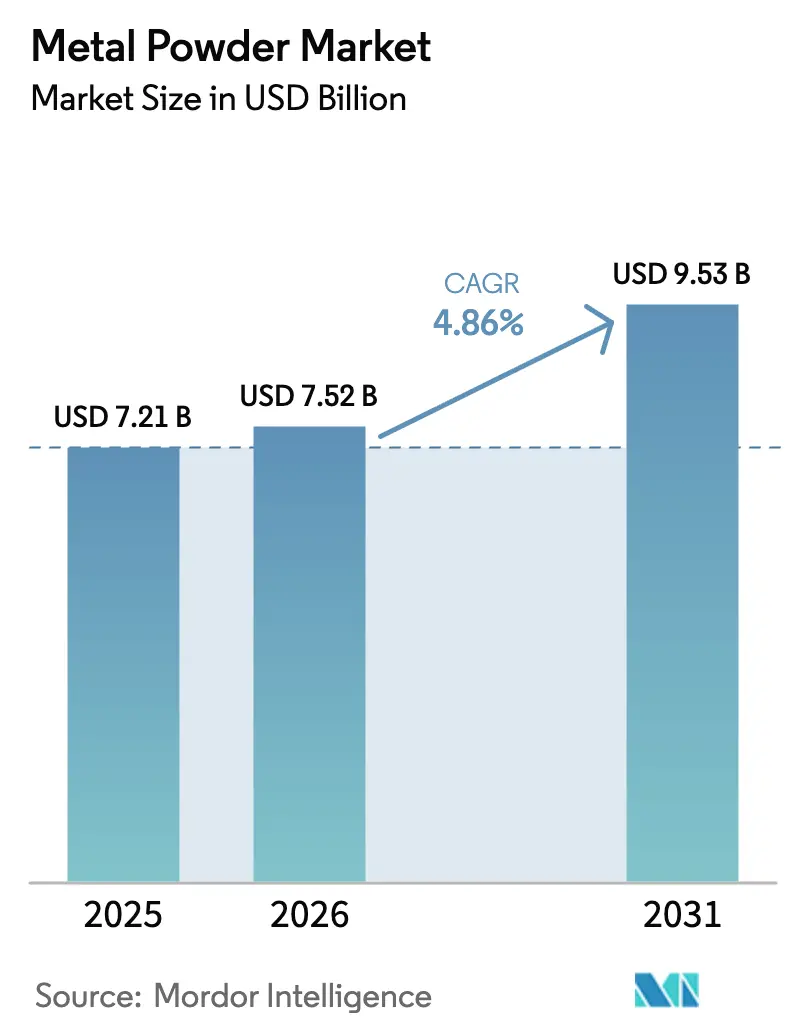

| 市場規模 (2026) | 7.52 十億米ドル |

| 市場規模 (2031) | 9.53 十億米ドル |

| 成長率 (2026 - 2031) | 4.86% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる金属粉末市場分析

金属粉末市場の規模は、2025年の72億1,000万米ドル、2026年の75億2,000万米ドルから、2031年までに95億3,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 4.86%を記録すると予測されています。車両の電動化、バインダージェット積層造形の急速な産業化、および水素ベースの直接還元鉄(DRI)プロジェクトが、プロセス技術および合金タイプ全体にわたる需要パターンを再形成しています。アトマイゼーションは自動車・家電向けの大量生産用途において引き続き主流を占めていますが、湿式冶金ルートはエネルギー節約をもたらすことからより速い成長を享受しています。チタンおよび耐火合金粉末は、医療用インプラントメーカーおよび極超音速兵器プログラムが超低酸素含有量のニアネットシェイプ部品を必要とするにつれて注目を集めています。アジア太平洋地域は、中国とインドが政府のインセンティブ制度とともに水素DRI能力を拡大する中、数量と成長の両面で中心的な役割を担っており、北米は生産クレジットおよびタイトルIII資金を通じて国内の航空宇宙・防衛サプライチェーンを保護しています。

主要レポートのポイント

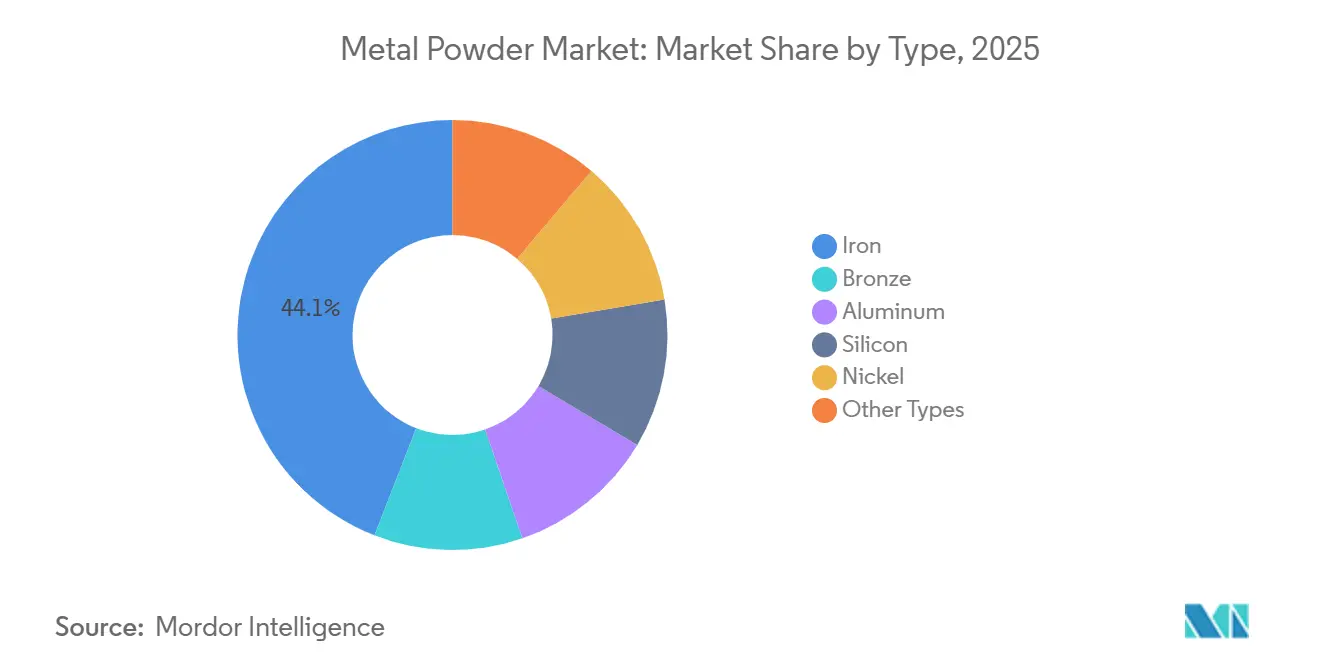

- タイプ別では、鉄粉末が2025年に44.08%のシェアを獲得し、「その他のタイプ」は2031年までCAGR 5.85%で拡大すると予測されています。

- プロセス別では、アトマイゼーションが2025年に金属粉末市場シェアの69.79%を占め、その他のプロセスは2031年までCAGR 5.38%で拡大する見込みです。

- 製造方法別では、プレス・焼結が2025年に91.18%のシェアを占め、積層造形は2031年までCAGR 6.10%を達成すると予測されています。

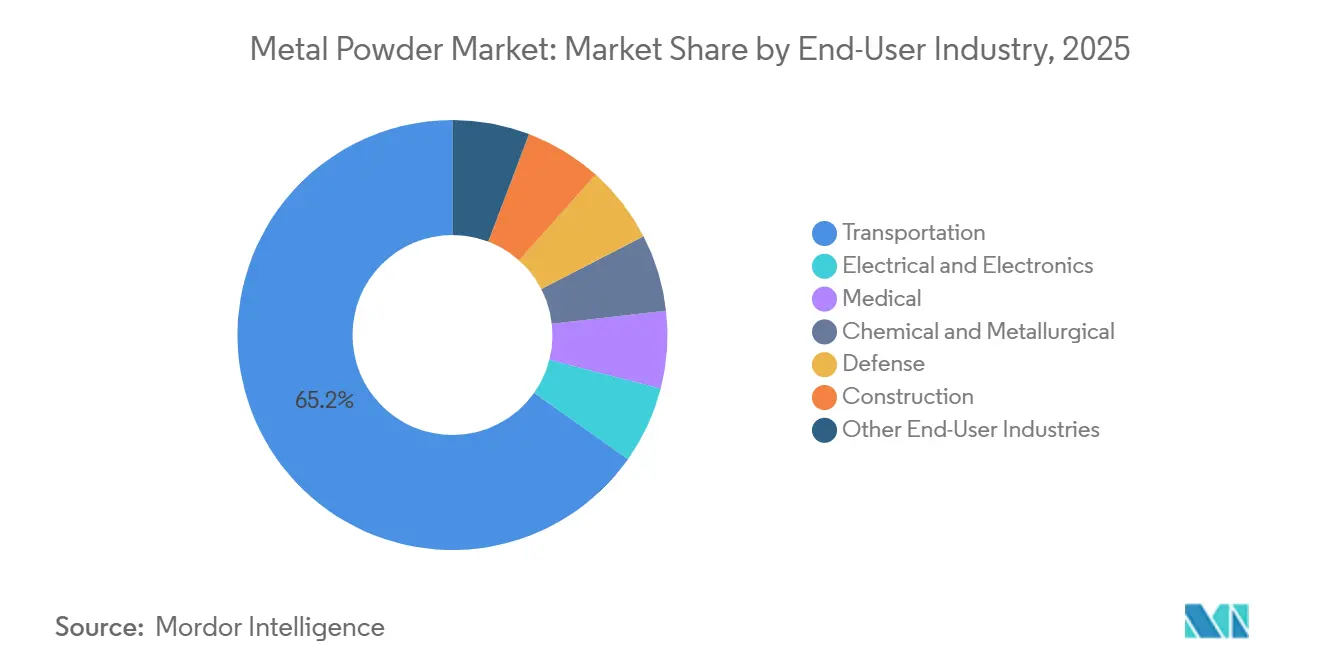

- エンドユーザー産業別では、輸送が2025年に65.21%のシェアでトップとなり、医療用途は2031年までCAGR 6.26%を記録する見込みです。

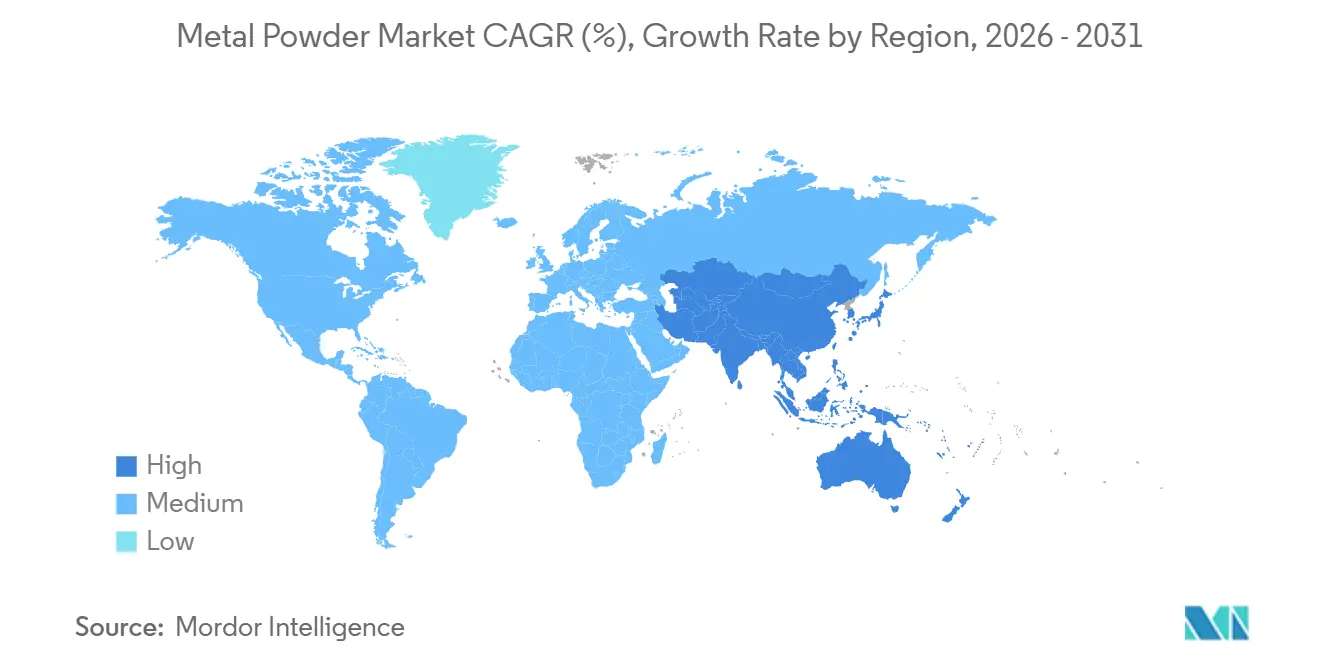

- 地域別では、アジア太平洋が2025年に44.26%のシェアを占め、2026年から2031年にかけてCAGR 5.48%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の金属粉末市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車・航空宇宙の軽量化プログラムの急増 | +1.2% | 北米、欧州、中国に集中したグローバル規模 | 中期(2〜4年) |

| バインダージェット積層造形の急速な産業化 | +0.9% | 北米・欧州が中核、アジア太平洋での採用が加速 | 中期(2〜4年) |

| 電子機器の高密度化による超微細粉末需要の拡大 | +0.6% | アジア太平洋(中国、韓国、台湾)、北米への波及 | 短期(2年以内) |

| 水素ベースのDRIルートの台頭による高純度鉄粉末の創出 | +0.8% | 中国、インド、中東(サウジアラビア、UAE) | 長期(4年以上) |

| 極超音速システム向け防衛グレードの耐火合金 | +0.5% | 米国、欧州(フランス、英国)、中国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自動車・航空宇宙の軽量化プログラムの急増

自動車・航空宇宙メーカーは、歯車、コネクティングロッド、ブラケット、油圧マニホールドなどの部品に粉末冶金をますます活用しています。この転換は、車両・航空機の質量を削減するだけでなく、ライフサイクル排出量と燃料消費量の大幅な削減にもつながります。例えば、ゼネラルモーターズはUltium電気自動車プラットフォームにプレス・焼結歯車を統合し、20万サイクルにわたる疲労寿命を維持しながら部品質量を削減することに成功しました。同様に、エアバスはA320neoにアルミニウム・シリコン粉末ブラケットを採用し、重量削減とリードタイムの大幅な短縮を実現しました。これらの成果は、複数年にわたる粉末供給契約への道を開き、アトマイゼーション能力を逼迫させています。その結果、航空宇宙グレードのアルミニウム粉末の価格は2025年に上昇すると予測されています。CAFEおよびユーロ7からの規制圧力が軽量化を推進する中、航空宇宙認証を保有する粉末サプライヤーはマージンプレミアムを獲得できる立場にあり、これはコモディティ鉄粉末ベンダーには与えられない特権です。

バインダージェット積層造形の急速な産業化

Desktop MetalのP-50システムは、バインダージェット技術を単なるプロトタイピングから本格的な量産へと推進しました。この進歩により、自動車サプライヤーはユニットバッチにおける金属射出成形のコスト効率に匹敵する競争力のある価格設定が可能となりました。重要な承認として、GEエアロスペースはRISEエンジンプログラム向けにバインダージェットチタンを承認し、焼結密度が鍛造材料を上回ることを確認しました。粉末への需要が高球形チタンフィードストックへと傾く一方で、高温真空炉の不足というボトルネックが生じており、リードタイムが1年に延びています。この状況は、粉末と焼結の両方の能力を持つ垂直統合企業にとって有利に働いています。

電子機器の高密度化による超微細粉末需要の拡大

2025年、韓国および台湾のコンデンサメーカーは長期供給契約を締結し、樹枝状電解ニッケル粉末の需要が前年比で急増しました。先進的なスマートフォンおよびデータセンターハードウェアは現在、積層セラミックコンデンサに依存しており、優れた誘電性能のためにサブミクロンのニッケルおよび銅粉末によって強化されています。その結果、電解精製能力を持つ粉末メーカーは、5µm以下の粉末を経済的に生産することが困難なアトマイザーを凌駕し、利益マージンが東アジアの特殊サプライヤーへとシフトしています。

水素ベースのDRIルートの台頭による高純度鉄粉末の創出

中国宝武鋼鉄集団およびJSWスチールは水素DRIラインを立ち上げ、従来の高炉では達成不可能な仕様を下回る酸素含有量のスポンジ鉄を生産しています。このスポンジ鉄の一部は粉末アトマイゼーション向けに確保されており、低酸素含有量による焼結密度と表面仕上げの向上からプレミアム価格で取引されています。一方、中東の生産者は手頃な再生可能エネルギーを活用して高純度粉末を欧州に輸出しています。そこでは、CBAM関税がグリーン鉄フィードストックにコスト上の優位性をもたらしています[1]欧州委員会、「炭素国境調整メカニズムガイダンス」、ec.europa.eu。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ナノスケール生産における呼吸器・爆発ハザード | -0.7% | 北米・EUでの規制執行により深刻なグローバル規模 | 短期(2年以内) |

| リサイクルフィードストックストリームにおける品質のばらつき | -0.6% | 北米・欧州(航空宇宙認証要件)、アジア太平洋への波及 | 中期(2〜4年) |

| エネルギー集約型アトマイゼーションによる持続可能性指標への影響 | -0.5% | 欧州(炭素価格)、中国(デュアルコントロール政策)、北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ナノスケール生産における呼吸器・爆発ハザード

2025年1月、労働安全衛生局(OSHA)は10µm未満の粉末に対して密閉取り扱いおよびリアルタイム粒子モニタリングを義務付けました[2]労働安全衛生局、「可燃性金属粉塵ガイダンス2025」、osha.gov。この要件により、各生産ラインのコンプライアンスコストが大幅に増加しました。一方、欧州のATEX規制は、防爆電気設備および不活性ガスブランケットへの改修コストが高いため、小規模生産者をナノ粉末ラインから遠ざけています。2024年に相次いだ粉塵爆発事故を受けて、保険料が上昇しました。この急騰により、安全投資の負担をより広いポートフォリオ全体に分散できる統合プレーヤーへの供給集中が進んでいます。

エネルギー集約型アトマイゼーションによる持続可能性指標の悪化

1キログラムあたり大量のエネルギーを消費するガスアトマイゼーションは、ネットゼロへのコミットメントと相反します。2026年以降、このエネルギー消費はCBAM関税につながり、アジアでの輸入コストを増加させます。HöganäsとRio Tinto Metal Powdersはいずれも、水素プラズマおよび再生可能電力への改修に向けた多額の投資を誓約しています。両社の目標は、2027年までに粉末1kgあたり1kg CO₂未満の炭素フットプリントを達成することです。一方、小規模アトマイザーは苦境に立たされています。自動車・航空宇宙クライアントがスコープ3の上限を強制する中、高炭素フィードストックを使用する企業はペナルティに直面し、これらの小規模プレーヤーのマージンが圧迫されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:鉄が数量を支配、チタンおよび特殊合金が成長をリード

鉄は2025年に44.08%のシェアを占め、大量生産の歯車、軸受、構造部品における役割を反映していますが、コモディティ化によりマージンは引き続き抑制されています。「その他のタイプ」は、整形外科・歯科用インプラント、極超音速システム、半導体熱管理部品が超高純度粉末を必要とするにつれて、年率5.85%で成長すると予測されています。鉄サプライヤーはEVバッテリートレイにおける車両電動化数量を取り込むことでマージンリスクをヘッジし、プレミアム合金メーカーは価格を保護する医療・防衛顧客との長期テイクオアペイ契約を確保しています。

プロセス別:アトマイゼーションが数量を支え、湿式冶金が純度を追求

アトマイゼーションは2025年に金属粉末市場シェアの69.79%を占めました。これは、プレス・焼結用鉄およびアルミニウム粉末の低コスト生産に数十年にわたる投資が積み重なってきたためです。「その他のプロセス」は、流動床電解および水素還元がエネルギー使用量を削減し低品位鉱石を受け入れることで、従来のアトマイゼーションとのコスト差を縮小しながら、2031年までCAGR 5.38%で拡大する見込みです。アトマイゼーションの既存プレーヤーは規模、自社スクラップ、自動車ティア1とのトーリング契約を活用しつつ、シェア防衛のためにプラズマおよび水素プラズマへのアップグレードに投資しています。電気化学的な挑戦者は、純度と形態がプレミアムを生む電子機器・航空宇宙向けのチタン、銅、ニッケル粉末に注力し、小バッチサイズでコストパリティが近づくまで正面からの数量競争を避けています。したがって、競争の激しさはスループットだけでなく、エネルギー経済性とフィードストックの柔軟性を軸に展開しています。

製造方法別:プレス・焼結が経済性を守り、積層造形が認証取得で勢いを増す

プレス・焼結は2025年に91.18%のシェアを維持し、バインダージェットと比較してスケールでの部品コストが低いという優位性を示しました。このコスト優位性は、トランスミッションおよびドライブトレイン部品におけるリードを強固なものにしています。承認が積み重なるにつれて、積層造形は2031年までCAGR 6.10%を記録し、積層造形グレードのフィードストック向け金属粉末市場を押し上げるでしょう。経済的な転換点は、特定の部品バッチサイズを下回るか、機械加工後に大幅なコスト削減が可能なジオメトリに設定されています。その結果、積層造形ベンダーは航空宇宙ブラケット、整形外科用インプラント、工具インサートに注力し、バルクパワートレイン部品を避けています。これに対し、プレス・焼結オペレーターはマルチマテリアルスタックおよびウォームコンパクション技術で多様化し、市場ポジションを強化しています。

エンドユーザー産業別:輸送が数量を支え、医療がマージンをリード

輸送は2025年に65.21%のシェアを吸収し、EV採用の増加の中でも歯車および構造鋳造代替部品向けの鉄粉末需要が持続していることが背景にあります。一方、医療機器は関節置換術のトレンドおよび単回使用手術器具のプロトコルに支えられた堅調な年間成長率により、最も急成長するコンシューマーとして台頭しています。医療機器は最も急成長するコンシューマーであり、関節置換術の人口動態および単回使用手術器具プロトコルを背景に年率6.26%で拡大しています。ISO 13485認証と米国食品医薬品局(FDA)との実績を持つ粉末メーカーは、標準コモディティグレードに対して価格プレミアムを享受しており、規制の精査が厳しくなるにつれてこの差は拡大する可能性が高いです。

地域分析

アジア太平洋は2025年に金属粉末市場シェアの44.26%を占め、2031年までに最速のCAGR 5.48%を記録すると予測されています。この成長は主に、中国とインドにおける水素DRI生産および電気自動車プラットフォームの拡大に関する取り組みによって推進されています。中国の業界リーダーである宝武鋼鉄集団は、上流のスポンジ鉄と水アトマイゼーションをシームレスに統合することで、西側の競合他社に対して大きなコスト優位性を享受しています。一方、インドの生産連動インセンティブ(PLI)制度は2025年にプレス・焼結能力の大幅な増強をもたらしました。日本と韓国は、積層セラミックコンデンサ向けに特化した超微細銅・銀粉末に特化したニッチを確立し、南北アメリカおよび欧州への輸出支配を強固なものにしています。

北米は2025年の市場数量において相当なシェアを占め、航空宇宙、防衛、電気自動車セクターからの堅調な需要に牽引されました。国内チタン粉末生産ラインはタイトルIII補助金によって強化され、インフレ削減法の先進製造クレジットはEVモーターおよび風力タービンギアボックスに不可欠なグリーン粉末生産を促進しています。水力発電の優位性を活用し、ケベックのクラスターはRio Tinto Metal PowdersおよびTeknaなどの大手企業を米国と欧州の両方への主要な低炭素サプライヤーとして位置付けています。

欧州は2025年に市場の相当なシェアを保有していましたが、軽自動車生産の停滞により成長が制約されました。しかし、同地域は低CO₂粉末を優遇するスコープ3脱炭素化インセンティブに勢いを見出しました。HöganäsおよびMetalysisなどの企業は、CBAM関税が輸入価格を押し上げる中で市場リーダーシップを目指し、水素プラズマおよび電解技術を急速に推進しています。一方、ドイツとイタリアの小規模アトマイザーは航空宇宙および高級工具粉末に特化し、利益マージンを戦略的に守っています。南米および中東・アフリカは市場全体に占める割合は小さいものの、ブラジルの自動車産業の野望やサウジアラビアの再生可能エネルギーおよび水素DRI戦略への推進により、成長の可能性があります。

競合環境

金属粉末市場は中程度に分散しています。競争の激しさは二極化しており、規模の経済がコモディティ化したプレス・焼結鉄を引き続き支配する一方、認証の参入障壁と独自のプロセス知的財産が航空宇宙、医療、防衛合金のマージンプールを保護しています。予測期間中、低炭素エネルギーや独自のアトマイゼーションアップグレードを確保できない既存プレーヤーは、シェアとEBITDAの両方が侵食されるリスクにさらされています。

金属粉末産業のリーダー企業

Höganäs AB

GKN Powder Metallurgy

Sandvik AB

ATI

Kymera International

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Outokumpuは2023年に積層造形向け金属粉末市場に参入しました。2025年5月時点で、同社は航空宇宙・航空分野への事業拡大を進めています。特殊な3Dプリンティング用途向けに設計された新しいステンレス鋼粉末グレードの業界初のバッチを納入することに成功しました。

- 2025年4月:Seiko Epson Corporationの子会社であるエプソンアトミックス株式会社は、Epson Europe Electronics GmbHと協力してドイツのミュンヘンに販売事務所を設立しました。このイニシアチブは、欧州におけるアトミックスの金属粉末事業を強化・拡大することを目的としています。

世界の金属粉末市場レポートの調査範囲

金属粉末は、マイクロメートルからサブミリメートルの範囲の微細に分割された金属粒子として定義され、粉末冶金における必須の原材料として機能します。これらの粉末は主にアトマイゼーション、還元、電解によって製造され、鉄が主要材料であり、青銅、アルミニウム、ニッケル、チタンも含まれます。プレス・焼結、金属射出成形、積層造形などの技術を用いて加工され、自動車、航空宇宙、電子機器などの産業を支えています。

粉末冶金市場は、タイプ、プロセス、製造方法、エンドユーザー産業、地域によってセグメント化されています。タイプ別では、市場は鉄、青銅、アルミニウム、シリコン、ニッケル、その他のタイプ(例:チタン)にセグメント化されています。プロセス別では、市場はアトマイゼーション、化合物の還元、電解、その他のプロセス(例:湿式冶金ルート)にセグメント化されています。製造方法別では、市場はプレス・焼結(従来型粉末冶金)、金属射出成形、積層造形・3Dプリンティング、その他の方法(例:熱間静水圧プレス)にセグメント化されています。エンドユーザー産業別では、市場は輸送、電気・電子、医療、化学・冶金、防衛、建設、その他のエンドユーザー産業(例:積層造形サービスビューロー)にセグメント化されています。レポートはまた、主要地域の28カ国における市場規模と予測もカバーしています。各セグメントの市場規模と予測は金額(米ドル)に基づいて行われています。

| 鉄 |

| 青銅 |

| アルミニウム |

| シリコン |

| ニッケル |

| その他のタイプ(チタンなど) |

| アトマイゼーション |

| 化合物の還元 |

| 電解 |

| その他のプロセス(湿式冶金ルートなど) |

| プレス・焼結(従来型粉末冶金) |

| 金属射出成形 |

| 積層造形・3Dプリンティング |

| その他の方法(熱間静水圧プレスなど) |

| 輸送 |

| 電気・電子 |

| 医療 |

| 化学・冶金 |

| 防衛 |

| 建設 |

| その他のエンドユーザー産業(積層造形サービスビューローなど) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| タイ | |

| インドネシア | |

| ベトナム | |

| マレーシア | |

| フィリピン | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| トルコ | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| 南アフリカ | |

| ナイジェリア | |

| エジプト | |

| その他の中東・アフリカ |

| タイプ | 鉄 | |

| 青銅 | ||

| アルミニウム | ||

| シリコン | ||

| ニッケル | ||

| その他のタイプ(チタンなど) | ||

| プロセス | アトマイゼーション | |

| 化合物の還元 | ||

| 電解 | ||

| その他のプロセス(湿式冶金ルートなど) | ||

| 製造方法 | プレス・焼結(従来型粉末冶金) | |

| 金属射出成形 | ||

| 積層造形・3Dプリンティング | ||

| その他の方法(熱間静水圧プレスなど) | ||

| エンドユーザー産業 | 輸送 | |

| 電気・電子 | ||

| 医療 | ||

| 化学・冶金 | ||

| 防衛 | ||

| 建設 | ||

| その他のエンドユーザー産業(積層造形サービスビューローなど) | ||

| 地域 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| マレーシア | ||

| フィリピン | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| トルコ | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| 南アフリカ | ||

| ナイジェリア | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年における金属粉末市場の予測値はいくらですか?

世界の消費量は2026年に75億2,000万米ドルであり、2031年までに95億3,000万米ドルに達すると予測されており、CAGR 4.86%を反映しています。

現在、世界の金属粉末生産を支配しているプロセスはどれですか?

アトマイゼーションが69.79%のシェアでリードしており、確立されたガスおよび水アトマイゼーションラインによって牽引されています。

2031年までに最も速く成長するエンドユーザーセグメントはどれですか?

医療機器はCAGR 6.26%を記録すると予測されており、他のすべての産業を上回っています。

CBAMは欧州の金属粉末調達にどのような影響を与えますか?

この関税はアジアからの輸入コストを引き上げ、欧州のバイヤーが地域で生産された低炭素粉末へとシフトすることを促しています。

最終更新日: