インドの沈降シリカ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

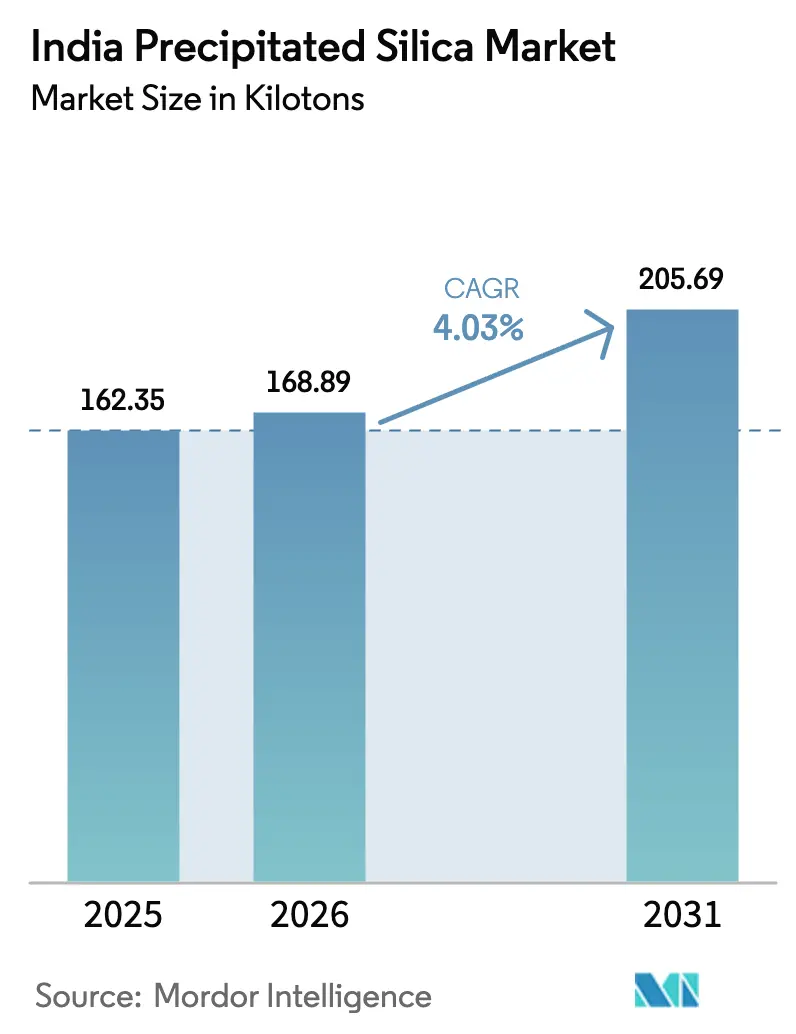

| 基準年の市場規模 (2025) | 162.35 キロトン |

| 市場取引高 (2026) | 168.89 キロトン |

| 市場取引高 (2031) | 205.69 キロトン |

| 成長率 (2026 - 2031) | 4.03% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドの沈降シリカ市場分析

インドの沈降シリカ市場規模は2025年に162.35キロトンと評価され、2026年の168.89キロトンから2031年には205.69キロトンに達すると推定されており、予測期間(2026〜2031年)における年平均成長率(CAGR)は4.03%である。成長の勢いは、自動車セクターの燃費効率の高いタイヤへの移行、日用消費財のプレミアム化、ならびに地場太陽光ガラスおよび農薬化学品製造に対する政策支援に起因する。タイヤメーカーは転がり抵抗と耐久性の最適化を継続しており、ユニットあたりのシリカ配合量を増加させ、安定的な需要を支えている。低VOC歯磨き粉およびコスメティクスへの消費者需要の高まりが、高いマージンを生む特殊グレードへの需要を加速している。供給サイドでは、国内化学大手による設備増強やグジャラート州でのソーダ灰増産が原材料の確保を改善しているものの、環境コンプライアンスコストおよび中国からの輸入品が利益率を圧迫している。これらの要因が総じてインドの沈降シリカ市場を純粋な数量成長ではなく、高付加価値・用途特化型製品へと向かわせており、産業の成熟段階における移行期を示している。

レポートの主要なポイント

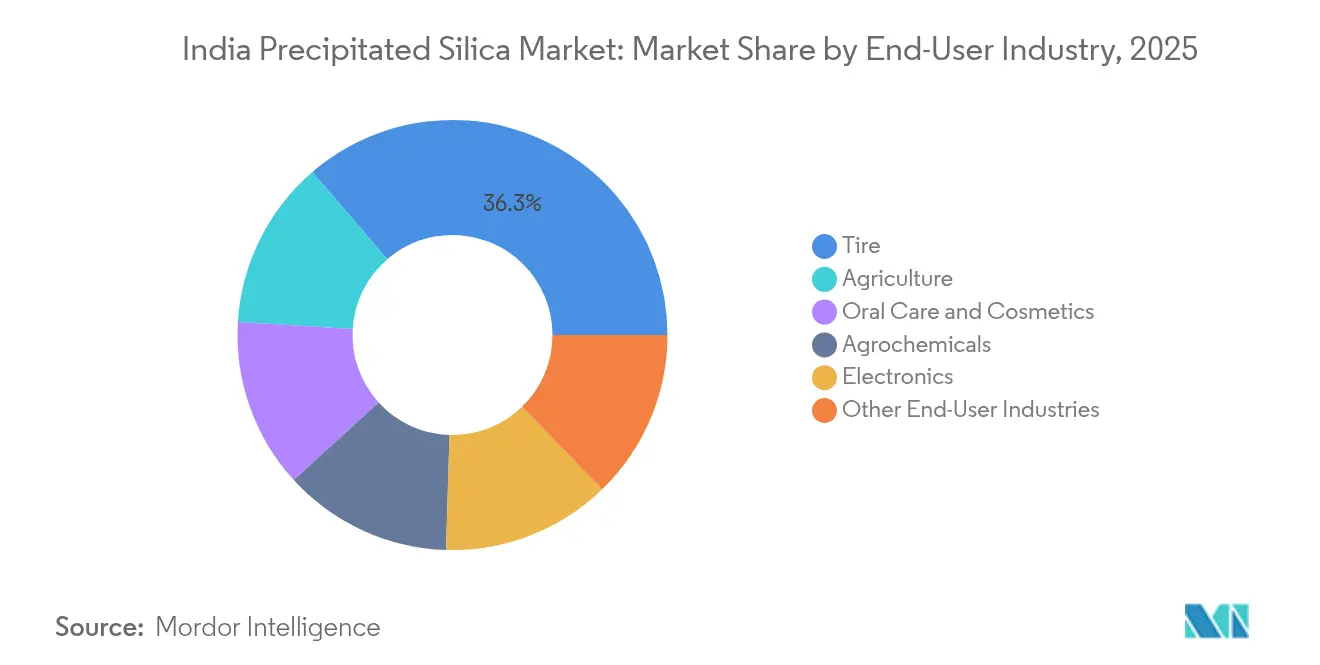

- 最終用途産業別では、タイヤが2025年のインドの沈降シリカ市場シェアの36.30%を占め、オーラルケアおよびコスメティクスは2031年にかけて年平均成長率5.12%で拡大する見込みである。

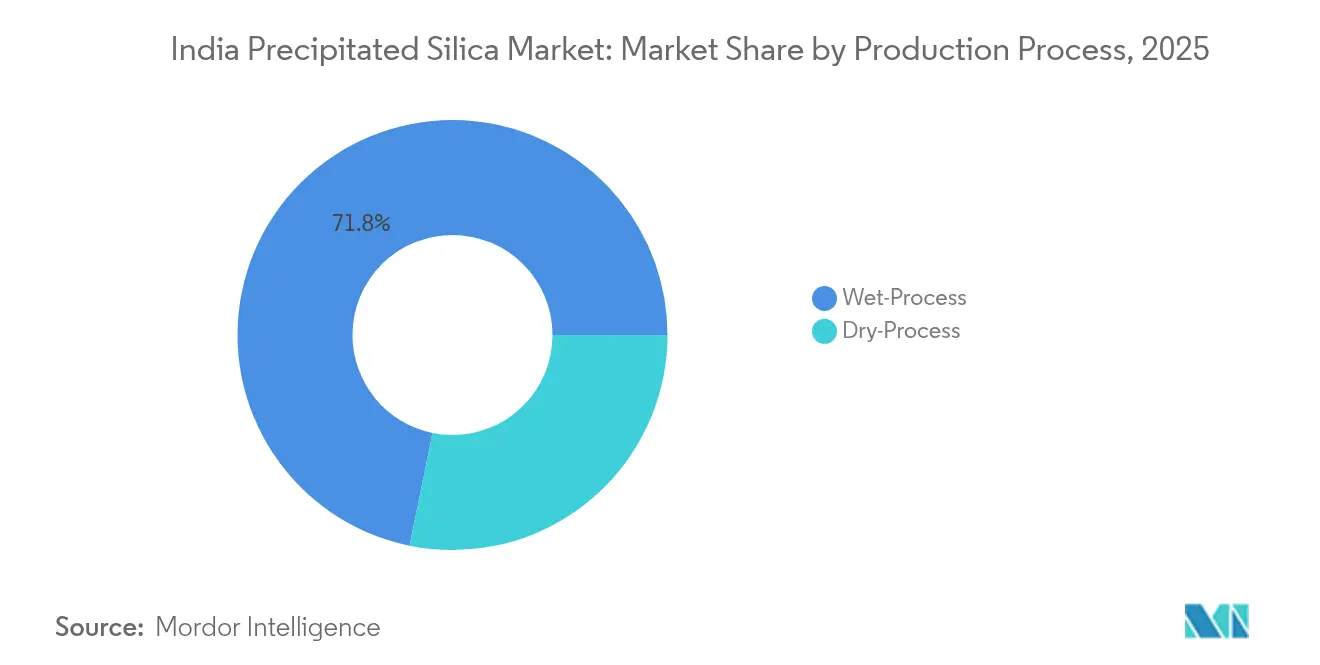

- 製造プロセス別では、湿式法が2025年に71.80%のシェアを保有し、乾式法は2026年から2031年にかけて年平均成長率4.19%で進展すると予測される。

- 製品形態別では、粉末が2025年に48.60%の収益シェアを占め、マイクロパールは2031年にかけて年平均成長率4.87%で成長すると予測される。

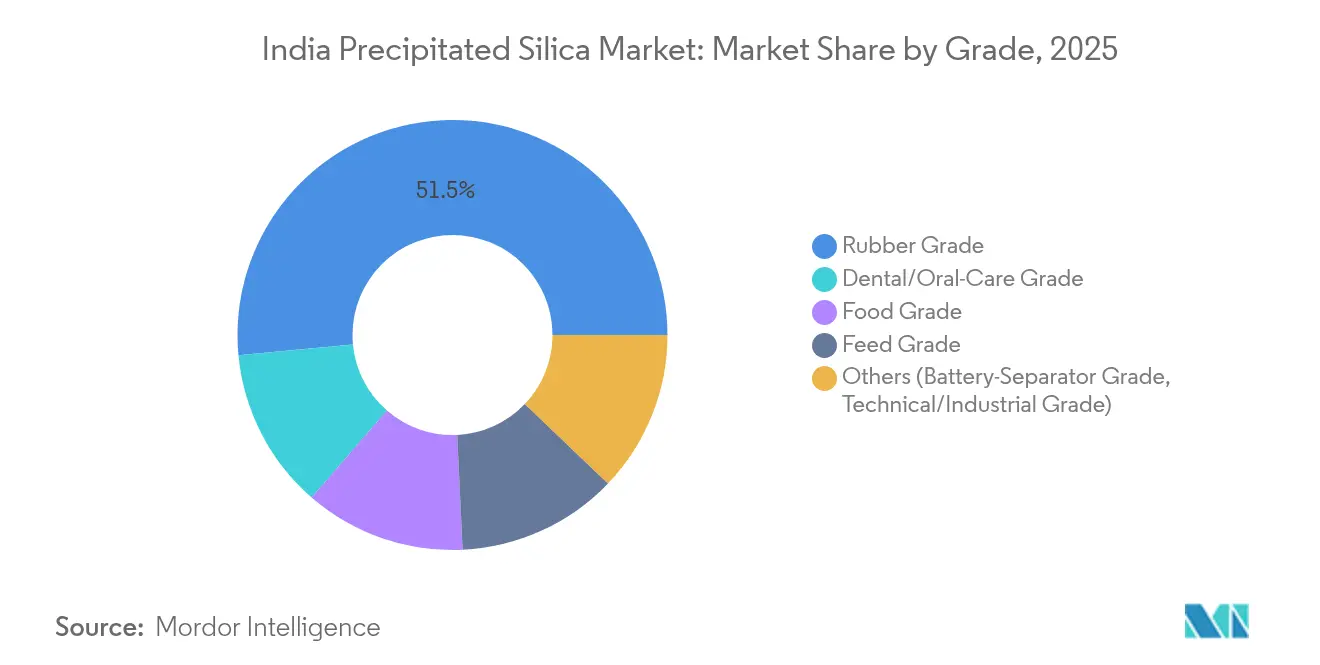

- グレード別では、ゴムグレードが2025年のインドの沈降シリカ市場規模の51.50%を占め、食品グレードが2031年にかけて年平均成長率5.07%で最も急速な成長を記録すると予測される。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドの沈降シリカ市場の動向と洞察

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国内OEM向けゴム産業からのタイヤグレードシリカ需要 | +1.20% | 西インドおよび南インド(北インドにも波及) | 中期(2〜4年) |

| FMCGメジャーによる低VOC歯磨き粉への急速な移行 | +0.80% | 全国規模(初期は都市市場での早期効果) | 短期(2年以内) |

| 太陽光発電ガラス工場(グリーンフィールド)への政府の推進 | +0.60% | グジャラート州・タミルナードゥ州が全国へ拡大 | 長期(4年以上) |

| 農薬化学品用水和剤へのBIS強制準拠 | +0.40% | 全国規模、農薬化学品拠点 | 中期(2〜4年) |

| スタートアップ主導のシリカ系電池アノード研究開発 | +0.20% | カルナータカ州・テランガーナ州、潜在的に全国展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国内OEM向けゴム産業からのタイヤグレードシリカ需要

国内タイヤメーカーは、厳格な燃費効率および排出規制を満たすため、シリカ配合量を増加させており、沈降シリカをコモディティ原材料ではなく性能上不可欠な添加剤として位置づけている。CEATが社外道路用タイヤユニットにおいて1日105トンから160トンへ生産を拡大し、輸出収益の25%を目標としていることは、規模と世界的な多様化が需要の安定性を支えていることを示している。2020年に複数のタイヤカテゴリが「自由」から「規制」に再分類された輸入制限により、外国からの流入が80%超削減され、シリカ需要が実質的に国内サプライチェーンへと向けられた。SUV販売の拡大とラジアル化の波は、タイヤのより大きなサイズとシリカ使用量の増加につながり、消費をさらに定着させている。インドの沈降シリカ市場は、高性能混合物が原料コストの変動の中でもメーカーの利益率を保全する価格設定上の余地を提供することで直接恩恵を受けている。これらの相互に連動する自動車動向は、特殊ゴムグレードにおける段階的な上昇を持続させる複数年にわたる数量回廊を提供している。

FMCGメジャーによる低VOC歯磨き粉への急速な移行

FMCG各社はオーラルケアラインを揮発性有機溶剤を排除した処方に変更しており、沈降シリカを研磨剤およびレオロジー改質剤として活用するインセンティブが高まっている。Colgate Palmolive Indiaはプレミアムセグメントの収益を3倍にすることを目標としており、そこでは利益率が5〜8パーセントポイント高く、ホワイトニング効果と口腔感覚特性を向上させるシリカグレードの使用が求められている。農村部での衛生普及率は依然として低く、都市部の消費者のうち1日2回歯を磨くのは20%に過ぎず、認知度の向上とともに潜在的な数量の上昇余地が存在する。BIS規格IS 6356:2001は沈降シリカを許可された研磨剤として正式に掲載しており、処方者に規制上の確実性をもたらしている。プレミアム化とコンプライアンスの組み合わせは、コスメティクスおよびパーソナルケアカテゴリへの波及を考慮する前の段階から、インドの沈降シリカ市場に新たな価値プールをもたらしている。

太陽光発電ガラス工場(グリーンフィールド)への政府の推進

太陽光モジュール製造に4,500クローレの予算を充てる生産連動インセンティブスキームは、国内付加価値閾値を義務付けており、太陽光ガラスに使用される特殊シリカの上流工程に波及している[1]インド報道情報局、「高効率太陽光発電モジュールに関する国家プログラム」、pib.gov.in 。計画されている10GW統合容量の追加は、溶融係数と透過率を最適化するための高純度シリカの現地調達を求めている。GHCLがクッチで500,000トンのソーダ灰増設の許可を受けたことは、アルカリ化学品と再生可能エネルギーインフラの戦略的な連携を裏付けている。太陽光ガラスへの10%輸入関税と補助金プログラム全体における含有量要件は、新興工場を価格下落から保護し、予測可能なシリカ需要を支えている。この促進要因はより長期的な時間軸で実現するものの、その規模は地域需要クラスターを再編成する可能性があり、インドの沈降シリカ市場をエネルギー転換への重要な素材供給者として定着させるかもしれない。

農薬化学品用水和剤へのBIS強制準拠

農薬製剤に関するBIS義務付けは、農薬化学品メーカーの処方変更活動を加速させており、各社は流動性制御、分散安定性、および固結防止性能のために沈降シリカに依存している。インド化学品管理安全規則は年間1トン超の物質の登録を義務付けており、一定品質のシリカグレードへの需要を制度化している。インド農薬剤型研究所(IPFT)が開発した水分散性顆粒は溶剤フリーシステムを重視しており、粒子径最適化におけるシリカの機能的優位性と合致している。シアン化ナトリウム輸入に対するアンチダンピング関税は化学品サプライチェーンのさらなる国産化を促し、間接的に国内シリカ需要を強化している。コンプライアンス促進要因は、自動車分野の景気循環からインドの沈降シリカ市場を守る、規制に基礎を置く防御的な成長ポケットを創出している。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ケイ酸ナトリウム排水に関する排水基準の強化 | -0.70% | 全国規模(産業集積地でより厳格) | 短期(2年以内) |

| ソーダ灰価格の変動 | -0.50% | 全国的な影響 | 短期(2年以内) |

| 低価格中国製グレードの輸入浸透 | -0.30% | 全国規模(価格感応度の高い用途で顕著) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ケイ酸ナトリウム排水に関する排水基準の強化

液体排出物に関する規制監視が強化され、国内設備の70%超を占める湿式プロセスユニットへの設備投資要件が増大している。中央汚染管理委員会(CPCB)の草案ガイドラインは、シリカバリューチェーン全体においてゼロ液体排出システム、粉塵抑制、および水リサイクルを義務付けており、コンプライアンスコストを引き上げている。2024年5月にAksharChem(India)Ltd.のグジャラート工場で発生した火災は、近代化プロセス中に直面する操業上の脆弱性を示している。財務力に欠ける中小事業者は撤退または設備更新を延期する可能性があり、大規模かつコンプライアンスを遵守したメーカーへの生産集約が進む。インドの沈降シリカ市場は、したがって近期的な供給逼迫に直面しており、これが需要増加の一部を相殺する一方、競争上の参入障壁を強化している。

低価格中国製グレードの輸入浸透

高い輸送コストにもかかわらず、中国のサプライヤーは依然として粉末および標準ゴムグレードにおいて国内価格を下回っている。農薬化学品や履物など価格感応度の高いセクターの国内バイヤーが輸入品を選好する場合があり、国内の実現価格を圧迫している。タイヤへの輸入規制措置がシリカ流入の一部を吸収した一方、充填材化学品に対しては同等の保護が一律には適用されておらず、構造的なコスト裁定の余地が残っている。広範なコストパリティまたは追加的な貿易措置が実現するまで、インドの沈降シリカ市場において国内事業者がシェアを守るためには、継続的な研究開発と顧客パートナーシップが不可欠である。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終用途産業別:タイヤの支配的地位が市場の発展を牽引

タイヤセグメントは2025年のインドの沈降シリカ市場シェアの36.30%を占め、自動車セクターが充填材需要において定着した役割を担っていることを示している。OEMが転がり抵抗目標と排出基準を達成するためにシリカ強化コンパウンドを採用していることから、数量面での見通しは引き続き高い。一方、オーラルケアおよびコスメティクスは基盤規模は小さいものの、2031年にかけて年平均成長率5.12%を達成すると予測されており、日用消費財における多様化とプレミアム化が進んでいることを示している。

タイヤメーカーは生産の地域化を進めており、CEATの輸出志向型能力増強やApolloのオフロードユニットのグリーンフィールド計画は国内ブランドのグローバルポジショニングを示している。一方、農薬化学品処方業者は水和剤コンプライアンスのために沈降シリカを採用しており、自動車市場の変動から切り離された付随的需要を創出している。エレクトロニクス用途は依然として黎明期にあるが、国家半導体および電池プログラムと連動しており、高純度グレードに対する将来的な需要を示唆している。こうした用途の多様化は、インドの沈降シリカ市場を専門的な製品ラインへと誘導し、単一の最終用途への集中リスクを軽減している。

注記: 全セグメントのセグメントシェアはレポート購入後に閲覧可能

製造プロセス別:湿式プロセスの優位性が技術的移行に直面

湿式プロセス技術は2025年に71.80%の支配的シェアを維持しており、既設ユニットが埋没コストと広範な処方での受け入れを活用している。しかし環境義務付けと水使用制限が乾式プロセスの年平均成長率を4.19%へと加速させており、排出量の少ない製法への段階的な再配分を示している。

湿式プロセス生産者は、強化された規制に準拠するために排水処理設備を改装しており、これがトンあたりの設備投資コストを押し上げ、コスト面での優位性を侵食する可能性がある。乾式プロセスの採用者はエネルギー削減とより精密な形態制御を売り物にしており、オーラルケアおよびマイクロパールニッチでの支持を得ている。予測期間にわたり、インドの沈降シリカ市場では大量生産・価格感応度の高いゴム用途に湿式プロセスが、特殊品・輸出志向セグメントに乾式プロセスが担うという共存が見込まれる。

注記: 全セグメントのセグメントシェアはレポート購入後に閲覧可能

製品形態別:粉末の優勢と特殊形態の成長

粉末グレードは2025年に48.60%のシェアを占め、産業横断的な物流面での使い慣れと混合の容易さを示している。しかしマイクロパールは2031年にかけて年平均成長率4.87%で成長すると予測されており、粉塵フリーで流動性の高い原料を好む自動配合ラインに牽引されている。

マイクロパールは、狭い粒度分布を持つ球形粒子を作り出す精密スプレードライ技術に根差したプレミアム価格を誇る。タイヤおよびパーソナルケア産業の下流コンバーターは、ハウスキーピングの削減と分散速度の向上のためにこれらの特性を重視している。顆粒とビーズは特定の流量プロファイルが必須とされるより小さなニッチを占めている。特殊形態の台頭は、インドの沈降シリカ市場が差別化された価値提案へと成熟していることを確認させる。

グレード別:ゴムグレードの強みが食品グレードの機会を支援

ゴムグレードシリカは2025年に51.50%のシェアで支配的地位を占め、タイヤセクターの数量を直接反映している。食品グレードは2031年にかけて年平均成長率5.07%で最も急速な成長を記録すると見込まれており、強化飲料、ニュートラシューティカル、および食品添加物処方が増加している。

ゴムグレードの需要は車両生産と交換サイクルと密接に相関しているが、その景気循環性は国内タイヤメーカーの輸出実績によって緩和されている。食品、歯科、および飼料グレードは厳格な純度基準によって規制されており、より高いマージンを得られ、景気に左右されにくい緩衝機能を提供している。規制監視の強化と健康意識の高まりがアドレス可能な数量を拡大する一方、飼料グレードおよびテクニカルグレードは電池セパレーターや断熱複合材料への進出を果たしている。これらのグレードダイナミクスは収益源を多様化し、インドの沈降シリカ市場が単一の産業マクロサイクルへ晒されるリスクを低減している。

注記: 全セグメントのセグメントシェアはレポート購入後に閲覧可能

地域分析

西インドは2025年のインドの沈降シリカ市場において34.00%を占め、マハーラーシュトラ州の自動車回廊とグジャラート州の化学品エコシステムが統合サプライチェーンを支えていることが要因となっている。タイヤOEM、ソーダ灰生産者、ムンバイおよびカンドラ周辺の港湾インフラが近接していることで輸送コストが圧縮され、輸出ロジスティクスが支援されている。GHCLのソーダ灰プロジェクトやWackerのコルカタ〜パナガルネットワークのような拡張的動きは、当地域の素材基盤への継続的な投資を示している。

南インドは2031年にかけて年平均成長率4.41%で最も急成長する地域であり、タミルナードゥ州のスリペルンブドゥール〜オラガダムベルトとカルナータカ州のベンガルール拠点が自動車、FMCG、エレクトロニクスメーカーを引き付けている。Tata ChemicalsによるAllied SilicaのクッダロールユニットのM&Aと半導体工場の発表は、シリカ下流の高付加価値化学品へのシフトを示している。ベンガルールのテクノロジースタートアップエコシステムも電池材料ベンチャーを育成しており、超高純度グレードへの初期段階の需要を播種している。

北インドおよび東部・北東インドはより小さなシェアを保有しているが、安定した基礎数量に貢献している。北インドは農業地帯に近接しており、農薬製剤向けシリカの安定的な需要を牽引している。東インドのジャールカンド州およびオリッサ州周辺の産業基盤はゴムおよび耐火物需要に対応している。インフラ整備と継続的な設備増強が段階的な成長を約束しており、インドの沈降シリカ市場が均衡のとれた地理的エクスポージャーを維持することを確保している。

競合環境

インドの沈降シリカ市場は高度に集約されており、Tata Chemicals、Madhu Silica、AksharChem(India)Ltd.などの国内既存勢力が、Evonik、Wacker、Solvayなどのグローバル大手と競合している。Tata Chemicalsがブラウンフィールドのボトルネック解消とAllied Silicaの買収を通じて設備を5倍に増強する戦略は、シェアを守るための積極的なスケール拡大を典型的に示している[2]Tata Chemicals Limited、「企業ショーケース」、ibef.org 。Evonikが「Smart Effects」を創設し、シリカとシランのポートフォリオを統合して、タイヤ、建設、ヘルスケアにわたる複合ソリューションを提供していることは、技術的差別化を強化している。

国際的なプレーヤーは、地域横断的な研究開発と用途研究所を活用することで特殊グレードにおけるリーダーシップを維持している。Wackerのコルカタ工場は国内オーラルケアコンバーターを支援し、パナガルサイトは新興の半導体バリューチェーンにエレクトロニクスグレードシリカを供給している。Solvayは次世代タイヤ向けの高分散性シリカバリアントに注力し、排出基準と連動している。国内の挑戦者はコスト競争力と迅速な顧客サービスを武器にしているが、コンプライアンス設備投資の増大がスケールプレーヤーを有利にする方向で競争の場を再調整する可能性がある。

電池セパレーター、高純度エレクトロニクス、ナノシリカにおける白地機会が、スタートアップや合弁事業への扉を開いている。ベンガルールやハイデラバードの化学品生産者と学術機関との連携は、シリカコーティング電池アノードのパイロット規模生産を探索しており、将来的な破壊的革新の可能性を示している。全体として、競争ダイナミクスはインドの沈降シリカ市場におけるポジショニングを形成する設備規模、環境コンプライアンス、および技術サポートの組み合わせに依存している。

インドの沈降シリカ産業リーダー

Evonik Industries AG

Madhu Silica Pvt. Ltd.

PPG Industries Inc.

Ralington Pharma

Tata Chemicals Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:AksharChem (India) Ltd.はグジャラート州ダヘジにおける沈降シリカ設備の拡張完了を発表し、6,000TPAを追加した。この進展により、同社の沈降シリカ総設備能力は18,000TPAに増加した。

- 2025年1月:EvonikはシリカとシランのDiv部門を「Smart Effects」に統合し、主要セクター全体において統合ソリューションを提供するグローバルプラットフォームを創設するとともに、沈降シリカ用途における地位を強化した。このイニシアティブはイノベーションを推進し、高度なソリューションを提供することでインドの沈降シリカ市場を促進することが期待されている。

インドの沈降シリカ市場レポートの対象範囲

沈降シリカは、沈降と呼ばれる化学プロセスによって製造される非晶質シリカの一形態である。高い表面積と多孔性を持つ微細に分割された粒子から構成される。沈降シリカは、ゴム、プラスチック、塗料、コーティング剤、接着剤、コスメティクスなどの各種製品において充填材および補強剤として広く使用されている。強度や耐摩耗性などの機械的特性の改善を助けるとともに、流動性の向上、粘度制御の改善、テクスチャの改善などの効果をもたらす。

インドの沈降シリカは、最終用途産業(農業、コスメティクス、自動車、エレクトロニクス、その他の最終用途産業)によって区分されている。レポートはインドの沈降シリカについて、上記全セグメントの体積(キロトン)における市場規模と予測を提供している。

| 農業 |

| オーラルケアおよびコスメティクス |

| 農薬化学品 |

| タイヤ |

| エレクトロニクス |

| その他の最終用途産業 |

| 湿式プロセス |

| 乾式プロセス |

| 粉末 |

| ビーズ |

| マイクロパール |

| 顆粒 |

| ゴムグレード |

| 食品グレード |

| 歯科/オーラルケアグレード |

| 飼料グレード |

| その他(電池セパレーターグレード、テクニカル/工業グレード) |

| 最終用途産業別 | 農業 |

| オーラルケアおよびコスメティクス | |

| 農薬化学品 | |

| タイヤ | |

| エレクトロニクス | |

| その他の最終用途産業 | |

| 製造プロセス別 | 湿式プロセス |

| 乾式プロセス | |

| 製品形態別 | 粉末 |

| ビーズ | |

| マイクロパール | |

| 顆粒 | |

| グレード別 | ゴムグレード |

| 食品グレード | |

| 歯科/オーラルケアグレード | |

| 飼料グレード | |

| その他(電池セパレーターグレード、テクニカル/工業グレード) |

レポートで回答される主要な質問

2031年までのインドの沈降シリカ市場の予測数量はどれくらいか?

市場は2025年の基準値162.35キロトンから年平均成長率4.03%で拡大し、2031年までに205.69キロトンに達する見込みである。

インドにおいて沈降シリカの最大需要を牽引する最終用途セクターはどれか?

タイヤセグメントが主導しており、自動車産業が燃費効率の高いシリカ強化コンパウンドへ移行していることから、2025年に36.30%のシェアを保有している。

環境上の理由から普及が進んでいる製造プロセスはどれか?

乾式プロセスは年平均成長率4.19%で進展しており、メーカーがより少ない排出量の発生とより精密な形態制御を求めていることが背景にある。

農薬化学品の沈降シリカ需要に影響を与えている規制上の促進要因は何か?

水和剤処方へのBIS強制準拠が農薬化学品各社に流動性制御と固結防止性能のためのシリカ配合量増加を促している。

環境規制はシリカ生産者にどのような影響を与えているか?

排水基準の強化によりゼロ液体排出システムへの投資が必要となり、操業コストが上昇し、資本力のある大規模企業が有利となっている。

最終更新日: