ゲルマニウム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

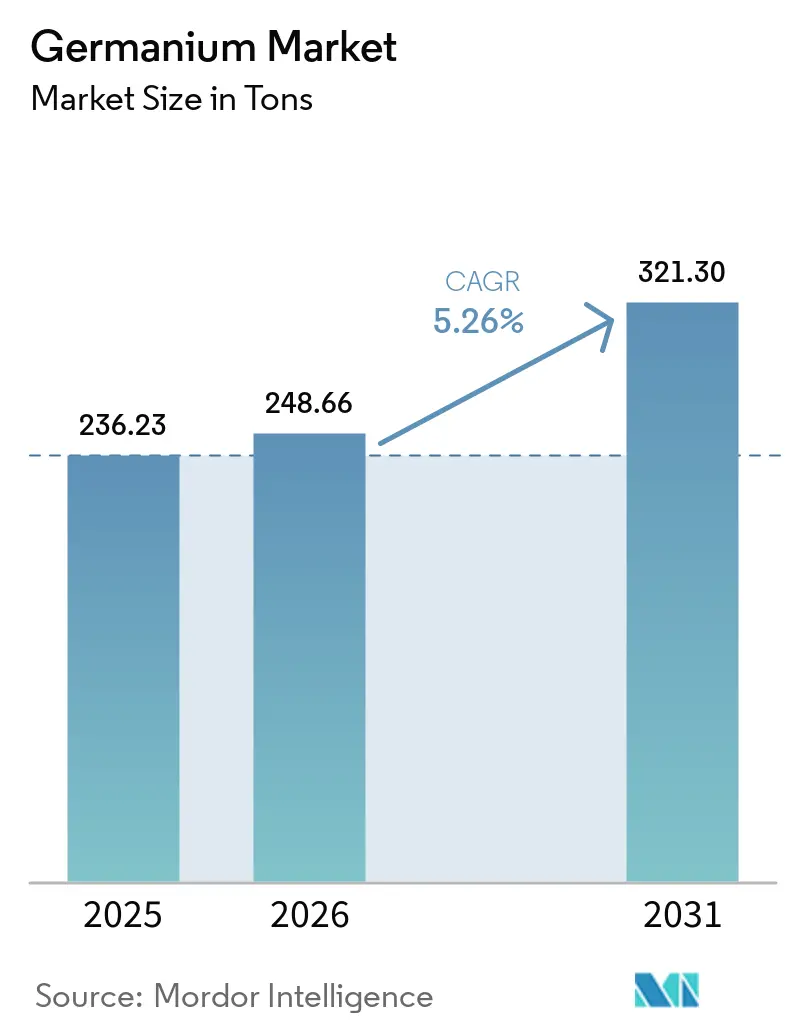

| 市場取引高 (2026) | 248.66 トン |

| 市場取引高 (2031) | 321.30 トン |

| 成長率 (2026 - 2031) | 5.26% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるゲルマニウム市場分析

ゲルマニウム市場規模は2025年に236.23トンと評価され、2026年の248.66トンから2031年には321.30トンに達すると推定されており、予測期間(2026年~2031年)のCAGRは5.26%です。光ファイバー通信、量子コンピューティングハードウェア、自動運転車用熱センサーがいずれもゲルマニウム固有の光学的・電子的特性に依存しているため、高純度原料への需要が高まっています。アジア太平洋地域は58.92%のシェアでゲルマニウム市場を主導しており、これは中国の亜鉛製錬回収ネットワークと日本の精密光学エコシステムによるものです。光ファイバーシステムは体積の34.88%を占め、最も成長の速い用途を代表しており、ゲルマニウム四塩化物(GeCl₄)を低損失プリフォームに消費するハイパースケールデータセンター相互接続および5Gバックホールによって牽引されています。競争の激しさは中程度にとどまっており、中国の3社の精製業者が世界のトン数の約半分を供給する一方、西側企業はリサイクルおよび6N~7N精製を活用してプレミアムセグメントを確保しています。

主要レポートのポイント

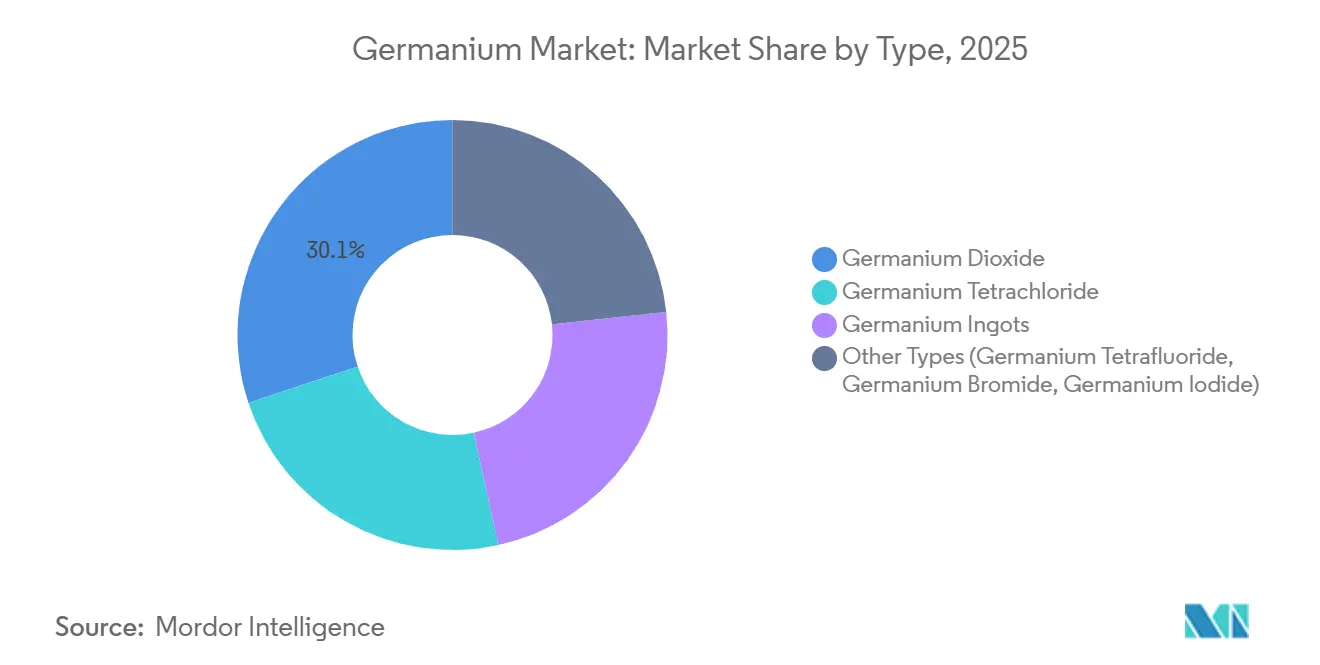

- タイプ別では、二酸化ゲルマニウムが2025年のゲルマニウム市場規模の30.12%を占め、四塩化ゲルマニウムは予測期間(2026年~2031年)において5.58%のCAGRで最も急速な成長が見込まれています。

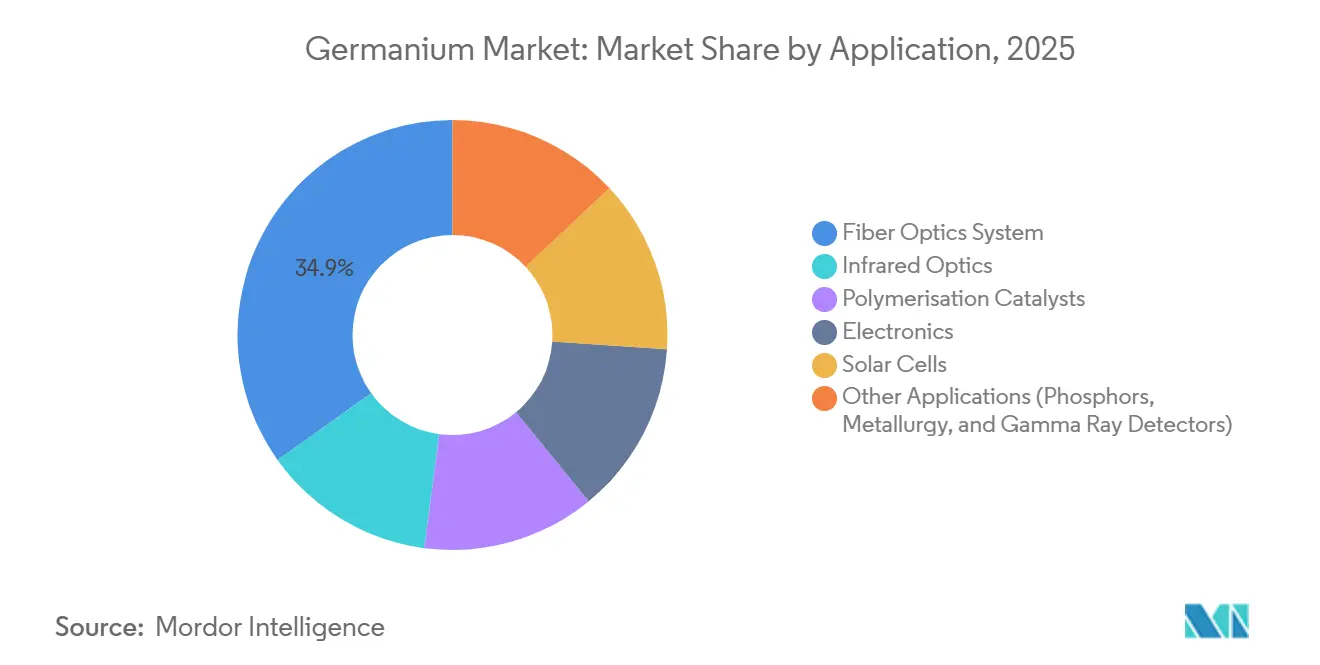

- 用途別では、光ファイバーシステムが2025年のゲルマニウム市場シェアの34.88%をリードし、予測期間(2026年~2031年)において5.72%のCAGRで成長すると予測されています。

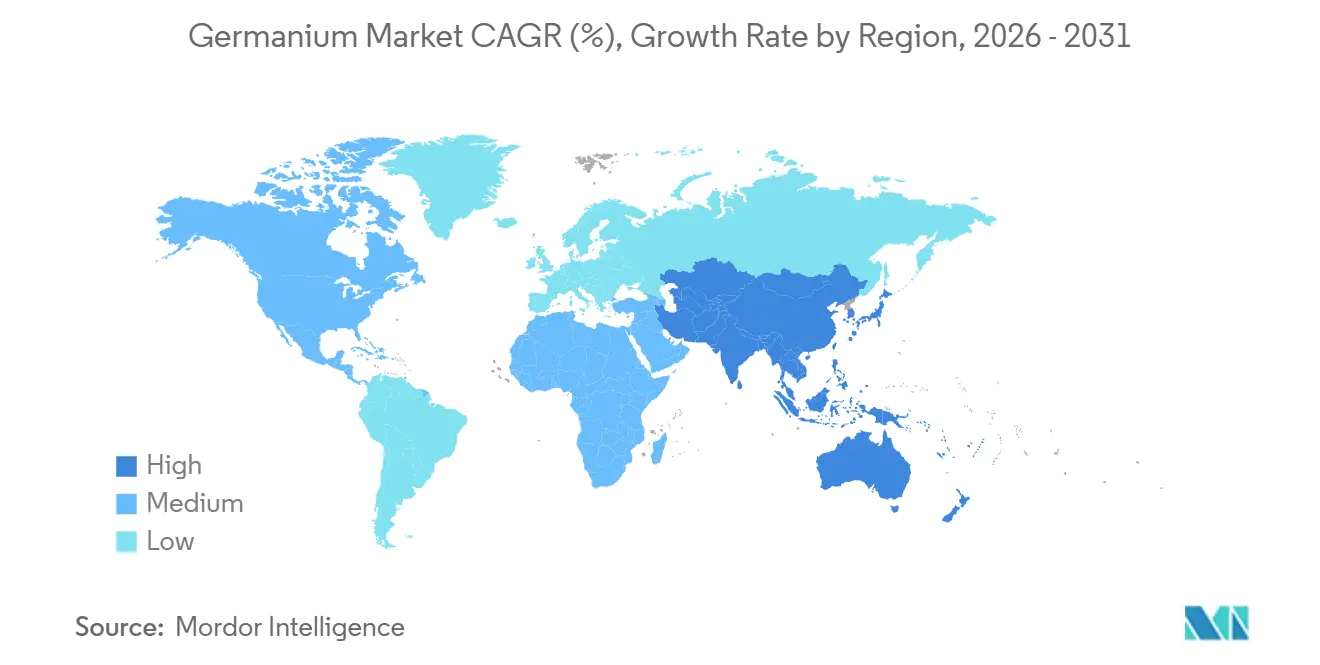

- 地域別では、アジア太平洋地域が2025年のゲルマニウム市場シェアの58.92%を獲得しており、同地域は予測期間(2026年~2031年)において5.59%のCAGRで成長を続ける見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のゲルマニウム市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 光ファイバー通信に対する需要の増大 | +1.8% | アジア太平洋および北米に重点を置いたグローバル | 中期(2~4年) |

| 自動運転車および産業用イメージングにおける赤外線光学への需要急増 | +1.2% | 北米、欧州、急成長するアジア太平洋 | 中期(2~4年) |

| 高効率多接合太陽電池におけるGeサブストレートの採用 | +0.9% | グローバル、宇宙および集光型太陽光発電(CPV)での初期利益 | 長期(4年以上) |

| 量子コンピューティング量子ビットおよび極低温検出器向け超高純度Ge | +0.7% | 北米、欧州、一部のアジア太平洋 | 長期(4年以上) |

| 半導体グレードGeウェーハ能力の国内化に向けた防衛資金 | +0.6% | 米国、欧州連合 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

光ファイバー通信に対する需要の増大

世界のインターネットトラフィックは24ヶ月ごとに倍増しており、通信事業者はゲルマニウムドープコアを持つ曲げ耐性シングルモードファイバーを展開し、1550 nmにおける減衰を0.15 dB/km以下に抑えています[1]電気電子学会、「GeCl₄ MCVDによる低損失ファイバープリフォーム」、ieee.org。主要性能サプライヤーは6ヶ月の受注残を報告しており、四塩化ゲルマニウム(GeCl₄)の供給逼迫を示しています。中国の農村部ブロードバンド推進とインドのBharatNetフェーズIIIを合わせると、2027年までに1,500万ファイバーkmが追加され、これは年間約18トンの四塩化ゲルマニウム(GeCl₄)需要に相当します。中空コアファイバーの代替品は、製造コストが従来の改良化学気相堆積法(MCVD)の3倍以上を超えるため、依然として実験室レベルにとどまっています。プリフォームオフガスをリサイクルする加水分解プラントを運営しているのはベルギーと日本のみであるため、ゲルマニウム市場は依然として一次製錬所の産出量に依存しています。これらの要因が、通信インフラに特化したゲルマニウム市場規模の複数年にわたる上昇を強化しています。

自動運転車および産業用イメージングにおける赤外線光学への需要急増

8~12 µm帯で動作する熱カメラは、大気透過ピークを活用するためにゲルマニウムレンズを必要とします[2]SPIE、「自動車用熱カメラ向けゲルマニウムレンズ」、spie.org。自動車ティア1サプライヤーは、車両1台あたりのゲルマニウム搭載量を2024年の12 gから2028年には22 gに引き上げる見込みです。産業用予知保全システムは2025年に11トンのゲルマニウム光学部品を消費し、半導体ファブおよび石油化学コンプレックスでの成長が最も顕著です。カルコゲナイドガラスは、脆性と吸湿性が大規模展開を制限するため、代替リスクは限定的です。防衛プログラムは年間需要において安定した4~5トンの下限を提供し、ゲルマニウム市場を経済サイクルから保護しています。

高効率多接合太陽電池におけるGeサブストレートの採用

宇宙機関は、AM1.5G(エアマス1.5グローバル)照射下で32%を超える変換効率を達成するIII-V族四接合セル向けの格子整合サブストレートとして、ゲルマニウムウェーハを指定しています。欧州宇宙機関とNASAのプログラムは年間約3.5トンの6インチウェーハを消費し、価格はkg当たり800~1,200米ドルです。地上用集光型太陽光発電は年間50 MW未満の設備容量にとどまるニッチ市場です。Ge-on-Siタンデムコンセプトはサブストレートコストを半減させ、2027年に開始するパイロットラインがコスト目標を達成すれば新たな需要を開拓できる可能性があります。それまでの間、このセグメントのゲルマニウム市場規模への貢献は小さいものの、宇宙ミッションが価格よりも放射線耐性を重視するため、戦略的に重要です。

量子コンピューティング量子ビットおよび極低温検出器向け超高純度Ge

同位体濃縮Geウェーハは99.9%の単一量子ビット忠実度を実証しており、スケーラブルな量子プロセッサの誤り訂正閾値を超えています。世界の濃縮能力は年間200 kg未満であり、リードタイムは24ヶ月に及びます。IntelとDiraqは300 mmパイロットラインに資金を投じており、スポット価格はkg当たり50,000米ドルに向かっています。ガンマ線分光法向け高純度ゲルマニウム検出器は、世界で5社未満のベンダーが供給する10N精製の天然存在比材料を消費します。米国と欧州における量子ハードウェアへの資金調達は2028年までに12億米ドルを超えており、超高純度需要を3倍にし、ゲルマニウム市場の供給ボトルネックを深刻化させる可能性があります。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 亜鉛鉱山副産物としての性質に起因する価格変動 | -0.80% | 輸入原料に依存する地域で深刻な影響を受けるグローバル | 短期(2年以内) |

| シリコンに対する高い精製・結晶成長コスト | -0.50% | グローバル、特に新興生産者およびコスト敏感な用途に影響 | 中期(2~4年) |

| 通信グレードGeCl₄のリサイクルボトルネック | -0.40% | 光ファイバー生産が最も盛んなアジア太平洋および欧州に集中するグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

亜鉛鉱山副産物としての性質に起因する価格変動

ゲルマニウムは亜鉛製錬所のフルーダストから回収されるため、精製産出量はゲルマニウム需要ではなく亜鉛鉱山の経済状況を反映します。スポット価格は、計画外の製錬所停止が光ファイバーの在庫補充と重なった後、2025年1月のkg当たり1,650米ドルから2025年9月には2,180米ドルに急騰しました。長期契約はアジアのバイヤーのリスクを軽減しますが、マージン圧力を精製業者に転嫁します。透明な先物市場が存在しないため、相対取引が主流となり、情報の非対称性が拡大します。一次ゲルマニウムの採掘は、鉱石品位が100 ppm(百万分率)を超えることがほとんどないため、経済的に成立しません。

シリコンに対する高い精製・結晶成長コスト

6N純度へのゾーン精製には15~20パスが必要で、kg当たり180 kWhを消費し、シリコンのエネルギー需要の4倍以上です。塩素化と加水分解により試薬とエネルギーでkg当たり200~300米ドルが追加され、結晶引き上げ前の総製造費用は600~800米ドルに達します。6インチインゴットのチョクラルスキー成長には、1台当たり500万米ドル以上のコストがかかる炉が必要です。シリコンの成熟したサプライチェーンにより太陽電池グレードのコストはkg当たり15米ドル以下に抑えられているため、ゲルマニウムのプレミアムは、高屈折率または格子定数が価格感度を上回るニッチ用途に使用を限定しています。これらの構造的なコスト障壁が、より広いゲルマニウム市場における体積成長を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:光ファイバープリフォームが光学ブランクを上回る中、四塩化物が伸長

二酸化ゲルマニウムは2025年のゲルマニウム市場で30.12%のシェアを保持し、重合触媒および赤外線光学ブランクに支えられています。PET(ポリエチレンテレフタレート)メーカーがより安価なアンチモン系を試験しているため、成長はゲルマニウム市場全体の規模を下回っています。四塩化ゲルマニウムは予測期間(2026年~2031年)において5.58%のCAGRで最も成長の速いタイプであり、MCVD(改良化学気相堆積法)およびPCVD(プラズマ化学気相堆積法)のファイバープリフォームラインは400Gおよび800Gトランシーバーの展開を支えるGeCl₄ドーピングに依存しています。コモディティグレードのインゴットはkg当たり約1,200米ドルで取引される一方、7N同位体濃縮ウェーハはkg当たり50,000米ドルで取引されており、純度ニーズの乖離を反映しています。四フッ化ゲルマニウムやヨウ化物などのニッチ化合物はトン数の3%未満を占め、商業的な勢いは限定的です。

リサイクルイニシアチブは、特にGeCl₄オフガスおよび使用済み赤外線レンズから、2030年までに年間6~8トンの追加供給が可能です。ISO 9001は主流の品質管理には十分ですが、量子および防衛バイヤーはNIST SRM 1537(米国国立標準技術研究所標準参照物質1537)へのトレーサビリティを要求します。2020年から2025年の過去のCAGRは4.1%であり、これはCOVID-19が通信および自動車生産を減速させたためです。2031年までの5.26%への回復は、潜在的なインフラ需要を示しています。その結果、光ファイバー展開が世界的に加速するにつれ、四塩化物が占めるゲルマニウム市場シェアは拡大し続けるでしょう。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

用途別:光ファイバーがシェアと成長を主導し、量子ニッチがプレミアムを獲得

光ファイバーインフラは2025年のゲルマニウム市場の34.88%を占め、予測期間(2026年~2031年)において5.72%のCAGRで他のすべての用途を上回ると予測されています。四塩化ゲルマニウム(GeCl₄)ドーピングは屈折率コントラストを低下させ、混雑した都市の管路における小型ケーブルルーティングを可能にします。赤外線光学はゲルマニウム市場の2番目に大きなセグメントであり、ゲルマニウムの高屈折率により自動車用ナイトビジョンおよび産業用サーモグラフィ向けの薄型レンズが実現します。重合触媒の使用量は8~10トンで安定していますが、欧州連合の化学品の登録・評価・認可・制限(EU REACH)規制に基づくアンチモンフリー代替品からの逆風に直面しています。主にSiGe HBT(シリコンゲルマニウムヘテロ接合バイポーラトランジスタ)を含むエレクトロニクス用途は、5G基地局需要に支えられ、2025年に9トンを消費しました。

宇宙グレードの太陽電池は年間3.5トンを寄与しており、新しいGe-on-Siタンデムは2027年以降にその基盤を拡大できる可能性があります。HPGe(高純度ゲルマニウム)検出器は、核セキュリティ予算の増加に伴い緩やかな成長を続けています。その他の小規模な用途、LED(発光ダイオード)蛍光体、およびアルミニウム合金添加剤は合計6~7トンです。光ファイバー安全性に関するIEC 60825(国際電気標準会議60825)および防衛光学に関するMIL-STD-810(軍用規格810)への準拠は認証上のオーバーヘッドを追加しますが、供給を制約することはほとんどありません。したがって、ゲルマニウム市場は通信および熱画像用途に根ざしたまま、超高純度の量子ニッチがトン当たりの収益を不均衡に獲得しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋地域は2025年のゲルマニウム市場で58.92%のシェアをリードし、2031年までに5.59%のCAGRで成長する見通しです。中国の雲南省には亜鉛製錬所と精製所が一体化した複合施設があり、フルーダスト中のゲルマニウム品位が0.8~1.2%と高く、輸入原料に対してコスト優位性を持っています。日本は数十年にわたるゾーン精製の専門知識を活かして精密光学向けの6N~7Nインゴットを供給し、韓国のファウンドリはSiGeエピタキシー向けに年間4~5トンを必要としています。インドの光ファイバー建設は、農村部ブロードバンドの拡大に伴い2025年に前年比22%の消費成長を記録しました。

北米では、Teck ResourcesのTrail製錬所が年間8~10トンを回収し、2027年までに4トンの拡張を計画している一方、5N Plusはモントリオールで輸入原料を7Nウェーハにアップグレードしています。カリフォルニア州とマサチューセッツ州の量子コンピューティングクラスターが濃縮Geへの需要を支えています。カナダの重要鉱物戦略は2030年までに精製能力の倍増を目標としていますが、資金調達上の障壁が依然として存在します。

欧州では、欧州連合(EU)の重要鉱物の40%を国内で処理する2030年義務化がベルギーとドイツでの実現可能性調査を推進していますが、高い電力料金がプロジェクト承認を遅らせています。その他の地域は市場シェアが大幅に少なく、コンゴ民主共和国での小規模回収事業と制裁下のロシアが国内顧客へのシフトを進めています。全体として、地域の多様化努力は貿易フローを変化させますが、2031年を通じてアジア太平洋地域がゲルマニウム市場シェアのトップに君臨し続けるでしょう。

競合状況

ゲルマニウム市場は中程度に集約されています。中国企業は垂直統合された亜鉛製錬を通じてコストリーダーシップを発揮する一方、西側サプライヤーはリサイクル、同位体濃縮、および厳格なESG(環境・社会・ガバナンス)コンプライアンスで差別化しています。技術アップグレードはゾーン精製炉の自動化とリアルタイム分光法の導入に焦点を当てており、Umicoreの6N歩留まりは2023年から2025年の間に82%から91%に向上しました。規制の影響は依然として軽微であり、同位体材料の輸出規制と塩素化ラインの環境許可に限定されていますが、米国と欧州連合における重要鉱物の指定が資本配分を形成し始めています。

ゲルマニウム産業のリーダー企業

Teck Resources Limited

Umicore

Yunnan Chihong Zinc & Germanium Co., Ltd.

5N Plus

CNGE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Blue Moon Metals Inc.は、Teck Resources Limitedの子会社であるTeck American Incorporatedが、ユタ州に位置する過去に生産実績のあるApexゲルマニウム(Ge)、ガリウム(Ga)、銅(Cu)鉱山の100%所有権をBlue Moonに移転したと発表しました。これにより、Teckは北米の供給確保を目的とした米国重要鉱物プロジェクトの統合パイプラインを支援する主要なステークホルダーとして位置付けられました。

- 2025年8月:Korea ZincとLockheed Martinは、ゲルマニウムの供給と調達を強化するためのMOUを締結し、強靭なサプライチェーンの構築を目指しています。Korea Zincは中国以外から調達した原材料を使用して高純度ゲルマニウムを生産し、Lockheed Martinに供給します。

世界のゲルマニウム市場レポートの範囲

ゲルマニウムは元素記号Ge、原子番号32の化学元素です。炭素族に属する光沢のある硬い灰白色の半金属です。ゲルマニウムはシリコンに似た特性を持ち、様々なハイテク用途に使用されています。

ゲルマニウム市場は、タイプ、用途、および地域に基づいてセグメント化されています。タイプ別では、四塩化ゲルマニウム、二酸化ゲルマニウム、ゲルマニウムインゴット、その他(ゲルマニウムウェーハ、ゲルマニウム化合物)に区分されています。用途別では、赤外線光学、光ファイバー、エレクトロニクス、その他(LED技術、太陽電池)に区分されています。本レポートは、主要地域の11ヶ国におけるゲルマニウム市場の規模と予測も対象としています。各セグメントの市場規模と予測は体積(トン)ベースで行われています。

| 二酸化ゲルマニウム |

| 四塩化ゲルマニウム |

| ゲルマニウムインゴット |

| その他のタイプ(四フッ化ゲルマニウム、臭化ゲルマニウム、ヨウ化ゲルマニウム) |

| 光ファイバーシステム |

| 赤外線光学 |

| 重合触媒 |

| エレクトロニクス |

| 太陽電池 |

| その他の用途(蛍光体、冶金、ガンマ線検出器) |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| ベルギー | |

| ロシア | |

| その他の欧州 | |

| その他の地域 | 南米 |

| 中東・アフリカ |

| タイプ別 | 二酸化ゲルマニウム | |

| 四塩化ゲルマニウム | ||

| ゲルマニウムインゴット | ||

| その他のタイプ(四フッ化ゲルマニウム、臭化ゲルマニウム、ヨウ化ゲルマニウム) | ||

| 用途別 | 光ファイバーシステム | |

| 赤外線光学 | ||

| 重合触媒 | ||

| エレクトロニクス | ||

| 太陽電池 | ||

| その他の用途(蛍光体、冶金、ガンマ線検出器) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| 韓国 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| ベルギー | ||

| ロシア | ||

| その他の欧州 | ||

| その他の地域 | 南米 | |

| 中東・アフリカ | ||

レポートで回答される主要な質問

2031年までのゲルマニウム需要の予測体積は?

ゲルマニウム市場は2026年から2031年にかけて5.26%のCAGRで拡大し、2031年までに321.30トンに達すると予測されています。

どの用途セグメントが最も大きな増分体積を追加しますか?

光ファイバーシステムが最大の増分トン数を寄与し、5Gおよびハイパースケールデータセンター展開を背景に5.72%のCAGRで成長します。

ゲルマニウムの供給が亜鉛価格に敏感な理由は何ですか?

精製ゲルマニウムのほぼすべては亜鉛製錬の副産物として回収されるため、亜鉛鉱山産出量の変動はゲルマニウム原料の入手可能性とスポット価格に直接影響します。

政策イニシアチブはどのように地域供給を形成していますか?

米国のCHIPSおよび欧州連合の重要原材料に関する法律は、国内精製およびウェーハ生産に資金を提供し、今後10年以内に中国からの供給多様化を目指しています。

量子コンピューティングウェーハに必要な純度グレードは何ですか?

量子プロセッサは、99.9%を超える量子ビット忠実度を実現するため、kg当たり約50,000米ドルで価格設定された7Nグレードの同位体濃縮⁷⁴Geウェーハを使用します。

最終更新日: