ニオブペンタオキサイド市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

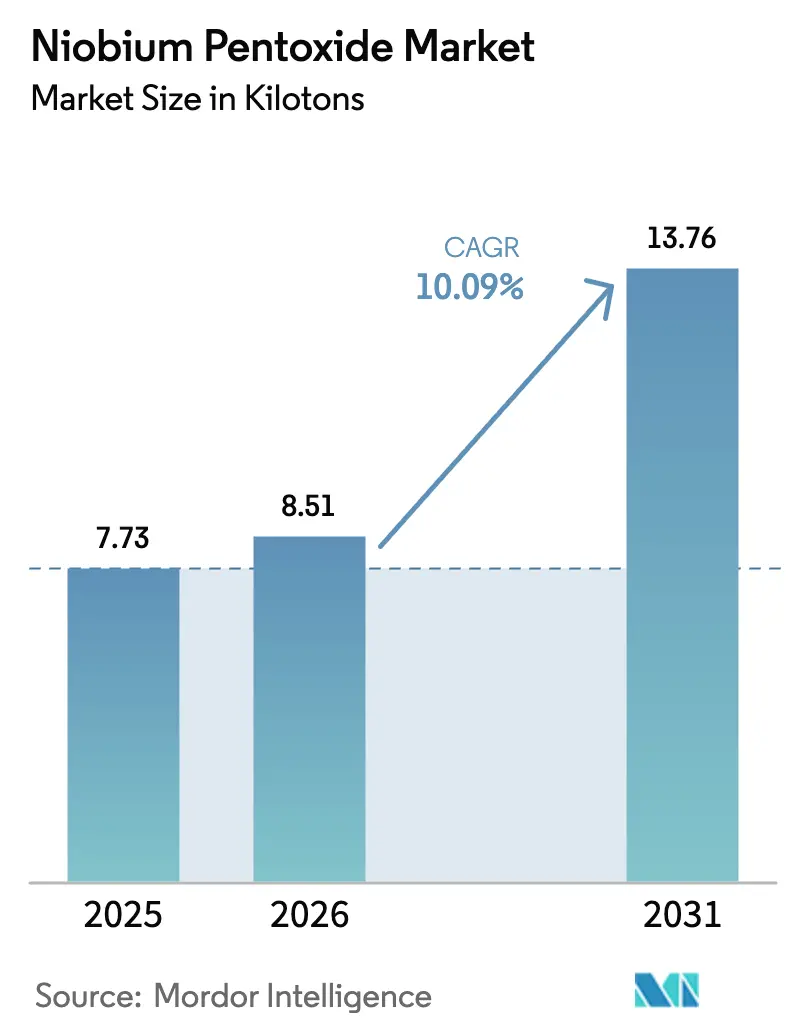

| 市場取引高 (2026) | 8.51 キロトン |

| 市場取引高 (2031) | 13.76 キロトン |

| 成長率 (2026 - 2031) | 10.09% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるニオブペンタオキサイド市場分析

ニオブペンタオキサイド市場規模は、2025年の7.73キロトン、2026年の8.51キロトンから、2031年には13.76キロトンへと拡大する見込みであり、2026年から2031年にかけてCAGR 10.09%を記録すると予測されています。アジアにおける堅調なインフラ投資、北米における航空宇宙フリートの安定的な更新サイクル、および超急速充電バッテリー化学の急速な普及が、二桁台の需要成長を持続させています。高強度鋼における大量消費が引き続き数量を下支えする一方、光学ガラス、積層造形粉末、5G無線周波数スパッタリングターゲットといった急速に拡大するニッチ用途が全体的な付加価値ミックスを改善しています。ブラジル以外でのサプライチェーン多様化の取り組みは2024年以降加速していますが、CBMMの支配的な鉱石埋蔵量が依然として価格形成を下支えしています。そのため、先見性のある調達チームは長期引取契約を締結し、ボラティリティをヘッジするためにクローズドループリサイクルへの投資を進めています。

主要レポートのポイント

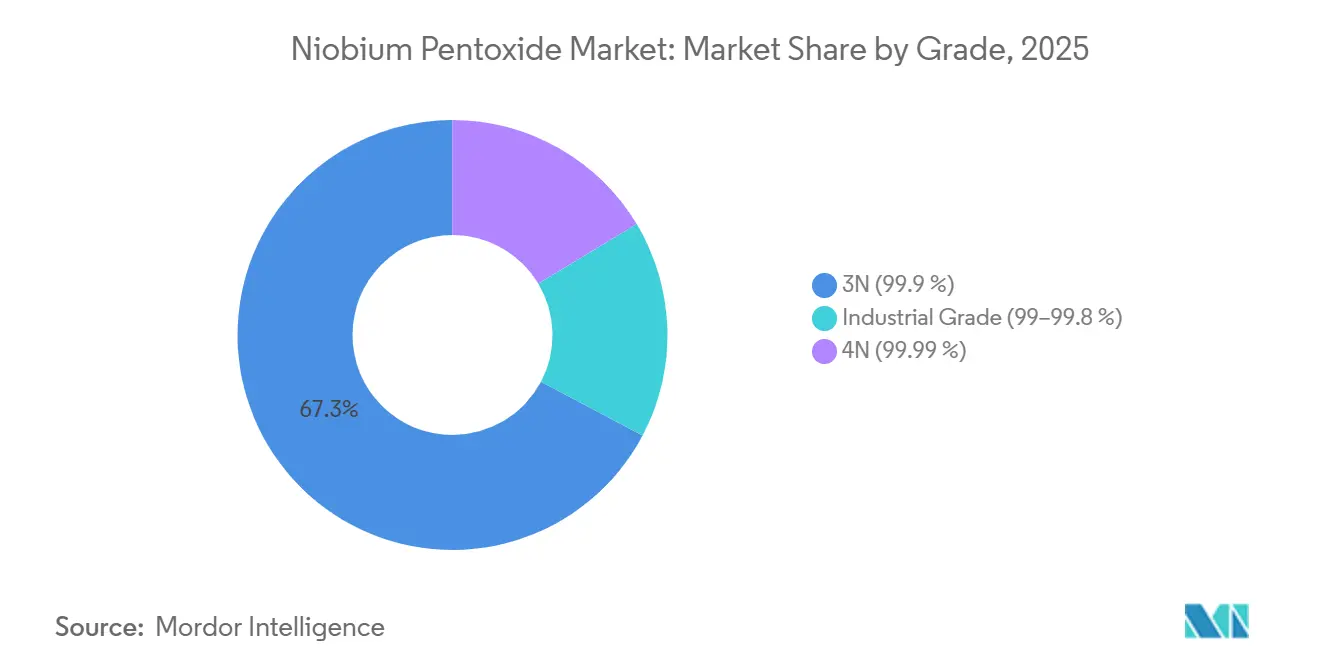

- グレード別では、3N純度セグメントが2025年のニオブペンタオキサイド市場シェアの67.26%を占め、2031年にかけてCAGR 10.77%で拡大しています。

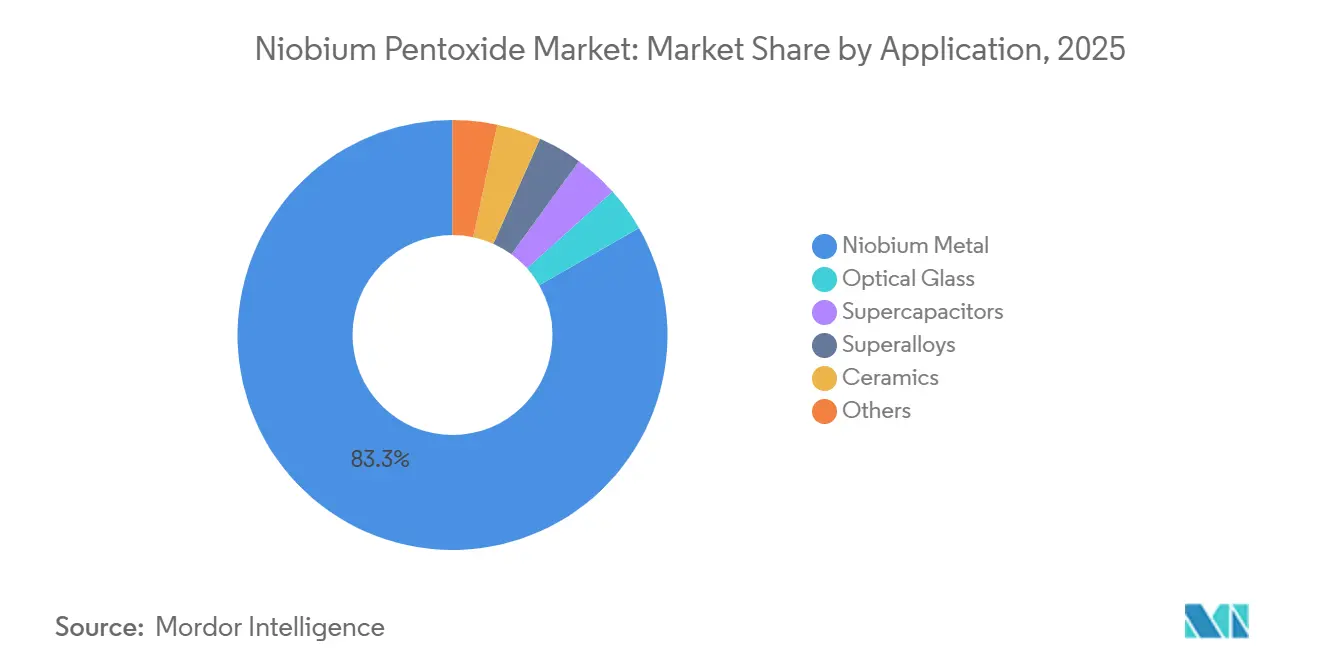

- 用途別では、ニオブ金属製造が2025年のニオブペンタオキサイド市場規模の83.30%を占め、2031年にかけてCAGR 10.41%で成長しています。

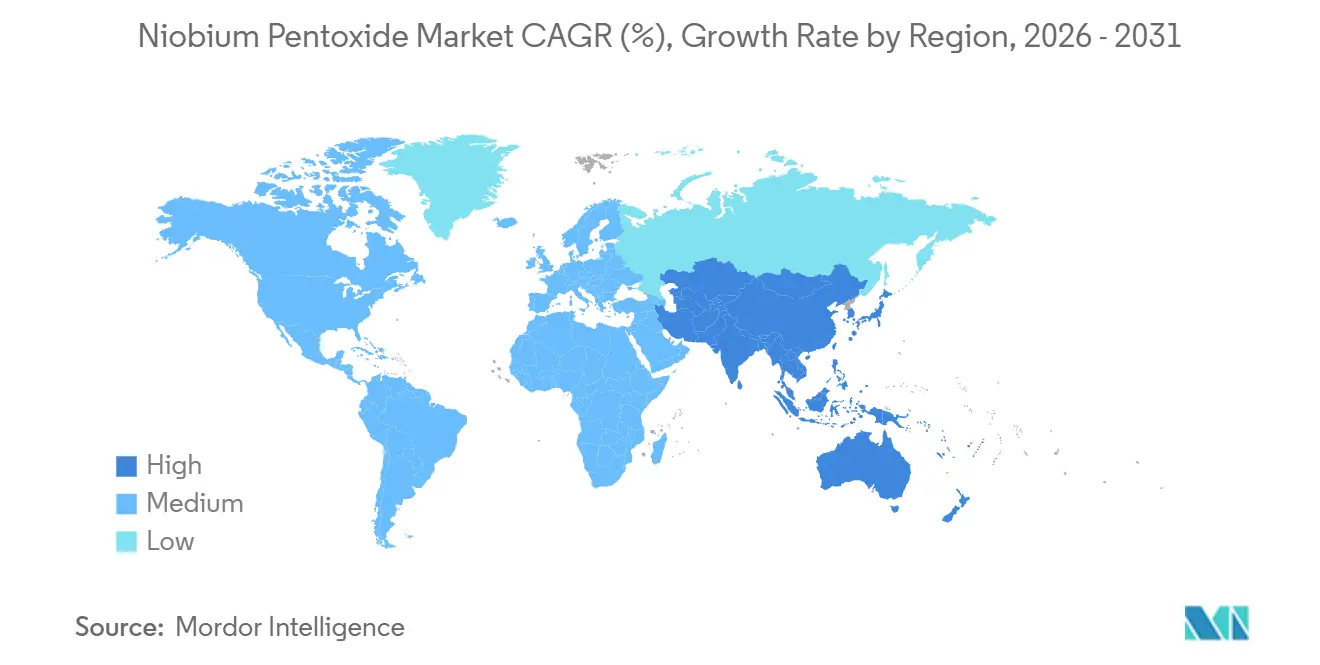

- 地域別では、アジア太平洋が2025年の世界数量の46.72%をリードしており、同地域は2031年にかけてCAGR 12.59%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のニオブペンタオキサイド市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高屈折率光学ガラスへの需要増大 | +1.2% | アジア太平洋、北米 | 中期(2〜4年) |

| 高強度鋼および超合金における採用拡大 | +3.8% | 世界全体 | 長期(4年以上) |

| Nb₂O₅ベースの急速充電バッテリーおよびスーパーキャパシタの拡大 | +2.5% | アジア太平洋、欧州 | 中期(2〜4年) |

| 5G・ARスパッタリングターゲットへの新興用途 | +1.1% | アジア太平洋、北米 | 短期(2年以内) |

| PbOを代替する鉛フリー高誘電率セラミックス | +1.3% | 欧州、北米、アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高屈折率光学ガラスへの需要増大

日本のガラスメーカーは2024年、スマートフォンおよび拡張現実レンズプログラムの需要を満たすため、Nb₂O₅添加ブランクの生産を増強し、鉛を添加せずに1.9を超える屈折率を達成しました。非球面カメラ素子には現在最大20重量%のニオブペンタオキサイドが含まれており、プレミアムスマートフォンにおける薄型モジュールおよびヘッドマウントディスプレイにおける軽量光学系を実現しています。自動車メーカーも、散乱損失を低減するため、固体ライダー導波路にニオブ添加シリカを採用し始めています。光学用途は世界数量の2%未満を消費するに過ぎませんが、そのマージンプレミアムが4N精製の増分能力を支えています。そのため、生産者は高付加価値ガラスとバルク鋼チャネルへの配分を調整し、資産稼働率を最大化しています。

高強度鋼および超合金における採用拡大

パイプライン建設業者は、溶接後熱処理なしにAPI 5L X80グレードを達成するため、0.02〜0.05%のニオブ添加に依存しており、これにより北極圏および深海プロジェクトの工期短縮が可能となっています[1]米国石油協会、「API 5L: 2024年版」、api.org。中国は2024年から2025年にかけて年間約8,000キロメートルの送電パイプラインを敷設し、鉄筋需要の伸びが鈍化する中でもフェロニオブ需要を堅調に維持しました。航空分野では、Inconel 718などのニオブ含有超合金が650℃以上でのクリープ抵抗性を発揮し、2024年に認定されたギアードターボファンディスクの必須要件となっています。インフラと航空宇宙からの二重の需要が、バルク酸化物消費の長期的な基盤を確保しています。

Nb₂O₅ベースの急速充電バッテリーおよびスーパーキャパシタの拡大

Nb₂O₅アノードは、擬似容量性リチウム挿入がデンドライト成長を回避するため、6分で80%まで充電できます。中国のセルメーカーは4Cレートに対応する複合アノードを試験導入しており、電気バスフリートのデポスケジュールにおける折り返し充電を可能にしています。東芝の従来のチタン酸塩化学は20,000サイクルを実証しましたが、ニオブペンタオキサイドは同等の寿命でエネルギー密度を30%向上させています。Nb₂O₅のコストは合成黒鉛の8〜10倍ですが、充電器とフリートを共同最適化することでシステムレベルの経済性が改善し、2030年までにバッテリー需要が世界の酸化物数量の7%に達する可能性があります。

5G・ARスパッタリングターゲットへの新興用途

無線周波数フィルターは、ニオブペンタオキサイドの高誘電率を利用して、挿入損失を増やすことなくフットプリントを縮小しています[2]IEEE マイクロ波シンポジウム議事録、「高誘電率誘電体層」、ieee.org。Materion と Kurt J. Lesker は2024年にサムスンのフロントエンドモジュール向けに4Nターゲット能力を拡大しました。拡張現実導波路はNb₂O₅の550nmにおける屈折率2.3を活用し、コンシューマー向けヘッドセットにおける薄型回折スタックを実現しています。スパッタリングターゲットはトン数の1%未満を占めるに過ぎませんが、3倍の価格プレミアムを誇り、精製業者が専用の超高純度ストリームを確保する動機となっています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| Nb₂O₅粉塵曝露による健康・安全上の懸念 | -0.8% | 北米、欧州 | 短期(2年以内) |

| ブラジルへのサプライチェーン集中 | -1.5% | 世界全体 | 長期(4年以上) |

| 超高純度精製の高エネルギー消費および炭素フットプリント | -1.2% | 欧州、北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

Nb₂O₅粉塵曝露による健康・安全上の懸念

米国労働安全衛生局(OSHA)は呼吸性ニオブ化合物粉塵を5 mg/m³に制限しており、精製業者は密閉型ハンドリングおよびリアルタイムモニターの設置を余儀なくされています。欧州のREACH規制は1トンを超える数量に対して川下の曝露評価を義務付けており、新規ラインにおけるコンプライアンスエンジニアリングコストが8〜12%増加しています。北米の中小コンバーターはこれらの費用を償却するために合併が進み、2025年には2020年の11社から7社に減少しています。自動化および不活性ガス移送により訴訟リスクは軽減されますが、1〜2ポイントのマージン侵食が続いており、短期的な投資意欲を抑制しています。

ブラジルへのサプライチェーン集中

CBMMのアラシャ鉱山は2.5% Nb₂O₅品位で8億4,200万トンの埋蔵量を有し、経済的に回収可能な鉱石の約85%に相当します。2024年のブルマジーニョ尾鉱ダム崩壊後に6ヶ月間の州全体の採掘審査が発動されたように、単一の労働争議や許可凍結が数週間以内に世界供給を混乱させる可能性があります。防衛機関はニオブを重要鉱物として位置付けており、米国国防総省は2024年にペンシルベニア州での国内酸化物生産再開に2,640万米ドルを拠出しました。しかし、新規鉱山が安定生産に達するには通常10年を要するため、買い手は引き続き6〜9ヶ月分の安全在庫を保有しており、スポット流動性を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

グレード別:超高純度3Nが冶金フィードストックを支配

3Nグレードは2025年の世界数量の67.26%を占め、フェロニオブおよびマスターアロイチェーンの優先フィードストックとしての地位を確立しています。このセグメントは2031年にかけてCAGR 10.77%を記録すると予測されており、ニオブペンタオキサイド市場全体の拡大ペースと歩調を合わせています。工業グレード酸化物は、顔料およびガラス用途が広い不純物許容範囲を持ち、低コストのジルコニウムまたはセリウム化合物による部分代替が可能なため、後塵を拝しています。一方、4Nセグメントは半導体スパッタリングターゲットおよび単結晶成長に使用されており、無線周波数フィルター需要の増加に伴い急速に拡大しています。JX Advanced Metals Corporationは2024年に韓国のファブへの供給のため4N能力を40%増強しており、超高純度ストリームが複数年の数量コミットメントに裏付けられた場合にプレミアム価格設定を正当化できることを示しています。

長年にわたる四半期ごとのフェロニオブベンチマークが冶金グレード買い手をスポットボラティリティから保護し、ニオブペンタオキサイド市場全体で予測可能なキャッシュフローを促進しています。対照的に、4N精製業者は年間最大30%変動する半導体設備投資サイクルに左右されなければなりません。ISO 11135:2024は現在、タンタルおよびチタンを500 ppm以下に制限する中間的な「医療機器」グレードを定義しており、バルク3Nと超高純度4Nの間のスペクトルを事実上分割しています。ISO 9001と新しい医療規格の両方に認証を取得したコンバーターは、新興の滅菌およびイメージングニッチを獲得する態勢が整っています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

用途別:ニオブ金属製造が需要を牽引

ニオブ金属は2025年のニオブペンタオキサイド数量の83.30%を吸収しましたが、これはマイクロアロイ鋼が世界の建設およびエネルギーパイプラインを支配しているためです。このセグメントは2031年にかけてCAGR 10.41%で成長すると予測されており、予測されるパイプラインマイレージおよびタービン建設速度を反映しています。光学ガラス需要はカメラモジュール出荷量および初期ライダー採用によって牽引されています。スーパーキャパシタと超合金はいずれも、電気自動車のデューティサイクルおよびガスタービンの高温燃焼温度により、全体成長率を上回るペースで拡大しています。2027年のRoHS期限後に自動車制御ユニットでPZTをKNNコンデンサが代替するよう義務付けられれば、セラミックスは急速に拡大する可能性があります。

2030年までに、積層造形粉末およびバッテリーグレード酸化物が普及するにつれ、高付加価値エレクトロニクスおよびバッテリーセグメントがニオブ金属の支配的地位を78〜80%に縮小させる可能性があります。TANIOBISは2024年にプロセスエネルギーを30%削減するスプレー熱分解ルートを特許取得しており、コスト競争力のあるバッテリー前駆体の潜在的な転換点となっています。クローズドループ超合金リサイクルは依然として未発達であり、退役タービンディスクから回収されるニオブは10%未満ですが、湿式冶金の進歩により循環経済目標と連動する二次フィードストックが解放される可能性があります。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年のニオブペンタオキサイド市場数量の46.72%を占め、2031年にかけてCAGR 12.59%で成長すると予測されており、最も成長の速い地域となっています。中国の世界粗鋼生産量の54%シェアがフェロニオブ需要を下支えする一方、日本と韓国は半導体および光学バリューチェーンに結びついた超高純度ニッチを担っています。インドの高速道路整備および石油・ガスパイプライン拡張がニオブマイクロアロイ鋼への需要を押し上げており、2026年までに25,000キロメートルの新規高速道路を目指す政策目標に支えられています。ベトナムとインドネシアは、高層建築向けにフェロニオブを指定する一貫製鉄所を稼働させるにつれ、新興の二次拠点として台頭しています。

北米および欧州のニオブペンタオキサイド消費は成熟した鉄鋼需要の影響を受けています。米国は2025年にタイトルIII補助金2,640万米ドルのもとボイヤータウンで国内酸化物生産を再開し、航空宇宙・防衛フローを単一ソースリスクから保護しています。欧州は半導体装置向けに4N純度に傾いていますが、EU排出量取引制度(ETS)の下での炭素価格設定が精製コストを押し上げており、一部のコンバーターが超高純度工程をアジアに移転しています。2024年のEU重要原材料法はニオブプロジェクトの許認可を合理化していますが、アジア供給との価格均衡は依然として達成困難です。

南米、中東、アフリカではニオブペンタオキサイドへの需要が高まっています。マラウイにおけるGlobe Metalsのカニカプロジェクトは2024年に最終決定され、2027年に年産3,267トンでの初回生産を目標としており、世界需要の4%を供給し上流基盤を多様化する可能性があります。中東での採用は、2024年に着工したサウジアラムコのジャフラフ田を例として、サワーガスパイプライン向けニオブ安定化ステンレス鋼に集中しています。これらのニッチな地域需要ドライバーは、ブラジルでの混乱に対する小規模ながら戦略的に重要なバッファーを提供しています。

競合環境

ニオブペンタオキサイド市場は高度な集約化を特徴としており、主要プレーヤーは垂直統合と技術革新を活用して競争優位を維持しています。これらの企業は生産効率の向上と、特に電気自動車やエネルギー貯蔵などの新興分野における革新的な用途の探索に向けて研究開発に多大な投資を行っています。業務効率を確保するため、企業は生産能力を拡大し、バリューチェーン全体で戦略的パートナーシップを形成し、原材料供給を確保して流通ネットワークを最適化しています。メーカーとエンドユーザー間の協力が増加しており、カスタマイズされた高性能ソリューションの開発に焦点が当てられています。さらに、市場リーダーは持続可能性への取り組みを統合し、グリーン製造慣行を採用しながら、地域生産拠点および戦略的流通アライアンスを通じてグローバルプレゼンスを強化しています。

ニオブペンタオキサイド産業リーダー

CBMM

CMOC

JX Advanced Metals Corporation

AMG

XIMEI Resources Holding Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:AMG Advanced Metallurgical Groupは、航空宇宙およびエネルギー需要に対応した米国ニオブ金属生産に向け、ペンシルベニア州およびオハイオ州でのサイト調査を公表しました。

- 2024年11月:JX Advanced Metals Corporationは、サムスンの無線周波数フィルターラインに対応するため、倉見における4N酸化物能力を40%増強しました。

- 2024年6月:Materionは、5nm以下の半導体ノード向けにSEMI MF1188認証を取得したスパッタリングターゲットを発売しました。

世界のニオブペンタオキサイド市場レポートの調査範囲

ニオブペンタオキサイド(ニオブ(V)酸化物)は、化学式Nb₂O₅で表される化学化合物です。この白色で無臭の結晶性粉末は水に不溶です。その独自の特性により、ニオブペンタオキサイドはエレクトロニクス、光学、航空宇宙、生体医工学など多様な産業で用途が見出されています。

ニオブペンタオキサイド市場はグレード、用途、地域別にセグメント化されています。グレード別では、市場は工業グレード、3N、4Nに分類されています。用途別では、市場はニオブ金属、光学ガラス、スーパーキャパシタ、超合金、セラミックス、その他にセグメント化されています。本レポートは主要地域の18カ国における世界のニオブペンタオキサイド市場の規模と予測も網羅しています。各セグメントの市場規模と予測は数量(トン)ベースで行われています。

| 工業グレード(99〜99.8%) |

| 3N(99.9%) |

| 4N(99.99%) |

| ニオブ金属 |

| 光学ガラス |

| スーパーキャパシタ |

| 超合金 |

| セラミックス |

| その他 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| トルコ | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| グレード別 | 工業グレード(99〜99.8%) | |

| 3N(99.9%) | ||

| 4N(99.99%) | ||

| 用途別 | ニオブ金属 | |

| 光学ガラス | ||

| スーパーキャパシタ | ||

| 超合金 | ||

| セラミックス | ||

| その他 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| トルコ | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年のニオブペンタオキサイド市場規模はどのくらいで、2031年にかけて期待されるCAGRはどのくらいですか?

ニオブペンタオキサイド市場は2026年に8.51キロトンと推定され、2031年までに13.76キロトンに達すると予測されており、CAGR 10.09%を反映しています。

現在ニオブペンタオキサイドの需要を支配している純度グレードはどれですか?

3Nグレードは2025年数量の67.26%を占め、2031年にかけてCAGR 10.77%で成長すると予測されています。

ニオブペンタオキサイド消費量のうち、ニオブ金属製造に向けられる割合はどのくらいですか?

フェロニオブおよびマスターアロイを含むニオブ金属製造は、2025年の総酸化物数量の83.30%を吸収しました。

ニオブペンタオキサイド需要をリードしている地域はどこで、どのくらいの速さで成長していますか?

アジア太平洋は2025年数量の46.72%を占め、2031年にかけてCAGR 12.59%で拡大しています。

サプライチェーン集中が主要なリスク要因と見なされる理由は何ですか?

世界の経済的に回収可能な鉱石埋蔵量の約85%がブラジルのアラシャ鉱山に集中しているため、そこでの混乱が世界的な供給不足と価格急騰を引き起こす可能性があります。

高純度ニオブペンタオキサイド需要を押し上げると見込まれる新興用途は何ですか?

6分で充電状態80%に達する急速充電バッテリーアノードが、2030年までにバッテリーグレード酸化物を総需要の7%に押し上げると期待されています。

最終更新日: