オランダ歯科用機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

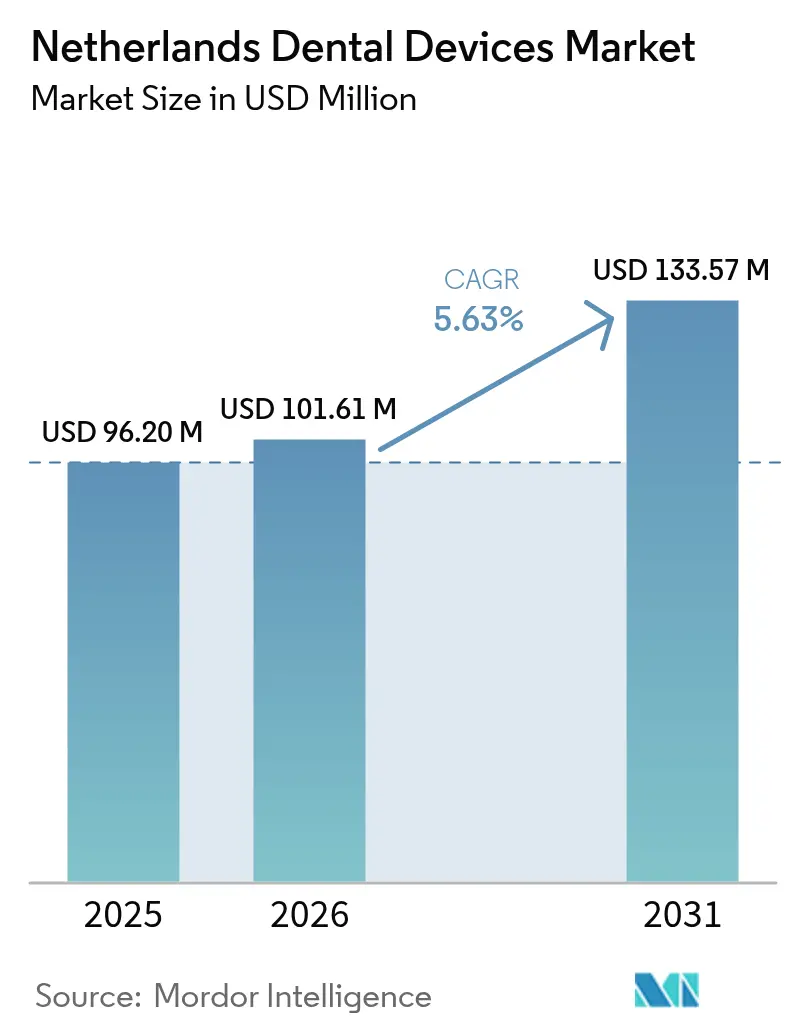

| 基準年の市場規模 (2025) | 96.20 百万米ドル |

| 市場規模 (2026) | 101.61 百万米ドル |

| 市場規模 (2031) | 133.57 百万米ドル |

| 成長率 (2026 - 2031) | 5.63% CAGR |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオランダ歯科用機器市場分析

オランダ歯科用機器市場規模は2025年に9,620万米ドルと評価され、2026年の1億1,610万米ドルから2031年には1億3,357万米ドルに達すると推定され、予測期間(2026年~2031年)中にCAGR 5.63%で成長します。

オランダ歯科用機器市場規模は2025年に9,620万米ドルに達しており、予測期間中にCAGR 6.12%を記録し、2030年までに1億2,947万米ドルに達する見込みです。基本的な歯科保険に対する継続的な公的資金援助により幅広い治療へのアクセスが保証されており、居住者の84%が高額医療を償還する補足的な保険に加入しているため、製品カテゴリー全体にわたって予測可能な需要が安定しています。着実に高齢化が進む人口構成、低い未充足ニーズ比率、予防ケアを奨励する政策改革が、処置件数の増加と消耗品の回転率向上につながっています。プライベートエクイティが支援する企業チェーンが個人開業医の買収を開始し、標準化された調達を導入することで、椅子時間を短縮しクリニックのスループットを向上させるCAD/CAMシステム、CBCTスキャナー、チェアサイド3Dプリンターの採用が加速しています。アムステルダムとロッテルダムを中心とするインバウンドの審美歯科ツーリズムの並行的な成長が、プレミアムクリアアライナーとジルコニアベースの修復物を好む矯正歯科および審美補綴歯科における専門的なニッチ市場を育成しています。

主要レポートのポイント

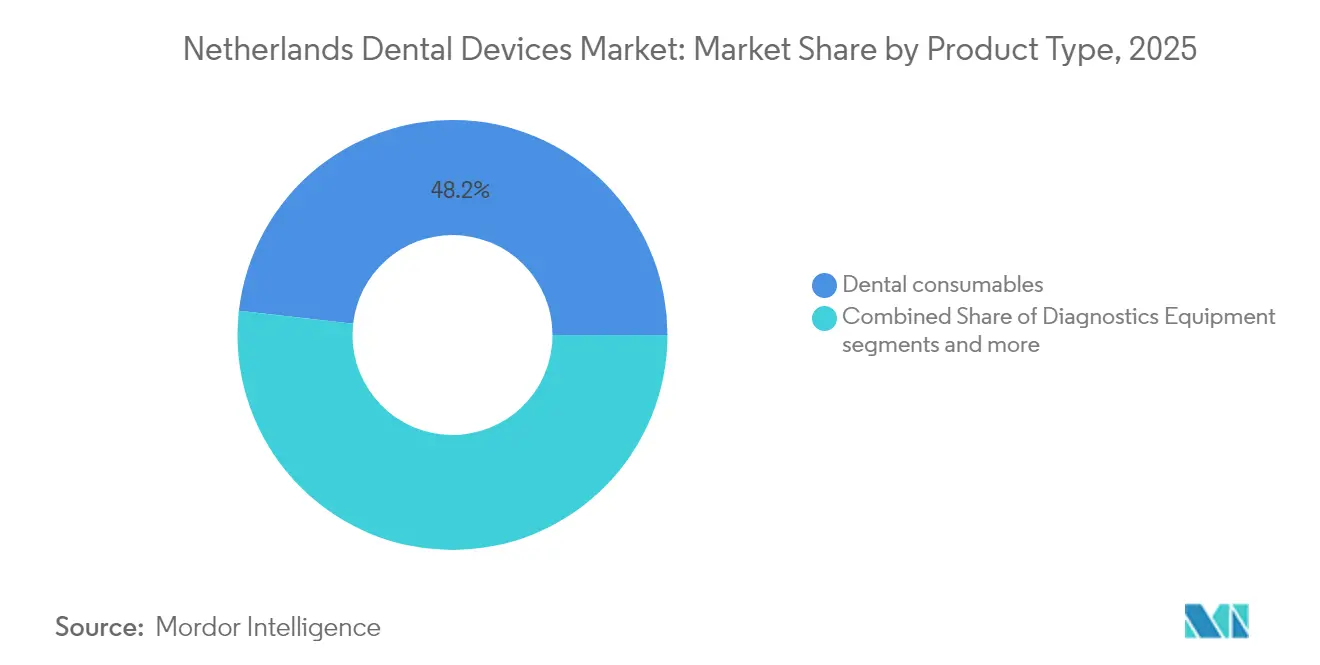

- 製品タイプ別では、歯科用消耗品が2025年のオランダ歯科用機器市場シェアの48.21%をリードし、歯科用機器は2031年までにCAGR 6.31%で拡大する見込みです。

- 治療別では、補綴歯科が2025年のオランダ歯科用機器市場規模の33.12%を占め、2031年にかけてCAGR 6.84%で拡大しています。

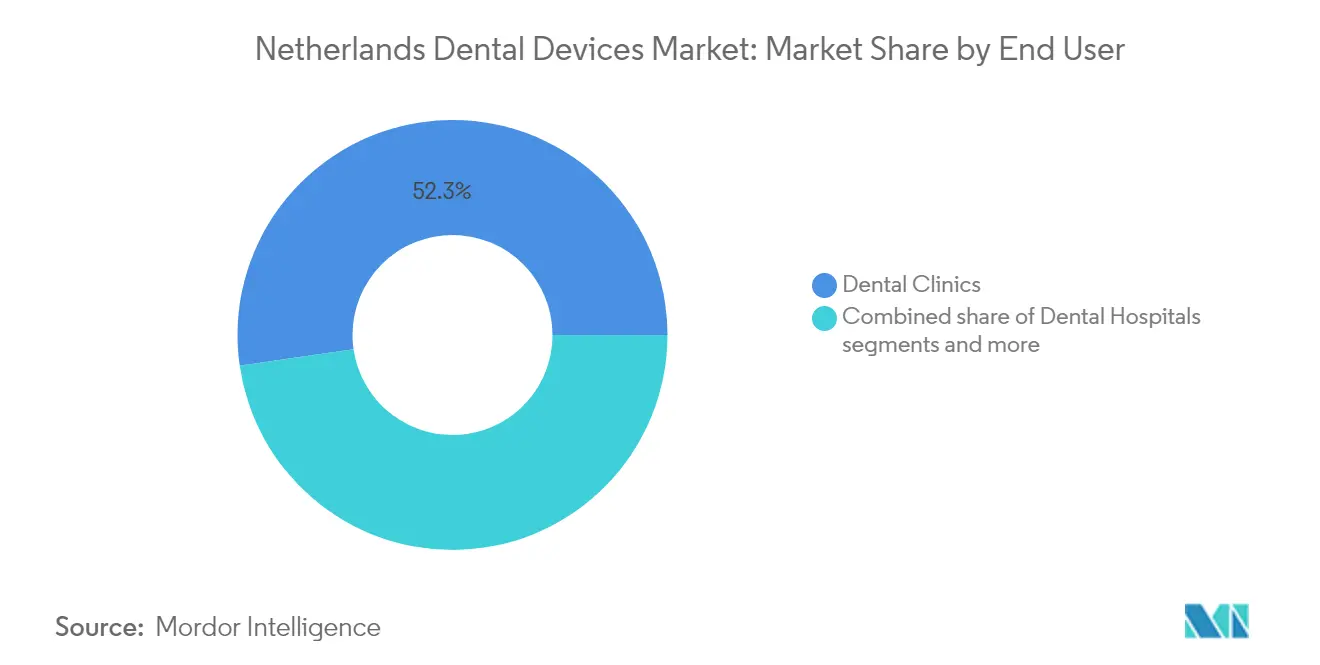

- エンドユーザー別では、歯科クリニックが2025年に52.29%の収益シェアを獲得しており、同セグメントは2026年から2031年にかけてCAGR 7.03%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オランダ歯科用機器市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 政府による高水準の基本歯科保険補助 | +1.8% | 全国規模、都市部でより強い影響 | 中期(2~4年) |

| 高齢化人口によるインプラント需要の拡大 | +1.5% | 全国規模、高齢者人口が多い州に集中 | 長期(4年以上) |

| 企業歯科チェーンの拡大による調達の標準化 | +1.2% | 全国規模、アムステルダム、ロッテルダム、ユトレヒトに早期集中 | 中期(2~4年) |

| アムステルダム&ロッテルダムにおける審美歯科ツーリズムの急増 | +0.9% | アムステルダム&ロッテルダム、ユトレヒトへの波及効果あり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

政府による高水準の基本歯科保険補助

包括的な法定保険がすべての居住者の定期的なケアをカバーし、補足的な保険が高度な治療を償還することで、処置頻度がEU平均を上回っています[1]出典:欧州委員会、「ユーロスタット―未充足の歯科ニーズ」、europa.eu出典:欧州委員会、「ユーロスタット―未充足の歯科ニーズ」、europa.eu 。このモデルは年次検診を奨励し、予防的消耗品、放射線フィルム、使い捨て感染管理製品の一人当たり使用量を増加させています。クラウン用デジタル印象の償還により、クリニックは予約時間を大幅に短縮する口腔内スキャナーへの投資を促進しています。安定した保険料収入により、歯科サービス機構(DSO)は予測可能なキャッシュフローを得て、ハンドピース、ボンディング剤、一回訪問根管治療システムの一括入札を促進しています。現在、ガイデッドインプラント手術の償還を試験的に実施している政策パイロットにより、今後3年間で高利益率の外科用キットの対象市場が拡大する見込みです。

高齢化人口によるインプラント需要の拡大

65歳以上の人口は2024年の20%から2030年までにオランダ居住者の24%を占めるようになり、より多くの天然歯を保持しているため、総義歯ではなく複雑な修復が必要となっています[2]出典:オランダ統計局(CBS)、「人口予測2025年~2030年」、cbs.nl 。臨床ガイドラインでは、無歯顎弓に対してインプラント支持型オーバーデンチャーを推奨することが増えており、チタン製フィクスチャーと生体模倣アバットメントの販売台数を押し上げています。メーカーは、高齢者によく見られる緻密な皮質骨に骨結合する短いインプラントや表面処理スクリューを展開しています。公衆衛生調査によると、65歳から74歳の市民の73.5%が2024年に歯科医を受診しており、EU平均を大幅に上回り、高価値の再生材料に対する強固なパイプラインを示しています。高齢者の需要は術中画像診断の採用も促進しており、CBCTスキャンは含気洞の可視化に役立ち、インプラントの失敗を減らし、画像診断と手術のサービスパッケージのバンドル化を支援しています。

企業歯科チェーンの拡大による調達の標準化

プライベートエクイティファンドは、CuraeoやColosseum Dentalなどの買収・拡大プラットフォームに資本を投入しており、両社合わせて全国で350以上のチェアを管理しています。これらのDSOは中央倉庫を通じて発注を統合し、予防カップからチェアサイドミルまでのフルポートフォリオを長期契約のもとで供給するベンダーを優先しています。標準化によりSKUの複雑さが最大30%削減され、クリニックはデジタル放射線撮影と請求を統合するクラウドベースの診療管理ツールなどの統合ソフトウェアエコシステムへと移行しています。ベンダーは設置、トレーニング、予知保全をカバーするターンキーサービス契約で対応しており、この変化が定期収益ストリームを拡大しています。中央管理により新技術の展開も加速しており、Curaeoは2024年に6ヶ月以内に60拠点に口腔内スキャナーを導入しましたが、これは個人開業医には達成不可能な規模です。

アムステルダム&ロッテルダムにおける審美歯科ツーリズムの急増

直行便、英語を話す臨床医、英国クリニックとの価格差が、ベニア、ホワイトニング、クリアアライナーを求めるインバウンド患者を引き付けています。クリニックはAIスマイルデザインソフトウェアと組み合わせた5軸ミルを活用し、1回の来院でチェアサイドCAD/CAMベニア提供を宣伝しています。処置バンドルは国内症例価値の2~3倍を要求し、チェアあたりの収益を向上させ、ジルコニアブロック、高解像度スキャナー、仮冠用3Dプリンターの調達を促進しています。ホットスポットの集積が競争圧力を高め、ターンアラウンドスピードとデジタルプレビュー品質での差別化を図るための継続的な機器アップグレードを促しています。波及効果により、ホワイトニングジェル、熱成形ユニット、アライナー熱可塑性材料を販売するサプライヤーも恩恵を受けていますが、地理的な回廊は限定的です。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 飽和した歯科医師対人口比率 | -0.7% | 全国規模、都市部でより高い影響 | 中期(2~4年) |

| 成人矯正歯科の償還上限 | -0.5% | 全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

飽和した歯科医師対人口比率

オランダは人口1万人当たり約5.2人の歯科医師を擁し、欧州で最も高い水準の一つにランクされています。激しい地域競争が利益率を圧縮し、特に主要都市の個人開業医において機器の更新サイクルを抑制しています。若い卒業生はパートタイムのスケジュールを好み、労働力の23%が2030年までに退職し、現在の過剰供給と将来の不足との間に非対称性が生じています。メーカーにとって、この動態は段階的な機能アップグレードよりも、急速サイクル滅菌器やデュアルユースレーザーなど、測定可能な生産性向上をもたらす機器への価値提案をシフトさせています。5年間にわたって支払いを分散するファイナンスパッケージが、販売成立においてますます重要になっています。

成人矯正歯科の償還上限

基本保険は成人の矯正装置を除外しており、ほとんどの任意保険は年間矯正歯科給付を500ユーロ(544米ドル)に上限設定しており、3,000~5,000ユーロの包括的治療のごく一部しかカバーしていません。自己負担コストへの感度が需要を中価格帯の金属ブラケットや短縮されたアライナーコースへと引き寄せ、プレミアムクリアアライナーの普及を抑制しています。一部のクリニックはサブスクリプションプランで対応していますが、富裕層以外ではコンバージョンは依然として限定的です。ベンダーはより少ないステージを特徴とする段階的なアライナーラインを導入することで対応していますが、全体的なユニット平均販売価格は依然として圧力下にあります。アライナーのワークフローが口腔内スキャナー、ボンデッドアタッチメント、フィニッシングキットの付随販売を促進するため、償還上限が複数の機器カテゴリーにわたる関連収益を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:機器セグメントを再形成するデジタルトランスフォーメーション

歯科用消耗品は2025年の需要をリードし、定期的な予防処置、修復、歯内療法が常時補充を必要とするため、48.21%の収益を占めました。高い受診率(市民の80.5%が年次検診を受診)により、コンポジット、エッチング剤、使い捨てハンドピーススリーブの安定したスループットが確保されており、このトレンドは厳格な感染管理規制によってさらに増幅されています。このセグメントは、高齢患者のインプラント手術に関連する骨移植材や吸収性メンブレンの増加する需要も取り込んでいます。DSOによる調達の集中化により、プライベートラベル契約のもとで調達されるハウスブランド消耗品への発注が誘導され、従来の流通業者のマージンを混乱させながらも、価格意識の高いクリニックの採用を拡大しています。

歯科用機器のオランダ歯科用機器市場規模はCAGR 6.31%で拡大する見込みであり、クリニックがワークフローをデジタル化するにつれて消耗品を上回るペースで成長しています。チェアサイドCAD/CAMユニットの採用は2024年だけで18%増加し、仮歯と2回目の来院を不要にする当日インレー提供によって牽引されています。統合ソフトウェアスイートがスキャナー、ミル、CBCT画像を連携させ、患者体験で競合するクリニックを差別化するデータ駆動型治療計画を可能にしています。診断機器の成長は、睡眠時無呼吸スクリーニングのための気道寸法を可視化する低線量CBCTユニットへの高まる需要を反映しており、新たなチェア投資なしに追加的な臨床サービスを追加しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

治療別:インプラント処置を高める人口動態の変化

補綴歯科は2025年の収益の33.12%を占め、部分的な歯列を保持する高齢者のインプラントブームによって支えられ、治療をリードしました。インプラント支持型クラウン、オーバーデンチャー、フルアーチブリッジは高価格のコンポーネントと外科用キットを使用し、症例あたりの平均支出を引き上げています。臨床ガイドラインでは即時荷重プロトコルの採用が増えており、トルクコントロールハンドピースと高安定性生体材料への需要が高まっています。インプラント外科用キットのオランダ歯科用機器市場規模は、デジタル外科ガイドに資金を提供する保険会社のパイロットに支えられ、高一桁台の成長を記録する見込みです。

矯正歯科は、償還上限にもかかわらず2031年にかけてCAGR 6.87%で拡大する最も成長の速い治療ラインです。この急増は、ティーンエイジャーのアライナー需要、成人の審美意識の高まり、インバウンドの審美歯科ツーリストによって牽引されています。クリアアライナープラットフォームはAI駆動の治療シミュレーションを統合し、チェアサイドでの相談時間を短縮することで、クリニックが症例数を拡大できるようにしています。口腔内スキャナーのオランダ歯科用機器市場シェアは2025年に新規矯正記録の65%に達し、機器と処置の緊密な連携を裏付けています。患者が進捗を追跡できるクラウドポータルがアドヒアランスを向上させ、DSOが富裕層の都市消費者を対象としたマーケティングキャンペーンに含めるセールスポイントとなっています。

エンドユーザー別:統合によるクリニックセグメントの成長

歯科クリニックは2025年の収益の52.29%を占め、統合が設備投資を促進するにつれて最も高い予測CAGRである7.03%を記録しています。DSOはチェアの約10~15%を所有していますが、不均衡に大きな機器購入を行い、画像診断、吸引、デジタルディスプレイを統合する多機能治療センターを標準化しています。クリニック運営者はサービス契約をバンドルした複数年のフレーム契約を交渉しており、これがメーカーにとって予測可能なアフターマーケット収益を支えています。

歯科病院は数は少ないものの、複雑な顎顔面外科や小児特別ニーズ症例を扱っています。クリニックよりも早期に高度な手術用顕微鏡、ピエゾサージェリーユニット、再生生体材料を採用し、調達トレンドに影響を与える地域の参照施設として機能しています。学術機関はAI対応診断ソフトウェアの早期採用者であり続け、より広い市場受容を加速する検証研究を発表しています。大学とLake3Dなどのスタートアップとの共同研究開発プロジェクトが、個別化された補綴物向けのマルチマテリアル3Dプリンティングアプリケーションを生み出しており、2027年までに商業展開が予定される革新的製品のパイプラインを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

地理的分析

アムステルダム、ロッテルダム、ユトレヒトが主要地域として販売を支配しており、密集したクリニックネットワークと審美歯科ツーリズムのトラフィックによって牽引されています。DSOはこれらの大都市圏に集積しており、ベンダーのフィールドチームが短い移動距離で複数の拠点にサービスを提供でき、サービス時間コストを削減し設置サイクルを加速しています。

フローニンゲン、ドレンテ、オーファーアイセルなどの北部・東部州は65歳以上の居住者の比率が高く、一人当たりのインプラントおよびオーバーデンチャー処置を押し上げています。しかし、高齢の開業医が退職するにつれて歯科医師の供給不足が迫っており、過疎地の町に衛星診療所を開設する意欲のあるクリニックに対してデジタル機器を補助する助成プログラムが促進されています。遠隔トレーニングとクラウドベースのメンテナンスツールを提供するベンダーは、現地サポートが困難な地域で優位性を得ています。

南部の国境を接する州であるノールトブラバントとリンブルフは、待ち時間の短縮や特定の審美的治療を求めるベルギーおよびドイツからの患者の流入から恩恵を受けており、多言語診療のマイクロクラスターを形成しています。これらの地域はEU規制の更新に精通しているためCE認証機器を迅速に採用し、アイントホーフェンとフェンローの流通ハブから物流上の優位性を享受しています。全体として、地理的な格差がメーカーの市場参入戦略を、地域の保険処方集と診療文化をナビゲートできる地域パートナーで補完された大都市圏のキーアカウントチームへと誘導しています。

規制環境

オランダ市場に投入される歯科用デバイスは、EU医療機器規則(MDR、EU 2017/745)に準拠し、Wet medische hulpmiddelenおよび関連する政令・規則に基づく国内実施法によって支持される必要がある。医療・青少年ケア監督局(IGJ)が主要な市場監視当局として機能し、CEマーキング、上市後監視、流通管理に関するメーカー、輸入業者、販売業者の義務を監督している。歯科分野で使用されるカスタムメイドデバイスについては、対象カテゴリーに応じて国内のNOTISシステムへの登録が必要であり、対象範囲に含まれる場合はEUDAMED登録などのEUレベルの義務も併せて求められる。オランダはまた、ラベリングおよび使用説明書についてオランダ語での要件を適用しており、これはクリニックやラボに販売される消耗品や機器のパッケージングおよびIFU管理に影響する。

規制当局の監視は技術的コンプライアンスにとどまらず、サプライヤーと医療提供者との関係におけるガバナンスおよび透明性要件にも及んでいる。2026年6月、IGJはgunstbetoon(利益・誘因)に関連する法的要件についての認識が歯科医療機器分野の一部で不十分であることを示す業界調査結果を発表し、デバイス供給や教育に関する取決めにおける書面契約と透明な財務関係の必要性を強調した。臨床試験については、ヒトを対象とする研究に関する中央委員会(CCMO)が管轄当局となる。オランダはまた、医薬品と医療機器の両方を含む複合試験について協調的な申請をサポートしており、これは薬剤-デバイス複合歯科製品や材料を検証するメーカーにとって関連性が高い。

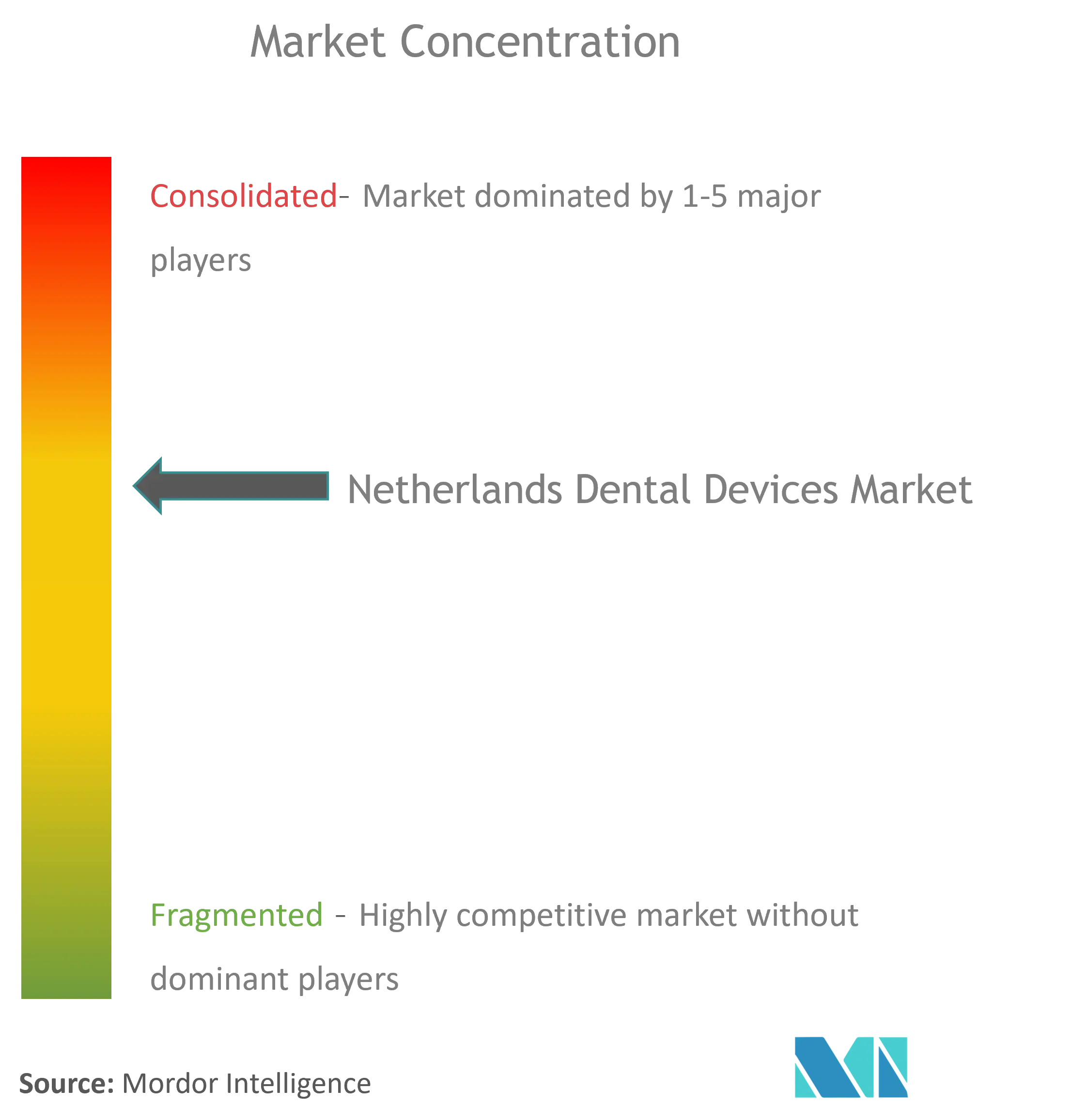

競合環境

グローバル大手のDentsply Sirona、Straumann、Nobel Biocare、Envistaがプレミアム層を幅広いポートフォリオとバンドルトレーニングで支配しています。PlanmecaやW&Hなどの中堅欧州サプライヤーはそれぞれ画像診断とロータリーインスツルメントのニッチリーダーシップを活用し、Lake3Dなどの地元イノベーターは積層造形のニッチ市場をターゲットにしています。DSOが年間支出の60%を占める可能性のある優先サプライヤー契約を通じて購入を集中させるにつれて、市場集中度は上昇しています。統合されたデジタルワークフロー、ファイナンス、継続的な教育を提供できるベンダーがロックイン効果を強化しています。

2024年にDentsply Sironaはのれんの減損に関連して9億1,000万米ドルの純損失を計上しましたが、ソフトウェアとハードウェアの統合を加速するために研究開発支出を増加させ、画像診断、ミリング、患者データを同期するDS Coreクラウドサービスを発表しました。Straumannはユトレヒトに新しいベネルクストレーニングセンターを開設し、ライブ製品デモンストーションを兼ねたインプラント学マスタークラスを提供しています。

破壊的な新規参入者はクリアアライナー、AI診断、チェアサイド3Dプリンティングに注力しています。スイス・オランダのスタートアップReluは複数のオランダDSOと提携し、機械学習による齲蝕検出ソフトウェアのパイロットを実施し、診断時間が15%短縮されたと報告しています。DSOによる調達の簡素化がOEM間のアライアンスを促進しており、PlanmecaとAlign Technologyは統合グループを対象としたスキャナーとアライナーのバンドルを共同マーケティングしています。完全なデジタルエコシステムを持たないベンダーは、チェーンがサプライヤーリストを合理化するにつれて排除されるリスクがあります。

オランダ歯科用機器業界リーダー

Zimmer Biomet

3M

Henry Schein Inc.

Ultradent Products Inc.

Dentsply Sirona

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的なホワイトスペース領域は、償還およびコーディングインフラに支えられた、クリニックと歯科ラボにおけるデジタル歯科ワークフローの収益化と標準化である。2026年1月、オランダ医療監督局(NZa)は新たな診療報酬コードを導入し、これにはインプラント支持補綴物用のデジタル製造個別トレーに対するQ1109、インプラントを含むデジタル印刷モデルに対するQ6145が含まれる。これにより、デジタル対応の歯科技術に関する登録・請求の明確性が向上し、口腔内スキャニング、CAD/CAM、ミリング、歯科用3Dプリンティングのエコシステムのサプライヤー、およびDSOやラボが標準化された調達を通じて購入する関連消耗品(ジルコニアブロック、レジン、インプラント補綴部品)にとって余地が生まれる。

イノベーションと能力の側面では、官民のMedTechプログラムが、デバイスメーカーやデジタルソフトウェアプロバイダーが現地パートナーシップとR&D拠点を深化させるための追加の経路を提供している。2026年7月、オランダ政府は2036年までの国内MedTechセクター強化に向けて1億2,500万ユーロの投資を発表し、少なくとも同額の民間資金の合わせ込みを要件とした。Philipsはこの取り組みの一環として5,000万ユーロを投じることを約束した。歯科に特化したものではないが、このプログラムは、AI対応かつインフラ関連の医療技術に対する活発な資金環境を示しており、ワークフロー自動化、画像統合、クラウド接続ソフトウェアといった、オランダの歯科医療で既に見られている市場テーマと整合している。歯科用デバイスサプライヤーは、大都市クリニックグループを中心とした協業、パイロット、トレーニングネットワークを通じてこの資金を活用できる。

最近の業界動向

- 2026年7月:オランダ政府は、2036年までのオランダMedTechセクター強化のために1億2,500万ユーロの資金を発表し、少なくとも同額の民間資金の合わせ込みを要件とした。Philipsはこの取り組みの一環として5,000万ユーロを投じることを約束し、歯科用画像診断、ソフトウェア、接続型ワークフローツールに関連するデジタル対応デバイスエコシステムおよびパートナーシップの勢いを強化した。

- 2026年1月:オランダ医療監督局(NZa)は、インプラント補綴ワークフローで使用されるデジタル製造・デジタル印刷歯科技術の登録・請求を支援するため、Q1109やQ6145を含む新たな診療報酬コードを導入した。このコード更新により、CAD/CAMや歯科用3Dプリンティングを採用するクリニックやラボの事務的な負担が軽減され、対応するデバイスや材料の広範な普及が促進される。

- 2024年6月:Henry Schein MedicalはオランダでPhilipsと提携し、LumifyやAffinitiシステムを含む超音波ソリューションを一次医療提供者に販売することとなった。この契約により、同国内の診断機器における販売業者-メーカー間のチャネルが強化され、歯科用デバイスや関連画像診断技術も購入するクリニックとのより広範な調達関係への波及効果が期待される。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査手法において、オランダの歯科用デバイス市場は、歯科専門家が歯の検査、診断、治療、修復、抜歯のために使用するデバイスおよび消耗品、ならびに日常のケアで口腔組織を取り扱うために使用される器具の価値を対象とする。

対象外事項:サービス(チェアサイド治療費およびラボサービス費)は除外され、デバイスおよび消耗品の販売価値のみが計上される。

セグメンテーション概要

- 製品別

- 診断機器

- 歯科用レーザー

- 軟組織レーザー

- 硬組織レーザー

- 放射線機器

- 口外放射線機器

- 口内放射線機器

- 歯科用チェアおよび機器

- 歯科用レーザー

- 治療機器

- 歯科用ハンドピース

- 電気外科システム

- CAD/CAMシステム

- ミリング機器

- 鋳造機

- その他の治療機器

- 歯科用消耗品

- 歯科用生体材料

- 歯科用インプラント

- クラウンおよびブリッジ

- その他の歯科用消耗品

- その他の歯科用機器

- 診断機器

- 治療別

- 矯正歯科

- 歯内療法

- 歯周治療

- 補綴歯科

- エンドユーザー別

- 歯科病院

- 歯科クリニック

- 学術・研究機関

データソース、市場規模の算定、および検証

デスクリサーチ

デスクリサーチは、前提を一次検証に取り込む前に、市場モデルの事実的基盤を構築するために用いられた。通常、国内の需要動向とケア提供を説明する公的医療統計やガイダンス、例えば国の医療統計ポータル、Eurostatの医療データセット、OECDの医療指標に依拠した。

また、医療機器および歯科材料に関連する規制当局や標準化団体の公式発行物、口腔衛生および歯科診療活動をカバーする業界団体のサイトも精査した。市場の動きを供給および価格と結び付けるため、企業の年次報告書、投資家向け説明資料、信頼できる報道機関を利用し、製品の重点分野やイノベーションの方向性を確認するため、有料の企業財務・インテリジェンスサブスクリプションおよび特許データベースを選択的に確認した。これらの例は網羅的なものではなく、データ収集、クロスチェック、明確化のために他にも多くのソースが参照された。

一次インタビューおよび調査

一次調査は、デスクリサーチの前提を検証し、特に価格変動やチャネルダイナミクスなど公開データには明確に表れないギャップを埋めるために用いられた。メーカー、販売業者、歯科クリニック、病院の調達関係者など多様な関係者に聞き取りを行い、デバイス販売として計上されるものと付随サービスとの区別を確認し、実際の購買行動と量的要因を整合させた。単一国市場であるため、主要な都市圏および小規模な商圏を含む全国的なカバレッジを重視し、結果が特定のケア環境に偏らないようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:28% | 経営幹部(CXO):20% | |

| ミドルティア:52% | 機能・部門リーダー:21% | |

| 小規模プレーヤー:20% | マネージャー:59% |

市場規模の算定と予測

市場規模の算定は、まずオランダの歯科医療活動の基盤を再構築し、それを採用率および更新率を用いてデバイスおよび消耗品の需要にマッピングするトップダウン方式で構築された。この需要プールは、歯科受診件数、活動中の歯科医師・クリニックの分布、施術ミックスの傾向(例:矯正・補綴治療の強度)、機器の更新サイクル、デジタル診断および修復ワークフローへの移行といった実務的な入力を用いて形成された。

その後、総計は選択的なボトムアップ近似を用いて確認され、主にチャネルチェックおよび影響力の大きいカテゴリーに対するサンプル価格×量の計算を通じて、クリニック当たりの推定支出が高すぎる、または低すぎると思われる場合に調整が行われた。ボトムアップチェックで製品レベルのギャップが判明した場合(例:小規模クリニックの購買動向に関する視認性の限界)、不足分は単一の一括比率で補うのではなく、インタビューで検証された調整済みの上乗せ係数によって処理された。

予測については、主要な需要要因の簡易な多変量回帰分析に支えられたシナリオ分析を用いたため、将来の道筋は過去のCAGRを単純に延長するのではなく、施術量、更新タイミング、価格推移の現実的な変化に沿ったものとなった。平均販売価格の変動に関する前提は明示的に維持され、ミックスによる価格上昇とインフレを区別し、その後、販売業者およびクリニックからのフィードバックによって確認された。

データ検証と更新サイクル

出力は、診療所当たりの推定支出、カテゴリーレベルの更新ロジック、マクロの医療費支出動向との整合性など、独立した指標とモデル結果を比較することによって検証された。大きな差異が見つかった場合には、入力を再確認し、インタビュー記録を見直し、最終承認前に前提を修正するステップバック・レビューが実施された。

総額を歪める可能性のある対象範囲の逸脱、計算上の問題、外れ値的な前提を捕捉するため、第二の分析者によるレビューが行われ、公開前に最終的な内部チェックが実施される。レポートは年次で更新され、規制の変化、輸入に影響する急激な通貨変動、突発的な価格変動といった重要な出来事が発生した場合には中間更新が行われる。提供前には、クライアントが常に最新の見解を受け取れるよう、簡易な再検証も実施している。

Mordor Intelligenceのオランダ歯科用デバイス市場推定値と他の公表推定値との比較

対象トピックの名称が同じように見えても、公表される市場価値は、基礎となる集計ルールが一致していないことが多いため、異なる場合がある。最大の要因は通常、対象範囲の境界(デバイスのみか、デバイスとサービスの両方か)、消耗品の扱い方、そして推定が明確な現在年の価格基準に基づいているか、広範な成長前提を用いて延伸されているかである。

この市場では、多くの製品が輸入されており、EUR-USDの換算タイミングの変化によって価格が変動しうること、また単位数量が一定でも製品ミックスの高度化によって平均販売価格が上昇しうることから、タイミングの選択が重要である。公表直前にこれらの価格入力を再確認し、デバイスのみの範囲チェックをクリニックレベルの支出指標と照らし合わせることで、Mordor Intelligenceが用いる更新頻度と通貨タイミングは、最終的な2025年の値をオランダの需要プールに結び付けている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 96.20 M (2025) | |

| 地域コンサルティング会社A | USD 590.20 M (2025) | ベルギーとルクセンブルクを含むベネルクス全体の総計を用いており、これによりオランダ単独の見方よりも値が大きく引き上げられ、国別の価格差も混在する可能性がある。 |

| 業界出版社B | USD 1.50 B (2024) | より広範な機器の一括分類、および付随する歯科ケア関連コンポーネントを含んでいる可能性があり、基準年も異なるため、価格設定や通貨のタイミングによって数値が変動しうる。 |

表全体に見られる差異は、主に地理的範囲と市場として計上される対象、次いで基準年と価格設定の整合性によって説明される。当社の手法は、各ステップが需要要因、更新ロジック、そして再確認・再現可能な明示的な価格前提に結び付けられているため、追跡可能性を保っている。

レポートで回答される主要な質問

オランダ歯科用機器市場の現在の規模はどのくらいですか?

オランダ歯科用機器市場は2026年に1億1,610万米ドルと評価されており、2031年までに1億3,357万米ドルに達すると予測されています。

最も成長が速い製品セグメントはどれですか?

CAD/CAMシステムとCBCTスキャナーによって牽引される歯科用機器は、2031年にかけてCAGR 6.31%を記録する見込みです。

国内における企業DSOのフットプリントはどの程度ですか?

歯科サービス機構(DSO)はオランダのチェアの約10~15%を管理しており、プライベートエクイティファンドがロールアップを継続するにつれてそのシェアは拡大すると予想されています。

インプラント需要が増加している理由は何ですか?

高齢化人口がより多くの天然歯を保持しているため、複雑な修復ニーズが生じ、インプラント支持型オーバーデンチャーへの需要が高まっています。

最終更新日: