ドイツ製薬3PL市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

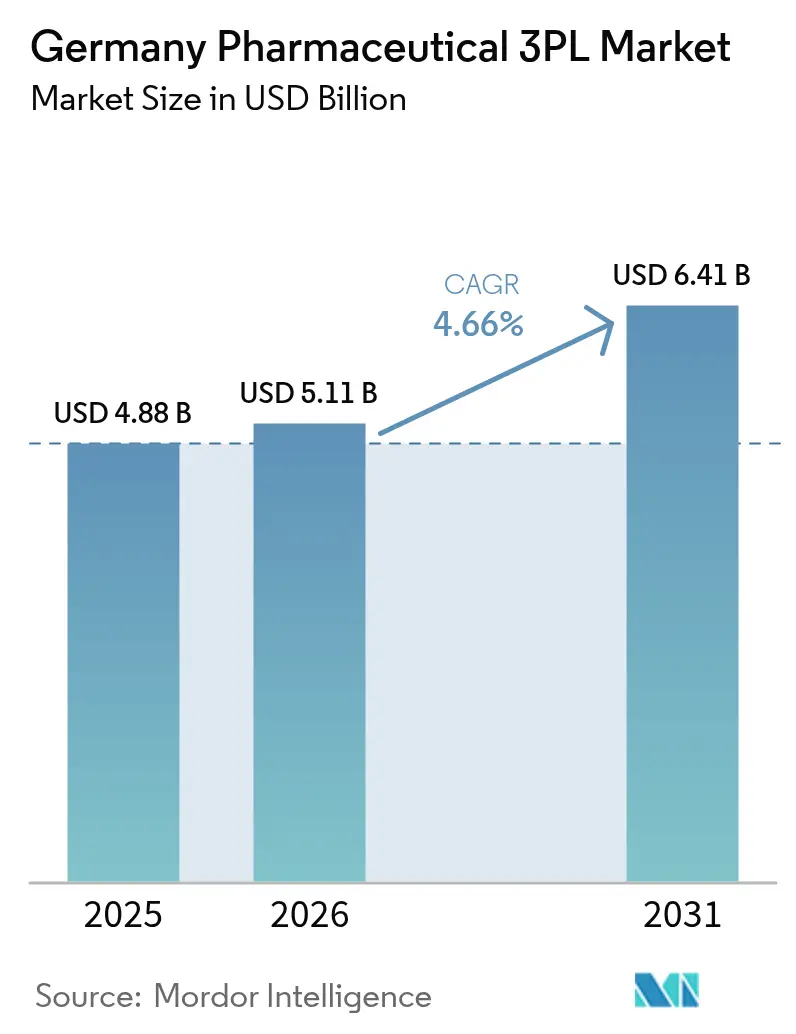

| 基準年の市場規模 (2025) | 4.88 十億米ドル |

| 市場規模 (2026) | 5.11 十億米ドル |

| 市場規模 (2031) | 6.41 十億米ドル |

| 成長率 (2026 - 2031) | 4.66% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ製薬3PL市場分析

ドイツ製薬3PL市場規模は2025年に48億8,000万USDと評価され、2026年の51億1,000万USDから2031年には64億1,000万USDに達すると推定され、予測期間(2026年~2031年)中に4.66%のCAGRで成長します。

この緩やかな拡大は、厳格な優良流通基準(GDP)義務、バイオロジクス量の増加、および安定した国内医薬品需要によって形成される、成熟しつつある物流環境を示しています。温度管理サービスはすでに全製薬サードパーティロジスティクス活動の58%を占めており、最高水準のコンプライアンスを実証するプロバイダーはプレミアム価格を設定できます。大型インテグレーターがコールドチェーン専門企業を買収してスケールとエンドツーエンドの管理を確保しようとする戦略的統合が加速しており、自動化とデジタルトレーサビリティツールは逸脱リスクおよび労働力不足への対応策として普及が進んでいます。ドイツ製薬3PL市場はまた、製造能力の国内回帰を促す政府のインセンティブにより恩恵を受けており、これが国内サプライチェーンの長期化および在庫保管要件の増加をもたらしています。

レポートの主要なポイント

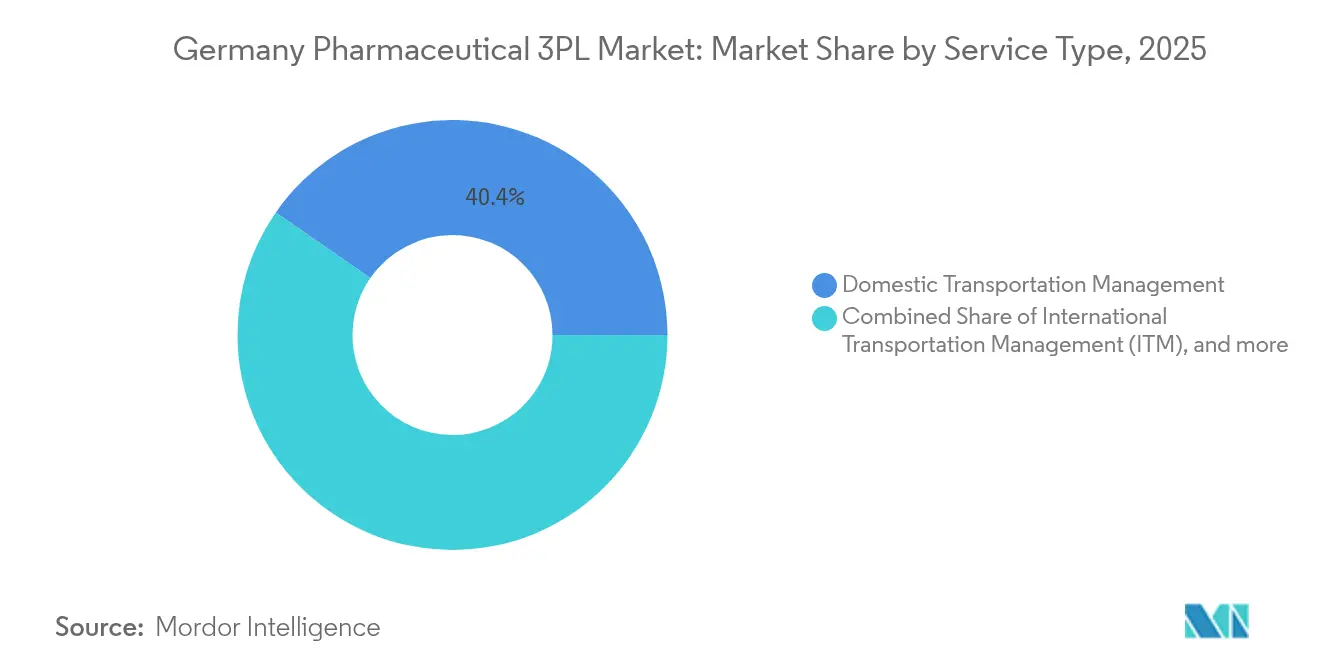

- サービスタイプ別では、国内輸送管理が2025年のドイツ製薬3PL市場シェアの40.35%を占め、付加価値型倉庫保管・流通は2026年から2031年にかけて5.72%のCAGRで拡大しています。

- 温度タイプ別では、コールドチェーンサービスが2025年のドイツ製薬3PL市場規模の57.75%を占め、2026年から2031年にかけて5.76%のCAGRで拡大しています。

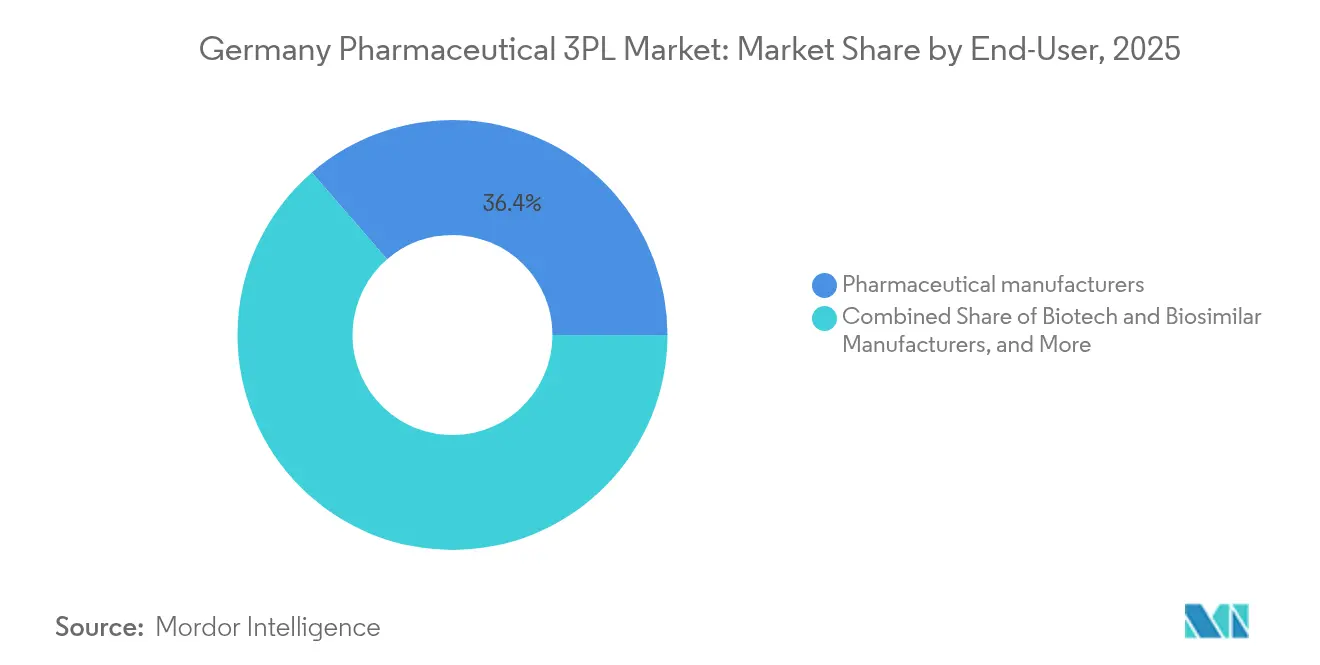

- エンドユーザー別では、製薬メーカーが2025年に36.35%の収益シェアでトップとなり、eファーマシー・直接患者向けサービスが2026年から2031年にかけて5.92%と最も高い予測CAGRを記録しています。

- 製品タイプ別では、処方薬が2025年のドイツ製薬3PL市場規模の35.40%を占め、細胞・遺伝子療法は2026年から2031年にかけて6.25%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツ製薬3PL市場のトレンドと考察

ドライバー影響分析*

| ドライバー | (≈) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 強い 国内製薬需要 | +1.2% | ドイツ およびEU全域 | 中期 (2~4年) |

| 処方薬・OTC医薬品の電子商取引チャネルの加速 | +0.9% | 都市部 ドイツ | 短期 (2年以内) |

| GDPコンプライアンス対応コールドチェーンを必要とするバイオロジクスおよび先進治療薬量の増加 | +1.4% | ドイツ および欧州 | 長期 (4年以上) |

| 逸脱リスクを低減するエンドツーエンドのデジタル可視化ソリューション | +0.7% | ドイツ およびDACH圏 | 中期 (2~4年) |

| 炭素排出量を削減する持続可能性主導の輸送モード転換 | +0.6% | EU環境規制(グリーンディール)内のドイツ | 長期 (4年以上) |

| 非中央集権型・バーチャル臨床試験の急増による直接患者向け物流ニーズの拡大 | +0.6% | ドイツ(グローバルな臨床試験ネットワークを含む) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

強い国内製薬需要

処方量は高齢化人口に伴い増加しており、ドイツの製薬業界は2024年に2,000億ユーロを超える収益を創出し、35万人の雇用を支えています。メーカー内部の能力制約が、コンプライアンス対応の3PLパートナーへの在庫管理・流通のアウトソーシング拡大を促しています。ベルリンの2023年製薬戦略は製造インセンティブと臨床試験承認の迅速化を導入し、専門プロバイダーに有利な物流の複雑性をさらに高めています。

処方薬・OTC医薬品の電子商取引チャネルの加速

DocMorrisなどの通信販売大手は、規制当局がapo-rot買収を認可した後に積極的に規模を拡大し、GDPに準拠した施設内に常温および冷却対応のフルフィルメントラインを必要とするラストマイルモデルを支えています。4か月にわたるERPインテグレーションはこのセグメントのIT集約度を示しており、3PLは自動ピッキングおよびシリアライズされたアイテムレベルのトラッキングへの投資を促されています。消費者が宅配を受け入れるにつれ、eファーマシーは卸売出荷と直接患者向け配送の両方を組み合わせるパートナーを必要としています。

GDPコンプライアンス対応コールドチェーンを必要とするバイオロジクスおよび先進治療薬量の増加

Thermo Fisher Scientificは細胞・遺伝子療法向けドイツ初の専用クライオセンターを開設し、-196℃までの保管と新たな性能基準を確立しました。Markenはフランクフルト拠点を拡張して極低温容量を追加し、パナソニックの真空断熱ボックスはドライアイスなしで-75℃を18日間維持できます。これらの投資はドイツを超低温物流の欧州ハブとして確立し、エンドツーエンドの保管の連鎖を保証できる3PLへの需要を高めています。

逸脱リスクを低減するエンドツーエンドのデジタル可視化ソリューション

製薬出荷業者はコールド輸送・保管に世界全体で年間約140億USDを費やしており、これが年間最大350億USDの製品損失コストを削減するIoTセンサーとブロックチェーン認証の普及を後押ししています。ドイツのプロバイダーはテストの実時間モニタリングと自動逸脱アラートを使用してIATA CEIV ファーマ認証基準を満たし、これにより責任コストと監査コストを低減しています。

制約要因の影響分析*

| 制約要因 | (≈) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| GDP/GMP準拠施設の 高い運営コスト | –0.8% | ドイツ およびEU | 中期 (2~4年) |

| 温度管理物流における 熟練労働力不足 | –1.1% | ドイツの 製薬クラスター | 短期 (2年以内) |

| 倉庫OPEXを圧迫する エネルギー価格の変動 | –0.6% | ドイツ および欧州 | 短期 (2年以内) |

| ラストマイルサービス拡大を制限するGDP承認済み都市型マイクロフルフィルメントスペースの不足 | -0.5% | ドイツ(主要都市部に集中) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

GDP/GMP準拠施設の高い運営コスト

大規模倉庫では年間の監査・文書化費用が100万ユーロを超えることがあり、新たな輸送中検証規則は道路貨物においても継続的なモニタリングを必要とします。ケルンのある販売業者は2024年7月にGDPの繰り返し違反によりライセンスを失い、非コンプライアンスの財務的リスクが浮き彫りになりました。

温度管理物流における熟練労働力不足

ドイツの製薬サプライチェーンは17万6,000人の有資格労働者が不足しており、7万人のトラック運転手の欠員がラストマイルのボトルネックを悪化させています。DACHSERは年間100人の運転手を訓練することで対応していますが、退職者数が増加しているため格差は持続する見込みです。コールドチェーン取り扱いおよびセンサー技術の専門知識は特に不足しています[1]欧州コンプライアンスアカデミー(European Compliance Academy)、「GDPガイドライン更新 2024」、ECA、eca.de。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:倉庫保管の勢いが加速

国内輸送管理は2025年のドイツ製薬3PL市場シェアの40.35%を維持し、同国が欧州への流通の橋渡し役としての地位を確認しています。最も成長が速いサービスである付加価値型倉庫保管・流通は、メーカーがGDP準拠の保管、ラベリング、シリアライゼーションをアウトソースするにつれ、5.72%のCAGRで成長しています。SSI SCHAEFERがLosan Pharma向けに建設した全自動サイロが2025年に稼働することで、倉庫保管向けのドイツ製薬3PL市場規模はさらに拡大する見込みです。ルフトハンザ・カーゴのCool/td-Activeネットワークは、89の空港で-20℃から+30℃の輸送を確保し、緊急バイオロジクス向けの国際航空回廊の重要性を維持しています。

3PLが輸送、在庫可視性、規制申請を単一契約にまとめることで、トラック輸送と保管の従来の境界線が曖昧になっています。DHLが計画する20億ユーロのヘルスケアネットワークとDSVによるDB Schenker買収は、専属ボリュームと高い資産利用率を確保しようとする規模追求戦略の典型例です。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

温度タイプ別:コールドチェーンの優位性

コールドチェーン事業は2025年収益の57.75%を占め、5.76%のCAGRで拡大しています。成長の原動力は、狭い温度範囲を超えると有効性を失うワクチン、バイオロジクス、細胞療法です。Secopの次世代コンプレッサーが-80℃冷凍庫内の消費電力を二桁パーセンテージ削減するにつれ、超低温サービスにおけるドイツ製薬3PL市場シェアは上昇し続けています。デジタル直接出荷によりOTC製品ラインの倉庫滞留時間が短縮されるため、常温物流は手数料の圧力に直面しています。

規制の精査が参入障壁を高めており、EU GDPはすべての輸送ルートの検証を要求し、小規模プロバイダーは投資するか撤退するかの選択を迫られています。自動化が一部の運営コストを相殺しており、予測型HVACアルゴリズムに連携した新しい倉庫管理システムが30%のエネルギー節約を実現し、エネルギー価格の変動が激しい中でのマージンバッファーとなっています。

エンドユーザー別:eファーマシーが成長を牽引

製薬メーカーは2025年に36.35%と最大のシェアを生み出しましたが、eファーマシー・直接患者向けサービスが最速の5.92%のCAGRを記録しています。eファーマシーフルフィルメント向けのドイツ製薬3PL市場規模は、処方薬の高い払い戻しと消費者の宅配志向から恩恵を受けています。プロバイダーはデータ保護規則を満たすために、ピック・バイ・ライトステーション、改ざん防止包装、および安全なドライバー認証を統合する必要があります。

バイオテク企業および臨床試験スポンサーは、身元の連鎖を持つ丁寧に検証されたルートを必要とし、高マージンのプレミアムサービスへの需要を持続させています。病院および小売薬局は依然として大きな量を維持していますが、統合によりその成長は緩やかです。パンデミック対応のための緊急備蓄に関するWHOのガイダンスは、卸売業者の関連性を引き続き支えています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

製品タイプ別:細胞療法がイノベーションを牽引

処方薬は35.40%の収益でトップとなりましたが、細胞・遺伝子療法はコールドチェーン収益を押し上げながら最速の6.25%のCAGRで加速しています。細胞療法物流向けのドイツ製薬3PL市場規模は小さいながらも高い収益性を持ち、患者個別のロットがリリース時に25万USDを超える価値を持つことがあります。mRNA製造の自動化を目指すフラウンホーファー研究所のRNAutoプロジェクトは、専門キャリアへの依存を深める技術的障壁を浮き彫りにしています。

バイオ医薬品とバイオシミラーは欧州特許崖が競争を解放するにつれ着実な拡大を維持し、ワクチン量は更新されたCOVID-19およびRSV免疫化キャンペーンを受けて回復力を保っています。OTC製品は宅配便業者および自動ロッカーへと移行し、このカテゴリにおける従来の3PLマージンを縮小させています。

地理的分析

ドイツの中央立地、高密度の高速道路ネットワーク、および貨物に適した空港は、ドイツ製薬3PL市場に欧州大陸全体への比類なきリーチを与えています。ライン・マイン地域、ノルトライン・ヴェストファーレン、およびバイエルンのクラスターがコールドチェーン需要の大部分を生み出しており、UPSヘルスケアはギーセンに27,200㎡のハブを建設し、24時間以内に欧州の80%に到達できます。東部州はエネルギー料金の低さと豊富な再生可能エネルギーを理由にグリーンフィールド投資を誘致しており、エネルギーコストの変動に対するヘッジとなっています。

ALBVVG法は割引薬品に対して6か月の在庫バッファーを義務付け、連邦州全体での追加的な倉庫賃貸を促しています。重要医薬品に関するEU規制案は加盟国間の共有在庫義務を設け、汎欧州施設と標準化されたSOPを持つ3PLに有利な条件をもたらします。ドイツとチェコおよびポーランドを結ぶ鉄道回廊は成長市場への費用効率が高い低炭素アクセスを提供し、一方でライン川の混雑により水上輸送はバルク原薬(API)に限定されています。

地域間のエネルギー価格の差異がネットワーク再設計を促し、北部の再生可能エネルギー活用キャンパスと既存のフランクフルトを拠点とする航空ゲートウェイを組み合わせています。自動化が南部倉庫における高い労働コストを相殺し、先進治療薬が要求するサービスレベルを確保しています。

競争環境

ドイツ製薬3PL市場はグローバルなインテグレーターと専門的な中堅企業のバランスを保っています。DHL、DSV、Kuehne + Nagelはグローバルな規模、多温度帯フリート、ITスイートを活用して複数年・数百万ユーロ規模の契約を獲得しています。ニッチプレーヤーは、専門知識がボリュームを上回る細胞療法輸送、臨床試験返却物、危険物取り扱いなど高複雑性のニッチ分野に参入しています。テクノロジーが今やリーダーと遅れをとる企業を区別しており、ブロックチェーントレーサビリティ、AI逸脱予測、自律型モバイルロボットを導入した3PLは廃棄ロスを削減し、監査対応力を強化し、ピッキング生産性を向上させています。

M&Aは活発に続いています。DSVのDB Schenker買収(143億ユーロ)はDSVをトップ層に押し上げ、日本通運によるSimon Hegeleの完全買収はアジア・欧州間の臨床物流ルートを拡大しています[3]Simon Hegele Healthcare Solutions、「日本通運グループへの統合完了」、Simon Hegele、simon-hegele.com。資本集約的なコールドチェーンの構築はドイツの厳格なライセンス制度の下で特に新規参入者を抑制しています。しかし、GDPに準拠したバン、訓練された看護師、およびリアルタイムの患者レベルのトラッキングを組み合わせることができるキャリアがほとんど存在しない直接患者向けバイオロジクスには、ホワイトスペースが残っています。

ドイツ製薬3PL業界リーダー

DHL Logistics

Rhenus Logistics

Ceva Logistics

MSK Pharma Logistics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:CEVA Logisticsはストラスブールに17,000㎡の3ゾーン製薬ハブを開設し、地域のコールドチェーン能力を強化しました。

- 2025年7月:Logwin AGがHanse ServiceおよびPharmaロジスティクスパートナーを買収し、ハンブルクに7,600㎡のGDP対応保管スペースを追加しました。

- 2025年4月:DHL Groupはヘルスケア収益の倍増と2030年までの製薬ハブ拡張に向けてDHL Health Logisticsに20億ユーロを拠出しました。

- 2025年4月:UPSヘルスケアは年間85万kWhを発電するソーラーパネルを備えたドイツ初の拠点として、ギーセンに27,200㎡のGDP施設を開設しました。

ドイツ製薬3PL市場レポートの対象範囲

本調査はドイツ製薬3PL市場の市場価値を捉えています。本レポートはドイツ製薬3PL市場の包括的な背景分析を提供し、現在の市場トレンド、制約要因、技術的更新、および業界の競争環境を含む様々なセグメントの詳細情報を網羅しています。

ドイツ製薬3PL市場は、サービス別(国内輸送管理、国際輸送管理、付加価値型倉庫保管・流通)、および温度管理別(管理型・コールドチェーン物流、非管理型・非コールドチェーン物流)にセグメント化されています。本レポートは上記のすべてのセグメントについて、金額(USD)ベースの市場規模と予測を提供しています。

| 国内輸送管理(DTM) | 道路輸送 |

| 鉄道輸送 | |

| 航空輸送 | |

| 水上輸送 | |

| 国際輸送管理(ITM) | 道路輸送 |

| 鉄道輸送 | |

| 航空輸送 | |

| 水上輸送 | |

| 付加価値型倉庫保管・流通(VAWD) |

| コールドチェーン |

| 非コールドチェーン |

| 製薬メーカー |

| バイオテクノロジー・バイオシミラーメーカー |

| 臨床研究・試験スポンサー |

| 病院・小売薬局 |

| 医療流通業者・卸売業者 |

| eファーマシー・直接患者向けサービス |

| その他 |

| 処方薬 |

| OTC・一般消費者向け医療品 |

| バイオ医薬品・バイオシミラー(細胞・遺伝子療法除く) |

| 細胞・遺伝子療法 |

| ワクチン・血液由来製品 |

| 動物用医薬品・動物健康製品 |

| 医療機器・診断薬・コンビネーション製品 |

| 臨床試験材料(治験用医薬品) |

| その他 |

| サービスタイプ別 | 国内輸送管理(DTM) | 道路輸送 |

| 鉄道輸送 | ||

| 航空輸送 | ||

| 水上輸送 | ||

| 国際輸送管理(ITM) | 道路輸送 | |

| 鉄道輸送 | ||

| 航空輸送 | ||

| 水上輸送 | ||

| 付加価値型倉庫保管・流通(VAWD) | ||

| 温度タイプ別 | コールドチェーン | |

| 非コールドチェーン | ||

| エンドユーザー別 | 製薬メーカー | |

| バイオテクノロジー・バイオシミラーメーカー | ||

| 臨床研究・試験スポンサー | ||

| 病院・小売薬局 | ||

| 医療流通業者・卸売業者 | ||

| eファーマシー・直接患者向けサービス | ||

| その他 | ||

| 製品タイプ別 | 処方薬 | |

| OTC・一般消費者向け医療品 | ||

| バイオ医薬品・バイオシミラー(細胞・遺伝子療法除く) | ||

| 細胞・遺伝子療法 | ||

| ワクチン・血液由来製品 | ||

| 動物用医薬品・動物健康製品 | ||

| 医療機器・診断薬・コンビネーション製品 | ||

| 臨床試験材料(治験用医薬品) | ||

| その他 | ||

レポートで回答される主要な質問

2026年のドイツ製薬3PL市場の規模はどのくらいですか?

市場は2026年に51億1,000万USDと評価されており、4.66%のCAGRで2031年までに64億1,000万USDに達すると予測されています。

ドイツの製薬物流で最も成長が速いサービスタイプはどれですか?

付加価値型倉庫保管・流通は5.72%のCAGRで拡大しており、GDP準拠の在庫・包装ソリューションへの需要を反映しています。

ドイツでコールドチェーン物流がこれほど優位な理由は何ですか?

コールドチェーンサービスは57.75%のシェアを保持しており、バイオロジクス、ワクチン、細胞・遺伝子療法が厳格な温度管理を必要とし、アウトソーシングされたプレミアム需要を促進しているためです。

ドイツの製薬物流プロバイダーが直面する最大の制約要因は何ですか?

急性の労働力不足(7万人のトラック運転手を含む17万6,000件の欠員)が最大の足かせであり、予測CAGRから推定1.1パーセントポイントを差し引いています。

持続可能性の目標はドイツの製薬輸送にどのような影響を与えていますか?

荷送人は航空から海上へ貨物をシフトし代替燃料を採用することで、Merck Healthcareが輸送モード転換から年間1万トンのCO₂削減を達成するなどの成果をもたらしています。

2031年までに最も成長するエンドユーザーセグメントはどれですか?

eファーマシーと直接患者向けチャネルが5.92%のCAGRでリードしており、消費者が処方薬とOTC医薬品をオンラインで注文するケースが増加しています。

最終更新日: