英国ペイメントゲートウェイ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

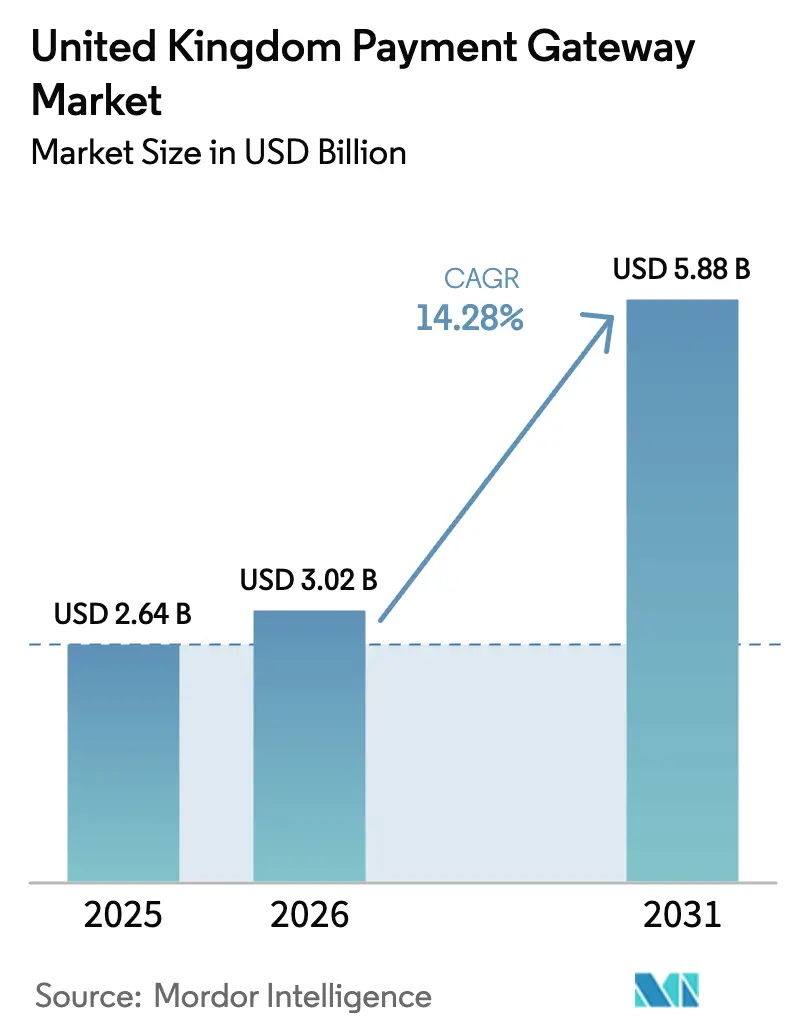

| 基準年の市場規模 (2025) | 2.64 十億米ドル |

| 市場規模 (2026) | 3.02 十億米ドル |

| 市場規模 (2031) | 5.88 十億米ドル |

| 成長率 (2026 - 2031) | 14.28% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国ペイメントゲートウェイ市場分析

英国ペイメントゲートウェイ市場規模は2026年に30億2,000万USDと推定され、2025年の26億4,000万USDから成長し、2031年には58億8,000万USDに達する見通しで、2026年から2031年にかけて年平均成長率14.28%で成長します。オンラインおよびモバイルショッピングに対する消費者の持続的な選好、オープンバンキング基盤の急速な普及、そして強力な投資家支援がすべて相まって、年間20%を超える拡大を維持しています。銀行、小売業者、フィンテック企業は、コスト削減、決済速度の向上、データインサイトの改善を実現するアプリケーション・プログラミング・インターフェース(API)ベースのプラットフォームへの移行を続けています。従来のアクワイアラーは、アジャイルなデジタルネイティブ参入者に対してシェアを守るために設計されたオムニチャネルの提案で対応しています。リスク管理モデルも進化しており、プロバイダーは認可プッシュ決済(APP)詐欺に対する強制的な補償ルールを考慮し、機械学習による詐欺分析への投資を強化しています。

主要レポートのポイント

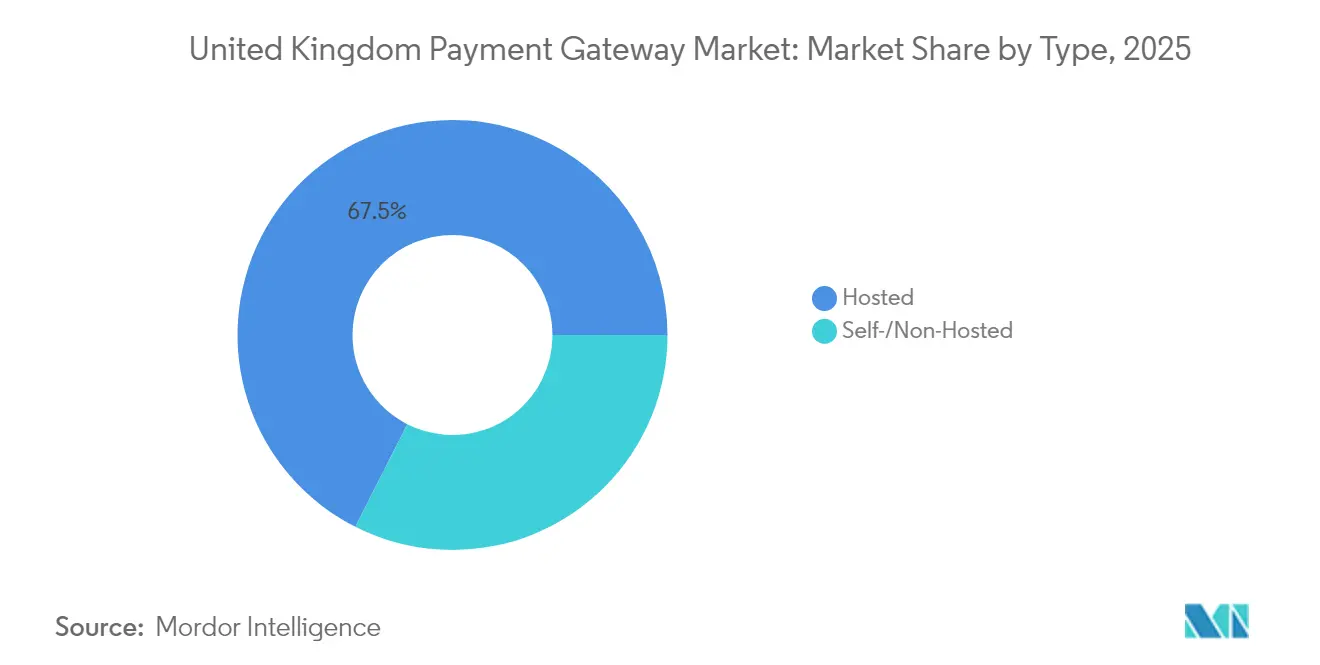

- タイプ別では、ホスト型ソリューションが2025年の英国ペイメントゲートウェイ市場シェアの67.54%をリードし、セルフホスト型/非ホスト型は2031年にかけて最速の14.32%の年平均成長率を記録しています。

- 企業規模別では、大企業が2025年の英国ペイメントゲートウェイ市場規模の56.81%を占め、中小企業セグメントは2031年にかけて12.02%の年平均成長率を記録しています。

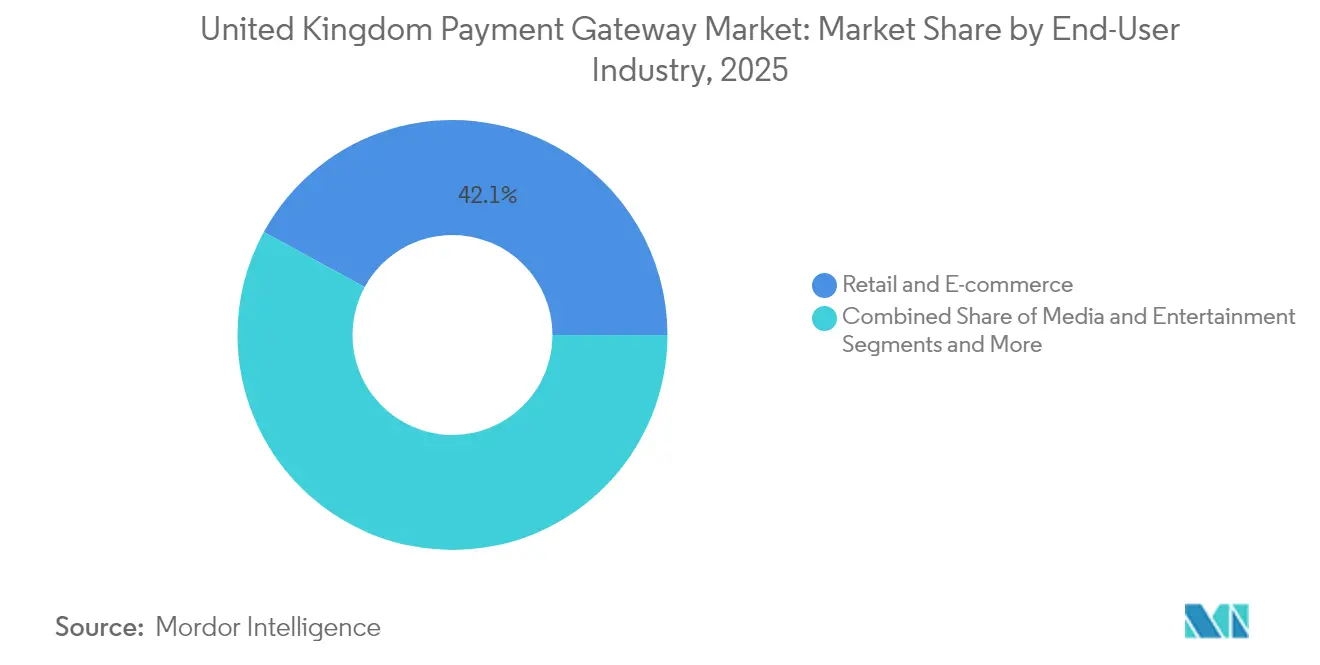

- エンドユーザー産業別では、小売・Eコマースが2025年に42.05%の収益シェアを占め、メディア・エンターテインメントは予測期間中に15.58%の年平均成長率で拡大しています。

- チャネル別では、ウェブ取引が2025年の英国ペイメントゲートウェイ市場の54.67%を占め、モバイルアプリ内決済は2031年にかけて15.26%の年平均成長率で加速しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国ペイメントゲートウェイ市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高速ブロードバンドおよび5G普及に支えられた英国Eコマース取引量の急増 | +8.7% | 英国全土、都市部に集中 | 中期(2〜4年) |

| ミレニアル世代全体におけるモバイルファーストチェックアウトおよびデジタルウォレット普及の急増 | +7.6% | 英国全土、大都市圏でより高い影響 | 短期(2年以内) |

| 低コストの口座間決済を解放するオープンバンキングAPI | +6.5% | 英国全土、ロンドンおよび主要金融センターでの早期導入 | 中期(2〜4年) |

| ゲートウェイのアップグレードを促進する小売業者のオムニチャネルおよびクリック&コレクトへの転換 | +5.5% | 英国全土、小売密集地域でより高い影響 | 短期(2年以内) |

| 革新的なニッチゲートウェイを生み出すフィンテックベンチャーキャピタル資金調達の増加 | +4.4% | ロンドン、マンチェスター、エジンバラに集中 | 中期(2〜4年) |

| 非接触決済限度額の引き上げによるカード非提示取引の加速 | +3.3% | 英国全土 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高速ブロードバンドおよび5G普及に支えられた英国Eコマース取引量の急増

英国のEコマースユーザーは2025年に6,210万人に達する見込みであり、オンライン取引はすでに小売売上高の27.9%を占めています。高速光ファイバーおよび5Gカバレッジは、ワンクリックかつ低遅延のチェックアウトに対するユーザーの期待を支え、加盟店を高度なゲートウェイスタックへと誘導しています。市民の84%がオンラインショッピングを行い、年間平均4,115ユーロ(4,700USD)を支出しています。[1]J.P. Morgan、「2021年Eコマース決済トレンドレポート:英国カントリーインサイト」、jpmorgan.com エンターテインメントなどのセクターのデジタル小売業者はこれを活用しており、ITVXは2024年にストリーミング時間が12%増加しました。取引量がオンラインにシフトするにつれ、加盟店はトークン化、リアルタイム詐欺スコアリング、統合レポートを組み合わせてコンバージョン率を高めるゲートウェイを求めています。

ミレニアル世代全体におけるモバイルファーストチェックアウトおよびデジタルウォレット普及の急増

英国の成人の半数が少なくとも1つのモバイルウォレットを保有しており、近接決済は2023年に1,400万人の定期利用者に達しました。[2]UK Finance、「英国成人の3分の1がモバイル非接触決済を利用」、ukfinance.org.uk ウォレットは2024年のEコマース決済の28%を占め、そのシェアは2027年までに50%に達すると予測されています。ミレニアル世代が普及をリードし、生体認証とアプリ内ロイヤルティ統合を重視しています。ファイル上のトークン、ネットワークトークン化、プッシュプロビジョニングAPIを組み込んだペイメントゲートウェイは、チェックアウトフローを短縮しチャージバックリスクを低減するため、加盟店から選ばれています。ウォレット利用の増加はデータストリームも拡大させ、ゲートウェイが発行会社全体の承認最適化のための行動分析を精緻化することを可能にしています。

低コストの口座間決済を解放するオープンバンキングAPI

オープンバンキングは現在、英国で1,000万人以上のアクティブユーザーにサービスを提供しており、毎月60万人以上の新規参加者が加わっています。[3]Token.io、「英国決済の革命:オープンバンキングの6年間の歩み」、token.io 口座間(A2A)決済リクエストは、インターチェンジを回避することで加盟店コストを削減し、通常数秒以内に決済されます。共同規制監督委員会は変動定期決済を優先しており、これによりゲートウェイはジム、ゲーム、メディアサービスのカードオンファイルサブスクリプションモデルに対抗できるようになります。オープンバンキング基盤をオーケストレーション層に統合したプロバイダーは、コスト効率、リスク、チェックアウト時の顧客の好みのバランスを取りながら、A2Aとカードの間で取引を動的にルーティングできます。

ゲートウェイのアップグレードを促進する小売業者のオムニチャネルおよびクリック&コレクトへの転換

英国の食料品、アパレル、住宅改善チェーンは現在、統合コマースにおける差別化要因として決済を位置づけています。ASDAによるWorldlineのプラットフォーム導入は、週80万件の配送をサポートする店舗、ウェブ、モバイル注文向けの単一バックエンドへのシフトを示しています。クリック&コレクトは、在庫、ロイヤルティ、返金をリアルタイムで同期させる必要があるため、複雑さを増しています。トークンボールト、分割払いオファー、マルチアクワイアラールーティングのためのマイクロサービスを提供するゲートウェイは、小売業者が離脱を減らし、承認率を高め、チャネル全体でリッチなデータを活用するのに役立ちます。オムニチャネルのインタラクションが増加するにつれ、モジュール式APIを提供できないゲートウェイは置き換えられるリスクがあります。

制約要因の影響分析*

| 制約要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ゲートウェイのコンプライアンス支出を増加させる高度な詐欺およびチャージバックコスト | -5.5% | 英国全土、高取引量地域でより高い影響 | 中期(2〜4年) |

| 加盟店割引率を圧迫する激化する価格競争 | -4.4% | 英国全土 | 中期(2〜4年) |

| ブレグジットによる国境を越えた手数料およびスキームルールの不確実性 | -3.3% | 英国全土、EU顧客基盤を持つ企業でより高い影響 | 中期(2〜4年) |

| 摩擦を増大させる消費者データプライバシー規制(英国GDPRおよびPSD2 SCA) | -2.2% | 英国全土 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ゲートウェイのコンプライアンス支出を増加させる高度な詐欺およびチャージバックコスト

APP詐欺は2022年に207,000件の事案と4億8,520万ポンドの損失を生み出しました。2024年10月以降、プロバイダーは5日以内に最大85,000ポンドまで対象被害者に補償しなければなりません。ゲートウェイは現在、デバイスフィンガープリンティング、行動生体認証、適応型認証などの多層的な制御を導入し、摩擦のないフローを維持しながら厳格な責任要件を満たしています。追加投資により単位コストが上昇し、小規模なプロセッサはリスク管理をアウトソースするか、専門の詐欺抑止ベンダーと提携することを余儀なくされています。

加盟店割引率を圧迫する激化する価格競争

数十のアクワイアラーおよび決済サービスプロバイダーが英国の加盟店を争っており、公表料金は下方に収束しています。Stripeの英国ウェブサイトでは、カード手数料が1.5%プラス0.20ポンドという低水準を示しています。大規模小売業者は取引量を活用してカスタムブレンドレートを交渉し、ゲートウェイのマージンをさらに縮小させています。価格が差別化要因でなくなるにつれ、プロバイダーは高度な照合、支払いスケジューリング、多通貨決済などの付加価値サービスで競争しています。規模やニッチな専門性を欠く小規模ゲートウェイは、マージン侵食と潜在的な統合のリスクにさらされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ホスト型ソリューションが引き続き優位を保ちながらセルフホスト型が勢いを増す

ホスト型ゲートウェイは2025年の英国ペイメントゲートウェイ市場シェアの67.54%を占め、その優位性はシンプルさ、アウトソースされたPCIコンプライアンス、迅速なプラグイン利用可能性に基づいています。Stripe、PayPal、Checkout.comは英国の数万の店舗に集合的にサービスを提供し、組み込み型詐欺スクリーニング、紛争処理、ネットワークトークン化を提供しています。その結果、ホスト型プラットフォームは、費用対効果の高いオンボーディングと最小限のメンテナンスを重視する中小企業向けの英国ペイメントゲートウェイ市場規模の相当な部分を獲得しました。

ホスト型プロバイダーは、ローコードターミナルアプリケーション、リンクによる支払い、サブスクリプション管理モジュールで価値提案を拡大しています。一方、セルフホスト型/非ホスト型ソリューションは、ブランド管理されたチェックアウトと直接データ所有権を求める大規模加盟店に牽引され、14.32%の年平均成長率で拡大しています。小売チェーン、航空会社、サブスクリプション動画プラットフォームは、ワンクリックのアップセルフローを組み込み、コストや冗長性の理由でアクワイアラーを即座に切り替えるためにセルフホスト型モデルを活用しています。高い社内エンジニアリング能力とクラウドネイティブ決済フレームワークの台頭により、これらの企業はセキュリティとコンプライアンスの責任を担う自信を持っています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

企業規模別:大企業がリードしながら中小企業が加速

大企業は2025年の英国ペイメントゲートウェイ市場の56.81%を占め、複雑なマルチチャネルインフラと高い平均取引額を反映しています。大企業は定常的にカスタム価格を交渉し、ダウンタイムを最小化するために複数のアクワイアラーにわたるフェイルオーバールーティングを義務付けています。これらのクライアントにとって、ゲートウェイはERP、在庫、税務システムに直接統合され、戦略的価格決定をサポートするデータリッチなダッシュボードを作成します。

中小企業コホートはより速く拡大しており、2031年にかけて12.02%の年平均成長率を記録しています。英国ビジネスバンクの金融プログラムなどの政府イニシアチブがデジタルリテラシーと運転資本へのアクセスを改善しています。人気のウェブショップビルダー向けに事前設定されたプラグインを提供し、即時オンボーディングを提供するゲートウェイが支持を得ています。成長するマイクロ加盟店セグメントは、決済データを自動化されたキャッシュフロー引受に変換し、信用リスクプレミアムを低下させロイヤルティを育成するアクワイアリングと融資を組み合わせたバンドルを重視しています。

エンドユーザー産業別:小売・Eコマースが優位を保ちながらメディア・エンターテインメントが急増

小売・Eコマースは2025年に収益の42.05%を維持し、英国ペイメントゲートウェイ市場で最大の単一垂直市場となっています。ファッションは支出の28.4%で最大のオンライン小売カテゴリーであり、次いで電子機器と食料品が続きます。オンラインで購入して店舗で受け取る(BOPIS)ワークフローに対する加盟店の需要が、ゲートウェイに部分承認、分割決済、リアルタイム在庫同期のサポートを求めています。ロイヤルティカード統合と3回払いなどの組み込み型ファイナンスオプションがバスケットコンバージョンと平均支出を増加させています。

メディア・エンターテインメントは、英国の消費者がより多くのコンテンツをストリーミングし、音楽、映画、ゲーム全体でサブスクリプションバンドルを採用するにつれ、15.58%の年平均成長率でトップの成長を示しています。ITVは2024年にデジタル広告収益を15%増加させ、高スループットかつ低遅延のマイクロ決済処理の必要性を強調しています。定期請求、アプリ内購入、国境を越えた決済に最適化されたゲートウェイが、出版社やゲームスタジオとの長期契約を確保しています。クリエイターがトークンゲート型体験やバーチャルアイテム販売を試みるにつれ、決済プロセッサは使用量ベースおよびメータリング課金モデルに適応しなければなりません。

注記: 個別セグメントのシェアはレポート購入後に入手可能

チャネル別:ウェブ取引がリードしながらモバイルアプリ内が加速

ウェブベースのチェックアウトは2025年の英国ペイメントゲートウェイ市場の54.67%を占めました。デスクトップおよびモバイルブラウザは、画面の広さと確立されたセキュリティの手がかりにより、高額小売、旅行、B2B注文において引き続き好まれています。サーバー間トークン交換と3ドメインセキュア(3-DS)最適化ツールを提供するゲートウェイは、SCA義務を満たしながら高い承認率を維持するのに役立ちます。

モバイルアプリ内フローは、生体認証とソーシャルコマースへの深い統合に支えられ、15.26%の年平均成長率で拡大しています。アプリ内決済はすでに英国モバイルコマース取引総額の63%を占めています。ウォレットプッシュプロビジョニング、即時支払い、カードオンファイル更新のためのソフトウェア開発キット(SDK)を提供するゲートウェイは、優れた加盟店採用から恩恵を受けています。リッチなアプリ内データはまた、詳細なコホート分析を可能にし、解約削減とパーソナライズされたオファーを強化します。

地理的分析

ロンドンと南東部が取引額とイノベーションを支配しており、首都は2025年第1四半期に英国フィンテック資金調達の94%を確保しました。熟練したソフトウェア人材へのアクセスとグローバル金融機関への近接性が、この地域をオープンバンキングスタートアップ、口座間決済スペシャリスト、コンプライアンス・アズ・ア・サービスプロバイダーにとって肥沃な土壌にしています。ベンチャーキャピタルの集中が、ソフトウェアプラットフォーム向けの組み込み型決済に特化したチャレンジャーゲートウェイの台頭を加速させています。

イングランド北部のマンチェスター、リーズ、ニューカッスルは、ますます活気ある決済テクノロジー企業のクラスターを形成しています。北部パワーハウスイニシアチブの下での政府投資と低い運営コストが、ロンドン以外でスケールアップを目指す企業を引き付けています。これらのハブは製品エンジニアリングとクライアントサクセスにおける雇用創出を優先し、地理的にイノベーションを分散させ英国ペイメントゲートウェイ市場のレジリエンスを高めるのに役立っています。

エジンバラを中心とするスコットランドは、長年の金融サービスの遺産を活用して、資産管理、ゲーム、保険の垂直市場をターゲットとした安全でコンプライアンスに準拠したゲートウェイ提供を構築しています。地元大学の暗号学とデータサイエンスの専門知識が、高度な詐欺検出ソリューションのための人材パイプラインを供給しています。対照的に、農村部は接続性のギャップが続くため進歩が遅く、スマートデータロードマップがインフラとオープンデータイニシアチブを全国に拡大することを約束しています。

競争環境

英国ペイメントゲートウェイ市場は、確立されたアクワイアラーと急成長するフィンテック破壊者のバランスを保ち、中程度の集中度をもたらしています。Worldpay、Barclaycard Payments、Global Paymentsは広範な加盟店基盤を維持していますが、Stripe、Adyen、Checkout.comなどのデジタルネイティブプロセッサは、より迅速な統合、透明な価格設定、開発者中心のツールによってシェアを獲得しています。これに対応して、既存企業はテクノロジースタックを近代化し、統合コマーススイートを立ち上げ、分析と運転資本融資に関する付加価値サービスを深化させています。

規模がリスク投資、ネットワーク交渉、国境を越えたカバレッジにとって重要になるにつれ、統合が続いています。大手プレーヤーはクラウドプロバイダーと戦略的提携を結んでプラットフォーム移行を加速させ、中堅ゲートウェイはゲームやホスピタリティなどのセクターでの流通や専門的な能力を獲得するために合併を模索しています。オープンバンキングスペシャリストはカードプロセッサと提携し、最低コストと最高承認率のために動的にルーティングするブレンドされた基盤を提供しています。

競争の激しさは組み込み型ファイナンスからも生じており、サービスとしてのソフトウェア(SaaS)ベンダーが独自の決済モジュールを統合してマージンを獲得しユーザーを囲い込んでいます。銀行はフィンテック仲介業者向けに決済APIとホワイトラベルアクワイアリングソリューションを開放することで対抗しています。新規参入者がニッチを開拓するにつれ、持続的な製品革新、コンプライアンスリーダーシップ、マルチレールオーケストレーションが英国ペイメントゲートウェイ市場における長期的なポジショニングを決定します。

英国ペイメントゲートウェイ産業リーダー

PayPal Payments Private Limited

Stripe, Inc.

Amazon Payments, Inc

Mastercard, Inc.

Worldpay, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Global Paymentsは、世界最大の加盟店アクワイアラーを創出し、3兆5,000億USDの決済を処理することを目指して、Worldpayの買収提案を発表しました。

- 2025年3月:BarclaysはBarclaycard Paymentsの大規模な再編を開始し、テクノロジースタックの近代化に4億ポンドを割り当て、実行を加速するためにBrookfieldと提携しました。

- 2025年2月:金融行動監視機構はデジタルウォレットに関するフィードバック声明を発表し、2019年のカード取引の8%から2023年の29%への成長を指摘し、潜在的な競争救済策を概説しました。

- 2025年1月:イングランド銀行はデジタルポンドに関する進捗状況の更新を発表し、トークン化経済における相互運用可能な小売決済をサポートする計画を強調しました。

英国ペイメントゲートウェイ市場レポートの範囲

ペイメントゲートウェイは、顧客と企業間のオンライン取引の処理を促進するテクノロジーです。加盟店のウェブサイトまたはアプリと取引に関与する金融機関の間の橋渡し役として機能します。インドのペイメントゲートウェイ企業は、オンライン取引のセキュリティと効率を高めるためにブロックチェーンと人工知能(AI)を活用して革新を進めています。地域分析では、インド全体で強い市場プレゼンスが示されており、繁栄するEコマース産業と支援的な政策により特定の地域がリードしています。この進化する状況は、幅広い企業に対応する安全で便利なオンライン決済ソリューションの有望な未来を提供しています。

英国ペイメントゲートウェイ市場は、タイプ(ホスト型、非ホスト型)、企業規模(中小企業、大企業)、エンドユーザー(旅行、小売、銀行・金融サービス・保険、メディア・エンターテインメント)によってセグメント化されています。レポートは上記すべてのセグメントについて金額(USD)での市場予測と規模を提供しています。

| ホスト型 |

| セルフ/非ホスト型 |

| 中小企業 |

| 大企業 |

| オンライン/ウェブ |

| モバイルアプリ内 |

| 店舗内POS(オムニチャネル) |

| 小売・Eコマース |

| 旅行・ホスピタリティ |

| 銀行・金融サービス・保険 |

| メディア・エンターテインメント |

| その他のエンドユーザー産業 |

| タイプ別 | ホスト型 |

| セルフ/非ホスト型 | |

| 企業規模別 | 中小企業 |

| 大企業 | |

| チャネル別 | オンライン/ウェブ |

| モバイルアプリ内 | |

| 店舗内POS(オムニチャネル) | |

| エンドユーザー産業別 | 小売・Eコマース |

| 旅行・ホスピタリティ | |

| 銀行・金融サービス・保険 | |

| メディア・エンターテインメント | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

英国ペイメントゲートウェイ市場の現在の価値はいくらですか?

市場は2026年に30億2,000万USDと評価されており、2031年までに58億8,000万USDに達すると予測されています。

英国ペイメントゲートウェイの最大のシェアを持つセグメントはどれですか?

ホスト型ソリューションは、ターンキー統合とアウトソースされたコンプライアンスの利点により、2025年に67.54%の市場シェアをリードしています。

英国でモバイルアプリ内決済はどのくらいの速さで成長していますか?

モバイルアプリ内取引は、生体認証とソーシャルコマース統合に牽引され、2026年から2031年にかけて15.26%の年平均成長率で拡大しています。

オープンバンキングが英国ペイメントゲートウェイにとって重要な理由は何ですか?

オープンバンキングAPIは低コストの口座間決済を可能にし、加盟店がインターチェンジ手数料を削減し決済速度を向上させながら顧客の選択肢を拡大するのに役立ちます。

詐欺管理コストに最も影響を与える規制変更は何ですか?

2024年10月のAPP詐欺に対する強制補償スキームにより、決済サービスプロバイダーは5日以内に被害者に返金することが義務付けられ、詐欺防止技術への投資が増加しています。

中小企業はゲートウェイにとって重要な成長機会ですか?

はい、中小企業セグメントは、簡素化されたオンボーディング、政府の金融イニシアチブ、データ駆動型の信用ソリューションがデジタル決済の採用を促進するにつれ、12.02%の年平均成長率で拡大すると予測されています。

最終更新日: