ヨーロッパ決済市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

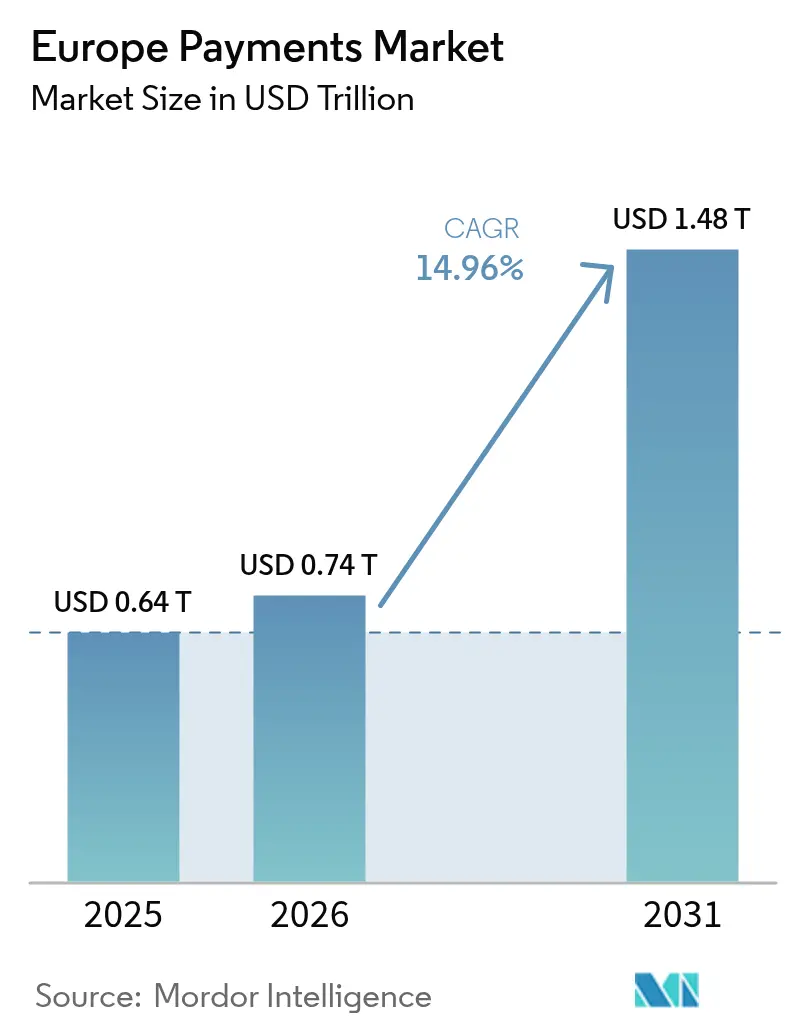

| 基準年の市場規模 (2025) | 0.64 兆米ドル |

| 市場規模 (2026) | 0.74 兆米ドル |

| 市場規模 (2031) | 1.48 兆米ドル |

| 成長率 (2026 - 2031) | 14.96% CAGR |

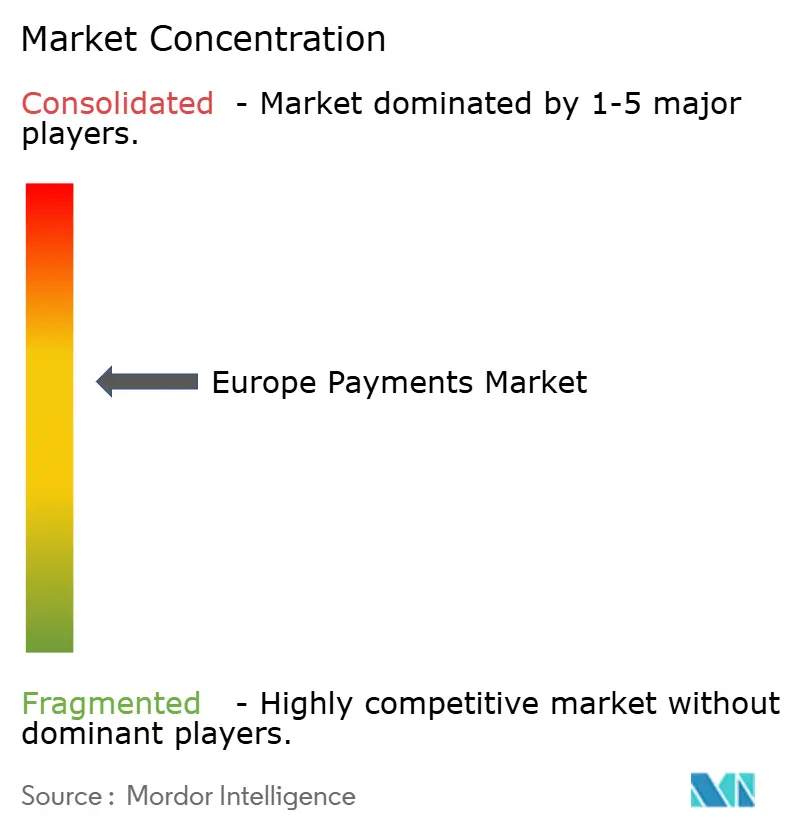

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ決済市場分析

ヨーロッパ決済市場は2025年にUSD 0.64兆ドルと評価され、2026年のUSD 0.74兆ドルから2031年にはUSD 1.48兆ドルに達すると推計されており、予測期間(2026年~2031年)中のCAGRは14.96%です。この拡大は、現金からデジタル決済手段への移行加速を基盤としており、2024年には店頭販売取引における現金の割合が52%となり、2年前の59%から低下したという欧州中央銀行の調査結果によって裏付けられています。[1]フィナンシャル・エクスプレス、「MDRゼロ政策が年間収益損失を招いている」、financialexpress.com 2025年1月に施行されたインスタント・ペイメント規制により、追加費用なしで10秒以内のユーロ送金へのアクセスが拡大される見込みです。モバイルウォレットの急速な普及(2023年には欧州人の72%が利用)に加え、PSD2(改正決済サービス指令)対応のアカウント間(A2A)レールの展開が競争環境を塗り替えています。[2]Visa、「欧州モバイルウォレットの進化を解読する」、visa.co.uk G20ロードマップなどのクロスボーダー施策が海外送金の障壁を低減する一方、ポーランドのBLIKのような国内スキームが地域的なイノベーションを体現しています。既存銀行は、グローバルカードネットワークから収益基盤を守ることを目的としたEU全域規模のベンチャー(例:Wero)を通じて対応しています。

主要レポートの要点

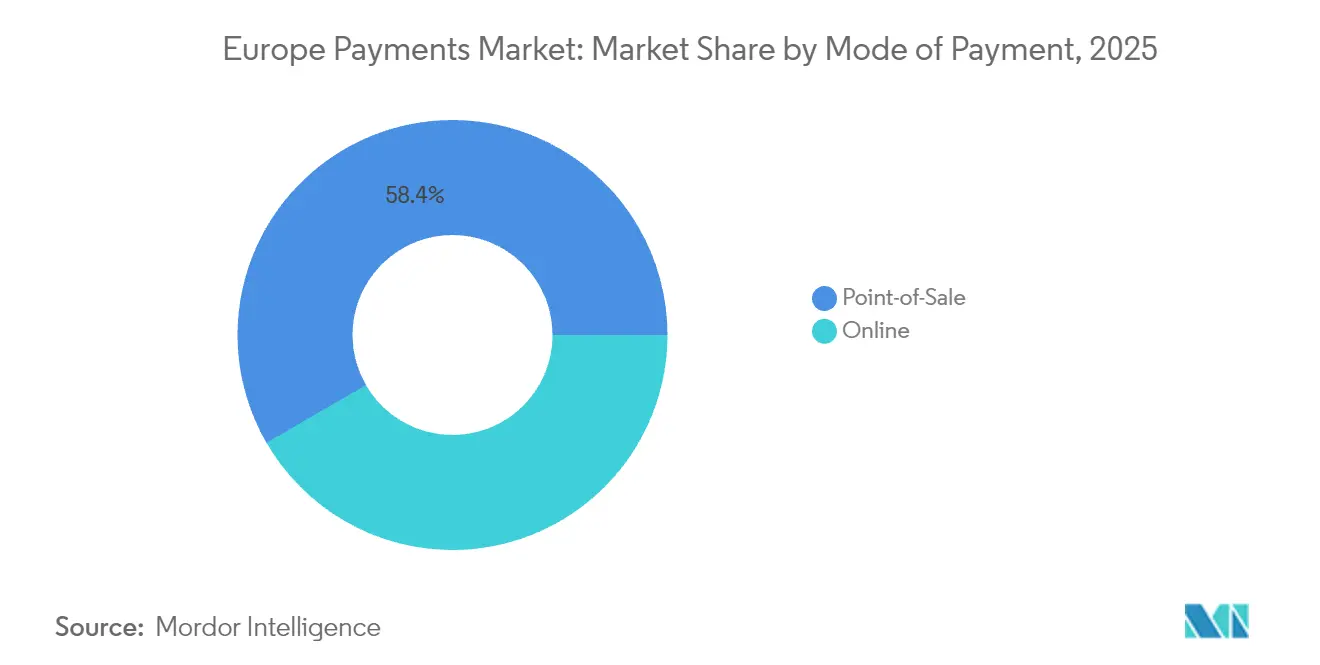

- 決済モード別では、POS(店頭販売)カードが2025年のヨーロッパ決済市場シェアの50.62%を占め首位となり、2031年に向けてオンラインデジタルウォレットおよびA2A決済は年間17.74%のCAGRで成長軌道にあります。店頭販売全体では58.35%の収益シェアで首位でした。

- インタラクションチャネル別では、2025年に店頭販売が70.45%の収益シェアで首位となり、Eコマース/Mコマースは2031年に向けて18.61%のCAGRで拡大すると予測されています。

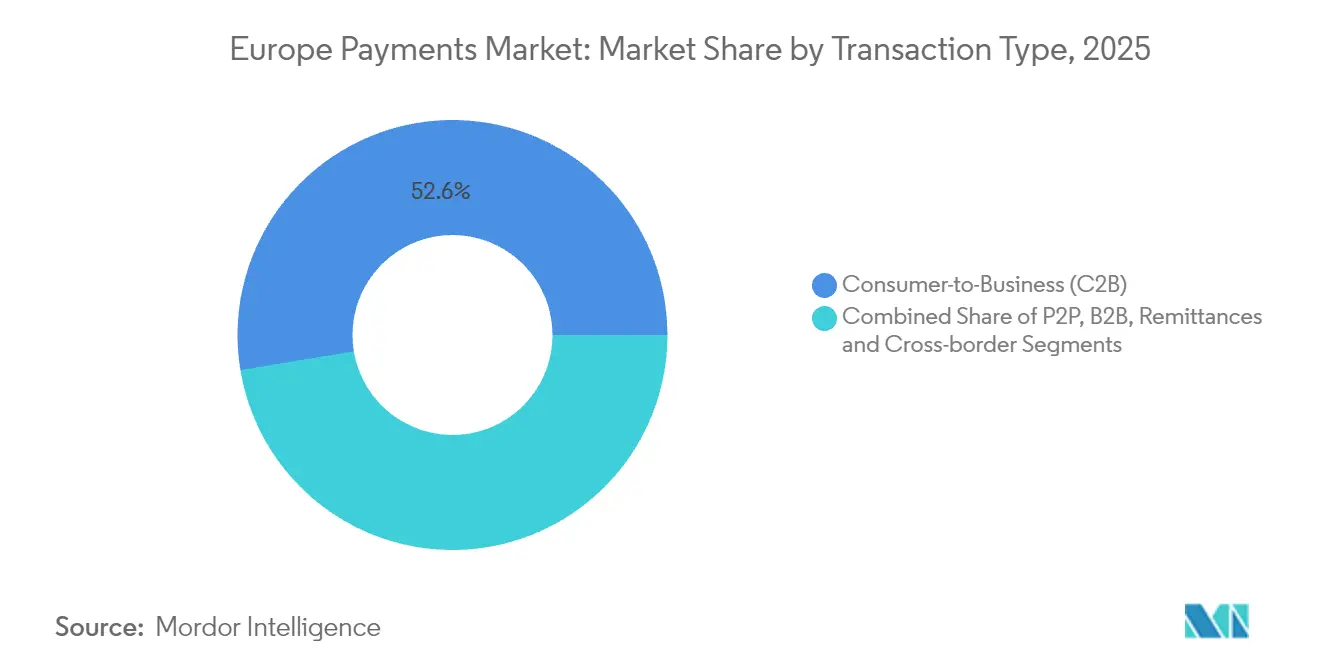

- 取引タイプ別では、消費者対事業者(C2B)フローが2025年のヨーロッパ決済市場規模の52.60%を占め、海外送金およびクロスボーダー決済が15.76%のCAGRで最高の成長ペースを記録しています。

- エンドユーザー産業別では、小売が2025年の市場収益の27.55%を占め、医療決済は2031年に向けて17.89%のCAGRで推移しています。

- 国別では、英国が2025年のヨーロッパ決済市場シェアの17.70%を維持しており、ポーランドは2031年に向けて15.05%のCAGRで最も成長の速い国になると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ決済市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| PSD2主導のオープンバンキングAPIがアカウント間(A2A)決済を促進 | +3.2% | 英国、北欧諸国、ドイツへのより大きな影響を伴うEU全域 | 中期(2~4年) |

| EU全域のSEPA SCTインスト・レールによるリアルタイム決済の加速 | +2.8% | ユーロ非加盟のEU加盟国への段階的拡大を伴うユーロ圏諸国 | 短期(2年以内) |

| EUリテーラーによる組み込みファイナンスの採用 | +2.5% | 英国、フランス、ドイツにおける早期採用を伴う西ヨーロッパ | 中期(2~4年) |

| 中東欧における急速なEコマース拡大 | +2.1% | ポーランド、チェコ共和国、ルーマニア、バルト三国 | 中期(2~4年) |

| NFC上限額引き上げによるコンタクトレスカード利用の促進 | +1.8% | 都市部へのより大きな影響を伴うEU全域 | 短期(2年以内) |

| 加盟店によるBNPLプラグイン採用が平均注文金額(AOV)を向上 | +1.6% | 南ヨーロッパへの拡大を伴う北ヨーロッパおよび西ヨーロッパ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

PSD2主導のオープンバンキングAPIがアカウント間(A2A)決済を促進

PSD2に基づくオープンバンキングルールにより、認可を受けた第三者はセキュアなAPIを通じて口座データを取得でき、カードレールを迂回する低コストかつ即時のA2A取引が可能となります。英国での利用が先行していますが、ドイツおよび北欧の銀行でも同様のフレームワークが急速に拡大しています。先行する銀行はフィンテックとの連携に向けてホワイトラベルAPIを束ねる一方、対応が遅れた銀行はディスインターミディエーションのリスクにさらされています。今後のPSD3パッケージは、給与支払いから定期請求書支払いまで、ユースケースを拡大する明確なデータアクセスルールを約束しています。[3]J.P. Morgan、「2024年医療決済年次報告書におけるトレンド」、jpmorgan.com

EU全域のSEPA SCTインスト・レールによるリアルタイム決済の加速

SEPAインスタント・クレジット・トランスファースキームは、EU全域のユーロ決済を10秒未満で実行し、2025年1月までにユーロ圏の決済サービス提供事業者(PSP)に義務付けられています。取引量の増加は、遅延バッチカード決済を侵食し、価格競争を鋭化させ、インターチェンジを圧縮することが見込まれます。決済サービス提供事業者は、収益を守るために付加価値の高い不正検知分析と流動性管理ツールを重ね合わせることを競い合っています。

EUリテーラーによる組み込みファイナンスの採用

リテーラーは、ブランデッドチェックアウト、ロイヤルティ、およびファイナンス手続きをアプリに直接組み込み、インターチェンジコストを削減してデータを収集しています。APIファーストのゲートウェイにより、中規模の加盟店でも最小限の工数でペイ・バイ・バンクや分割払いを展開できます。フランスおよびドイツの大手食料品店はホワイトラベルデビットプログラムを開始し、ファッションのマーケットプレイスではロイヤルティエコシステム内に組み込まれた自社ブランドのウォレットを試験運用しています。

中東欧における急速なEコマース拡大

ポーランドはこの地域の軌跡を体現しています。国内スキームのBLIKは2024年に4億2,000万件以上の取引を処理し、近隣3か国でも利用可能となっています。地域のGDP成長率がEU平均を上回るにつれ、クロスボーダーの販売事業者は国内レール、モバイルウォレット、代金引換ハイブリッドに対応するためにチェックアウトをローカライズしています。地域の規制と消費者ニュアンスを習得した決済会社は、グローバルカードに流れるはずだった追加フローを獲得できます。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| インターチェンジ料金の断片化と国内スキームの複雑性 | -1.9% | 強力な国内スキームを持つ市場への大きな影響を伴うEU全域 | 中期(2~4年) |

| インスタント決済における不正リスクが引当コストを上昇させる | -1.6% | 早期採用国への大きな影響を伴うEU全域 | 短期(2年以内) |

| レガシーコアバンキングシステムがインスタント決済の採用を遅らせる | -1.4% | 古い銀行インフラを持つ市場への大きな影響を伴うEU全域 | 中期(2~4年) |

| GDPR(一般データ保護規則)主導のデータローカライゼーション制約 | -1.2% | ドイツ、フランス、オランダにおけるより厳格な執行を伴うEU全域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インターチェンジ料金の断片化と国内スキームの複雑性

IFR(インターチェンジ料金規制)に基づく消費者カードインターチェンジの上限は依然として実態において乖離があり、加盟店はグローバルブランドと並行してCarte Bancaire、Bancontact、Girocardに対応することを強いられ、コンプライアンスコストが増大しています。決済サービス提供事業者は重複した認証・ルーティングコストを負担し、イノベーション予算が圧迫されています。

インスタント決済における不正リスクが引当コストを上昇させる

リアルタイムで取消不能な送金は不正被害を拡大させ、銀行はAIによるパターン認識ツールを導入し補償スキームを資金調達しなければならず、コスト基盤が上昇して大規模プロセッサーにとってのスケールメリットが生まれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

決済モード別:デジタルウォレットが決済環境を再編

POS(店頭販売)カード決済は2025年に50.62%という最大のシェアを維持しており、これは長年のインフラ投資と消費者の習慣を反映しています。店頭販売全体では58.35%の収益シェアで首位でした。しかし、ヨーロッパ決済市場ではデジタルウォレットとA2Aレールが17.74%のCAGRで成長し、オンラインおよび店頭でカードからシェアを奪っています。欧州人の72%という増大するコホートがウォレットを積極的に利用しており、ウォレットのグローバルEコマースシェアは2025年までに52.5%を超えると見込まれています。現金利用は後退していますが、少額または農村部での購入においては依然としてニッチな強みを持っています。ウェアラブルおよびQRベースの選択肢は、アーリーアダプターの間で段階的にシェアを獲得しています。コンソーシアムウォレットのWeroが主要ユーロ経済圏で拡大するにつれ、既存事業者はアクセプタンスとロイヤルティ統合の調和を迫られています。

カードの確固たる地位は継続的な重要性を確保していますが、発行会社は流出を防ぐためにインストールメント機能や暗号資産リワードの連携によって提案を強化しています。カードベースフローにおけるヨーロッパ決済市場規模は、ウォレットベースのA2Aデビットが請求支払い、定期購読、少額決済のユースケースを取り込むにつれて頭打ちになることが予想されます。カード、銀行デビットウォレット、ペイ・バイ・バンクに対して単一統合を提供する決済ゲートウェイが加盟店の支持を獲得する有利なポジションにあります。

注記: 各セグメントのシェアはレポート購入後に利用可能

インタラクションチャネル別:Eコマースの加速が決済ダイナミクスを変革

店頭販売取引は2025年においても70.45%のシェアで依然として優勢であり、欧州の大規模な実店舗網を反映しています。ロックダウンがデジタルエンゲージメントを加速させ、その勢いは持続しています。EコマースおよびMコマースにおけるヨーロッパ決済市場規模は2031年に向けて18.61%のCAGRで拡大しています。オムニチャネルの流れはチャネルの境界を曖昧にし、クリック・アンド・コレクト、QR起動の店頭払い、チャット内のペイ・バイ・リンクが継続性を促進しています。チャネルをまたいでリスクスコアリングとトークン管理を統合する決済プロバイダーは、加盟店を不正急増から保護し、オーソリ率を向上させます。

モバイルはEコマースチェックアウトの多数派を占めるようになり、ソーシャルおよびゲームアプリ内の組み込みボタンが牽引しています。この変化は、アプリベースのワンクリックトークンを習得し、スキームレベルのネットワークトークナイゼーションをサポートするよう決済取得会社に要求しています。アプリ内取引専用のヨーロッパ決済市場シェアはチャネルミックスの中で最も速く拡大すると予測されており、数千の中規模加盟店に向けて統合工数を圧縮するSDKへの需要が高まっています。

取引タイプ別:クロスボーダー決済が勢いを増す

消費者対事業者(C2B)フローは2025年の取引金額の52.60%を占め、小売支出および定期的な請求書支払いに支えられています。しかし、クロスボーダーセグメントは15.76%のCAGRで成長の際立った存在であり、中小企業の輸出活動およびディアスポラ送金によって牽引されています。G20ロードマップの下での強化されたコリドーは、コストと決済時間の削減を目指し、地域のインスタント決済パイプ上で決済するウォレット間送金を奨励しています。SCT Inst(SEPAインスタント・クレジット・トランスファー)を活用した個人間アプリは、ほぼゼロコストの国内送金を提供し、現金による個人間決済を侵食しています。企業間(B2B)取引量は依然として大規模ですが、プロセスの複雑性から、請求書発行を自動化し、データを照合し、貿易金融オプションを組み込むことができるフィンテックに十分な余地が残されています。

金額ベースでは、B2Bに関連するヨーロッパ決済市場規模は、成長が消費者に遅れをとっているとしても依然として相当のものであり、銀行がリアルタイムのISO 20022対応リクエスト・トゥ・ペイモジュールを開発することを促しています。フランス、ドイツ、ポーランドで施行される規制主導の電子インボイス義務は、デジタル化を加速させ、これらの決済リクエストに直接結びつくことになります。

注記: 各セグメントのシェアはレポート購入後に利用可能

エンドユーザー産業別:医療のデジタル化が決済イノベーションを牽引

小売は2025年に最大の27.55%の収益シェアを維持しており、コンタクトレスの普及とチェックアウトフリーの試験運用によって支えられています。リテーラーは、決済、ロイヤルティ、マイクロファイナンスを融合させた独自ウォレットと定期購読バンドルを展開し、顧客データの掌握を強めています。一方、医療は遠隔診療、電子薬局、保険払戻のオンライン移行により17.89%のCAGRで推移しています。医療が占めるヨーロッパ決済市場シェアは現時点では小さいですが、病院がオンラインの患者自己負担金を義務付け、保険会社がウォレットへの即時保険金支払いを推進するにつれて加速しています。

エンターテインメントおよびデジタルコンテンツのエコシステムは定期的かつ少額の決済フローに依存しており、ゲートウェイに少額トークン請求とチャージバック対策の完成を迫っています。ホスピタリティおよび旅行の回復は、ホテル事業者に到着前のペイ・バイ・リンクや生体認証を用いたチェックイン決済の採用を促しました。政府および公益事業は紙のジャイロ(振替)伝票の段階的廃止を続け、国民をEUのデジタル公共インフラ補助金に支えられた国内インスタントレール経由で決済するQR請求書へと誘導しています。

地理的分析

英国は2025年にヨーロッパ決済市場の17.70%を獲得し、ほぼ全域に及ぶコンタクトレスのカバレッジと早期のオープンバンキング浸透から恩恵を受けています。すでに国内送金を数秒でクリアする英国のファスター・ペイメンツは、この地域のインスタント決済の目標に向けた青写真を提供しています。BNPLの行為規制に向けた規制当局の焦点は、バランスのとれたイノベーション・保護スタンスを示しており、イングランド銀行によるデジタルポンドの取り組みは公的通貨の将来への備えを強調しています。

ドイツ、フランス、スペインは合わせてヨーロッパ決済市場のかなりのシェアを占めています。PayPalと後払い請求書払いというドイツの習慣は、PSD2フローが主流になるにつれてウォレットとペイ・バイ・バンクに徐々に移行しています。フランスは、国内スキームCarte Bancaireに支えられた生体認証を重視し、消費者の信頼を強化しようとしています。スペインではEコマースの売上高が二桁成長を記録し、Z世代をターゲットにしたスーパーアプリにウォレットが組み込まれています。

イタリアとポーランドは高成長地域の先陣を切っています。ポーランドは15.05%のCAGR予測を記録し、現在ルーマニアとスロバキアにも拡大している国内スキームBLIKを活用しています。好調なマクロ経済条件(2025年のGDPは3.5%増が見込まれる)が消費支出を支えています。ほぼキャッシュレスの北欧クラスターはウォレットの統合を示しており、MobilePayとVippsが合併し、インターチェンジとアクセプタンスの交渉力を高めるスケールを蓄えています。

ベネルクス、バルカン半島、バルト三国を含む欧州のその他地域は、採用段階のパッチワーク状態を呈しています。バルト三国の規制当局は暗号資産フレンドリーな政策を奨励し、バルカン諸国はカードアクセプタンスインフラの整備を優先しています。欧州中央銀行の小売決済戦略は均一なアクセスを目指し、インスタントレールを提唱するとともに、ブロック全体の決済を調和させ得るデジタルユーロの導入準備を進めています。

競争環境

カードネットワークのVisaとMastercardは依然として中枢を担っていますが、新たな課題に直面しています。欧州の主要銀行16行がWeroを立ち上げ、ウォレットおよびP2Pレールの戦略的主導権を取り戻そうとしています。ヨーロッパ最大のアクワイアラーであるWorldlineは、Googleクラウド AIを組み込んで不正検知を強化する一方、2025年までにUSD 2億ドルの削減を目指すPower24プログラムを展開しています。

Nexi S.p.A.の40億ユーロ(USD 43億ドル)のEMTN棚割り当ては、イタリアからDACHおよびCEEコリドーへの統合と有機的拡大に向けた資金調達基盤を整えています。BNP Paribas(BNPパリバ)とBPCEはフランスにおける発行体・プロセッサー経済を取り込むためにEstreemを設立し、年間170億件の取引処理を目指しています。

フィンテックの破壊的企業が専門化を加速しています。Adyenはユニファイドコマース APIを拡大し、Satispayは個人対加盟店のマイクロペイメントをターゲットとし、BLIKは地域拡大を視野に入れています。上位5社のプロセッサーはヨーロッパ決済市場価値の約55%を占め、垂直統合型SaaSおよびクロスボーダーコリドーにおけるニッチプレイヤーに余地を残しています。

ヨーロッパ決済業界リーダー

Visa Inc.

Currence iDEAL BV

Melio Payments Inc.

Mastercard Incorporated

Giropay GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:BNP Paribas(BNPパリバ)とBPCEがフランスの処理業務を統合し、EUへの拡大を目指すEstreemを設立し、インスタント決済とマルチスキームサポートを一括提供。

- 2025年1月:WorldlineがPower24変革計画を発表し、コスト規律と製品イノベーションを整合させる戦略的AI(人工知能)パートナーシップをGoogleと締結。

- 2025年1月:Nexi S.p.A.が拡大のための資金調達を多様化するため、40億ユーロ(USD 43億ドル)のEMTNプログラムを設立。

- 2024年12月:欧州中央銀行(ECB)が現金がPOS決済の52%で使用されていると報告し、デジタルへの段階的な移行を確認。

ヨーロッパ決済市場レポートの範囲

決済はますますキャッシュレスになりつつあり、インクルージョン(金融包摂)を促進するうえでの産業の役割が最優先事項となっています。決済はデジタル経済の発展に貢献し、イノベーションを牽引するとともに、世界中で安定した基盤として機能しています。

ヨーロッパ決済市場は、決済モード別(店頭販売(カード決済、デジタルウォレット、現金)、オンライン販売(カード決済、デジタルウォレット))、エンドユーザー産業別(小売、エンターテインメント、医療、ホスピタリティ)、国別にセグメント化されています。

| 店頭販売 | カード(デビット、クレジット、プリペイド) |

| デジタルウォレット(Apple Pay、Google Pay、Interac Flash) | |

| 現金 | |

| その他POS(ギフトカード、QR、ウェアラブル) | |

| オンライン | カード(カード非提示) |

| デジタルウォレットおよびアカウント間(Interac eトランスファー、PayPal) | |

| その他オンライン(代金引換、BNPL、銀行振込) |

| 店頭販売 |

| Eコマース/Mコマース |

| 個人間(P2P) |

| 消費者対事業者(C2B) |

| 企業間(B2B) |

| 海外送金およびクロスボーダー |

| 小売 |

| エンターテインメントおよびデジタルコンテンツ |

| 医療 |

| ホスピタリティおよび旅行 |

| 政府および公益事業 |

| その他エンドユーザー産業 |

| 英国 |

| ドイツ |

| フランス |

| スペイン |

| イタリア |

| ポーランド |

| 北欧諸国 |

| その他ヨーロッパ(東ヨーロッパ、ベネルクス、バルト三国など) |

| 決済モード別セグメント | 店頭販売 | カード(デビット、クレジット、プリペイド) |

| デジタルウォレット(Apple Pay、Google Pay、Interac Flash) | ||

| 現金 | ||

| その他POS(ギフトカード、QR、ウェアラブル) | ||

| オンライン | カード(カード非提示) | |

| デジタルウォレットおよびアカウント間(Interac eトランスファー、PayPal) | ||

| その他オンライン(代金引換、BNPL、銀行振込) | ||

| インタラクションチャネル別セグメント | 店頭販売 | |

| Eコマース/Mコマース | ||

| 取引タイプ別セグメント | 個人間(P2P) | |

| 消費者対事業者(C2B) | ||

| 企業間(B2B) | ||

| 海外送金およびクロスボーダー | ||

| エンドユーザー産業別セグメント | 小売 | |

| エンターテインメントおよびデジタルコンテンツ | ||

| 医療 | ||

| ホスピタリティおよび旅行 | ||

| 政府および公益事業 | ||

| その他エンドユーザー産業 | ||

| 国別 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ポーランド | ||

| 北欧諸国 | ||

| その他ヨーロッパ(東ヨーロッパ、ベネルクス、バルト三国など) | ||

レポートで回答される主な質問

ヨーロッパ決済市場の現在の価値はいくらですか?

市場は2026年にUSD 0.74兆ドルを処理し、2031年までにUSD 1.48兆ドルに達する軌道にあります。

ヨーロッパで最も成長が速い決済モードはどれですか?

デジタルウォレットとアカウント間(A2A)レールは17.74%のCAGRで拡大しており、カードおよび現金を上回るペースです。

インスタント・ペイメント規制はヨーロッパのビジネスにどのような影響を与えますか?

2025年1月から、すべてのユーロ送金は追加費用なしで10秒未満で決済される必要があり、流動性リスクを低下させ、新たなリアルタイムサービスの提供を可能にします。

なぜポーランドは決済成長のホットスポットと見なされているのですか?

力強いGDP成長と国内スキームBLIKの成功により、ポーランドは2031年に向けて15.05%のCAGRを実現する位置にあります。

組み込みファイナンスソリューションはリテーラーにとってどのような役割を果たしますか?

組み込みファイナンスにより、加盟店はチェックアウトを制御し、処理手数料を削減し、ブランデッド決済およびロイヤルティプログラムを通じて新たな収益を生み出すことができます。

BNPL製品はより厳格な規制に直面する可能性がありますか?

はい。英国およびEUの草案規則は、より明確な情報開示と支払能力確認を義務付けており、これにより短期的な成長を抑制しつつも、長期的な消費者信頼を高めるものと見込まれます。

最終更新日: