オランダEコマース市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

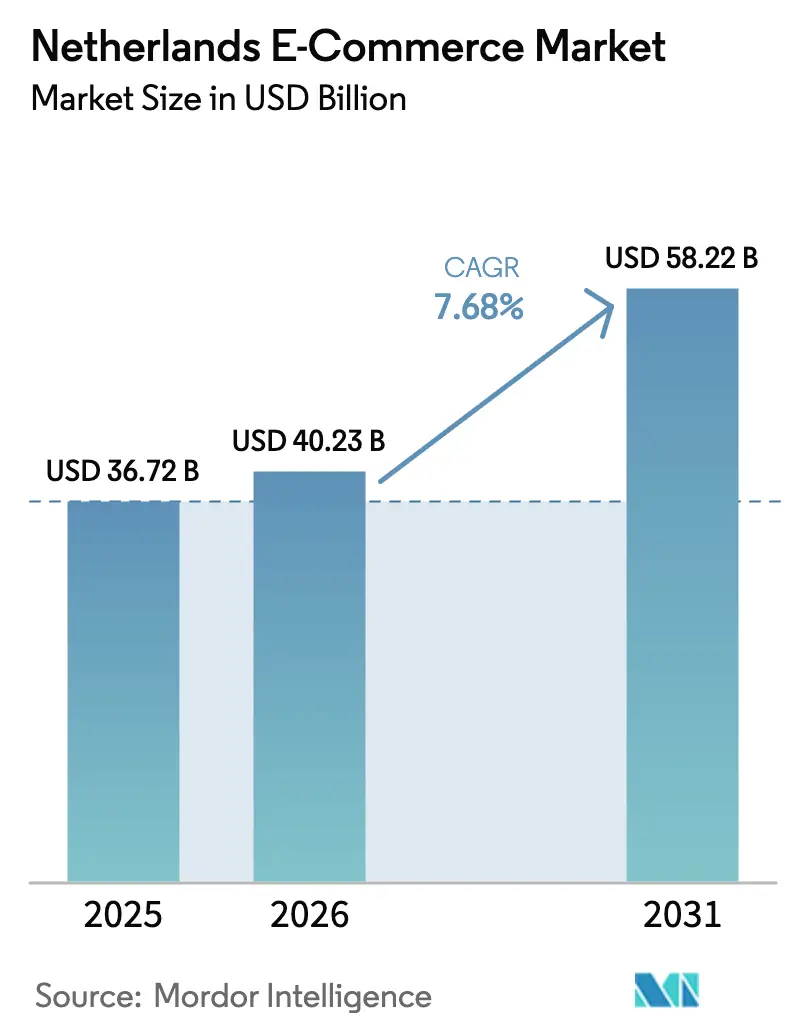

| 基準年の市場規模 (2025) | 36.72 十億米ドル |

| 市場規模 (2026) | 40.23 十億米ドル |

| 市場規模 (2031) | 58.22 十億米ドル |

| 成長率 (2026 - 2031) | 7.68% CAGR |

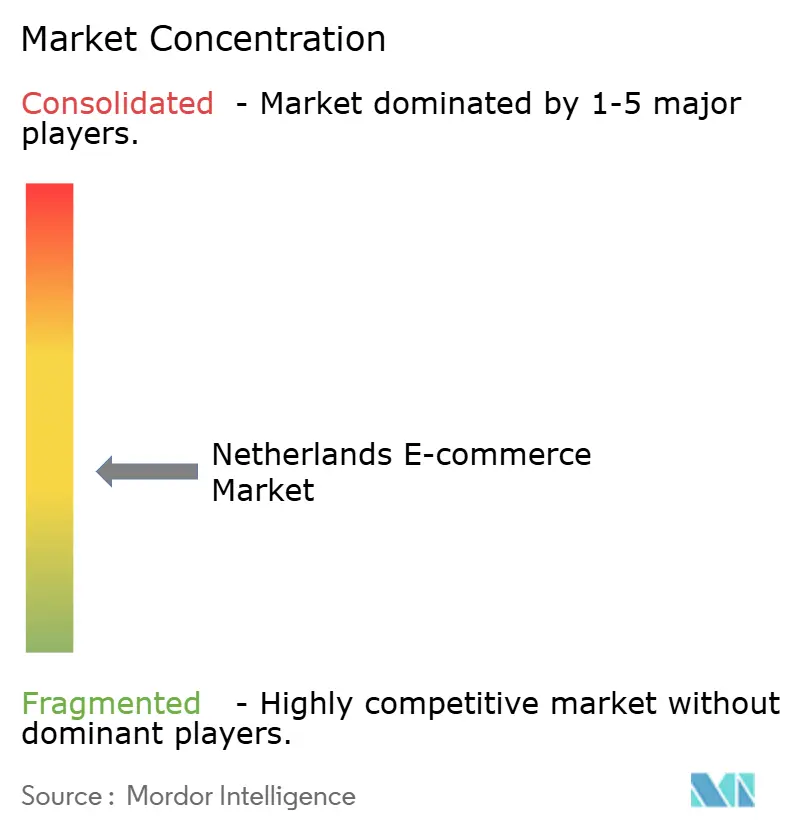

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオランダのコマース市場分析

オランダのEコマース市場規模は2026年に400億2,300万USDに達し、2031年までに582億2,000万USDに達すると予測されており、予測期間中のCAGRは7.68%を反映しています。全国規模での1 Gbpsブロードバンド整備推進、中小企業デジタル化率95%目標、および5Gカバレッジ98%が、ユーザー普及率が自然な上限に近づく中でも高い取引速度を支えています。即時の銀行間決済レールは不正行為と手数料を最小化し、四半期ごとの単一VAT申告はベルギーおよびドイツへの越境販売を効率化します。即日食料品配送の実験、AI主導のパーソナライゼーションエンジン、そしてサーキュラーエコノミー型リセールプラットフォームが、トップライン成長を維持するために必要な追加注文頻度を供給しています。低コストの中国系マーケットプレイスからの価格競争の激化がマージン圧力を加えていますが、既存企業はフルフィルメントの自動化、電動ラストマイル車両、およびサブスクリプションプログラムで対応し、成熟したオランダのEコマース市場におけるシェアを守っています。

主要レポートのポイント

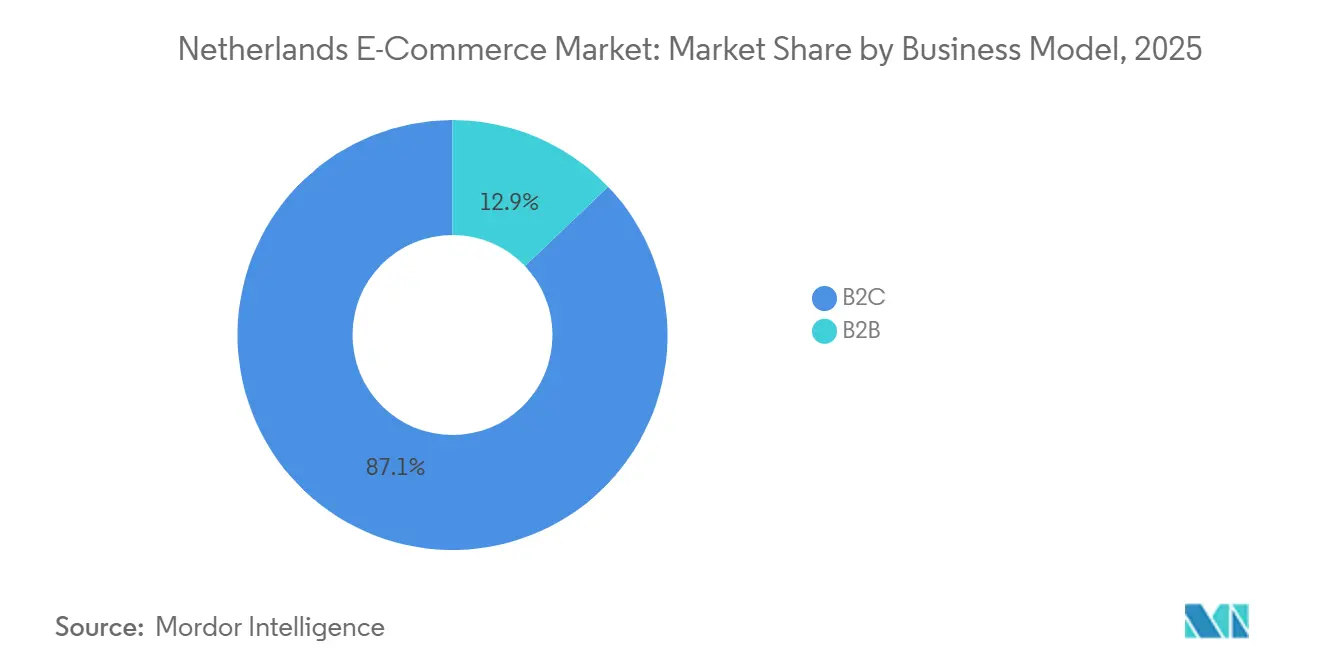

- ビジネスモデル別では、B2Cセグメントが2025年のオランダEコマース市場シェアの87.12%を占め、B2Bは2031年にかけて最速の9.67% CAGRを記録すると予測されています。

- デバイスタイプ別では、スマートフォンが2025年のトラフィックの64.18%を獲得し、2031年にかけて8.72% CAGRで拡大しています。

- 決済方法別では、デジタルウォレットが2025年に50.87%のシェアを占め、後払い(BNPL)が2031年にかけて10.17% CAGRで最も高い成長を牽引しています。

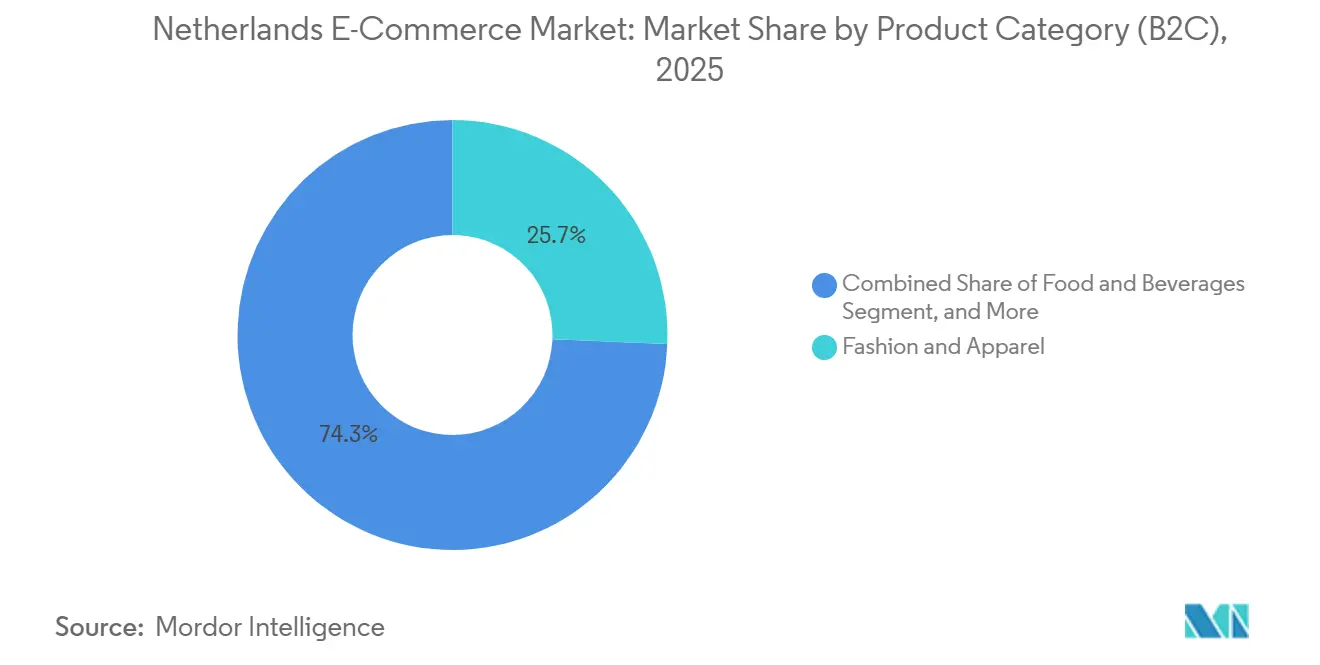

- 製品カテゴリー別では、ファッション・アパレルが2025年に25.67%の貢献度でトップとなり、食品・飲料は2031年にかけて9.91% CAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

オランダEコマース市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 政府によるデジタルインフラのリーダーシップ | +1.8% | 全国規模、ランドスタット都市回廊での早期成果 | 中期(2〜4年) |

| 口座間決済によるチェックアウトコンバージョンの向上 | +1.5% | 全国規模、越境iDEALを通じてベルギーへの波及効果 | 短期(2年以内) |

| EUワンストップショップVATが越境GMVを促進 | +1.2% | 全国規模、オランダ・ドイツ・ベルギー間のフローで最も顕著 | 中期(2〜4年) |

| 即日食料品配送投資への採用拡大 | +1.4% | 全国規模、アムステルダム、ロッテルダム、ユトレヒト、デン・ハーグに集中 | 短期(2年以内) |

| AIによるパーソナライゼーションが平均注文額を引き上げる | +1.0% | 全国規模、bol.com、Coolblue、Zalandoによる早期採用 | 中期(2〜4年) |

| データ主導のサーキュラーエコノミーインセンティブがリコマースを拡大 | +0.9% | 全国規模、都市部のミレニアル世代およびZ世代での牽引力が高い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府によるデジタルインフラのリーダーシップが市場を牽引

2024〜2028年デジタル化戦略は、2030年までに全国一律1 Gbps固定ブロードバンドと中小企業デジタル化率95%を義務付けています。2025年に2億ユーロ(2億3,434万USD)の補助金を受けた小売業者は、販売時点管理システムとオムニチャネル在庫システムを刷新し、在庫切れリスクを圧縮してリアルタイムのクリック&コレクトを実現しました。[1]オランダ政府、「デジタル化戦略2024〜2028」、government.nl チェックアウトフローへのDigiD本人確認の統合により、規制対象品目の手動年齢確認が不要となり、取引時間が8〜12秒短縮されました。SEOアムステルダム・エコノミクスは、2030年までの小売デジタル化支出ニーズを年間7億9,200万ユーロ(9億2,799万USD)と試算しており、ベンダープラットフォームには十分な成長余地があることを確認しています。ほぼ全域をカバーする5Gにより、ライブストリームショッピングや位置情報連動のフラッシュセールが可能となり、人口密度の高いランドスタット回廊を中心に衝動買いのコンバージョンが向上しています。

口座間決済によるチェックアウトコンバージョンの向上

iDEALは2025年に約13億件のオンライン決済を処理し、国内デジタル取引の70〜73%のシェアに相当します。[2]欧州決済評議会、「iDEALスキームファクトシート」、europeanpaymentscouncil.eu 一律0.29ユーロ(0.34USD)の手数料は、カードネットワークの1.5〜2.5%の手数料を下回り、加盟店がチェックアウト時にiDEALをデフォルトとして設定するよう促しています。2024年に開始されたiDEAL Checkoutは、決済情報と住所フィールドを事前入力する機能により、モバイルカート放棄率を最大15パーセントポイント削減しました。二要素銀行認証により不正行為は0.01%未満に抑えられており、高額の家電製品への信頼を醸成しています。Coolblueによると、500ユーロ(585.86USD)以上の購入の82%がiDEALを通じて行われています。[3]オランダ中央銀行、「小売決済不正データ」、dnb.nl 欧州決済イニシアチブは、2028年までにiDEALをWeroウォレットに統合し、この低コストモデルをユーロ圏16カ国に展開する計画です。

EUワンストップショップVATが越境GMVを促進

2021年7月に施行されたワンストップショップ制度により、オランダの販売業者はEUの各目的地で登録する代わりに、四半期ごとに単一のVAT申告を行うことができ、管理コストが約40%削減されました。[4]欧州委員会、「VAT Eコマース OSS」、taxation-customs.ec.europa.eu ロッテルダム港がベルギーおよびドイツへのフルフィルメントを加速させるため、オランダは不均衡な恩恵を受けており、これらの市場は2025年にオランダの販売業者からのEコマース商品を合計180億ユーロ(210億9,000万USD)輸入しました。OSSの登録件数は2023年から2025年の間に28%増加しました。DAC-7に基づく透明性規則により、プラットフォームは四半期ごとに販売業者データを提出する義務が生じ、不正行為は削減されますが、コンプライアンス業務が増加します。

即日食料品配送投資への採用拡大

オーバーハウゼンにあるPicnicのロボティクス主導のフルフィルメントセンターは1日33,000件の注文を処理しており、2025年11月の4億3,000万ユーロ(5億384万USD)の資金調達後、200の町へのサービス拡大を支援しています。Albert Heijnは機械化されたダークストアと月間500万人のアプリユーザーに支えられ、2025年に20億ユーロ(23億4,000万USD)のオンライン収益を記録しました。2025年3月の契約により、Picnicの配達員が食料品の配達時にPostNLの返品を回収できるようになり、食品と一般商品のネットワークが融合しました。即日配送の普及率はすでに都市部の食料品販売の18%を超えており、ルート密度の向上に伴い2030年までに倍増すると予測されています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 低コストマーケットプレイスとの価格競争がマージンを圧迫 | -1.3% | 全国規模、ファッション、家電、ホームグッズで最も顕著 | 短期(2年以内) |

| オンラインショッパー基盤の飽和が新規ユーザーを制限 | -1.1% | 全国規模、人口統計全体で飽和率が90%超 | 中期(2〜4年) |

| 都市物流コストの上昇とグリーンゾーン規制 | -0.8% | アムステルダム、ロッテルダム、ユトレヒト、デン・ハーグ | 中期(2〜4年) |

| 宅配便労働力不足が供給能力を制約 | -0.6% | 全国規模、第4四半期ピークシーズン中に深刻化 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

低コストマーケットプレイスとの価格競争がマージンを圧迫

Temuの2023年の参入により、既存企業より40〜90%低い価格が導入され、ファッションおよびホームグッズの粗利益率が約200〜300ベーシスポイント低下する緊急プロモーションが促されました。AliExpressは2024年に10ユーロ(11.72USD)以上の買い物かごに対する送料無料で中国からの直接フルフィルメントを拡大し、Sheinは毎週数千のファストファッションSKUで市場を席巻しています。オランダ消費者・市場庁は2024年に24,709件の小売苦情を記録しており、その多くは低コストプラットフォームに関連する品質の問題や返品に関するものでした。Bol.comは46,500のマーケットプレイス販売業者(多数の中国系業者を含む)をホストしており、サードパーティの出品と自社在庫の間の内部カニバリゼーションが激化しています。

オンラインショッパー基盤の飽和が新規ユーザーを制限

オンラインショッピングの普及率は2025年にオランダ人口の91〜93%に達し、新規採用者の余地はほとんど残っていません。将来のトップライン拡大は、ユーザー成長よりも購入頻度とバスケット価値の向上に依存しており、これがオランダEコマース市場のCAGRが一桁台に落ち着く理由を説明しています。高齢化する人口構成もさらに需要を抑制しています。2040年までに居住者の26%が65歳以上となり、このコホートは若い世代よりもオンラインでの注文頻度が低くなります。プラットフォームは、月額9.99ユーロ(11.71USD)で翌日無料配送を提供するbol.com Selectなどのロイヤルティプログラムへの転換を図り、すでに飽和した顧客層から追加注文を引き出そうとしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビジネスモデル別:B2B調達のデジタル化が加速

B2Bセグメントは2031年にかけて9.67% CAGRで拡大する軌道にあり、B2Cが2025年のオランダEコマース市場規模の87.12%を占めているにもかかわらず、B2Cの成長を上回っています。2024年から施行された1万ユーロ(約11,700USD)以上の公共契約に対する電子請求書の義務化により、サプライヤーはデジタルプラットフォームへの移行を余儀なくされています。B2Bの平均注文額は1,000ユーロ(約1,170USD)を超え、70%のリピート購入率を享受しており、SAP AribaおよびCoupaと統合されたパンチアウトカタログへの投資を支援し、処理コストを最大40%削減しています。

B2Cはオランダのコマース市場の収益エンジンであり続けており、2025年に87.12%のシェアを保持しています。しかし、bol.comのアクティブ顧客数は1,370万人で頭打ちとなっており、飽和状態を示しています。ベルギーおよびドイツへの越境B2C出荷が追加成長を供給していますが、現地サイトやAmazonの拡大したフルフィルメント拠点との競争激化に直面しています。

デバイスタイプ別(B2C):モバイルコマースがショッピングジャーニーを支配

スマートフォンは2025年のB2Cセッションの64.18%を生成し、プログレッシブウェブアプリ、ワンタップウォレット、5G動画帯域幅を反映して8.72% CAGRで上昇します。18〜34歳の消費者はオンライン購入の78%をモバイルで行っており、55歳以上の52%を大きく上回っています。Coolblueの2025年アプリ刷新では拡張現実による家電プレビューが追加され、返品率が9%低下し、サービス志向の家電専門店としてのブランドアイデンティティを確立しています。

デスクトップは高検討商品において依然として重要であり、タブレットは家族共有ショッピングのニッチを維持しています。AlexaおよびGoogleアシスタントを介した音声起動による再注文は台頭しつつありますが、注文量の2%未満にとどまっています。デスクトップと比較してモバイルのカート放棄率が15〜20ポイント高いという持続的なギャップは、iDEAL CheckoutおよびApple Payの採用がオランダのEコマース市場にとって戦略的に重要である理由を浮き彫りにしています。

決済方法別(B2C):BNPLは規制強化に直面

iDEALを中心とするデジタルウォレットは2025年の支出の50.87%を占めました。しかし、後払い(BNPL)は最も急速に伸びている決済手段であり、10.17% CAGRで2025年の取引額は112億6,000万ユーロ(131億9,000万USD)に達しました。Klarna、Riverty、in3が市場を支配しており、ファッション中心のZ世代の消費者に響く無利息分割払いを提供しています。金融市場庁は2025年に若者の過剰債務を抑制するための支払能力審査を提案しました。[5]AFM、「BNPLの支払能力に関するコンサルテーション」、afm.nl

銀行間決済オプションが定着しているため、カードはウォレットに後れを取っていますが、VisaおよびMastercardはオランダのサイトを利用するドイツ人顧客の間で越境モメンタムを獲得しています。オランダのEコマース市場規模において代金引換に帰属する部分はわずかであり、高い銀行口座普及率とデジタルチャネルへの消費者信頼を反映しています。

製品カテゴリー別(B2C):食料品配送がファッション成長を上回る

ファッション・アパレルは2025年に25.67%の収益リードを維持しており、ZalandoによるAbout Youの買収により6,140万人のアクティブバイヤーが統合されたことが寄与しています。食料品は最も急成長しており、Picnicの密度の高い電動バンルートとAlbert Heijnの機械化されたダークストアが生鮮食品配送を日常的な習慣にするにつれ、9.91% CAGRを記録すると予測されています。即日食料品配送はすでに都市部の食料品販売の18%を占めており、2030年までに倍増し、食品小売内のオランダEコマース市場規模を拡大します。

コンシューマーエレクトロニクスは高い平均チケット額を維持していますが、AliExpressおよびAmazonからの価格侵食に直面しています。美容・パーソナルケアはサブスクリプションボックスを活用し、家具販売は返品削減のために拡張現実に依存しています。玩具、DIY、メディアは第4四半期にピークを迎え、年間取引量の40%を休暇月に獲得するパターンがあり、プラットフォームはバッファ在庫と季節労働計画でこれに対応しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

41,543 km²というコンパクトな面積と強固な輸送ネットワークにより全国翌日配送が可能ですが、ランドスタット(アムステルダム、ロッテルダム、ユトレヒト、デン・ハーグ)は居住者の45%しか占めていないにもかかわらず、オランダのEコマース市場取引の約60%を生み出しています。高い所得水準、密集した住宅、複数の即日配送ハブが、地方の州では達成できない注文頻度を促進しています。Bol.comは78%の世帯普及率を誇り、これはより大きな欧州諸国では類を見ない数字です。

越境貿易が戦略的な広がりをもたらしています。ロッテルダムはヨーロッパ最大のコンテナ港であり、オランダの販売業者はアジアの在庫をより低い運賃コストで輸入し、ベルギーおよびドイツへ製品を転送することができます。ワンストップショップVAT制度により複数国への登録負担が解消されるため、中小企業は法的な摩擦なしにフランスおよびドイツのマーケットプレイスに容易に出品できます。その結果、輸出に関連するオランダのEコマース市場規模は2025年に180億ユーロ(210億9,000万USD)に達し、成長はオランダ・ドイツ間のメガハブなどの物流革新と連動しています。

都市部の持続可能性義務が新たなコスト曲線を課しています。2025年1月に施行されたアムステルダムのゼロエミッション貨物ゾーンにより、市内中心部では電動バンが義務付けられ、早期に車両を確保していなかった宅配業者のラストマイル設備投資が15〜20%増加しました。PostNLの8,500台の電動バンは都市ルートの70%をカバーしており、既存企業にコストとコンプライアンスの優位性をもたらしています。農村部は逆の問題に直面しており、低い人口密度により隔週配送スケジュールが強いられ、即時配送の約束が損なわれ、国家デジタル化戦略の下で物流ハブへの国家補助金が必要となっています。

競争環境

市場集中度は中程度です。Bol.comは総商品取扱高の推定35〜40%を支配し、Amazonが8〜10%、Coolblueが5〜7%を占め、専門店および海外マーケットプレイスが長い競争テールを形成しています。プラットフォームは純粋な価格よりもスピード、品揃えの深さ、決済の利便性で競争していますが、TemuとAliExpressは2023年から超低価格アンカーで消費者の期待を再設定しました。Bol.comは46,500のパートナー販売業者が統一カタログを供給するハイブリッドモデルに依存しており、在庫リスクを低減しながらオランダのEコマース市場全体での迅速な配送を維持しています。

Amazonは2025年から2027年にかけてAWSリージョンの拡大と在庫・価格を最適化するAI販売ツールのために14億ユーロ(16億4,000万USD)を投資しました。Coolblueは家庭内設置・修理サービスで家電分野への集中を深め、低価格競争を追うのではなくサービスの堀を構築しています。ZalandoのパーソナライゼーションエンジンはすでにGMVの30%を牽引しており、About Youとの合併後、2028年までに1億ユーロ(1億1,717万USD)のEBITシナジーを見込んでいます。

破壊的変化の物語は食料品、決済、持続可能性を中心に展開しています。Picnicの2025年11月の資金調達により累積資本は10億ユーロ(11億7,000万USD)超となり、従来の食料品業者が同様のマージンで複製するのに苦労するロボティクスと電動バンを支えています。今後のWeroウォレットは、オランダ式の即時決済をユーロ圏16市場に拡大し、汎EU規模に対応できるプラットフォームに恩恵をもたらす可能性があります。規制当局は監視を強化しており、消費者・市場庁は2024年に誤解を招く価格表示を理由に5社のEコマース小売業者に合計62万1,000ユーロ(約72万7,600USD)の罰金を科し、デジタルサービス法の下での執行強化を示す自社優遇調査を継続しています。[6]消費者・市場庁、「消費者苦情2024」、acm.nl

オランダEコマース産業のリーダー企業

Bol.com

Fnac.com

Coolblue N.V.

Albert Heijn B.V.

Zalando SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Picnicは食料品配達時の荷物返品回収の全国展開を完了し、500以上のPostNLの持ち込みポイントをルートエンジンに統合しました。

- 2025年11月:Picnicはロボティクスベースのフルフィルメントを加速し、オランダの200の町をカバーするためにシリーズDで4億3,000万ユーロ(5億200万USD)を調達しました。

- 2025年7月:Zalandoは29市場にわたる6,140万人の顧客を統合するAbout Youの買収を完了し、2028年までに1億ユーロ(1億1,717万USD)のEBITシナジーを目標としています。

- 2025年7月:アムステルダムは非電動配送バンへの混雑料金の課税を開始し、2025年1月のゼロエミッションゾーンの境界を拡大しました。

オランダEコマース市場レポートの調査範囲

Eコマースまたは電子商取引とは、インターネット上での商品またはサービスの購入・販売のことです。モバイルショッピングやオンライン決済の暗号化を含む、オンラインの買い手と売り手のためのさまざまなデータ、システム、ツールを包含しています。Eコマースのプレゼンスを持つほとんどの企業は、オンラインマーケティングおよび販売活動を行うためにEコマースストアまたはプラットフォームを使用しています。

オランダのEコマース市場は、B2C Eコマース(美容・パーソナルケア、コンシューマーエレクトロニクス、ファッション・アパレル、食品・飲料、家具・ホーム)とB2B Eコマースにセグメント化されています。レポートは上記すべてのセグメントについて、金額(USD)での市場予測と規模を提供しています。

オランダEコマース市場レポートは、ビジネスモデル(B2C、B2B)、デバイスタイプ(スマートフォン/モバイル、デスクトップおよびラップトップ、その他のデバイスタイプ)、決済方法(クレジットカードおよびデビットカード、デジタルウォレット、後払い、その他の決済方法)、製品カテゴリー(美容・パーソナルケア、コンシューマーエレクトロニクス、ファッション・アパレル、食品・飲料、家具・ホーム、玩具・DIY・メディア、その他の製品カテゴリー)、および地域(オランダ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| B2C |

| B2B |

| スマートフォン/モバイル |

| デスクトップおよびラップトップ |

| その他のデバイスタイプ |

| クレジットカードおよびデビットカード |

| デジタルウォレット |

| 後払い(BNPL) |

| その他の決済方法 |

| 美容・パーソナルケア |

| コンシューマーエレクトロニクス |

| ファッション・アパレル |

| 食品・飲料 |

| 家具・ホーム |

| 玩具・DIY・メディア |

| その他の製品カテゴリー |

| ビジネスモデル別 | B2C |

| B2B | |

| デバイスタイプ別(B2C) | スマートフォン/モバイル |

| デスクトップおよびラップトップ | |

| その他のデバイスタイプ | |

| 決済方法別(B2C) | クレジットカードおよびデビットカード |

| デジタルウォレット | |

| 後払い(BNPL) | |

| その他の決済方法 | |

| 製品カテゴリー別(B2C) | 美容・パーソナルケア |

| コンシューマーエレクトロニクス | |

| ファッション・アパレル | |

| 食品・飲料 | |

| 家具・ホーム | |

| 玩具・DIY・メディア | |

| その他の製品カテゴリー |

レポートで回答される主要な質問

2026年のオランダEコマース市場の規模はどのくらいですか?

市場は2026年に400億2,300万USDを生み出し、2031年までに582億2,000万USDに達すると予測されています。

ショッパー普及率93%の状況で成長を牽引しているものは何ですか?

即日食料品配送、AIを活用したパーソナライゼーション、即時の銀行間決済により、注文頻度とバスケットサイズが増加しています。

B2CとB2B、どちらのセグメントが速く成長していますか?

B2B取引は調達プラットフォームが手動プロセスを置き換えるにつれ、2031年にかけて9.67% CAGRで拡大すると予測されており、消費者向け販売を上回っています。

iDEALがオランダのオンライン決済で圧倒的なシェアを持つ理由は何ですか?

即時決済、ほぼゼロの不正行為、カードよりも低い手数料を提供しており、国内オンライン決済の70%超のシェアを獲得しています。

持続可能性規制が配送経済をどのように変えていますか?

アムステルダムやその他の都市のゼロエミッションゾーンにより電動バンが必要となり、既存のグリーン車両を持たない事業者のラストマイル設備投資コストが最大20%増加しています。

市場全体の成長を上回る製品カテゴリーはどれですか?

ロボティクスを活用した即日食料品配送に牽引された食品・飲料が、2031年にかけて9.91% CAGRで成長すると予測されています。

最終更新日: