フィンランド決済市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

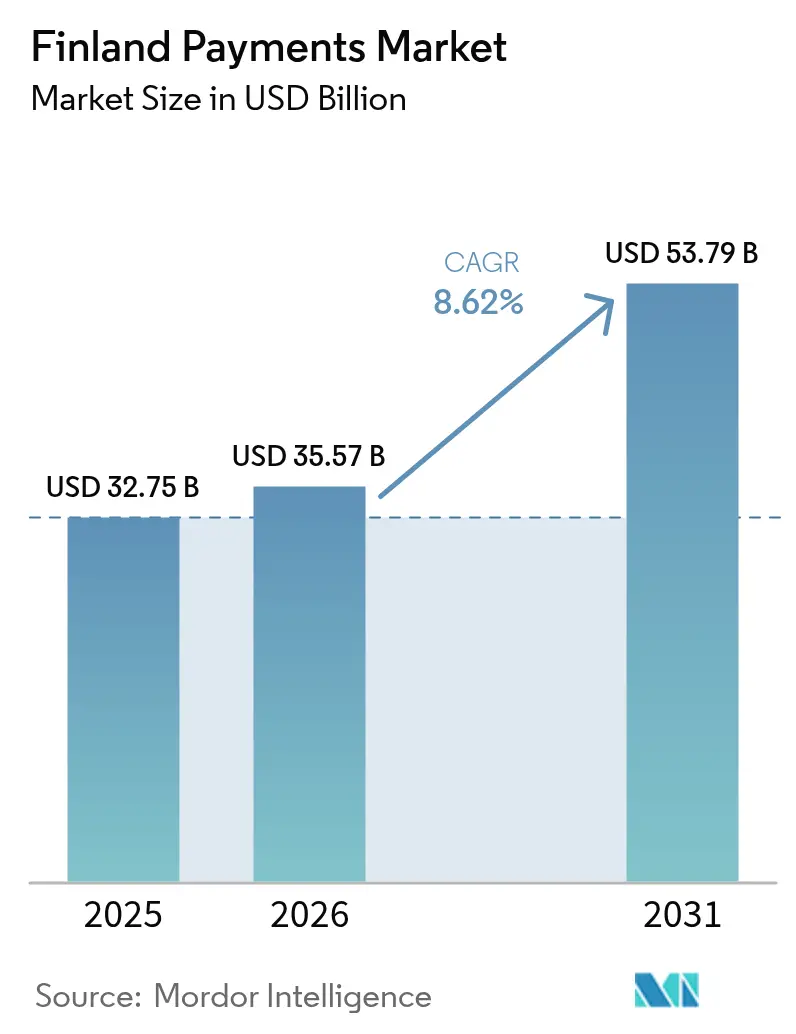

| 基準年の市場規模 (2025) | 32.75 十億米ドル |

| 市場規模 (2026) | 35.57 十億米ドル |

| 市場規模 (2031) | 53.79 十億米ドル |

| 成長率 (2026 - 2031) | 8.62% CAGR |

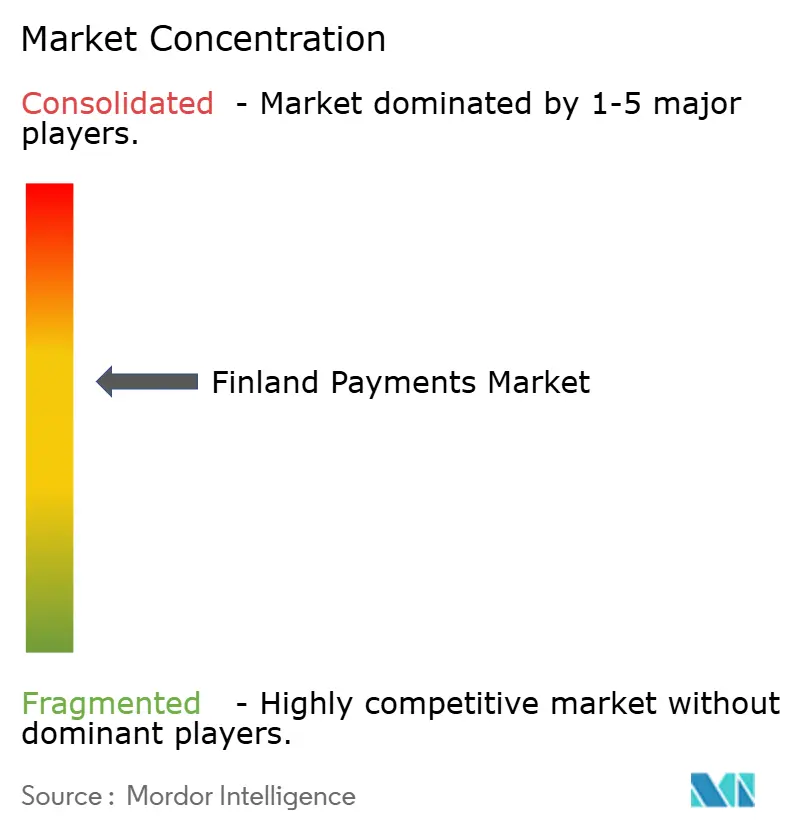

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフィンランド決済市場分析

フィンランド決済市場規模は2025年に327.5億米ドルと評価され、2026年の357億米ドルから2031年には537.9億米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは8.62%です。デジタル導入の継続、北欧ウォレットの相互運用性、および政府のISO 20022ベースのリアルタイム決済インフラがモメンタムを高く維持しています。デジタル決済はすでに小売取引の75%をカバーしており、欧州平均を大きく上回っています。[1]米国商務省、「フィンランド – デジタル経済ガイド」、trade.gov 販売時点情報管理(POS)でのカード利用は依然として広く普及していますが、ミレニアル世代とZ世代が低コストでモバイルファーストの手段を優先するにつれ、モバイルおよびアカウント間(A2A)決済がシェアを拡大しています。MobilePay–Vippsの合併により、加盟店は2,700万人の北欧消費者に対して単一のインターフェースを持つことができ、国際送金処理コストが最大20%削減されます。政府の政策も同様に触媒的な役割を果たしており、即時決済は2024年に6,065万件の取引を超え、欧州中央銀行(ECB)のデジタルユーロ試験運用のテストベッドとなっています。しかし、詐欺のトレンドが利益率を圧迫しており、承認済みプッシュ型決済詐欺が前年比156%増加し、銀行はAIベースの認証投資を加速させることを余儀なくされています。

主要レポートの要点

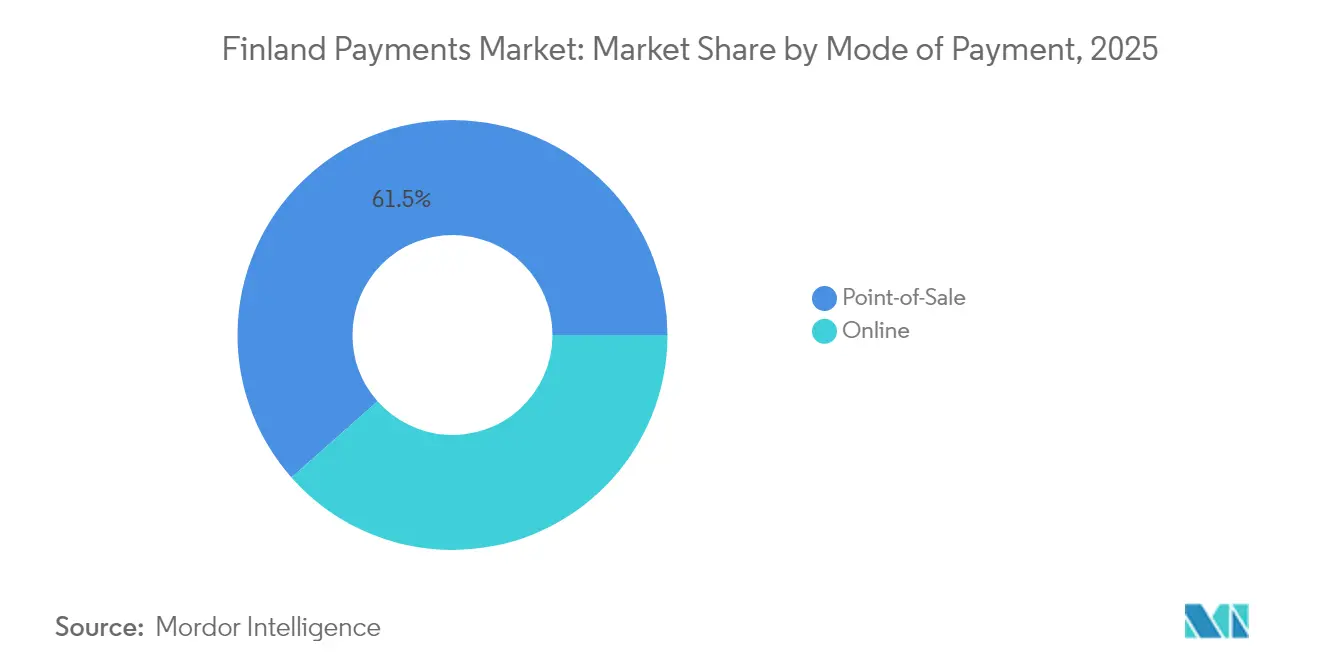

- 決済方法別では、POSでのカード決済が2025年のフィンランド決済市場シェアの12.48%を占め、販売時点情報管理決済は約61.52%のシェアを保持しました。オンラインチャネルにおけるデジタルウォレット&A2Aは2031年までに13.02%のCAGRで成長すると予測されています。

- インタラクションチャネル別では、POSが2025年のフィンランド決済市場規模の20.78%を占め、Eコマース/Mコマースは2031年まで10.86%のCAGRで拡大する見込みです。

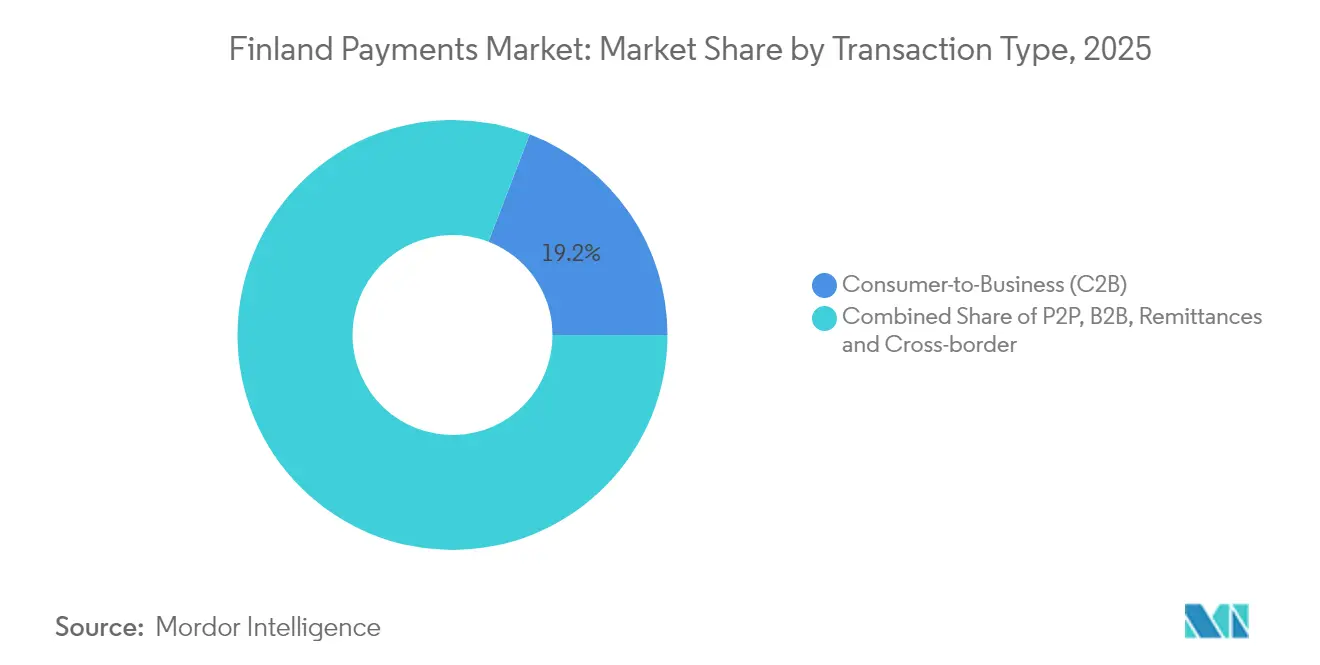

- 取引タイプ別では、消費者対企業(C2B)が2025年のフィンランド決済市場シェアの19.15%でトップとなり、個人間(P2P)は2026年~2031年の間に12.01%のCAGRで成長する見込みです。

- エンドユーザー産業別では、小売が2025年のフィンランド決済市場規模の11.32%のシェアを占め、エンターテインメント&デジタルコンテンツは2031年まで12.74%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

フィンランド決済市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 国際小売支出成長に牽引されたEコマース&Mコマースの急増 | +1.8% | 北欧への波及効果を伴うフィンランド | 中期(2~4年) |

| 政府主導のデジタルIDおよびリアルタイム決済インフラの拡充 | +2.1% | 国内、ヘルシンキ首都圏に集中 | 長期(4年以上) |

| Z世代およびミレニアル世代によるA2A&BNPL手段の急速な普及 | +1.5% | 国内、都市部に集中 | 短期(2年以内) |

| MobilePay-Vippsの合併による北欧ウォレット相互運用性の加速 | +1.2% | フィンランドを主要受益者とする北欧地域 | 中期(2~4年) |

| 小売業者のコスト効率の高いキャッシュレス決済受け入れに向けたオムニチャネル推進 | +1.0% | 国内、小売セクターに集中 | 短期(2年以内) |

| ISO 20022移行によるデータリッチな企業決済自動化の促進 | +0.7% | 国内、B2Bセクターに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フィンランドにおける国際小売支出成長に牽引されたEコマース&Mコマースの急増

Eコマースの売上高は2024年に158億米ドルに達し、買い物客の62%が在庫アクセスのためにグローバルレールを統合した国内オンラインストアを好んでいます。モバイル決済の普及率は2021年の18%から2025年には推定58%に急上昇し、フィンランド決済市場のモメンタムを裏付けています。フィンランドの加盟店はA2Aレールを活用してカード手数料を削減しており、そのような送金はすでにオンライン決済の28.1%を占めています。[2]The Paypers、「北欧Eコマースインサイト」、thepaypers.com 国際送金の対応が対象需要を拡大し、中小小売業者がグローバルプラットフォームに対してシェアを守るのを支援しています。MobilePay-Vippsの合併後の北欧ウォレット相互運用性により、海外での買い物客のチェックアウト速度がさらに向上し、コストが低下しています。

政府主導のデジタルIDおよびリアルタイム決済インフラの拡充が市場を牽引

2030年国家デジタルロードマップは、即時決済を経済インフラとして位置づけることでEUデジタルデケードと整合しています。リアルタイムレール上の取引量は2024年に6,065万件に増加しました。デジタルIDと決済のシームレスな連携により、高額送金における認証の摩擦が軽減されます。現金流通量は2019年の132億ユーロ(154億米ドル)から2024年には81億ユーロ(89億米ドル)に減少し、ECBのデジタルユーロ試験運用の余地を提供しています。

Z世代およびミレニアル世代によるA2A&BNPL手段の急速な普及

銀行振込は現在、フィンランド人の64%にとってオンライン請求書支払いの優先手段となっており、カード選好の40%を大きく上回っています。若い世代は手数料の透明性とモバイルフローを重視し、A2Aおよび分割払い商品への需要を誘導しています。BNPLの台頭はKlarnaの調査を受けて規制当局の精査に直面していますが、銀行が予測可能な信用審査を伴う準拠した分割払いラインを開始する機会も生まれています。競争圧力がフィンランド決済市場内での責任ある融資モデルにおけるイノベーションを加速させています。

MobilePay-Vippsの合併による北欧ウォレット相互運用性の加速

P27の崩壊により、MobilePay-Vippsの合併が国際小売決済における北欧の解決策となりました。統合されたウォレットは2,700万人のユーザーにリーチし、カードスキームに対するスケールをもたらします。フィンランドの加盟店は、ノルウェー、デンマーク、スウェーデンの消費者に対して単一のQRコードまたはトークン化された認証情報を受け入れることができるようになりました。初期データによると、処理コストが15~20%削減され、北欧旅行者のチェックアウトコンバージョンが10ポイント向上しています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| PSD2 SCAにもかかわらず高まるAPP&リアルタイム詐欺の圧力 | -1.4% | 国内、都市部に集中 | 短期(2年以内) |

| 低マージンの北欧加盟店に対する高いインターチェンジ&スキーム手数料 | -1.1% | フィンランドへの影響を伴う北欧地域 | 中期(2~4年) |

| 現金選好を維持する高齢農村人口 | -0.8% | フィンランド農村地域 | 長期(4年以上) |

| 非接触型ハードウェア展開を遅らせる断片化したレガシーPOS資産 | -0.6% | 国内、中小企業セクターに集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

PSD2 SCAにもかかわらず高まるAPP&リアルタイム詐欺の圧力

銀行は2024年に4,400万ユーロ(4,840万米ドル)の不正送金をブロックしましたが、総損失は依然として8,000万ユーロ(8,800万米ドル)に達しました。[3]Finanssiala、「詐欺統計2024」、finanssiala.fi 高度なソーシャルエンジニアリング詐欺は音声クローニングとAIを活用して強力な顧客認証を回避しています。北欧の銀行は文脈的リスクスコアリングが可能な機械学習エンジンに投資していますが、中小規模の決済サービスプロバイダーは高度なモデルのコストに苦慮しています。新たな決済サービス規制はプロバイダーへの責任を高め、業界全体の詐欺共有協定を義務付けており、オンボーディング時間が遅延する可能性があります。

低マージンの北欧加盟店に対する高いインターチェンジ&スキーム手数料

インターチェンジ上限の0.2%(デビット)および0.3%(クレジット)は、マージンが2%未満の小売カテゴリーでは依然として高く感じられます。そのため加盟店は、加盟店サービス手数料がほぼゼロに近いA2A、QR決済、および将来のデジタルユーロオプションを推進しています。カード取引量は依然として大きいものの、加盟店がロイヤルティプログラムやチェックアウトインセンティブを通じて消費者をより安価なレールに誘導するにつれ、成長は横ばいになっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

決済方法別:デジタルトランスフォーメーションがカードを超えて加速

POSでのカード決済は2025年のフィンランド決済市場シェアの12.48%を占め最大のセグメントであり続けており、数十年にわたるカード普及率とほぼ普遍的な非接触型発行を反映しています。全体として、販売時点情報管理決済が61.52%で最大のシェアを占めています。しかし、オンラインチャネルにおけるデジタルウォレット&A2Aオプションは13.02%のCAGRで上昇し、アプリベースのチェックアウトに対する消費者の需要とカード手数料を回避したい加盟店のニーズを裏付けています。このセグメントのフィンランド決済市場規模は2031年までに絶対値で46億米ドル以上増加すると予測されています。Apple Pay、Google Pay、および地域的にはSiirtoがすでに安全な認証情報保管のためにトークン化されたレールを活用していますが、ローカルウォレットはQRコードや生体認証ウェアラブルにまで拡張されています。非銀行機関に対してより広範な中央銀行システムへのアクセスを義務付けるPSD3の下での規制経路がA2Aをさらに触媒しています。

ウェアラブルおよびQRコードPOS決済は交通機関やイベントで初期の有望性を示していますが、このカテゴリーは取引件数の3%未満にとどまっています。現金は依然として一部の低額農村購入をカバーしていますが、流通量の減少トレンドは上昇余地が限られていることを示しています。企業財務および請求書支払いエコシステムは、ISO 20022データレイヤーを活用して請求書を直接銀行振込で処理するケースが増えています。全体として、決済方法の移行の物語は、フィンランド決済市場内でのフィンテックと銀行の協力によって推進される、緩やかなカードシェアの侵食とA2Aの急速な台頭というものです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

インタラクションチャネル別:Eコマースのモメンタムがポイントオブセールの優位性に挑戦

POSはパンデミック後に実店舗の交通量が回復し、非接触型チェックアウトが摩擦のないものとなったため、2025年のフィンランド決済市場規模の20.78%を維持しています。それにもかかわらず、Eコマース/Mコマースチャネルは2031年まで10.86%のCAGRで拡大すると予測されており、リモートショッピングの習慣が持続するにつれてギャップが縮まっています。当日配送への期待とアプリ内統合決済フローがオンライン加盟店のバスケットコンバージョンを向上させています。チェックアウトページに組み込まれた即時決済APIが数秒で資金を決済し、運転資本を改善してチャージバックリスクを低下させています。

5Gの展開により、低遅延の体験でモバイルコマースがさらに推進されており、加盟店はワンクリック決済に連動した拡張現実試着体験を組み込んでいます。フィンランドの消費者はデジタル購入の60%に国内オンラインバンク認証情報を活用し、次いでカードが48%、請求書払いが24%となっています。これらの混在した行動により、決済サービスプロバイダーは統合されたバックオフィスプラットフォーム内で複数のレールを維持することを余儀なくされています。フィンランド決済市場は、加盟店がコスト、リスク、消費者の好みに基づいてレールを動的に切り替えられる「チャネル非依存型」オーケストレーションへとチャネル戦略がシフトしています。

取引タイプ別:P2Pの成長がソーシャル決済トレンドを反映

消費者対企業フローは2025年の市場シェア19.15%で引き続き基盤となっており、小売、レジャー、都市サービスに支えられています。しかし、個人間取引量は12.01%のCAGR見通しを示しており、ユーザーが1分以内に電話番号で送金できるモバイルアプリによって牽引されています。大学キャンパスやシェアリングエコノミーサービスがP2Pの頻度を高める一方、低手数料の即時送金が少額決済を経済的に実現しています。MobilePay–Vippsの統合により、隣国で働くフィンランド人の間での国際P2P送金が可能となり、さらなる推進力が加わっています。

企業間決済はデジタルの転換点にあります。ISO 20022がストレートスルー処理、詳細な送金情報、AIベースのキャッシュフロー予測を可能にしています。早期採用者は照合時間を70%削減し、財務担当者を分析業務に解放しています。送金はSEPAのほぼリアルタイム送金の恩恵を受けていますが、ECBのプロジェクト・アイスブレーカーはさらに高速な通貨間CBDC回廊を強調しており、国際給与および仕入先支払いをさらに変革する可能性があります。全体として、取引タイプの多様化がフィンランド決済市場における決済サービスプロバイダーの収益ミックスをより豊かにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:エンターテインメントのデジタル化が成長を牽引

小売は2025年のフィンランド決済市場シェアの11.32%を占めており、食料品、衣料品、燃料においてキャッシュレスが標準となっているカード端末とロイヤルティアプリが普及しているためです。しかし、エンターテインメント&デジタルコンテンツは明らかなアウトパフォーマーであり、2031年まで12.74%のCAGRで成長すると予測されています。ストリーミングサブスクリプション、ゲーム内購入、eスポーツチケットは、ウォレットや口座振替に適した定期的で摩擦の少ない決済を好みます。トークン化された認証情報と保護者によるコントロールにより、これらのレールは若い世代にとって魅力的なものとなっています。

医療および公共部門の決済は、電子処方箋プラットフォームや自治体の電子サービスがモバイルIDと即時決済ボタンを統合するにつれて徐々にデジタル化されています。ホスピタリティ&旅行は、依然として交通量が回復中であり、チェックインからミニバーまでの非接触型ゲストジャーニーを導入しています。製造業と物流業は企業A2Aを採用してサプライチェーンの決済サイクルを短縮しています。セクター固有の発展は、フィンランド決済市場がデジタル顧客ジャーニーに決済をより深く組み込むことで、コア小売取引量の上に拡大し続けていることを示しています。

地理的分析

フィンランド決済市場はヘルシンキ首都圏に根ざしており、フィンテックスタートアップが主要銀行と共存し、5Gカバレッジが100%に近づいています。同市の人材プールとフィンランド銀行イノベーションハブなどのサンドボックスイニシアチブがプロトタイプテストを加速させています。農村地区はデジタル決済の普及が遅れており、一部の東部自治体では現金利用率が25%を超えており、ブロードバンドアクセスと金融包摂への政策的注目を促しています。

北欧地域の要因が国際送金量を牽引しています。スウェーデンで休暇を過ごすフィンランド人は、公共交通機関の支払いに同じモバイルウォレットを使用することを期待しており、MobilePay-Vippsの合併がこれを実現しています。汎北欧プロジェクトP27は棚上げされましたが、二国間アプローチは成功を示しており、地域の規制当局はより広いEU展開のためにこのモデルを観察しています。フィンランドの加盟店は、3カ国間で共有されたトークンボールトのおかげで、低い取得コストと簡素化された返金を享受しながら隣国に販売しています。

欧州規模では、PSD3と即時決済規制により、ユーロ圏のすべての銀行が標準的なSEPAクレジット送金と同じ価格で10秒以内の送金を提供することが義務付けられています。フィンランドの機関は比較的進んでいますが、オープンデータ義務が拡大するにつれてコンプライアンスコストは依然として上昇しています。ECBのデジタルユーロ準備はフィンランドを初期パイロット波に位置づけており、地域の決済サービスプロバイダーに将来の汎欧州ウォレット構築に向けたファーストムーバーの知識優位性を与えています。総じて、地理は障壁というよりも、インフラの準備状況に基づく競争上の差別化要因として機能しています。

競争環境

市場集中度は中程度です。OP Financial Group、Nordea、Danske Bankは2024年に決済の約60%を処理しており、定着した小売顧客基盤と複数年にわたる加盟店取得契約に支えられています。各銀行はAPIマーケットプレイスに多額の投資を行っており、NordeaのポータルはAPIコールを月間5,000万件以上記録し、サードパーティがサービスを重ねながらアカウントを「粘着性」のあるものに保つことを可能にしています。

フィンテックはオープンバンキングの義務を活用して収益性の高いニッチを選択しています。Trustly、Enfuce、PaytrailはA2Aチェックアウトをホワイトラベルで提供し、中小企業のコストを削減しています。Tietoevry BankingはTap-on-Phoneでマイクロ加盟店フローを獲得し、ハードウェアベンダーを迂回しました。大手既存企業はアライアンスで対応しており、NordeaとOPは電話番号ベースの決済と電子請求書自動化のための合弁会社を設立し、2025年2月に規制当局の承認を得ました。

人工知能への投資がリーダーと遅れをとる企業を分けています。EYの調査データによると、北欧の銀行の40%が詐欺対策と顧客インサイトのユースケースに機械学習を導入しています。中小規模の決済サービスプロバイダーは能力のギャップに直面しており、コンプライアンスモジュールのためにクラウドネイティブのレグテック企業と提携することが多いです。全体として、フィンランド決済市場内での競争ダイナミクスは、純粋な規模からデータ駆動型リスク管理と組み込み決済能力へとシフトしています。

フィンランド決済産業リーダー

2Checkout (Verifone)

OP Financial Group

S-Pankki Oyj

Nordea Bank Abp

Danske Bank A/S

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:ECB決定(EU)2025/222が発効し、ユーロシステム決済システムを非銀行の決済サービスプロバイダーに開放し、フィンテックと既存銀行の競争格差を縮小しました。

- 2025年4月:Nordea Bankは個人預金が7%成長したと発表し、Danske Bankのノルウェー融資部門の買収に支えられ、将来の決済技術展開に向けた資本力を強化しました。

- 2024年12月:ECBはデジタルユーロの第2次進捗報告書を発行し、ルールブックの改訂と最終候補コンポーネントベンダーを詳述し、フィンランドの決済サービスプロバイダーに近い将来のCBDC統合ステップへの洞察を提供しました。

- 2024年6月:フィンランド競争・消費者庁がKlarnaに対して請求書に関する苦情について調査を開始し、BNPL事業者に対する地域的な監視の強化を示しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、フィンランド決済市場を、カードネットワーク、Siirtoインスタントレール、デジタルウォレット、または銀行連携型オンラインチェックアウトを通じて電子的に決済される、すべての国内または越境の消費者・商業取引と定義しています。購入がPOS端末、アプリ内、またはウェブページのいずれで開始されるかは問いません。Mordor Intelligenceによれば、現金は代金引換注文への充当、または銀行がすでに捕捉しているATM引き出しに使用される場合にのみ計上されます。

スコープ除外:純粋な暗号資産送金、銀行間トレジャリーフロー、および有価証券決済はスコープ外となります。

セグメンテーション概要

- 決済方法別

- 販売時点情報管理

- カード(デビット、クレジット、プリペイド)

- デジタルウォレット(Apple Pay、Google Pay、Interac Flash)

- 現金

- その他のPOS(ギフトカード、QRコード、ウェアラブル)

- オンライン

- カード(カード非提示)

- デジタルウォレットおよびアカウント間送金(Interac e-Transfer、PayPal)

- その他のオンライン(代金引換、BNPL、銀行振込)

- 販売時点情報管理

- インタラクションチャネル別

- 販売時点情報管理

- Eコマース/Mコマース

- 取引タイプ別

- 個人間(P2P)

- 消費者対企業(C2B)

- 企業間(B2B)

- 送金および国際送金

- エンドユーザー産業別

- 小売

- エンターテインメントおよびデジタルコンテンツ

- 医療

- ホスピタリティおよび旅行

- 政府および公共事業

- その他のエンドユーザー産業

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、ヘルシンキ、タンペレ、オウルにおいて、カードスキームの担当者、アクワイアリングバンク、ウォレット創業者、および中央銀行の監督者にインタビューを実施しました。これらの対話により、隠れた手数料、地方部でのウォレット利用状況、およびISO 20022の導入スケジュールが明確化され、生の統計データでは対処できなかった前提条件の精緻化が可能となりました。

デスクリサーチ

当チームは、フィンランド銀行、Finance Finland、Eurostat、欧州中央銀行のデータウェアハウス、およびEUインスタント決済規制に関する議会資料から公開データを収集し、取引金額とインターチェンジ上限の根拠としました。企業の開示資料、加盟店の開示情報、およびDow Jones Factivaにアーカイブされたニュースにより平均チケットサイズを整合させ、D&B Hooversはイシュアーの収益スナップショットを提供しました。Questelの特許抄録は今後の認証ツールを示唆し、Ecommerce Europeのトレードペーパーはウォレットの普及状況を追跡しました。列挙したソースは情報源の幅広さを示すものであり、クロスチェックのために多数の追加情報源も精査しています。

第二の調査では、スマートフォンの普及率、非接触決済の上限額、観光収入、およびカード密度を関連付け、デスクデータセットが見落としがちでありながら購入者が求めるタイムリーな指標を提供しました。これらの関連付けは、後のモデル精緻化の足場となりました。

市場規模の算定と予測

まず、フィンランド銀行の取引系列を人口およびGDP見通しに重ね合わせ、対外支出の漏出を差し引くトップダウン構築から開始します。次に、サンプリングしたアクワイアラーの取引量、検証済みのウォレットユーザー数、および観察された平均販売価格によるボトムアップチェックを選択的に実施し、照合前に合計値を検証します。スマートフォン普及率、EC売上、非接触決済シェア、リアルタイム決済の採用状況、インターチェンジ上限、および訪問観光客の成長率を多変量回帰に投入し、シナリオ分析により政策・マクロショックへの緩衝を設けています。データのギャップは、専門家との対話で検証した地域比率によって補完されます。

データ検証と更新サイクル

アウトプットはマクロ指標との分散チェックを経た後、二段階のピアレビューを受けます。当チームはモデルを年次で更新し、手数料上限の変更、ウォレットの合併、または経済的変動が生じた際には中間アップデートを発行するため、クライアントは常に最新の見解を受け取ることができます。

MordorのフィンランドペイメンツベースラインがなぜConfidenceを獲得するのか

公表されている推計値がしばしば異なるのは、各社がスコープ、通貨処理、および更新頻度において異なる選択をしているためです。流通現金や対外送金を含める場合もあれば、口座間取引量を無視する場合もあり、2023年の為替レートを固定したままにしているケースも一部あります。当社は毎年これらの要素を見直し、日次平均を繰り越すことで、購入者に安定しつつも最新のベースラインを提供しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| USD 32.75 B(2025年) | Mordor Intelligence | - |

| USD 76 B(2024年) | Regional Consultancy A | POSと送金を二重計上、オンラインB2Bフローを除外 |

| USD 30.12 B(2024年) | Global Consultancy B | 消費者のみのスコープ、静的FX、インスタントレールを除外 |

Mordorアナリストが採用する厳格なスコープ、タイムリーなデータ更新サイクル、および二層構造の検証を組み合わせることで、意思決定者が信頼できる透明性の高い数値を提供します。

レポートで回答される主要な質問

2026年から2031年の間のフィンランド決済市場の予測成長率はどのくらいですか?

市場は8.62%のCAGRで成長し、2026年の357億米ドルから2031年までに537.9億米ドルに増加すると予想されています。

フィンランドで最も急速に成長している決済方法はどれですか?

オンラインチャネルにおけるデジタルウォレットおよびA2A決済は、2031年まで13.02%のCAGRで成長する軌道にあり、カードの拡大を上回っています。

北欧ウォレットの相互運用性はフィンランドの加盟店にとってどれほど重要ですか?

MobilePay–Vippsの合併により、2,700万人の地域ユーザーへのアクセスが可能となり、国際送金処理コストを最大20%削減できます。

フィンランドでは取引の何パーセントが依然として現金を使用していますか?

現金利用は急激に減少していますが、農村地域では依然として高く、一部の地域では決済の25~30%を占めています。

ISO 20022がフィンランド企業にとって重要な理由は何ですか?

新しいメッセージ標準は豊富な送金データを組み込み、企業の支払者に対して自動照合と迅速なキャッシュフロー予測を可能にします。

決済量で最も急速に成長すると予測されている産業垂直分野はどれですか?

エンターテインメント&デジタルコンテンツは、サブスクリプションおよびゲーム内決済の普及に伴い、12.74%のCAGRで成長すると予測されています。

最終更新日: