スウェーデン決済市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

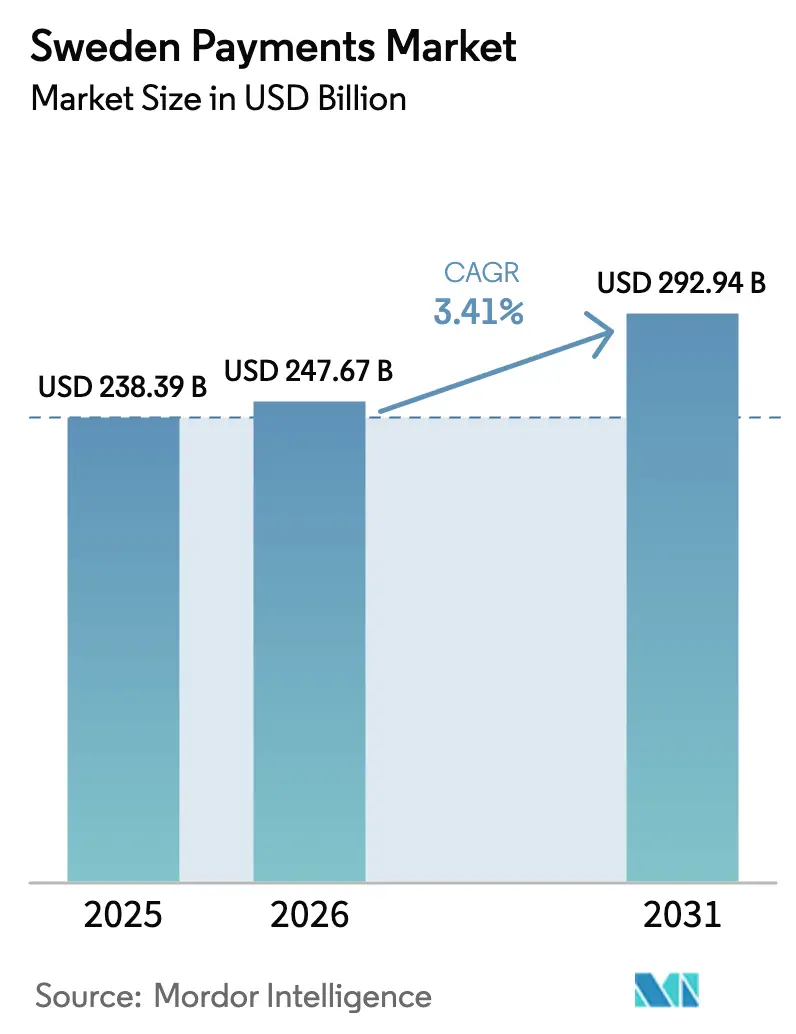

| 基準年の市場規模 (2025) | 238.39 十億米ドル |

| 市場規模 (2026) | 247.67 十億米ドル |

| 市場規模 (2031) | 292.94 十億米ドル |

| 成長率 (2026 - 2031) | 3.41% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスウェーデン決済市場分析

スウェーデン決済市場規模は2025年に2,383億9,000万米ドルと評価され、2026年の2,476億7,000万米ドルから2031年には2,929億4,000万米ドルに達すると推定されており、予測期間2026年〜2031年において年平均成長率3.41%で成長する見込みです。同国はすでに販売時点情報管理取引高に占める現金使用率が10%を下回り、スマートフォン普及率がほぼ全国民に達していることから、成長の勢いは安定しています。現在の成長は、新たな人口層に紙幣・硬貨の使用をやめさせることよりも、越境決済の受け入れ拡大、農村部の接続格差の解消、プッシュ型決済詐欺の抑制に依存しています。競争力学は、国内送金におけるSwishの普及、トークン化によるインターチェンジ防衛を図るカードネットワークの取り組み、サブスクリプション管理やステーブルコイン決済などの高マージンサービスを組み込もうとするフィンテックの動きによって形成されています。eクローナ試験運用や欧州銀行監督機構の受取人名義確認義務化などの規制上の取り組みは、セキュリティとコンプライアンスコストのバランスをどの程度うまく取れるかによって、デジタル移行を加速または抑制するでしょう。

主要レポートのポイント

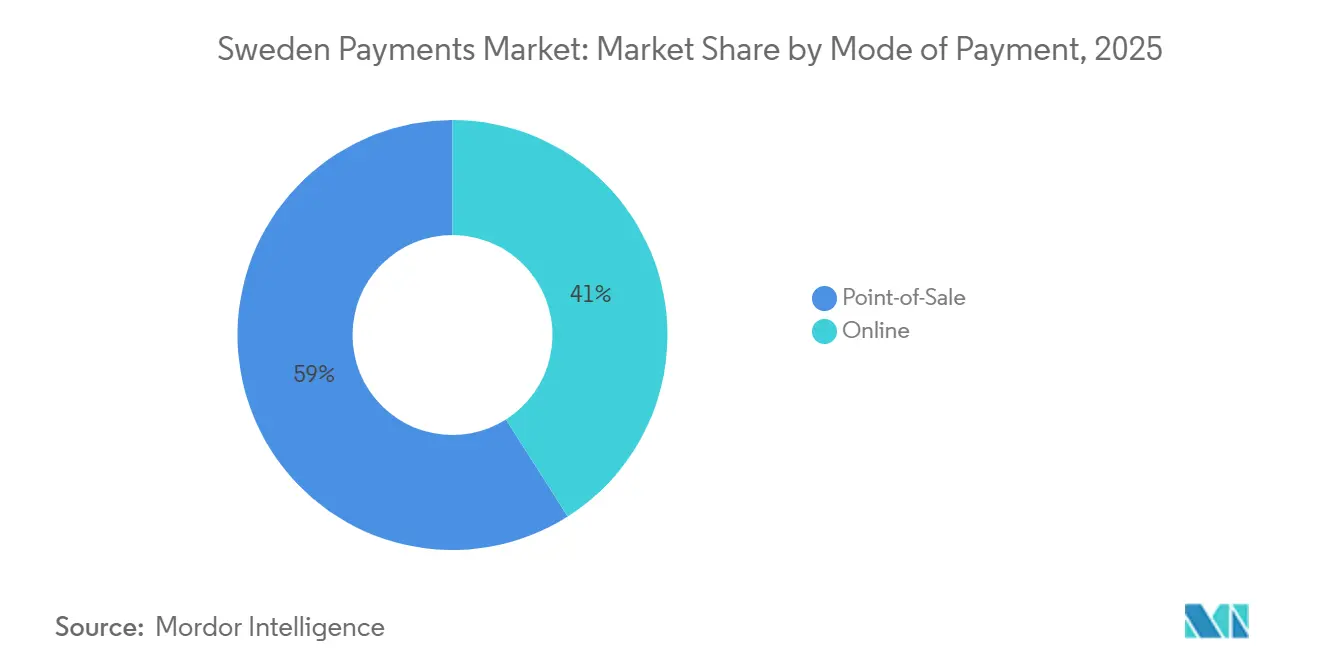

- 決済方法別では、販売時点情報管理チャネルが2025年のスウェーデン決済市場シェアの60.17%を占め、オンライン販売は2031年にかけて年平均成長率4.03%で最も急速な拡大が見込まれます。

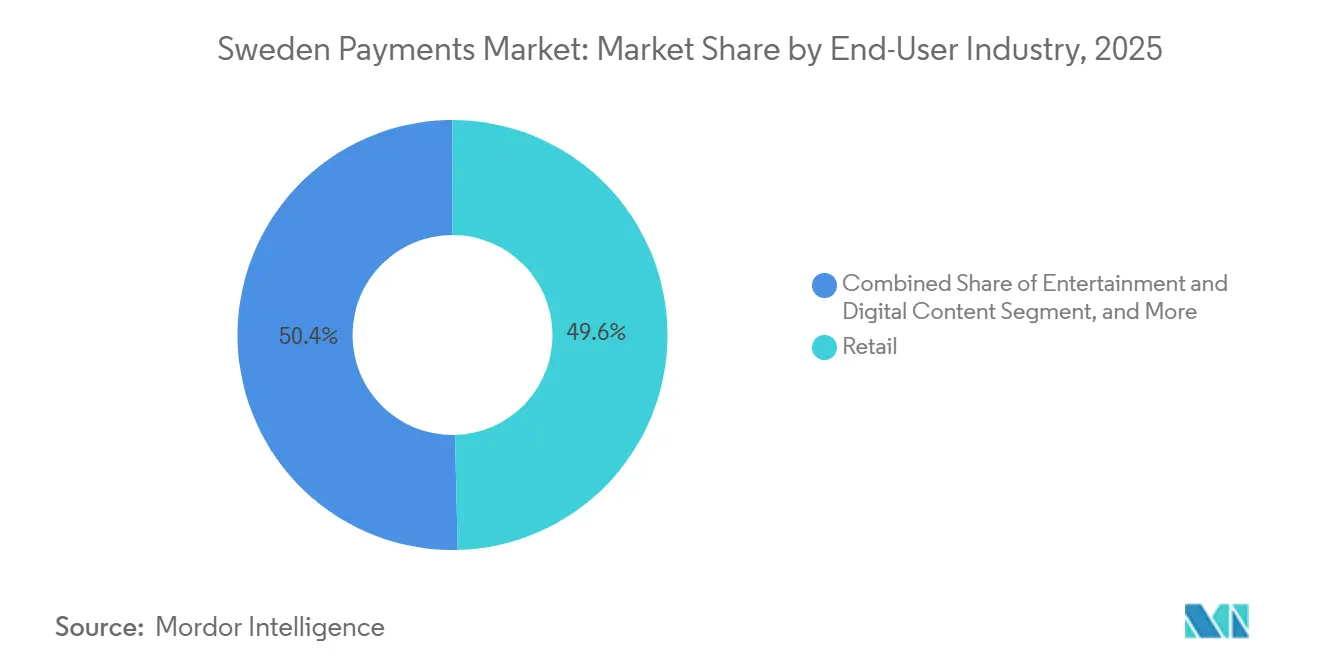

- エンドユーザー産業別では、小売が2025年のスウェーデン決済市場規模の49.61%を占め、ヘルスケアが2026年〜2031年にかけて年平均成長率4.57%で最も高い成長率を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

スウェーデン決済市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eコマースの普及と越境ショッピングによるデジタル支出の増加 | +0.8% | 国内および北欧ハブ | 中期(2〜4年) |

| 国内即時決済ネットワークSwishが成人の9割に普及し、口座間小売決済を促進 | +0.7% | スウェーデンの都市部および郊外 | 短期(2年以内) |

| リクスバンクのeクローナ試験運用が現金レス社会への信頼を強化 | +0.4% | 主要都市 | 長期(4年以上) |

| 中小企業セグメントにおけるSoftPOSおよびタップ・トゥ・フォンのマーチャント導入 | +0.5% | 中小企業を中心に全国規模 | 中期(2〜4年) |

| 北欧のインターチェンジ上限が少額取引セグメントの受け入れコストを低減 | +0.3% | 全国規模 | 中期(2〜4年) |

| スウェーデンのSaaSプラットフォームにおける組み込み型金融チェックアウトの成長 | +0.4% | 国内および北欧への輸出 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

Eコマースの普及と越境ショッピングによるデジタル支出の増加

スウェーデンのオンライン取引額は2024年に1,400億スウェーデンクローナ(133億3,000万米ドル)に達し、国内購入者向けのSwishと、BancontactやiDEALなどの海外代替手段を組み合わせたワンクリックチェックアウト体験が後押ししました。[1]PostNordリサーチチーム、「Eバロメーター2024」、PostNord、postnord.se Klarnaは現在、45カ国で1日200万件以上の組み込み型チェックアウト取引を処理しており、マーチャントのオンボーディング期間を数週間から数時間に短縮し、受け入れコストを最大50ベーシスポイント削減しています。この利便性は、少額取引の小売業者が節約分をプロモーション予算に充てて新規購買者を獲得できるため、スウェーデン決済市場を拡大させています。しかし、スウェーデンの銀行は越境クレジット送金に平均3.5%の手数料を課しており、これはステーブルコインネットワークが既存の送金経路に取って代わり、取引量を奪う余地を生み出しています。[2]リクスバンクアナリスト、「スウェーデンの決済2024」、リクスバンク、riksbank.se

国内即時決済ネットワークSwishが成人の9割に普及

Swishは2024年12月に850万人のアクティブユーザーに達し、2023年には10億件の取引を処理し、個人間および加盟店向けの標準的な決済手段としての地位を確立しました。[3]Getswish AB、「Swish年次報告書2024」、Getswish、getswish.se 2024年2月のRIX-INSTへの移行により決済遅延が3秒未満に短縮され、行列を素早く解消する必要があるファストフードレストランや地下鉄の乗車券販売での利用が可能になりました。加盟店向けの一律3スウェーデンクローナの手数料により、150スウェーデンクローナ(16.8米ドル)未満の取引ではSwishがデビットカードより安価となり、小規模店舗がQRコード受け入れを促進するようになっています。カードスキームはトークン化と生体認証で対抗し、高額購入でのプレミアムインターチェンジの確保を目指しています。

中小企業セグメントにおけるSoftPOSおよびタップ・トゥ・フォンのマーチャント導入

SoftPOSはAndroidデバイスをハードウェアコストゼロで非接触型リーダーに変換するもので、2024年末までにスウェーデンで1万2,000件のアクティブ加盟店に普及しました。ElavonとSoftpayはオンボーディングを10分に短縮し、これまで現金のみを扱っていた電気工事業者や美容師などの個人事業主を引き付けています。[4]Elavon北欧部門、「Softpayパートナーシップ発表」、Elavon、elavon.com Swedbank Payは2024年6月に運転資本ローンとセットにした同様の機能を拡張し、銀行が組み込み型決済を収益化する道筋を示しました。紛失・盗難スマートフォンに対する責任問題が一部の加盟店を依然として躊躇させているため、普及は保険商品とモバイルOSセキュリティの改善にかかっています。

リクスバンクのeクローナ試験運用が現金レス社会への信頼を強化

eクローナ試験運用は2024年にフェーズ3に入り、視覚障害者や高齢者向けのオフライン機能、プログラマブル決済、音声ナビゲーションが追加されました。発行の可否はまだ決定されていませんが、この試験により、物理的な現金流通がさらに減少しても中央銀行マネーへの公的アクセスが維持されることが明確になりました。成功裏に開始されれば、手数料ゼロの個人間送金や即時政府給付を可能にすることで人口統計的な抵抗を無力化し、スウェーデン決済市場を拡大させる可能性があります。将来的なデジタルユーロとの連携がスケジュールを加速させ、北欧とEUの相互運用性を確保し、断片化を回避することが期待されます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 70歳以上および障害を持つ消費者の農村部における現金依存 | -0.3% | ノールランド、ダーラナ、農村部スモーランド | 長期(4年以上) |

| プッシュ型決済およびBNPL取引における詐欺の増加による信頼の低下 | -0.5% | 主要都市圏 | 短期(2年以内) |

| 法人購買カードの高いネットワーク手数料によるB2B移行の制限 | -0.2% | 全国の法人 | 中期(2〜4年) |

| 国内QRスキームとEU全域ソリューション間の相互運用性の制限 | -0.2% | 観光および電子商取引フロー | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高齢者および障害を持つ消費者の農村部における現金依存

2024年には70歳以上の居住者の5分の1が週1回現金を引き出す一方、北部のいくつかの郡ではATM密度が人口10万人当たり5台を下回りました。銀行支店の閉鎖により、高齢者は基本的なサービスのために平均22キロメートルを移動しなければならず、紙幣への依存が定着しています。多くの端末でのスクリーンリーダーの不備や音声案内の欠如は、視覚障害のある買い物客をさらに不利な立場に置いています。郵便・通信庁は現在、すべての決済アプリに対して2026年1月までにWCAG 2.1 AAを満たすことを義務付けていますが、普及が全国的に達成されるまでは、人口統計的な排除がスウェーデン決済市場の拡大を抑制するでしょう。

プッシュ型決済およびBNPL取引における詐欺の増加

承認済みプッシュ型決済詐欺と後払い(BNPL)の延滞は、2024年に家計と加盟店に75億スウェーデンクローナ(7億1,429万米ドル)のコストをもたらし、前の2年間から22%増加しました。100ユーロ(110米ドル)を超える送金に対する欧州銀行監督機構の受取人名義確認規則が2025年10月に発効し、銀行はリアルタイムIBAN確認に4億5,000万スウェーデンクローナ(5,040万米ドル)を投資することを余儀なくされます。強力な顧客認証により2021年〜2024年にかけてカード非提示詐欺が18%減少した一方、人的ミスを悪用した詐欺は依然として抑制されていません。消費者の警戒心が即時決済の普及を抑制し、スウェーデン決済市場の成長を鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

決済方法別:即時ネットワークが実店舗商取引を支える

2025年のスウェーデン決済市場シェアの60.17%を販売時点情報管理取引が占めたのは、非接触型端末とSwish QRコードが実店舗に普及したためです。このチャネルではデビットカードが主流で、給与が当座預金口座に直接振り込まれるため、低コストの口座引き落としが利用できます。クレジットカードは出張や高額小売に対応していますが、他の欧州市場と比較するとニッチな存在にとどまっています。Apple Payなどのデジタルウォレットは、NFCのほぼ全面的な受け入れと生体認証ログインの利便性を背景に、販売時点情報管理取引額の約15%を占めました。

オンライン販売は最も急速な増分価値をもたらしています。このセグメントは、越境ショッピング、組み込み型チェックアウト、決済を数日から数秒に短縮するSwish連携に牽引され、2031年にかけて年平均成長率4.03%で拡大すると予測されています。カード決済は依然として主流ですが、BNPLとトークン化ウォレットがフォーム入力の手間を省くにつれてそのウェイトは低下しています。Stripeが2024年にSwishを追加したことで越境手数料が120ベーシスポイント削減され、海外加盟店にとっても即時銀行振込が手頃になりました。請求書払いはスウェーデン独自の慣行として残っており、商品を受け取ってから支払う選択肢を重視する電子機器や家具の購入者に好まれています。

エンドユーザー産業別:小売の成熟、ヘルスケアの勢い

2025年のスウェーデン決済市場規模の49.61%を小売が占めたのは、食料品チェーンやファッション小売業者が大陸の同業他社よりもはるかに早くQRコードチェックアウトと非接触型カードリーダーを導入したためです。これらのチェーン内のロイヤルティプログラムもウォレット導入を促進し、習慣的な行動変容を定着させました。飽和状態にもかかわらず、海外アパレルプラットフォームがSwishとKlarnaのボタンをローカライズするにつれて、増分成長は続いています。

ヘルスケアは産業全体で最も高い年平均成長率4.57%の見通しを示しています。これは、遠隔医療ポータルがリアルタイムで自己負担分を決済するようになり、薬局が処方薬販売の4分の1をオンラインに移行したためです。請求と患者記録を統合した地域パイロットにより、管理コストが18%削減され、支払いサイクルが21日から5日未満に短縮され、病院の運転資本が解放されました。eヘルス庁の2025年の相互運用可能なポータルに関する義務化により、歯科および高齢者ケアセグメントにも同様の効率化が拡大し、スウェーデン決済市場の拡大が持続するでしょう。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能です

地理的分析

都市部が取引密度を牽引しています。ストックホルム、ヨーテボリ、マルメの3都市で人口の40%を占めながら、デジタル決済額の約55%を占めています。2024年のストックホルムにおけるスマートフォン所有率は94%に達し、NFCの受け入れは実店舗の98%を超え、キャッシュレス行動を標準化するフィードバックループを生み出しています。都市部のSwish加盟店密度は居住者1,000人当たり12店舗であるのに対し、農村部では4店舗にとどまっています。2026年2月に署名された欧州決済評議会の覚書は、この相互運用性を国境を越えて拡大することを目指しており、標準が収束すれば越境コストを最大200ベーシスポイント削減することが期待されています。

農村自治体は、支店閉鎖と不安定なモバイル通信がリアルタイム認証を妨げているため遅れをとっています。2024年には農村部の回答者の9%が接続の問題によりデジタル決済に失敗したと報告しています。オフラインeクローナのプロトタイプは、認証情報をローカルに保存することでこの格差を埋めることを目指していますが、商業的な展開は数年先です。それまでの間、高齢の居住者は週1回の現金引き出しを続け、スウェーデン決済市場の効率性を低下させています。

越境の摩擦が地理的状況をさらに形成しています。銀行は欧州経済領域への送金に3.5%を課しており、これはEU平均の1.4%を上回り、ドイツ、ポーランド、オランダへの送金を行う輸出業者に打撃を与えています。観光客も法人カードで約4%の高いカードスキーム手数料に直面し、B2B受け入れを抑制しています。StripeのSwish連携によりこれらのコストは低下しましたが、完全な解決策は欧州決済エリアプロジェクトの下での即時ネットワークの調和を待つ必要があります。

競争環境

上位5社であるKlarna、Getswish、Visa、Mastercard、Adyenは、2025年の取引額の約60%を合計で占めており、中程度の集中度を示しています。カードネットワークとグローバルアクワイアラーは越境および高額取引フローを守り、Swishは国内個人間取引量を支配しています。Mastercardの2024年のMinna Technologies買収により、サブスクリプション管理がそのスタックに組み込まれ、純粋な決済インフラではなく付加価値エコシステムへのシフトを示しています。Klarnaはこれに対し、個人間送金を導入し、加盟店決済の迅速化と外国為替変動の軽減を目的とした米ドル連動ステーブルコインを立ち上げ、BNPLとフルサービスバンキングの収束を示しています。

ElavonやSwedbank PayなどのSoftPOSイノベーターは、マイクロ加盟店の受け入れコストに切り込んでいます。彼らのタップ・トゥ・フォンソリューションはハードウェア費用を排除し、新たな加盟店を開拓してスウェーデン決済市場を拡大しています。Visaのトークン化により3年間でカード非提示詐欺が18%削減され、セキュリティが差別化要因として浮き彫りになっています。規制コストが競合他社を淘汰する可能性があります。IBAN名義確認の義務化により銀行は4億5,000万スウェーデンクローナ(5,040万米ドル)の投資を求められており、規模の小さいアクワイアラーにとっては吸収が困難な支出となる可能性があります。

B2B決済には空白スペースが残っています。国内請求書の60%がオープンクレジット条件で流通し、3分の1が期日超過で届いており、動的割引とサプライチェーンファイナンスへの需要が明らかです。コンプライアンス、融資、決済を1つのAPIにまとめたプロバイダーは、スウェーデン決済市場の増分シェアを獲得する有利な立場にあります。

スウェーデン決済産業リーダー

Qred AB

Getswish AB

Stripe, Inc.

2Checkout (Verifone, Inc.)

PayPal Holdings, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:欧州決済評議会が欧州決済エリア創設に関する覚書に署名し、2028年までにSwish、Vipps MobilePay、その他の北欧スキームのQRコード標準化と越境即時送金を整合させることを目指しています。

- 2026年1月:Klarnaがスウェーデンのアプリ内に個人間送金機能を導入し、銀行口座情報を開示せずに電話番号またはメールアドレスによる送金を可能にしました。

- 2025年11月:Klarnaが加盟店決済の迅速化と外国為替変動の軽減を目的として、Ethereum上で米ドル連動ステーブルコインKlarnaUSDを立ち上げました。

- 2025年10月:欧州決済評議会がスウェーデンを含むEU15カ国で受取人名義確認を展開し、100ユーロ(110米ドル)を超える送金に対してリアルタイムのIBAN名義照合を銀行に義務付けました。

スウェーデン決済市場レポートの調査範囲

スウェーデンの決済市場は、POSとEコマースの2つの決済タイプに分けることができます。Eコマース決済には、Eコマースウェブサイトでの購入や旅行・宿泊のオンライン予約など、商品やサービスのオンライン購入が含まれます。POSに関しては、クレジットカードやデビットカードの決済など、物理的な販売時点で行われるすべての取引が市場の対象範囲に含まれます。これには、従来の店舗内取引だけでなく、発生場所を問わず、すべての対面取引が含まれます。現金も両方のケースで考慮されます(Eコマース販売の代金引換を含む)。

スウェーデン決済市場レポートは、決済方法(カード決済とデジタルウォレットを含む販売時点情報管理、カード決済とデジタルウォレットを含むオンライン販売)、エンドユーザー産業(小売、エンターテインメントおよびデジタルコンテンツ、ヘルスケア、ホスピタリティおよび旅行、政府および公益事業)、および地域(スウェーデン)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

| 販売時点情報管理 | カード決済 | デビットカード |

| クレジットカード | ||

| 銀行融資プリペイドカード | ||

| デジタルウォレット(モバイルウォレットを含む) | ||

| その他の販売時点情報管理 | ||

| オンライン販売 | カード決済 | デビットカード |

| クレジットカード | ||

| 銀行融資プリペイドカード | ||

| デジタルウォレット | ||

| その他のオンライン販売(代金引換、銀行振込、後払いを含む) |

| 小売 |

| エンターテインメントおよびデジタルコンテンツ |

| ヘルスケア |

| ホスピタリティおよび旅行 |

| 政府および公益事業 |

| その他のエンドユーザー産業 |

| 決済方法別セグメンテーション | 販売時点情報管理 | カード決済 | デビットカード |

| クレジットカード | |||

| 銀行融資プリペイドカード | |||

| デジタルウォレット(モバイルウォレットを含む) | |||

| その他の販売時点情報管理 | |||

| オンライン販売 | カード決済 | デビットカード | |

| クレジットカード | |||

| 銀行融資プリペイドカード | |||

| デジタルウォレット | |||

| その他のオンライン販売(代金引換、銀行振込、後払いを含む) | |||

| エンドユーザー産業別 | 小売 | ||

| エンターテインメントおよびデジタルコンテンツ | |||

| ヘルスケア | |||

| ホスピタリティおよび旅行 | |||

| 政府および公益事業 | |||

| その他のエンドユーザー産業 | |||

レポートで回答される主要な質問

2026年のスウェーデン決済市場の規模はどのくらいですか?

スウェーデン決済市場規模は2026年に2,476億7,000万米ドルと評価されており、2031年までに2,929億4,000万米ドルに達する軌道にあります。

2031年までのスウェーデンのデジタル決済の予想成長率はどのくらいですか?

市場は2026年〜2031年の期間において年平均成長率3.41%で成長すると予測されています。

スウェーデンで最大のシェアを持つ決済チャネルはどれですか?

2025年時点で、販売時点情報管理取引がスウェーデン決済市場シェアの60.17%を占めてリードしています。

決済において最も急速に成長しているエンドユーザーセクターはどれですか?

ヘルスケア決済は2031年にかけて年平均成長率4.57%が予測されており、最も急速な伸びを示しています。

スウェーデンの決済ランドスケープにおいて詐欺が主要な抑制要因と見なされる理由は何ですか?

プッシュ型決済詐欺とBNPL延滞は2024年に75億スウェーデンクローナ(7億1,429万米ドル)のコストをもたらし、消費者の信頼を損ない、即時決済の普及を鈍化させています。

欧州決済エリア構想はスウェーデンにどのような影響を与えますか?

2028年までに計画されているQRコード標準の調和と越境即時送金により、国際取引コストが150〜200ベーシスポイント削減され、Eコマース取引量が拡大する可能性があります。

最終更新日: