ニームベース肥料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.05 十億米ドル |

| 市場規模 (2031) | 1.66 十億米ドル |

| 成長率 (2026 - 2031) | 11.10% CAGR |

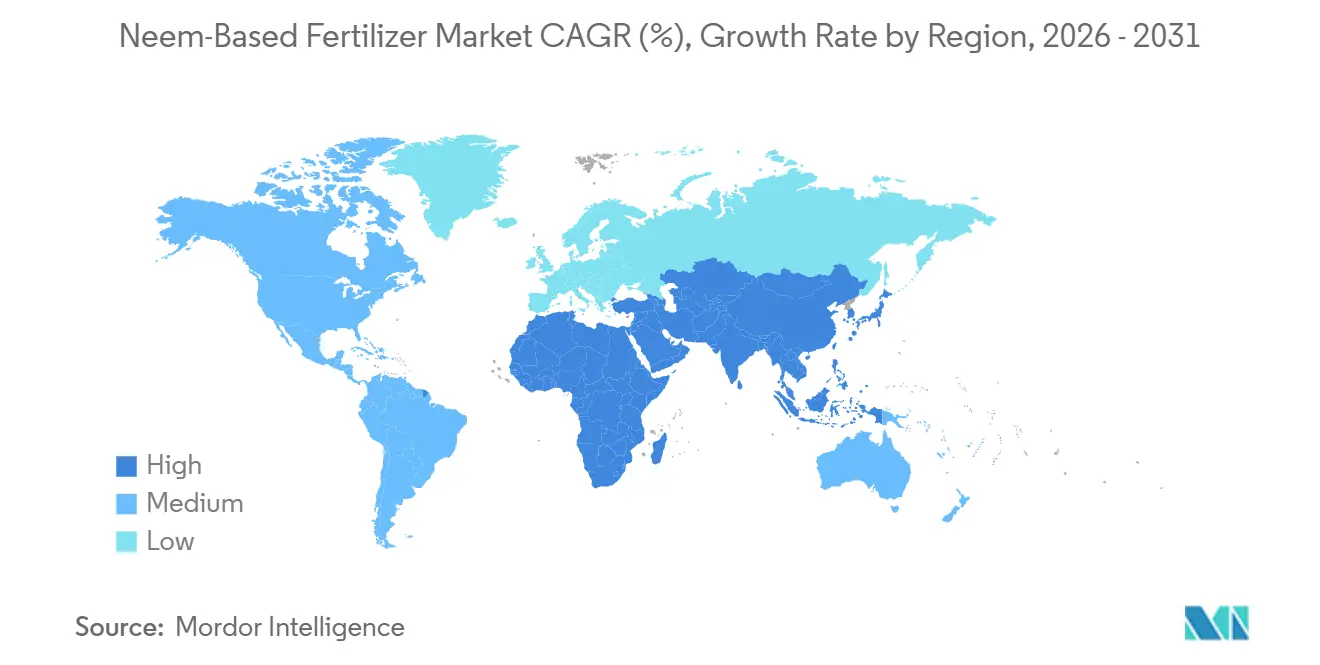

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋地域 |

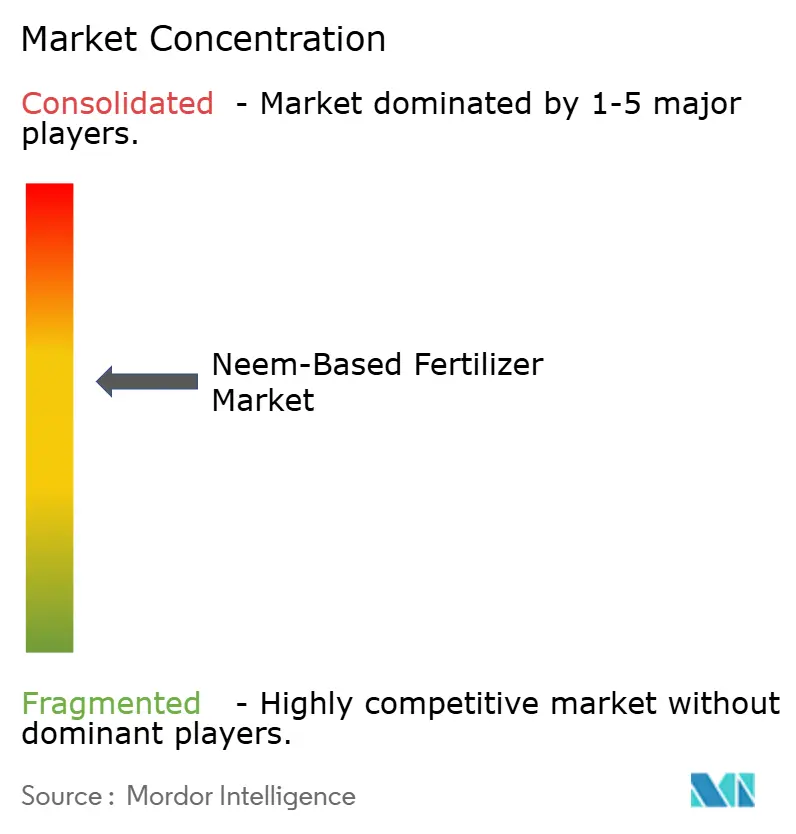

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるニームベース肥料市場分析

ニームベース肥料市場規模は2025年に9億8,000万USDと評価され、2026年の10億5,000万USDから2031年には16億6,000万USDへと成長し、2026年から2031年にかけてCAGR 11.1%で拡大する見込みです。インドにおけるニームコーティング義務規則、欧州における合成硝化抑制剤への規制強化、および世界的な有機園芸資材への需要急増がいずれも成長を加速させています。アジア太平洋地域が最大の地域消費者であり続ける一方、アフリカはマイクロドーシングプログラムが農村部へのアクセスを拡大するにつれて最も急速な普及を記録しています。液体製剤は精密施肥灌漑において勢いを増していますが、粒状製品は広大な穀物システムで依然として主流を占めています。農家直接販売デジタルチャネルは販売店マージンを圧縮し、小規模農家の高品質生物学的栄養強化剤へのアクセスを拡大しています。

主要レポートのポイント

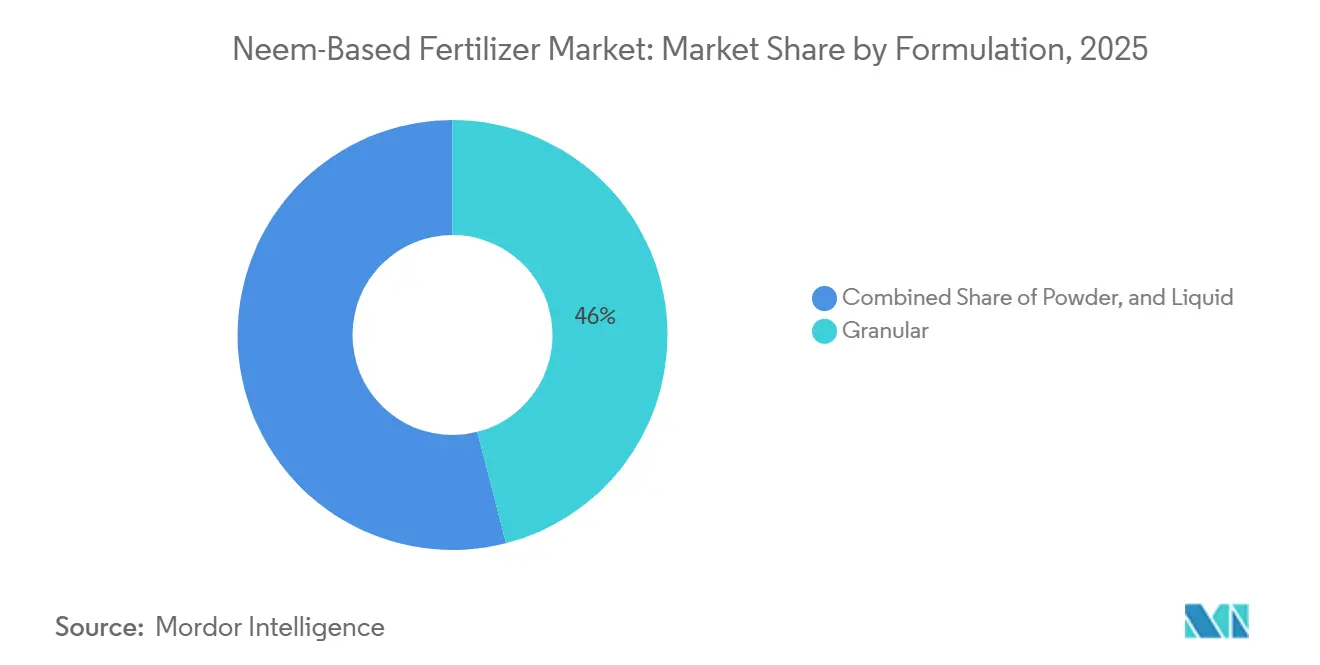

- 製剤形態別では、粒状製品が2025年のニームベース肥料市場シェアの最大46%を占め、一方で液体製品は2026年から2031年にかけて最も速い13.0%のCAGRで成長すると予測されています。

- 作物タイプ別では、穀物・穀類が2025年のニームベース肥料市場規模の40%を占め、一方で果物・野菜は2026年から2031年にかけて最も速い11.5%のCAGRで成長すると予測されています。

- 施用方法別では、土壌施用が2025年の市場シェアの最大50%を占めましたが、施肥灌漑は2026年から2031年にかけて最も速い13.0%のCAGRで成長すると予測されています。

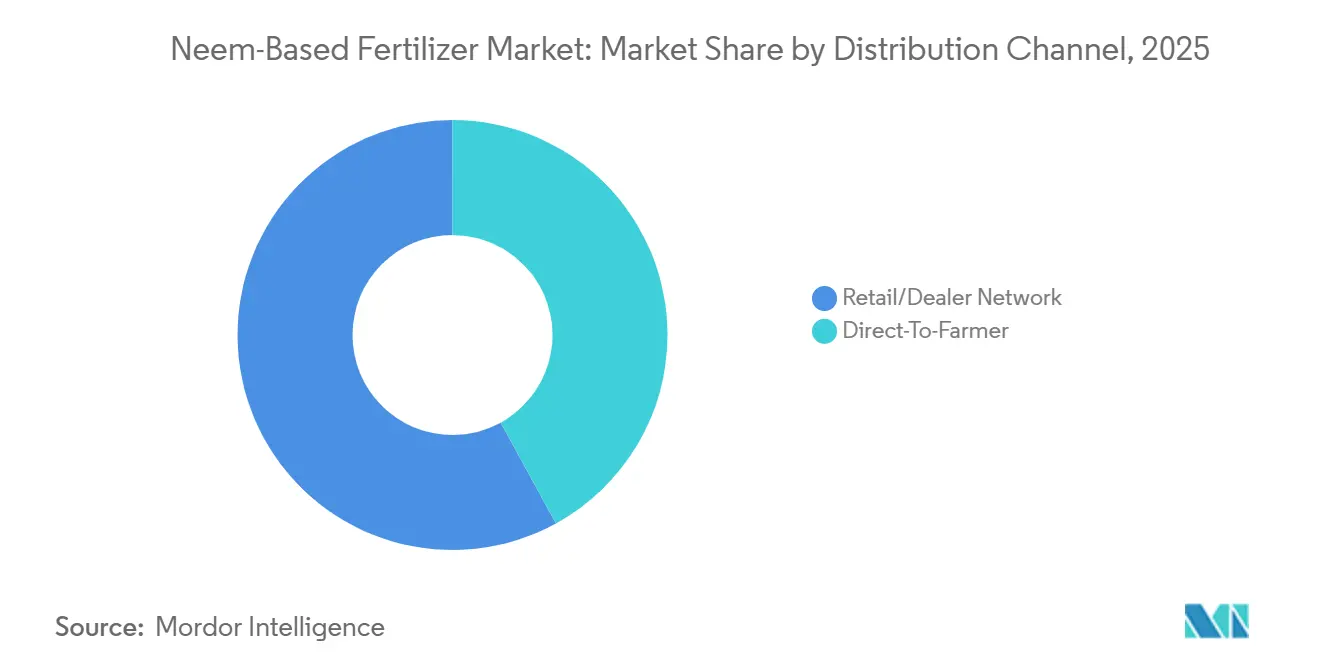

- 流通チャネル別では、小売/販売店ネットワークが2025年のニームベース肥料市場シェアの最大58%を占めましたが、農家直接販売モデルは2026年から2031年にかけて最も速い14.0%のCAGRで成長すると予測されています。

- 地域別では、アジア太平洋地域が2025年に最大の45.3%を占め、アフリカは2026年から2031年にかけて最も速い12.6%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のニームベース肥料市場トレンドと洞察

促進要因影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 補助金付き窒素肥料に対するニームコーティング尿素の政府義務化 | +3.2% | インドおよび南アジアへの波及 | 長期(4年以上) |

| 高付加価値園芸における有機作物保護への需要増大 | +2.1% | 世界の輸出拠点 | 中期(2~4年) |

| 欧州における合成硝化抑制剤への規制強化 | +1.8% | 欧州連合 | 中期(2~4年) |

| アフリカにおけるマイクロドーシングプログラムを通じた小規模農家の普及拡大 | +1.5% | サハラ以南アフリカ | 長期(4年以上) |

| 制御放出型ニームナノキャリアの商業展開 | +1.3% | アジア太平洋地域および北米 | 長期(4年以上) |

| ニーム施肥農産物に対するブロックチェーン対応産地証明プレミアム | +0.9% | インド、南米、東南アジア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

補助金付き窒素肥料に対するニームコーティング尿素の政府義務化

インドがニームコーティング尿素の普及促進を重視していることが、肥料生産に使用されるニーム由来農業資材への需要を牽引しています。インド政府の報道情報局(PIB)によると、ニームコーティング尿素は土壌中の窒素放出を遅らせることで窒素利用効率を高めます。これにより農家は、従来の製剤と比較して約10%少ない尿素使用量で同等の結果を達成できます[1]出典:インド政府報道情報局(PIB)、「戦略的肥料政策によるインド農家の支援」、pib.gov.in。。補助金付き尿素へのニームコーティングを義務付ける政策は引き続き有効であり、肥料産業内でニームベースコーティング材料の大幅な消費を維持しています。メーカーが農業ニーズを満たすためにニームコーティング尿素の生産を継続するにつれ、ニームオイルやアザジラクチンを含むニーム由来資材への需要は堅調を維持し、ニームベース肥料市場の成長を支えると予想されます。

高付加価値園芸における有機作物保護への需要増大

輸出価格のプレミアムを求める果物・野菜生産者は、米国農務省(USDA)国家有機プログラムおよび欧州連合有機規制に準拠したニーム資材を採用しています。生物学的肥料は栄養素供給と二次的な害虫抑制の両方を提供し、個別の殺虫剤散布の必要性を低減します。UPL Limitedは2025年に海藻ベースのHYCOXAを発売し、高品質生物学的ニッチ内での競争激化を示しました。価格プレミアムは、特にブドウ、トマト、ピーマンにおいて高い1ヘクタール当たり資材コストを相殺します。施設農業での受容拡大が通年需要の安定性を強化しています。

欧州における合成硝化抑制剤への規制強化

欧州連合肥料製品規則2019/1009は、ニームなどの天然硝化抑制剤の市場参入を簡素化しています[2]出典:欧州議会および理事会、「欧州連合市場における肥料製品の提供に関する規則(EU)2019/1009」、欧州連合官報、eur-lex.europa.eu。デンマークとオランダは、亜酸化窒素排出量と地下水汚染を削減するための天然代替物の使用を奨励する農学的ガイダンスを発行しました。農場から食卓への栄養素損失削減目標との整合が農家の採用を後押ししています。企業サステナビリティ報告指令への準拠が食品企業に肥料フットプリントの監査を促し、資材代替を触媒しています。早期採用者が収量安定性を記録し、主流の穀物生産者向けの参照プロトコルを作成しています。

アフリカにおけるマイクロドーシングプログラムを通じた小規模農家の普及拡大

アフリカ緑の革命同盟は、単一の植穴サイズに合わせたニームコーティング尿素の小袋を配布し、初期現金支出を削減しています。半乾燥熱帯地域国際作物研究所による試験では、平均1ヘクタールのトウモロコシおよびソルガム畑で20%~40%の収量増加が報告されました[3]出典:Brahima Taboら、「サヘルにおける小規模農家の繁栄のための肥料マイクロドーシング」、半乾燥熱帯地域国際作物研究所、oar.icrisat.org。軽量パックは、バルク保管設備を持たない農村の農業販売店の輸送上の制約を解消します。モバイルマネープラットフォームが支払いとデータ収を効率化し、圃場レベルのパフォーマンス追跡を可能にします。ドナー資金が気候スマート農業目標と一致するにつれ、マイクロドーシングはパイロットから国家プログラムへと拡大しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 気候に敏感なニーム収量によるアザジラクチン原料の不安定な供給 | -1.4% | インドおよびサハラ以南アフリカ | 短期(2年以下) |

| 南アジア以外での農学的普及支援の限界 | -1.1% | アフリカおよび南米 | 中期(2~4年) |

| 海藻エキスを含む競合する費用対効果の高い生物肥料ブレンド | -0.8% | 世界の高品質セグメント | 中期(2~4年) |

| 南米におけるバイオティミュラントの遅い登録スケジュール | -0.6% | ブラジルおよびアルゼンチン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

気候に敏感なニーム収量によるアザジラクチン原料の不安定な供給

ニームベース肥料市場の成長は、ニーム由来農業製品に使用されるアザジラクチンの主要原料であるニーム種子の不安定な入手可能性によって制限されています。ニームの木の開花と結実は季節的な降雨量と気候条件に大きく影響されるため、原料供給は干ばつ、不規則なモンスーン、極端な気象現象の影響を受けやすくなっています。種子入手可能性の変動は原料調達を混乱させ、抽出・加工コストを引き上げ、一貫した製品品質の確保に課題をもたらす可能性があります。これらの供給不確実性は生産の拡張性と収益性を妨げ、ニームベース肥料市場全体の拡大を制限しています。

南アジア以外での農学的普及支援の限界

アフリカおよび南米の普及指導員は生物学的緩効性ソリューションに関するトレーニングが限られており、小規模農家はリスク回避的な肥料選択をする傾向があります。公表された試験データは、農村の実証圃場に届くよりも研究ステーション内にとどまることが多いです。民間企業が農業学校を支援していますが、カバレッジは不均一で高付加価値地域に集中しています。明確な投与量とタイミングのガイドラインがなければ、農家はニーム製品を過剰または過少施用し、有効性への信頼を損ないます。持続的な普及成長のためには、官民の知識パートナーシップの強化が不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製剤形態別:液体施肥灌漑が粒状の既存製品に迫る

粒状製品は2025年のニームベース肥料市場において最大の46%のシェアを占めました。これは農家が既存のブロードキャストスプレッダーや播種機で施用できるためです。この形態は湿潤なモンスーン地帯での保管性が高く、倉庫保管中のケーキングリスクが最小限です。粒状製品の販売は、アジアおよびアフリカの耕作面積を支配するコメ、小麦、トウモロコシのシステムで引き続き堅調です。コーティング技術の革新により粒子の完全性が向上し、取り扱い中のアザジラクチン損失が制限されます。確立された販売店ネットワークが農村の販売店に粒状製品を常時在庫させ、農家の親しみやすさを強化しています。

液体製剤は、施設園芸および水不足地域でのドリップ灌漑の普及に伴い、2031年にかけて最も速い13.0%のCAGRで成長しています。液体は自動栄養素注入と seamlessに統合され、作物の窒素吸収曲線に合わせた精密な分割施用を可能にします。トマト、キュウリ、ピーマンの生産者は、手動散布と比較して労要件が低いことを評価しています。メーカーは濃縮形態でアザジラクチンを安定させ、貯蔵寿命を延長する乳化技術に投資しています。中東および南欧における施肥灌漑インフラへの投資増加が、液体製品の対象市場をさらに拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

作物タイプ別:果物・野菜が穀物・穀類を上回る

穀物・穀類は2025年のニームベース肥料市場規模の最大40%を維持しました。これはインドの義務的政策が穀物の主要資材である尿素を対象としているためです。水田の代かき時および小麦の追肥時のブロードキャスト施用は、簡単な統合を可能にします。政府調達プログラムがコーティング尿素を公的流通拠点に供給し、安定した需要を確保しています。10年以上にわたって収集された収量反応データが農家の信頼を強化し、リピート購入サイクルを維持しています。このセグメントは、比例シェアが低下傾向にある中でも絶対量を増加させ続けるでしょう。

果物・野菜は最も急速に拡大するセグメントを代表しており、輸出消費者向けの有機認証生産が拡大するにつれ、2026年から2031年にかけて11.5%のCAGRを記録します。施設栽培は厳密な栄養素管理を必要とし、ニーム資材は軽度の害虫抑制剤としても機能し、化学残留リスクを低減します。ブドウ、ベリー、葉物野菜の価格プレミアムが、生物学的肥料への高い1ヘクタール当たり支出を正当化します。ニーム使用を記録するトレーサビリティプログラムが生産者のブロックチェーン検証済みサプライチェーンへのアクセスを支援します。南米のアボカドおよびアジアのマンゴー果樹園での普及拡大が需要をさらに加速させています。

施用方法別:施肥灌漑が急速に拡大

土壌混和は2025年のニームベース肥料市場において最大の50%のシェアを維持しました。これは穀物が低灌漑地域の作付面積を支配しているためです。農家は播種前に種床にニームケーキまたはコーティング尿素を混和し、既存の手動または牽引式農機具を活用します。この方法は新たな設備投資を必要とせず、シーズン全体にわたる窒素放出プロファイルを提供します。インドおよびケニアの政府普及指導資料が、この伝統的な慣行を支持する投与量チャートを提供しています。したがって、土壌混和は引き続き基本的な需要を支えています。

施肥灌漑は最も急速に成長する方法であり、園芸、ブドウ園、温室作業全体にドリップラインが普及するにつれ、2031年にかけて13.0%のCAGRを記録します。加圧ラインが均一な栄養素溶液を供給し、砂質または塩類土壌での浸出損失を削減します。メーカーがエミッター生産を現地化し、政府が節水技術を補助するにつれ、設置コストが低下しています。ニーム液体または可溶性粉末ブレンドは原液タンクに容易に溶解し、希釈後も安定しています。生産者はモバイルアプリで葉の葉緑素を測定して注入スケジュールを微調整し、施肥灌漑対応ニーム製品の普及を強化しています。

流通チャネル別:デジタル農家直接販売モデルが小売を混乱させる

従来の小売・販売店は、季節的な信用を提供する確立された店舗を通じて、2025年のニームベース肥料市場において最大の58%のシェアを保持しました。販売店は肥料、種子、農薬をバンドルし、ワンストップショップを形成しています。多くはまた、新しい製剤への農家の信頼を構築する実証圃場を運営しています。しかし、在庫保有コストとマージンの積み重ねが生産者の最終価格を引き上げています。農村部でのスマートフォン普及が進むにつれ、農家はオンラインで価格を比較するようになり、販売店のマークアップに圧力をかけています。

農家直接販売チャネルは2026年から2031年にかけて最も速い14.0%のCAGRで拡大しています。Coromandel InternationalおよびIndian Farmers Fertilizer Cooperativeは、気象アラート、投与量計算機、クリックして注文する機能を提供するモバイルアプリを展開しています。デジタル物流スタートアップが注文を統合し、地域倉庫から配送することでリードタイムを短縮しています。農産物バイヤーからのトレーサビリティ要件が直接調達を促進し、メーカーが資材品質を認証できるようにしています。協同組合の一括購入モデルが小規模農家の単位コストを削減し、高品質ニーム製剤のより広い普及を促進しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は2025年のニームベース肥料市場シェアの45.3%を占める最大の地域であり、インドの完全な尿素コーティング義務化によって牽引されています。この義務化は年間2,500万メートルトンの生産に対する需要を固定しています。中国の温室野菜および果樹園における有機認証推進が追加的な需要を生み出しています。日本と韓国は規模は小さいものの、残留物に敏感なスーパーマーケットチャネルでプレミアム価格を実現しています。ICL Group Ltdの2026年マハラシュトラ州専門肥料工場は、水溶性ニームブレンドの地域供給を支えています。インドにおけるマイクロ灌漑への継続的な補助金が液体製剤の普及を促進しています。

アフリカは2026年から2031年にかけて最も速い12.6%のCAGR予測を記録しており、ドナー支援のマイクロドーシングプログラムがケニア、タンザニア、ナイジェリアでパイロットから国家規模へと拡大しています。地域のニーム種子収集イニシアチブが料供給を拡大し、農村雇用を創出しています。南アフリカの商業農場は、欧州の輸入許可を確保するためにカンキツ類およびブドウ果樹園でニーム資材を採用しています。北アフリカの生産者は、不足灌漑下での塩類ストレスを管理するために制御放出製品を採用しています。モバイルマネーエコシステムがラストマイルの支払い摩擦を緩和し、遠隔地の農村での需要を解放しています。

欧州および北米は、有機農産物プレミアムと合成抑制剤への規制制限を背景に着実に成長しています。欧州連合肥料製品規則は市場参入への統一ルートを提供し、インドおよびイスラエルのサプライヤーの行政上のハードルを低下させています。デンマーク、オランダ、ドイツは、従来の穀物農場での普及を促す国家栄養素損失削減目標を掲げています。カリフォルニア州およびフロリダ州の米国有機農地は、高付加価値ベリーおよび葉物野菜向けの液体ニーム濃縮物を吸収しています。カナダの温室野菜クラスターは、スーパーマーケットの残留物仕様を満たすために施肥灌漑でニーム液体をますます使用しています。

競合状況

ニームベース肥料市場は依然として中程度の集中度を維持しており、上位5社が2025年の過半数のシェアを占めています。Coromandel International Limitedは2025年にNACL Industriesの53%の株式を8億2,000万インドルピー(9,800万USD)で取得し、技術的リーチを深めました。Indian Farmers Fertilizer Cooperative LimitedおよびNational Fertilizers Limitedは、補助金プログラム下でニームコーティング量を保証する自社尿素プラントを活用しています。E.I.D. Parry (India) Limitedは統合された砂糖・バイオ製品ラインを活用してニーム種子の原料供給を確保しています。Godrej Agrovet Limitedは精密農業ニッチで競争するためにナノキャリア特許に投資しています。

多国籍企業の参入者は合併を通じて生物学的ポートフォリオを拡大しています。ICL Group Ltd.は2026年にマハラシュトラ州に7エーカーの専門工場を開設し、2025年に非公開金額でマイクロバイオーム専門企業Lavie Bioを買収し、微生物株をニームエキスとブレンドしました。UPL Limitedは2025年度の研究費に9億9,000万ユーロ(10億4,000万USD)を配分し、窒素効率セグメントで競争するためにHYCOXAを発売しました。BASF SEは2026年にAgBiTechを買収し、統合ソリューションにおけるニーム栄養プログラムと組み合わせるウイルス性生物防除資産を強化しました。HGS BioScienceは2026年にPharmgradeを買収し、微生物能力を追加してワンストップ土壌健全性プラットフォームを構築しました。

地域の専門企業は原料抽出と受託製造で繁栄しています。Fortune Biotechは米国環境保護庁および欧州連合承認のアザジラクチンラインを運営し、世界中の製剤メーカーに供給しています。Ozone Biotechはニッチな有機肥料ブレンダーにコールドプレスニームオイルを販売しています。Kan Biosysは2025年に施肥灌漑設備を持たないインドの野菜小規模農家を対象としたバイオ栄養素粉末を拡大しました。農業販売店のロイヤルティと現地化された作物アドバイザリーサービスは、分散した農村市場でのシェア獲得において依然として決定的です。急速なデジタル化により、アジャイルな新規参入者が従来の流通を迂回し、生産者から直接価値を獲得する余地が生まれています。

ニームベース肥料産業リーダー

Coromandel International Limited

Indian Farmers Fertiliser Cooperative Limited

National Fertilizers Limited

E.I.D. Parry (India) Limited

Godrej Agrovet Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:AgroPlantae Inc.はKemin Industriesの作物技術ポートフォリオの買収を完了しました。これにはニーム隣接の植物性生物農薬が含まれます。この動きはAgroPlantaeの生物学的製品ラインナップを拡大し、ニームベース肥料と補完的な害虫管理活性成分を組み合わせた統合ソリューションを支援するものであり、製品バンドルの機会を加速させ、市場全体の需要を高める可能性があります。

- 2026年3月:ICL Groupはインドのマハラシュトラ州に水溶性およびニームブレンド製品専用の専門肥料施設を開設しました。この工場は地域の供給能力を高め、精密施肥灌漑ソリューションのリードタイムを短縮し、液体ニーム製剤の普及を促進し、アジア太平洋地域の高付加価値園芸セグメントにおける市場成長を支援します。

- 2024年5月:Coromandel Internationalは、土壌肥沃度を高め、持続可能な作物栄養管理を支援するために設計されたニームコーティングバイオ植物および土壌健全性促進剤を発売しました。このニームベース製品は、栄養素の利用可能性を改善し、有益な土壌微生物活性を促進し、長期的な土壌健全性管理を支援することを目的としています。

世界のニームベース肥料市場レポートスコープ

ニームベース肥料は持続可能な有機土壌改良材であり、栄養素源として機能します。これらはアザジラクタ・インディカ(ニーム)の木の産物、主にニームケーキ(脱油残渣)および核粉末から誘導されます。

ニームベース肥料場レポートは、製剤形態(粉末、粒状、液体)、作物タイプ(穀物・穀類、油糧種子・豆類、その他)、施用方法(土壌施用、葉面散布、その他)、流通チャネル(農家直接販売・小売/販売店ネットワーク)、地域(北米、南米、欧州、その他)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| 粉末 |

| 粒状 |

| 液体 |

| 穀物・穀類 |

| 油糧種子・豆類 |

| 果物・野菜 |

| その他の作物 |

| 土壌施用 |

| 葉面散布 |

| 施肥灌漑 |

| 種子処理 |

| 農家直接販売 |

| 小売/販売店ネットワーク |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| 製剤形態別 | 粉末 | |

| 粒状 | ||

| 液体 | ||

| 作物タイプ別 | 穀物・穀類 | |

| 油糧種子・豆類 | ||

| 果物・野菜 | ||

| その他の作物 | ||

| 施用方法別 | 土壌施用 | |

| 葉面散布 | ||

| 施肥灌漑 | ||

| 種子処理 | ||

| 流通チャネル別 | 農家直接販売 | |

| 小売/販売店ネットワーク | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年までにニームベース肥料市場はどのくらいの規模になりますか?

ニームベース肥料市場規模は2031年までに16億6,000万USDに達すると予測されています。

ニーム資材において最も急速に拡大している地域はどこですか?

アフリカは2026年から2031年にかけて最も速い12.6%のCAGRを記録しており、ドナー資金によるマイクロドーシングおよび土壌健全性イニシアチブによって牽引されています。

最も急速に成長する製剤タイプは何ですか?

液体製品は施肥灌漑インフラが園芸分野に普及するにつれ、2031年にかけて13.0%のCAGRで成長しています。

欧州での普及を促進する要因は何ですか?

合成硝化抑制剤への規制強化と欧州連合肥料製品規則が、天然代替物の使用を促進しています。

ニームナノキャリアはどのように効率を向上させますか?

制御放出型ナノキャリアは栄養素放出を作物吸収と同期させ、圃場試験で総窒素使用量を最大15%削減します。

最終更新日: