窒素質肥料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

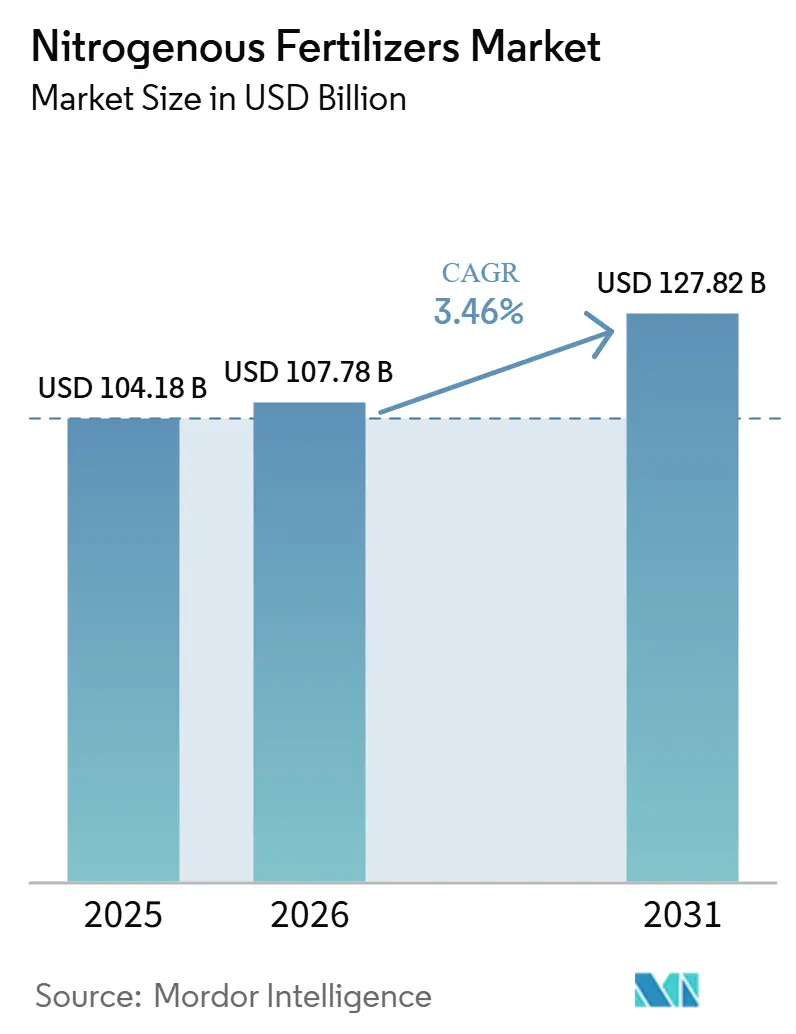

| 市場規模 (2026) | 107.78 十億米ドル |

| 市場規模 (2031) | 127.82 十億米ドル |

| 成長率 (2026 - 2031) | 3.46% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる窒素質肥料市場分析

窒素質肥料市場規模は2025年に1,041億8,000万米ドルと評価され、2026年の1,077億8,000万米ドルから2031年には1,278億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中に年平均成長率3.46%で成長する見込みです。世界人口の増加は、小麦、米、トウモロコシに対する基礎需要を引き続き支えています。しかし、成長はいくつかの重要な動向によって左右されるようになっています。初期のグリーンアンモニアプラントがパイロットプロジェクトから商業運転へと移行しており、長期引取契約に支えられた低炭素製品のプレミアムセグメントが生まれています。デジタル土壌健全性プラットフォームは可変施肥を可能にし、無駄を削減するとともに、高価格の高効率肥料の採用を促進しています。炭素削減目標を掲げる食品ブランドは、低排出量認証を受けた肥料への需要を牽引しており、生産者は亜酸化窒素削減技術の導入や再生可能水素の投入を進めています。これらの要因が二極化した市場を形成しており、バルク尿素が数量面でのリーダーシップを維持する一方、特殊製品はより高いマージンの機会を提供しています。

主要レポートの要点

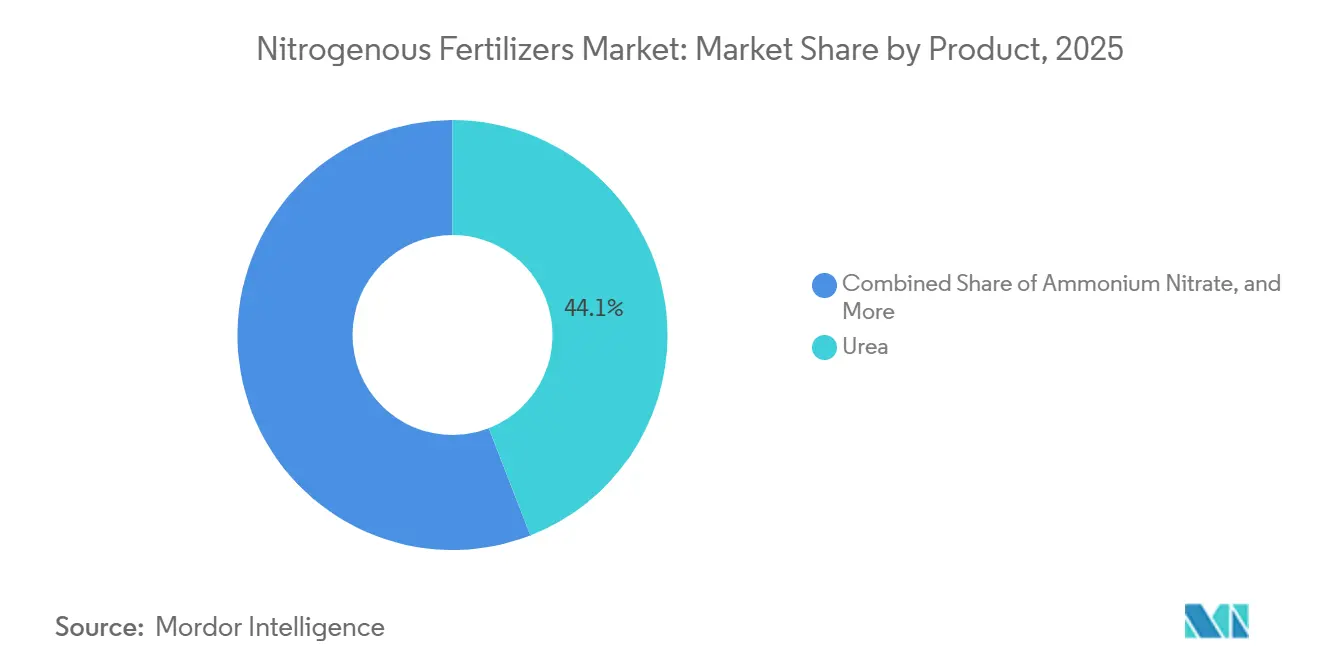

- 製品カテゴリー別では、尿素が2025年の窒素質肥料市場シェアの44.1%を占めてトップとなり、2031年にかけて年平均成長率6.7%で拡大する見込みです。

- 形態別では、従来型製品が2025年の窒素質肥料市場規模の61.8%を占め、特殊型製品が最も高い成長率を示し、2026年~2031年にかけて年平均成長率7.4%で拡大する見込みです。

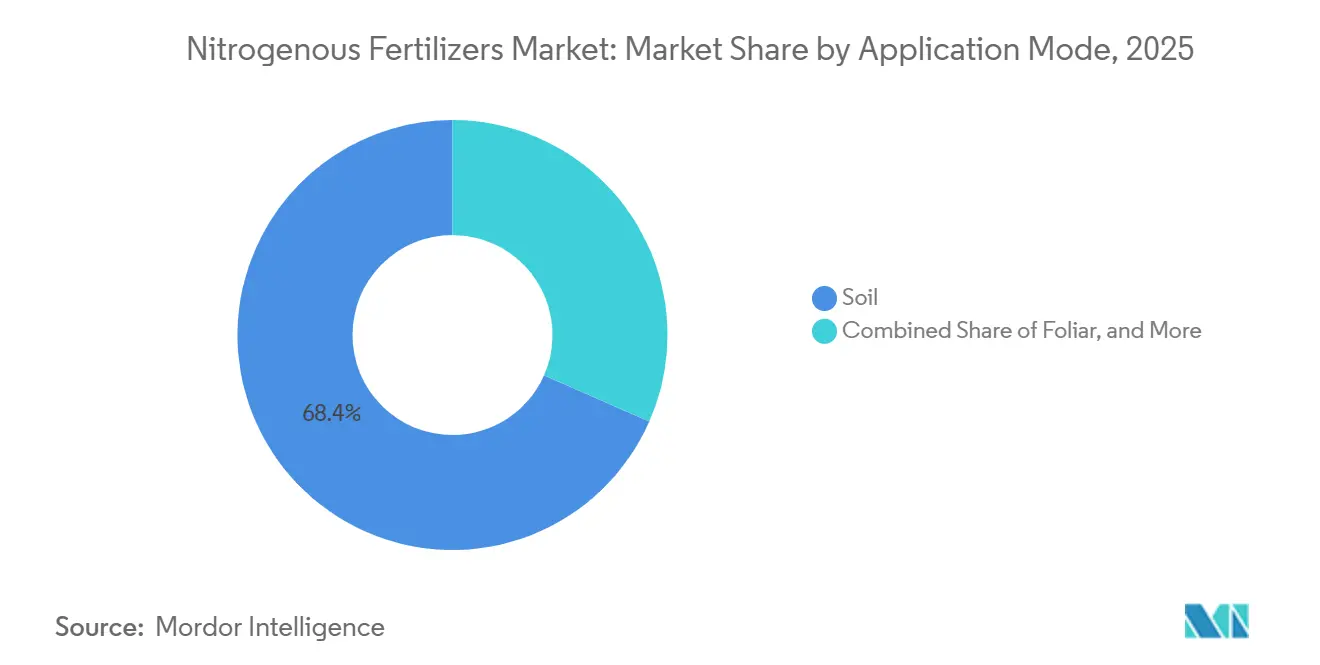

- 施用方法別では、土壌施用が2025年の市場シェアの68.4%を占め、フェルティゲーションが2026年~2031年にかけて年平均成長率7.1%で拡大しています。

- 作物タイプ別では、畑作物が2025年の市場シェアの56.9%を吸収し、園芸作物は2026年~2031年にかけて年平均成長率6.9%で成長すると予測されています。

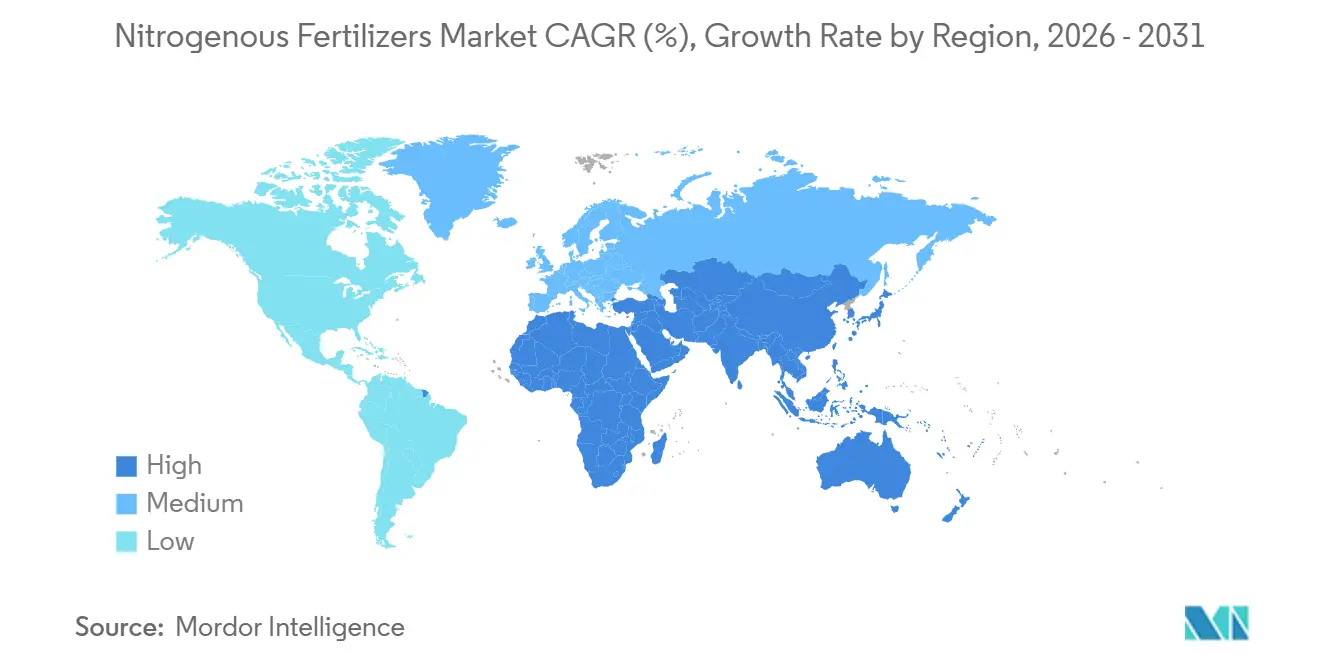

- 地域別では、アジア太平洋が2025年の世界全体の金額の36.0%を占め、中東は2026年~2031年にかけて年平均成長率4.8%で最も速い地域拡大を記録すると予測されています。

- 窒素質肥料市場は断片化しており、グローバルプレーヤーと有力な地域生産者が混在しています。主要企業には、CF Industries Holdings, Inc.、EuroChem Group、Nutrien Ltd.、SABIC Agri-Nutrients Co.、Yara International ASAが含まれます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

窒素質肥料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主食作物に対する需要の増加 | +1.2% | 世界全体、特にアジア太平洋およびアフリカ | 中期(2~4年) |

| 肥料補助金に対する政府の継続的支援 | +1.0% | インド、インドネシア、バングラデシュ、サウジアラビア、エジプト、ナイジェリア | 短期(2年以内) |

| 低コストアンモニア原料源の多様化 | +0.8% | 中国、中東、北米 | 長期(4年以上) |

| グリーンアンモニアパイロットプラントの加速 | +0.6% | 欧州、中東、チリ | 長期(4年以上) |

| 窒素利用最適化のためのデジタル土壌健全性マッピング | +0.5% | 北米、欧州、オーストラリア、日本 | 中期(2~4年) |

| 低排出窒素生産を推進する企業の炭素フットプリント目標 | +0.5% | 世界全体、北米および欧州が主導 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

主食作物に対する需要の増大

世界人口の増加と食事の主食への依存が、小麦、米、トウモロコシの栽培サイクルにわたる安定した窒素需要を引き続き支えています。経済協力開発機構(OECD)および国連食糧農業機関(FAO)の予測に関するグローバル農業レポートによると、アジア太平洋地域は2025年に世界の米生産量の60%以上、世界の小麦生産量の45%を占めており、収量改善が鈍化する中でも尿素とアンモニアへの安定した需要を牽引しています。インド農業省によると、2026年作物年度における同国の小麦生産目標は1億1,500万メートルトン超であり、財政負担軽減を目的とした補助金改革にもかかわらず肥料需要を支えています[1]出典:インド政府農業省、「デジタル農業ミッション」、agricoop.nic.in。戦略的に見て、窒素消費量は堅調を維持しており、景気後退時における大幅な需要減少から市場を守っています。将来の成長は、耕作面積の拡大よりも収量集約化に依存する度合いが高まると予測されています。

肥料補助金に対する政府の継続的支援

政策的インセンティブは、農家の投入コストを削減し窒素使用量を増加させる上で重要な役割を果たしており、特に価格感応度の高い市場においてその効果が顕著です。2024年、バングラデシュは直接給付移転制度のパイロット事業を導入しました。このモデルは、農家の購買力を維持しながら市場の歪みを軽減することを目的としています。これらの取り組みは堅調な需要を示しており、生産能力、流通インフラ、イノベーションへの民間投資を促進しています。さらに、一部の政府は輸入依存を低減しサプライチェーンを強化するために国内アンモニア生産を促進しています。この政策転換は、価格統制への依存を超えた肥料供給の長期的な強靭性を高めることを目的としています。

グリーンアンモニアパイロットプラントの加速

実証プラントは技術的実現可能性を証明し食品企業との引取契約を確保することで、低炭素窒素に対する長期需要を牽引しています。2024年にデンマークで実施された5メガワットのパイロットプロジェクトにおいて、Topsoeの固体酸化物電解槽セル技術は水素製造において80%以上の電気効率を達成しました。この効率水準は、再生可能電力コストが1メガワット時あたり30米ドルを下回った場合にグリーンアンモニアを経済的に実現可能にします。チリのHyExプロジェクトは、50%を超える設備利用率を持つパタゴニアの風力資源を活用し、2030年までに75万メートルトンのグリーンアンモニアを生産することを目指しています。アンモニアエネルギー協会は2025年において485件以上のグリーンおよびブルーアンモニアプロジェクトの累積パイプラインを追跡しました。これは脱炭素化窒素への構造的転換を示していますが、年末時点で最終投資決定に達したプロジェクトは5%未満でした。

窒素利用最適化のためのデジタル土壌健全性マッピング

高解像度の窒素推奨プラットフォームは、圃場レベルの変動性に合わせた施用量の調整により、無駄を削減し養分吸収を改善するのに役立ちます。2024年に開始されたインドのデジタル農業ミッションの下、土壌健全性カードが1億4,000万人の農家に配布され、土壌有機炭素とpHレベルに基づく作物別窒素推奨量が提供されました。この最適化は窒素利用効率を改善し1ヘクタール当たりの需要を削減しますが、課題も生じています。総耕作面積の拡大には収益モデルの調整が必要です。その結果、生産者はバルク商品量よりもプレミアム価格の高効率肥料を優先する傾向が強まっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 天然ガス価格の変動性 | −1.1% | 欧州、北米、ガス輸入アジア諸国 | 短期(2年以内) |

| 硝酸塩溶脱に関する環境規制の強化 | −0.7% | 欧州連合、一部の北米州 | 中期(2~4年) |

| 主要アンモニアルートにおける海上輸送のボトルネック | −0.4% | 南米、アフリカ、東南アジア | 短期(2年以内) |

| 農場における生物学的窒素固定製品の採用 | −0.3% | 米国コーンベルト、ブラジル大豆、インドでのパイロット試験 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

天然ガス価格の変動性

天然ガス価格の変動は窒素生産コストと小売価格を大幅に引き上げ、価格感応度の高い市場での需要減少につながります。この動向は窒素系肥料に依存する農業セクターに特に影響を与え、コスト上昇が予算を圧迫し使用量を制限する可能性があります。その結果、ガス依存型生産者は価格急騰時にマージン圧縮に直面し、収益性と業務効率に影響を及ぼします。これらの課題は、中国における豊富な石炭資源を活用した石炭ガス化や、風力・太陽光エネルギー資源が豊富な地域における再生可能エネルギーを利用した電気分解など、代替生産方法への転換を促進しており、より持続可能でコスト安定的なソリューションを提供しています。

硝酸塩溶脱に関する環境規制の強化

欧州連合および特定の州は、施用量制限や関連罰則を含む集約的農業地域における窒素使用に関するより厳格な規制を導入しています。このプログラムは農学的最適水準での施用量上限の遵守を義務付け、栽培者に窒素使用量の電子報告を求めています。これらの規制は、過剰な窒素施用による水質汚染や温室効果ガス排出などの環境問題に対処することを目的としています。その結果、栽培者のコンプライアンスコストと管理負担が増加し、溶脱損失を低減し窒素利用効率を改善するための硝化・ウレアーゼ阻害剤を含む高効率肥料の採用が促進されています。環境への影響を最小化しながら作物生産性を維持するよう設計されたこれらの肥料は、従来の尿素よりも大幅に高価であり、農家の財政的負担を増加させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品カテゴリー別:尿素が数量面でのリーダーシップを維持

尿素は2025年の窒素質肥料市場において44.1%のシェアで最大のサブセグメントを占め、最も成長の速いセグメントでもあり、2031年にかけて年平均成長率6.7%で拡大する見込みです。尿素の高い窒素含有量、硝酸アンモニウムや無水アンモニアに対するコスト優位性、および既存の畑作物施用機器との互換性が、その広範な採用を促進しています。インドでは、国内生産される尿素の100%にニームオイルを含めることを義務付けるニームコーティング尿素規制が2025年までに施行され、窒素揮散損失を15~20%削減し、養分放出を延長しています[2]出典:インド政府肥料局、「PLI制度ガイドライン」、fert.nic.in。この取り組みは、農家の行動変容を必要とせずに農業効率を向上させます。コスト面の考慮とインフラへの依存性の両方が、尿素に対する戦略的選好に影響を与えています。アジア太平洋およびアフリカの農家は、粒状尿素向けに設計されたブロードキャストスプレッダーとフェルティゲーションシステムに投資しており、液体窒素溶液との競争から尿素需要を守る切り替えコストが生じています。

尿素のコスト効率性と土壌混和およびフェルティゲーションシステムとの互換性が、大規模穀物生産における役割を確固たるものにしています。生産者はエネルギー効率の高い触媒と排出制御技術でプラントを近代化し、競争力のあるコストでの供給安全保障を確保しています。CF Industriesのドナルドソンビル拡張などの投資は、地域の自給能力と輸出能力を強化し、窒素肥料市場における尿素の優位性を維持しています。特殊尿素グレードは、精密な養分供給が収益性を高める灌漑園芸や高付加価値換金作物においてますます使用されています。一方、硝酸アンモニウムは確立された規制と貯蔵インフラを持つ地域で引き続き重要であり、無水アンモニアは北米の畑作農業における直接注入システムを引き続き支えています。

形態別:従来型の優位性の中で特殊型が拡大

従来型製品は形態別で最大のセグメントであり、2025年の窒素質肥料市場シェアの61.8%を占めています。この成長は、大規模畑作農業におけるバルク尿素、硝酸アンモニウム、無水アンモニアの確立された役割を反映しています。大規模集中型生産施設は規模の経済から恩恵を受け、単位コストを削減して競争力を確保しており、特に発展途上市場においてその効果が顕著です。さらに、広範なディーラーネットワークと農家の習熟度が、広大な耕作システムにおける従来型窒素肥料の優位性をさらに強化しています。穀物、米、小麦、トウモロコシなどの主要作物における広範な使用は、そのコスト効率性、高い養分利用可能性、および確立された生産・流通インフラによって促進されています。

特殊型の窒素肥料市場規模は最も速い成長軌道を示しており、2031年にかけて年平均成長率7.4%を記録し、カテゴリー全体で価値が創出される方法における明確なプレミアムシフトを示しています。このシフトは、園芸、温室栽培、およびプロフェッショナル作物システムにおいて最も顕著であり、生産者はより高い収量品質と廃棄物削減を達成することで高い単価を正当化できます。規制もさらなる支援要因となっており、特に欧州では、より厳格な養分規制が効率的な吸収のために設計された製品の魅力を高めています。インドのニームコーティング尿素政策も重要であり、プレミアム商業プログラムではなく公共政策ツールとして始まったにもかかわらず、非常に大きな農家層に高効率の概念を大規模に普及させました。窒素肥料業界全体において、特殊型の成長はニッチな話題というよりも、パフォーマンス、コンプライアンス、サービスを中心としたバリューチェーンの段階的な再構築のように見えます。

施用方法別:土壌施用が優位性を維持

土壌施用は最大のセグメントであり、2025年の窒素質肥料市場シェアの68.4%を占めています。ブロードキャスト散布、バンディング、混和を含むこれらの方法は、畑作農業を支配しています。農家はこれらの技術を好みますが、それは既存の機械と効果的に統合でき、追加の設備投資の必要性を最小限に抑えるためです。最適な配置とタイミングに関する継続的な研究がこれらの実践を洗練させ続け、多様な土壌タイプにわたって一貫した収量反応を確保しています。さらに、土壌混和は揮散損失を低減し、コスト効率を高めます。

フェルティゲーション向け窒素肥料市場は最も成長の速いセグメントであり、2031年にかけて年平均成長率7.1%で成長すると予測されており、そのペースはインフラ拡張と農業上の利点に関するより強力なエビデンスの両方を反映しています。草案で引用された2025年のHorticulturaeの研究では、トマトにおいて灌漑と養分供給を最適化した場合に、より高い収量、より高い窒素利用効率、およびより良い投資収益率が示されました。葉面施用はより小規模にとどまっていますが、養分欠乏の迅速な修正が作物品質を保護できる果樹園、ブドウ園、特殊作物においてより明確な役割を獲得しています。より高度な農場システムでは、生産者がフェルティゲーションを基本プログラムとして使用し、葉面散布を標的修正ツールとして使用するため、これらの施用方法の境界がより柔軟になっています。実際の結果として、窒素肥料市場は肥料製品そのものだけでなく、供給システムと農場技術にますます結びついています。

作物タイプ別:畑作物が数量需要を牽引

畑作物は作物タイプ別で最大のセグメントであり、2025年の窒素質肥料市場シェアの56.9%を占めており、これは主に年間1ヘクタール当たり100~200キログラムの窒素を必要とする小麦、米、トウモロコシ、油糧種子の栽培によるものです。政府支援プログラム、信頼性の高いコモディティ引取、および確立された普及サービスなどの要因が、アジア太平洋、北米、欧州などの地域の広大な穀物地帯にわたって安定した肥料需要に貢献しています。畑作物に関連する規模の経済、標準化された機器、および予測可能な農業慣行が、窒素肥料市場における中心的な役割を確保し、数量需要の安定した基盤を提供しています。

園芸作物は2031年にかけて年平均成長率6.9%で成長すると予測されており、作物タイプの中で最も速い成長を示しています。この成長は、新鮮農産物の一人当たり消費量の増加と温室栽培の拡大によって促進されています。園芸作物に対する需要の加速は、新興市場における果物・野菜への食事シフト、温帯地域での周年栽培を可能にする温室生産の能力、および高い窒素投入コストを相殺するプレミアム価格設定によって促進されています。改善された気候制御システムや効率的な灌漑方法などの温室技術の進歩が生産性を高め、資源の無駄を削減し、園芸作物の採用をさらに促進しています。有機栽培および持続可能な農産物に対する高まる需要に応えるこれらの作物の能力も、その堅調な成長軌道に貢献しています。

地域分析

アジア太平洋は最大の地域であり、2025年の窒素質肥料市場の36.0%を占めており、広大な農業用地、高い作付け集約度、および有利な補助金制度によって支えられています。食料安全保障に対する中国の注力とインドの小規模農家農業近代化への取り組みが、安定した基礎需要を確保しています。多毛作システムの採用増加と高収量ハイブリッドの普及が、一貫した窒素投入を必要としています。さらに、地域内の国内生産能力が多くの市場参加者の輸入依存度を低減しています。東南アジアの新興経済国は、増大する都市人口のニーズを満たすためにパーム、米、野菜などの作物栽培を拡大するにつれて、緩やかな成長を見せています。

中東は2026年~2031年にかけて年平均成長率4.8%で最も速い地域拡大を記録すると予測されています。この成長はサウジアラビアのグリーンアンモニアへの投資によって促進されています。サウジアラビアのNEOMグリーン水素プロジェクトは、2026年までに年間120万メートルトンのグリーンアンモニアを生産することを目指しており、低炭素窒素ソリューションを求める欧州およびアジアのバイヤーとの引取契約を締結し、同国をプレミアム輸出国として位置付けています[3]出典:NEOM、「グリーン水素・アンモニアプロジェクト」、neom.com。サブサハラアフリカでは、トウモロコシ栽培の拡大とケニア、タンザニア、エチオピアにおける政府補助金プログラムにより、窒素消費量が増加しています。インフラ不足や限られた信用アクセスなどの課題が、地域における肥料普及を引き続き妨げています。

北米と欧州は成熟しているが進化を続ける市場を代表しています。北米の生産者はシェールガス経済から恩恵を受け、輸出競争力を高めており、精密農業の採用が段階的な数量成長を支えています。欧州では、厳格な環境政策が全体的なトン数を制限する一方で、ファーム・トゥ・フォーク戦略に沿った高効率肥料とデジタルアドバイザリーサービスへの需要を促進しています。南米はブラジル農業フロンティア拡大とアルゼンチンの収量回復に牽引された成長を経験しています。一方、アフリカはインフラ、信用アクセス、普及サービスの改善が大陸全体で肥料普及を徐々に高めるにつれて、長期的な成長ポテンシャルを秘めています。

競合状況

窒素質肥料市場は断片化されており、グローバルプレーヤーと有力な地域生産者が混在しています。主要企業には、CF Industries Holdings, Inc.、EuroChem Group、Nutrien Ltd.、SABIC Agri-Nutrients Co.、Yara International ASAが含まれており、これらは北米における統合小売流通ネットワークを活用し、マージンプレミアムを獲得するためにカリウム・窒素バンドル戦略を採用しています。Yara International ASAは、競合他社と比較して炭素集約度が30~90%低い製品を提供するClimate Choiceポートフォリオによって差別化を図っています。これにより、同社は1メートルトン当たり20~50米ドルのプレミアムを支払う意思のある欧州の酪農協同組合や北米の穀物加工業者との契約を確保することができました。

窒素質肥料市場における戦略的優先事項は、持続可能性、生産能力拡大、デジタルトランスフォーメーションにますます焦点が当てられています。企業は低炭素アンモニア生産への多大な投資を行っており、環境的に持続可能な投入物への長期的なコミットメントを反映しています。さらに、製品差別化を強化しカスタマイズされた養分推奨を提供するためにデジタル農学プラットフォームと精密ツールが採用されています。これらの技術は将来の製品開発を導く貴重なデータも生成しています。これらの取り組みは総体として競争を再形成し、イノベーションと顧客中心の戦略を通じて企業が市場シェアを拡大することを可能にしています。

物流と貯蔵のイノベーションは、コスト管理とサプライチェーンの強靭性強化を目指す肥料生産者にとって重要な注力分野となっています。特殊輸送ソリューションへの投資とエネルギーシステムのアップグレードが業務効率を高めています。環境規制が厳格化するにつれて、市場アクセスを維持するためにグローバル基準への準拠が不可欠となっています。これにより、持続可能性目標に沿ったモニタリング技術と緩和実践への継続的な投資が促進されています。この進化する市場環境において、業務上の卓越性と規制要件への遵守が窒素質肥料産業における競争力のある地位を維持するために不可欠です。

窒素質肥料産業のリーダー企業

CF Industries Holdings, Inc.

EuroChem Group

Nutrien Ltd.

SABIC Agri-Nutrients Co.

Yara International ASA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:欧州委員会は肥料行動計画を実施しました。この計画は、尿素とアンモニアの無税関税割当などの緊急支援措置と、輸入鉱物窒素への依存度を低下させるための中期戦略を統合しています。この計画は、肥料市場おける当面の課題に対処しながら、代替供給源の採用を奨励し、外部供給への依存度を低減することで長期的な持続可能性を促進することを目的としています。

- 2025年12月:Yara International ASAは、低排出アンモニアプロジェクトでの協力に向けてAir Productsとの高度な交渉に入りました。これらのプロジェクトには、産業プロセスにおける炭素排出削減に焦点を当てたルイジアナ・クリーンエネルギー・コンプレックスと、世界のエネルギー転換目標を支援するための持続可能な水素とアンモニアの生産を目的としたサウジアラビアのNEOMグリーン水素プロジェクトが含まれます。

- 2025年4月:CF Industries Holdings, Inc.、JERA Co., Inc.、Mitsui & Co., Inc.は、ルイジアナ州アセンション・パリッシュのブルーポイント・コンプレックスにおいて、年間生産能力140万メートルトンの低炭素アンモニア施設を開発する最終投資決定を発表しました。この施設は、肥料生産の主要成分であるアンモニアの持続可能な低炭素供給源を提供することで、窒素質肥料市場を支援します。

窒素質肥料市場レポートの調査範囲

窒素質肥料は、植物の成長、葉緑素生産、および作物収量の増加に必要な必須窒素を土壌に供給するために施用される、固体または液体形態で入手可能な栄養豊富な化合物です。天然土壌は植物のニーズを満たすのに十分な窒素を欠くことが多いため、これは不可欠です。一般的な種類には、尿素、硝酸アンモニウム、無水アンモニアが含まれます。

窒素肥料市場レポートは、製品カテゴリー別(硝酸アンモニウム、無水アンモニア、その他)、形態別(従来型および特殊型)、施用方法別(フェルティゲーション、その他)、作物タイプ別(畑作物、園芸作物、その他)、地域別(アジア太平洋、欧州、中東、アフリカ、その他)に区分されています。市場予測は金額(米ドル)および数量(メートルトン)で提供されています。

| 硝酸アンモニウム |

| 無水アンモニア |

| 尿素 |

| その他 |

| 従来型 | |

| 特殊型 | 緩効性肥料(CRF) |

| 液体肥料 | |

| 緩放性肥料(SRF) | |

| 水溶性 |

| 液肥灌漑 |

| 葉面散布 |

| 土壌 |

| 畑作物 |

| 園芸作物 |

| 芝生・観賞用 |

| アジア太平洋 | オーストラリア |

| バングラデシュ | |

| 中国 | |

| インド | |

| インドネシア | |

| 日本 | |

| パキスタン | |

| フィリピン | |

| タイ | |

| ベトナム | |

| アジア太平洋その他 | |

| 欧州 | フランス |

| ドイツ | |

| イタリア | |

| オランダ | |

| ロシア | |

| スペイン | |

| ウクライナ | |

| 英国 | |

| 欧州その他 | |

| 中東 | トルコ |

| サウジアラビア | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| アフリカその他 | |

| 北米 | カナダ |

| メキシコ | |

| 米国 | |

| 北米その他 | |

| 南米 | アルゼンチン |

| ブラジル | |

| 南米その他 |

| 製品 | 硝酸アンモニウム | |

| 無水アンモニア | ||

| 尿素 | ||

| その他 | ||

| 形態 | 従来型 | |

| 特殊型 | 緩効性肥料(CRF) | |

| 液体肥料 | ||

| 緩放性肥料(SRF) | ||

| 水溶性 | ||

| 施用方法 | 液肥灌漑 | |

| 葉面散布 | ||

| 土壌 | ||

| 作物タイプ | 畑作物 | |

| 園芸作物 | ||

| 芝生・観賞用 | ||

| 地域 | アジア太平洋 | オーストラリア |

| バングラデシュ | ||

| 中国 | ||

| インド | ||

| インドネシア | ||

| 日本 | ||

| パキスタン | ||

| フィリピン | ||

| タイ | ||

| ベトナム | ||

| アジア太平洋その他 | ||

| 欧州 | フランス | |

| ドイツ | ||

| イタリア | ||

| オランダ | ||

| ロシア | ||

| スペイン | ||

| ウクライナ | ||

| 英国 | ||

| 欧州その他 | ||

| 中東 | トルコ | |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| 北米 | カナダ | |

| メキシコ | ||

| 米国 | ||

| 北米その他 | ||

| 南米 | アルゼンチン | |

| ブラジル | ||

| 南米その他 | ||

市場の定義

- 市場推計レベル - 各種肥料の市場推計は、養分レベルではなく製品レベルで実施されています。

- 対象養分タイプ - 全窒素質肥料

- 平均養分施用量 - 各国の農地1ヘクタール当たりの平均養分消費量を指します。

- 対象作物タイプ - 畑作物:穀物、豆類、油糧種子、繊維作物 園芸:果物、野菜、プランテーション作物・香辛料、芝草・観賞植物

| キーワード | 定義#テイギ# |

|---|---|

| 肥料 | 穀粒、粉末、液体、水溶性などの様々な形態で入手可能な、作物の栄養要件を確保するために施用される化学物質。 |

| 特殊肥料 | 土壌、葉面散布、液肥灌漑を通じて施用される高効率および養分利用可能性のために使用されます。緩効性肥料(CRF)、緩放性肥料(SRF)、液体肥料、水溶性肥料を含みます。 |

| 緩効性肥料(CRF) | 作物のライフサイクル全体にわたって養分利用可能性を確保するために、ポリマー、ポリマー硫黄、樹脂などの材料でコーティングされています。 |

| 緩放性肥料(SRF) | より長期間にわたって作物への養分利用可能性を確保するために、硫黄、ニームなどの材料でコーティングされています。 |

| 葉面肥料 | 葉面散布を通じて施用される液体および水溶性肥料の両方を含みます。 |

| 水溶性肥料 | 液体、粉末などの様々な形態で入手可能で、葉面散布および液肥灌漑モードの肥料施用に使用されます。 |

| 液肥灌漑 | 点滴灌漑、マイクロ灌漑、スプリンクラー灌漑などの異なる灌漑システムを通じて施用される肥料。 |

| 無水アンモニア | 肥料として使用され、土壌に直接注入され、気体液体形態で入手可能。 |

| 単過リン酸石灰(SSP) | リン含有量が35%以下のリンのみを含むリン肥料。 |

| 三重過リン酸石灰(TSP) | リン含有量が35%超のリンのみを含むリン肥料。 |

| 高効率肥料 | 他の肥料と比較してより効率的にするために、様々な成分の追加層でコーティングまたは処理された肥料。 |

| 従来型肥料 | ブロードキャスト、条施用、耕起土壌施用などの従来の方法で作物に施用される肥料。 |

| キレート微量栄養素 | EDTA、EDDHA、DTPA、HEDTAなどのキレート剤でコーティングされた微量栄養素肥料。 |

| 液体肥料 | 液体形態で入手可能で、主に葉面散布および液肥灌漑による作物への肥料施用に使用されます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で行います。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、全ての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を把握するために、様々なレベルと職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム