飼料肥料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

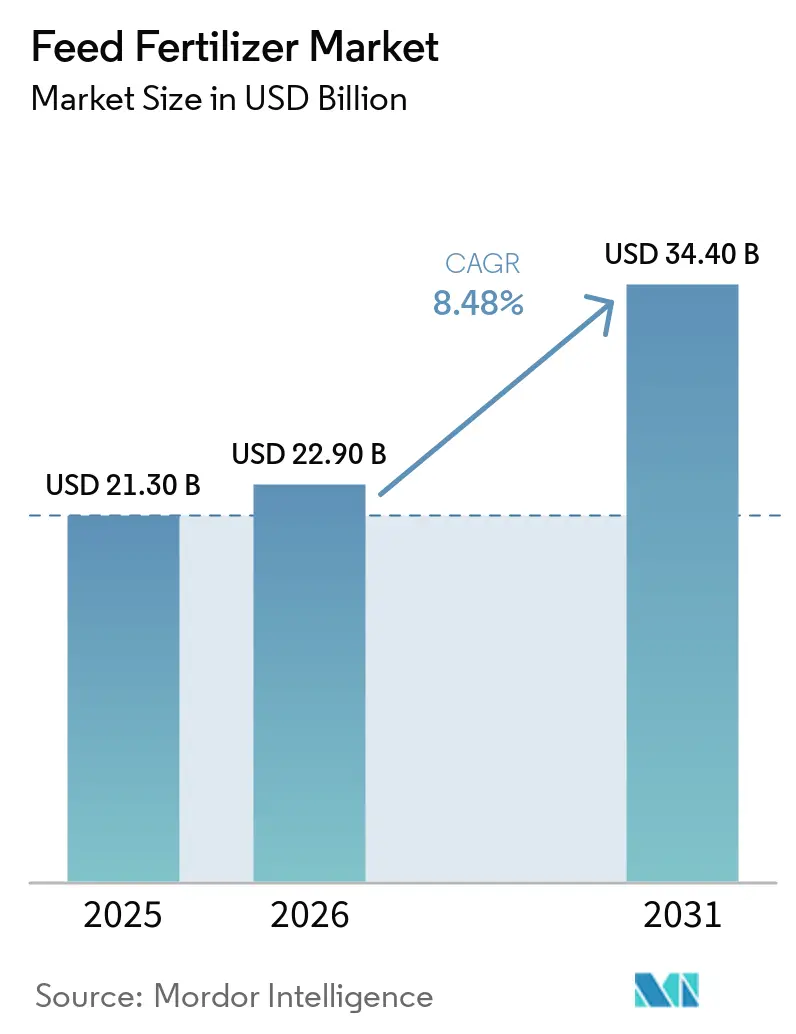

| 市場規模 (2026) | 22.90 十億米ドル |

| 市場規模 (2031) | 34.40 十億米ドル |

| 成長率 (2026 - 2031) | 8.48% CAGR |

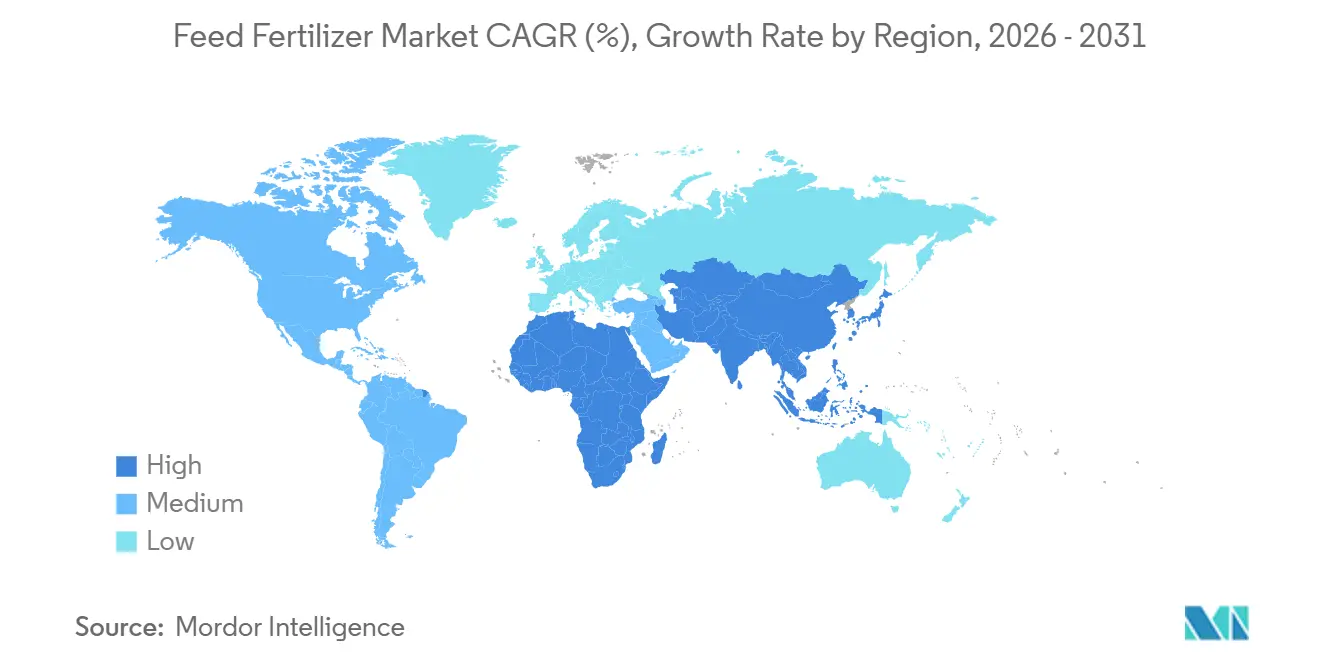

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

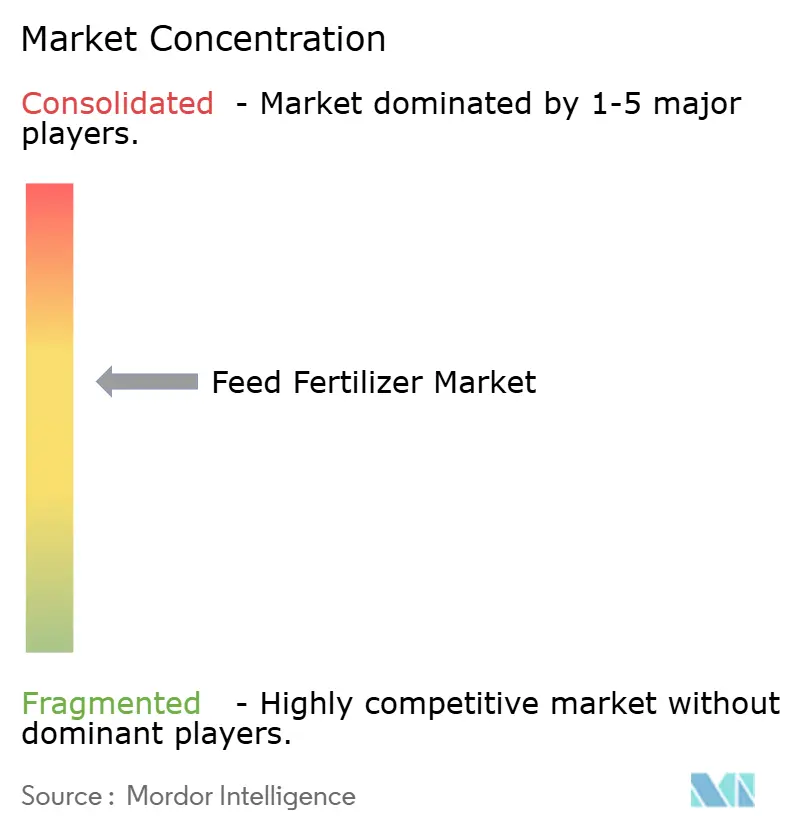

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる飼料肥料市場分析

飼料肥料市場規模は、2025年の212億米ドル、2026年の229億米ドルから、2031年までに344億米ドルへと拡大する見込みであり、2026年~2031年の期間においてCAGR 8.48%を記録すると予測されます。窒素製品は引き続き最大の収益貢献セグメントですが、バイオベース製剤および精密投与プラットフォームの採用加速により、競争優位性が再編されつつあります。持続可能な家畜生産性に関する政府の強制的な規制、水産養殖の急速な拡大、および新興のカーボンクレジットインセンティブが、中期的な需要の底堅さを支えています。同時に、原材料価格の変動激化と残留物規制の強化により、生産者は差別化されていない数量競争ではなく、特殊栄養素の開発を推進することが求められています。供給側の変化は、採掘・製造・デジタルアドバイザリーサービスを垂直統合する企業に有利に働き、コモディティ価格変動に対するマージンの保護を実現しています。

主要レポートのポイント

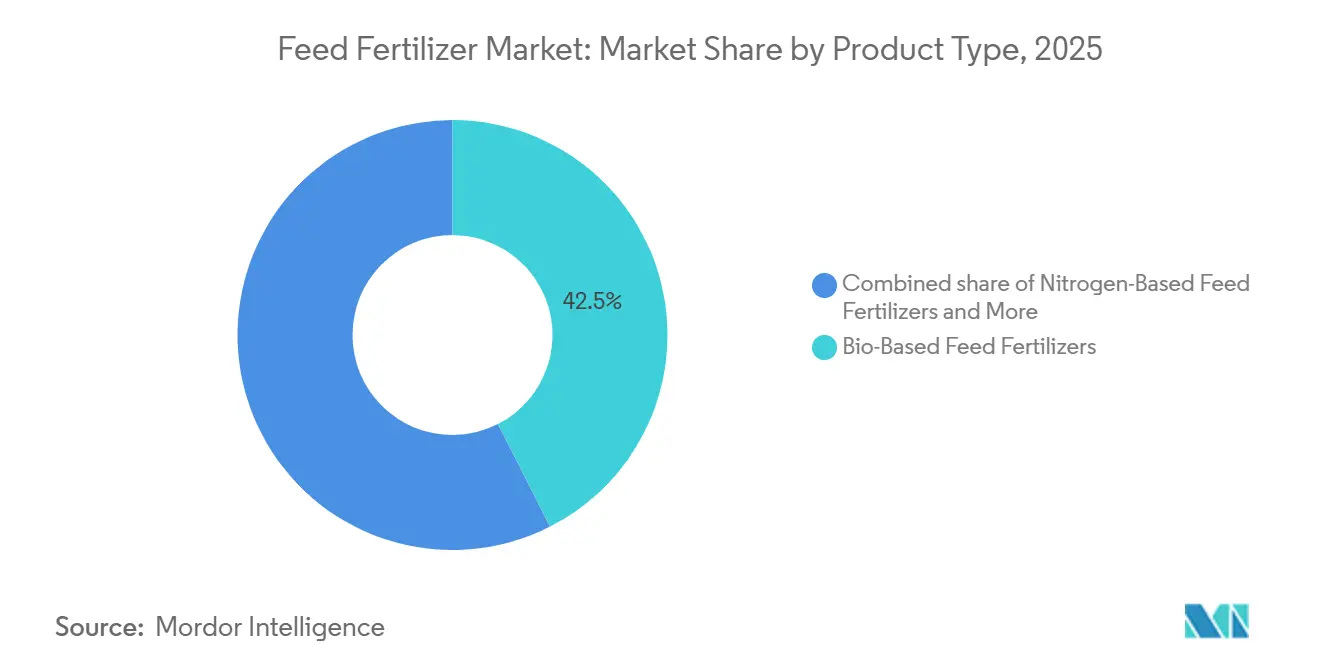

- 製品タイプ別では、窒素系飼料肥料が2025年の飼料肥料市場において最大の42.5%のシェアを獲得し、バイオベース飼料肥料は2026年~2031年にかけて最も速い12.7%のCAGRを記録すると予測されています。

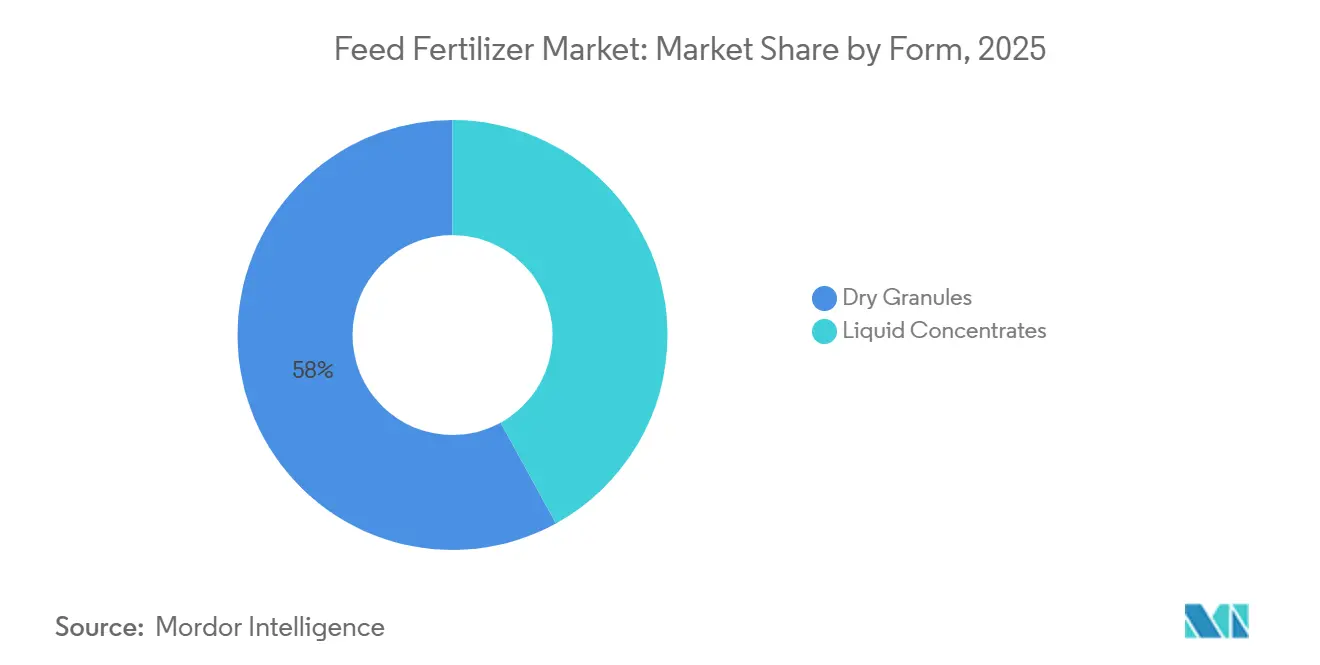

- 形態別では、乾燥顆粒が2025年に最大の58%のシェアを保持し、液体濃縮物が最も成長の速いセグメントであり、2026年~2031年の予測CAGRは11.9%です。

- 地域別では、アジア太平洋が2025年に最大の38.2%のシェアを占め、アフリカは2026年~2031年にかけて最も速い9.4%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

飼料肥料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 持続可能な家畜生産性に関する政府の規制 | +1.8% | 世界全体、欧州および北米で最も高い | 中期(2~4年) |

| 新興経済国における高タンパク食への需要増加 | +2.1% | アジア太平洋が中心、中東およびアフリカへの波及 | 長期(4年以上) |

| 水産養殖の拡大による水溶性飼料肥料の需要 | +1.5% | アジア太平洋が主導、南米が二次的 | 中期(2~4年) |

| 畜産における精密農業の採用拡大 | +1.2% | 北米および欧州が先行採用、アジア太平洋が追随 | 長期(4年以上) |

| 類ベースのバイオ肥料による飼料転換率の改善 | +0.7% | 世界全体、特に欧州およびアジア太平洋 | 長期(4年以上) |

| 堆肥由来肥料のカーボンクレジット収益化 | +0.9% | 北米および欧州が先行、日本およびオーストラリアが新興 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

持続可能な家畜生産性に関する政府の規制

2025年、欧州連合の共通農業政策は義務的な栄養素予算管理規則を導入し、農場が土壌閾値限度に従って肥料使用量を記録することを義務付けました[1]出典:農業・農村開発総局、「共通農業政策改革2025年」、欧州委員会、europa.eu。同様に、米国およびカナダでは、コンプライアンス措置が補助金適格性を栄養素監査に結び付け、完全なトレーサビリティを備えた精密投与製品の採用を促進しています。これらの規制枠組みは農業セクターにおけるイノベーションを推進しており、Yara International ASAが2025年にYaraPlusプラットフォームを立ち上げた事例に見られるように、規制要件に沿ったリアルタイム推奨を提供し、新たなサービスベースの収益機会を創出しています。これらの世界的な取り組みを補完する形で、インドは同年に発酵有機堆肥プログラムを導入し、小規模酪農家の設置費用の50%を補助しました。これらの取り組みは総じて、持続可能な畜産慣行への世界的なシフトを示しており、精密農業および有機投入物への需要増加を促進しながら、環境・経済目標との整合を図っています。

新興経済国における高タンパク食への需要増加

アジア太平洋地域における食生活の変化、すなわち肉・魚・卵の消費増加は、配合飼料の数量増加を牽引し、その結果として飼料肥料市場に影響を与えています[2]出典:水産・養殖部門、「世界水産養殖生産2025年」、国連食糧農業機関、fao.org。このトレンドは、インドネシア、バングラデシュ、ベトナムなどの国々における可処分所得の上昇によってさらに支えられており、精密な窒素・リン酸施用を必要とする集約的エビ養殖事業の拡大を促進しています。家禽は依然として主導的な地位を占めていますが、タイなどの成熟した輸出国ではその成長が安定化しており、投資家は魚・エビのバリューチェーンへと資本を振り向けています。その結果、タンパク質需要の増加は、閉鎖循環システムに最適化された液体濃縮物へと市場を誘導しており、従来の広域顆粒からの転換を示し、これらの新興経済国の進化するニーズに対応しています。

水産養殖の拡大による水溶性飼料肥料の需要

2025年、水産養殖管理協議会はその飼料基準をバージョン1.2に更新し、原材料のトレーサビリティと栄養素流出の厳格な閾値を強調しました[3]出典:水産養殖管理協議会、「飼料基準バージョン1.2」、水産養殖管理協議会、asc-aqua.org。この変化により、欧州および北米の認証済みエビ・サーモン養殖場は、富栄養化リスクを軽減する投入物に対してプレミアムを支払うようになり、水溶性肥料への需要が高まりました。循環式水産養殖システムとの適合性から好まれる液体濃縮物が、水産養殖飼料販売の大部分を占めました。同時に、米国食品医薬品局が養殖魚の骨格変形を防ぐためにリン酸塩の配合限度を設定したことで、製剤業者は高効率ブレンドへの移行を余儀なくされました。これらの相互に関連した動向は、コモディティサプライヤーへの参入障壁を高める一方で、環境に配慮した革新的なソリューションに報酬を与え、持続可能な水産養殖慣行における水溶性肥料の役割を強固なものにしています。

畜産における精密農業の採用拡大

センサー搭載型給餌機および近赤外線分析装置がリアルタイムで飼料配合を最適化し、廃棄物および窒素損失を削減しています。米国およびカナダの先行採用者は、原材料価格のインフレにもかかわらず、肥料コストが10~15%削減されたと報告しています。しかし、一般データ保護規則(GDPR)に基づくデータ共有への懸念が欧州での採用を遅らせており、独立農場は機密情報の漏洩を懸念しています。テクノロジーベンダーは暗号化された農場所有のストレージソリューションを提供していますが、高いオンボーディングコストが小規模事業者の参入を妨げています。その結果、精密農業プラットフォームは主に垂直統合型生産者に集中しており、大規模な畜群と栄養素管理システム全体に投資を効率的に分散できるため、このセグメントにおける採用が合理化されています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要原材料の価格変動 | -1.1% | 世界全体、輸入依存地域で深刻 | 短期(2年以内) |

| 動物由来食品における厳格な残留物規制 | -0.6% | 欧州および北米が主要、アジア太平洋は段階的 | 中期(2~4年) |

| 新規微生物肥料に対する規制承認の遅延 | -0.4% | 世界全体、欧州連合および北米で最も厳格 | 長期(4年以上) |

| 精密計画のためのデータ共有に対する農場レベルの抵抗 | -0.3% | 北米および欧州に集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

主要原材料の価格変動

リン酸塩および硝酸塩価格の変動は、飼料肥料サプライヤーの調達計画を混乱させ、営業利益率を低下させます。Nutrien Ltd.が2025年にトリニダードの窒素製造施設を閉鎖し、アンモニア生産量を70万メートルトン削減したことは、持続的なコストインフレが生産能力削減を強いる様子を示しています。同時に、中国の2025年リン酸塩輸出割当の引き締めが世界的な供給を逼迫させ、アフリカおよび南米での価格急騰を招きました。垂直統合や長期契約を持たない小規模生産者はこれらのショックの全影響を受け、イノベーション支出の削減と家畜農家のコスト上昇につながり、最終的に市場成長を制約しています。

動物由来食品における厳格な残留物規制

2026年、欧州食品安全機関はより厳格な残留物閾値を施行し、米国食品医薬品局も2025年に同様の水産養殖飼料制限を導入したことで、コストのかかる製剤変更が必要となりました。これらの変更により、分析試験および文書化費用が2024年比で15~20%増加し、小規模参入者にとっての課題が生じています。規制の緩い地域で売れ残り在庫を処分しようとする生産者は、コンプライアンス証明を求めるグローバル小売業者からの圧力が高まっています。その結果、規制リスクの高まりが市場拡大を抑制しており、特に従来型リン酸製品において顕著であり、成長を維持するためのコンプライアンスの必要性が強調されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:窒素優位性に並ぶバイオベースの勢い

窒素系飼料肥料は最大のシェアを保持し、飼料肥料市場における2025年の収益の42.5%を占めており、タンパク質合成における重要な役割とグローバルなアンモニアネットワークとの連携を反映しています。バイオベース飼料肥料は限られたシェアにとどまりながらも、2026年~2031年にかけて最も速い12.7%のCAGRを記録しており、カーボンフレンドリーな投入材への需要の高まりを示しています。リン酸系飼料肥料は、家禽および豚における骨格成長の要件に牽引され、市場において顕著なシェアを獲得し、カリウムは反芻動物に供給されました。したがって、セグメントの動向は、窒素が支配的な地位を守りながら、バイオベース製品ラインがプレミアムニッチとなる方向で展開しています。

Coromandel International Ltd.は、Gromor Bio Organicの発売後、2025年度第3四半期に18%の特殊栄養素成長を記録し、インドの酪農業における具体的な牽引力を示しました。2025年にブラジルで発売されたYaraBasa TURBOは、アンモニア損失を30%削減するウレアーゼ阻害剤を統合しており、既存企業が高度化された化学技術によってシェアを守る方法を示しています。中国の輸出割当はリン酸の入手可能性を圧迫し、価格差を拡大させ、買い手を窒素・カリウムブレンドへと誘導しています。2026年~2031年にかけて、窒素向け飼料肥料市場は堅調を維持しますが、ポートフォリオの成長はカーボンクレジット収益を組み込んだバイオベースのイノベーションへと傾いていくでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

態別:水産養殖需要に牽引される液体濃縮物の加速

乾燥顆粒は最大のシェアを維持し、混合農場における確立されたスプレッダーインフラにより2025年販売の58%を占めました。しかし、液体濃縮物は2026年~2031年において11.9% CAGRを記録し、形態別で最速の成長を示しました。これは水産養殖システムが水質保護のために均一な溶解を必要とするためです。湿式給餌に移行する豚飼育事業も、粉塵を最小化し嗜好性を高める液体を好んでいます。水分を多く含む液体の輸送コストは、農場クラスターが密集していない地域での採用を制限していますが、東南アジアにおけるクラスター化の進展がこの欠点を相殺しています。その結果、製品戦略担当者は、広域反芻動物地帯向けの堅牢な顆粒と、集約的な魚・豚事業向けの精密液体という2つの並行ラインへの多角化を進めています。

設備ベンダーは現在、液体濃縮物をオンデマンドで混合するモバイル農場内ブレンドユニットを提供しており、輸送費を削減しています。水産養殖管理協議会の飼料基準の下で認証された農場は、トレーサブルな液体栄養素に対してプレミアムを支払っており、成長格差をさらに強化しています。乾燥顆粒サプライヤーは粒子を微粉砕して溶解速度を改善し、性能差を縮小することで対応しています。それでも、世界のタンパク質における水産養殖のシェアが拡大するにつれ、液体は飼料肥料市場の成長において増分シェアを獲得していくでしょう。

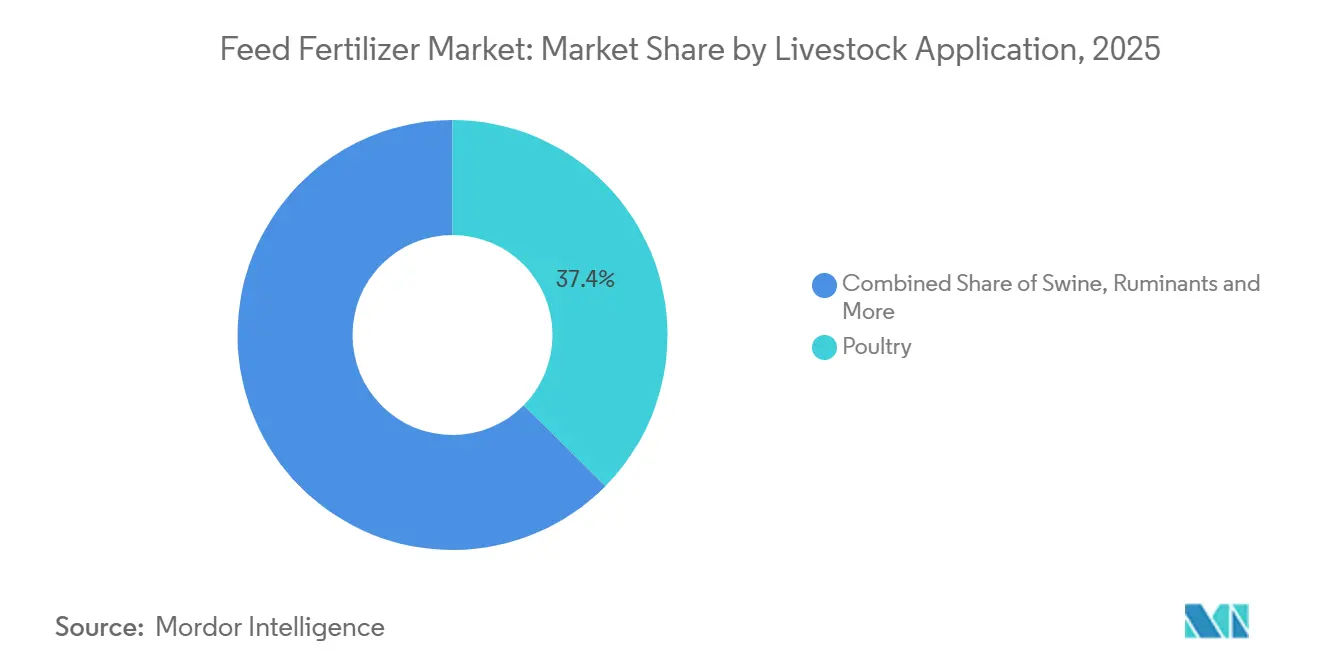

家畜用途別:最速エンジンとして台頭する水産養殖

家禽は2025年収益の最大37.4%を占め、ブラジル、中国、タイにおける垂直統合型サプライチェーンに支えられています。豚はアフリカ豚熱からの群れの回復により、それに続いています。水産養殖は限られたシェアにとどまりながらも、2026年~2031年において13.5% CAGRで成長をリードし、増分需要の最速ドライバーとして位置付けられています。サーモンおよびエビの集約的な養殖事業の強化は、タンパク質1メートルトン当たりの栄養素負荷を高め、高マージンの水溶性投入物を有利にしています。

米国食品医薬品局の2025年リン酸塩上限規制により、養魚場は高効率ブレンドへの移行を余儀なくされ、単価が上昇しています。豚インテグレーターは、栄養素キャリアとしても機能する液体飼料システムを備えた密閉型畜舎を採用し、バイオセキュリティを向上させています。家禽の成長は生産能力が頭打ちになるにつれて鈍化し、設備投資は魚の孵化場および循環式水産養殖システムへと振り向けられています。予測期間において、陸上セグメントが成熟する中でも、水産養殖は飼料肥料市場を牽引し続けるでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

2025年、アジア太平洋は38.2%のシェアで市場をリードし、中国における集中した家禽クラスター、インドにおける酪農事業の拡大、ベトナムおよびインドネシアにおける堅調なエビ養殖が牽引しました。中国におけるリン酸輸出割当の厳格化により、窒素およびバイオベースブレンドへの多様化が促進され、単位当たりの価値が向上しました。アフリカは2026年~2031年にかけて9.4%のCAGRで成長すると予測されており、タンパク質自給を促進する政府の取り組みや飼料インフラの整備が進んでいる一方、モバイル決済や協同組合ハブが物流上の課題にもかかわらず流通を改善しています。

北米の安定した成長は、堆肥由来肥料を支援するカーボンクレジット収益化によって牽引されており、南米は投入コストを最適化する垂直統合型の家禽・豚チェーンの恩恵を受けています。欧州の成長は厳格な栄養素予算規制によって制約されていますが、プレミアムな高効率製品がトン数の減少を緩和しています。中東は食料安全保障のための国内栄養素複合施設への投資を通じて拡大しており、ロシアの畜群再建努力は制裁による精密農業技術へのアクセス制限によって抑制されています。

持続可能性の規制とタンパク質消費の増加に伴い、世界的な需要が高まっています。アジア太平洋の規模が価格ベンチマークを設定し、アフリカの急速な成長が新たな数量機会を加え、北米および南米からのイノベーションがパートナーシップを通じて世界に広がっています。同期した政策インセンティブとデジタルプラットフォームに支えられたこれらの相互に関連した地域ダイナミクスは、採用格差を縮小し、世界の飼料肥料市場を前進させると予測されています。

競合状況

飼料肥料市場は中程度に集約されており、上位5社であるYara International ASA、Nutrien Ltd.、The Mosaic Company、ICL Group、EuroChem Groupが市場を支配し、2025年の収益の大部分を合計で占めています。Yara International ASAは、上流の鉱山所有権、大規模なアンモニア合成、コンプライアンスツールと農業コンサルティングサービスを統合したYaraPlus デジタルプラットフォームによってリードしています。Nutrien Ltd.は同様の統合モデルでこのリーダーシップを補完し、高コストのリン酸資産から高マージンの特殊栄養素および小売サービスへと資本を再配分しています。これら2社は価格トレンドを設定し、製品基準を定義し、エンタープライズ規模の契約を確保することで、競争ダイナミクスを形成しています。

The Mosaic Companyは、2024年に完成したEsterhazy K3の拡張により、カリウム市場での地位を強化し、反芻動物および広域農業セグメントをターゲットとしています。ICL Groupは独自のリン技術と特殊ブレンドを活用して付加価値ニッチを獲得し、EuroChem Groupは主要な穀物生産地域近くに戦略的に配置された窒素・リン酸資産から恩恵を受け、東欧および中央アジアにおける輸送上の優位性を提供しています。これらの企業は総じて、上流の資源管理と家畜用途向けのカスタマイズされた製剤を組み合わせることで競争優位性を高めています。

これらのリーダー企業全体の成長戦略は、デジタル農業、カーボンクレジット収益化、および高成長の水産養殖地域への地理的多角化に収束しています。Yara International ASAおよびNutrien Ltd.はサブスクリプションベースのアドバイザリーサービスを拡大して継続的な肥料販売を確保し、The Mosaic CompanyおよびICL GroupはClimate Action Reserveなどのレジストリとのパートナーシップを通じて堆肥由来製品の認証を進めています。規制の精査が強化され、持続可能性への需要が高まる中、データ分析、垂直統合事業、および環境認証を統合する企業が飼料肥料市場を前進させ、リーダーシップの地位を強固にする態勢にあります。

飼料肥料産業リーダー

Yara International ASA

Nutrien Ltd.

The Mosaic Company

ICL Group

EuroChem Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Climate Action Reserveは、有機物および堆肥由来の供給源から派生した肥料および土壌改良慣行を対象とする土壌富化プロトコルの下で、200万件以上の土壌クレジットを発行しました。このマイルストーンは、堆肥由来肥料のカーボンクレジット収益ストリームを正当化し、統合型畜産・肥料事業の投資収益率を改善することで市場成長を加速させると予測されています。

- 2026年1月:欧州食品安全機関は飼料添加物の申請手続きおよび残留物評価フレームワークを改訂し、新規栄養素製品に対する科学的評価の厳格さを高めました。より厳格な基準は、プレミアムな高効率製剤への需要をシフトさせ、飼料肥料市場内の平均販売価格を引き上げる可能性があります。

- 2025年12月:Nutrien Ltd.は、ポートフォリオ合理化の環として、Profertil S.A.の50%持分をAdecoagro S.A.およびAsociación de Cooperativas Argentinasに約6億米ドルで売却しました。この高コスト資産の売却により、Nutrien Ltd.は特殊栄養素およびデジタル小売サービスへと資本を再配分でき、市場全体の価値を高める製品イノベーションを支援します。

飼料肥料市場レポートの調査範囲

飼料肥料市場は、家禽、豚、反芻動物、および水産養殖システムにおける飼料転換率と動物の健康を改善するために配合された、合成およびバイオベースの両方の栄養製品を対象としています。直接、協同組合、および小売チャネルを通じて乾燥顆粒または液体形態で供給される窒素、リン酸、カリウム、および特殊有機投入材が含まれます。飼料肥料市場レポートは、製品タイプ別(窒素系、リン酸系、カリウム系、バイオベース)、形態別(乾燥顆粒および液体濃縮物)、地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)に区分されています。市場予測は金額ベース(USD)で提供されます。

| 窒素系飼料肥料 |

| リン酸系飼料肥料 |

| カリウム系飼料肥料 |

| バイオベース飼料肥料 |

| 乾燥顆粒 |

| 液体濃縮物 |

| 家禽 |

| 豚 |

| 反芻動物 |

| 水産養殖 |

| その他(馬、ペット) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 |

| 製品タイプ別 | 窒素系飼料肥料 | |

| リン酸系飼料肥料 | ||

| カリウム系飼料肥料 | ||

| バイオベース飼料肥料 | ||

| 形態別 | 乾燥顆粒 | |

| 液体濃縮物 | ||

| 家畜用途別 | 家禽 | |

| 豚 | ||

| 反芻動物 | ||

| 水産養殖 | ||

| その他(馬、ペット) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2031年までの飼料肥料市場の予測金額は?

飼料肥料市場規模は2031年までに344億米ドルに達すると予測されています。

2026年~2031年において最も速く成長している製品タイプは何ですか?

バイオベース製剤は2026年~2031年において最速の12.7% CAGRを記録すると予測されています。

飼料肥料市場におけるアジア太平洋のシェアはどのくらいですか?

アジア太平洋は飼料肥料市場において最大のシェアを保持し、2025年に38.2%を占めました。

飼料肥料の主要企業はどこですか?

Yara International、Nutrien、The Mosaic Company、ICL Group、EuroChem Groupが2025年収益の中程度のシェアを占め、Yara Internationalがリードしています。

どの家畜用途が最も増分需要を追加しますか?

水産養殖は最も成長の速い用途であり、集約的なエビおよびサーモン養殖に牽引されて2031年までに13.5% CAGRを記録します。

最終更新日: