液体肥料市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2025) | 10.22 十億米ドル |

| 市場規模 (2031) | 13.69 十億米ドル |

| 成長率 (2026 - 2031) | 6.02% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる液体肥料市場分析

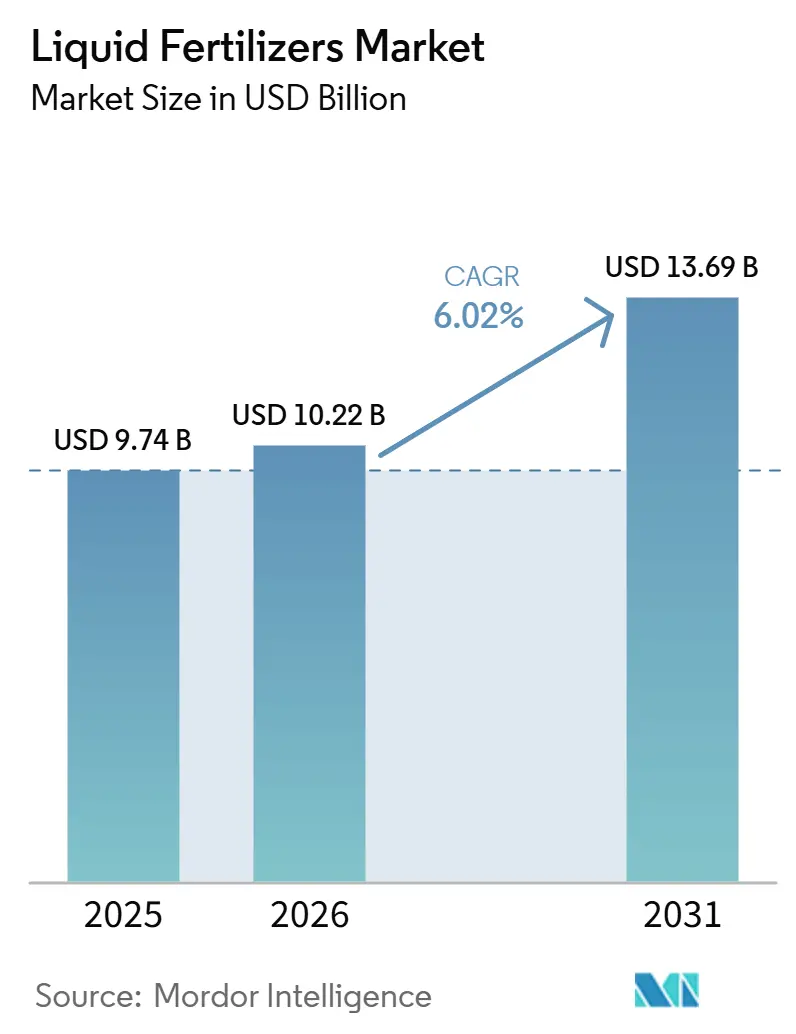

液体肥料市場規模は2025年に97億4,000万米ドルと評価され、2026年の102億2,000万米ドルから2031年には136億9,000万米ドルへと成長し、予測期間(2026年~2031年)中に年平均成長率(CAGR)6.02%で拡大すると推定されます。精密灌漑、グリーンアンモニア電解、および政府の補助金プログラムが、特にアジア太平洋地域および水資源が逼迫したアフリカ地域において、可溶性製剤を主流の農業実践へと引き込んでいます。尿素硝酸アンモニウム溶液が穀物作物の生育段階に適合することから、窒素系液体肥料は2025年においても優位性を維持しており、一方で小規模農家が慢性的な亜鉛・ホウ素欠乏に直面するなか、微量栄養素ブレンドが急増しています。リアルタイムIoTブレンドユニットおよびドローンを活用した葉面散布プラットフォームが施用ロスを低減し、畑作物および園芸事業者双方の投資収益率を向上させています。同時に、ペルフルオロアルキル化合物およびポリフルオロアルキル化合物(PFAS)キレート剤への監視強化と耐腐食性物流の資本負担が広範な普及を抑制しており、2031年まで収益性は微妙なバランスを保つ見通しです。

レポートの主要ポイント

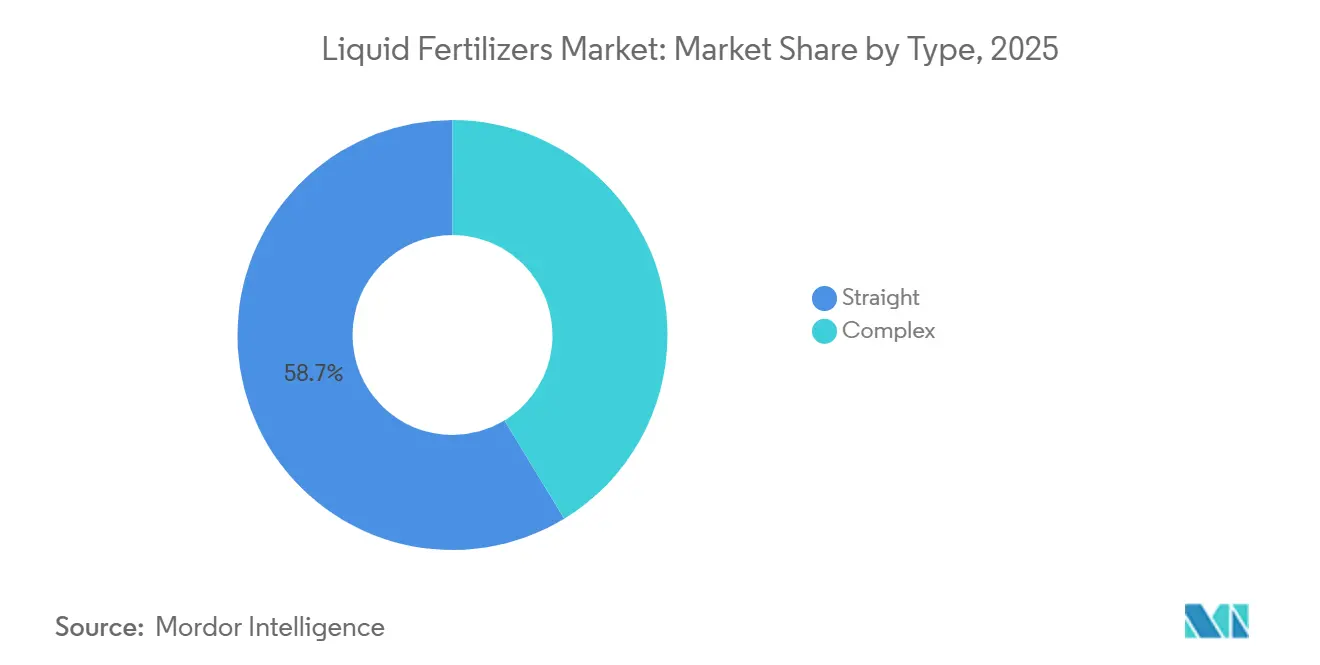

- タイプ別では、単肥が2025年の液体肥料市場シェアの58.7%を占め、最大の製品カテゴリーとなっています。複合肥料は最も成長の速いセグメントとなる見込みで、2026年から2031年にかけてCAGR 7.7%で拡大すると予測されています。

- 施用方法別では、液肥灌漑(フルティゲーション)が最大の施用セグメントを占め、2025年の液体肥料市場規模の62.6%を占めており、最も速い成長を記録するとも予測され、2031年までCAGR 7.3%で拡大する見込みです。

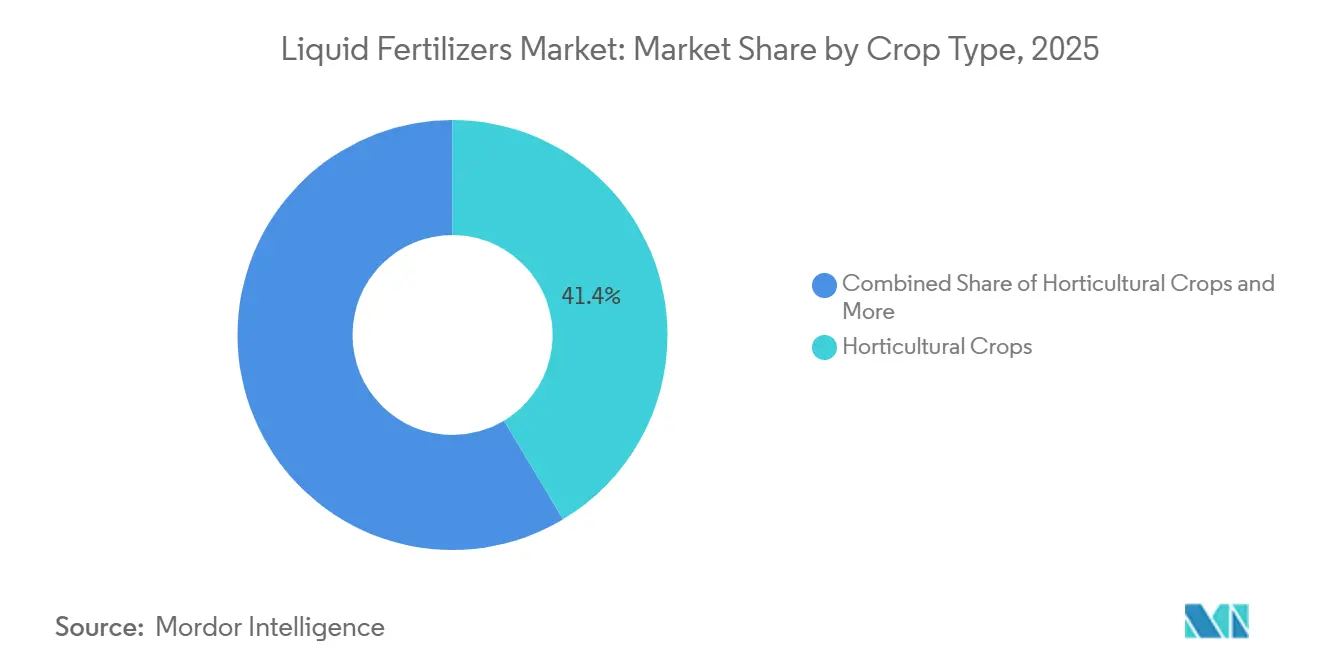

- 作物タイプ別では、園芸作物が2025年の液体肥料市場の41.4%を占め、最大の需要中心地であり続けています。芝生・観賞用作物は最も高い成長率で拡大すると予測され、2026年から2031年にかけてCAGR 7.9%を記録する見込みです。

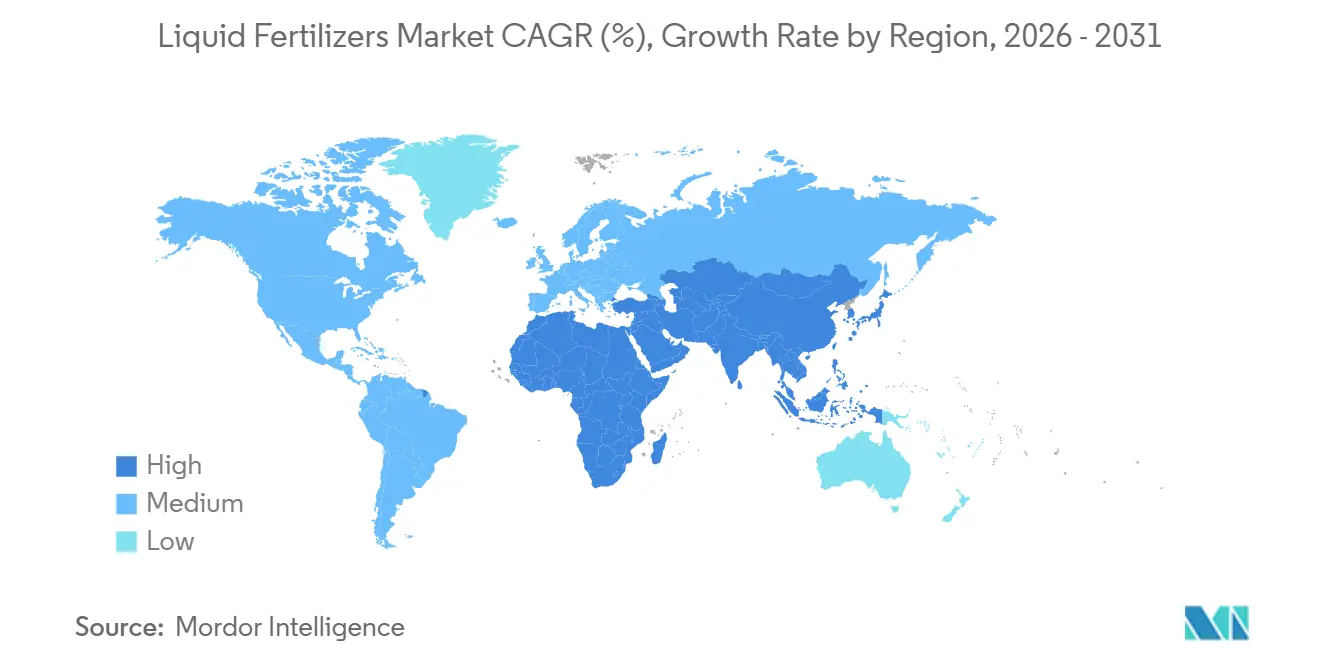

- 地域別では、アジア太平洋地域が2025年に39.9%のシェアで世界の液体肥料収益をリードしており、中東地域は2031年までCAGR 8.1%で最も強い地域成長をもたらすと予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の液体肥料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 精密灌漑の普及が液体肥料の需要を加速 | +1.8% | アジア太平洋中核地域、中東、アフリカ、南米への波及 | 中期(2~4年) |

| バランスの取れた作物栄養プログラムへの急速な移行 | +1.3% | グローバル、北米・欧州・アジア太平洋に集中 | 中期(2~4年) |

| フェルティゲーションソリューションを優遇する政府補助金 | +1.5% | インド、バングラデシュ、ベトナム、ナイジェリア、ケニア、および南米の一部市場 | 短期(2年以内) |

| ドローンを活用したマイクロスプレー施肥プラットフォーム | +0.9% | アジア太平洋の小規模農家地帯、新興アフリカ、南米のパイロット地域 | 長期(4年以上) |

| 農場内IoTブレンドシステムによるジャストインタイム混合の実現 | +1.1% | 北米、欧州、先進的なアジア太平洋の農業事業者 | 中期(2~4年) |

| アンモニアからの硝酸塩電解による生産コスト低減 | +0.6% | グローバル、欧州での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

精密灌漑の普及が液体肥料の需要を加速

水不足がドリップおよびマイクロスプリンクラーの普及を促進しており、可溶性液体と組み合わせたフェルティゲーションラインは、粒状散布と比較して養分ロスを最大30%削減します。ドリップおよびマイクロスプリンクラーシステムの広範な使用により、水と養分の供給が同期され、農家は粒状トップドレッシングからインライン・フェルティゲーションへの移行が可能となります。このアプローチは流出および溶脱を低減します。米国農務省の2024年肥料生産拡大プログラムは、生産能力強化に5億USDを配分しており、精密灌漑利用者に直接的な恩恵をもたらしています。これは、液体肥料で達成される15~30%の養分利用効率改善に対する公的な認識を反映しています [1]出典:米国農務省、「肥料生産拡大プログラム(FPEP)助成金申請要件」、usda.gov。液体肥料は即座に溶解するため、細いラインでの粒状溶解性を損なうエミッター詰まりを解消します。

バランスの取れた作物栄養プログラムへの急速な移行

4Rスチュワードシップフレームワークは、適切な資材・施用量・時期・施用場所を重視しており、多栄養素液体肥料は一回の施用でバランスの取れたブレンドを提供します。米国およびフランスの普及指導員は現在、作物の生育ステージに連動した窒素・リン・微量栄養素の分割施用を推奨しており、吸収効率を高めています。単一栄養素プログラムで収量が頭打ちになっている農家は、バランスの取れた液体肥料を漸進的な収量向上の次の手段として捉えています。農業技術者も、液体肥料は尿素粒状肥料の繰り返し使用と比較して土壌酸性化を抑制し、長期的な圃場生産性を維持すると指摘しています。液体肥料市場は、再調合されたブレンドが下流の食品ブランドから求められる持続可能性指標を満たしながらプレミアムマージンを獲得するため、恩恵を受けています。

フェルティゲーションソリューションを優遇する政府補助金

インドのプラダン・マントリ・クリシ・シンチャイ・ヨジャナは2025年にドリップキットの払い戻しを増額し、1ヘクタール当たり5,000インドルピー(60USD)相当の液体栄養バウチャーを組み合わせ、回収期間を18ヶ月未満に短縮しました。バングラデシュとベトナムは米作に特化したプログラムを追随し、ナイジェリアとケニアは小規模農家向けにフェルティゲーションシステムコストの最大50%を補助しています。これらの政策は液体肥料市場に有利な経済環境を生み出し、成熟したメーカーからの粒状輸入品を代替しています。不規則な降雨のなかで食料安全保障を追求する各国政府の取り組みにより、この勢いは2027年まで継続する見通しです。

ドローンを活用したマイクロスプレー施肥プラットフォーム

2025年に中国、インド、ブラジルで導入された商業ドローンサービスは、キャノピーレベルで液体微量栄養素を微量施用し、数日以内に欠乏症を改善します。マルチスペクトル画像から生成された可変施用マップは重複を削減し、高価なキレート微量元素を節約します。この技術は、トラクタースプレーヤーが到達できない分散した圃場で威力を発揮し、小規模農家の景観における一般的な障壁を解消します。農業用ドローンの規制承認は2024年にアジア太平洋および南米で拡大し、安全上のボトルネックが解消されました。バッテリー寿命、ペイロード、自律飛行ソフトウェアの進歩に伴い、ドローン散布は2031年以前に高付加価値園芸から主流の畑作物へと移行するでしょう。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 温暖な気候における高い揮発・溶脱損失 | -1.2% | 熱帯アジア太平洋、サハラ以南アフリカ、多湿な南米 | 短期(2年以内) |

| 腐食性貯蔵・取り扱いインフラのコスト | -0.9% | グローバル、特殊物流が不足する新興経済圏で深刻 | 中期(2~4年) |

| 特定のキレート剤に対するペルフルオロアルキル化合物およびポリフルオロアルキル化合物(PFAS)汚染への規制強化 | -0.7% | 北米、欧州、およびアジア太平洋への規制波及 | 中期(2~4年) |

| コンテナ重量規制の厳格化による輸送費の上昇 | -0.6% | 北米、欧州、および一部のアジア太平洋市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

温暖な気候における高い揮発・溶脱損失

可溶性窒素は30℃以上でアンモニアガスの急速な放出に直面し、モンスーンの雨は固定されていない硝酸塩を数時間以内に根圏以下に洗い流します。ベトナムとガーナでの試験では、温帯地域と比較して窒素利用効率が15%~25%低いことが示されました[2]出典:国連食糧農業機関、「4つのより良いもののための水資源管理 2024-25年」、fao.org。農家は液体肥料の使用をビニールハウスや施設園芸に限定することで対応しており、数量成長を抑制しています。抑制剤添加物は損失を低減しますが、メートルトン当たり50~80USDのコストが加わり、コーティング粒状肥料とのコスト差が縮小します。バイオベースの抑制剤が安価にならない限り、温暖・多湿地域での普及は遅れるでしょう。

コンテナ重量規制の厳格化による輸送費の上昇

2025年に連邦重量制限は据え置かれましたが、2025年6月に導入されたVARIANCE法により、乾燥バルクタンカーに対してペイロード効率改善のための10%の車軸重量許容量が設けられました。同時に、欧州連合の2025年12月の重量・寸法指令に関する立場は、重いバッテリーシステムの重量を相殺するためにゼロエミッショントラックの総重量許容量を44メートルトンに引き上げることを目指しました[3]出典:欧州理事会、「理事会が道路車両の最大重量・寸法に関する立場を設定」、consilium.europa.eu。1回の輸送当たりのリットル数の削減はトンキロメートル当たりのコストを増加させ、すでに薄い流通業者のマージンに圧力をかけています。鉄道輸送は代替手段を提供しますが、専用ステンレス鋼車両の限られた可用性がスケジュール上の課題を生み出しています。一部のサプライヤーは農業地域近くの地域ブレンドハブへの移行を進めており、追加の地域貯蔵の必要性が高まっています。特殊物流資産への投資がなければ、納入価格は高止まりする可能性が高いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:単肥が収益をリード、複合製品が勢いを増す

単肥は2025年の液体肥料市場シェアの58.7%を占め、最大の製品カテゴリーとして確立されています。その優位性は、可変施肥プログラムにおける広範な使用に起因しており、個別の栄養素施用によって特定の栄養素欠乏をより高い精度で解消することを農業者に可能にしています。窒素系液体肥料は、特に穀物生産システムにおいて、単肥需要の主要な構成要素であり続けています。さらに、農場内ブレンド機能が様々な作付け環境における運用上の柔軟性を高めています。

複合肥料は最も成長の速いセグメントとなることが見込まれており、2026年から2031年にかけてCAGR 7.7%が予測されています。多栄養素製剤は、単回施用でバランスの取れた栄養補給が可能な果樹園、園芸、および特殊作物システムでの利用が増加しています。キレート化および特殊栄養素ブレンドの継続的な開発が、高付加価値農業における普及を促進しています。さらに、製剤技術の進歩により、現代の液肥灌漑および精密栄養管理システムとの適合性が向上しています。

施用方法別:液肥灌漑が普及と成長をリード

液肥灌漑(フェルティゲーション)は最大の施用セグメントを占め、2025年の液体肥料市場規模の62.6%を占めています。また、2031年までCAGR 7.3%で最も速い成長を遂げると予測されています。この方法は灌漑と栄養素供給を組み合わせ、圃場労働力とディーゼル消費を削減しながら栄養素利用効率を高めます。多くの点滴灌漑システムには現在、ベンチュリインジェクターが事前設置されており、新規設置における液体肥料の導入を簡素化しています。さらに、機器メーカーは水分プローブ、電気伝導度センサー、および流量計をデジタルコントローラーと統合することを進めており、センサーデータに基づく自動栄養素投与を可能にしています。これらのシステムとクラウドプラットフォームとの統合により、農業技術者が広大な面積をリモートで管理できるようになり、液肥灌漑ベースの栄養管理プログラムの魅力がさらに高まっています。

葉面散布は、作物の収量と品質に影響を与える可能性のある生育中期の栄養素欠乏に対処するための重要な方法であり続けています。葉に直接栄養素を施用するこの方法は根圏の制限を回避し、果物・野菜生産および施設栽培システムで広く使用されています。ブラジルの柑橘ベルトや中国の施設トマタクラスターなどの事例は、鉄欠乏クロロシスなどの欠乏症に対処する葉面栄養プログラムの有効性を示しています。ただし、普及状況は作物の形態によって異なり、ほこりっぽいトウモロコシの葉やワックス質のキベツの表面などの要因が栄養素吸収を妨げる可能性があります。単肥製剤は植物毒性リスクが低いため葉面製品ポートフォリオで優位を占めていますが、徐放性コーティング技術の進歩により将来的には安全性と性能が向上する可能性があります。

作物タイプ別:園芸が消費をリード、芝生・観賞用が加速

園芸作物は2025年の液体肥料市場規模の41.4%を占め、最大の作物セグメントを代表しています。この優位性は、施設野菜、ベリー類、果樹、およびその他の高付加価値作物の集約的な栄養管理ニーズによって牽引されており、ヘクタール当たりの肥料支出が高くなっています。液体微量栄養素およびバイオスティミュラントブレンドの採用が増加しており、これらの製品は作物の品質、サイズ、色、および貯蔵寿命を向上させます。オランダでは、水耕栽培のトマト生産者が資源効率を改善するために栄養素溶液の循環利用を増やしており、日本および米国の植物工場システムでは自動液体栄養素投与を活用して周年生産を実現しています。

芝生・観賞用作物は最も成長の速いカテゴリーとなる見込みで、2026年から2031年にかけてCAGR 7.9%を記録すると予測されています。この成長は、ゴルフコースの改修、造園プロジェクト、スポーツ施設、および都市緑化イニシアチブによって牽引されており、これらはすべて一貫した栄養管理と美観基準の遵守を必要とします。このセグメントでは、栄養素損失を最小化しながら芝生品質を向上させるプレミアム液体肥料製剤の採用が増加しています。畑作物は、主要農業地域における大規模なトウモロコシ、小麦、および米の栽培に牽引され、液体肥料需要の相当なシェアを占め続けています。

地域分析

アジア太平洋地域は最大の地域市場であり、2025年の液体肥料市場の39.9%を占め、インドの点滴灌漑補助金の急増と中国の精密農業推進に支えられています。日本と韓国は、厳格な排水規制に準拠するため、施設野菜生産において栄養素溶液の循環利用を採用しています。オーストラリアの広域穀物地帯では、電気伝導度スキャンから生成された可変施肥液体マップを試験的に導入し、圃場内の収量格差の解消を目指しています。バングラデシュ、パキスタン、ベトナムは絶対的な普及率では遅れをとっていますが、国家普及プログラムの下での実証圃場が、米および野菜生産者の間の知識格差を縮小しています。

中東地域は小さなベースから2031年までCAGR 8.1%で成長しています。ナイジェリアのトマタクラスターとケニアのアボカド果樹園は、設備投資の障壁を管理するためにステンレス貯蔵設備を共有するコミュニティ液肥灌漑ハブを採用しました。南アフリカのワインおよび柑橘輸出業者は、欧州の残留基準を満たすために鉄・亜鉛キレートに依存しており、成功事例は生産者ネットワークを通じて迅速に広まっています。

北米と欧州は、耕作面積を拡大するのではなく、IoT最適化投与システムによる既存農業面積のアップグレードに注力しています。米国では、トウモロコシおよび大豆生産者がリアルタイムの航空画像を使用して生育中期の液体窒素施用を調整し、州の栄養素規制を超える可能性のある過剰使用を削減しています。欧州では、硝酸塩指令が170 kg N/haの制限に準拠した精密液体肥料の需要を牽引しており、オランダやデンマークなどの国で顕著な普及が見られます。東欧市場は農場の分散化と液肥灌漑インフラの不足により課題に直面しています。それにもかかわらず、欧州連合の炭素国境税が効率改善のための資金調達機会を提供する可能性があります。南米は、ブラジルのサトウキビ液肥灌漑慣行とアルゼンチンの特殊果物輸出に牽引され、著しい成長率を経験しています。

競合環境

液体肥料市場は依然として高度に分散しており、2025年において上位5社、すなわちYara International ASA、Sociedad Química y Minera de Chile S.A.、Indian Farmers Fertiliser Cooperative Limited (IFFCO)、Grupa Azoty S.A.、Nortox SAが相当なシェアを占めています。Yara Internationalは独自のN-Sensorプラットフォームを液体UAN品位と統合し、分析と製品を組み合わせたバンドルサブスクリプションモデルを提供しています。Sociedad Química y Minera de Chile S.A.はチリの硝酸塩ブラインを活用し、ベリーおよびアボカド果樹園向けに特別設計された硝酸カリウム葉面製品を開発しています。Tessenderlo Kerleyは、Tiger-Sul ProductsおよびEastmanのMetamラベルの買収を通じて地域プレゼンスを拡大し、硫黄強化液体肥料を包括的な栄養製品ポートフォリオに組み込んでいます。

戦略的トレンドは、企業が液体肥料製品を施用サービス、農業技術サポート、デジタル農場管理ツールと組み合わせて差別化された価値を提供するプラットフォームベースの競争への移行を示しています。農家が特定の作物ニーズと土壌条件に合わせて養分施用を調整し、収量を最適化して廃棄物を削減できるリアルタイム養分カスタマイズを可能にする農場内ブレンドシステムに機会が生まれています。さらに、これらのプラットフォーム内への高度な分析と精密農業技術の統合が、より良い意思決定と資源管理のための実用的なインサイトを提供することで、このようなシステムの採用をさらに促進しています。

新興の破壊的プレーヤーには、液体窒素肥料の生産コストを低減しながら環境持続可能性を高める可能性を持つ電気化学的アンモニア生産システムを開発する技術企業が含まれます。例えば、FertigHyコンソーシアムは欧州に低炭素窒素肥料プラントを計画しています。競争力学は、特にペルフルオロアルキル化合物およびポリフルオロアルキル化合物(PFAS)への規制強化がキレート剤製剤に影響を与え、輸送規制が流通経済に影響を与えるなか、規制コンプライアンス能力と技術革新を統合する企業に有利に働いています。

液体肥料産業のリーダー企業

Yara International ASA

Sociedad Química y Minera de Chile S.A.

Indian Farmers Fertiliser Cooperative Limited (IFFCO)

Grupa Azoty S.A.

Nortox SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Liquiadubosはポルトガルのフェレイラ・ド・アレンテージョに新しい液体肥料プラントを開設しました。この施設はオリーブおよびアーモンド作物を支援するために設計されたNPKベースの液体肥料を生産します。同社は輸入依存を低減しながら環境持続可能性に大幅な投資を計画しています。このプラントはポルトガル市場に国内製造の肥料を供給します。

- 2024年11月:Tessenderlo Kerley Internationalはオランダのヘーレンのヘメロットサイトに液体肥料プラントを開設しました。この施設は、特に精密農業および高付加価値作物に適応した液体硫黄系および硫酸アンモニウム肥料(Thio-Sul)の生産を強化するために設計されています。

- 2024年3月:EuroChem Groupはブラジルのミナスジェライス州セラ・ド・サリトレにリン酸肥料複合施設を開設しました。約10億USDの投資で開発されたこの施設は、液体製剤を含む高度なリン酸系肥料の年間生産能力が約100万メートルトンです。このプロジェクトにより、EuroChemの南米における高品質液体・スペシャルティ肥料の増大する需要への対応能力が強化されます。

世界の液体肥料市場レポートの調査範囲

液体肥料は、迅速な吸収のために土壌または葉面に直接施用される、栄養豊富な水溶性または液体濃縮型の植物栄養剤です。窒素・リン・カリウム(NPK)および微量栄養素などの必須栄養素を供給し、粒状肥料と比較して、より速い効果、スプレーや灌漑システムを通じた容易な施用、より精密な投与を実現します。液体肥料市場レポートは、タイプ別(複合および単肥)、施用方法別(フェルティゲーションおよび葉面散布)、作物タイプ別(畑作物、園芸作物、その他)、地域別(アジア太平洋、欧州、北米、南米、中東、アフリカ)に区分されています。市場予測は金額(USD)および数量(メートルトン)で提供されます。

| 複合 | ||

| 単肥 | 栄養素別 | 微量栄養素 |

| 窒素系 | ||

| リン酸系 | ||

| カリ系 | ||

| 二次多量栄養素 | ||

| フェルティゲーション |

| 葉面散布 |

| 畑作物 |

| 園芸作物 |

| 芝生・観賞植物 |

| アジア太平洋 | オーストラリア |

| バングラデシュ | |

| 中国 | |

| インド | |

| インドネシア | |

| 日本 | |

| パキスタン | |

| フィリピン | |

| タイ | |

| ベトナム | |

| その他のアジア太平洋 | |

| 欧州 | フランス |

| ドイツ | |

| イタリア | |

| オランダ | |

| ロシア | |

| スペイン | |

| ウクライナ | |

| 英国 | |

| その他の欧州 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| 北米 | カナダ |

| メキシコ | |

| 米国 | |

| その他の北米 | |

| 南米 | ブラジル |

| その他の南米 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| タイプ | 複合 | ||

| 単肥 | 栄養素別 | 微量栄養素 | |

| 窒素系 | |||

| リン酸系 | |||

| カリ系 | |||

| 二次多量栄養素 | |||

| 施用方法 | フェルティゲーション | ||

| 葉面散布 | |||

| 作物タイプ | 畑作物 | ||

| 園芸作物 | |||

| 芝生・観賞植物 | |||

| 地域 | アジア太平洋 | オーストラリア | |

| バングラデシュ | |||

| 中国 | |||

| インド | |||

| インドネシア | |||

| 日本 | |||

| パキスタン | |||

| フィリピン | |||

| タイ | |||

| ベトナム | |||

| その他のアジア太平洋 | |||

| 欧州 | フランス | ||

| ドイツ | |||

| イタリア | |||

| オランダ | |||

| ロシア | |||

| スペイン | |||

| ウクライナ | |||

| 英国 | |||

| その他の欧州 | |||

| 中東 | サウジアラビア | ||

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| 北米 | カナダ | ||

| メキシコ | |||

| 米国 | |||

| その他の北米 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

市場の定義

- 市場推計レベル - 各種肥料の市場推計は、栄養素レベルではなく製品レベルで実施されています。

- 対象栄養素タイプ - 主要栄養素:N、P、K、二次多量栄養素:Ca、Mg、S、微量栄養素:Zn、Mn、Cu、Fe、Mo、B、その他

- 平均養分施用量 - 各国の農地1ヘクタール当たりに消費される養分の平均量を指します。

- 対象作物タイプ - 畑作物:穀物、豆類、油糧種子、繊維作物 園芸:果物、野菜、プランテーション作物・香辛料、芝草・観賞植物

| キーワード | 定義#テイギ# |

|---|---|

| 肥料 | 作物の栄養要件を確保するために施用される化学物質で、粒状、粉末、液体、水溶性などさまざまな形態で入手可能。 |

| スペシャルティ肥料 | 土壌、葉面、フェルティゲーションを通じて施用される、効率性と養分利用性を高めるために使用される肥料。緩効性肥料(CRF)、徐放性肥料(SRF)、液体肥料、水溶性肥料を含む。 |

| 緩効性肥料(CRF) | 作物のライフサイクル全体にわたって養分を供給するため、ポリマー、ポリマー硫黄、樹脂などの材料でコーティングされた肥料。 |

| 徐放性肥料(SRF) | より長期間にわたって作物への養分供給を確保するため、硫黄、ニームなどの材料でコーティングされた肥料。 |

| 葉面肥料 | 葉面施用によって施用される液体および水溶性肥料の両方を含む。 |

| 水溶性肥料 | 液体、粉末などさまざまな形態で入手可能で、葉面散布およびフェルティゲーション方式で使用される。 |

| フェルティゲーション | 点滴灌漑、マイクロ灌漑、スプリンクラー灌漑などのさまざまな灌漑システムを通じて施用される肥料。 |

| 無水アンモニア | 肥料として使用され、土壌に直接注入される気体液体形態で入手可能。 |

| 過リン酸石灰(SSP) | リン含有量が35%以下のリンのみを含むリン酸肥料。 |

| 重過リン酸石灰(TSP) | リン含有量が35%超のリンのみを含むリン酸肥料。 |

| 高度化成肥料 | 他の肥料と比較して効率を高めるために、さまざまな成分の追加層でコーティングまたは処理された肥料。 |

| 慣行肥料 | 散布、条施、耕起土壌施用などの従来の方法で作物に施用される肥料。 |

| キレート微量栄養素 | EDTA、EDDHA、DTPA、HEDTAなどのキレート剤でコーティングされた微量栄養素肥料。 |

| 液体肥料 | 液体形態で入手可能で、主に葉面散布およびフェルティゲーションによる作物への肥料施用に使用される。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で行います。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの判断を検証します。回答者は、調査対象市場の全体像を把握するために、あらゆる階層・職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム