スペシャルティ肥料市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 26.89 十億米ドル |

| 市場規模 (2031) | 36.5 十億米ドル |

| 成長率 (2026 - 2031) | 6.30% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペシャルティ肥料市場分析

スペシャルティ肥料市場規模は2025年に250億3,000万米ドルと評価され、2026年の268億9,000万米ドルから2031年には365億米ドルに達すると推定され、予測期間(2026年~2031年)中に6.30%のCAGRで成長する見込みである。生産者が水利用効率を高めカーボンクレジット収益を生み出す精密栄養製品への支出をシフトするにつれ、緩やかながら持続的な拡大が進行している。液体製品は、かんがい施肥システムが労働要件を削減し可変レートコントローラーとシームレスに統合されることから、現在の需要を牽引している。ポリマーコーティングされた緩効性グレードは、1回の施用で生育サイクル全体をカバーし施用ロスを低減するため、芝、温室、高付加価値園芸分野で勢いを増している。圃場固有の微量栄養素ブレンドを処方するデジタル農業プラットフォームもスペシャルティソリューションの採用を拡大しており、グリーンアンモニアへの投資は低炭素窒素が将来の調達義務を獲得する位置づけを確立している。投入コストの変動性と重金属規制の強化は依然として主要な障壁であるが、製品革新とデータ駆動型アドバイザリーサービスがスペシャルティ肥料市場の成長軌道を引き続き強化している。

主要レポートの要点

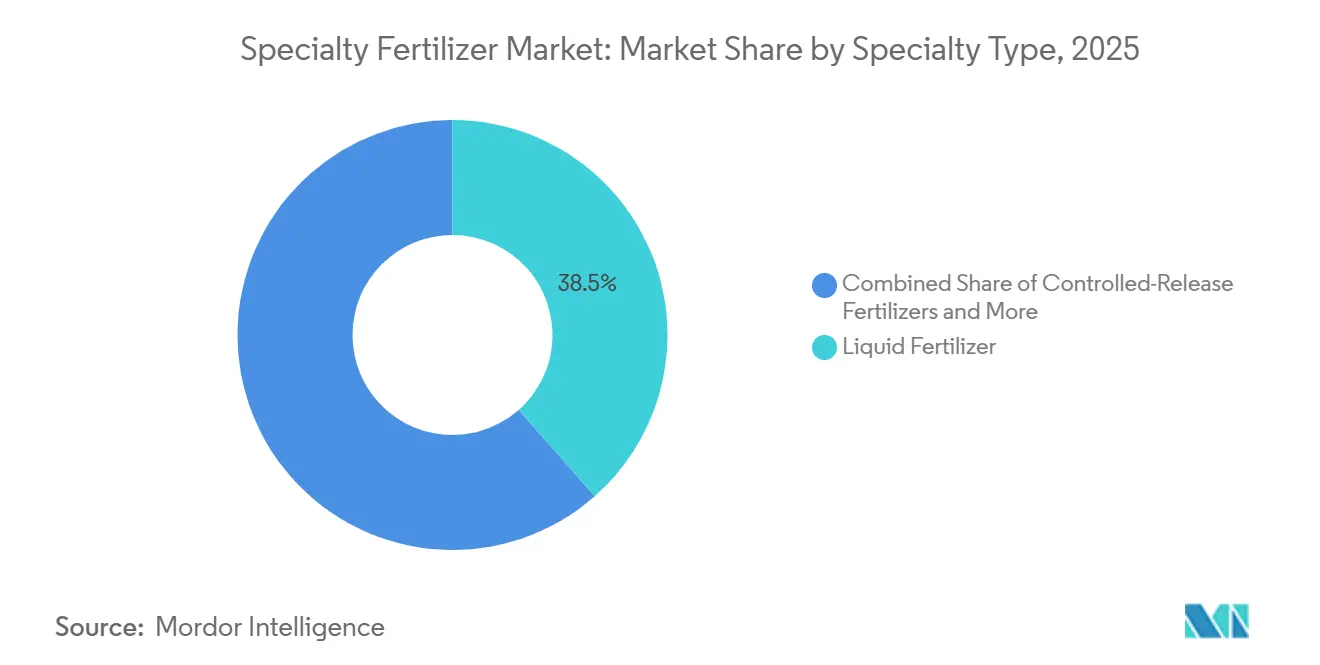

- スペシャルティタイプ別では、液体肥料が2025年に38.5%と最大のスペシャルティ肥料市場シェアを占め、緩効性肥料が2026年~2031年に8.8%のCAGRを記録し最も急成長するセグメントと予測される。

- 施用方法別では、かんがい施肥が最大の施用セグメントを占め、2025年のスペシャルティ肥料市場規模の48.1%を占め、2031年まで7.3%のCAGRで最も急成長する施用方法であり続けると予測される。

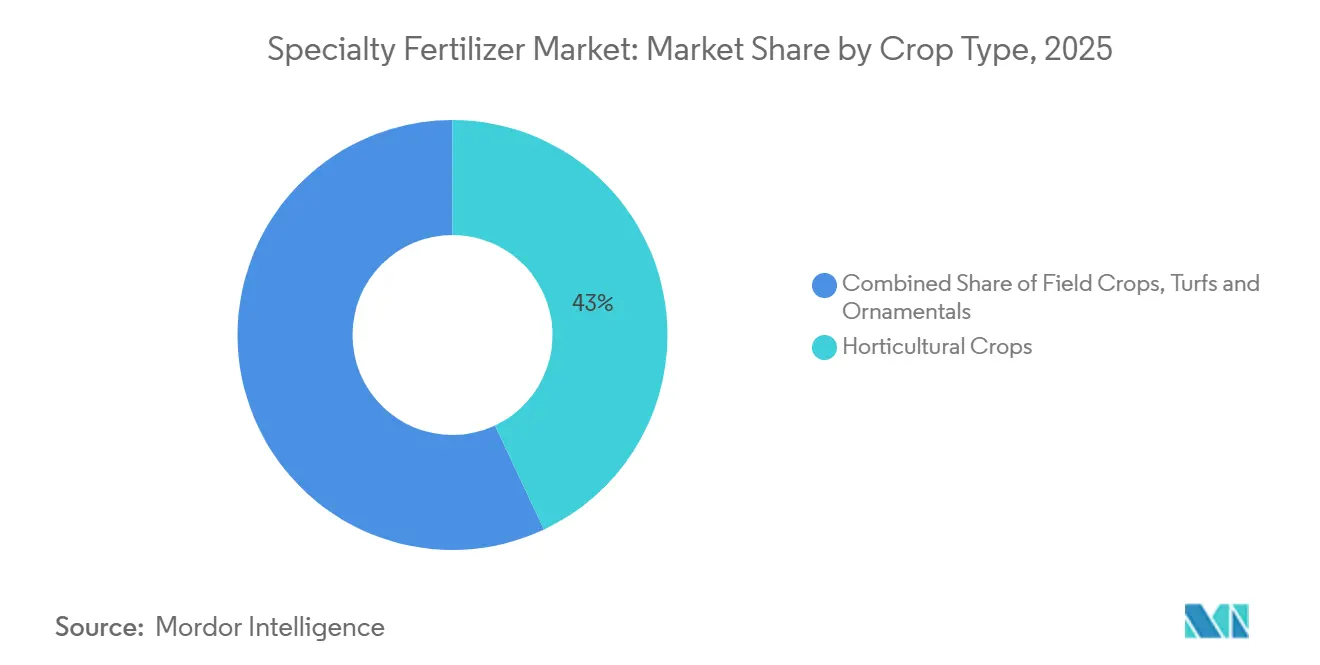

- 作物タイプ別では、園芸作物が2025年の世界需要の43.0%を占め最大の作物セグメントとなり、芝・観賞用作物が2026年~2031年に7.9%のCAGRで拡大し最も急成長すると予測される。

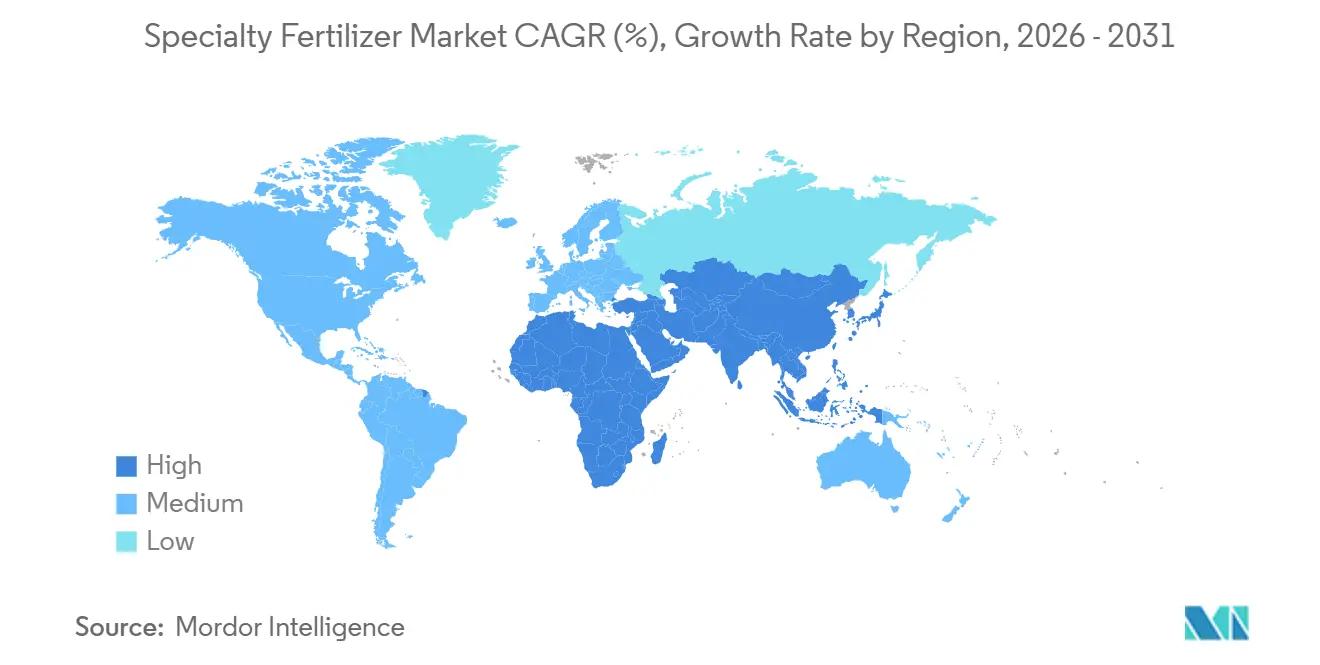

- 地域別では、アジア太平洋が2025年の世界収益の33.8%を占め最大の地域市場となり、中東が2031年まで8.8%のCAGRで最も急速な成長を記録すると予測される。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のスペシャルティ肥料市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 精密農業の普及 | +1.1% | 北米、欧州、アジア太平洋内のオセアニア | 短期(2年以内) |

| 水不足と灌漑効率の改善 | +0.9% | 中東、北アフリカ、南アジア | 中期(2~4年) |

| 温室・垂直農場の拡大 | +0.8% | 世界全体、アジア太平洋および中東に集中 | 中期(2~4年) |

| 栄養利用効率の高い投入物に対するカーボンクレジットインセンティブ | +0.7% | 北米、欧州、南米 | 中期(2~4年) |

| CRISPRによる栄養豊富な作物 | +0.4% | 北米、欧州、アジア太平洋への波及 | 長期(4年以上) |

| 低フットプリント農産物に対するデジタルトレーサビリティプレミアム | +0.5% | 欧州、北米、日本 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

精密農業の普及

精密農業は、標的を絞った栄養素供給に焦点を当てることから、スペシャルティ肥料需要の重要な促進要因となっています。GPS誘導可変施用(VRA)、土壌栄養素マッピング、IoT対応フェルティゲーションシステムなどの技術により、農業従事者は均一施用ではなく、圃場固有の栄養素施用が可能になります。水溶性肥料(WSF)、緩効性肥料(CRF)、微量栄養素ブレンドを含むスペシャルティ肥料は、均一な粒度と予測可能な栄養素放出プロファイルにより、これらのシステムとの親和性が高いです。世界的に、精密農業の普及は急速に拡大しています。米国農務省によると、過去20年間で米国の農場は精密農業技術の利用を大幅に増加させています。2023年には、誘導自動操舵システムがトラクター、収穫機、その他の機器において、中規模農場の52%および大規模作物生産農場の70%で利用されました[1]出典:米国農務省経済調査局、「米国農場における精密農業技術の採用、2023年更新版」、ers.usda.gov。

水不足と灌漑効率の改善

世界的な水不足が灌漑システムの近代化を促進し、点滴灌漑やスプリンクラーシステムに適合したスペシャルティ肥料の需要が高まっています。農業は世界の淡水取水量の相当部分を占めており、中東、北アフリカ、南アジアなど水ストレスの高い地域では、マイクロ灌漑技術の積極的な導入が進んでいます。点滴灌漑システムでは、目詰まりを防ぎ均一な栄養素分布を確保するために、完全溶解性の栄養素製剤が必要です。その結果、水溶性肥料(WSF)および液体スペシャルティブレンドが好まれています。2021年から2025年にかけて、サウジアラビアの農業開発基金(ADF)はハイテク温室農業の促進に8億2,500万サウジアラビアリヤル(2億2,000万USD)を配分しました[2]出典:農業開発基金、「ADFがハイテク温室プロジェクトに8億2,500万サウジアラビアリヤルを融資(2021年~2025年)」、adf.gov.sa。このトレンドは、液体および水溶性肥料の粒状代替品に対する優位性を支持しており、これらは即座に溶解し、エミッターの目詰まりを防ぎ、作物の生育段階に基づいたリアルタイムの栄養素調整を可能にします。

栄養利用効率の高い投入物に対するカーボンクレジットインセンティブ

政府およびカーボン市場は、CO₂の約300倍の温室効果を持つ温室効果ガスである亜酸化窒素(N₂O)の排出を緩和するため、栄養素利用効率の改善を促進しています。緩効性肥料や硝化抑制剤などの高効率肥料(EEF)は、従来の尿素と比較して窒素損失を30~50%削減できます。南米では、合成NPKと微生物接種剤を組み合わせたバイオ強化ブレンドが普及しており、特にブラジルの大豆農家の間で人気が高まっています。これらの農家は、同国のABC+低炭素農業プログラムの下、生物学的窒素固定によるカーボンクレジットを申請できます。このトレンドは、直接尿素に対するスペシャルティ窒素製剤の採用を支持しています。北米および欧州では、自発的カーボン市場が高効率肥料を使用して亜酸化窒素排出量を削減した農業従事者に報酬を与え、安定化製品の高コストを相殺する収益源を提供しています。

低フットプリント農産物に対するデジタルトレーサビリティプレミアム

小売業者はトレーサブルで持続可能に生産された食品への注目を高めています。デジタルプラットフォームは、肥料の種類や栄養素効率指標を含む農場レベルの投入物使用状況を追跡するために活用されています。スペシャルティ肥料は、生産者が栄養素流出の削減と環境影響の最小化を文書化するのを支援します。欧州および北米では、小売業者や食品サービスチェーンが生鮮農産物に対して検証可能な持続可能性の主張を求めており、デジタルプラットフォームを通じて肥料施用量、排出削減量、水利用効率に関するデータを提供する農業従事者に8~15%の価格プレミアムを提供しています。トレーサビリティへの関心の高まりは、製品にデジタルトラッキングを組み込んだスペシャルティ肥料サプライヤーに恩恵をもたらします。複数の圃場と作物サイクルにわたる施用データの手動記録は農業従事者にとって非現実的であるためです。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 原材料およびエネルギー価格の変動 | -1.0% | 欧州、北米、アジア太平洋 | 短期(2年以内) |

| フェルティゲーション設備の高い初期費用 | -0.6% | アフリカ、南アジア、南米 | 中期(2~4年) |

| マイクロプラスチックコーティング規制の台頭 | -0.3% | 欧州、北米、アジア太平洋への波及 | 長期(4年以上) |

| カーボン会計のデータ標準格差 | -0.4% | 世界全体、北米および欧州で最も深刻 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

原材料およびエネルギー価格の変動

スペシャルティ肥料は、アンモニア、リン酸、カリウムなどの上流原材料に大きく依存しています。アンモニア生産は特にエネルギー集約的であり、天然ガスが生産コストの相当部分を占めています。近年欧州で歴史的平均を超えるガス価格の急騰が見られたように、ガス価格が急上昇すると、肥料生産コストも相応に増加します。このコスト上昇は、変動する農産物市場の影響を受けている農業従事者にアンモニアコストの上昇を完全に転嫁できないスペシャルティ窒素製剤業者のマージンを圧迫します。

マイクロプラスチックコーティング規制の台頭

緩効性肥料は栄養素放出を調節するためにポリマーコーティングを使用することが多いですが、マイクロプラスチック汚染に対する規制上の精査の強化が課題をもたらしています。ポリマーコーティングがより厳格な環境基準の対象となる場合、メーカーは生分解性代替品を使用して製品を再処方する必要があり、生産コストが増加します。コンプライアンスを確保するための研究開発への投資は、短期的な収益性を低下させる可能性があります。長期的にはイノベーションがこれらの課題を緩和できる可能性がありますが、移行コストは成長に対して中程度の制約を課す可能性が高いです。規制の不確実性は、複数月の栄養素供給のためにポリマーコーティングされた緩効性製品に依存する芝生管理者や苗木業者の間でも躊躇を引き起こしています。バイオベースの代替品はフィールドトライアルで同等の性能を示すには至っておらず、移行をさらに複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

スペシャルティタイプ別:液体製剤がリーダーシップを確立

液体肥料は2025年に38.5%と最大のスペシャルティ肥料市場シェアを占め、かんがい施肥システムが高付加価値作物セグメントへの浸透を続けた。ウレアーゼ阻害剤を配合した安定化液体肥料も、カーボンクレジットプロトコルが亜酸化窒素排出量の削減を評価することから普及が拡大している。従来の粒状ブレンドは広大な穀物農地で依然として主流であるが、生産者がかんがい施肥向けにピボットを改修し可変レートバンディング戦略を採用するにつれてそのシェアは低下している。迅速な溶解性とブレンドの容易さにより、精密な均質性を必要とする可変レートリグに適した製品となっている。アジア太平洋および南米における大規模かんがい農地の採用が高い需要量を維持し、施設農業では低塩類リスクが評価されている。さらに、このセグメントはバルク輸送と農場内ブレンドを促進する流通インフラの拡充から恩恵を受けている。

緩効性肥料は最も急成長するセグメントであり、ポリマーコーティング尿素が芝および温室野菜に対して生育期間全体の栄養を供給することにより、2031年まで8.8%のCAGRで拡大すると予測される。マイクロプラスチックへの懸念に対応する90日以内に分解するバイオベースコーティングにより、スペシャルティ肥料市場における緩効性製品は着実な成長が見込まれる。ポリマー硫黄系製品は硫黄欠乏地域での採用が増加しており、生分解性フィルムは新たなマイクロプラスチック規制に対応している。精密農業ツールは、1回の施用で複数の生育段階にわたって作物を支援することを可能にし、投資対効果を向上させることで効率性を高めている。

施用方法別:かんがい施肥が主導し勢いを増す

かんがい施肥は2025年のスペシャルティ肥料市場規模の48.1%を占、2026年~2031年に7.3%のCAGRで最も急成長する施用方法であり続けると予測される。インドやトルコなどの国々における水不足と補助金主導の点滴かんがい採用が、その広範な普及を引き続き支えている。水分センサーと施用ポンプの統合によりリアルタイムの栄養調整が可能となり、養分吸収率の向上と流出損失の低減が実現している。さらに、水効率の高い農業を推進する政府規制が、かんがい施肥システムを通じたスペシャルティ肥料の採用をさらに促進している。

土壌施用は、機器の互換性と1回の作業での養分配置が作業効率を高める大規模畑作物生産において広く使用される方法であり続けている。葉面施用は、特に重要な生育段階での欠乏症の矯正と作物品質の向上を目的とした標的型養分供給アプローチとして引き続き機能している。かんがい施肥が市場採用をリードする一方、土壌施用および葉面施用の継続的な使用は、スペシャルティ肥料市場内のさまざまな作付けシステムで採用される多様な養分管理戦略を示している。

作物タイプ別:園芸が需要を主導し、芝・観賞用が最も急速な成長を記録

園芸作物は2025年にスペシャルティ肥料市場の最大シェアである43.0%を占めた。この優位性は、果物、野菜、温室作物、その他の高付加価値農業システムの集約的な養分要件に起因している。生産者は作物品質の向上、収量の安定化、市場出荷量の改善のために水溶性肥料、スペシャルティブレンド、精密養分プログラムをますます活用している。このセグメントは、施設栽培と露地生産システムの両方にわたってプレミアム肥料製品への強い需要を引き続き牽引している。

芝・観賞用作物は2026年~2031年に7.9%のCAGRで最も急成長するカテゴリーと予測される。造園、ゴルフコース、スポーツ施設、都市緑化インフラへの投資増加が、このセグメントにおける肥料消費を支える主要因となっている。畑作物は広大な栽培面積と高効率肥料の採用に支えられ引き続き重要な貢献者であるが、芝・観賞用用途は予測期間中に最も急速な成長が見込まれる。

地域分析

アジア太平洋は2025年の世界スペシャルティ肥料収益の33.8%を占め、最大の地域市場となった。これは中国の土壌検査補助金とインドの小規模農家向けスペシャルティ栄養奨励策に支えられている。日本と韓国における集約的な土地利用がヘクタール当たり支出をさらに押し上げ、オーストラリアの干ばつ管理規則が液体ブレンドを用いたかんがい施肥システムの使用を促進している。東南アジアのパーム油・米生産者は持続可能性認証への準拠のために高効率投入材を採用し、増分的な需要量を加えている。

中東はビジョン2030の下でのサウジアラビアの27億米ドルの温室建設と、柑橘類・野菜農地をかんがい施肥に転換するトルコの40%点滴補助金に牽引され、2031年まで8.8%のCAGRで最も急速な地域拡大を記録している[3]出典:サウジビジョン2030、「農業戦略」、vision2030.gov.sa。限られた耕作可能地と慢性的な水不足により精密栄養管理が不可欠となり、ポリマーコーティングおよび水溶性グレードが持続的な優位性を確立している。

北米では、硝化抑制剤の使用を奨励するカーボンクレジット登録プログラムに牽引された成長が見られた。欧州では、高いガス価格にもかかわらず肥料税が生産者に効率的な製品の採用を促し、市場が拡大した。南米では、ブラジルのセラード地域における微量栄養素強化リン酸一アンモニウム(MAP)の採用を主因として成長を達成した。アフリカでは、ナイジェリアにおける地域ブレンドイニシアブと南アフリカの果物セクターにおける輸出品質維持のためのかんがい施肥慣行の採用により進展が見られた。

競合環境

スペシャルティ肥料市場は2025年においても断片化した状態が続いており、主要プレーヤーにはYara International ASA、The Mosaic Company、Sociedad Quimica y Minera de Chile SA(SQM)、Nutrien Ltd、Koch Industries Incが含まれます。Yara Internationalは2025年において相当な市場シェアを保有しており、The Mosaic Companyがこれに続く一方、地域プレーヤーおよびスタートアップが合計で相当なシェアを占めています。主要企業は、原材料からデジタルアドバイザリーサービスまでの垂直統合を活用し、コストを管理するとともに包括的なソリューション提供を通じて顧客ロイヤルティを確保しています。中規模企業は、地域の農学的ニーズに合わせた生物学的添加剤、マイクログラニュール化、作物固有のブレンドに注力することで差別化を図っています。

市場における主要な注力分野には、生分解性コーティング、硝化抑制剤、微生物コンソーシアが含まれます。YaraによるAgroNutriの買収やNutrienによる新しい緩効性肥料(CRF)プラントの設立など、戦略的イニシアチブが業界を形成し続けており、技術ポートフォリオを強化し地域プレゼンスを拡大しています。MosaicのCropNutrition Proの立ち上げなど、デジタル農業プラットフォームとのパートナーシップは、農業従事者のスイッチングコストを高めるデータ駆動型サービスモデルへの関心の高まりを示しています。

市場参入障壁には、規制登録、環境コンプライアンス、ディーラーネットワークの範囲が含まれます。チリのSQMが最近取得したISO 14001などの環境認証は、購買者が重視する持続可能性資格の重要性の高まりを反映しています。市場における新興機会には、都市農業向けに設計されたスペシャルティ肥料やCRISPR作物向けの種子・栄養素複合パッケージが含まれます。これらの分野は、大手企業が本格的に参入する前に市場シェアを獲得するアジャイルなイノベーターに成長の可能性を提供しています。

スペシャルティ肥料業界リーダー

Yara International ASA

The Mosaic Company

Sociedad Quimica y Minera de Chile SA

Nutrien Ltd

Koch Industries Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年5月:ICLは、eqo.x生分解性コーティングを採用した緩効性肥料の商業出荷を開始し、この技術の初の大規模展開を実現しました。初期ローンチはジャガイモや玉ねぎなど欧州の高付加価値作物を対象とし、従来のポリマーコーティングに関する環境上の懸念に対処しながら栄養素利用効率の向上を提供しました。

- 2024年4月:COMPO EXPERTはOCI Globalと提携し、NPKスペシャルティ肥料の製造に低炭素アンモニアを調達することで、炭素フットプリントを最大60%削減する可能性を実現しました。

- 2023年4月:Coramandel Internationalは、作物のカルシウム欠乏に効率的に対処するために開発された液体カルシウム肥料「Acumist Calcium」を発売しました。

世界のスペシャルティ肥料市場レポートの範囲

スペシャルティ肥料は、水溶性、緩効性・徐放性、微量栄養素ベースの製品を含む高付加価値栄養素製剤であり、栄養素効率の改善、環境影響の最小化、特定の作物または土壌ニーズへの対応を目的として設計されています。スペシャルティ肥料市場は、スペシャルティタイプ別(緩効性肥料(CRF)、液体肥料、徐放性肥料(SRF)、水溶性肥料)、施用方法別(フェルティゲーション、葉面散布、土壌)、作物タイプ別(畑作物、園芸作物、芝生・観賞用)、地域別(アジア太平洋、欧州、中東、アフリカ、北米、南米)に区分されています。市場予測は金額(USD)および数量(メートルトン)で提供されます。

| 緩効性肥料(CRF) | ポリマーコーティング |

| ポリマー硫黄コーティング | |

| その他 | |

| 液体肥料 | |

| 徐放性肥料(SRF) | |

| 水溶性肥料 |

| フェルティゲーション |

| 葉面散布 |

| 土壌 |

| 畑作物 |

| 園芸作物 |

| 芝生・観賞用 |

| アジア太平洋 | オーストラリア |

| バングラデシュ | |

| 中国 | |

| インド | |

| インドネシア | |

| 日本 | |

| パキスタン | |

| フィリピン | |

| タイ | |

| ベトナム | |

| その他のアジア太平洋 | |

| 欧州 | フランス |

| ドイツ | |

| イタリア | |

| オランダ | |

| ロシア | |

| スペイン | |

| ウクライナ | |

| 英国 | |

| その他の欧州 | |

| 中東 | サウジアラビア |

| トルコ | |

| その他の中東 | |

| 北米 | カナダ |

| メキシコ | |

| 米国 | |

| その他の北米 | |

| 南米 | アルゼンチン |

| ブラジル | |

| その他の南米 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| スペシャルティタイプ | 緩効性肥料(CRF) | ポリマーコーティング |

| ポリマー硫黄コーティング | ||

| その他 | ||

| 液体肥料 | ||

| 徐放性肥料(SRF) | ||

| 水溶性肥料 | ||

| 施用方法 | フェルティゲーション | |

| 葉面散布 | ||

| 土壌 | ||

| 作物タイプ | 畑作物 | |

| 園芸作物 | ||

| 芝生・観賞用 | ||

| 地域 | アジア太平洋 | オーストラリア |

| バングラデシュ | ||

| 中国 | ||

| インド | ||

| インドネシア | ||

| 日本 | ||

| パキスタン | ||

| フィリピン | ||

| タイ | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 欧州 | フランス | |

| ドイツ | ||

| イタリア | ||

| オランダ | ||

| ロシア | ||

| スペイン | ||

| ウクライナ | ||

| 英国 | ||

| その他の欧州 | ||

| 中東 | サウジアラビア | |

| トルコ | ||

| その他の中東 | ||

| 北米 | カナダ | |

| メキシコ | ||

| 米国 | ||

| その他の北米 | ||

| 南米 | アルゼンチン | |

| ブラジル | ||

| その他の南米 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

市場の定義

- 市場推計レベル - 各種肥料の市場推計は、栄養素レベルではなく製品レベルで実施されています。

- 対象栄養素タイプ - 主要栄養素:N、P、K、二次多量栄養素:Ca、Mg、S、微量栄養素:Zn、Mn、Cu、Fe、Mo、B、その他

- 平均栄養素施用量 - 各国の農地1ヘクタール当たりに消費される栄養素の平均量を指します。

- 対象作物タイプ - 畑作物:穀物、豆類、油糧種子、繊維作物 園芸:果物、野菜、プランテーション作物・香辛料、芝草・観賞用植物

| キーワード | 定義#テイギ# |

|---|---|

| 肥料 | 穀物の栄養要件を確保するために施用される化学物質であり、粒状、粉末、液体、水溶性などさまざまな形態で入手可能。 |

| スペシャルティ肥料 | 土壌、葉面散布、フェルティゲーションを通じて施用される、高効率および栄養素利用性向上のために使用される肥料。CRF、SRF、液体肥料、水溶性肥料を含む。 |

| 緩効性肥料(CRF) | 作物の生育サイクル全体にわたって栄養素を供給するため、ポリマー、ポリマー硫黄、樹脂などの材料でコーティングされた肥料。 |

| 徐放性肥料(SRF) | 作物に長期間にわたって栄養素を供給するため、硫黄、ニームなどの材料でコーティングされた肥料。 |

| 葉面肥料 | 葉面散布によって施用される液体および水溶性肥料の両方を含む肥料。 |

| 水溶性肥料 | 液体、粉末などさまざまな形態で入手可能であり、葉面散布およびフェルティゲーション方式で使用される肥料。 |

| フェルティゲーション | 点滴灌漑、マイクロ灌漑、スプリンクラー灌漑などのさまざまな灌漑システムを通じて施用される肥料。 |

| 無水アンモニア | 肥料として使用され、土壌に直接注入される気体液体形態で入手可能な肥料。 |

| 過リン酸石灰(SSP) | リン含有量が35%以下のリン肥料。 |

| 重過リン酸石灰(TSP) | リン含有量が35%超のリン肥料。 |

| 高効率肥料 | 他の肥料と比較してより効率的にするために、さまざまな成分の追加層でコーティングまたは処理された肥料。 |

| 従来型肥料 | 全面散布、条施用、耕起土壌施用などの従来の方法で作物に施用される肥料。 |

| キレート微量栄養素 | EDTA、EDDHA、DTPA、HEDTAなどのキレート剤でコーティングされた微量栄養素肥料。 |

| 液体肥料 | 液体形態で入手可能であり、主に葉面散布およびフェルティゲーションによる作物への肥料施用に使用される肥料。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するため、ステップ1で特定された変数および要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で行います。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、あらゆるレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム