米国肥料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 24.80 十億米ドル |

| 市場規模 (2026) | 26.06 十億米ドル |

| 市場規模 (2031) | 33.42 十億米ドル |

| 成長率 (2026 - 2031) | 5.10% CAGR |

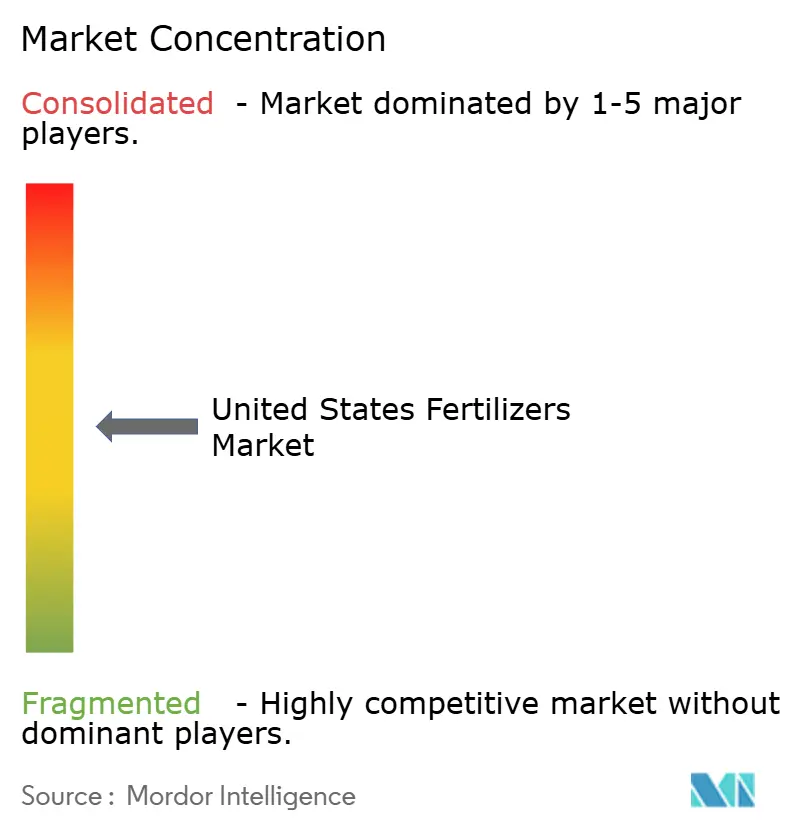

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国肥料市場分析

米国肥料市場規模は2025年に240億8,000万米ドルと評価され、2026年には260億6,000万米ドル、2031年には334億2,000万米ドルに達すると予測されており、予測期間中のCAGRは5.1%を示している。農業従事者の収入増加および精密農業の急速な普及に支えられ、米国肥料市場は損失を最小化し、投資収益率(ROI)を改善し、強化される環境規制に対応するための、オーダーメイドの栄養素プログラムへと移行しつつある。需要は引き続き大量の窒素、リン酸塩、カリウムに依存しているが、可変施肥技術が一般的なブレンドでは対応できないほ場内の欠乏を明らかにするにつれ、特殊製品も拡大している。高効率コーティングに対する連邦および州の奨励策は導入コストを引き下げ、コーティング・安定化・緩効性技術を商業化できるサプライヤーの利益率を拡大している。一方、メキシコ湾岸におけるブルーおよびグリーンアンモニアへの投資は、国内供給の安定、内包炭素の削減、および今後10年末に生産能力が稼働した際の輸出拡大の可能性をもたらすと期待されている。こうした状況の中、ヘンリーハブ天然ガス価格の変動はアンモニア生産者を圧迫し続けており、流域固有の栄養素上限規制が高消費地域の数か所で数量成長を制限しているため、サプライヤーは収益を守るために高付加価値製品に依存せざるを得ない状況となっている。

レポートの主要ポイント

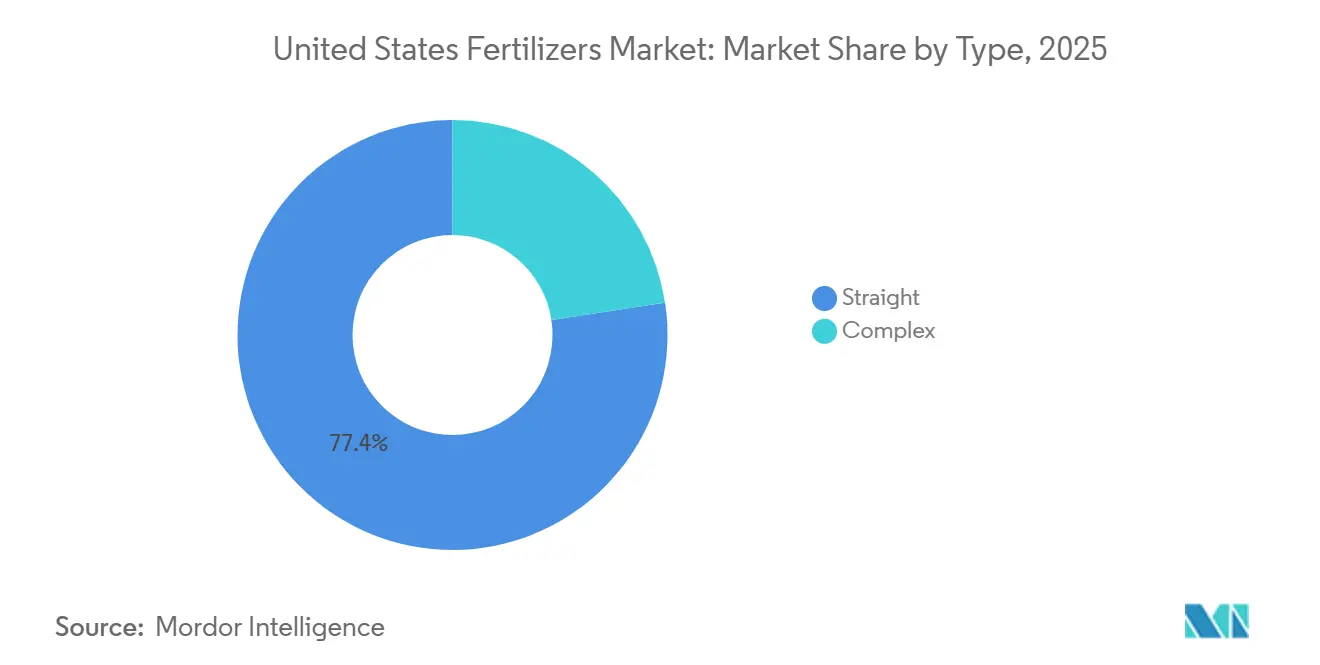

- 種類別では、単肥が2025年に77.4%と米国肥料市場の最大シェアを占め、複合肥料は2026年から2031年にかけてCAGR 6.7%で最も急成長するセグメントになると予測されている。

- 形態別では、従来型製品が2025年に76.2%のシェアで米国肥料市場の最大規模を占め、特殊肥料は2031年までにCAGR 5.5%で最高成長率を記録すると予測されている。

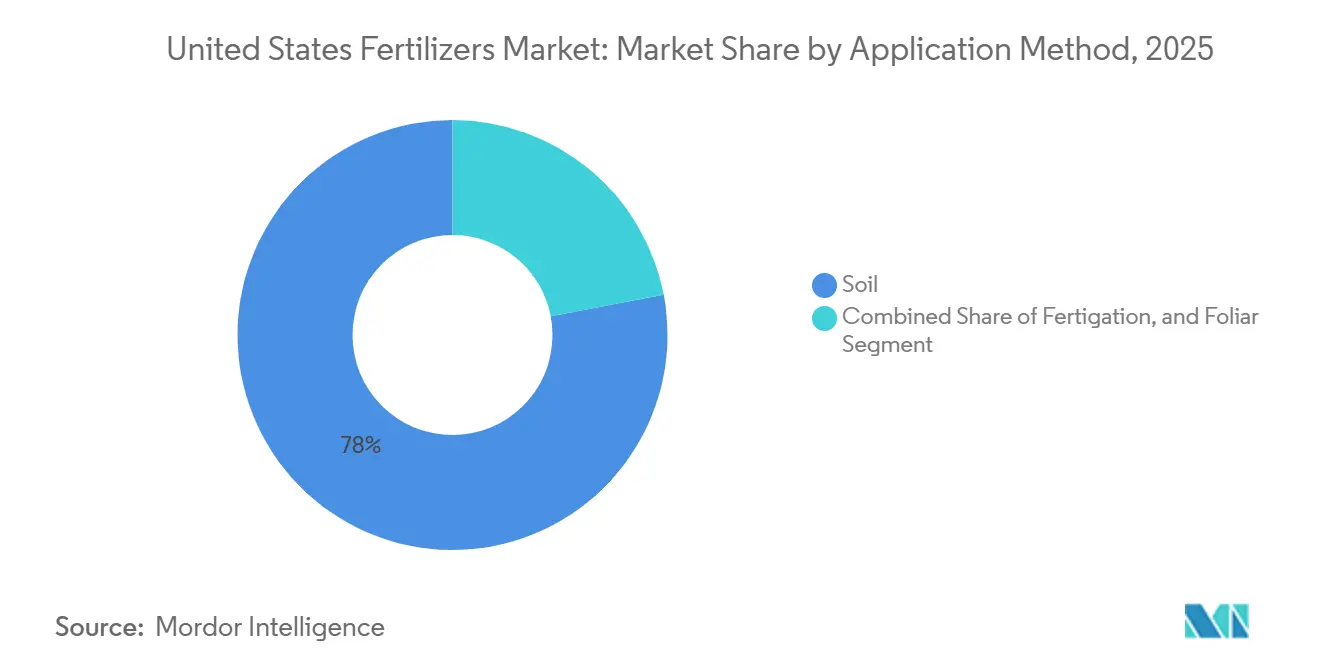

- 施用方法別では、土壌施用が2025年に78.0%で最大の市場シェアを占め、液肥灌漑(フェルティゲーション)は2026年から2031年にかけてCAGR 6.1%で最も急成長するセグメントになると予測されている。

- 作物種類別では、畑作物が2025年に86.0%のシェアで最大シェアを占め、園芸作物は2031年までにCAGR 6.3%で最も高い成長率を示すと予測されている。

- Nutrien Ltd、CF Industries Holdings, Inc.、The Mosaic Company、The Andersons Inc.、およびYara International ASAが主要プレイヤーであり、米国肥料市場における中程度の集中度を示している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国肥料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 精密農業の普及とデジタル養分モデリング | +0.9% | 全国規模、コーンベルト州(アイオワ州、イリノイ州、インディアナ州、ネブラスカ州)に集中 | 中期(2〜4年) |

| 高度効率肥料インセンティブ | +0.6% | 全国規模、チェサピーク湾流域および湾岸沿岸州で最も強い影響 | 短期(2年以内) |

| 商品価格連動型農業購買力 | +0.7% | 全国規模、主要穀物生産地域に重点 | 短期(2年以内) |

| 再生農業とカーボンクレジットプレミアム | +0.4% | 全国規模、中西部および平原州での早期導入 | 長期(4年以上) |

| 湾岸地域グリーンアンモニア建設 | +0.5% | 湾岸地域生産拠点(テキサス州、ルイジアナ州)、全国流通への影響あり | 長期(4年以上) |

| ミシシッピ川複合輸送肥料回廊 | +0.3% | ミシシッピ川流域およびコーンベルト流通ネットワーク | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

精密農業の普及とデジタル養分モデリング

米国農務省経済調査局のデータによると、GPS搭載自動誘導システムは2020年と比較して2025年に米国のトウモロコシおよび大豆生産者の間でより広く普及しました。一方、精密技術のより高度なサブセットである可変施用(VRT)ハードウェアも、特に大規模経営において、この期間に導入が増加しました。この技術的進歩は二極化した需要構造をもたらしました。精密システムを活用する農業者は、収量を維持または改善しながら1エーカーあたりの窒素施用量を8%〜12%削減しており、バルク尿素および尿素硝酸アンモニウム(UAN)の需要を減少させています。同時に、これらの農業者は従来の全面散布法では見落とされていた圃場内変動に対応するため、微量要素ブレンドや特殊添加剤の購入を増やしています。可変施用システムはトウモロコシおよび大豆作付面積の約31%(大規模経営では45%まで上昇)で肥料配置を誘導し、収量を維持または若干改善しながら窒素使用量を12%〜18%削減しています。[1]出典:USDA経済調査局、「農場コンピュータ利用と所有」、ers.usda.gov。Nutrien Ag SolutionsやClimate FieldViewが提供するようなデジタル養分モデリングプラットフォームは、土壌検査データ、収量マップ、気象予報を統合して処方マップを作成しています。これらのマップは肥料の投資収益率(ROI)を最適化し、中規模農業経営においても精密施用を経済的に実現可能にしています。

高度効率肥料インセンティブ

2022年インフレ抑制法は、窒素肥料とともに使用するウレアーゼ阻害剤および硝化阻害剤に対して30%のコスト相殺を提供する連邦税額控除を導入しました。これにより、高度効率製品のプレミアムは1エーカーあたり15〜20USDから10〜14USDに引き下げられます。さらに、メリーランド州、バージニア州、ペンシルベニア州、アイオワ州の州レベルの水質補助金は、養分感受性流域で緩効性または調節放出型製剤を採用する農業者に対して1エーカーあたり5〜10USDの補助金を提供しています。これらのインセンティブは、揮発および溶脱による窒素損失を最小化するESN(環境配慮型窒素)やAgrotainなどの製品の普及を促進しています。連邦・州の高度効率製品への支援は、従来の肥料に対する高い価格プレミアムを維持しながら、汚染流域における環境保護庁(EPA)の総最大日負荷量要件に沿った測定可能な環境便益を提供しています。

湾岸地域グリーンアンモニア建設

メキシコ湾岸は低炭素アンモニア生産の重要な拠点として台頭しており、米国肥料市場を強化している。CF Industries Holdingsはルイジアナ州ドナルドソンビルにおいて、2028年までに年間150万メートルトンのブルーアンモニアを生産するための35億米ドルの投資を発表した。同様に、Yara InternationalはEnbridge Inc.との提携のもと、テキサス州コーパスクリスティに年間生産能力140万メートルトンの低炭素アンモニア施設の計画を推進しており、最終投資決定は2026年に予定されている。Nutrien Ltd.のプロジェクトを含むこれらの開発は、メキシコ湾岸沿いで150億米ドルを超える投資発表を示しており、2030年までに数百万メートルトンの新規生産能力を追加しながら、窒素供給の強化と炭素集約度の低減を目指している。

ミシシッピ川複合輸送肥料回廊

米国陸軍工兵隊はミシシッピ川上流のロック・アンド・ダム25の近代化に8億2,910万米ドルを配分した。初期設計フェーズは2024年から2025年の間に完了する予定であり、1,200フィートの閘門は2030年代初頭に稼働開始後、遅延を削減することが期待されている。同時に、BNSFレールウェイとユニオン・パシフィックは2024年から2026年にかけて鉄道インフラプロジェクトに年間70億米ドル超を投資する計画であり、カンザスシティへの新たなインターモーダルランプの建設も含まれている。さらに、セントルイスおよびメンフィスにおける民間トランスロード施設のアップグレードは、バージ・鉄道間の接続性向上を目指している。これらの開発は総合的に、メキシコ湾岸ハブからコーンベルト小売業者への肥料物流コストをメートルトン当たり8~12米ドル削減し、中流部の効率を高め、競争力のある内陸価格を支援すると予測されている。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 天然ガス価格変動による窒素コストの上昇 | -0.8% | 全国規模、湾岸地域および中西部のアンモニア生産者に深刻な影響 | 短期(2年以内) |

| 養分流出規制の強化 | -0.6% | チェサピーク湾流域(メリーランド州、バージニア州、ペンシルベニア州)、ミシシッピ川流域、メキシコ湾低酸素ゾーン | 中期(2〜4年) |

| 特殊作物における生物学的栄養代替品 | -0.3% | カリフォルニア州、太平洋岸北西部、フロリダ州、その他の高付加価値作物地域 | 長期(4年以上) |

| 老朽化したアンモニアパイプラインネットワークのリスク | -0.4% | 中西部アンモニアパイプライン回廊(アイオワ州、イリノイ州、インディアナ州、カンザス州、ネブラスカ州) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

特殊作物における生物学的栄養代替品

窒素固定細菌、リン酸可溶化菌、その他の有益な微生物を含む微生物バイオ肥料は、高付加価値の特殊作物においてますます使用されています。これらの製品は、合成肥料と比較して1エーカーあたり40〜80USDのコストプレミアムにもかかわらず人気を集めています。カリフォルニア州食品農業局のデータによると、カリフォルニア州のアーモンドおよびピスタチオ生産者は2022年から2025年の間にバイオ肥料の使用を増加させました[2]出典:カリフォルニア州水資源局、「持続可能な地下水管理法の実施」、water.ca.gov。同様に、太平洋岸北西部のリンゴおよびサクランボ生産者は、有機認証要件と合成投入物削減に対する消費者需要の高まりに後押しされ、2025年にバイオ肥料の使用を拡大しました。

老朽化したアンモニアパイプラインネットワークのリスク

主に1960〜1970年代に建設された老朽化した米国のアンモニアパイプラインネットワークは、特に中西部において供給リスクをもたらしています。2023年のMagellan Midstream Partners買収後、ONEOK, Inc.は2026年のPHMSA安全基準を満たすため、2027年まで多年度にわたる修繕プログラムのもとで1,100マイルの区間を管理しています。メンテナンスのための一時的な操業停止は供給を混乱させ、より高コストな鉄道・トラック輸送への依存を強い、高需要のトウモロコシ地域における短期的な数量成長を制限する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:単肥が優位を占め、複合ブレンドが勢いを増す

単肥は種類別で最大のシェアを占め、2025年の米国肥料市場規模の77.4%を占めている。この成長は、畑作農業における窒素、リン酸塩、カリウム製品の広範な使用によって牽引されている。2024年の米国農学会の報告[3]出典:米国農学会、「米国トウモロコシ生産における亜鉛欠乏」、acs.orgによると、亜鉛欠乏は米国のトウモロコシ作付面積の推定30%に影響を与えており、特にグレートプレーンズおよびウエスタンコーンベルトに多い高pH土壌で顕著である。農業従事者はスターター肥料ブレンドに硫酸亜鉛および亜鉛キレートを組み込むことで対応しており、微量栄養素需要を押し上げている。リン酸肥料は、リン酸二アンモニウム(DAP)および一リン酸カリウム(MOP)を中心に、トウモロコシおよび大豆市場の両方に対応し、カリウム肥料は幅広い作物にカリウムを供給している。

大規模経営体は引き続き単肥を好む傾向にあり、小売業者が販売時点で正確な配合を調製できる。一方、カスタム施用サービスへのアクセスが限られた小規模農家や地域では、利便性とバランスの取れた栄養素供給のために複合肥料への依存度が高まっている。その結果、複合肥料セグメントは2026年から2031年にかけてCAGR 6.7%で最も急成長すると予測されている。

形態別:特殊製剤が普及を拡大

従来型製品は形態別で最大のシェアを占め、2025年の米国肥料市場シェアの76.2%を占めており、畑作農業における大量尿素、リン酸二アンモニウム(DAP)、一リン酸カリウム(MOP)、カリウムの継続的な普及を示している。これらの製品は、確立された流通ネットワーク、競争力のある価格設定、および農業従事者の間での広範な農学的知識から恩恵を受けている。一方、特殊肥料セグメントは成長を遂げており、高効率製品に関連するコストプレミアムを相殺する連邦および州の奨励策によって牽引されている。例えば、インフレ抑制法はウレアーゼおよび硝化抑制剤のコストの30%をカバーする税額控除を提供しており、ESNやアグロテインなどの製品の実質コストを効果的に削減している。

特殊製品は2031年までにCAGR 5.5%で成長すると予測されており、肥料種類の中で最も高い成長率を示している。ポリマーコーティングを利用して60日から120日にわたって栄養素の放出を調節する緩効性肥料(CRF)は、高付加価値作物および芝生用途での採用が増加している。これらの用途では、従来型製品と比較して1ポンド当たり0.80米ドルから1.20米ドルのプレミアムコストが正当化される。硫黄コーティング尿素やメチレン尿素などの緩放性肥料(SRF)は、窒素損失を削減し栄養素の有効性を延長しながら、CRFよりもコスト効率の高い代替手段を提供している。液体肥料は、特に液肥灌漑システムおよび葉面散布用途において普及が進んでいる。この傾向は、水不足が精密灌漑技術の採用を促進しているカリフォルニア州および南西部などの地域で顕著である。さらに、水溶性肥料は温室および苗床経営において広く使用されており、管理環境下での生産には高溶解性かつ速効性の栄養素源が必要とされている。

施用方法別:液肥灌漑が水不足地域で加速

土壌施用は施用方法別で最大のシェアを占め、2025年の米国肥料市場の78.0%を占めており、全面散布、帯状施用、および混和施用が畑作農業の標準的な施用方法として定着している。全面散布は、肥料をほ場表面に均一に分散させる方法であり、リン酸塩およびカリウム製品に最も一般的に使用されている。一方、帯状施用は、種子近傍の集中した列に肥料を配置する方法であり、正確な配置が必要な窒素および微量栄養素に適している。混和施用は、肥料を土壌に混合する方法であり、揮発損失を削減するのに役立ち、尿素および尿素硝酸アンモニウム(UAN)製品への利用が増加している。

液肥灌漑(フェルティゲーション)は予測期間中にCAGR 6.1%で成長すると予測されており、最も急成長する施用方法となっている。この成長は、点滴および散水灌漑システムが精密な栄養素供給を可能にし、水および肥料の利用効率を高めているカリフォルニア州、アリゾナ州、および太平洋岸北西部などの地域に集中している。液肥灌漑の採用は、水不足および栄養素流出削減を目的とした規制措置によって促進されている。例えば、2020年に施行されたカリフォルニア州の持続可能な地下水管理法は、農業従事者に10%から20%の節水を義務付けており、限られた水資源で作物収量を維持するために液肥灌漑が経済的に不可欠となっている。同様に、アリゾナ州および太平洋岸北西部の農業従事者も、水配分削減への対応と投入資材の最適化のために液肥灌漑技術を採用している。

作物タイプ別:園芸作物がプレミアム需要を牽引

畑作物は最大のシェアを占め、2025年の米国肥料市場の86.0%を占めており、米国農業におけるトウモロコシ、大豆、小麦、綿花の重要性を示している。トウモロコシだけで年間約1,100万メートルトンの窒素400万メートルトンのリン酸塩、500万メートルトンのカリウムを消費しており、国内最大の肥料消費作物となっている。大豆は生物学的固定により窒素の必要量は少ないが、それでも相当量のリン酸塩およびカリウム投入が必要である。小麦と綿花が畑作物セグメントを構成しており、小麦は主にグレートプレーンズで、綿花は南東部およびテキサス州に集中して栽培されている。

園芸作物は2031年までに年平均成長率(CAGR)6.3%で成長すると予測されており、作物種類の中で最も急速な拡大を示している。この成長は、特にカリフォルニア州のアーモンドおよびピスタチオを中心とした特殊作物の作付面積の増加によって牽引されており、2020年から2025年の間に12万エーカー拡大した。さらに、農業従事者は高付加価値作物の収量と品質を向上させるために、プレミアム特殊肥料への投資を惜しまない。米国肥料市場では、アルカリ性土壌における一般的な欠乏症に対処するために亜鉛とホウ素が使用される樹木作物向けの微量栄養素処理が大きなシェアを占めている。芝生および観賞用途は、ゴルフコースおよびスポーツフィールドの芝生品質を維持しながら自治体の栄養素流出規制に準拠する緩効性製品から恩恵を受けており、ニッチではあるが安定したセグメントとして存在している。

地域分析

アイオワ州、イリノイ州、インディアナ州、ネブラスカ州、オハイオ州を含むコーンベルトは、農業用地の15%しか占めていないにもかかわらず、全国の肥料消費量の最大シェアを占めています。これはトウモロコシおよび大豆生産の窒素集約的な要件を反映しています。この地域での精密農業の普及率は一部の郡で75%を超えており、農業者は収量を維持しながら施用量を最適化することができます。このアプローチは流出規制への準拠を支援し、収益性を高めます。

大平原地域は、変動する降雨量とトウモロコシ、小麦、ソルガム、綿花を含む多様な作物構成に影響された独自の需要パターンを示しています。ネブラスカ州、カンザス州、テキサス州が主要消費州であり、テキサス州は2,700万エーカーの収穫面積と競争力のあるコストでカリウムおよびリン酸を輸入する港へのアクセスにより首位に立っています。鉄道輸送は内陸配送に不可欠であり、沿岸ターミナルから遠い経営では1トンあたり15〜25USDが追加されます。バージネットワークへの投資は、湾岸地域からの輸入品を低コストで川上に輸送することでこれらのコストを緩和し始めています。

カリフォルニア州は独自の市場であり、高付加価値の園芸農業と特殊肥料への強い需要を特徴としています。同州の製品ポートフォリオは主に調節放出型および液体養分を含み、精密施用を可能にしています。灌漑農地規制プログラムの下での厳格な環境規制は、養分溶脱を削減するための高度効率製品および土壌水分センサーの使用を促進しています。カリフォルニア州の物流は市場運営における重要な要素であり続けています。

競合状況

米国肥料市場は中程度に集中しており、主要プレーヤーは市場ポジションを強化するために統合モデルを採用しています。Nutrien Ltdは生産、流通、1,700店舗の小売ネットワークを包括する総合的なアプローチで市場をリードしています。CF Industries Holdings, Inc.は湾岸地域の天然ガスへのアクセスに支えられた低コストの窒素生産を活用しています。Mosaicはフロリダ州およびルイジアナ州でのリン酸採掘事業を通じて強固な存在感を維持しています。市場統合は進んでおり、Kochによるアイオワ・ファーティライザー・カンパニーの36億USDの買収が2024年に140万メートルトンの窒素生産能力を統合し、上流管理を強化した事例がその典型です。

技術への投資は市場プレーヤー間の主要な差別化要因となっています。主要サプライヤーは土壌分析と処方ベースの販売を組み合わせたデジタル農学サービスに年間2億〜3億USDを割り当てています。これらのプラットフォームは顧客関係を強化し、製品ロイヤルティを育み、従来のトン数販売を超えたサブスクリプションベースの収益源を生み出しています。さらに、特殊肥料は重要な成長機会を示しています。Haifa GroupやICLなどの中小企業は、製品革新と技術サポートを活用して園芸および芝生市場で収益性の高いニッチを確立しています。規制および炭素関連の圧力は、養分効率と排出削減のための実証済みソリューションを提供する企業を優遇するさらなる市場再編を促進すると予測されています。

天然ガス価格の変動は市場に影響を与える重要な要因であり続けています。ヘッジされた原料または湾岸地域のグリーンアンモニアプロジェクトを持つ生産者はコスト優位性を享受しています。輸入も安定化の役割を果たしており、北米の生産者は輸出機会を特定するためにグローバルな価格スプレッドを注視しています。プレミアム契約を引き付ける新しい低炭素製品グレードの導入が競合状況をさらに形成しています。全体として、市場は数量ベースの競争から、サービス主導および持続可能性志向の価値提案への焦点へと移行しています。

米国肥料産業リーダー

CF Industries Holdings, Inc.

Nutrien Ltd.

The Andersons Inc.

The Mosaic Company

Yara International ASA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:The Andersons, Inc.はドローン、ヘリコプター、航空機に適した低施用量空中散布肥料「Aero-Blitz」および「Aero-Mino」を発売しました。新製品は米国の畑作生産における養分効率とカバレッジを向上させるよう設計されています。

- 2024年10月:ICLは北米市場向けに特別設計されたPeters Professional Canna+肥料システムを発売しました。Peters Professional Canna+ CEAプログラムの各コンポーネントは、管理された栽培環境における水耕大麻栽培を支援するために慎重に選定されています。

- 2023年6月:ICLはNovaブランドの新しい水溶性肥料ラインを発売しました。これにはNova PULSE、Nova FINISH、Nova ELEVATE、Nova FLOWが含まれており、高性能の液肥灌漑および葉面散布ソリューション向けに設計されています。

米国肥料市場レポートの範囲

肥料とは、土壌の肥沃度を高めるために土壌に添加される物質です。植物養分とは、植物の成長に不可欠な化学元素または化合物です。

米国肥料市場は、タイプ別(複合および単肥)、形態別(従来型および特殊)、施用方法別(液肥灌漑、葉面散布、土壌)、作物タイプ別(畑作物、園芸作物、芝・観賞用)に区分されています。市場予測は金額(USD)および数量(メートルトン)で提供されます。

| 複合 | ||

| 単肥 | 微量要素 | ホウ素 |

| 銅 | ||

| 鉄 | ||

| マンガン | ||

| モリブデン | ||

| 亜鉛 | ||

| その他 | ||

| 窒素質 | 硝酸アンモニウム | |

| 無水アンモニア | ||

| 尿素 | ||

| その他 | ||

| リン酸質 | リン酸二アンモニウム(DAP) | |

| リン酸一アンモニウム(MAP) | ||

| 過リン酸石灰(SSP) | ||

| 重過リン酸石灰(TSP) | ||

| カリウム質 | 塩化カリウム(MoP) | |

| 硫酸カリウム(SoP) | ||

| その他 | ||

| 二次多量栄養素 | カルシウム | |

| マグネシウム | ||

| 硫黄 | ||

| 従来型 | |

| 特殊 | 調節放出型肥料(CRF) |

| 液体肥料 | |

| 緩効性肥料(SRF) | |

| 水溶性 |

| 土壌 |

| 葉面散布 |

| 液肥灌漑 |

| 畑作物 |

| 園芸作物 |

| 芝・観賞用 |

| タイプ別 | 複合 | ||

| 単肥 | 微量要素 | ホウ素 | |

| 銅 | |||

| 鉄 | |||

| マンガン | |||

| モリブデン | |||

| 亜鉛 | |||

| その他 | |||

| 窒素質 | 硝酸アンモニウム | ||

| 無水アンモニア | |||

| 尿素 | |||

| その他 | |||

| リン酸質 | リン酸二アンモニウム(DAP) | ||

| リン酸一アンモニウム(MAP) | |||

| 過リン酸石灰(SSP) | |||

| 重過リン酸石灰(TSP) | |||

| カリウム質 | 塩化カリウム(MoP) | ||

| 硫酸カリウム(SoP) | |||

| その他 | |||

| 二次多量栄養素 | カルシウム | ||

| マグネシウム | |||

| 硫黄 | |||

| 形態別 | 従来型 | ||

| 特殊 | 調節放出型肥料(CRF) | ||

| 液体肥料 | |||

| 緩効性肥料(SRF) | |||

| 水溶性 | |||

| 施用方法別 | 土壌 | ||

| 葉面散布 | |||

| 液肥灌漑 | |||

| 作物タイプ別 | 畑作物 | ||

| 園芸作物 | |||

| 芝・観賞用 | |||

市場の定義

- 市場推計レベル - 各種肥料タイプの市場推計は、養分レベルではなく製品レベルで実施されています。

- 対象養分タイプ - 主要養分:N、P、K、二次多量栄養素:Ca、Mg、S、微量要素:Zn、Mn、Cu、Fe、Mo、B、その他

- 平均養分施用量 - 各国の農地1ヘクタールあたりに消費される養分の平均量を指します。

- 対象作物タイプ - 畑作物:穀物、豆類、油糧種子、繊維作物 園芸:果物、野菜、プランテーション作物・香辛料、芝草・観賞用植物

| キーワード | 定義#テイギ# |

|---|---|

| 肥料 | 作物の栄養要件を確保するために施用される化学物質で、顆粒、粉末、液体、水溶性など様々な形態で入手可能。 |

| 特殊肥料 | 土壌、葉面散布、液肥灌漑を通じて施用される、高度な効率と養分の有効性のために使用される。CRF、SRF、液体肥料、水溶性肥料を含む。 |

| 調節放出型肥料(CRF) | 作物のライフサイクル全体にわたって養分の有効性を確保するため、ポリマー、ポリマー硫黄、樹脂などの材料でコーティングされている。 |

| 緩効性肥料(SRF) | より長期間にわたって作物への養分の有効性を確保するため、硫黄、ニームなどの材料でコーティングされている。 |

| 葉面散布肥料 | 葉面散布によって施用される液体および水溶性肥料の両方を含む。 |

| 水溶性肥料 | 液体、粉末など様々な形態で入手可能で、葉面散布および液肥灌漑モードの肥料施用に使用される。 |

| 液肥灌漑 | 点滴灌漑、マイクロ灌漑、スプリンクラー灌漑などの異なる灌漑システムを通じて施用される肥料。 |

| 無水アンモニア | 肥料として使用され、土壌に直接注入され、気体液体形態で入手可能。 |

| 過リン酸石灰(SSP) | リン含有量が35%以下のリン酸のみを含むリン酸肥料。 |

| 重過リン酸石灰(TSP) | リン含有量が35%超のリン酸のみを含むリン酸肥料。 |

| 高度効率肥料 | 他の肥料と比較して効率を高めるために、様々な成分の追加層でコーティングまたは処理された肥料。 |

| 従来型肥料 | 全面散布、条施用、耕起土壌施用などの従来の方法で作物に施用される肥料。 |

| キレート微量要素 | EDTA、EDDHA、DTPA、HEDTAなどのキレート剤でコーティングされた微量要素肥料。 |

| 液体肥料 | 液体形態で入手可能で、主に葉面散布および液肥灌漑による作物への肥料施用に使用される。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、あらゆるレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム