米国微量栄養素肥料市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

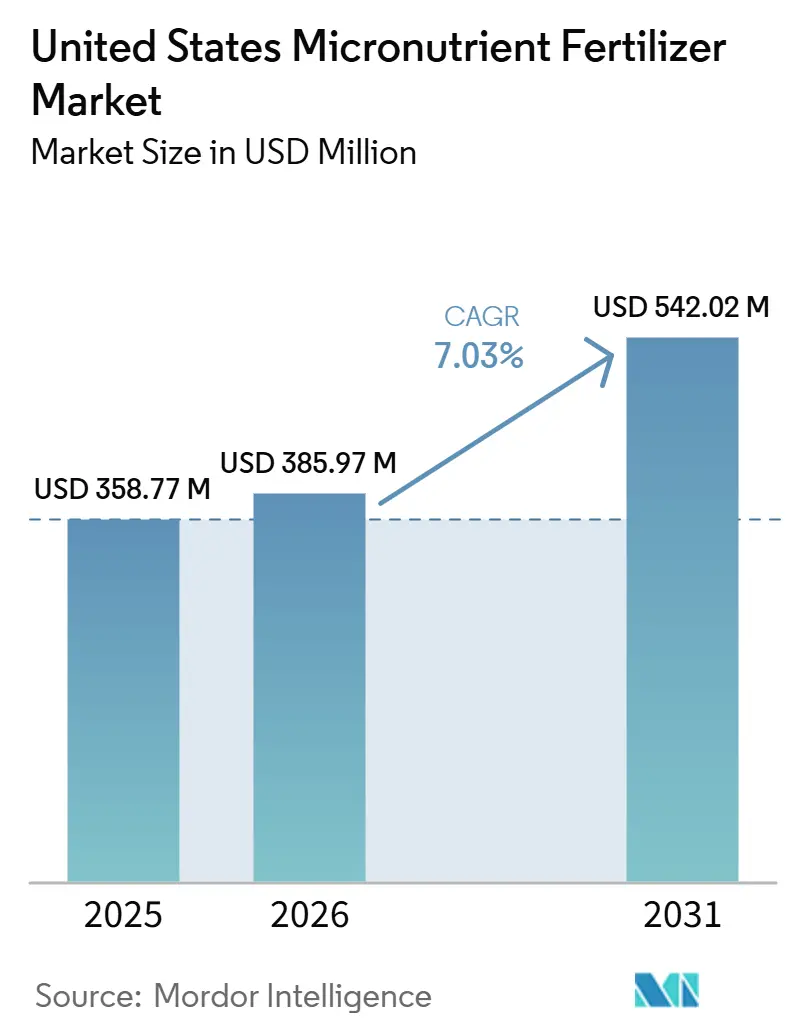

| 基準年の市場規模 (2025) | 358.77 百万米ドル |

| 市場規模 (2026) | 385.97 百万米ドル |

| 市場規模 (2031) | 542.02 百万米ドル |

| 成長率 (2026 - 2031) | 7.03% CAGR |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国微量栄養素肥料市場分析

米国微量栄養素肥料市場規模は、2025年の3億5,877万米ドルから2026年には3億8,597万米ドルへと成長し、2026年から2031年にかけて7.03%のCAGRで2031年までに5億4,202万米ドルに達すると予測されています。この安定した成長は、N-P-Kの十分な施用にもかかわらず収量を抑制する亜鉛およびホウ素不足への対処に向けた農業セクターの一層の注力を反映しています[1]出典:チャールズ・ウォートマン、「トウモロコシおよび大豆における微量栄養素欠乏」、ネブラスカ大学リンカーン校CropWatch、cropwatch.unl.edu。可変施肥技術の普及、特殊作物作付面積の拡大、および米国農務省の保全インセンティブが、キレート化ブレンドおよび液体製剤の採用を加速させています。一方、米国微量栄養素肥料市場は、より高い養分利用効率に報酬を与えるカーボンプログラムの恩恵を受けており、生産者にとって新たな収益源を生み出しています。畑作物における価格感応度、再生農業における「低投入」の考え方、および高分析リン酸スターターとのタンク混合の問題が、短期的な勢いを抑制しています。

主要レポートのポイント

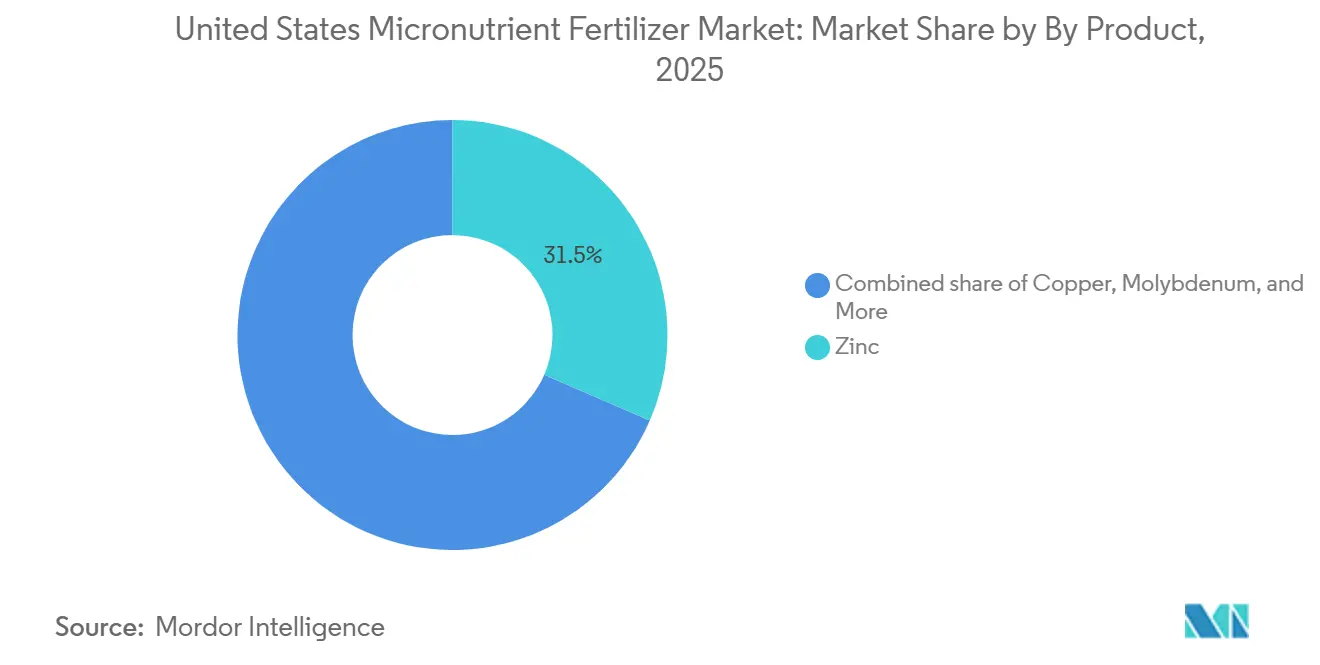

- 製品別では、亜鉛が2025年に31.5%の最大の米国微量栄養素肥料市場シェアを占め、モリブデンが2026年から2031年にかけて7.3%のCAGRで最も急成長しています。

- 形態別では、従来型製品が2025年に76.3%で最大のセグメントを占め、特殊製剤が2031年までに6.6%のCAGRで最も急成長しています。

- 施用方法別では、土壌施用が2025年に76.8%で最大のセグメントを占め、フェルティゲーションが2031年までに6.8%のCAGRで最も急成長しています。

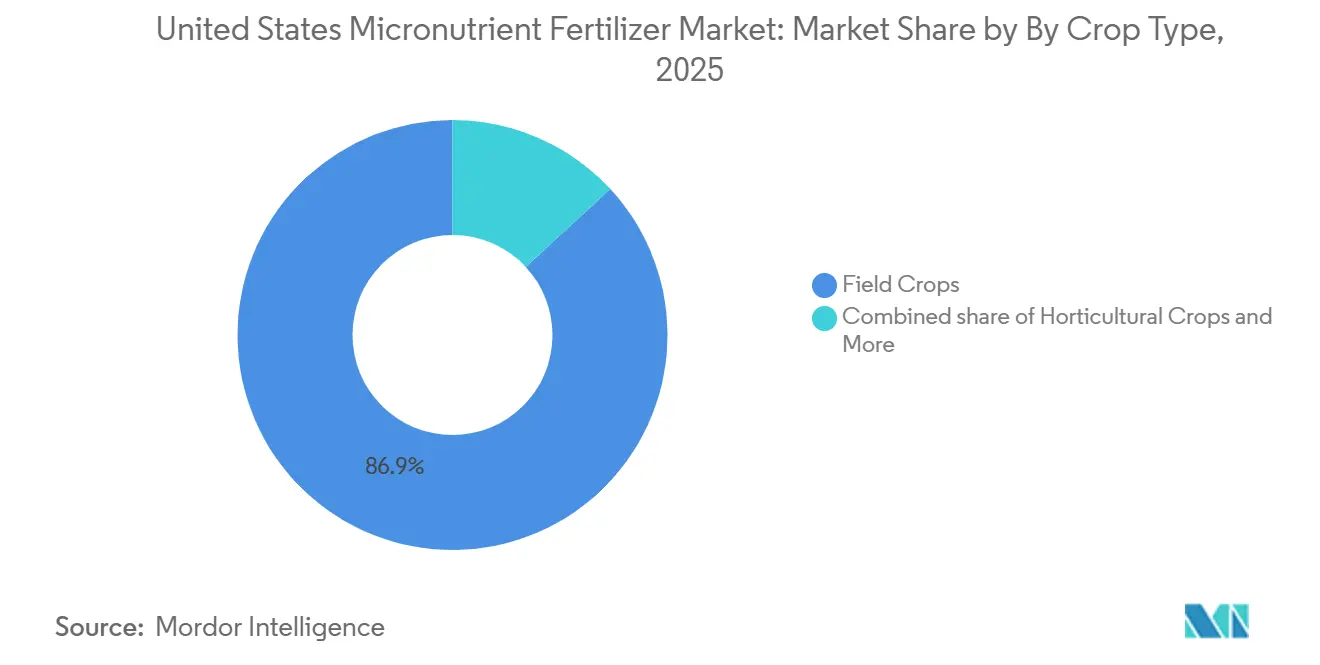

- 作物タイプ別では、畑作物が2025年に86.9%で最大の米国微量栄養素肥料市場規模を占め、園芸作物が2031年までに8.0%のCAGRで最も急成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国微量栄養素肥料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 精密施肥率による微量栄養素施用 | +1.2% | コーンベルト、カリフォルニア州セントラルバレー、ワシントン州東部 | 中期(2〜4年) |

| 亜鉛およびホウ素不足の実証 | +1.5% | アイオワ州、イリノイ州、インディアナ州、オハイオ州、ネブラスカ州 | 短期(2年以内) |

| 特殊作物の作付面積拡大 | +1.0% | カリフォルニア州セントラルバレー、フロリダ州柑橘ベルト | 長期(4年以上) |

| 微量栄養素計画に対するUSDAコストシェア | +0.8% | 全国規模、中西部およびグレートプレーンズでの早期導入 | 中期(2〜4年) |

| 低pH土壌向け畝内キレート混合物 | +0.9% | 南東部、太平洋岸北西部、北東部 | 中期(2〜4年) |

| 養分効率に報酬を付与するカーボンプログラム | +0.7% | カリフォルニア州、アイオワ州、イリノイ州、自発的炭素市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

精密施肥率による微量栄養素施用

可変施肥スプレッダーおよび液体インジェクターは、グリッドサンプリングおよび収量マップにより特定された空間的変動に合わせて、1回の散布で1エーカー当たり0.5〜4ポンドの亜鉛、ホウ素、または混合パッケージを施用できるようになった。大学のフィールドトライアルでは、均一施用と比較して養分利用効率が15〜25%高く、総施用量が少ないことが示されている。農機メーカーは既存のハードウェアに微量栄養素モジュールを組み込み、追加コストを削減することで、米国微量栄養素肥料市場全体での導入を加速させている。リテールアグロノミストはデータ層を活用して、USDAプログラムおよびカーボンレジストリのための環境便益を文書化し、農業従事者の基盤をさらに強固にしている。

亜鉛およびホウ素不足の実証

土壌調査により、ネブラスカ州東部のほ場の47%が亜鉛の臨界閾値を下回っており、そのうち31%はホウ素も不足していることが明らかになっている。高収量、リン拮抗、および最小耕起が不足リスクを深刻化させている。米国微量栄養素肥料市場が3〜4年ごとの定期的な植物体および土壌診断へとシフトするにつれ、粒状硫酸亜鉛、ホウ酸、およびキレート液体の需要が増加している。農業アドバイザーは、重篤な欠乏を修正することで、トウモロコシの収量を1エーカー当たり10〜20ブッシェル向上させることが可能であり、微量栄養素への1エーカー当たりUSD 15〜25の追加支出を十分に賄えると試算している。

特殊作物の作付面積拡大

カリフォルニア州のアーモンド植え付けは2020年から2024年の間に12%増加し、フロリダ州の柑橘栽培は施設栽培へとシフトし、精密な葉面施肥が必要となっている。これらの作物は1シーズンに3〜5回の微量栄養素施用を要することが多く、畑作物の1〜2回と比較して1エーカー当たりの支出がUSD 50以上に上る。米国微量栄養素肥料市場では、果実品質、果実充実度、および貯蔵性を保護するキレート亜鉛、ホウ素、鉄、および多成分タンク混合物への強い需要が見られる。生産者は、労働力と水の使用を最小化するため、静電スプレーヤーおよびドリップシステムとの適合性を持つ液体製品を好む。

微量栄養素計画に対するUSDAコストシェア

EQIPおよびCSPは、微量栄養素が養分管理計画に組み込まれた場合、土壌検査費用の50〜75%および1年目の是正施用費用の25〜50%を補助する[2]出典:USDA農業自然資源保全局、「EQIP環境品質インセンティブプログラム」、usda.gov。参加件数は2022年以降34%増加しており、特に養分流出規制の対象となっている集水域での増加が顕著である。コスト軽減が中小規模農場での導入を促進し、米国微量栄養素肥料市場に政策的追い風をもたらすとともに、バランスの取れた施肥が土壌健全性指標(団粒安定性や微生物呼吸など)を向上させることを実証している。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| N-P-Kに対する価格プレミアム | -1.1% | コーンベルトおよびグレートプレーンズの広大な農地 | 短期(2年以内) |

| トウモロコシおよび大豆価格の変動 | -0.9% | 中西部およびグレートプレーンズ | 短期(2年以内) |

| リン酸スターター肥料とのタンク混合問題 | -0.6% | 全国規模の不耕起システム | 中期(2〜4年) |

| 再生農業の「インプット軽減」運動 | -0.8% | カリフォルニア州、アイオワ州、イリノイ州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

N-P-Kに対する価格プレミアム

微量栄養素施用と従来型N-P-K肥料の間のコスト格差は、薄い利益率で運営する広大な農地の農業従事者の間で経済的抵抗を生じさせている。微量栄養素混合物は1エーカー当たりUSD 15〜25かかるのに対し、N-P-Kは1エーカー当たりUSD 8〜12である。畑作物の利益率が1エーカー当たりUSD 50〜150の範囲内であることが多いため、明確な収量改善が実証されない限り、生産者は慎重である。試験では、トウモロコシで1エーカー当たり3〜5ブッシェル(bu)、大豆で1〜2ブッシェル(bu)の収量増がブレークイーブンポイントとなるが、土壌タイプによって結果が一定しない[3]出典:USDA経済調査局、「肥料市場の促進要因:供給、需要、および価格」、ers.usda.gov。この抑制要因が、明確に欠乏が認められるほ場への米国微量栄養素肥料の浸透を制限している。

リン酸スターター肥料とのタンク混合問題

微量栄養素製剤とリン酸スターター肥料の化学的不適合性が、施用タイミングおよびロジスティクス上の課題を引き起こし、不耕起および最小耕起システムにおけるこれらの施用慣行の普及を阻害している。硫酸亜鉛は10-34-0スターターと沈殿を引き起こし、ノズルを詰まらせ、アルカリ性水中での養分有効性を最大40%低下させる可能性がある。適合剤の使用によりコストは20〜30%増加し、別途散布が必要になると労働費および燃料費が増加する。これらの障壁が、1回散布による養分施用が優先される米国微量栄養素肥料市場において、特殊製剤の普及を遅らせている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:亜鉛が優位を維持しながらモリブデンが加速

亜鉛は2025年に米国微量栄養素肥料市場シェアの31.5%を占め、収量ポテンシャルの高いシステムで亜鉛欠乏が依然として一般的なトウモロコシ、大豆、小麦生産における広範な利用に支えられています。亜鉛欠乏土壌およびアルカリ性土壌からの持続的な需要は、高pHの灌漑条件と相まって、その地位を強固なものにしています。銅もまた、その栄養上の利点およびトウモロコシ、大豆、特殊作物生産における特定の作物保護プログラムでの使用により、重要な製品カテゴリーであり続けています。一方、ホウ素は比較的狭い施用マージンにもかかわらず、欠乏が生じやすい地域での普及が続いています。

モリブデンは規模の小さいセグメントではあるものの、2031年までに7.3%のCAGRが見込まれる最も急成長している製品カテゴリーです。成長は、特にマメ科作物生産システムにおける生物学的窒素固定および窒素利用効率への関心の高まりによって牽引されています。緩効性養分供給特性を持つメカノケミカル修飾Mo-Zn複合体に関する継続的な研究が、セグメント内の将来的な製品革新を支援する可能性があります。さらに、第二世代キレートおよび乾燥分散性粉末製剤の進歩により、石灰質土壌でのパフォーマンスが向上し、プレミアム価格設定の機会が生まれています。カリフォルニア州の特殊作物生産者は、点滴灌漑および空中散布の両方に対応するタンク安定ブレンドを好む複数微量栄養素施用プログラムの採用を増やしており、微量栄養素市場全体の拡大を支えています。

形態別:従来型が優位を維持しながら特殊型イノベーションが台頭

従来型の硫酸塩、酸化物、および塩基性塩が2025年の米国微量栄養素肥料市場規模の76.3%を占めており、その低コストと広範な入手可能性が要因です。優位性を保ちながらも、特殊形態は2031年までに6.6%のCAGRで成長しています。液体製剤は除草剤と並行した均一な可変施肥を可能にし、コーティング徐放型製剤は溶脱おび土壌固定を低減します。これはフロリダ州の砂質柑橘園において特に重要です。水溶性粉末は園芸および芝管理者の葉面吸収を高めます。圃場での実証結果は、特にカーボンプログラムが効率向上に追加的な価値を付与する場合において、収量上の利点と物流の簡素化がプレミアムを相殺することを示しています。

ポリマーコーティングおよびナノカプセル化の進歩が、サプライヤーが基本コモディティを超えてマージンを拡大しようとする中で差別化を促進しています。市場リーダーによる独自化学品への投資は、特殊価値領域への戦略的転換を示しており、米国微量栄養素肥料産業全体の高度化を促進しています。

施用方法別:土壌施用が市場を支えながらフェルティゲーションが勢いを増す

土壌施用方法が2025年に76.8%の市場シェアで微量栄養素供給を主導していますが、精密農業の採用と水利用効率の要請に牽引され、フェルティゲーションが2031年までに6.8%のCAGRで最も急成長している施用方法として台頭しています。従来の全面散布および土壌混和施用は、既存機械との適合性および広範な土壌欠乏を矯正する実証済みの有効性から、広大な畑作物において依然として好まれる方法です。この方法は、確立された農学的プロトコルとコスト効率性の恩恵を受けており、特に生育期間を通じた持続的な有効性を確保するための土壌混和が重要な亜鉛およびホウ素施用において顕著です。

フェルティゲーションの加速的な成長は、灌漑システムの高度化の進展と、高付加価値特殊作物における精密な養分タイミングの必要性を反映しています。フェルティゲーションへのシフトは、灌漑システム内での安定性を維持しながら従来の土壌施用形態と比較して高い生物学的利用能を提供する水溶性キレート製剤の進歩によって支えられています。

作物タイプ別:畑作物が市場を支えながら園芸が成長を牽引

畑作物は2025年に米国微量栄養素肥料市場規模の86.9%を占め、微量栄養素が収量ポテンシャルと養分利用効率の維持に重要な役割を果たすトウモロコシ、大豆、小麦、綿花の広大な作付面積によって牽引されています。トウモロコシは高い亜鉛要求量から最大の消費者であり続け、ホウ素、マンガン、銅は主要な畑作地域の養分プログラムに広く組み込まれています。1エーカーあたり15〜20米ドルという比較的控えめな支出であっても、米国の畑作生産の規模は相当な微量栄養素需要に転換されます。芝および観賞植物セグメントも安定した消費源を提供し、年間を通じて小売プログラム、ゴルフコース、造園活動、および製造工場の稼働を支えています。

園芸作物は最も急成長しているセグメントであり、2031年までに8.0%のCAGRで成長すると予測されています。この成長は、アーモンド、ブドウ、柑橘類、ベリー類、ナッツ類、および高密度野菜生産システムへの強い需要によって牽引されています。わずかな養分欠乏でも収益性に影響を与えることから、生産者は果実の品質、色、貯蔵寿命、および輸出競争力を高めるための標的型微量栄養素プログラムの採用を増やしています。例えば、カリフォルニア州のアーモンド生産者は複数回の微量栄養素施用に1エーカーあたり75米ドル以上を投資しており、作物品質と収量最適化の重要性を示しています。特殊作物作付面積の継続的な拡大と精密栄養管理の採用が、園芸セグメント内の微量栄養素需要をさらに押し上げると予測されています。

地理分析

コーンベルトが米国微量栄養素肥料市場の最大シェアを支えており、広大なトウモロコシおよび大豆の作付面積と亜鉛およびホウ素の実証された不足に牽引されている。不耕起の普及が垂直的な土壌混合を低下させ、生産者が早期生育期の養分吸収のために粒状および畝内施用を採用することを促している。リテールネットワークは土壌検査と可変施肥処方をバンドルで提供し、浸透を強化している。

カリフォルニア州は作付面積が限られているにもかかわらず2位を占めている。高pHの土壌、特殊作物の集約性、および厳格な環境規制が、キレート液体およびフェルティゲーション対応粉末の使用を促進している。生産者は収量を保護し養分管理命令を遵守するソリューションへの支払い意欲を示している。

グレートプレーンズ地域はかんがいトウモロコシおよび小麦がアルカリ性レス土壌からの微量栄養素溶脱を促進することで緩やかな拡大が見られる。サプライヤーはストリップ耕起システムに適合する亜鉛および鉄液体に注力している。南東部では酸性砂質土壌が強雨時の浸出を制限するために畝内施用されるDTPA-キレート亜鉛およびマンガンの需要を牽引している。フロリダ州の柑橘プログラムはHLBによる養分ストレスに対抗するため週次の葉面微量栄養素散布を取り入れており、同州が新たな混合物のテストベッドとなっている。

競合環境

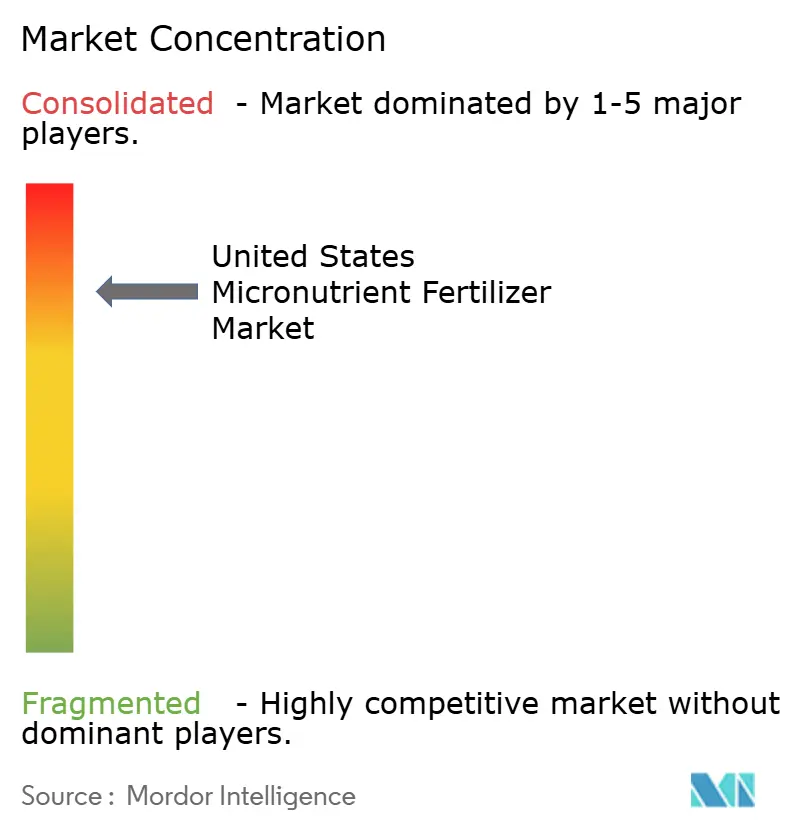

米国微量栄養素肥料市場の主要企業

米国微量栄養素肥料市場は高い集約度を特徴としており、上位5社が2024年の売上の84.1%を占めている。The Mosaic Companyは垂直統合されたリン酸鉱山採掘、粒状加工、および広範な流通を活用して、コモディティ硫酸塩とプレミアムキレートの両方を供給している。The Andersons Inc.は鉄道および河川ターミナルを広く運営し、大規模農業協同組合向けに微量栄養素と作物養分をバンドルで提供している。Yara International ASAはグローバルな調達能力とドリップおよび葉面システム双方に最適化された独自製剤を活用している。

設備投資の大きさと規制遵守が自然な参入障壁を形成している。しかしながら、イノベーションが乾燥分散性粉末または生物学的・微量栄養素ハイブリッドに特化したニッチプレイヤーのための空白を創出している。Nutrienは独自の微量栄養素およびバイオスティミュラント製品ラインの開発に5年間でUSD 5億を拠出しており、研究開発における競争激化を示している。キレート化および緩効性マトリックスに関する特許出願は、サプライヤーが差別化を保護しようとする中で増加している。精密農業プラットフォームとの流通パートナーシップがデータ駆動型アドバイザリーサービスへのリーチを拡大し、顧客ロックインを深化させている。

OEMコラボレーションが微量栄養素データ層を処方ソフトウェアに組み込み、製品パフォーマンスと農業アドバイザリーインサイトを一体化させている。サステナビリティ指標が穀物契約に浸透するにつれ、バランスの取れた施肥を通じて温室効果ガス削減を文書化できるサプライヤーが競争上の追い風を得ている。

米国微量栄養素肥料産業リーダー

Sociedad Quimica y Minera de Chile SA

The Andersons Inc.

The Mosaic Company

Wilbur-Ellis Company LLC

Yara International ASA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年6月:Nutrien Ag Solutionsは、Suncor Energy AgroScienceの資産買収を完了し、特許取得済みのクロリン系生物防除技術をLoveland Productsのラインナップに追加した。

- 2024年8月:PhospholutionsはToros AgriおよびWeGrow AGとパートナーシップを締結し、規模拡大試験の成功を受けて北米でのRhizoSorbリン肥料の商業化を進めることとなった。

- 2023年4月:ポーランドを拠点とするキレート微量栄養素、葉面、およびその他の特殊農業ソリューションの主要プロバイダーであるADOBがNouroyonに買収された。この買収を通じて、同社は革新的な作物栄養ポートフォリオを拡充した。

米国微量栄養素肥料市場レポートの範囲

ホウ素、銅、鉄、マンガン、モリブデン、亜鉛、その他が製品別のセグメントとしてカバーされている。フェルティゲーション、葉面散布、土壌施用が施用方法別のセグメントとしてカバーされている。畑作物、園芸作物、芝生・観賞植物が作物タイプ別のセグメントとしてカバーされている。| ホウ素 |

| 銅 |

| 鉄 |

| マンガン |

| モリブデン |

| 亜鉛 |

| その他 |

| 従来型 | |

| 特殊型 | 緩効性肥料(CRF) |

| 液体肥料 | |

| 緩放性肥料(SRF) | |

| 水溶性 |

| 土壌 |

| 葉面散布 |

| フェルティゲーション |

| 畑作物 |

| 園芸作物 |

| 芝生・観賞植物 |

| 製品 | ホウ素 | |

| 銅 | ||

| 鉄 | ||

| マンガン | ||

| モリブデン | ||

| 亜鉛 | ||

| その他 | ||

| 形態 | 従来型 | |

| 特殊型 | 緩効性肥料(CRF) | |

| 液体肥料 | ||

| 緩放性肥料(SRF) | ||

| 水溶性 | ||

| 施用方法 | 土壌 | |

| 葉面散布 | ||

| フェルティゲーション | ||

| 作物タイプ | 畑作物 | |

| 園芸作物 | ||

| 芝生・観賞植物 | ||

市場の定義

- 市場推定レベル - 各種肥料の市場推定は、栄養素レベルではなく製品レベルで実施されている。

- 対象栄養素タイプ - 微量栄養素:亜鉛(Zn)、マンガン(Mn)、銅(Cu)、鉄(Fe)、モリブデン(Mo)、ホウ素(B)、およびその他

- 平均養分施用量 - 各国の農地1ヘクタール当たりに消費される養分の平均量を指す。

- 対象作物タイプ - 畑作物:穀物、豆類、油糧種子、繊維作物 園芸:果実、野菜、プランテーション作物およびスパイス、芝草および観賞植物

| キーワード | 定義#テイギ# |

|---|---|

| 肥料 | 作物の栄養要件を確保するために作物に施用される化学物質で、粒状、粉末、液体、水溶性など様々な形態がある。 |

| 特殊肥料 | 土壌、葉面、フェルティゲーションを通じた施用において高い効率性と養分有効性のために使用される。緩効性肥料(CRF)、緩放性肥料(SRF)、液体肥料、および水溶性肥料を含む。 |

| 緩効性肥料(CRF) | 作物の全生育サイクルにわたる養分有効性を確保するため、ポリマー、ポリマー硫黄、および樹脂などの材料でコーティングされている。 |

| 緩放性肥料(SRF) | 養分をより長期間にわたって作物に供給するため、硫黄、ニームなどの材料でコーティングされている。 |

| 葉面肥料 | 葉面施用によって施用される液体および水溶性肥料の両方を含む。 |

| 水溶性肥料 | 液体、粉末など様々な形態で提供され、葉面およびフェルティゲーション方式での肥料施用に使用される。 |

| フェルティゲーション | 点滴かんがい、マイクロかんがい、スプリンクラーかんがいなどの異なるかんがいシステムを通じて施用される肥料。 |

| 無水アンモニア | 肥料として使用され、気液状態で直接土壌に注入される。 |

| 単過リン酸石灰(SSP) | リン酸含有率が35%以下のリンのみを含むリン酸肥料。 |

| 三過リン酸石灰(TSP) | リン酸含有率が35%超のリンのみを含むリン酸肥料。 |

| 高度効率肥料 | 他の肥料と比較して効率を高めるため、様々な成分の追加層でコーティングまたは処理された肥料。 |

| 従来型肥料 | 全面散布、条施、耕起土壌施用などの従来的な方法で作物に施用される肥料。 |

| キレート微量栄養素 | EDTA、EDDHA、DTPA、HEDTAなどのキレート剤でコーティングされた微量栄養素肥料。 |

| 液体肥料 | 液体形態で提供され、主に葉面およびフェルティゲーションを通じた作物への肥料施用に使用される。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するため、ステップ1で特定した変数と要因を入手可能な過去の市場数値に対して検証する。反復プロセスを通じて、市場予測に必要な変数を確定し、これらの変数に基づいてモデルを構築する。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われる。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれる。

- ステップ3:検証と最終化: この重要なステップにおいて、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の広範な一次調査専門家ネットワークを通じて検証される。回答者は、調査対象市場の総合的な全体像を生成するために、様々な職位および職能にわたって選定される。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム