微量栄養素肥料市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

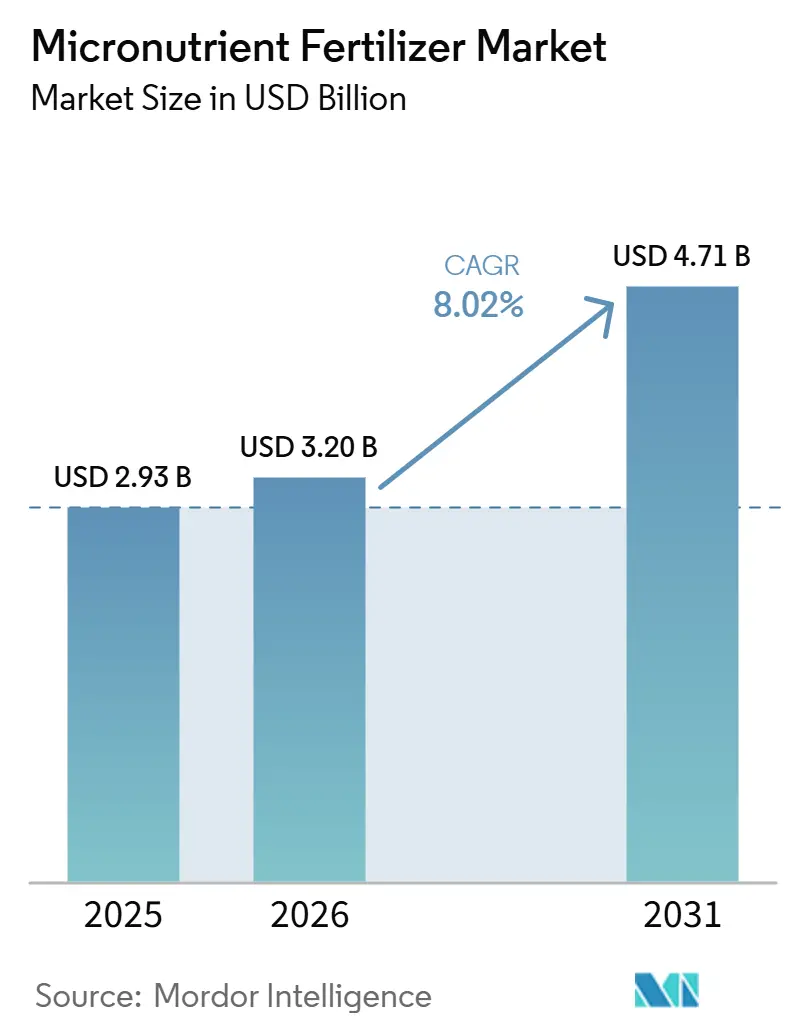

| 市場規模 (2026) | 3.20 十億米ドル |

| 市場規模 (2031) | 4.71 十億米ドル |

| 成長率 (2026 - 2031) | 8.02% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる微量栄養素肥料市場分析

微量栄養素肥料市場の規模は2025年に23億ドルと評価され、2026年の32億ドルから2031年には47億1,000万ドルへと成長し、予測期間中に8.0%のCAGRを記録する見込みです。集約的な穀物地帯における土壌養分の枯渇と高付加価値園芸作物へのシフトが需要加速の主要な要因であり、高いNPK使用にもかかわらず、銅および亜鉛の欠乏が複数の小麦・水稲輪作において穀物収量を制限しています。精密施用機器の普及、南アジアおよび東南アジアにおける広範な補助金プログラム、隠れた飢餓を対象とするバイオフォーティフィケーション義務化が、サプライヤーにとっての商業的機会の幅を広げると同時に、ナノキレートや徐放性顆粒などのプレミアムセグメントを育成しています。供給面では、欧州連合肥料製品規則2019/1009に基づくカドミウム規制が、低品質硫酸塩からキレート化製品への転換を促し、製剤コストを押し上げる一方で、汚染物質フリーの原料を保証できるメーカーの利益率を拡大しています。主要リスクとしては、亜鉛および銅精鉱を中心とした鉱石価格の変動と、サブサハラアフリカにおける農業知識のギャップが普及を妨げていることが挙げられます。

主要レポートの要点

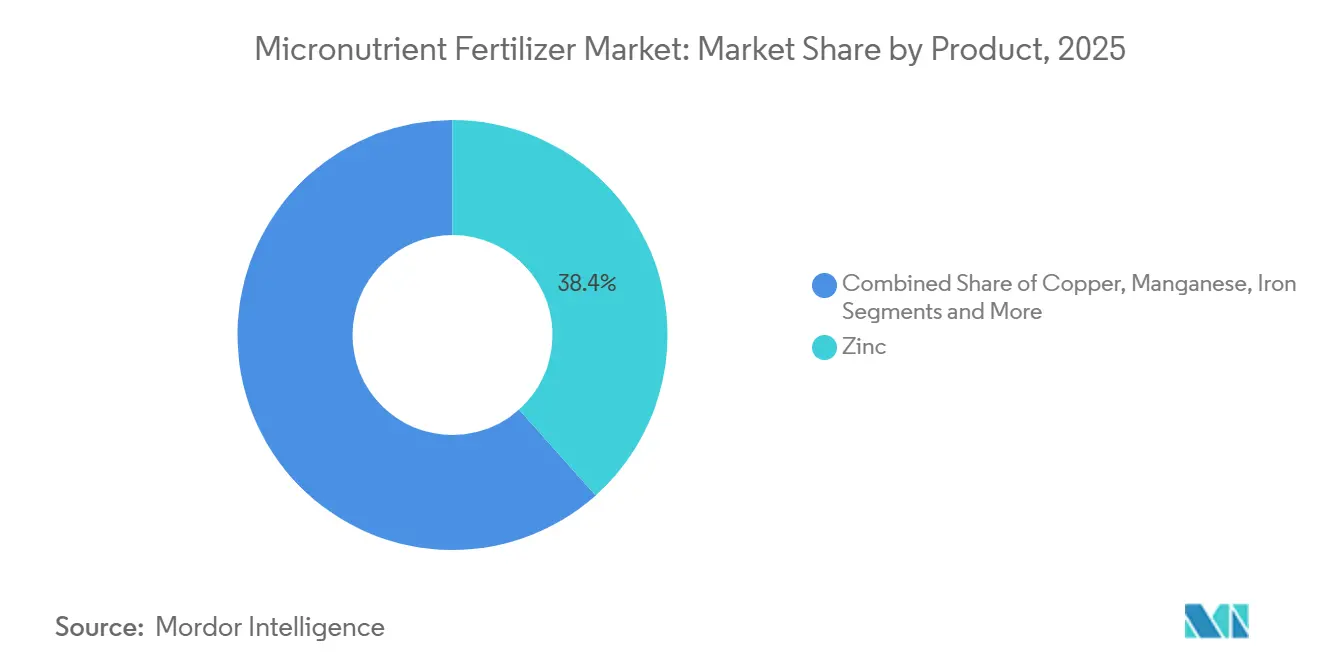

- 製品別では、亜鉛が2025年に38.4%のシェアで市場をリードし、ホウ素が最も急成長するセグメントとして2026年から2031年にかけて7.5%のCAGRで拡大する見込みです。

- 施用方法別では、葉面散布が2025年に微量栄養素肥料市場の最大規模を占め、市場の49.5%を代表し、2031年まで8.8%のCAGRで成長をリードすると予測されています。

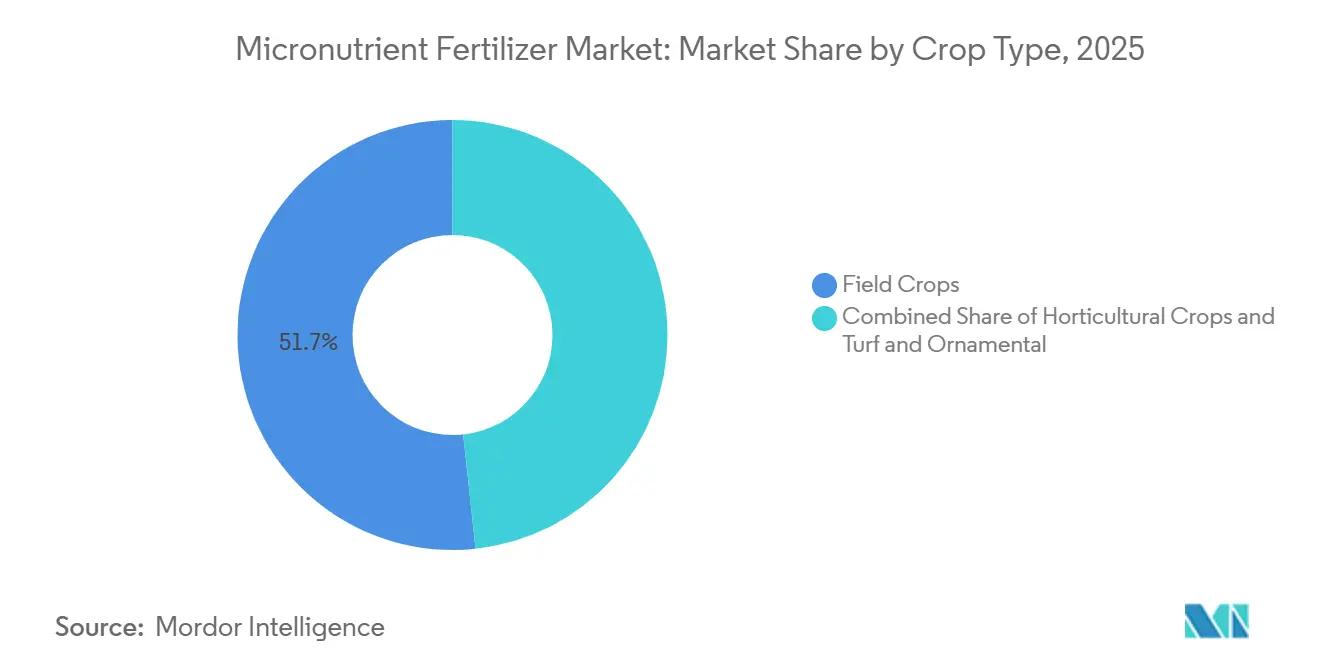

- 作物タイプ別では、畑作物が2025年に51.7%の最高市場シェアを獲得し、園芸作物が2026年から2031年にかけて8.2%のCAGRで最も強い成長を記録すると予測されています。

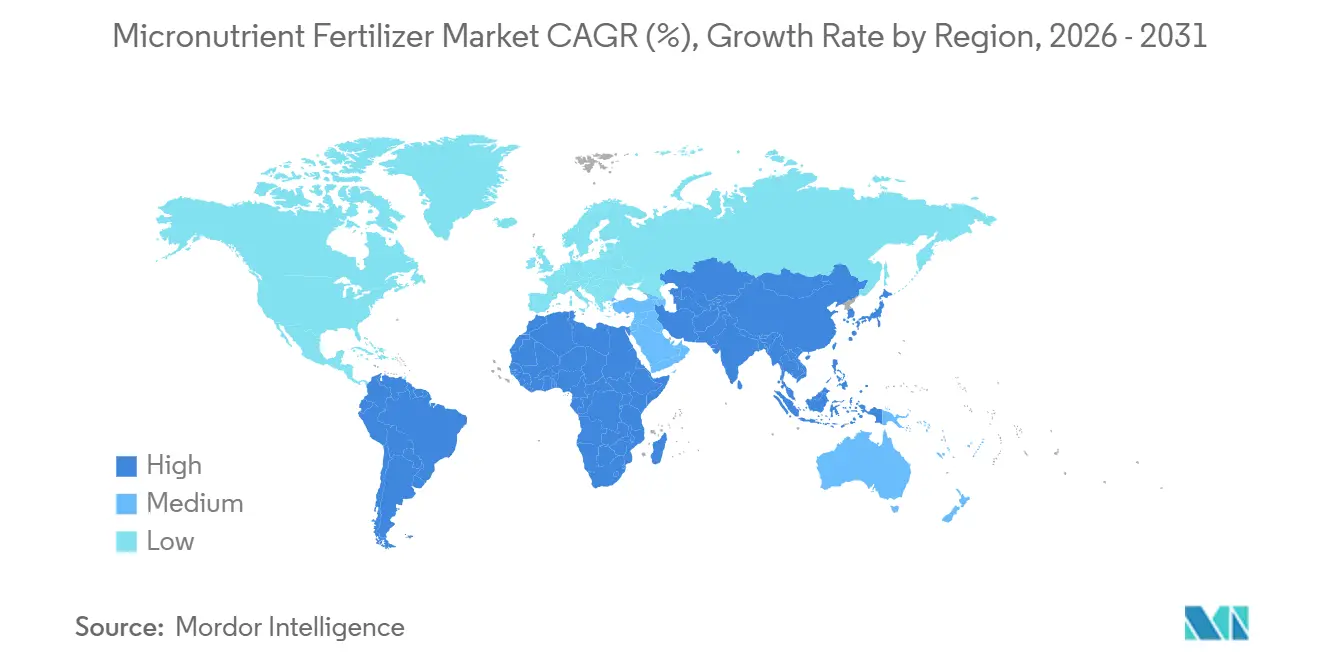

- 地域別では、アジア太平洋地域が2025年に39.1%のシェアで微量栄養素肥料市場を支配し、2026年から2031年にかけて8.9%のCAGRを記録する最も急成長する地域市場であり続けると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の微量栄養素肥料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 集約的穀物地帯における土壌微量栄養素欠乏の蔓延 | + 1.8% | インドガンジス平野、中国華北平原、ブラジルセラード | 長期(4年以上) |

| 精密施用機器の急速な普及 | + 1.5% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 施設園芸における高付加価値園芸の拡大 | + 1.2% | スペイン・オランダ回廊、中東・アフリカ、アジア太平洋 | 中期(2〜4年) |

| 南アジアおよび東南アジアにおける政府の微量栄養素補助金プログラム | + 1.0% | インド、バングラデシュ、インドネシア、パキスタン、ナイジェリアパイロット | 短期(2年以内) |

| 潜在的飢餓に対するバイオフォーティフィケーションの取り組み | + 0.8% | インド、フィリピン、エチオピア、ケニア、ブラジル | 長期(4年以上) |

| 吸収効率を高めるナノキレート製剤 | + 0.5% | 北米、欧州、アジア太平洋の先行採用者 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

集約的穀物地帯における土壌微量栄養素欠乏の蔓延

インドの2024年土壌健全性カード監査により、地区の49%で亜鉛欠乏が確認され、2019年以降7ポイント増加したことが明らかになりました。また、サンプリングされた農地の3分の1でホウ素不足が認められました [1]インド農業研究評議会、「土壌健全性カードデータベース2024」、icar.org.in。中国の河南省における小麦収量は、窒素使用量が12%増加したにもかかわらず、微量元素の補助因子が制限要因となったため、2020年から2024年にかけてヘクタール当たり5.8メトリックトンで停滞しました。インドネシアの農業省は2024年に亜鉛強化NPKを12万メトリックトン配布し、試験圃場において水稲収量を8%向上させました。根本的な促進要因は有機物の継続的な減少であり、これが天然キレート能を低下させ、構造的な需要を創出しています。

精密施用機器の急速な普及

GPS搭載施用機は2024年に欧州340農場において、ヘクタール当たりの硫酸亜鉛使用量を22%削減しつつ、葉の亜鉛濃度を15%向上させました。John Deereは、2024年のスプレーヤー販売の18%に微量栄養素インジェクターが含まれ、2022年の11%から増加したと報告しています。カナダのカノーラにおけるドローン誘導型葉面ホウ素散布により、着莢率が9%向上しました。これらの成果は過剰施用リスクを同時に低減させており、連邦科学産業研究機構(CSIRO)が指摘する環境コンプライアンスの新たな必要性に応えています。

施設園芸における高付加価値園芸の拡大

アルメリアのハウス面積は2024年に3万1,000ヘクタールに達し、キレート鉄およびマンガンを年間4,200メトリックトン消費しており、2022年比で19%増加しています。サウジアラビアは2024年に2,400ヘクタールの気候管理型温室を導入し、養液中にEDDHA鉄をm³当たり0.5gの割合で注入しています。メキシコのシナロア州は北米向け冬季トマトを供給する温室を1,100ヘクタール追加し、出荷中の果実の硬度を維持するため亜鉛およびホウ素の週次葉面散布を活用しています。ヤシ殻繊維およびパーライト培地は本来的に微量元素を含まないため、圃場土壌システムと比較して微量栄養素のヘクタール当たり需要が3倍に増加しています。

南アジアおよび東南アジアにおける政府の微量栄養素補助金プログラム

インドの栄養素ベース補助金制度は2024年に亜鉛および鉄メーカーへUSD 4億2,000万を交付し、小売価格を35%引き下げるとともに前年比で数量を28%増加させました。バングラデシュは2024年に補助金対象のホウ素および亜鉛を1万8,000メトリックトン供給しました。インドネシアは120万人の稲作農家に亜鉛強化尿素を義務付け、パキスタンのパンジャブ州は4万5,000人の綿花栽培者に無利子の微量栄養素融資を提供しました。これらのプログラムは国家栄養目標と整合しているため、政治的な継続性を有しています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要鉱石の高い価格変動性 | -0.9% | 輸入依存の中東・アフリカ、南米 | 短期(2年以内) |

| サブサハラアフリカおよび南米の一部における農家の低い認知度 | -0.7% | サブサハラベルト、アンデス諸国 | 中期(2〜4年) |

| 複合栄養素ブレンドにおける拮抗的相互作用 | -0.4% | 世界のバルクブレンド市場 | 中期(2〜4年) |

| 重金属汚染物質に対する規制強化 | -0.5% | 欧州、中国、北米の一部州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

主要鉱石の高い価格変動性

硫酸亜鉛は2024年にメトリックトン当たりUSD 1,200〜USD 1,680の範囲で取引され、平均8〜12%の製剤業者マージンを圧迫しました。硫酸銅は2024年半ばにメトリックトン当たりUSD 2,400に達し、一部の南米大豆農家が銅の葉面散布を延期する事態を招き、2024年上半期の地域の微量栄養素数量が6%減少しました。Mosaicは硫酸亜鉛の投入量の40%をヘッジし、価格変動を緩和しました。

サブサハラアフリカおよび南米の一部における農家の低い認知度

2024年にケニア、タンザニア、エチオピアで調査を受けた小規模農家のうち、トウモロコシの亜鉛欠乏症状を診断できたのはわずか18%でした [2]アフリカ緑の革命のための同盟、「農家認知度調査2024」、agra.org。ナイジェリアでは、カノおよびカドゥナの稲作農家の72%が、土壌の亜鉛欠乏が55%に及ぶにもかかわらず尿素とNPKのみを使用していることが判明しました。ペルーのアンデス高地では、ポテト農家の65%がホウ素肥料を聞いたことがなく、欠乏により塊茎損失が20%生じていました。融資格差が知識不足を強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:亜鉛が市場を支配し、水不足地域でホウ素が急増

亜鉛は微量栄養素肥料市場の最大シェアを占め、2025年に38.4%を記録しました。この優位性は、主要な畑作物および園芸作物における植物成長、酵素活性化、収量向上における亜鉛の不可欠な役割に起因しています。亜鉛系肥料は、土壌の微量栄養素欠乏が記録されている地域や集約的な作付けシステムにおいて広く採用されています。市場拡大は、コーティングおよびキレート化亜鉛製品などの高効率製剤を含む製品革新によってさらに支えられており、多様な土壌条件下での養分の利用可能性と吸収効率を向上させています。

ホウ素は2026年から2031年にかけて7.5%のCAGRで最も急成長するセグメントになると予測されています。この成長は、開花、着果、受粉、および全体的な作物品質においてホウ素が重要な役割を果たす油糧種子、物、野菜、その他の高付加価値作物の栽培増加によって牽引されています。精密養分管理の実践と液肥灌漑システムの普及拡大が、ホウ素肥料の需要をさらに押し上げています。さらに、ホウ素欠乏とその作物生産性への影響に対する認識の高まりが、先進農業市場および新興農業市場の両方でホウ素系製品の使用を促進しています。

施用方法別:葉面散布がリードし成長を加速

葉面散布は微量栄養素肥料市場の最大シェアを占め、2025年に49.5%を記録しました。また、2026年から2031年にかけて8.8%のCAGRで最も急成長する施用方法になると予測されています。この方法の強固な地位は、微量栄養素を植物組織に直接届け、養分欠乏の迅速な矯正と養分利用効率の向上を可能にする能力に由来しています。葉面散布は、作物品質と収量の最適化が不可欠な果物、野菜、温室作物、その他の高付加価値農業システムで広く活用されています。水溶性およびキレート化微量栄養素製剤の使用拡大が、精密農業および施設栽培環境における普及をさらに支えています。

土壌施用は、微量栄養素が従来の肥料プログラムと並行して施用される穀物、油糧種子、その他の畑作物の広域農業において、依然として重要な施用方法です。液肥灌漑は、点滴灌漑ネットワークが世界的に拡大するにつれて勢いを増しており、栽培者が灌漑と養分供給を単一のシステムに統合することを可能にしています。精密農業の実践の普及拡大と水効率農業への投資増加が、特に園芸および温室生産システムにおける液肥灌漑ベースの微量栄養素施用の需要を牽引しています。

作物タイプ別:畑作物がリードし、園芸作物が成長を牽引

畑作物は微量栄養素肥料市場の最大シェアを占め、2025年に51.7%を記録しました。この優位性は、生産性を最適化するためにバランスの取れた微量栄養素施用を必要とする穀物、油糧種子、その他の主食作物の広範な栽培に起因しています。栽培者が作物収量と養分利用効率を高めるために土壌の養分欠乏に対処するにつれて、亜鉛、鉄、マンガン、ホウ素肥料への需要が特に強まっています。大規模農業経営における精密養分管理の採用が、このセグメントにおける微量栄養素肥料の需要を引き続き牽引しています。

園芸作物は2026年から2031年にかけて8.2%のCAGRで最も急成長するセグメントになると予測されています。この成長は、品質、外観、貯蔵寿命、および全体的な収量を向上させるために精密な微量栄養素管理を必要とする果物、野菜、ナッツ、その他の高付加価値作物の生産増加によって促進されています。温室栽培、施設農業、液肥灌漑ベースの生産システムの拡大が、微量栄養素肥料の普及をさらに支えています。栽培者が作物品質の最大化とプレミアム市場基準の充足を優先するにつれて、園芸作物は微量栄養素肥料市場の重要な成長ドライバーであり続けると予測されています。

地域分析

2025年、アジア太平洋地域は微量栄養素肥料市場の最大シェアである39.1%を占めました。また、2026年から2031年の予測期間中に8.9%のCAGRで最も急成長する地域市場になると予測されています。この成長は、中国、インド、東南アジア諸国における広範な農業生産システムによって牽引されています。バランスの取れた養分管理と微量栄養素欠乏への対処への注目の高まりが、需要を押し上げる主要な要因です。さらに、特殊肥料の普及拡大、精密農業の実践、高付加価値作物の栽培が、この地域の市場ポジションをさらに強化しています。

北米と欧州は、微量栄養素肥料の成熟しながらも戦略的に重要な市場と見なされています。これらの地域の需要は、精密農業技術の広範な使用、高度な土壌検査方法、およびキレート化微量栄養素製品によって支えられています。さらに、養分利用効率と持続可能な農業の実践に関する規制上の重点が、農家に畑作物および園芸作物の両方に対する標的型微量栄養素施用プログラムの実施を促しています。

中東・アフリカおよび南米は、農業の近代化と商業農業活動の拡大により、主要な成長市場として台頭しています。灌漑インフラへの投資、肥料アクセスの改善、生産性向上プログラムが、これらの地域における微量栄養素肥料の普及を促進しています。南米では、大豆、トウモロコシ、果物、野菜などの作物の栽培増加が市場成長を支えています。一方、中東・アフリカの諸国は、バランスの取れた植物栄養戦略を通じて作物生産性の向上に注力しています。

競合状況

上位5社であるYara International ASA、The Mosaic Company、ICL Group Ltd、K+S Aktiengesellschaft、Coromandel International Ltdは、2024年に合計57.4%のシェアを保有しており、中程度の集中度を示しています。Yara と Mosaic は鉱石からブレンドまでの垂直統合を享受しており、原材料の変動から保護され、微量栄養素肥料市場でのリーダーシップを支えています。ICL と Coromandel は液肥灌漑および葉面散布ニッチ向けのキレート特殊品に注力し、K+S はマグネシウムと微量栄養素のブレンドで差別化を図っています。ブラジルおよびトルコの中小規模製剤メーカーは、EU重金属規制を回避し再生農業の実践に訴求するために、微量栄養素を生物農薬と共同パッケージ化しています。

技術的差別化が競争優位を鋭くしています。Haifa のナノキレート化マンガンはカンキツ類における矯正時間を半減させ、プレミアム価格設定を可能にしています。ポリマーコーティング微量栄養素の特許出願は2024年に22%増加し、Mosaic と Koch Agronomic Services が主導しており、業界の徐放性技術への移行を浮き彫りにしています [4]米国特許商標庁、「ポリマーコーティング微量栄養素特許出願2024年」、uspto.gov。規制遵守への投資は参入障壁を広げており、特にカドミウム規制が精製原料を必要とする欧州においてその傾向が顕著です。

サブサハラアフリカおよびアンデス南米には空白機会が残存しており、これらの地域では微量栄養素の普及率が耕作地の15%未満にとどまっています。農業指導を特注製剤とセットで提供するサプライヤーは、啓発プログラムが拡大するにつれてシェアを獲得できる立場にあります。

微量栄養素肥料業界のリーダー企業

Coromandel International Ltd.

ICL Group Ltd

K+S Aktiengesellschaft

The Mosaic Company

Yara International ASA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年8月:ICLはAMPとの拡大パートナーシップを通じ、点滴灌漑および高付加価値作物の普及拡大に牽引された水溶性スペシャリティ肥料の急成長市場である中国でのプレゼンスを強化しました。この契約により、ICLは革新的な灌漑重視型養液ソリューションで農家の進化するニーズに応える体制を整えています。

- 2024年6月:Coromandel International Ltdはアンドラ・プラデーシュ州カキナダにナノ肥料工場を開設し、亜鉛やホウ素などの微量栄養素のナノベース製剤を含む次世代肥料の生産能力を拡充しました。この施設により、同社の高付加価値園芸およびフェルティゲーション市場への対応力が強化されます。

- 2023年11月:K+S Aktiengesellschaftはドイツ・カッセルの工場でのEPSO Microの年間生産量を2万5,000メトリックトン引き上げるため、3,500万ユーロ(USD 3,700万)を投資しています。この増設は欧州の菜種およびジャガイモ農家によるマグネシウム豊富な微量栄養素ブレンドの需要増加を対象としており、2025年第3四半期に稼働開始予定です。

世界の微量栄養素肥料市場レポートの調査範囲

ホウ素、銅、鉄、マンガン、モリブデン、亜鉛、その他が製品別セグメントとして対象となります。フェルティゲーション、葉面散布、土壌が施用方法別セグメントとして対象となります。畑作物、園芸作物、芝生・観賞用植物が作物タイプ別セグメントとして対象となります。アジア太平洋、欧州、中東・アフリカ、北米、南米が地域別セグメントとして対象となります。| ホウ素 |

| 銅 |

| 鉄 |

| マンガン |

| モリブデン |

| 亜鉛 |

| その他 |

| フェルティゲーション |

| 葉面散布 |

| 土壌 |

| 畑作物 |

| 園芸作物 |

| 芝生・観賞用植物 |

| アジア太平洋 | オーストラリア |

| バングラデシュ | |

| 中国 | |

| インド | |

| インドネシア | |

| 日本 | |

| パキスタン | |

| フィリピン | |

| タイ | |

| ベトナム | |

| アジア太平洋のその他 | |

| 欧州 | フランス |

| ドイツ | |

| イタリア | |

| オランダ | |

| ロシア | |

| スペイン | |

| ウクライナ | |

| 英国 | |

| 欧州のその他 | |

| 中東・アフリカ | ナイジェリア |

| サウジアラビア | |

| 南アフリカ | |

| トルコ | |

| 中東・アフリカのその他 | |

| 北米 | カナダ |

| メキシコ | |

| 米国 | |

| 北米のその他 | |

| 南米 | アルゼンチン |

| ブラジル | |

| 南米のその他 |

| 製品別 | ホウ素 | |

| 銅 | ||

| 鉄 | ||

| マンガン | ||

| モリブデン | ||

| 亜鉛 | ||

| その他 | ||

| 施用方法別 | フェルティゲーション | |

| 葉面散布 | ||

| 土壌 | ||

| 作物タイプ別 | 畑作物 | |

| 園芸作物 | ||

| 芝生・観賞用植物 | ||

| 地域別 | アジア太平洋 | オーストラリア |

| バングラデシュ | ||

| 中国 | ||

| インド | ||

| インドネシア | ||

| 日本 | ||

| パキスタン | ||

| フィリピン | ||

| タイ | ||

| ベトナム | ||

| アジア太平洋のその他 | ||

| 欧州 | フランス | |

| ドイツ | ||

| イタリア | ||

| オランダ | ||

| ロシア | ||

| スペイン | ||

| ウクライナ | ||

| 英国 | ||

| 欧州のその他 | ||

| 中東・アフリカ | ナイジェリア | |

| サウジアラビア | ||

| 南アフリカ | ||

| トルコ | ||

| 中東・アフリカのその他 | ||

| 北米 | カナダ | |

| メキシコ | ||

| 米国 | ||

| 北米のその他 | ||

| 南米 | アルゼンチン | |

| ブラジル | ||

| 南米のその他 | ||

市場の定義

- 市場推計レベル - 各種肥料の市場推計は栄養素レベルではなく製品レベルで行われています。

- 対象栄養素タイプ - 微量栄養素:Zn、Mn、Cu、Fe、Mo、B、およびその他

- 平均栄養素施用量 - 各国の農地1ヘクタール当たりの平均栄養素消費量を指します。

- 対象作物タイプ - 畑作物:穀類、豆類、油料種子、繊維作物 園芸作物:果実、野菜、プランテーション作物・香辛料、芝生・観賞用植物

| キーワード | 定義#テイギ# |

|---|---|

| 肥料 | 顆粒、粉末、液体、水溶性などの様々な形態で入手可能な、作物に施用される栄養要件を確保するための化学物質。 |

| スペシャリティ肥料 | 土壌、葉面、フェルティゲーションを通じて施用される、高効率かつ養分利用性の向上に使用される肥料。緩効性肥料(CRF)、遅効性肥料(SRF)、液体肥料、水溶性肥料を含む。 |

| 緩効性肥料(CRF) | 作物の生育期間全体にわたる養分供給を確保するため、ポリマー、ポリマー硫黄、樹脂などの材料でコーティングされた肥料。 |

| 遅効性肥料(SRF) | 長期間にわたる作物への養分供給を確保するため、硫黄、ニームなどの材料でコーティングされた肥料。 |

| 葉面肥料 | 葉面散布により施用される液体肥料および水溶性肥料の両方からなる肥料。 |

| 水溶性肥料 | 葉面散布およびフェルティゲーション方式の肥料施用に使用される液体、粉末などの様々な形態で入手可能な肥料。 |

| フェルティゲーション | 点滴灌漑、マイクロ灌漑、スプリンクラー灌漑などの異なる灌漑システムを通じて施用される肥料。 |

| 無水アンモニア | 肥料として使用され、直接土壌に注入される気体液体形態で入手可能な肥料。 |

| 一過性過リン酸石灰(SSP) | 35%以下のリンを含むリンのみの肥料。 |

| 三重過リン酸石灰(TSP) | 35%超のリンを含むリンのみの肥料。 |

| 高効率肥料 | 他の肥料と比較して効率を高めるため、様々な成分の追加層でコーティングまたは処理された肥料。 |

| 従来型肥料 | 全面散布、条施、耕起土壌施肥などの従来の方法により作物に施用される肥料。 |

| キレート微量栄養素 | EDTA、EDDHA、DTPA、HEDTAなどのキレート剤でコーティングされた微量栄養素肥料。 |

| 液体肥料 | 液体形態で入手可能な肥料で、葉面散布およびフェルティゲーションによる作物への施用に主に使用される。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 堅牢な予測手法を構築するため、ステップ1で特定された変数および要因を入手可能な過去の市場数値と照合します。反復プロセスを通じて市場予測に必要な変数を確定し、それらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築 予測年の市場規模推計は名目ベースで行われます。インフレは価格設定に含まれておらず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定 この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。対象市場の総合的な全体像を把握するため、様々なレベルおよび機能にわたって回答者が選定されます。

- ステップ4:調査成果物 シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム