米国生分解性緩効性肥料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

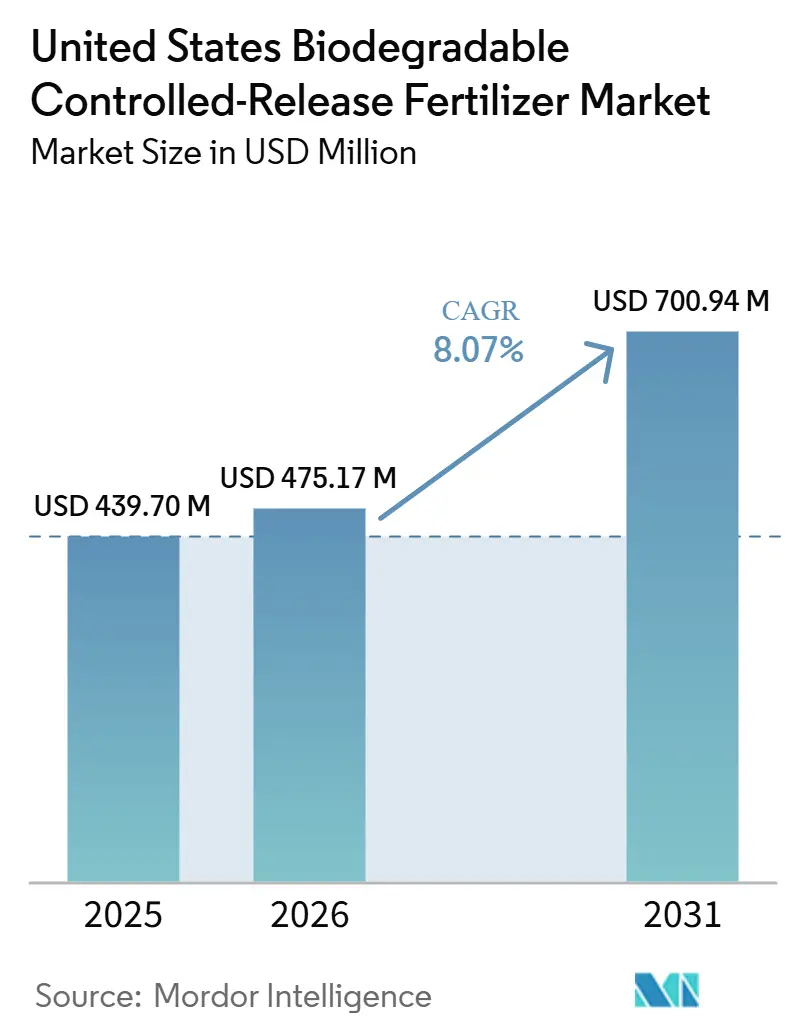

| 基準年の市場規模 (2025) | 439.70 百万米ドル |

| 市場規模 (2026) | 475.17 百万米ドル |

| 市場規模 (2031) | 700.94 百万米ドル |

| 成長率 (2026 - 2031) | 8.07% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国生分解性緩効性肥料市場分析

米国生分解性緩効性肥料市場規模は2025年に4億3,970万米ドルと評価され、2026年の4億7,520万米ドルから2031年には7億90万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは8.1%です。市場は、より厳格な栄養素損失規制、精密施用システムの普及拡大、および栄養素の放出を作物の吸収に合わせる製品への着実なシフトによって支持を得ています。連邦政府の保全資金も当カテゴリーを後押ししており、米国農務省(USDA)は2026年度において、再生農業パイロットプログラムの下で環境品質インセンティブプログラム(EQIP)および保全管理プログラム(CSP)を通じた資金を充当しており、これにより窒素効率の高い農法を採用する農業者の経済性が向上しています[1]出典:USDA、「USDAが農家の生産コスト削減とMAHAアジェンダ推進のための新たな再生農業パイロットプログラムを開始」、USDA、usda.gov。サプライヤー間の競争は、コーティング技術、製品認証、および従来のポリマー残留物に関する厳格化する環境審査に先んじて生分解性製品を位置づける能力によって形成されつつあります。需要は、農業者が施用回数の削減、栄養素保持の改善、および州・地方の流出規制下でのコンプライアンス対応の向上を求めるにつれ、専門園芸から大規模穀物システムへと拡大しています。市場は依然として不安定な肥料原料からの価格圧力に直面していますが、継続的な特許活動、圃場実証、および政策支援が商業的地位を着実に向上させています。

レポートの主要ポイント

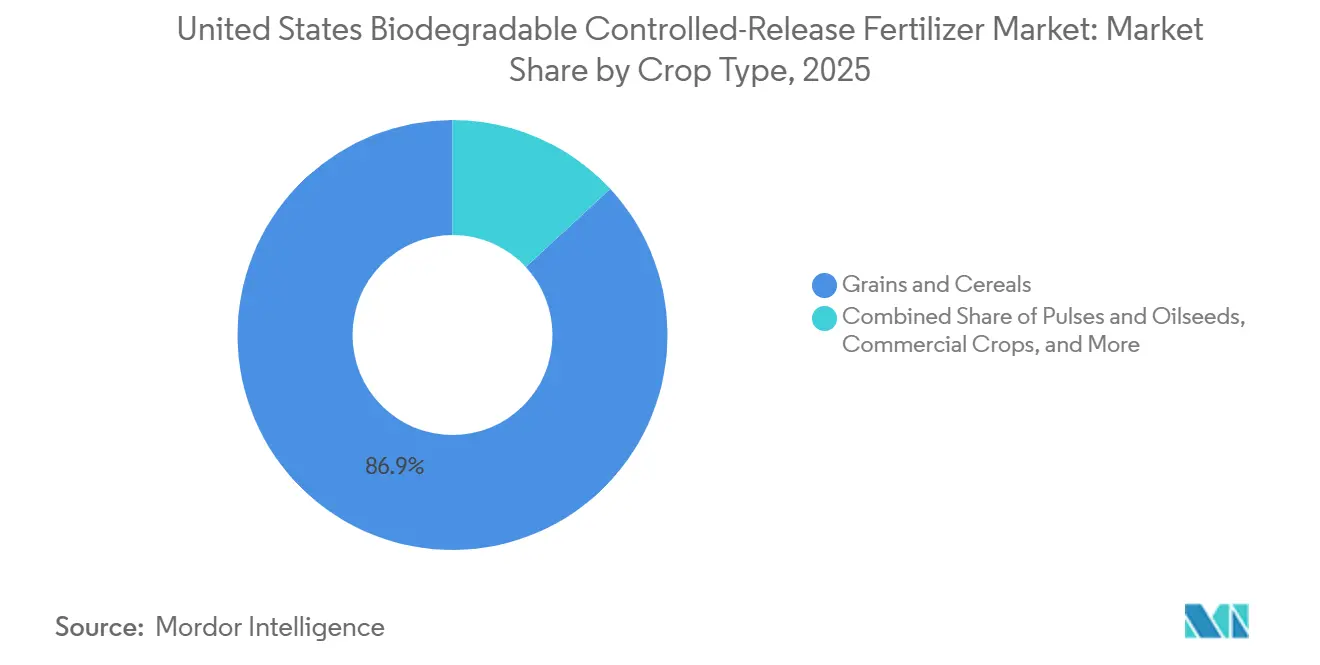

- 作物タイプ別では、穀物・シリアルが2025年の米国生分解性緩効性肥料市場規模の86.9%を占め、果物・野菜は2031年にかけてCAGR12.0%で成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国生分解性緩効性肥料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 畑作農業における精密農業採用の拡大 | +1.8% | 全国的、特にアイオワ州、イリノイ州、インディアナ州、ネブラスカ州での伸びが顕著 | 中期(2〜4年) |

| 州の流出規制、栄養素損失規制の強化 | +1.6% | 大西洋中部諸州、フロリダ州、アイオワ州、ミネソタ州および隣接地域 | 短期(2年以内) |

| 生分解性コーティングの商業化による価格障壁の低下 | +1.3% | 全国的、特にアラバマ州およびニュージャージー州での初期開発活動 | 中期(2〜4年) |

| サンベルト地帯の芝生・観賞植物需要がプレミアム肥料の使用を拡大 | +1.2% | フロリダ州、テキサス州、ジョージア州、アリゾナ州、カリフォルニア州 | 短期(2年以内) |

| 窒素効率を支援するUSDAの気候スマートインセンティブ | +0.9% | 全国的 | 中期(2〜4年) |

| 自治体・機関の持続可能性調達の需要増加 | +0.7% | フロリダ州、カリフォルニア州、大西洋中部の都市回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

畑作農業における精密農業採用の拡大

可変施用システムとセンサー誘導型栄養素配置が、米国生分解性緩効性肥料市場を主流の穀物農業においてますます重要な存在にしています。精密技術の採用は主要商品作物全体で大幅に拡大しており、データ駆動型の栄養素管理を支える強固な導入基盤が形成されています。緩効性肥料は一回施用戦略と高い親和性を持ち、重複施用の削減、無駄の最小化、タイミング精度の向上に貢献します。この親和性は不耕起・省回数システムにおいて特に有益であり、農業者は繰り返しの圃場施用なしに生育期間全体にわたる栄養素供給を求めています。精密誘導は、非効率が最も高くなりやすい圃場端での肥料損失の抑制にも役立ち、適切に管理された農場においても緩効性製品の価値を正当化しやすくします。精密農業がトウモロコシおよび大豆システムでより広く採用されるにつれ、小売業者は緩効性肥料をニッチまたは専門的なソリューションとして位置づけるのではなく、標準的な施肥プログラムに組み込む傾向が強まっています。

州の流出規制による栄養素損失規制の強化

州の栄養素損失規制は、米国生分解性緩効性肥料市場を純粋に任意の農学的アップグレードではなく、コンプライアンスに連動したカテゴリーへと変えつつあります。アイオワ州は2025年2月に栄養素削減戦略を更新し、地域条件に基づいた窒素管理の最適化に向けたより正式な枠組みを農業者に提供しました。政策の更新と州のプログラムは窒素利用の最適化に向けたより明確な枠組みを提供しており、インセンティブ型の取り組みは効率向上製品の採用に関する経済的根拠を強化しています。これらの措置は、農業者が栄養素施用の慣行を環境パフォーマンス基準に合わせるよう促しています。同時に、栄養素削減目標を達成するための流域地域への継続的な圧力が、浸出と流出を制限するソリューションの必要性を強化しています。地方規制は、農業・非農業用途で使用される肥料の緩効性窒素含有量に最低要件を設定することで、このトレンドをさらに強化しています。これらの政策は特定の製品タイプを義務付けるものではありませんが、一貫して高い栄養素利用効率を支持し、従来の施用への依存を低減します。その結果、規制の強化は米国生分解性緩効性肥料市場における採用を支援する近期の主要促進要因であり続けています。

生分解性コーティングの商業化による価格障壁の低下

生分解性コーティングにおける商業的進展は、米国生分解性緩効性肥料市場における主要な障壁の一つ、特にコーティング製剤に関連するコストプレミアムを低減しています。特許開発と圃場実証の進展が生分解性コーティング技術の実行可能性を向上させており、初期の商業化の取り組みはこれらのソリューションが確立された規制の枠組みの中でパフォーマンス基準を満たせることを実証しています。継続的な研究は、放出制御と耐久性に関する歴史的な課題にも取り組んでおり、新しいコーティングシステムをさまざまな用途でより一貫性があり信頼性の高いものにしています。並行して、農業・産業廃棄物を含む代替原材料の探索が潜在的な供給基盤を拡大しており、時間の経過とともにより高コストな合成原料への依存を低減する可能性があります。これらのイノベーションがより多く試験段階から商業利用へと移行するにつれ、市場はより広範な農業面積にわたってより効果的にスケールアップすることが期待されます。

サンベルト地帯の芝生・観賞植物需要がプレミアム肥料の使用を拡大

サンベルト地帯は、芝生、観賞植物、および景観維持が商品畑作よりもプレミアム製品を吸収しやすいため、米国生分解性緩効性肥料市場における重要な需要拠点であり続けています。フロリダ州、テキサス州、ジョージア州、アリゾナ州、カリフォルニア州は長い生育期間と頻繁なメンテナンスサイクルを支えており、複数回の迅速な施用よりも緩やかで制御された栄養素放出を好む傾向があります。2026年ジョージア州芝生生産者在庫調査では、生産者の68%が2026年に作付面積を拡大する計画であり、ゴルフコースが予想売上の19%を占めていることが示されており、プロフェッショナル芝生チャネルからの継続的な支持が示されています[2]出典:Urban Ag Council、「2026年ジョージア州芝生生産者年次在庫調査」、Urban Ag Council、urbanagcouncil.com。自治体の流出規制は、プロの造園業者が視覚的品質と予測可能な処理スケジュールを維持しながら地域の窒素規制を遵守しなければならないため、別の層を加えています。この要件は、住宅所有者が主要な購入者でない場合でも、製品選択を緩効性形態へとシフトさせます。このセグメントはまた、施用回数を減らし給餌間隔を長くするサービスモデルの恩恵を受けており、商業施用業者の労働計画を支援します。これにより、サンベルト地帯は米国生分解性緩効性肥料産業が大規模農業へとさらに拡大する中で、プレミアムコーティング製品の初期商業基盤となっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来の尿素に対するプレミアム価格差 | -2.1% | 全国的、特にコーンベルトでの影響が最大 | 短期(2年以内) |

| 輸入樹脂および原料への依存 | -1.3% | 全国的、特にガルフコーストおよび中西部のサプライハブ | 中期(2〜4年) |

| コーンベルトにおける独立農業者の認知度の低さ | -0.9% | アイオワ州、イリノイ州、インディアナ州、ネブラスカ州、オハイオ州 | 中期(2〜4年) |

| 商品価格変動下での投資収益率の感応度 | -0.8% | 全国的、特にトウモロコシおよび大豆地域での影響が最大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

従来の尿素に対するプレミアム価格差

米国生分解性緩効性肥料市場における最大の障壁は、従来の尿素と比較したプレミアム価格差であり続けています。供給混乱と広範な地政学的不確実性によって引き起こされた窒素肥料コストの上昇は、農業者の予算への圧力を高め、より高い投入コストへの感応度を増大させています。この課題は、農業者が1エーカーあたりの収益を綿密に評価し、すべての投入物をより低コストの商品肥料と比較する大規模農業地域において特に顕著です。緩効性製品は効率の改善、栄養素損失の削減、施用回数の削減などの利点を提供しますが、これらの利点は単純な前払い価格比較に常に反映されるわけではありません。州および連邦レベルのインセンティブプログラムはコスト差の一部を相殺するのに役立ちますが、初期購入障壁を完全に排除するものではありません。従来の肥料がより簡単で低コストな選択肢であり続ける限り、価格抵抗は米国における生分解性緩効性肥料のより広範な採用を制限し続ける可能性があります。

輸入樹脂および原料への依存

輸入樹脂および原料へのエクスポージャーは、コーティング製品が安定した原材料供給と予測可能な加工コストに依存しているため、米国生分解性緩効性肥料市場における構造的リスクであり続けています。肥料バリューチェーン全体の変動性は、混乱がいかに迅速に生産に影響を与えるかを示しており、硫黄などの主要原料の変動が生産決定に影響を与え、供給条件を逼迫させています。世界の貿易政策と輸出動態を巡る広範な不確実性は、北米全体の原料計画に影響を与え続けています。この課題は生分解性製品においてより顕著であり、次世代コーティング技術の多くが限定的な商業規模からより広範な製造採用へと移行中であるためです。供給の不安定性は完成肥料の納入コストを増加させ、重要な施用時期における製品の入手可能性に影響を与える可能性があります。その結果、より強力な調達ネットワークと在庫管理能力を持つ大手サプライヤーが競争上の優位性を持ち、中小生産者はより厳しい営業利益率に直面しています。コーティング原料がより広範かつ大規模に調達されるまで、原料依存は米国生分解性緩効性肥料市場における主要な制約であり続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

作物タイプ別:穀物主導の規模、園芸が成長率を牽引

穀物・シリアルは2025年の市場の86.9%を占め、作物タイプ別で最大の米国生分解性緩効性肥料市場シェアを持つセグメントとなりました。このセグメントの規模は、トウモロコシの広大な作付面積と、畑作の収益性およびコンプライアンスにおける窒素管理の中心的役割に結びついています。大規模作物面積にわたるコーティング肥料採用のわずかな増加でも、全体的な数量成長に大きく貢献する可能性があります。研究はまた、緩効性窒素肥料が穀物作物における栄養素利用効率と収量パフォーマンスを向上させることを示しており、穀物システム全体でのより広範な採用を支持しています。豆類・油糧種子は、タイトな播種時期における施用回数の削減から恩恵を受け、商業作物および芝生用途はタイミングと労働効率が重要なより一貫した使用事例を提供します。

果物・野菜は2031年にかけてCAGR12.0%で成長すると予測されており、米国生分解性緩効性肥料市場において最も成長の速い作物セグメントとなっています。この成長は、ベリー類、柑橘類、木の実、生鮮野菜における1エーカーあたりの経済性の強さを反映しており、より良い栄養素タイミングの価値を収益化しやすい環境にあります。栄養素タイミングをより適切に管理する能力は、作物品質の向上と収益の増加に直接つながり、専門農業者にとってプレミアム肥料ソリューションをより経済的に実行可能なものにしています。このセグメントはまた、持続可能性目標と効率的な水利用と密接に連携しており、プロフェッショナル園芸における魅力を高めています。穀物が規模において支配的であり続ける一方、果物・野菜における高い成長率は、畑作でのより広範な普及に先立って生分解性肥料の採用を拡大するための収益性の高い経路をサプライヤーに提供しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

コーンベルトは、トウモロコシの作付面積と窒素集約度が商業肥料量の基調を設定し続けているため、2025年の米国生分解性緩効性肥料市場において最大の需要基盤であり続けました。アイオワ州、イリノイ州、インディアナ州、オハイオ州、ネブラスカ州は、農場構造に大きな変更を必要とせずに栄養素損失を削減できる効率製品にとって最大の規模機会を提供する畑作面積があるため、この地位の中心となっています。アイオワ州の2025年2月の栄養素削減戦略の更新は、N-FACTツールを公式ガイダンに組み込むことで栄養素最適化をより明確な政策目標としました[3]出典:Iowa Capital Dispatch、「アイオワ州が栄養素流出削減戦略を更新」、Iowa Capital Dispatch、iowacapitaldispatch.com。政策支援はまた、より明確な栄養素最適化の枠組みと窒素利用効率に結びついたインセンティブ型プログラムを通じてこのトレンドを強化しています。これらの大規模な作付面積にわたる緩効性採用への小さなシフトでも、全国レベルで大幅な数量増加をもたらす可能性があります。

南東部およびサンベルト回廊は、芝生、観賞植物、苗木作物の多様な組み合わせと流出管理要件の増加に支えられ、米国生分解性緩効性肥料市場において最もダイナミックな地域拠点を代表しています。ゴルフコース、スポーツ芝生、管理された景観などの用途における良好な生育条件と高い視覚パフォーマンス基準は、商品農業システムと比較してプレミアム緩効性製品の採用を容易にしています。地方規制は緩効性窒素の高い割合を奨励することで需要をさらに形成しており、プロフェッショナル芝生セグメントの着実な拡大が一貫した製品使用を支援し続けています。

太平洋岸は、栄養素タイミングと施用効率が作物価値に直接影響する果物・野菜によって成長が牽引され、強力な専門作物の出口として台頭しています。カリフォルニア州は、高価値作物の組み合わせ、労働上の考慮事項、および水利用効率への重点から、このトレンドの中心となっており、これらすべてが改善された放出制御を持つ省回数栄養素プログラムを支持しています。この地域はまた、持続可能性と調達基準をより重視しており、生分解性製剤にとって有利な環境を生み出しています。その結果、太平洋岸はプレミアム製品がコスト競争だけでなく価値に基づく採用を通じてスケールアップできる主要な実証の場として機能しています。

競争環境

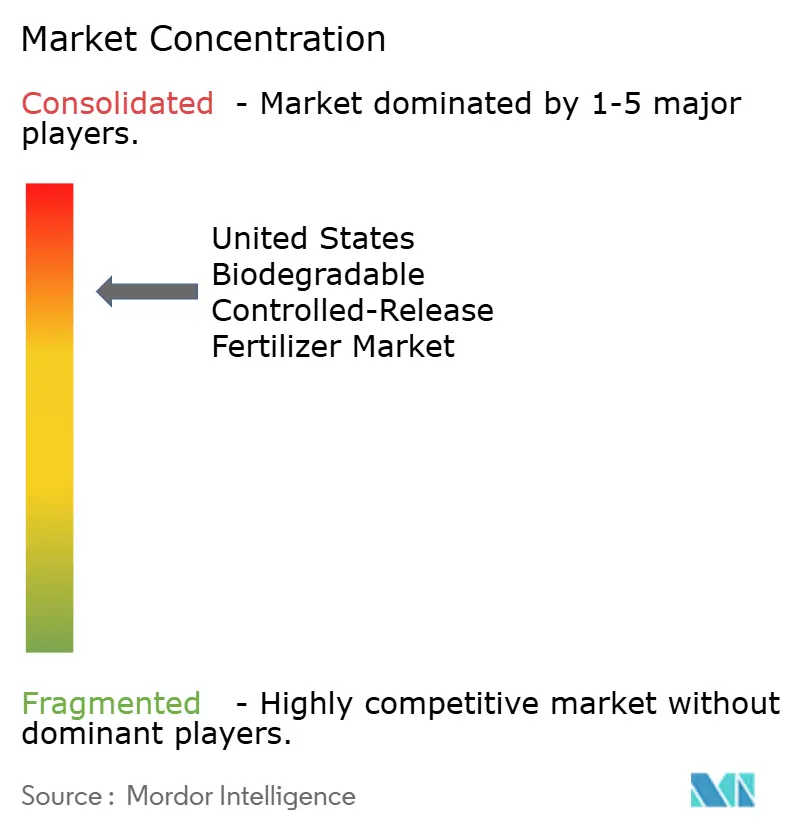

米国生分解性緩効性肥料市場は2025年も集中した状態が続き、上位5社のNutrien Ltd.、ICL Group Ltd.、Haifa Group、Grupa Azoty S.A.(COMPO EXPERT)、Florikan ESA LLC(Profile Products LLC)が合計で大きな市場シェアを保持しています。競争はコーティング技術、流通リーチ、および生分解性製品の商業化スピードを中心に展開されています。Nutrien Ltd.は広範な小売フットプリントと強力な窒素ポジショニング、および生分解性コーティングの信頼性構築における先行的な取り組みから恩恵を受けています。The Mosaic Companyの2026年第1四半期の業績もまた、この分野では規模が依然として重要であることを示しており、原材料ショック、硫黄コスト、および生産決定が肥料カテゴリー全体の下流の入手可能性と価格設定に影響を与える可能性があります。この規模の優位性は、米国生分解性緩効性肥料市場への小規模参入者による迅速な参入をより困難にしています。

いくつかの最近の動きは、市場リーダーがどのように地位を守り、または改善しているかを示しています。ICL Group Ltd.はeqo.xに対してEUが認定した最初の生分解性認証を取得し、コーティング残留物への規制上の注目が高まる中で明確ファーストムーバーの優位性を確立しました[4]出典:ICL Growing Solutions、「eqo.xが生分解性コーティングの公式認証を取得」、ICL Growing Solutions、icl-growingsolutions.com。Yara Internationalの2026年資本市場戦略もまた、プレミアム製品、栄養素利用効率、およびデジタル精密農業ツールを強調しており、付加価値肥料システムへのより広範なシフトを支持しています。

価格面でより直接的に競争できる畑作向け生分解性製品と、商品ベンチマークよりも持続可能性要件が重要な機関調達チャネルにはホワイトスペースが残っています。Kingenta Ecological Engineering Group Co. Ltd.の2025年7月のオランダにおける初の海外緩効性肥料モデル工場の立ち上げは、国際的な生産者もまた北米への将来的な関連性を持つ輸出対応のコーティング肥料生産能力を構築していることを示しています。Florikan ESA LLCは、温室および苗木チャネルでパフォーマンスの一貫性と貯蔵寿命の挙動が強く重要であるため、園芸において引き続き重要な存在です。全体として、米国生分解性緩効性肥料市場のリーダーは、実証済みの放出パフォーマンス、安定した供給、および生分解性コンプライアンスへの信頼できる道筋を組み合わせることができる企業です。

米国生分解性緩効性肥料産業のリーダー企業

Nutrien Ltd.

ICL Group Ltd.

Haifa Group

Grupa Azoty S.A. (COMPO EXPERT)

Florikan ESA LLC (Profile Products LLC)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:The Scotts Miracle-Gro Companyは、家庭周辺でのより安全な使用を目的とした農薬不使用の緩効性Turf Builder製品を発売しました。これは、特に芝生および住宅用途において環境に安全で残留物のない栄養素ソリューションへの消費者の嗜好の高まりに合致することで、米国生分解性緩効性肥料市場を支援します。

- 2026年1月:Yara Internationalは、プレミアム肥料、栄養素利用効率の向上、およびデジタル精密農業ツールに焦点を当てた長期戦略を概説しました。これは、緩効性ソリューションが自然に適合する効率主導の付加価値肥料システムへのシフトを強化することで、米国生分解性緩効性肥料市場を牽引します。

- 2025年7月:Kingenta Ecological Engineering Group Co. Ltd.はグローバルリーチを拡大するためにオランダに海外緩効性肥料生産施設を設立しました。これは、グローバルな供給能力と競争圧力を高め、技術の普及を加速させ、北米における製品の入手可能性を向上させる可能性があることで、米国生分解性緩効性肥料市場に関連しています。

米国生分解性緩効性肥料市場レポートの範囲

生分解性緩効性肥料とは、生分解性材料で作られたコーティングまたはマトリックスを通じて時間をかけて徐々に栄養素を放出する肥料の一種です。これらのコーティングは植物の吸収に合わせて栄養素の利用可能性を調節し、浸出、揮発、または流出による損失を低減しながら栄養素利用効率を向上させます。

米国生分解性緩効性肥料市場レポートは、作物タイプ別(穀物・シリアル、豆類・油糧種子、商業作物、果物・野菜、芝生・観賞植物)にセグメント化されています。市場予測は金額(米ドル)および数量(メトリックトン)で提供されます。

| 穀物・シリアル |

| 豆類・油糧種子 |

| 商業作物 |

| 果物・野菜 |

| 芝生・観賞植物 |

| 作物タイプ別 | 穀物・シリアル |

| 豆類・油糧種子 | |

| 商業作物 | |

| 果物・野菜 | |

| 芝生・観賞植物 |

レポートで回答される主要な質問

2026年における米国生分解性緩効性肥料分野の規模はどのくらいですか?

2026年に4億7,517万米ドルと評価されており、CAGRが8.07%で2031年までに7億94万米ドルに達すると予測されています。

2031年にかけて最も成長の速い作物グループはどれですか?

果物・野菜は、プレミアム作物の経済性がより高い投入コストを吸収しやすくするため、2031年にかけてCAGR12.0%で成長すると予測されています。

農業者が緩効性肥料をより真剣に検討している理由は何ですか?

より厳格な栄養素損失規制、精密農業の採用、およびUSDAの保全支援が、2026年において窒素効率をより実践的な購入決定にしています。

畑作でのより広範な採用に向けた最大の障壁は何ですか?

主な障壁は、特にコーンベルトにおける従来の尿素との価格差であり、農業者は1エーカーあたりの収益を綿密に追跡し、肥料コストの急騰に対して敏感であり続けています。

最終更新日: