ニードルフリー薬物送達デバイス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

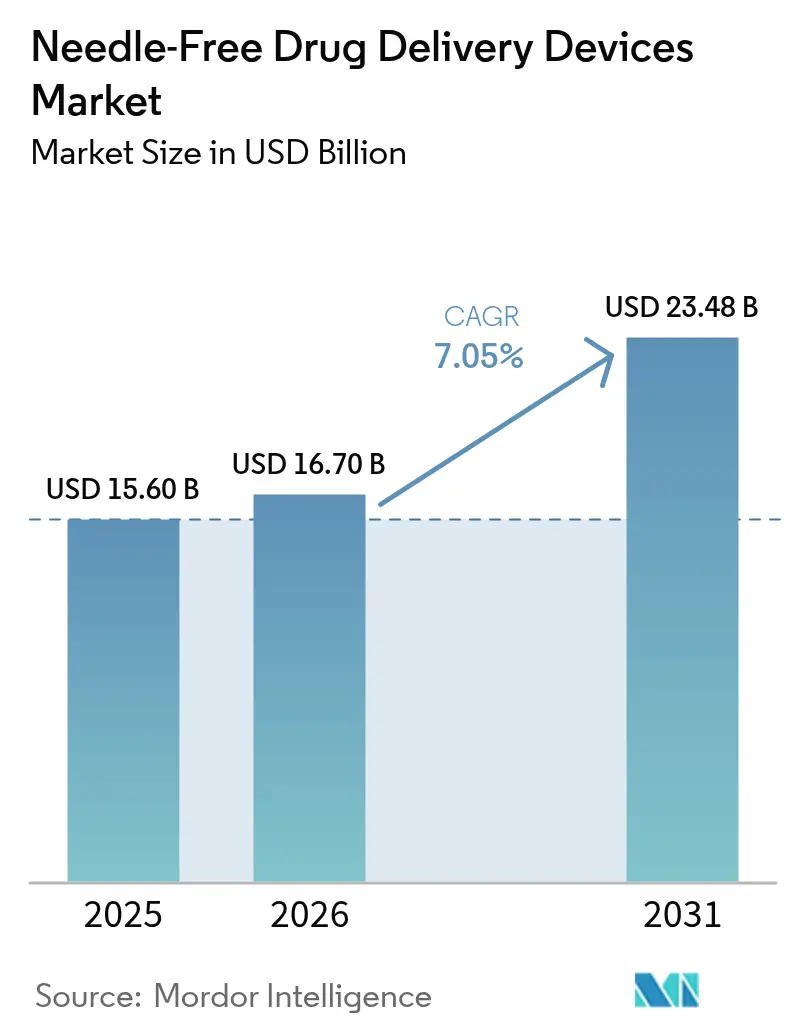

| 市場規模 (2026) | 16.7 十億米ドル |

| 市場規模 (2031) | 23.48 十億米ドル |

| 成長率 (2026 - 2031) | 7.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるニードルフリー薬物送達デバイス市場分析

ニードルフリー薬物送達デバイス市場規模は、2025年の156.0億米ドルから2026年には167.0億米ドルへと成長し、2026年~2031年の年平均成長率(CAGR)7.05%で2031年までに234.8億米ドルに達すると予測されています。自己投与に対する旺盛な需要、バイオロジクスパイプラインの拡大、デジタルヘルス統合への継続的な投資がこの上昇軌道を牽引しています。北米が最大の地域シェアを占める一方、アジア太平洋地域は医療アクセスの拡大と慢性疾患罹患率の上昇を背景に最も急速な成長を遂げています。ジェットインジェクターがデバイスの主要ポジションを維持していますが、3Dプリンティングと生分解性材料が新たな製剤の可能性を切り開く中、マイクロニードルパッチが急速に普及しています。精密医療戦略が全身毒性を最小化し服薬アドヒアランスを高める送達プラットフォームを求めるにつれ、腫瘍療法が最も高い用途成長を牽引しています。規制の複雑さが主要な逆風要因として残っていますが、進化するガイダンスを習得した企業は持続的な競争優位を確保できます。

主要レポートのポイント

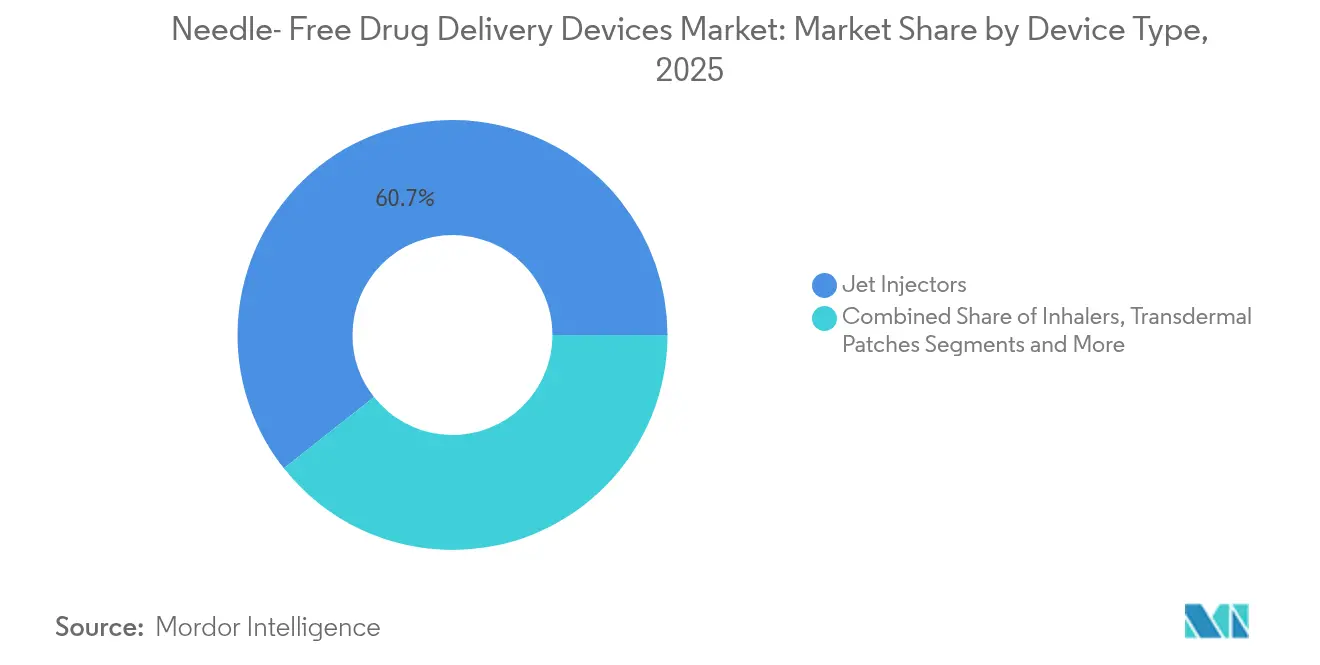

- デバイスタイプ別では、ジェットインジェクターが2025年のニードルフリー薬物送達デバイス市場シェアの60.65%を占め、マイクロニードルパッチは2031年までに年平均成長率(CAGR)10.15%で拡大すると予測されています。

- 使用可能性別では、使い捨てシステムが2025年のニードルフリー薬物送達デバイス市場規模の66.05%のシェアを占め、再使用可能システムは年平均成長率(CAGR)8.72%で拡大すると予測されています。

- 製品充填タイプ別では、プレフィルドインジェクターが2025年のニードルフリー薬物送達デバイス市場規模の52.10%のシェアを占め、フィラブルインジェクターは年平均成長率(CAGR)8.44%で成長すると予測されています。

- 送達部位別では、皮下送達が2025年のニードルフリー薬物送達デバイス市場シェアの48.25%でトップとなり、皮内送達は年平均成長率(CAGR)8.73%で拡大すると予測されています。

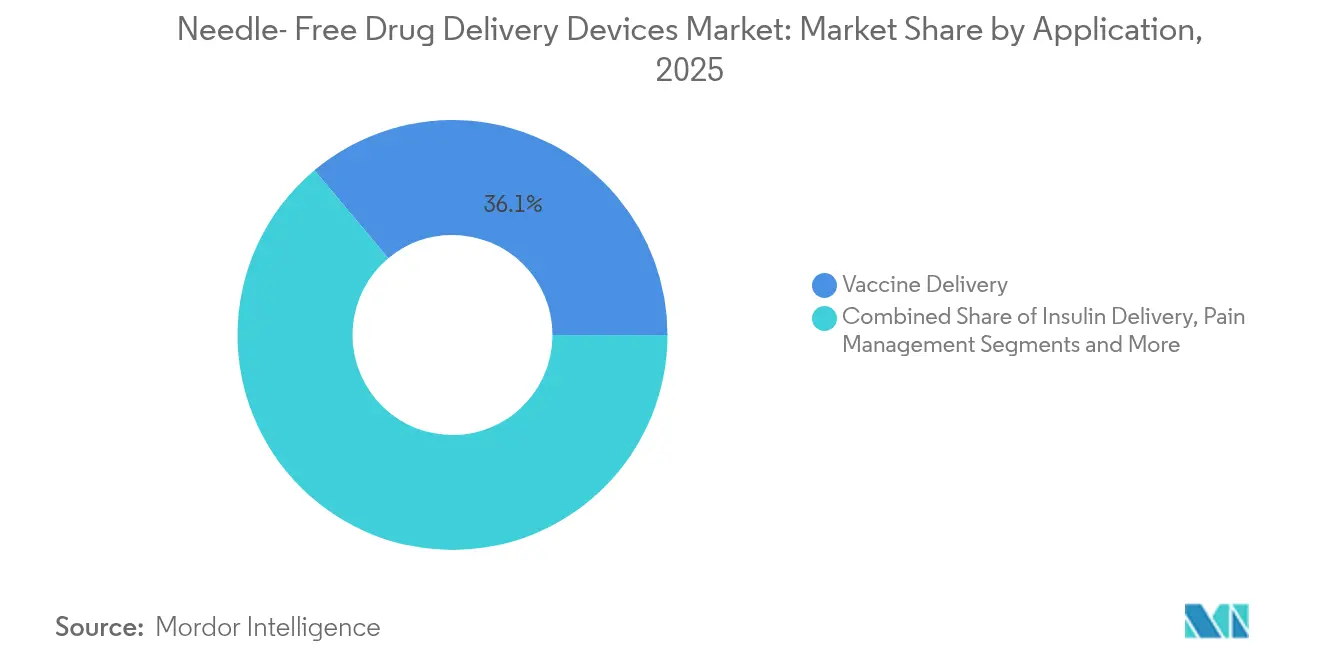

- 用途別では、ワクチン送達が2025年のニードルフリー薬物送達デバイス市場シェアの36.10%を占め、腫瘍療法が2031年までに最速の年平均成長率(CAGR)9.98%を記録すると見込まれています。

- エンドユーザー別では、病院・クリニックが2025年のニードルフリー薬物送達デバイス市場規模の58.15%を占め、在宅ケア環境は年平均成長率(CAGR)8.93%で成長しています。

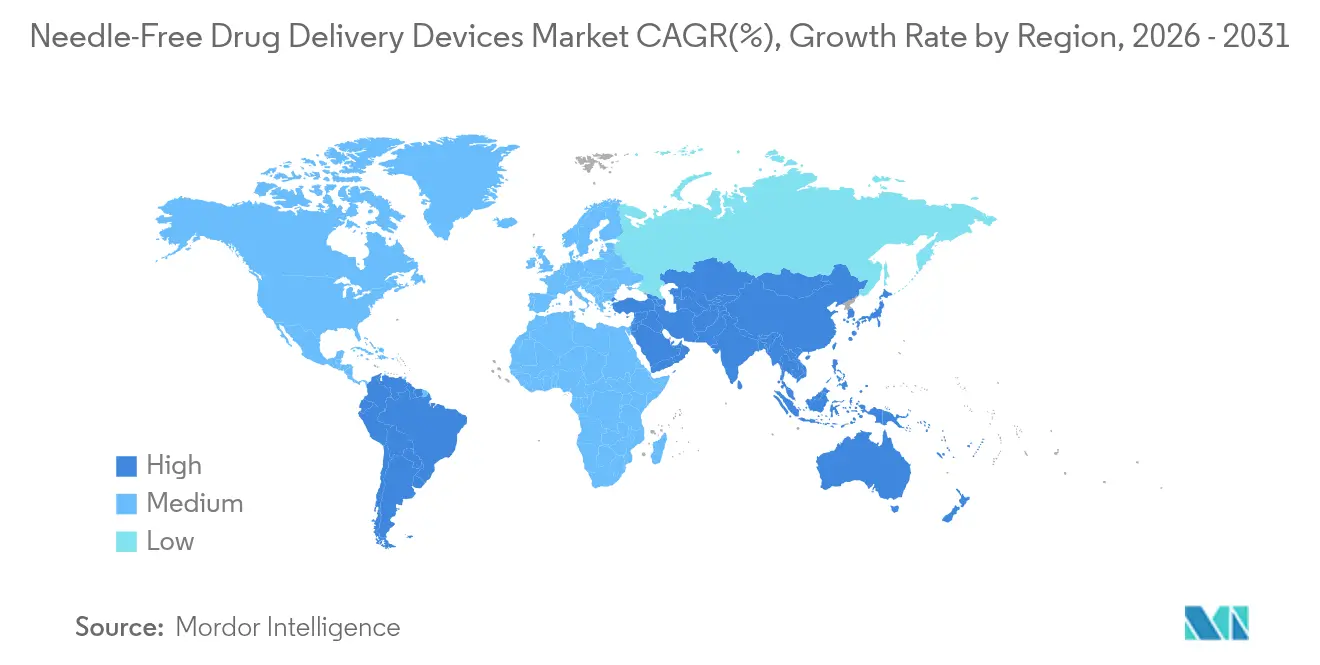

- 地域別では、北米が2025年のニードルフリー薬物送達デバイス市場シェアの38.10%でトップとなり、アジア太平洋地域は2031年までに年平均成長率(CAGR)10.02%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ニードルフリー薬物送達デバイス市場のグローバルトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 慢性疾患および 生活習慣病の高い負担 | +2.1% | 世界全体、北米および欧州で最も高い | 長期(4年以上) |

| 自己投与および 在宅ケアに対する患者の嗜好の高まり | +1.8% | 北米、欧州、 先進アジア太平洋地域 | 中期(2年~4年) |

| 技術的 進歩 | +1.5% | 世界全体、北米および欧州での早期採用 | 中期(2年~4年) |

| ワクチン接種 推進および免疫プログラムの拡大 | +1.3% | 世界全体、アジア太平洋地域およびアフリカで最も高い | 中期(2年~4年) |

| 針刺し事故の 高い負担 | +0.9% | 世界全体、医療密度の高い地域で最も高い | 短期(2年以下) |

| ファルマ・デバイス 共同開発アライアンスの加速 | +0.7% | 北米および 欧州、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患および生活習慣病の高い負担

糖尿病、がん、心血管疾患の世界的な有病率の上昇により、送達の優先事項がより安全で痛みのないプラットフォームへとシフトしています。2024年、米国の医療施設では60万件から80万件の針刺し事故が記録され、それぞれのフォローアップケアに500米ドルから3,000米ドルのコストが発生しました。[1]マサチューセッツ州公衆衛生局、「医療従事者における針刺し事故およびその他の鋭利物による傷害」、mass.gov ニードルフリーインジェクターは鋭利物への曝露を低減し、生涯にわたる治療を必要とする慢性疾患プロトコルに適合しています。メーカーは現在、最大72時間にわたって流量を維持するウェアラブルインジェクターなど、慢性疾患の使用事例に特化したデバイスを設計しています。これらの患者中心の設計がニードルフリー薬物送達デバイス市場における持続的な需要を支えています。

自己投与および在宅ケアソリューションに対する患者の嗜好の高まり

在宅ベースのモデルがケアの経済性を再構築しており、enFuse装着型システムのユーザーの87.5%が自己療法への自信を報告しています。医療システムは施設の間接費削減の恩恵を受け、患者は自律性を獲得します。人間工学的トリガー、触覚フィードバック、直感的なグラフィカルプロンプトを備えたヒューマンファクターズエンジニアリングが重要な差別化要因となり、拡大するニードルフリー薬物送達デバイス市場においてシェアを獲得する企業を支援しています。

技術的進歩

3Dプリントされたマイクロニードルアレイは複雑な形状を実現し、薬物充填容量を3倍にして拡散速度を調整します。[2]Xiang Li、「経皮薬物送達のための溶解性マイクロニードルアレイの3Dプリンティング」、Scientific Reports、nature.com 生分解性ポリマーはバイオハザード廃棄物を削減し、エコデザインの要件を支援します。接続型オートインジェクターは投与履歴を記録し、慢性ケア患者の投薬エラーを37%削減します。これらの収束するイノベーションがニードルフリー薬物送達デバイス市場の長期的な勢いを持続させています。

ワクチン接種推進および免疫プログラムの拡大

アジア太平洋地域およびアフリカ全域での免疫プログラムの拡大が、痛みのない用量節約型プラットフォームへの量的需要を生み出しています。マイクロニードルパッチは抗原量を40%削減しながら同等の免疫応答を達成でき、コールドチェーンの負担を軽減します。皮内ジェットインジェクターを採用する公衆衛生機関が普及を加速させ、ニードルフリー薬物送達デバイス市場がまだ初期段階にある地域での成長を強化しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 厳格な規制の枠組み | -1.2% | 世界全体、北米および欧州で最も高い | 中期(2年~4年) |

| プレミアム価格設定および不十分な償還 | -1.0% | 新興アジア太平洋地域およびラテンアメリカ | 中期(2年~4年) |

| 薬物製剤の適合性の限界および再使用可能デバイスに伴うリスク | -0.9% | 世界全体、コスト感応度の高い市場でより高い影響 | 短期(2年以下) |

| マイクロニードルパッチに関連する制限 | -0.8% | 世界全体 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

厳格な規制の枠組み

米国食品医薬品局(FDA)の2024年「コンビネーション製品に関する必須薬物送達アウトプット」ガイダンスは、コンビネーション製品に対する厳格な検証プロトコルを導入し、開発サイクルを延長してコストを引き上げました。[3]FDA、「コンビネーション製品に関する必須薬物送達アウトプット」、fda.gov 欧州連合(EU)とアジアにおける規制の相違により、企業は地域固有のバージョンを設計することを余儀なくされ、研究開発予算が分散しています。小規模なイノベーターが最も大きな負担を感じており、ニードルフリー薬物送達デバイス市場への新規参入者の参入が遅れています。

コスト感応度の高い環境におけるプレミアム価格設定および不十分な償還

高度な材料と電気機械部品がデバイス価格を押し上げています。オレゴン州の2024年薬価透明性レポートは、送達ハードウェアを治療費上昇の要因として指摘しました。償還のギャップが自己負担市場での採用を妨げ、臨床的メリットにもかかわらずプレミアムプラットフォームの普及を抑制し、ニードルフリー薬物送達デバイス市場内の成長を鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:ジェットインジェクターが規模を維持しながらマイクロニードルパッチが加速

ジェットインジェクターは2025年の収益の60.65%を獲得し、ワクチン対応の汎用性と高粘度バイオロジクスを扱う能力を反映しています。この優位性により、成熟したプレーヤーがニードルフリー薬物送達デバイス市場の相当部分を確保しています。しかし、マイクロニードルパッチは年平均成長率(CAGR)10.15%で拡大すると予測されており、鋭利廃棄物を残さない溶解性ポリマーと、バイオアベイラビリティを最大40%向上させることが証明された透過性の向上によって牽引されています。

フォームファクターのイノベーションが競争の境界を再定義しています。レーザー支援システムと電気穿孔デバイスがニッチなタンパク質および遺伝子治療パイプラインに対応し、ニードルフリー薬物送達デバイス市場の広がりを示しています。3Dプリントされた金型によりメーカーはマイクロ構造を迅速に反復でき、プロトタイプサイクルを短縮してファーストムーバーの優位性を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

使用可能性別:持続可能性への推進が再使用可能プラットフォームを向上

使い捨て形式が66.05%のシェアを保持していますが、環境規制とコスト抑制の圧力が再使用可能デバイスの年平均成長率(CAGR)8.72%を促進しています。ライフサイクル分析では、単回使用インジェクターと比較して廃棄物を最大85%削減できる可能性が示されています。ニードルフリー薬物送達デバイス市場は、着脱可能な薬物カートリッジとオートクレーブ可能なハウジングを備えた設計をますます評価しています。

ユーザー中心の評価では、触覚キューとモバイルアプリのチュートリアルが投与を案内する際に自信スコアが高くなることが明らかになっています。再使用可能システムに組み込まれたスマートセンサーが投与データをクラウドダッシュボードに送信し、持続可能性を超えてアドヒアランスインテリジェンスへと価値を拡大しています。

製品充填タイプ別:プレフィルドの利便性とフィラブルの柔軟性

プレフィルドインジェクターが2025年の収益の52.10%を占め、その使用準備済みの形式が投与エラーを軽減し、腫瘍学および免疫学において高く評価される特性となっています。とはいえ、フィラブルプラットフォームは簡素化された充填機構とガイド付きプロンプトが従来の無菌性の障壁を克服するにつれ、年平均成長率(CAGR)8.44%で成長しています。凍結乾燥バイオロジクスを再構成するデュアルチャンバーバリアントは、コールドチェーンの耐性を維持しながら利便性のギャップを埋め、コスト感応度の高いプロバイダー向けにニードルフリー薬物送達デバイス市場規模を拡大しています。

メーカーは新興経済圏でバリュー層戦略を試験的に導入し、耐久性のあるアクチュエーターと互換性のある詰め替えキットを提供することで、1回あたりの投与コストを下げてアクセスを拡大しています。

送達部位別:皮内経路が速度を増す

皮下投与が2025年のニードルフリー薬物送達デバイス市場シェアの48.25%を占め、吸収動態と患者の親しみやすさのバランスを取っています。マイクロニードル技術が樹状細胞豊富な皮膚層を標的とするにつれ、皮内送達は年平均成長率(CAGR)8.73%で成長すると見込まれており、パンデミック対策に不可欠な用量節約効果をもたらします。

デバイスエンジニアは組織特異的な分散のためにバースト圧力とノズル形状を調整しており、送達部位がハードウェアアーキテクチャを決定するようになっていることを示しています。筋肉内システムは緊急エピネフリンおよび特定のワクチンに不可欠であり続け、より広いニードルフリー薬物送達デバイス市場内での多経路の多様性を維持しています。

用途別:腫瘍療法が高付加価値成長を牽引

ワクチンが2025年の収益の36.10%を提供しましたが、抗体薬物複合体が在宅レジメンに移行するにつれ、腫瘍学が最速の年平均成長率(CAGR)9.98%を記録するでしょう。マイクロニードルアレイは局所的な化学療法マイクロ投与を可能にし、全身曝露を低減して患者の快適性を高めます。

インスリンは基盤であり続けますが、イノベーションはリアルタイムの血糖連動送達アルゴリズムを重視しています。小児科用途は痛みのないメカニズムを活用してコンプライアンスを向上させ、特化したニッチを開拓してニードルフリー薬物送達デバイス市場の多様性を高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:在宅ケア環境が送達の経済性を変革

病院・クリニックが2025年に58.15%のシェアを維持しましたが、支払者が安定した治療の移行を支持するにつれ、在宅ケアチャネルは年平均成長率(CAGR)8.93%で拡大しています。医療経済学ジャーナルの研究では、注射レジメンが在宅環境に移行した場合、患者1人あたり年間37%のコスト削減が推定されています。

現代のデバイスに組み込まれたリモートモニタリング機能が臨床医の監視に関する懸念に対応し、採用を加速させてニードルフリー薬物送達デバイス市場を拡大しています。

地域分析

北米は、定着したバイオファーマ研究開発、慢性疾患の高い有病率、および高度な送達システムへの償還を背景に、2025年の収益の38.10%を占めています。米国食品医薬品局(FDA)は2024年に2023年比で32%多くのコンビネーション製品を承認し、ニードルフリー薬物送達デバイス市場にとって好ましいパイプラインを示しています。マサチューセッツ工科大学(MIT)の臨床データでは、マイクロニードルパッチが従来の皮下経路と比較してバイオアベイラビリティが40%高いバイオロジクスを送達することが示されました。デジタルヘルスの成熟度が、アドヒアランス指標をプロバイダーダッシュボードに送信する接続型インジェクターの急速な普及を支えています。

アジア太平洋地域は、中国とインドが慢性ケアインフラを拡大する中、年平均成長率(CAGR)10.02%で最も急速に成長している市場です。地域企業が独自のジェットインジェクターとマイクロニードルを開発するようになっており、受託製造からイノベーションリーダーシップへのシフトを示しています。日本の超高齢化社会の人口動態が、脆弱な皮膚に適した低力アクチュエーターへの需要を牽引し、地域の設計指針に影響を与えています。アジア太平洋経済協力(APEC)の枠組みの下での規制調和が国境を越えた展開を容易にしていますが、依然として国別の申請書類が必要であり、ニードルフリー薬物送達デバイス市場でシェアを獲得しようとする参入者に戦略的な複雑さを加えています。

欧州は、実証可能な臨床的便益を評価する価値ベースの償還により、意義ある規模を維持しています。ドイツが地域収益のトップを占め、国内製薬大手と成果連動型価格設定に受容的な支払者環境に支えられています。持続可能性の要件がリサイクル可能なハウジングと生物由来ポリマーへの研究開発を促進し、欧州連合(EU)グリーンディールの目標に沿っています。安全設計が偶発的な針刺しを軽減するにつれ、オートインジェクターがガラス製プレフィルドシリンジに取って代わっています。欧州医薬品庁(EMA)の患者報告アウトカムへの注力が承認時の人間工学的テストの重要性を高め、ニードルフリー薬物送達デバイス市場全体での総合的なデバイス設計を促進しています。

競合環境

ニードルフリー薬物送達デバイス市場は中程度の集中度を示しており、Ferring B.V.やOwen Mumfordなどの確立したプレーヤーがPortal InstrumentsやVaxxasなどの破壊的企業と競合しています。デバイスメーカーとバイオファーマスポンサーとの戦略的アライアンスが治療領域のリーダーシップにますます影響を与えており、共同開発契約が開発初期から剤形と送達ハードウェアを整合させ、臨床への時間を短縮しています。

破壊的参入者は技術的差別化を活用しています。Portal InstrumentsのPRIMEデジタルジェットインジェクターはプレフィルドシリンジよりも低い疼痛スコアを示し、試験参加者の76%が不安の軽減を挙げました。Vaxxasは熱安定性ワクチン向けに独自の高密度マイクロニードルパッチを活用しており、低資源地域にとって魅力的な特性です。

特許出願は、スケーラブルなマイクロニードル製造とAIによるパラメータ最適化への集中度の高まりを示しています。競合他社はクラウド接続、機械学習によるアドヒアランス分析、投与確認フィードバックループを次世代デバイスに統合しています。mRNAおよび遺伝子治療送達においてホワイトスペースの機会が残っており、大分子の安定性の課題が持続しているため、ニードルフリー薬物送達デバイス市場内でシェアを高めるイノベーターに余地を提供しています。

ニードルフリー薬物送達デバイス産業のリーダー企業

PharmaJet

MannKind Corporation

Halozyme, Inc.(Antares Pharma)

Solventum

Injex Pharma AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:PharmaJetが世界ワクチン会議2025において、同社のPrecision Delivery Systemsを使用したDNAがんワクチンデータを発表しました。

- 2025年4月:Integri Medicalが針恐怖症の患者を対象としたN-FISニードルフリー注射システムを発売しました。

- 2025年3月:世界保健機関(WHO)がパキスタンのポリオキャンペーンにPharmaJetのTropis皮内システムを導入しました。

- 2025年2月:Luye Pharmaが週2回投与の経皮リバスチグミンパッチRivaluen LAについて日本の承認を取得しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要な対象範囲

本研究では、ニードルフリー薬物送達デバイス市場を、従来の針で皮膚を穿刺することなく治療薬または予防薬を投与するすべての商業プラットフォーム、すなわちジェットインジェクター、吸入器、マイクロニードルまたはその他の経皮パッチ、粉末および経口ニードルフリーシステムと定義しています。バリュープールは、20の主要国にわたって医療プロバイダー、在宅ケアユーザー、研究機関に販売された新規ハードウェアを追跡し、米ドルの収益で表されています。Mordor Intelligenceによると、世界市場は2025年に約156億米ドルに達しています。

スコープの除外:従来のシリンジ、金属針に依存するペンまたはオートインジェクターはモデルの対象外です。

セグメンテーションの概要

- デバイスタイプ別

- ジェットインジェクター

- 吸入器

- 経皮パッチ

- マイクロニードルパッチ

- 経口ニードルフリーシステム

- 新規ニードルフリー技術(電気穿孔、レーザーベース)

- 使用可能性別

- 使い捨てシステム

- 再使用可能システム

- 製品充填タイプ別

- プレフィルドインジェクター

- フィラブルインジェクター

- 送達部位別

- 皮内

- 皮下

- 筋肉内

- 用途別

- インスリン送達

- ワクチン送達

- 疼痛管理

- 小児科用注射

- 腫瘍療法

- その他の用途

- エンドユーザー別

- 病院・クリニック

- 在宅ケア環境

- 研究・学術機関

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

一次調査

米国、ドイツ、インド、中国、ブラジルのデバイスエンジニアリングリード、病院調達担当者、内分泌専門医、免疫プログラム責任者、償還専門家にインタビューを実施しました。彼らの見解が採用曲線、平均販売価格、規制タイムラインを精緻化し、数値を確定する前に二次調査の結果をストレステストすることを可能にしました。

デスクリサーチ

アナリストは、世界保健機関(WHO)のワクチン接種ダッシュボード、国際糖尿病連合の有病率ファイル、米国疾病予防管理センター(CDC)の鋭利物傷害統計、欧州医療機器登録ポータル、HS 9018コードの世界税関出荷データなどの一次情報源からベースライン数値を抽出しました。これらに企業の10-K、米国食品医薬品局(FDA)の510(k)サマリー、Questelを通じてマイニングした特許ファミリー、D&B HooversおよびDow Jones Factiva からのニュースおよび出荷シグナルを重ね合わせました。これらの例は、より広範な公開および有料リポジトリのプールを示しており、多くの追加情報源がデータ収集と検証を支援しました。

市場規模の算定と予測

較正されたトップダウン構造が、糖尿病有病率、ワクチン接種投与量、皮膚科処置件数を候補投与プールに変換し、ニードルフリー普及率、単価経済性、交換サイクルで調整します。サンプリングされたサプライヤー収益とチャネルチェックを使用した選択的なボトムアップ集計が各地域合計を精緻化します。追跡される主要変数には、インスリン依存人口、免疫接種カバレッジ、デバイスの平均販売価格(ASP)トレンド、承認ペース、鋭利廃棄物コンプライアンスコストが含まれます。多変量回帰がこれらの促進要因を組み合わせて2030年までの需要を予測し、シナリオ分析が政策変動を評価します。

データ検証と更新サイクル

アウトプットは外れ値スクリーニング、クロスシリーズ分散チェック、承認前の2段階ピアレビューを経ます。モデルは毎年更新され、重大なリコール、画期的な承認、または資金調達の変化が生じた際には再開されるため、クライアントは常に最新の見解を受け取ることができます。

Mordor Intelligenceのニードルフリー薬物送達デバイスのベースラインが信頼される理由

公表されている推計は、研究によってデバイスの範囲、価格実現方法、更新タイミングが異なるため乖離しています。

外部の公開数値は約140億米ドル(2024年)から1億米ドル未満(2024年)まで幅があり、その広がりを示しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| 156億米ドル(2025年) | ||

| 140億米ドル(2024年) | グローバルコンサルタントA | 吸入および経皮プラットフォームを除外;一次検証が限定的 |

| 1億米ドル(2024年) | 業界団体B | ハンドヘルドインジェクターのみを追跡;パッチと吸入器を除外 |

| 1.2億米ドル(2021年) | 業界誌C | 古いベースイヤー、狭い技術スコープ、インフレ調整なし |

スコープが狭まり、価格が定価水準に留まるか、データセットが古い場合、合計は大きく変動します。 デバイス全体を網羅し、毎年更新し、モデルロジックとライブ市場インタビューのバランスを取ることで、Mordor Intelligenceは意思決定者が追跡、再現、信頼できる信頼性の高い透明なベースラインを提供しています。

レポートで回答される主要な質問

ニードルフリー薬物送達デバイス市場の現在の規模はどのくらいですか?

市場は2026年に167.0億米ドルと評価されており、2031年までに234.8億米ドルに達すると予測されています。

ニードルフリーデバイスで最も急速に成長している地域はどこですか?

アジア太平洋地域が最も高い成長を示しており、医療アクセスの拡大と慢性疾患の有病率を背景に2031年までに年平均成長率(CAGR)10.02%を記録しています。

マイクロニードルパッチが投資を集めているのはなぜですか?

パッチは痛みなく薬剤を送達し、抗原量を40%削減でき、デバイスタイプの中で最速となる年平均成長率(CAGR)10.15%で成長すると予測されています。

再使用可能システムはどのように持続可能性目標を支援しますか?

再使用可能インジェクターは使い捨て品と比較して医療廃棄物量を最大85%削減でき、世界的なエコ目標に沿っています。

市場拡大に対する最大の抑制要因は何ですか?

地域固有の厳格な規制要件が製品開発に時間とコストを加え、新規技術の迅速な参入を抑制しています。

最も急速に拡大すると予測されている用途セグメントはどれですか?

精密医療がアドヒアランスを高め全身曝露を最小化する送達方法を求めるにつれ、腫瘍療法が年平均成長率(CAGR)9.98%を記録すると見込まれています。

最終更新日: