鼻腔内薬物送達市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

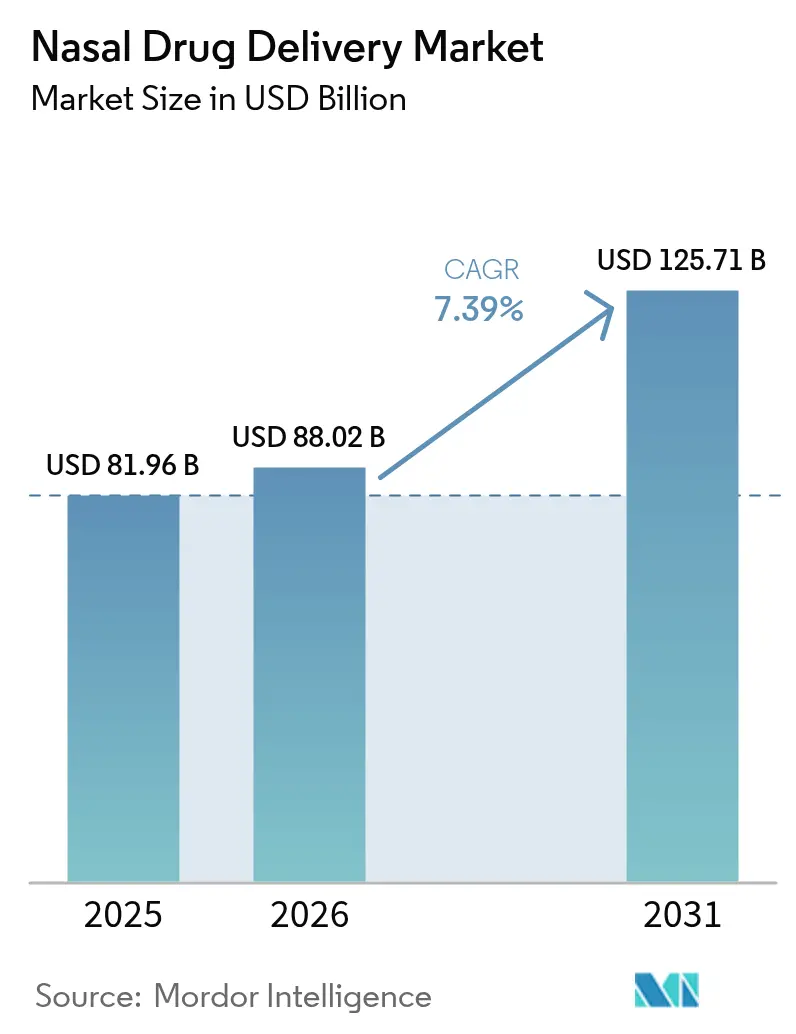

| 市場規模 (2026) | 88.02 十億米ドル |

| 市場規模 (2031) | 125.71 十億米ドル |

| 成長率 (2026 - 2031) | 7.39% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる鼻腔内薬物送達市場分析

鼻腔内薬物送達市場規模は、2025年の819億6,000万米ドルから2026年には880億2,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率7.39%で2031年までに1,257億1,000万米ドルに達すると予測されています。この堅調な成長は、鼻腔内投与をニッチな用途から低分子・高分子治療薬の両方における主流の選択肢へと転換させた規制当局の承認を反映しています。針不要のエピネフリン、在宅インフルエンザワクチン接種、中国初の鼻腔内抗うつ薬は、患者中心のイノベーションの強力な牽引力を示しています。企業は、特に自己投与が過密な医療現場の負担を軽減する分野において、新たなデバイスと薬剤の組み合わせで規制の勢いに対応しています。乾燥粉末技術、加圧送達システム、スマートデバイス統合が相まって、製剤科学とエンジニアリングの厳密さを両立できる企業の競争上の優位性を深めています。あらゆる地域において、鼻腔内薬物送達市場は、より速い発現、低侵襲な投与経路、コールドチェーン制約からの解放を求める患者から恩恵を受けています。

主要レポートのポイント

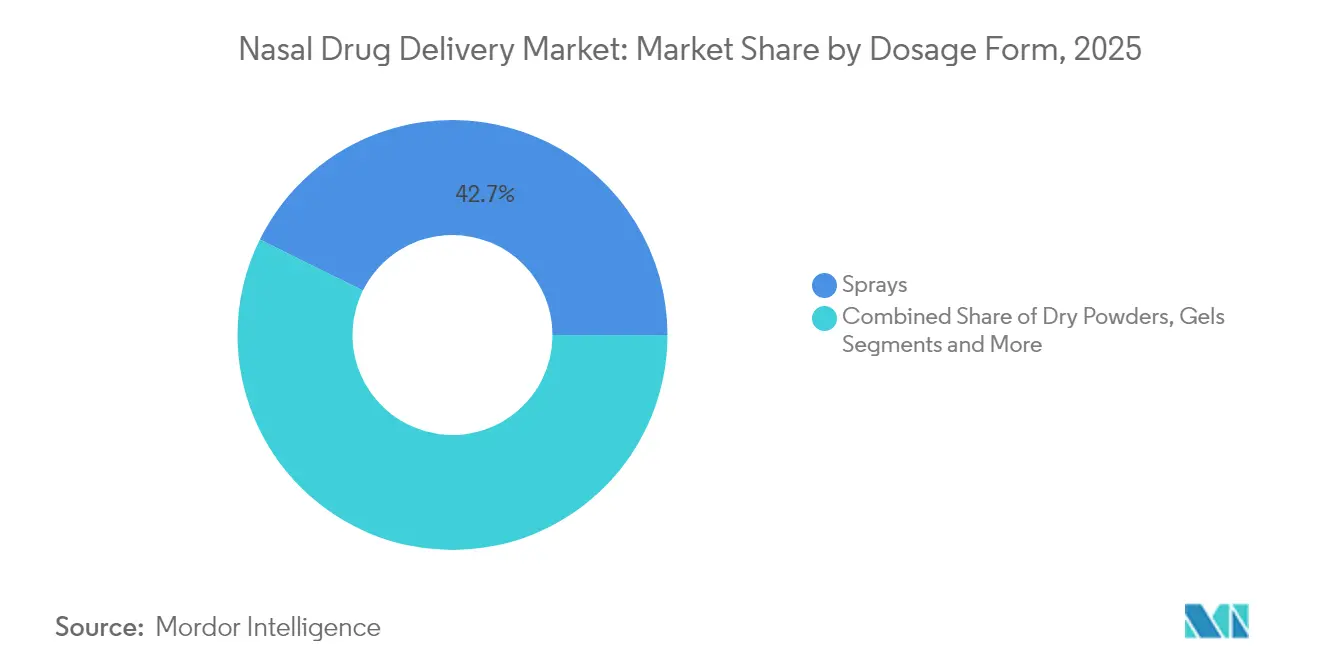

- 剤形別では、スプレーが2025年の鼻腔内薬物送達市場シェアの42.68%を占め、乾燥粉末は2031年にかけて年平均成長率10.24%を記録すると予測されています。

- 容器タイプ別では、非加圧システムが2025年の売上の61.63%を占め、加圧容器は2031年にかけて年平均成長率9.55%で成長すると予測されています。

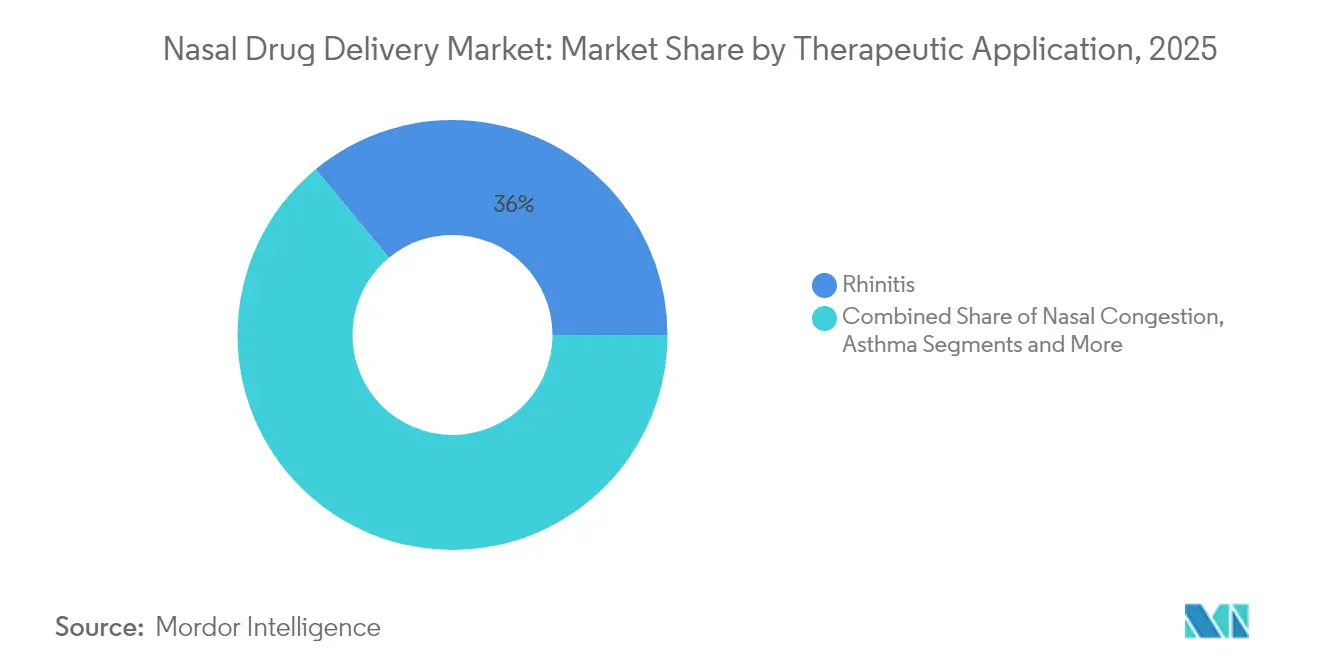

- 治療用途別では、鼻炎治療薬が2025年の鼻腔内薬物送達市場規模の35.98%を占め、疼痛管理は2026年から2031年にかけて年平均成長率9.62%で拡大する見込みです。

- エンドユーザー別では、病院が2025年の鼻腔内薬物送達市場の46.89%を占め、在宅医療は2031年にかけて年平均成長率10.98%で拡大しています。

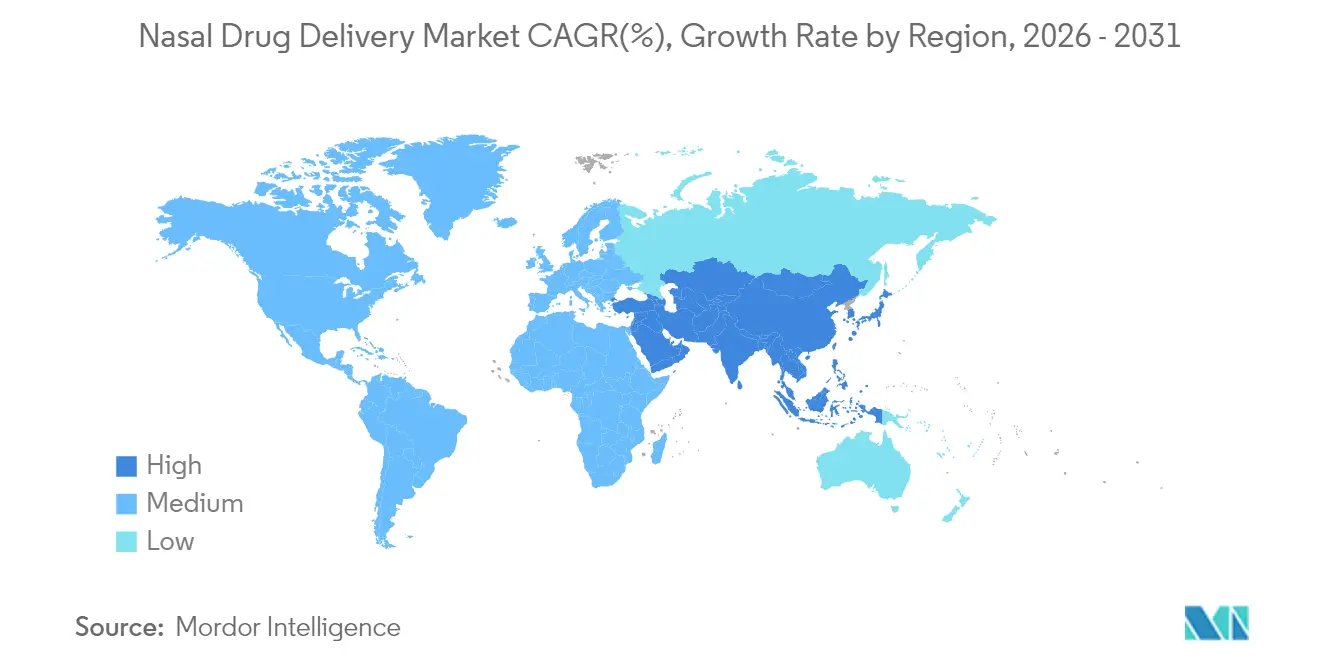

- 地域別では、北米が2025年の鼻腔内薬物送達市場シェアの38.15%でトップとなり、アジア太平洋地域が2031年にかけて年平均成長率9.87%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の鼻腔内薬物送達市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| アレルギー性鼻炎および慢性副鼻腔炎の有病率増加 | +1.2% | 世界、北米および欧州 | 長期(4年以上) |

| 自己投与の採用拡大 | +1.8% | 北米および欧州、アジア太平洋地域で強化 | 中期(2~4年) |

| 針不要の投与経路に対する患者の嗜好の高まり | +1.5% | 世界、小児グループで顕著 | 中期(2~4年) |

| 鼻腔内経路による高分子バイオロジクスの規制承認 | +0.9% | 北米および欧州がリード | 短期(2年以内) |

| パンデミックによるコールドチェーンコスト削減の推進 | +0.7% | 世界、新興市場が注目 | 中期(2~4年) |

| 服薬追跡のためのセンサー搭載スマート鼻腔内デバイス | +0.4% | 北米および欧州が早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アレルギー性鼻炎および慢性副鼻腔炎の有病率増加

アレルギー性鼻炎および慢性副鼻腔炎の負担増大が、鼻腔内療法への安定した需要を支えています。FDAは2024年3月、鼻ポリープを伴わない慢性副鼻腔炎に対するフルチカゾンプロピオン酸エステル(XHANCE)を承認し、炎症を起こした鼻腔組織を標的とする呼気送達技術を検証しました。第3相データは顕著な症状緩和と増悪の減少を示し、対応可能な呼吸器市場を拡大しています。パイプラインプログラムは、後期試験で鼻腔および眼のスコアを改善したIL-4受容体モノクローナル抗体であるスタポキバートなどのバイオロジクスにまで拡大しており、標的型鼻腔内免疫療法という新たなクラスを示しています。

自己投与の採用拡大

規制当局は現在、患者による投与を支持しています。2024年9月、FDAはFluMistの在宅使用を承認し、自己投与が承認された初のワクチンとなりました。使用性研究により、年齢層を問わず安全な投与が確認され、針への不安と診療所の予約の障壁が両方とも解消されました。同様の設計原則がneffyを導き、医療監督なしに緊急エピネフリンを投与可能にしました。これは注射器を避ける人々にとって意義深い進歩です。病院薬剤師による教育プログラムが正しい手技を強化し、デバイスのイノベーションと実際の服薬遵守の間のフィードバックループを強化しています。

針不要の投与経路に対する患者の嗜好の高まり

針恐怖症は、エピネフリンを必要とする患者の最大4分の1に影響を与えています。neffyは、30ヶ月の常温保存可能なスプレーで小児の反応を中央値16分で解消することにより、この障壁に直接対処しています。[1]Anne K. Ellis、「重篤なアレルギー反応に対するエピネフリン鼻腔内スプレーneffyの開発」、Pharmaceutics、mdpi.com 企業は戦略的価値を見出しています。ARS Pharmaceuticalsは中国、日本、オーストラリアで積極的な申請を行い、注射回避の世界的な普及を活用することを目指しています。アナフィラキシーを超えて、粘膜ワクチンは局所感染部位でより広範な免疫カバレッジを提供し、針不要の設計が市場と臨床的影響の両方を拡大できることを示しています。

鼻腔内経路による高分子バイオロジクスの規制承認(2025年以降)

FDAのドラフトガイダンスは現在、鼻腔内複合製品の性能基準を詳述しており、スポンサーに複雑なバイオロジクスへの明確な道筋を提供しています。薄膜凍結乾燥は抗体を安定した粉末に変換し、鼻腔内噴霧時の活性を維持します。[2]J.G. Barnard、「粉末鼻腔内スプレーシステムを使用した薄膜凍結乾燥モノクローナル抗体の鼻腔内送達」、ScienceDirect、sciencedirect.com 新規PLGAナノ粒子はトラスツズマブを鼻腔から脳へ9倍改善された輸送で送達し、腫瘍学および神経学における鼻腔内投与の実現可能性を強調しています。

制約の影響分析*

| 制約 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 鼻閉薬性鼻炎を引き起こす過剰使用の合併症 | -0.8% | 世界、OTC市場 | 中期(2~4年) |

| 主要アレルギー性鼻炎ブランドの特許崖(2025年~2027年) | -1.1% | 北米および欧州 | 短期(2年以内) |

| 温度感受性バイオロジクスのコールドチェーン完全性リスク | -0.6% | 世界、新興市場 | 長期(4年以上) |

| 厳格な規制 | -0.4% | 北米および欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

鼻閉薬性鼻炎を引き起こす過剰使用の合併症

血管収縮薬の長期使用はリバウンド鼻閉を引き起こす可能性があります。調査によると、カナダの耳鼻咽喉科医の75%が現在の警告ラベルは不十分と考えており、患者の約30%はカウンセリングを受けても市販のスプレーを止めることができません。重症例では外科的鼻甲介縮小術が必要となり、複雑さとコストが増加します。

主要アレルギー性鼻炎ブランドの特許崖(2025年~2027年)

オキシメタゾリンやフルチカゾンなどの主要製剤は独占権の喪失が迫っています。過去のトレンドは、特許失効後18ヶ月以内に80~90%の価格下落を示唆しており、ブランド収益を圧迫し、予測ベースラインを不安定にしています。先発品企業は、新たな特許期間を目指した配合製品とデバイスのアップグレードで対応しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

剤形別:乾燥粉末がイノベーションを牽引

スプレーは2025年の鼻腔内薬物送達市場の42.68%を占め、数十年にわたる臨床的な親しみやすさを反映しています。しかし乾燥粉末は、企業が抗体やペプチドを安定化させるために凍結乾燥および噴霧乾燥法を活用することで、年率10.24%の成長が予測されています。薄膜凍結乾燥モノクローナル抗体は冷蔵なしで効果的なエアロゾル性能を達成します。粘膜付着性賦形剤と組み合わせた呼吸作動式インサフレーターは、さらに滞留時間を延長します。点鼻薬は小児科での役割を維持し、ゲルは持続的な粘膜接触を必要とする慢性症例に対応します。各モダリティは異なる臨床ニーズを満たしていますが、粉末は安定性と患者の利便性を組み合わせることで最も高い将来的な勢いを獲得しています。

乾燥粉末の鼻腔内薬物送達市場規模は最も速いペースで拡大する見込みであり、スプレーは引き続き基本的な収益を支えています。製品設計は現在、粒子形態を一貫した投与量に結びつけるQuality by Designフレームワークを中心に展開されています。ナノキャリア搭載粉末は、ワクチン、遺伝子治療、脳標的腫瘍学への治療フロンティアを押し広げています。このバランスの取れたポートフォリオにより、メーカーは成熟した量と高成長のイノベーションストリームをヘッジすることができます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

容器タイプ別:加圧システムが勢いを増す

非加圧形式は低コストとシンプルな設計により2025年の売上の61.63%を占めました。バイオロジクスは正確で再現性のある投与量を必要とすることが多いため、加圧システムは年平均成長率9.55%の軌道にあります。AptarによるSipNose技術の買収は、繊細なタンパク質を保護するソフトミストプラットフォームへの信頼を示しています。Bespakのカスタマイズ可能なバルブはさらなる精度を加えています。同時に、NasaDoseなどの単回投与デバイスは無菌性を向上させ、緊急神経学的スプレーに魅力的なものとなっています。

鼻腔内薬物送達市場が進化するにつれ、容器の選択はますます分子の複雑さに従うようになっています。大型抗体は、プルームジオメトリと最小限のせん断応力を保証する加圧デバイスを好みます。低分子薬と充血除去薬は価格感度からポンプスプレーに留まります。この引っ張り合いのダイナミクスは、サプライヤーが複合製品規制を満たすために品質管理をアップグレードしながら、二重の製造ラインを維持することを意味します。

治療用途別:疼痛管理が加速

鼻炎療法は世界的な高い有病率により2025年に35.98%のシェアを保持しました。疼痛管理は2031年にかけて年平均成長率9.62%で他のすべてを上回るでしょう。鼻腔内タペンタドールは直接比較試験で静脈内トラマドールよりも速い疼痛軽減を達成し、術後ケアにおける投与経路の価値を確認しました。心血管系の用途も密接に続いています。鼻腔内エトリパミルは病院の静脈内アクセスなしに発作性上室性頻拍から迅速な緩和を提供します。

ワクチンは戦略的なフロンティアを表しています。FluMistの自己投与承認は、米国第1相に入る鼻腔内COVID-19およびデュアルRNAワクチンへの信頼を構築しました。緩和ケアの場では、ホスピス患者の3分の1が経口または皮下経路が失敗した場合に鼻腔内モルヒネスプレーから恩恵を受ける可能性があります。この多様性により、鼻腔内薬物送達市場は単一セグメントのショックに対して分散されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:在宅医療の変革

病院は2025年の需要の46.89%を支配しましたが、在宅医療は年率10.98%で拡大しています。FDAによる在宅FluMistの承認は、生弱毒化ワクチンでさえ安全に自己投与できることを証明することでパラダイムを転換しました。遠隔コーチングアプリと薬剤師主導のチュートリアルが正しい手技を確保し、歴史的に転帰を損なってきた誤用に直接対処しています。

デジタルモニタリングがユーザーフレンドリーなデバイスと組み合わさるにつれ、在宅医療の鼻腔内薬物送達市場規模は拡大し続けるでしょう。neffyのような緊急製品は、親が遅延なく生命を救う治療を提供できることを示しています。外来手術センターは退院を早めるために鼻腔内鎮痛薬を好み、専門クリニックは標的型中枢神経系送達のために鼻腔内バイオロジクスを採用しています。これらの場が合わさって、病院の歴史的な優位性を希薄化しています。

地域分析

北米は、成熟した規制フレームワーク、早期採用者の支払者、高いアレルギー性鼻炎有病率を背景に、2025年に38.15%の市場シェアを維持しました。この地域はまた、強力なFDAとの関与を反映して、高分子鼻腔内バイオロジクスの最初の発売台となっています。欧州は堅固な償還構造で続いていますが、ジェネリック医薬品が価格を抑制するため成長はより緩やかです。しかし厳格なデバイスガイドラインは、設計された複合製品のプレミアムスペースを維持しています。

アジア太平洋地域は年平均成長率9.87%で際立った成長エンジンです。中国の2024年6月のうつ病に対するエスケタミン鼻腔内スプレーの承認は、中枢神経系バイオロジクスの投与経路を検証し、未治療の大きなセグメントを解放しました。日本はファストフォロワーとして位置づけられています。Aculys Pharmaの2024年のジアゼパム申請は、将来の鼻腔内発作救急発売を示しています。オーストラリアは針不要のエピネフリンを迅速承認することでこれらのトレンドを反映しています。

中東およびアフリカは、感受性バイオロジクスが主要都市部に届くことを可能にする継続的なコールドチェーンのアップグレードから恩恵を受けています。南米では、高い呼吸器疾患の発生率と混雑した外来クリニックが自己投与スプレーの魅力を強化しています。サプライチェーンが成熟するにつれ、鼻腔内薬物送達市場は現地製造と規制の調和を通じて地理的フットプリントを拡大し続けるでしょう。

競合環境

市場環境は中程度に分散しています。AstraZeneca、Janssen、ARS Pharmaceuticalsなどのグローバル製薬企業は、AptarやBespakなどのデバイス専門企業に依存して差別化された送達プラットフォームを確保しています。Aptarは2024年10月にSipNoseの資産に35億米ドルの収益の一部を費やし、加圧ポートフォリオを強化しました。このような垂直統合は、単一能力の参入者に対する障壁を高めています。

2025年から2027年にかけて特許が失効するにつれてジェネリック医薬品が大きく迫り、先発品企業はコピーが難しい配合スプレーとスマートデバイス連携でイノベーションを迫られています。一方、AI対応の服薬遵守ツールが新たな競争の場として登場しています。センサーフィードバックを治療エコシステムに統合できる企業は、バリューベースケア契約で優位に立てる可能性があります。

第三層のイノベーターはナノ構造粉末と中枢神経系標的抗体に集中しており、臨床への迅速な道筋のためにデバイスプラットフォームをライセンス供与することが多いです。ベンチャー資金は、製剤科学、ユーザー中心設計、規制の明確性を橋渡しするプログラムに向かっています。その結果、鼻腔内薬物送達市場は競争可能な状態を維持しながら、学際的な実行力を持つ企業に報いています。

鼻腔内薬物送達業界リーダー

GlaxoSmithKline PLC

AstraZeneca PLC

Johnson & Johnson

Novartis AG

Pfizer Inc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Neurelis社は、INTRAVAIL吸収技術を使用した発作クラスター治療のためのVALTOCOジアゼパム鼻腔内スプレーのFDA承認を取得しました。

- 2025年3月:FDAは4歳以上の小児向けneffy 1mgエピネフリン鼻腔内スプレーを承認し、30年以上ぶりの小児エピネフリン送達における初のイノベーションとなりました。

- 2024年12月:ARS Pharmaceuticalsは地域パートナーを通じて中国、日本、オーストラリアでneffyの承認申請を行いました。

- 2024年10月:Aptar Pharmaは高度な鼻腔内プラットフォームを強化するためにSipNoseの鼻腔内送達技術資産を買収しました。

Research Methodology Framework and Report Scope

市場の定義と主要カバレッジ

本研究では、鼻腔内薬物送達市場を、スプレー、点鼻薬、ゲル、粉末、および関連する複合デバイスを含む、局所または全身作用のために鼻腔を通じて完成した医薬品製剤が投与される際に生成される世界的な価値として定義しています。Mordor Intelligenceによると、この投与経路の魅力は、迅速な吸収、改善されたバイオアベイラビリティ、および患者に優しい自己投与に起因しています。

明示的なスコープ除外:市販の鼻腔拡張器および純粋に診断用の綿棒からの収益は除外しています。これらは薬物投与を伴わないためです。

セグメンテーション概要

- 剤形別

- スプレー

- 点鼻薬・液剤

- ゲル

- 乾燥粉末

- その他

- 容器タイプ別

- 非加圧容器

- 加圧容器

- 治療用途別

- 鼻炎

- 鼻閉

- 喘息

- 疼痛管理

- ワクチン接種

- その他

- エンドユーザー別

- 病院

- 在宅医療

- 外来手術センター

- 専門クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東およびアフリカ

- GCC

- 南アフリカ

- 中東およびアフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な研究方法論とデータ検証

一次調査

北米、欧州、主要アジア市場の製剤化学者、デバイスエンジニア、病院薬剤師、調達責任者と対話しています。これらの会話は、平均販売価格(ASP)、院内対在宅ケアの嗜好の変化、単回使用粉末ブリスターの採用タイムラインに関する二次的な前提をテストします。

デスクリサーチ

米国FDA オレンジブック、欧州医薬品庁製品リスト、WHO ATC/DDDデータベース、国連コムトレード輸送申告などの自由に利用可能な第一層ソースを通じて、規制、臨床、貿易の状況をマッピングすることから始めます。消費者ヘルスケア製品協会や国際医薬品エアロゾルコンソーシアムなどの業界団体は剤形採用データを提供し、Drug Delivery and Translational Researchなどのジャーナルの学術論文は透過動態を明確にします。Mordorのアナリストは次に、有料データベース、企業収益分割のためのD&B Hoovers、取引フローのためのDow Jones Factiva、パイプラインの勢いとメーカー集中度を相互確認するためのQuestelの特許クラスターを調査します。ここで挙げたソースは例示的なものであり、デスク検証の各ステップには他の多くの公開および購読入力が情報を提供しています。

市場規模の算定と予測

トップダウン構造は生産および貿易データから導出された処方箋および市販薬の量推定から始まり、地域固有のASPを乗じてベースライン価値を算出します。結果はサプライヤーの積み上げとチャネルインタビューによる選択的なボトムアップチェックを通じて検証され、合計を微調整します。主要なモデル入力には、慢性鼻炎有病率、鼻腔内片頭痛療法の承認、デバイスユニット対薬剤カートリッジ比率、地域の償還上限、呼吸器製品の電子薬局シェアが含まれます。これらの変数と一次専門家のコンセンサスに基づく多変量回帰が2025年から2030年の予測を支えています。ボトムアップの詳細が不十分な場合、分散帯が不確実性を示し、標的を絞ったフォローアップを促します。

データ検証と更新サイクル

出力は承認前に多層チェック、異常フラグ、シニアレビューを通過します。レポートは毎年更新され、鼻腔内ワクチン承認などの重要なイベントは中間再計算をトリガーし、クライアントが常に最新の見解を受け取れるようにします。

Mordorの鼻腔内薬物送達ベースラインが意思決定者の信頼を得る理由

公表された推定値はしばしば乖離します。スコープの広さ、基準年の選択、収益帰属の慣行が目に見えるギャップを生み出します。

ここでの主要なギャップ要因には、デバイス販売が薬剤収益と一括されているかどうか、病院調製品の取り扱い、更新頻度、通貨換算ロジックが含まれます。Mordorの規律あるセグメンテーション、年次更新、非薬物鼻腔製品の明示的な除外により、2025年の数値は投資家が実際に収益化するバリューチェーンと緊密に一致しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 819億6,000万米ドル(2025年) | ||

| 699億3,000万米ドル(2024年) | グローバルコンサルタントA | スコープが狭くブランドスプレーに集中し、病院調製ゲルを除外 |

| 888億5,000万米ドル(2025年) | 調査出版社B | 送達デバイスハードウェア収益を薬剤販売と一括 |

| 768億9,000万米ドル(2023年) | 業界誌C | 古い基準年とインフレ上昇、最近の市販薬量の再調整が欠如 |

総合すると、この比較は、当社のバランスの取れた透明なベースラインが、明確に定義された変数、年次更新された入力、クライアントがソースまで容易に追跡できる再現可能なステップに基づいていることを示しています。

レポートで回答される主要な質問

鼻腔内薬物送達市場の現在の価値はいくらですか?

市場は2026年に880億2,000万米ドルとなり、2031年までに1,257億1,000万米ドルに成長すると予測されています。

最も急速に拡大している地域はどこですか?

アジア太平洋地域は全地域の中で最も高い年平均成長率9.87%を記録すると予想されています。

乾燥粉末鼻腔内製剤が注目を集めているのはなぜですか?

バイオロジクスの安定性向上、冷蔵不要による長い保存期間、2031年にかけて予測される年平均成長率10.24%を提供するためです。

FDAによるFluMistの自己投与承認は市場にどのような影響を与えましたか?

在宅ワクチン接種を検証し、在宅医療セグメントの成長を加速させ、針不要の選択肢に対する患者の需要を強調しました。

加圧鼻腔内送達システムの台頭を促進しているものは何ですか?

高分子治療薬は正確で再現性のある投与量を必要とし、加圧容器を年平均成長率9.55%に押し上げています。

最終更新日: