ナノテクノロジー創薬送達市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

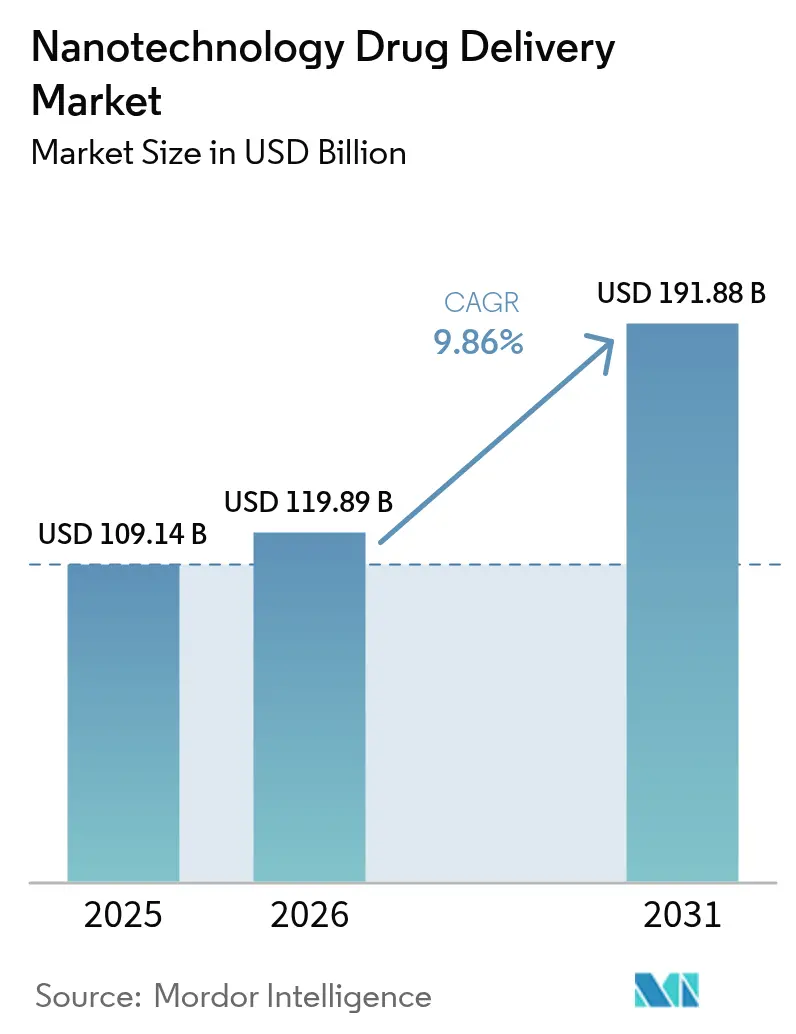

| 市場規模 (2026) | 119.89 十億米ドル |

| 市場規模 (2031) | 191.88 十億米ドル |

| 成長率 (2026 - 2031) | 9.86% CAGR |

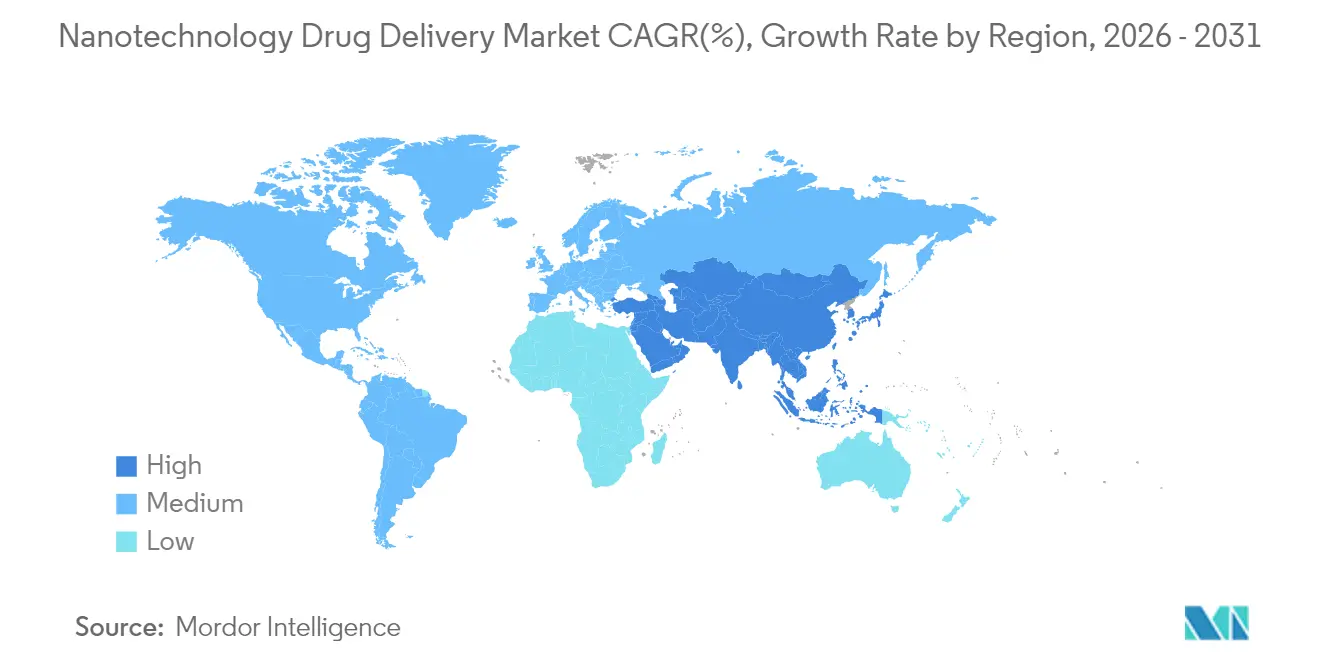

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

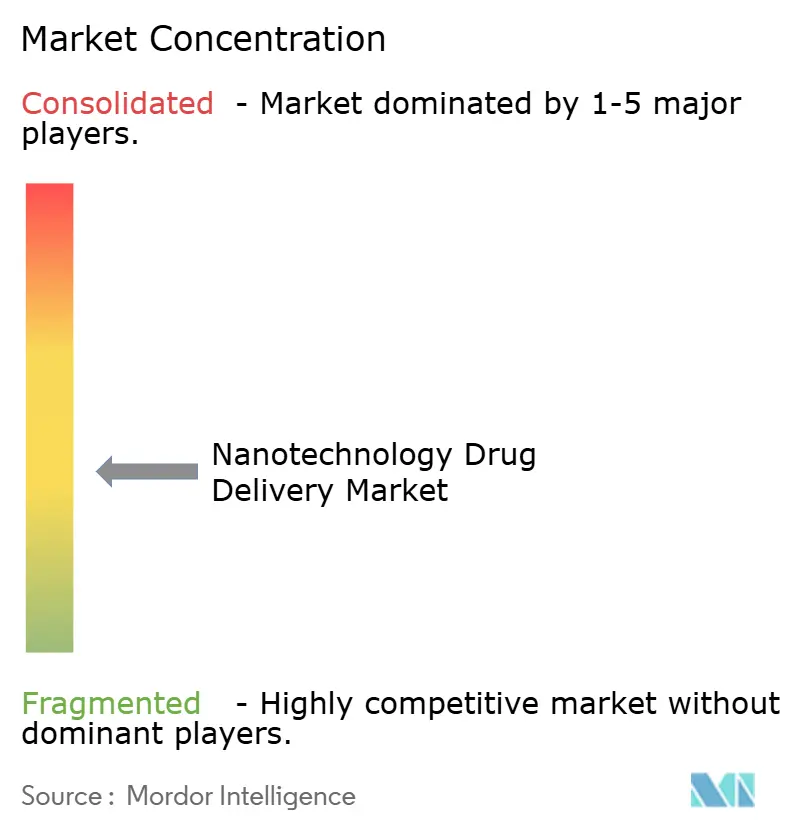

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるナノテクノロジー創薬送達市場分析

2026年のナノテクノロジー創薬送達市場規模は1,198億9,000万米ドルと推定され、2025年の1,091億4,000万米ドルから成長し、2031年には1,918億8,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率9.86%で成長します。この勢いは、先進的な製造技術、より明確な規制経路、およびナノ対応キャリアが薬物ターゲティングと安全性プロファイルを改善するという臨床的証拠の蓄積が緊密に連携していることを反映しています。成長はさらに、すでに収益の3分の1を占める脂質ナノ粒子への急増する需要、ならびに製薬セクターの遺伝子医療やその他の複雑なバイオロジクスへの転換によって推進されています。腫瘍学は、腫瘍の不均一性に対処するプレミアムな精密ベースの製剤を求めるプロバイダーにより、引き続き収益の中核を担っており、遺伝子治療およびmRNAプログラムが拡大のペースをリードしています。地域的には、北米が確立された研究開発支出と迅速に動く規制当局のおかげでリードを維持していますが、アジア太平洋地域は潤沢な公的資金と急速な生産能力の拡大を背景に最も速く台頭しています。吸入デバイスの改善と製剤科学による高い肺内沈着効率が静脈内投与の優位性に挑戦し始めるにつれ、投与経路も多様化しています。長期的には、スケーラブルな脂質およびポリマーシステムを中心としたプラットフォームの統合が、製造ノウハウがナノテクノロジー創薬送達市場内の重要な差別化要因となるにつれ、競争力学を変化させることが期待されます。

レポートの主要なポイント

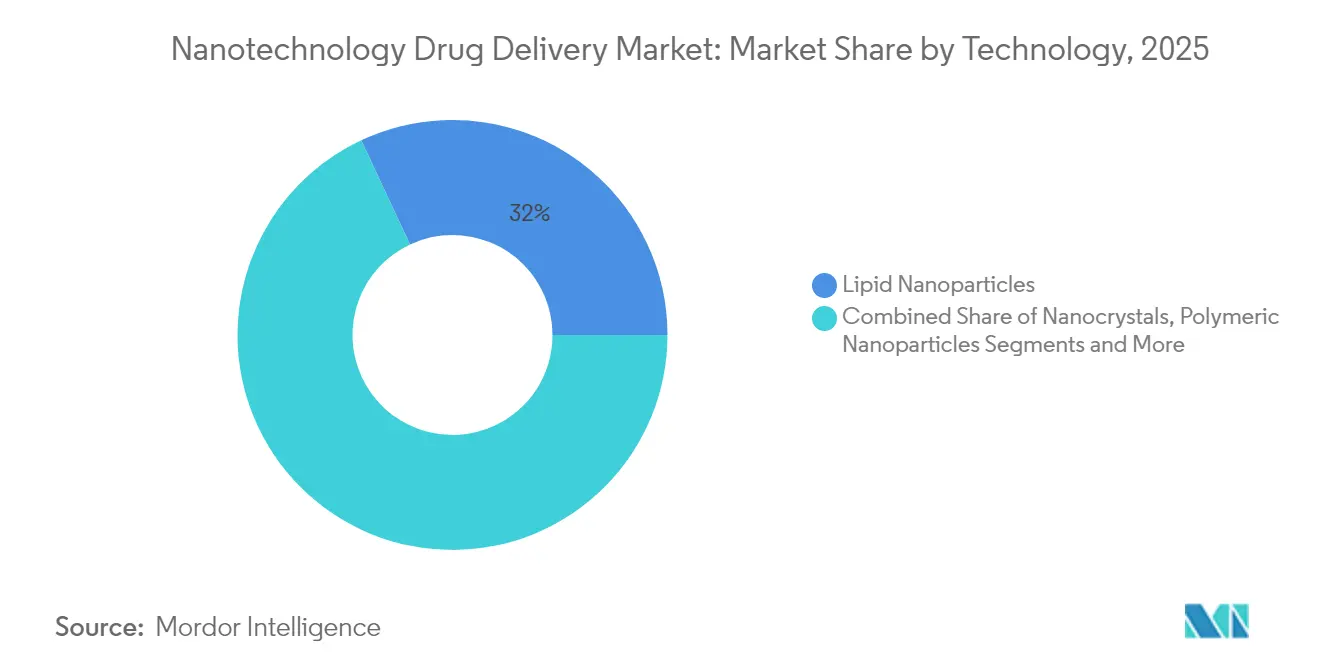

- 技術別では、脂質ナノ粒子が2025年のナノテクノロジー創薬送達市場シェアの31.98%を占め、ポリマープラットフォームは2031年までに年平均成長率13.02%で成長すると予測されています。

- 用途別では、腫瘍学が2025年に43.12%の収益シェアを保持し、遺伝子治療およびmRNA送達は2031年まで年平均成長率13.21%で拡大する見込みです。

- 投与経路別では、静脈内投与が2025年のナノテクノロジー創薬送達市場規模の49.05%のシェアを占め、肺内投与は同期間に年平均成長率13.74%で成長すると予測されています。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年収益の50.78%を占め、受託研究・製造機関が年平均成長率12.22%で最も速く成長しています。

- 地域別では、北米が2025年に39.21%のシェアでリードしていますが、アジア太平洋地域は2031年まで年平均成長率12.54%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ナノテクノロジー創薬送達市場のグローバルトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| がん、遺伝性疾患および心臓血管疾患の有病率の上昇 | +2.1% | 北米および欧州に集中した影響を持つグローバル | 長期(4年以上) |

| ナノ対応バイオロジクスおよび遺伝子治療のパイプラインの拡大 | +1.8% | 北米およびEUがリード、アジア太平洋地域が台頭 | 中期(2〜4年) |

| スケーラブルな脂質ナノ粒子(LNP)製造における急速な進歩 | +1.5% | 北米、欧州、アジア太平洋地域に製造拠点を持つグローバル | 短期(2年以内) |

| 個別化・精密投与プラットフォームに対する病院の需要 | +1.2% | 北米およびEUが中核、アジア太平洋地域の一部市場 | 中期(2〜4年) |

| プログラマブルナノキャリアおよび刺激応答性薬物送達システムへのベンチャー投資 | +0.9% | 北米およびEUに集中、アジア太平洋地域で台頭 | 長期(4年以上) |

| 政府のナノ医療メガグラント | +0.7% | 米国、EU、中国の国家プログラム、波及効果あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

がん、遺伝性疾患および心臓血管疾患の有病率の上昇

がん、希少遺伝性疾患、および慢性心疾患の発生率の加速は、より精密な投与と組織ターゲティングを必要とする患者の対象プールを拡大しています。平均寿命の延伸と診断技術の向上が症例数を増加させ、毒性の波及を低減しながら生物学的バリアを通過できるナノ対応製剤への需要を強化しています。心臓血管ケアでは、ナノ粒子がアテローム性動脈硬化プラークに集中するよう設計されており、この能力が強力な薬剤の治療域を広げています。オレゴン州立大学の研究者らは、前臨床モデルにおいて炎症カスケードを抑制するためにナノ粒子を使用した際にターゲティング精度が94%向上したと報告しており、疾患負担が具体的な商業的需要に転換していることを強調しています。ある治療領域での成功した結果は、隣接する分野への波及的な関心を引き起こすことが多く、医療システム全体での採用曲線を加速させます。病院の処方集がナノ製剤の優れた有効性と安全性の記録を観察するにつれ、ナノ製剤への需要が高まり、ナノテクノロジー創薬送達市場の収益基盤が強化されます。

ナノ対応バイオロジクスおよび遺伝子治療のパイプラインの拡大

メッセンジャーRNAワクチンは脂質ナノ粒子送達の商業的・規制的実現可能性を実証し、次世代遺伝子治療を目指したベンチャー資金と戦略的取引の波を引き起こしました。大手製薬企業は、脆弱な分子を保護しエンドソーム脱出を促進するカプセル化化学を洗練させるために学術研究室と提携しています。PfizerのUT Southwestern校とのRNA搭載技術に関する協力は、ベンチからベッドサイドへの翻訳時間を短縮することを目的とした協力モデルの典型です。より多くの候補が中期試験をクリアするにつれ、規制機関内での安心感が高まり、承認リスクが低下し、腫瘍学、希少疾患、代謝疾患にわたるナノベース治療薬のファネルが広がります。パイプラインの成長はこうして専門的な製造能力への需要を強化し、ナノテクノロジー創薬送達市場で事業を展開するサプライヤーの長期的な収益の可視性を支えます。

スケーラブルな脂質ナノ粒子製造における急速な進歩

連続処理、マイクロ流体ミキサー、およびインライン分析により、粒子サイズとカプセル化効率のリアルタイム制御が可能となり、歴史的なスケールアップのボトルネックが解消されました。DanaherによるPrecision Nanosystemsの買収は、初期研究からGMP生産までをカバーするエンドツーエンドのオファリングを生み出し、製薬企業にグローバルに調和したサプライへのターンキールートを提供しています。WackerのEUR 1億700万のmRNAセンターは年間2億回以上のワクチン投与量の生産能力を追加し、資本がレガシーラインの改修ではなく専用のナノプラントに流入していることを示しています。[1]Wacker Chemie AG、「WACKERがドイツのハレ・アン・デア・ザーレにmRNAコンピテンスセンターを開設」、wacker.com 単位コストの低下により、ナノ製剤が慢性療法にも実用的となり、技術がニッチで高価格な適応症を超えて広がり、ナノテクノロジー創薬送達市場の商業的な可能性が広がります。

個別化・精密投与プラットフォームに対する病院の需要

臨床医は、副作用を軽減し、より高い投与強度を可能にするナノ粒子製剤に引き寄せられています。病院薬局委員会は、臨床的および運営的観点の両方から処方集への追加を検討し、入院期間の短縮や再入院の削減をもたらすナノ薬剤を優先します。リアルタイムで位置を知らせることができるセラノスティック粒子により、医師は治療中に投与計画を微調整でき、アウトカムが改善されます。Journal of Nanobiotechnologyの研究では、酵素応答性ナノ粒子が94%の精度で腫瘍に化学療法を集中させることができ、実際の腫瘍学の現場での医師の関心を集めていることが示されました。[2]Journal of Nanobiotechnology、「酵素逐次応答性コアサテライトナノ医薬品は活性化イメージングガイド化学療法を可能にする」、jnanobiotechnology.biomedcentral.com 測定可能な臨床的利益と運営コスト削減の間のつながりが調達決定を加速させ、ナノテクノロジー創薬送達市場における需要を押し上げます。

制約の影響分析*

| 制約 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ナノ製剤に対する高いCMCおよびGMPコンプライアンスコスト | -1.4% | 新興市場でより高い影響を持つグローバル | 短期(2年以内) |

| 不確実な長期ナノ毒性学データ | -1.1% | グローバルな規制上の懸念、地域基準の差異 | 長期(4年以上) |

| マイクロ流体ベース生産のスケールアップのボトルネック | -0.8% | 北米、欧州、アジア太平洋地域の製造拠点 | 中期(2〜4年) |

| ナノ製剤化ジェネリック医薬品の限られた償還経路 | -0.6% | 主に北米およびEU、アジア太平洋地域で台頭 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ナノ製剤に対する高いCMCおよびGMPコンプライアンスコスト

ナノ薬剤は多くの場合、専用の製造スイート、粒子モニタリング、および高度な分析が必要であり、固定費が従来の注射剤をはるかに上回ります。粒子サイズ、ゼータ電位、および表面化学の詳細な特性評価を保存期間全体にわたって維持する必要があり、複雑さが増します。米国食品医薬品局の2024年のナノマテリアル医薬品製品に関するガイダンスは厳格なインプロセス試験を強調しており、多くの中小企業はその費用を負担することが困難です。[3]米国食品医薬品局、「ナノマテリアルを含む医薬品製品に関する考慮事項」、fda.gov 高いコンプライアンスコストは発売タイムラインを遅らせ、後続製剤を阻害し、ナノテクノロジー創薬送達市場の拡大を緩和する可能性があります。

不確実な長期ナノ毒性学データ

急性毒性シグナルは多くの場合良性ですが、細網内皮系への長期蓄積に関する疑問が残っています。規制当局は広範な生体内分布および消失研究を求め、時間とコストの両方を増加させます。Discover Nanoの総説は、現在のアッセイの断片的な性質を強調し、粒子クラス全体にわたる調和されたプロトコルを求めました。縦断的データが成熟するまで、保守的なリスクベネフィット評価がナノテクノロジー創薬送達市場内でのより広範な採用を遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:脂質プラットフォームが商業的採用を牽引

脂質ナノ粒子は2025年収益の31.98%を生み出し、ナノテクノロジー創薬送達市場の中核であり続けています。臨床的検証と互換性のある添加剤サプライチェーンの組み合わせが採用を高く維持しており、2031年までの年平均成長率は12.61%と予測されています。mRNAワクチンの成功のニュースは、治療カテゴリー全体にわたって脂質ベースの設計を標準化し、CDMOが専用ラインを拡大し長期契約を確保するよう促しました。ポリマーシステムはシェアで2位ですが、慢性療法における放出プロファイルの調節に優れており、多重ペイロード構造体においても有望性を示しています。ナノクリスタルは難溶性薬物のスペースを切り開いており、デンドリマーは合成作業量が多いにもかかわらず多価リガンドディスプレイに焦点を当てた研究者に訴求しています。量子ドットはイメージングのニッチを維持していますが、重金属コアによる規制上の逆風に直面しています。プロセスのスケーラビリティと規制上の先例が引き続き先行プラットフォームと実験的ニッチを分け、より広いナノテクノロジー創薬送達市場内での資本配分を導くでしょう。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:腫瘍学のリーダーシップが遺伝子治療の挑戦に直面

腫瘍学は2025年に43.12%の収益を占めました。これは、がんケアがより高い投与強度または局所放出を可能にするイノベーションに報いることが多いためです。化学療法薬のリポソーム再製剤化は持続的な収益源であり続けています。遺伝子治療およびmRNA適応症は年平均成長率13.21%で進歩しており、分子レベルの介入への業界のシフトを象徴しています。神経学プログラムは、ナノキャリアを活用して血液脳関門を越えることで勢いを増しており、抗炎症候補は関節リウマチの環境において全身性ステロイドを徐々に置き換えています。心臓血管試験は規模が小さいままですが、プラークターゲティングナノ粒子がフェーズIIIで検証されれば広がる可能性があります。これらのトラックは全体として、ナノテクノロジー創薬送達市場全体でキャッシュフローを安定させる多様化された機会セットを生み出しています。

投与経路別:肺内送達が勢いを増す

静脈内投与は、病院での慣れ親しんだワークフローにより、2025年のナノテクノロジー創薬送達市場規模の49.05%を支配しました。しかし、肺内送達は最も速い成長軌道にあり、肺胞沈着を改善するドライパウダー吸入器に支えられ、2031年まで年平均成長率13.74%が見込まれています。経口ナノカプセルは慢性疾患における服薬遵守の向上を目指していますが、消化管での分解が設計上の課題として残っています。経皮ナノエマルジョンは皮膚科学および疼痛管理を引き続きターゲットとし、全身曝露を最小化する制御された表面送達を提供しています。これらの投与経路は合わせてサプライチェーンリスクを分散させ、ナノ対応ケアを外来患者の環境に拡大し、ナノテクノロジー創薬送達市場における量的成長を支えています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:受託製造が戦略的重要性を増す

製薬・バイオテクノロジー企業は販売承認の力により2025年売上の50.78%を支配しましたが、粒子エンジニアリングおよび充填・仕上げ作業をますます外部委託しています。CDMOはクリーンルーム施設とGMP分析への投資に対して年平均成長率12.22%で報われています。病院の調剤は超希少疾患の個別化投与に対応していますが、資本障壁が多くの場合、生産を専門サプライヤーへと向かわせます。学術センターが発見を推進し、スケール要件が生じるにつれて産業パートナーへの移転が行われます。この相互連携したエコシステムがナノテクノロジー創薬送達市場に見られる回復力と専門化を支えています。

地域分析

北米は2025年にグローバル収益の39.21%を獲得し、明確な米国食品医薬品局のガイダンスと密なベンチャー資金ネットワークのおかげで初の人体試験の磁石であり続けています。カナダは寛大な研究開発税額控除と、米国の対応機関と頻繁に連携する実用的な規制当局によって地域の状況を強化しています。ナノテクノロジー創薬送達市場はここで、イノベーションに報いながら薬剤安全性監視を確保する予測可能な償還システムから恩恵を受けています。

欧州は、学術界と産業界を翻訳パイプラインに結びつけるホライズン・ヨーロッパ助成金と国家共同資金によって牽引力を維持しています。ドイツの化学クラスターは添加剤と界面活性剤を供給し、ベネルクス地域は臨床試験インフラを提供しています。これらの属性は合わせて、集中調達からの価格圧力にもかかわらず、堅固なナノテクノロジー創薬送達市場を支えています。

アジア太平洋地域はサプライチェーンを再形成する年平均成長率12.54%を記録し、最も速く成長している地域です。中国はcGMPナノパークへの資金提供と支援的な知的財産改革の展開により地域拡大の中核を担い、コスト効率の高い製造ハブとして自らを位置づけています。日本の材料科学の卓越性が脂質およびポリマーライブラリを進歩させ、韓国の大企業はデバイスと医薬品開発を統合してタイムラインを短縮しています。インドはジェネリックナノ注射剤でグローバル輸出市場をターゲットにしています。これらの発展は全体として製造速度を高め、ナノテクノロジー創薬送達市場全体を押し上げています。

ラテンアメリカおよび中東は現在、控えめな収益を記録していますが、地域の疾患負担に合った先進製剤への需要の高まりを示しています。例えば、ブラジルとサウジアラビアは、ワクチンおよびナノ治療薬の生産を国内化する意向を示しており、将来の市場成長の基盤を築いています。

規制環境

ナノテクノロジーを活用した薬物送達製品は、単一のナノ医薬品法ではなく、既存の医薬品、生物製剤、医療機器の枠組みの下で規制され続けており、そのため審査は製品ごとに極めて個別的なものとなっている。米国では、FDAの監督は、当該製品がナノテクノロジーの応用を伴うかどうかに大きく依存し、薬剤・医療機器複合製品については、NIH SEED Officeの複合製品ガイド(2024年4月)に記載された複合製品の取扱いに沿って、主要作用機序(PMOA)に基づき主導センター(CDER、CBER、またはCDRH)が割り当てられる。ナノマテリアルを含有する医薬品については、FDAガイダンスは粒径・粒度分布、形態、表面電荷、安定性、薬物担持量、放出速度などの属性の厳格な特性評価と管理を強調しており、これはナノ製剤に対するより重厚なCMCパッケージとより厳格な工程内管理につながっている。

欧州では、規制当局の期待は品質、比較可能性、リスクベース評価に重点を置いており、EMAの表面コーティングに関するリフレクション文書における、コーティングされたナノ医薬品製品の非経口投与に関する特有の検討事項も含まれる。FDAとEMAの双方において、Quality by Design(QbD)の原則、およびICH Q8、Q9、Q10への準拠が、拡張可能な製造とライフサイクル変更管理のために重要品質特性と重要工程パラメータを結び付けるための整理構造として一般的に用いられている。これにより、プログラムが臨床から商業供給へ移行する際に、標準化された分析法と検証済みの管理戦略の必要性がさらに強まっている。

バリューチェーン分析

ナノテクノロジー薬物送達のバリューチェーンには、(i) 原材料・添加剤(脂質、ポリマー、界面活性剤、PEG化試薬、特殊溶剤)、(ii) キャリア化学および薬物成分結合手法を設計するプラットフォーム・製剤IP保有者、(iii) 前臨床・臨床開発に資金を提供する製薬・バイオテクノロジー企業スポンサーが含まれる。スケールアップ、GMP生産、および分析リリース試験の大部分は、ナノ粒子ユニットオペレーションと無菌製造能力を有する専門のCRO/CMO/CDMOによって担われており、mRNA、遺伝子治療、腫瘍学製剤といった複雑なモダリティに対して、リスクを低減した外部委託供給への移行が反映されている。

主要な製造工程には、制御されたマイクロミキシング(多くはマイクロフルイディクスによる)、高圧均質化、溶媒除去、濃縮・緩衝液交換、無菌ろ過または無菌充填・仕上げが含まれ、流通時の安定性を支えるために凍結乾燥が頻繁に用いられる。ボトルネックは通常、粒径・封入効率のバッチ間一貫性の維持、原材料のばらつきの管理、終末滅菌および取扱い中の脆弱な生物製剤の損傷回避に起因する。ナノマテリアルを含有する製品に対する規制上の期待、特性評価とリスクベース管理を重視するFDAの姿勢は、プロセス解析技術(PAT)、標準化された手法(例:DLSおよび直交的分画・粒度分析)、そしてクローズド化あるいはシングルユース化がますます進むアーキテクチャへとチェーンを促し、スケール拡大時の再現性を高めつつ汚染リスクを低減させている。

競合環境

競合セットは、グローバルな製薬大手、中規模のバイオテクノロジーイノベーター、および初期段階のスタートアップにわたっています。大企業は経験豊富な規制チームとグローバルな流通を活用し、多施設試験を実施して地域をまたいで展開することができます。小規模なプレーヤーは、専門的なキャリア設計、迅速なイテレーションサイクル、および学術協力によって差別化しています。

技術的優位性は、スケーラブルな製造と実証済みのCMCパッケージを中心に展開しています。連続ナノ粒子ミキサーとインラインPAT計装を持つCDMOはプレミアム倍率を獲得しており、スポンサーはリスクが軽減されたサプライを好みます。炭素ナノ構造ベースの送達システムに関する特許出願は、次世代ペイロードアーキテクチャを示唆しています。Bristol Myers Squibbとのセラレスとのパートナーシップは、コストを抑制しサイクルタイムを短縮するために自動化が生産に組み込まれている方法を示しています。市場参入障壁はそのため高まり、ナノテクノロジー創薬送達市場を適度に統合された将来へと導きながら、画期的な技術が既存のポジションを破壊する余地を残しています。

ナノテクノロジー創薬送達業界のリーダー

Pfizer

Bristol Myers Squibb

Novartis

Merck Co& Inc

Johnson & Johnson

- *免責事項:主要選手の並び順不同

市場機会と将来展望

腫瘍学および進行固形がんにおける臨床の進展は、送達障壁と多剤耐性に対応するナノ活用キャリアに対する空白領域を生み出し続けている。2026年5月、Sapu Nanoは、mTOR感受性固形がんを対象としたエベロリムスの静脈内投与用Deciparticle製剤であるSapu003のフェーズ1b試験において、最初の患者への投与を報告し、既存有効成分の治療域を拡大するための設計されたキャリアへのスポンサーによる継続的な投資を示している。別途、2026年に発表された臨床エビデンスでは、カーボンナノ粒子-Fe(II)複合体(CNSI-Fe)が固形がんにおける多剤耐性を逆転させることが示されており、腫瘍内投与型CNSI-Feのフェーズ Ib/IIa臨床試験の開始(ClinicalTrials.gov NCT07433283、2024年11月開始)とともに、従来の全身投与に限界がある局所送達、腫瘍浸透、再感受性化を中心とした機会の集合が浮かび上がっている。

製造とCMCの実行は、パイプライン活動の大部分を占める脂質系・ポリマー系プラットフォームにとって特に、依然として主要な商業的レバーであり、ライフサイクル変更全体にわたる粒子特性の厳密な管理を必要とする。ナノマテリアル含有医薬品の特性評価と管理に焦点を当てたFDAの2024年ガイダンスは、検証済みの分析法、無菌処理、データ駆動型プロセス管理におけるCDMO能力への需要を後押ししており、特にプログラムが臨床規模のマイクロフルイディクス生産から信頼性の高い商業スループットへ移行する際に重要となる。需要面では、業界の各イニシアチブで言及されている皮下投与や肺投与など、静脈内投与を超えた経路が、患者の利便性を高めつつナノキャリアの性能を維持する差別化された製剤・機器統合戦略の余地を生み出している。

最近の業界動向

- 2026年5月:Merck & Co., Inc.の科学者らが、開発中の経口PCSK9阻害薬エンリシチド デカノエートの大規模合成のための生体触媒法を記載した研究を発表した。この研究は、製造可能性とスケールを目的としたプロセスイノベーションを強調し、複雑な治療モダリティおよび送達戦略を支えるために合成・製剤の実現技術がどのように優先されているかを裏付けている。

- 2025年9月:Merck KGaA, Darmstadt, Germanyは、Biocytogen Pharmaceuticalsと評価・オプション契約を締結し、核酸ペイロード向けの抗体結合型脂質系送達ソリューションを推進することとした。この協業は次世代の脂質系送達アーキテクチャを対象としており、遺伝子医薬品の標的化および細胞内送達の改善を目的としたナノ活用プラットフォームのパイプラインを強化するものである。

- 2024年8月:Novartis Pharma AGは、Lindy Biosciencesとグローバルライセンス・戦略協業契約を締結し、同社のマイクログラス化サスペンション技術を用いて、一部の革新的医薬品を自己投与可能な皮下注射剤へ移行させることとした。自己投与および製剤オプションの拡大は、患者の利便性を高め、スポンサーがライフサイクル管理戦略を差別化する上での支援となり、高度な送達アプローチのより広範な採用を後押しする。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本市場は、治療用ペイロードが設計されたナノスケール材料を用いて搬送、保護、標的化、または放出される薬物送達アプローチを対象とし、その価値は主要地域で医薬品を送達するために使用される製品およびソリューションから算出される。

対象範囲の除外:画像診断のみに使用されるナノ剤、表面コーティングされた医療機器、ナノ活用キャリアを使用しない従来型の徐放性医薬品は対象から除外する。

セグメンテーション概要

- 技術別

- ナノクリスタル

- ポリマーナノ粒子

- 脂質ナノ粒子・リポソーム

- ポリマーミセル

- デンドリマー

- 量子ドット

- その他

- 用途別

- 腫瘍学

- 神経学

- 心臓血管

- 抗炎症・免疫学

- 抗感染症

- 眼科学

- その他

- 投与経路別

- 静脈内

- 経口

- 肺内

- 経皮・局所

- その他

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 受託研究・製造機関

- 病院・クリニック

- 学術・研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは市場の最初の構造を構築し、前提条件を公開された再現可能な指標に結び付けるために使用される。米国FDAデータベース(医薬品ラベルおよび承認情報)、パイプラインおよび試験活動に関するNIHおよびClinicalTrials.gov、治療領域の疾病負担指標に関する世界保健機関、地域別の需要能力を把握するためのOECDおよび世界銀行の医療費支出シリーズなど、公開情報源を参照する。

これらの指標を実用的な規模算定モデルに変換するため、製品の重点分野や価格動向に関する企業の開示資料や投資家向け説明資料、さらに製剤・品質要件を説明する業界団体・規制当局の刊行物も確認する。特許データベースは、どのナノキャリアの概念が積極的に開発されており、活動がどこに移行しているかを理解するために使用される。場合によっては、企業財務・インテリジェンスをサポートする有料サブスクリプションおよび特許検索が、相互確認のスピードアップに役立つ。これらのデスクリサーチの出典は例示的なものであり、データ収集、前提条件の検証、対象範囲の不明確な部分の明確化のために他の公開情報源も併用する。

一次インタビューおよび調査

一次調査は、実際に商業化されているものと未だ試験段階にあるものを検証し、投与経路および治療領域別の価格設定と普及率を検証するために使用される。APAC、EMEA、南北アメリカ全域の製剤専門家、製造・品質責任者、商業担当マネージャー、臨床関係者と対話することで、モデルが異なる規制経路と普及速度を反映するようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:28% | 経営幹部(CXO):14% | APAC:38% |

| ミドルティア:50% | 部門・事業責任者:36% | EMEA:37% |

| 中小プレイヤー:22% | マネージャー:50% | 南北アメリカ:25% |

市場規模算定と予測

規模算定においては、主要な構築手法は、治療領域の活動と、承認済みの利用または短期的な商業化が見込まれるナノ活用送達プラットフォームの対象集合から出発するトップダウン需要プール評価である。この構造は、確認・更新可能な少数の変数、例えば関連する送達アプローチ別の臨床試験件数、バイオ医薬品および核酸治療薬へのミックスシフト、投与経路の採用パターン(該当する場合は肺投与および非経口投与を含む)、複雑な製剤の観察可能な価格動向などを用いて価値に変換される。

トップラインが形成された後、総額を現実的に保つために選択的なボトムアップ近似を適用する。これらの確認には、主要な用途における治療コース当たりの価格サンプルと想定患者数の掛け合わせ、ナノキャリア生産強度に関するサプライヤーおよびCDMOチャネルの確認、開示がある場合の報告済み収益エクスポージャーに対する妥当性確認が含まれる。ボトムアップの視点が不完全な場合、不足部分は面談で検証する保守的な浸透率レンジを用いて補完し、複数の指標が一致した場合にのみ調整する。

予測には、規制の明確性、スケールアップの準備状況、パイプライン転換に大きく影響される同一の推進要因に対する回帰型の感度分析に支えられたシナリオ分析を使用する。成長率は、承認、製造能力の追加、償還動向の変化といった予想される転換点を検討した上で精緻化され、明確なイベント主導の段差的変化がない限り、最終カーブは滑らかに保たれる。

データ検証と更新サイクル

検証は、独立した指標間の三角測量を通じて行われ、その後、異常値と年次の急変に焦点を当てたアナリストレビューを経る。試験開始件数、承認ペース、投与経路レベルの採用議論といった指標とモデル出力を比較し、価格、ミックス、地域によって説明できない相違を調査する。

承認前には、デスクリサーチの指標と面談フィードバックの間に不一致が生じた場合、または新たな政策や承認が短期的見通しを変える場合に、追跡調査によって前提条件を再確認する。本レポートは年次で更新され、大規模な承認、安全性に関する措置、製造スケールアップの発表など、市場を動かす可能性のある重大な事象が発生した場合には随時更新が行われる。提供前には、クライアントに可能な限り最新の見解を提供するため、最終的な確認を実施する。

Mordor Intelligenceのナノテクノロジー薬物送達市場規模と他の公表推定値との比較

ナノテクノロジー薬物送達に関する公表市場価値は、テーマが同一に聞こえても、大きくかけ離れている場合がある。これは通常、集計対象範囲が異なること、開始年および予測期間が異なること、また一部のモデルが臨床段階の活動を早期に収益として扱っていることによって生じる。

臨床試験活動の傾向、承認時期、投与経路の採用に関する確認は、Mordor Intelligenceの推定値を、治療薬に使用されるナノ活用送達に結び付け、隣接するナノ診断や非ナノの徐放性製品には拡張しないようにするための根拠となっている。他の推定値は、異なる通貨換算のタイミング、複雑な製剤に対するより速いASP上昇、パイプラインプログラムのより速やかな有償需要への転換を用いる場合もあり、これが同一年の見出し数値を押し上げる可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 119.89 B (2026) | |

| グローバルコンサルティング会社A | USD 116.57 B (2025) | より早い基準年を使用し、テクノロジーの区分を拡大してより広範なナノキャリアおよびエンドユーザーを含める場合があり、治療用途での商業化がまだ実証されていなくても価値が市場に加算される可能性がある。 |

| 業界調査グループB | USD 107.65 B (2025) | 規模算定の基準年が異なり、腫瘍学および感染症用途に対してより高い短期的な普及率の前提を適用している可能性があり、スケールアップの制約や経路別の採用時期に対する調整が限定的である。 |

この表は、差異の大部分がタイミングの選択と、対象範囲内の収益として何を数えるか対将来の可能性として何を数えるかによって説明されることを示している。対象範囲を治療用ナノ送達に特化させ、前提条件を観察可能な採用指標と照合することで、結果は明確な推進要因に遡って追跡し、再現可能な形で更新することが容易になる。

レポートで回答される主要な質問

ナノテクノロジー創薬送達市場の現在の規模はどのくらいですか?

ナノテクノロジー創薬送達市場は2026年に1,198億9,000万米ドルに達し、2031年までに1,918億8,000万米ドルに上昇すると予測されています。

どの技術セグメントが収益創出をリードしていますか?

脂質ナノ粒子は、mRNAワクチンにおける実証済みのパフォーマンスと適応性のある化学のおかげで、2025年に31.98%の市場シェアでリードしています。

なぜアジア太平洋地域が最も速く成長している地域なのですか?

強固な政府資金、大規模な製造投資、および国内需要の拡大がアジア太平洋地域での年平均成長率12.54%を牽引しています。

どの用途分野が最も速く拡大していますか?

遺伝子治療およびmRNA送達は、より多くの臨床候補が後期試験に入るにつれ、2031年まで年平均成長率13.21%で進歩しています。

受託製造機関は市場にどのような影響を与えていますか?

CDMOは専門的なGMP能力と高度な分析を提供し、スポンサーが複雑な生産を外部委託するにつれてそのセグメントで年平均成長率12.22%を支えています。

ナノ製剤の広範な採用に対する最大の障壁は何ですか?

高いCMCおよびGMPコンプライアンスコスト、ならびに未解決の長期毒性学上の疑問が、開発費用と規制上の精査を引き続き高めています。

最終更新日: