注射用薬物送達デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

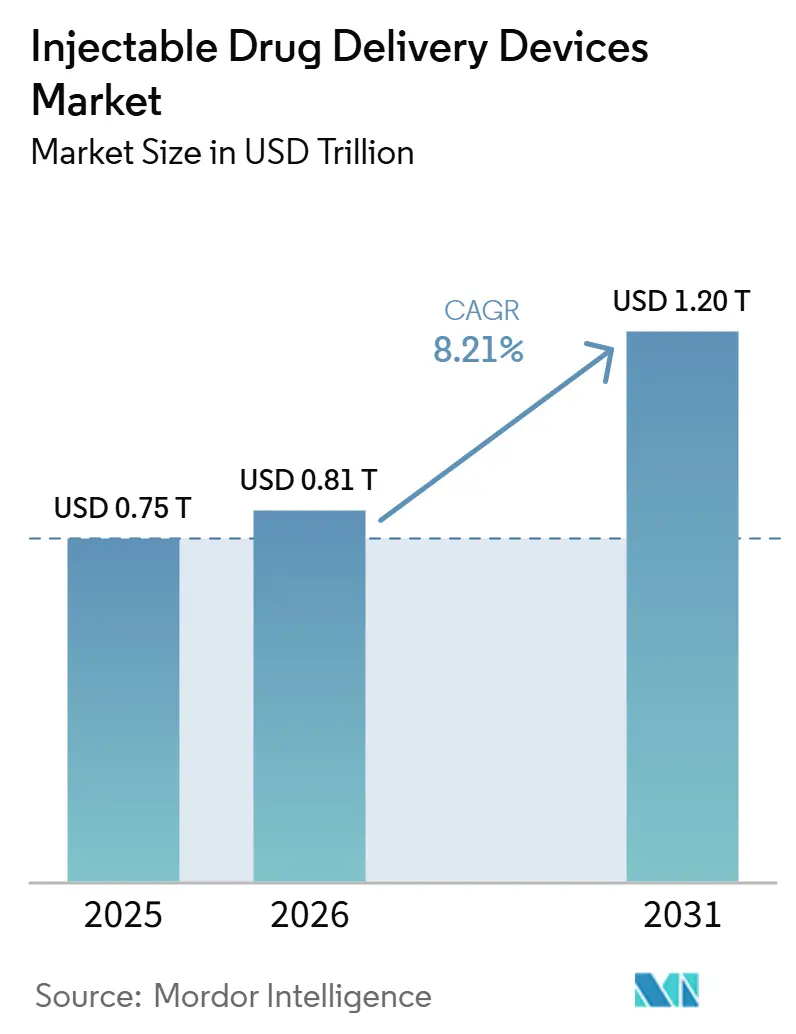

| 市場規模 (2026) | 0.81 兆米ドル |

| 市場規模 (2031) | 1.20 兆米ドル |

| 成長率 (2026 - 2031) | 8.21% CAGR |

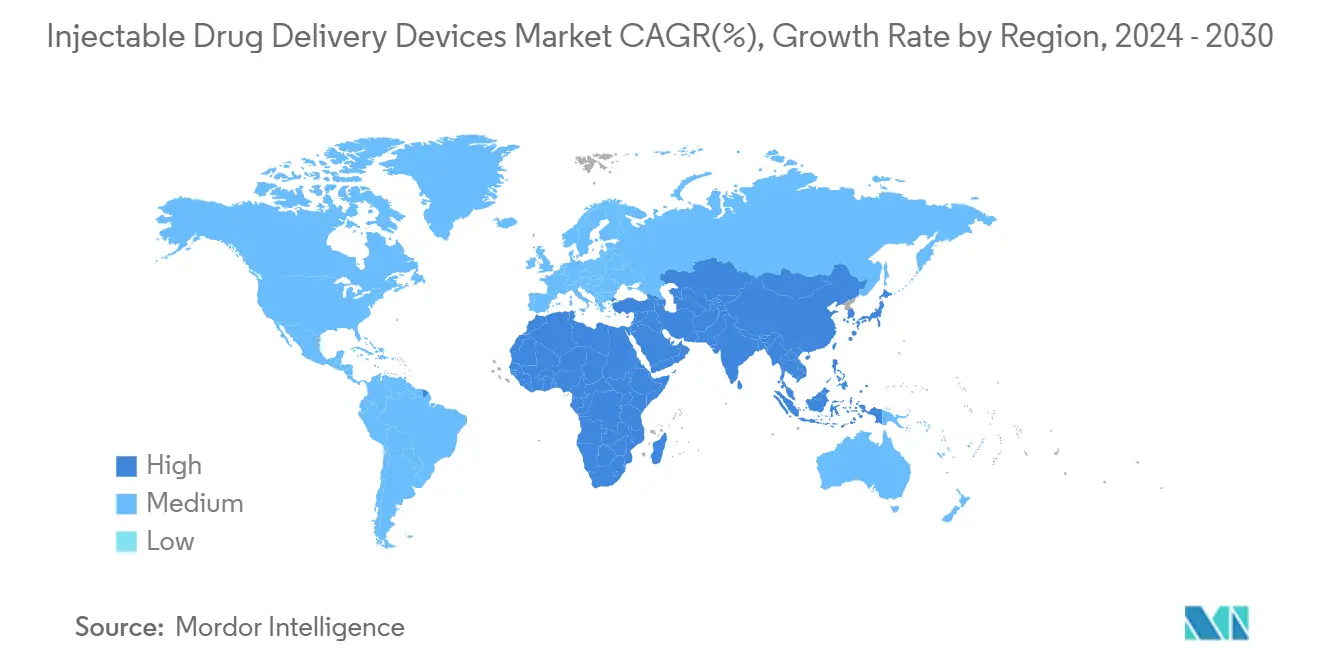

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる注射用薬物送達デバイス市場分析

注射用薬物送達デバイス市場規模は、2025年に0.75 トリリオン 米ドル、2026年に0.81 トリリオン 米ドルと予測され、2031年までに1.20 トリリオン 米ドルに達し、2026年から2031年にかけて8.21%のCAGRで成長する見込みである。

堅調な成長は三つの構造的変化によってもたらされている。すなわち、非経口製剤を必要とするバイオロジクスパイプラインの拡大、病院ベースのケアから在宅自己投与への明確な移行、そしてアドヒアランスとデータ収集を強化するデバイスの急速なデジタル化である。製薬企業は、適切なプラットフォームが販売ピークまでの期間を短縮し、支払者との摩擦を軽減するため、薬剤開発の早期段階から送達計画を組み込むようになっている。支払者が実世界のアウトカムに基づいて償還を結びつけるようになるにつれ、コネクテッドインジェクターへの投資も増加しいる。競争面では、特許保護されたスマートウェアラブル、ポリマー製プレフィルド製剤、およびデバイス中心のサービスバンドルが新たな参入障壁を生み出す一方、医薬品スポンサーと専門デバイスメーカーとの協業を拡大している。

主要なポイント

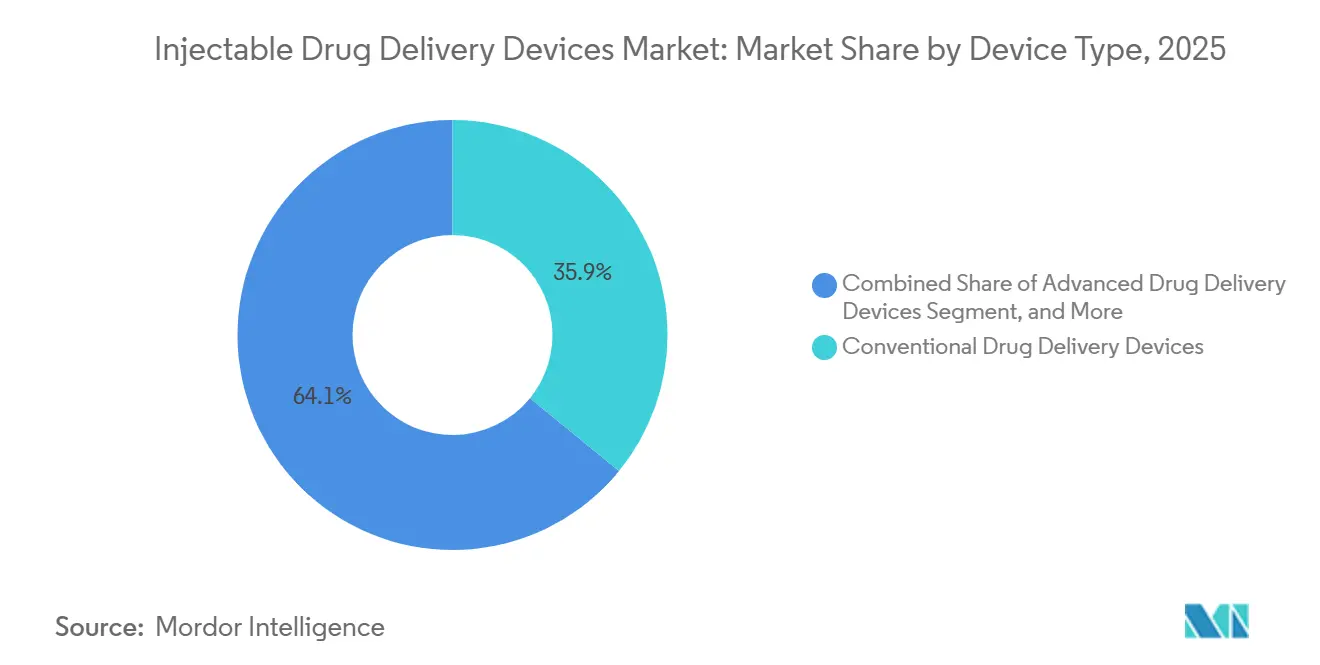

- デバイスタイプ別では、高度薬物送達デバイスが2025年に35.90%の収益シェアでトップとなり、2031年にかけて11.77%のCAGRで成長すると予測されている。

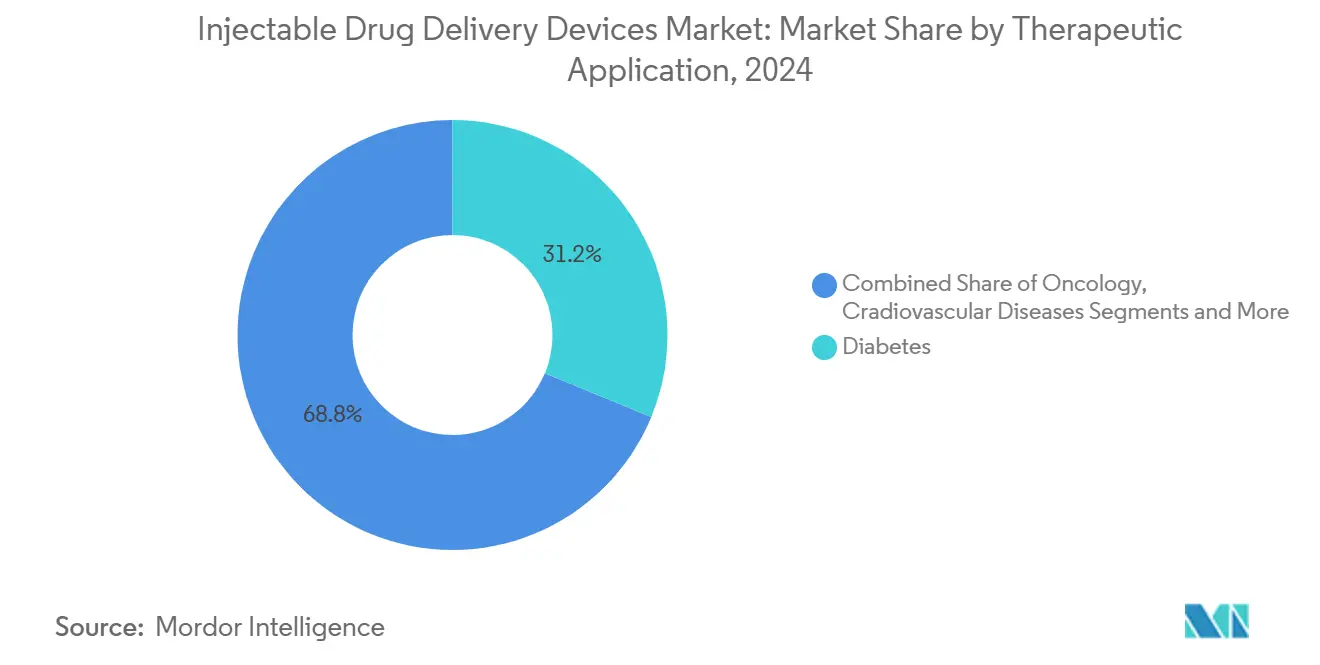

- 治療用途別では、糖尿病が2025年の注射用薬物送達デバイス市場シェアの31.23%を占め、一方で腫瘍学は2031年にかけて11.47%のCAGRで拡大している。

- 使用可能性別では、ディスポーザブルインジェクターが2025年に48.56%の収益シェアで優位を占め、2031年にかけて9.23%のCAGRで成長すると予測されている。

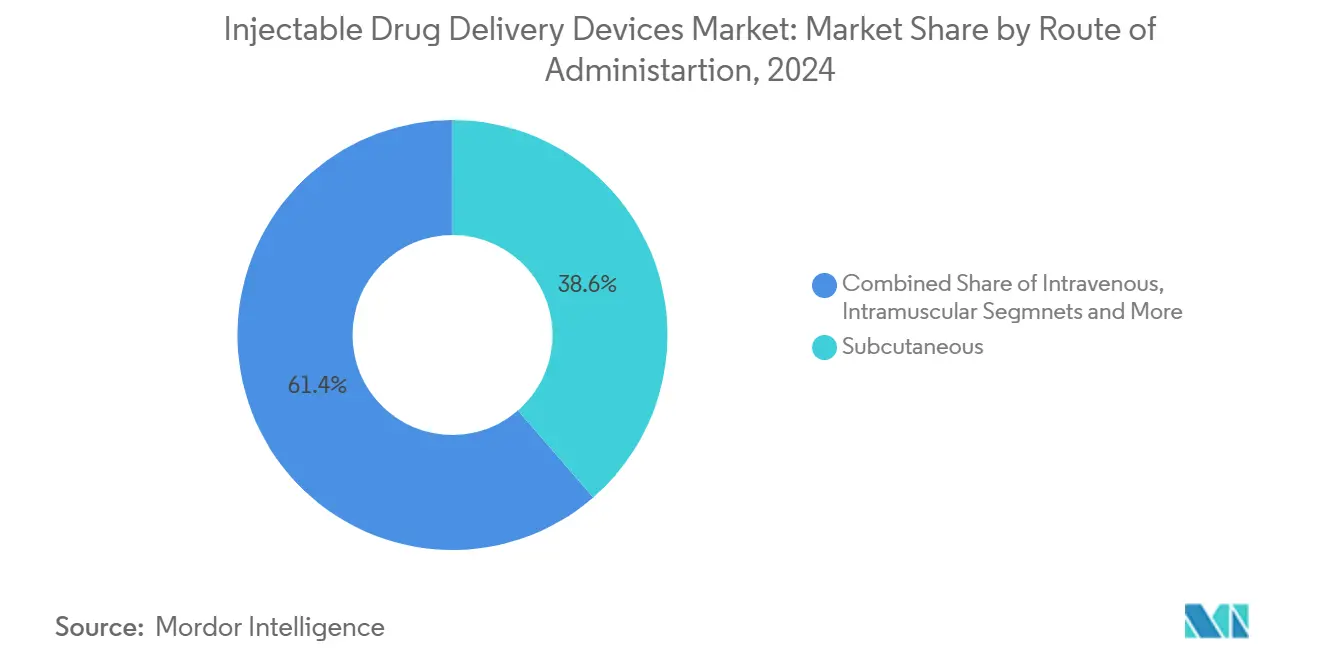

- 投与経路別では、皮下投与が2025年に38.64%のシェアを保持し、静脈内投与は2031年にかけて8.78%のCAGRで拡大すると予測されている。

- エンドユーザー別では、病院および外来手術センターが2025年の注射用薬物送達デバイス市場規模の45.07%を占め、在宅ケアは2026年~2031年にかけて10.30%のCAGRで最速く成長する見込みである。

- 地域別では、北米が2025年に42.63%のシェアでトップとなり、アジア太平洋地域は2031年にかけて最高の9.30%のCAGRを記録すると予測されている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル注射用薬物送達デバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| デジタルアドヒアランス補助ツールに支えられた 自己投与の普及拡大 | +2.1% | グローバル、北米およびヨーロッパでの早期普及 | 中期(2~4年) |

| 非経口投与を必要とする 大分子バイオロジクスパイプラインの拡大 | +1.8% | グローバル、先進国市場で最も強い | 長期(4年以上) |

| ウェアラブル注射器の需要を促進する 病院から在宅へのケアの移行 | +1.5% | 北米、ヨーロッパ、先進国アジア太平洋地域 | 中期(2~4年) |

| 慢性疾患の高い負担 | +1.7% | グローバル、高齢化社会で増幅 | 長期(4年以上) |

| 先進技術注射用デバイスの開発 | +1.2% | 北米、ヨーロッパ、日本 | 中期(2~4年) |

| グローバルワクチン接種 イニシアチブの拡大 | +1.1% | グローバル、新興市場でより大きな影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

デジタルアドヒアランス補助ツールに支えられた自己投与の普及拡大

スマートコネクテッド注射器は現在、投与量の追跡、リマインダーの送信、ケアチームとのデータ同期を行い、アドヒアランスを最大32%向上させ、外来受診を41%削減しています。在宅使用は慢性疾患管理における入院を最大30%削減し、支払者にとって魅力的です。Enable Injectionsなどの先行企業は、便利なハンズフリーウェアラブルが薬物安定性を損なうことなく持続性を向上させることを示しています。技術コストは低下しており、プレミアムバイオロジクス以外への普及が広がっています。その結果、注射用薬物送達デバイス市場は増分的な量を獲得しながら、付加価値ソフトウェアおよびデータサービスへと収益ミックスをシフトさせています。

非経口投与を必要とする大分子バイオロジクスパイプラインの拡大

2024年に最も売れた10種類の医薬品のうち7種類は注射で投与されるバイオロジクスであり、予測では2029年までに10種類中9種類が合計1,680億米ドルのパイプライン価値を持つとされています。粘性の高いモノクローナル抗体および抗体薬物複合体は、より大容量またはオンボディデバイスを必要とし、材料および駆動機構の革新を促進しています。送達の選択が今やフォーミュラリーアクセスに影響を与えるため、医薬品スポンサーはデバイス専門家と早期にパートナーシップを結び、ターンキープラットフォームを共同開発することで、競合他社の切り替えコストを高め、製品ライフサイクルを延長しています。

病院から在宅へのケアの移行がウェアラブル注射器の需要を促進

医療システムは治療が患者の自宅に移行する際に15~30%のコスト削減を目標としており、ウェアラブル注射器は腫瘍学および免疫学薬剤のその移行を促進します。これらのデバイスはかつてIV点滴に限られていた量を処理し、支払者が椅子の時間と点滴センターの間接費を回避できるようにします。患者の好みに関するデータは在宅投与に対するより高い満足度を示しており、普及トレンドを強化しています。その結果、注射用薬物送達デバイス市場はオンボディセグメントラインでより速い量の成長と、使い捨て品およびソフトウェアライセンスからのアフターマーケット収益の増加を見込んでいます。

慢性疾患の高い負担

国際糖尿病連合は2024年に5億8,870万人の成人が糖尿病を抱えており、2050年までに8億5,250万人に増加すると予測しています。[1]国際糖尿病連合、「IDF糖尿病アトラス2025」、idf.org糖尿病はすでに需要の31.23%を占めており、腫瘍学、自己免疫疾患、脂質異常症を合わせると9~11%のCAGRで拡大し、高いデバイス量を維持しています。自己注射プラットフォームは外来受診の減少により米国の年間医療費を120億~150億米ドル削減します。[2]米国食品医薬品局、「薬物および生物学的製品を投与するためのデバイスに必要な薬物送達アウトプット」、fda.govデバイスメーカーは、薬物フランチャイズを独自の注射器に結びつけるコンビネーション製品で対応し、ライセンス期間内に価値を保持してジェネリック侵食を抑制しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 使用による感染症およびその他の 合併症のリスク | -1.2% | グローバル、新興市場でより高い | 短期(2年以内) |

| 厳格な規制要件 | -0.9% | 北米およびヨーロッパ | 中期(2~4年) |

| 代替薬物送達方法の 利用可能性 | -0.7% | 先進国市場 | 長期(4年以上) |

| 医療グレードの環状オレフィンポリマーおよびホウケイ酸ガラスの 価格変動と定期的な不足 | -0.8% | グローバル、製造能力が限られている地域でより強い | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

使用による感染症およびその他の合併症のリスク

医療従事者は依然として米国で年間38万5,000件の鋭利器具による傷害を報告しています。ウェアラブル注射器は皮膚反応による5~8%の合併症率を示しており、規制当局は市販後サーベイランスを要求しています。デバイス企業は現在、これらのリスクを軽減することを目的とした抗菌コーティングおよびニードルフリープロトタイプに年間12億米ドルを安全性革新に充てています。

厳格な規制要件

FDAの2024年の臨床検査室開発検査に関する規則は、コンビネーション製品の文書化およびコンプライアンスコストを増加させ、開発タイムラインを最大18ヶ月延長します。[3]米国連邦官報、「病院外来予定支払いシステム最終規則」、federalregister.govEU医療機器規制は異なる要求を追加し、グローバルな上市コストを押し上げ、小規模なイノベーターを圧迫しています。調和化イニシアチブは存在しますが進展が遅く、この抑制要因は中期にわたって関連性を保っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:プレフィルドの優位性と急速に台頭するウェアラブル

高度薬物送達デバイスは、治療クラス全体にわたる汎用性と、バイアル・シリンジシステムに対する60%のエラー削減優位性に牽引され、2025年の注射用薬物送達デバイス市場の35.90%を占めている。ガラスは、破損に強くシリコーンオイルとの相互作用を最小化する環状オレフィンポリマーに徐々にシェアを譲りつつあり、これらの特性は腫瘍学および自己免疫バイオロジクスにおいて高く評価されている。バイオシミラーが患者アクセスを拡大するにつれ、ユニット需要は上向きに推移している。ポリマーへの移行は、充填・仕上げ工程における破損率の低下により、製造スケールアップも容易にする。度薬物送達デバイスは、2025年時点では規模が小さいものの、11.77%のCAGRで拡大している。これらのオンボディシステムは高粘度製剤および最大20 mLの容量に対応し、かつて静脈内点滴に限定されていた薬剤の皮下投与を可能にする。コネクティビティモジュールはタイムスタンプ付きのアドヒアランスデータを記録し、成果連動型契約の締結を可能にする。

競争の主戦場はヒューマンファクターエンジニアリングにある。各社は、投与完了を確認する直感的なプレス操作、可聴クリック音、または触覚フィードバックを前面に打ち出している。スマートバリアントは投与イベントを記録し、電子健康記録と統合することで、支払者交渉を強化するデータ資産を生み出す。単一薬剤ライセンスに紐付けられたカスタムウェアラブルはエコシステム管理を強化し、ユーザーをオリジナルブランド内に留め、ライフサイクル収益を延長する。これらのダイナミクスが総合的に作用し、代替投与経路が台頭する中でも注射用薬物送達デバイス市場は拡大を続けている。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

治療用途別:慢性疾患が基盤、腫瘍学が加速

糖尿病は、注射用インスリンおよびGLP-1受容体作動薬が血糖コントロールの中核であり続けることから、2025年収益の31.23%を占めている。新興のヒドロゲルデポ製剤は注射頻度を四半期ごとに削減し、アドヒアランスを高め、世界的な普及を拡大する可能性がある。[4]スタンフォード大学医学部、「注射用ヒドロゲルデポがGLP-1活性を延長」、stanford.edu 肥満の適応症もセマグルチドの処方増加に伴い投与量をさらに押し上げている。11.47%のCAGRを記録する腫瘍学は、モノクローナル抗体および抗体薬物複合体の拡大するパイプラインから恩恵を受けている。皮下製剤への転換は外来滞在時間を短縮し、患者のクオリティ・オブ・ライフを向上させ、このセグメントにおける注射用薬物送達デバイス市場規模の成長軌道を強化している。

関節リウマチなどの自己免疫疾患がこれに続き、注射用バイオロジクスが病院から在宅へとシフトしている。注射用レナカパビルのような長時間作用型抗ウイルス薬は、毎日の服薬を年2回の注射に凝縮することでHIV予防を変革しようとしている。心臓病学の復活は、スタチン不耐患者に代替手段を提供する2週間から4週間ごとに投与されるPCSK9阻害薬による脂質低下に軸足を置いている。この幅広さが、個々の治療領域が変動する中でも安定したデバイス利用を支えている。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

使用可能性別:使い捨ての利便性と再使用可能な持続可能性

ディスポーザブルインジェクターは、感染リスクを低減し洗浄工程を不要にするため、2025年に48.56%の収益シェアで優位を占めており、これらの要素は大規模ワクチン接種および急性期ケアにおいて重要である。大量生産によりユニットコストが低下し、慢性疾患全体にわたる単回使用展開に受け入れられる価格水準が確立されている。しかしながら、環境負荷が注目を集めており、毎年約160億本のディスポーザブルが医療廃棄物として排出されている。欧州の規制当局および支払者は現在、ライフサイクル全体のコストを考慮し、より環境に優しい選択肢への調達を促している。

持続可能性の義務が強化されるにつれ、再使用可能システムが支持を集めている。現代のデザインはカートリッジのオートローディングと針の自動格納機能を備え、ディスポーザブルと同等の使いやすさを実現している。初期費用は高いものの、長期的な1回投与あたりのコストは低下し、慢性疾患の治療レジメンに適している。再使用可能ハンドルに組み込まれたデジタルセンサーは生涯使用状況を追跡し、メンテナンスや部品交換が必要な時期を知らせることでデバイス故障リスクを低減する。気候変動への取り組みの高まりは、再使用が段階的なシェアを獲得し、注射用薬物送達バイス市場の多様化を支えることを示唆している。

投与経路別:皮下シフトが送達を再形成

皮下(SC)投与は、患者の快適性と自己投与への適合性を兼ね備えているため、2025年に38.64%のシェアを保持し、静脈内(IV)投与を着実に上回っている。IV投与のモノクローナル抗体をSC製剤に転換することで点滴チェアが不要となり、医療資源が限られた地域でのアクセスが拡大する。組換えヒトヒアルロニダーゼはSC吸収を高め、より大きな投与量を可能にする。無針ジェット技術も疼痛と鋭利廃棄物を軽減する点で有望性を示している。

筋肉内(IM)投与は、予測可能な吸収と簡便な手技により、ワクチンプログラムにおける優位性を維持しており、これらの特性は世界的な新型コロナウイルス感染症キャンペーン中に強化された。超薄針などの革新により、デッドスペースが削減され、バイアルあたりのワクチン量を最大20%節約できる。IV投与は迅速な全身曝露を必要とする緊急時には不可欠であり続けるが、代替経路の成熟に伴い、注射用薬物送達デバイス市場におけるそのシェアは徐々に縮小している。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:機関の存在感と在宅ケアの台頭

病院および外来手術センターは、複雑なバイオロジクスの管理、迅速対応療法の提供、およびトレーサビリティ要件の充足を担うため、2025年の注射用薬物送達デバイス市場規模の45.07%を確保している。価値に基づく支払いモデルは入院期間の短縮を促しているが、高リスク治療の開始においては医療機関が依然として不可欠である。また、患者を在宅使用に向けて準備させるトレーニングハブとしても機能し、デバイス需要を持続させている。

在宅ケア設定は、遠隔医療、支払者インセンティブ、および快適性に対する消費者の嗜好を背景に10.30%のCAGRを記録している。コネクテッドインジェクターにより、臨床医はアドヒアランスを遠隔でモニタリングし、逸脱が生じた際に介入することができる。専門クリニックは中間的な位置を占め、外来ワークフローに適合した高度インジェクターを採用しながら疾患に特化した専門知識を提供している。これらのエンドユーザーが総合的にデバイス量を高水準に維持し、注射用薬物送達デバイス市場内の収益源を多様化している。

地域分析

北米は、堅固な償還制度、強力なデバイス研究開発、および主に高度送達を必要とする50の新薬を承認た米国食品医薬品局(FDA)に支えられ、2025年の世界収益の42.63%を占めている。最近の米国医療保険・メディケイドサービスセンター(CMS)の支払いルールは、対象デバイスに対して2.9%の料率引き上げを追加し、普及をさらに促進している。Novo NordiskによるGLP-1容量確保のための3つの充填・仕上げ工場の買収に投資の勢いが見られる。これらの動きは、注射用薬物送達デバイス市場における持続的なリーーシップを確認するものである。

欧州は収益で第2位に位置し、再使用可能インジェクターおよび低炭素素材への移行を加速させる持続可能性の義務によって特徴付けられる。欧州連合医療機器規則の施行は品質保証を強化するが、上市までの期間を延長する。欧州医薬品庁(EMA)は2025年2月から中央プラットフォームでの不足報告を義務化し、サプライチェーンの透明性を高める。英国とドイツが、強力な糖尿病テクノロジー普及に支えられ成長を牽引している。

アジア太平洋地域は2031年にかけて9.30%のCAGRで最も速く成長する地域である。都市化と高齢化に伴い、糖尿病および心血管疾患の有病率が上昇している。中国とインドは政策インセンティブを国内バイオロジクスおよびインジェクター製造に振り向け、競争の重心を東方にシフトさせている。日本は精密工学を活かしてプレミアムウェアラブルを供給している。地域の民間保険の拡大が高価格帯のコネクテッドデバイスへの患者アクセスを広げ、注射用薬物送達デバイス市場の勢いを強化している。

競争環境

上位10社が収益の半分以上を占め、セクターに中程度の集中プロファイルをもたらしています。リーダー企業は薬物・デバイス統合、規制の深さ、ポリマーおよびガラス容器の大規模生産を組み合わせています。中堅競合他社はマイクロニードルパッチ、ニードルフリージェット、デジタル専用アドヒアランスプラットフォームにニッチを切り開いています。製薬企業がバイオロジクスフランチャイズを守るために送達資産を垂直統合するにつれ、競争の激しさが増しています。Novo NordiskによるCatalentサイトの110億米ドルの買収はこのトレンドを例示しています。

差別化は現在、ユーザー中心のデザイン、コネクティビティ、実世界エビデンスの生成にかかっています。企業はウェアラブルにBluetoothまたはNFCチップを組み込み、成果ベースの償還を支えるデータパイプラインを生み出しています。駆動システム、容器閉鎖技術、ソフトウェアアルゴリズムに関する知的財産は防御性の新たな層を提示しています。合併・ライセンス契約はこれらの高成長ゾーンへの参入を加速させており、BDとYpsomed間の提携がその例として挙げられ、高流量プレフィラブルシリンジと15 cPのバイオロジクスを処理できるオートインジェクターを組み合わせています。

コスト最適化は依然として不可欠です。メーカーは環状オレフィンおよびホウケイ酸ガラス市場の変動に対抗するため、材料供給を多様化しています。地域の充填・仕上げハブへの投資はリードタイムを短縮し、現地化政策を満たします。これらの戦略が総合的に、入札市場での価格圧力が高まり、代替送達経路が生まれても利益プールを維持し、注射用薬物送達デバイス市場の回復力を保っています。

注射用薬物送達デバイス産業リーダー

Becton, Dickinson and Company

Gerresheimer AG

West Pharmaceutical Services Inc.

Terumo Corporation

SHL Medical AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Novo Holdingsがプレミアム注射用包装容量を拡大するためSCHOTT Poonawalaに投資

- 2025年5月:Amneal PharmaceuticalsがApiJect Systemsと提携し、AmnealのニューヨークサイトでBFSベースのプレフィルド注射剤を拡大

- 2025年5月:Zydus LifesciencesがGlatiramer Acetateプレフィルドシリンジ(20 mg/mLおよび40 mg/mL規格)のFDA承認を取得

- 2025年4月:B. BraunがDUPLEXシステムにおけるPiperacillin/TazobactamのFDA認可を取得し、上市計画が進行中

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、グローバルな注射用薬物送達デバイス市場を、静脈内、筋肉内、または皮下経路を介して治療薬を投与する、専用設計のハードウェア、シリンジ、ガラスまたはポリマー製プレフィルドシステム、ペン型およびオートインジェクター、無針ジェット式注射器、ならびにオンボディウェアラブルインジェクターから得られる収益として定義する。外来輸液ポンプに組み込まれたデバイスは、その主要機能が単一患者への薬物投与である場合にのみ計上する。

スコープ除外:パッケージ化された薬物製剤、バルクフィルフィニッシュサービス、および手袋やスワブなどの補助的な消耗品はモデルの対象外とする。

セグメンテーション概要

- デバイスタイプ別

- 従来型薬物送達デバイス

- シリンジおよび針

- バイアルおよびアンプル

- 先進型薬物送達デバイス

- プレフィルドシリンジ

- ガラスバレル

- ポリマーバレル

- ペン型注射器

- オートインジェクター

- 使い捨てオートインジェクター

- 再使用可能オートインジェクター

- ニードルフリー注射器

- ウェアラブル注射器

- その他の先進タイプ

- プレフィルドシリンジ

- 従来型薬物送達デバイス

- 治療用途別

- 糖尿病

- 腫瘍学

- 自己免疫疾患

- 心血管疾患

- 感染症(肝炎、HIVなど)

- 疼痛管理

- その他(ホルモン疾患、希少・オーファン疾患など)

- 使用可能性別

- 使い捨て注射器

- 再使用可能注射器

- 投与経路別

- 皮下

- 筋肉内

- 静脈内

- その他(皮内、硝子体内など)

- エンドユーザー別

- 病院および外来手術センター

- 在宅ケア環境

- 専門クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

アナリストは、デバイスエンジニア、北米・欧州・アジアの病院調達マネージャー、および受託製造業者の幹部と構造化されたインタビューを実施した。内分泌専門医および腫瘍科看護師を対象とした短いウェブ調査により、インジェクターの交換サイクルおよび実際のアドヒアランス比率を検証し、二次データによって残された情報のギャップを補完した。

デスクリサーチ

米国FDA 510(k)ポータル、EUDAMEMの登録情報、UN Comtradeの出荷コード、およびOECDの病院退院ファイルのオープンデータセットを用いてデバイスの全体像を整理し、生産および貿易フローの基盤とした。IDF Atlasの糖尿病有病率データ、EMAが公開した生物学的製剤承認ログ、およびQuestelの特許件数は、潜在的需要の評価に活用した。企業の10-K、投資家向け資料、およびMedTech Europeなどの業界団体のメモは、平均販売価格の範囲および新ライン生産能力の把握に役立てた。挙げられた情報源は例示であり、その他多数の公開記録がエビデンスベースの充実とクロスチェックに貢献している。

市場規模推計と予測

トップダウンによる生産・貿易の再構築により2025年のベースラインを設定し、ターゲットを絞ったボトムアップのサプライヤー収益積み上げによってストレステストを実施した。ペン型インジェクターの導入台数、慢性疾患の罹患率、生物学的製剤の上市ペース、在宅輸液の訪問件数、プレフィルドシリンジの平均価格などの主要変数を多変量回帰モデルに組み込み、2030年までの需要を予測する。開示情報が不足している場合は、3年間のトレンドから中間値を補間し、専門家のフィードバックによって調整した。

データ検証と更新サイクル

アウトプットは2段階のピアレビューと、外部の価格・数量ベンチマークに対する自動分散スクリーニングを経る。レポートは年次で更新され、主要なリコール、ブロックバスター承認、または顕著な為替変動が発生した場合には、クライアントへの納品前に中間更新が実施される。

注射用薬物送達デバイスのベースラインが信頼される理由

一部のパブリッシャーが製剤収益とハードウェア販売を混在させたり、実現価格ではなく定価を適用したり、モデルの更新頻度が低かったりするため、公表されている推計値はしばしば乖離する。ここにMordor Intelligenceが信頼を獲得する理由がある。厳格なスコープの選択、年次更新、およびデュアルパスモデリングにより、意思決定者により安定した指標を提供している。

ギャップの主な要因には、デバイスリストの相違、価格前提、地域カバレッジ、および更新頻度の違いが含まれる。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 748.99 B(2025年) | Mordor Intelligence | - |

| USD 690.23 B(2025年) | Global Consultancy A | ウェアラブルを除外;カタログ見積もりによる価格 |

| USD 499.08 B(2024年) | Industry Journal B | ペン型およびオートインジェクターのみを計上;地理的カバレッジが限定的 |

| USD 764.26 B(2025年) | Regional Consultancy C | デバイスと製剤の収益を混在;5年更新サイクル |

総合的に見ると、この比較は、透明性が高く変数の豊富な当社モデルが、経営幹部が依拠できるバランスの取れた再現可能なベースラインを提供することを示している。

レポートで回答される主要な質問

注射用薬物送達デバイス市場の現在の規模はどのくらいですか?

2026年には0.81 トリリオン 米ドルに達し、2031年までに1.20 トリリオン 米ドルに到達する軌道にある。

最大の市場シェアを持つデバイスタイプはどれですか?

高度薬物送達デバイスが2025年に35.90%のシェアでトップとなり、汎用性とエラー削減効果が牽引している。

注射用デバイスの最も速く成長している治療領域はどこですか?

腫瘍学はバイオロジクスパイプラインの拡大に伴い、2031年にかけて11.47%のCAGRで最も高い成長を示している。

最も急速に拡大している地域はどこですか?

アジア太平洋地域は慢性疾患有病率の上昇と医療アクセスの改善に牽引され、9.30%のCAGRを記録しています。

デジタル技術は市場にどのような影響を与えていますか?

コネクテッド注射器はアドヒアランスを最大32%向上させ、価値ベースのケアモデルを支えるデータストリームを生み出します。

新しいデバイスに対する主な規制上のハードルは何ですか?

コンビネーション製品に対するグローバルな規制の相違により、承認タイムラインが最大18ヶ月延長され、コンプライアンスコストが増加します。

最終更新日: