NANDフラッシュメモリ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 58.69 十億米ドル |

| 市場規模 (2031) | 76.03 十億米ドル |

| 成長率 (2026 - 2031) | 5.32% CAGR |

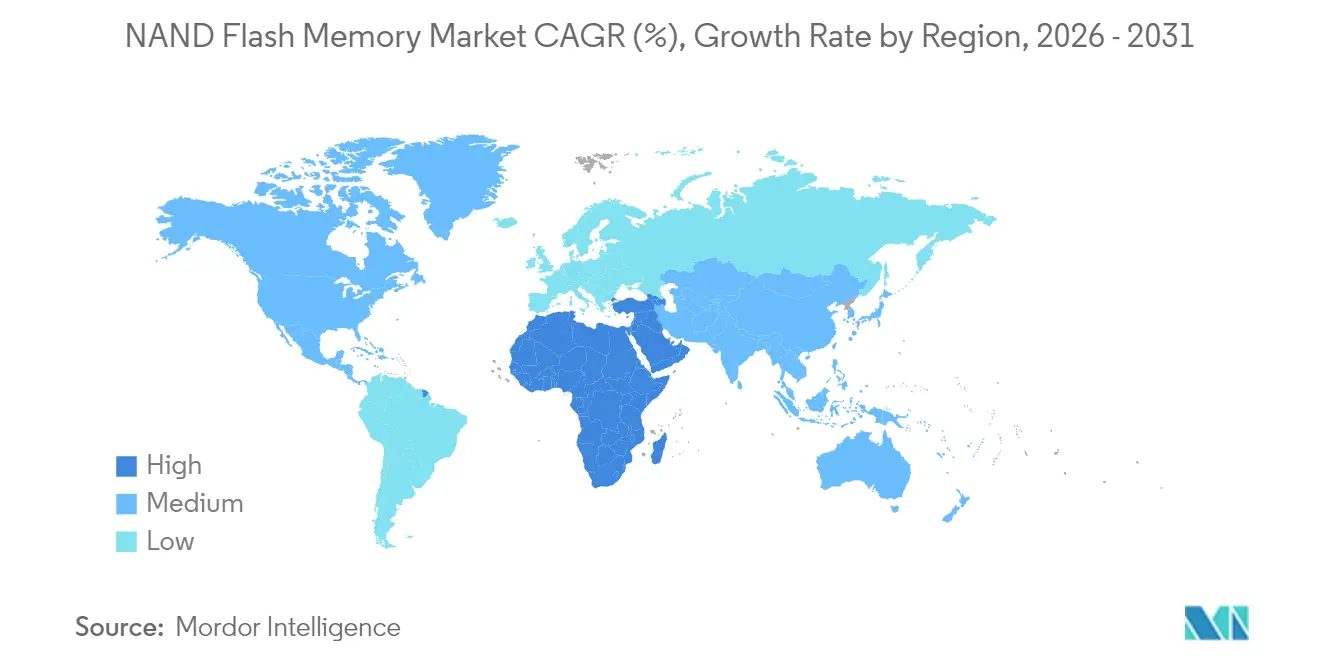

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるNANDフラッシュメモリ市場分析

2026年のNANDフラッシュメモリ市場規模は580億6,900万USDと推定され、2025年の555億7,300万USDから成長し、2031年には760億3,000万USDに達すると予測されており、2026年から2031年にかけて5.32%のCAGRで成長します。この着実な拡大は、人工知能トレーニングクラスター向けのハイパースケールデータセンターの設備投資、クライアントPCおよびゲームコンソールのソリッドステートストレージへの移行、およびビット単価を低下傾向に保つ垂直スケール型3Dアーキテクチャによって支えられています。同時に、特に米国およびサウジアラビアにおける半導体製造の国内誘致に向けた国家的インセンティブが、地域のサプライチェーンの強靭性を高めています。300層超のレイヤー数ブレークスルーおよびPCIe 5.0の採用は、エンタープライズおよびコンシューマー向けSSDの両方において交換サイクルを短縮しています。5Gの展開と大規模なIoTエンドポイントの普及が需要可能領域をさらに拡大させ、NANDフラッシュメモリ市場を中一桁台の持続的な成長軌道に位置づけています。

主要レポートの要点

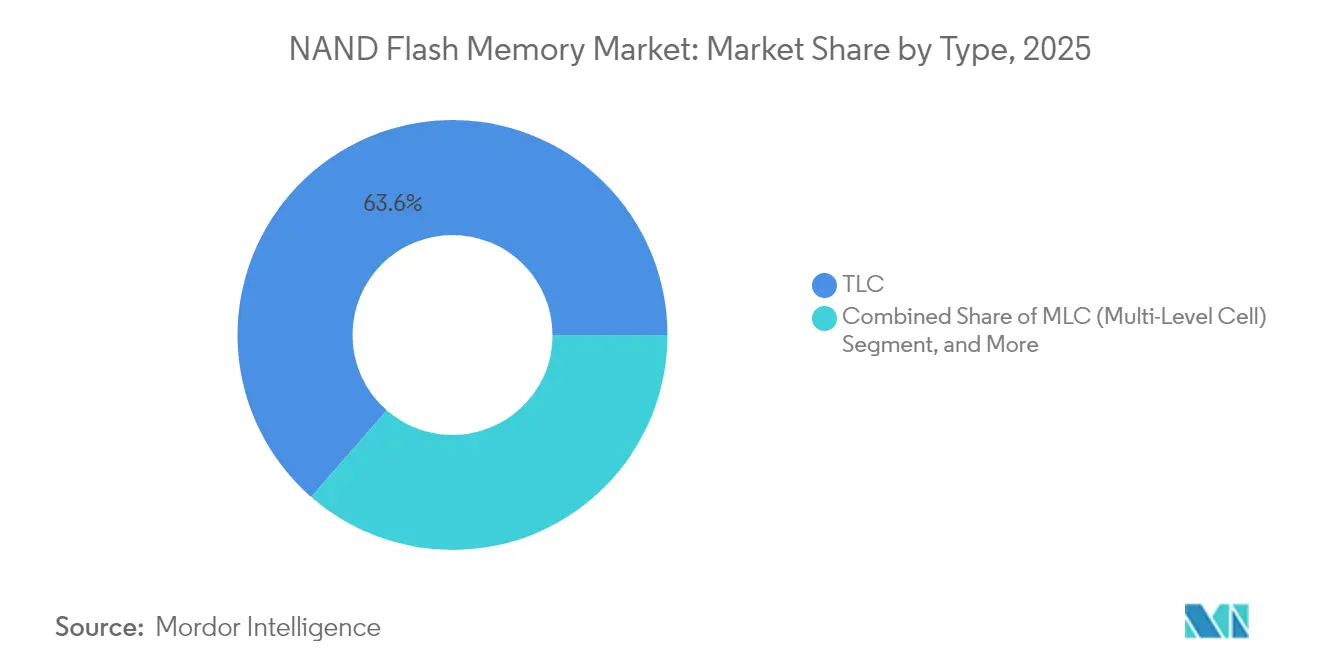

- タイプ別では、トリプルレベルセル(TLC)が2025年のNANDフラッシュメモリ市場において売上高シェアの63.58%を占めた一方、クアッドレベルセル(QLC)は2031年にかけて年平均成長率6.35%で拡大すると予測されています。

- 構造別では、3D NANDが2025年のNANDフラッシュメモリ市場規模の86.85%を占め、2031年にかけてCAGR 6.54%で成長すると予測されています。

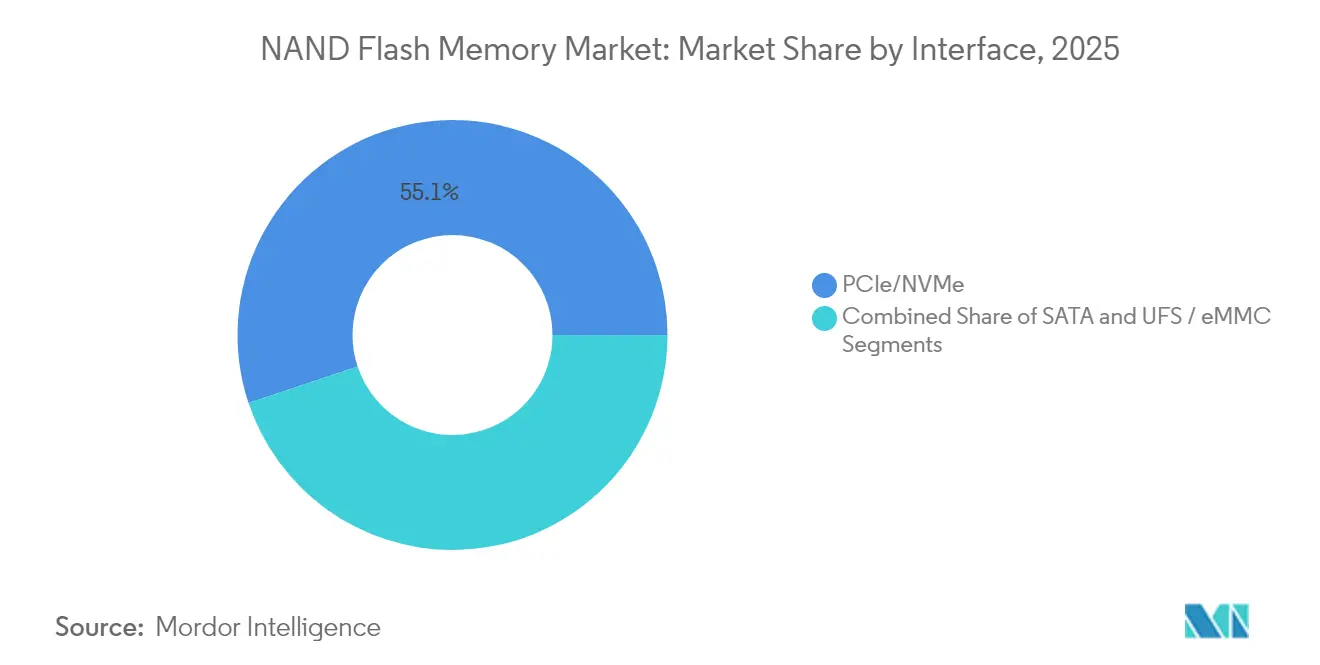

- インターフェース別では、PCIe/NVMeが2025年のNANDフラッシュメモリ市場規模において55.12%のシェアを占め、NVMe-over-PCIe 5.0は2031年にかけてCAGR 7.88%で進展しています。

- アプリケーション別では、スマートフォンが2025年のNANDフラッシュメモリ市場シェアの41.05%でトップを占め、エンタープライズSSDが2031年にかけてCAGR 7.42%で最も高い成長率を記録しています。

- 地域別では、アジア太平洋地域が2025年の売上高の55.40%を占め、中東およびアフリカ地域が2031年にかけて最高のCAGR 8.21%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルNANDフラッシュメモリ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データセンターAI/ML(機械学習)ストレージ需要の急増 | +1.80% | グローバル、特に北米およびアジア太平洋地域に集中 | 中期(2〜4年) |

| 5Gおよび大規模IoTデバイスの普及 | +1.20% | グローバル、アジア太平洋地域および欧州での早期採用 | 長期(4年以上) |

| PC/コンソールのHDDからSSDへの移行 | +0.90% | グローバル、北米および欧州が主導 | 短期(2年以内) |

| エンタープライズのコスト効率の高いQLC SSDへの移行 | +0.70% | 北米および欧州、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| NANDファブの国内設置プログラム | +0.60% | 米国、欧州、および一部のアジア太平洋諸国 | 長期(4年以上) |

| CXL対応コンピューテーショナルストレージの採用 | +0.40% | 北米および欧州のデータセンター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データセンターAI/ML(機械学習)ストレージ需要の急増

ハイパースケールオペレーターは、検索拡張生成ワークロードに向けたマルチギガバイト毎秒のスループットを維持するため、NVMe SSDプールをGPUクラスターに近接させるストレージ階層の再設計を進めています。Western Digitalは、5G対応エンドポイント向けだけで2029年までにNANDの累積需要が19,000ペタバイトに達すると推計しており、フラッシュがメモリとコールドストレージのパフォーマンスギャップを埋める役割を担っていることが浮き彫りになっています。[1]Western Digital、「AIイノベーションの推進:Western DigitalがFMS 2024で新ソリューションを発表し基調講演を実施」、Western Digital ブログ、2024年8月5日、westerndigital.com 調達ロードマップでは、30TBから100TBのエンタープライズドライブが増加しており、その傾向は2024年に公開されたSamsungの128TB BM1743 SSDに顕著に表れています。これによる波及効果が、レイヤー数イノベーションおよびNANDフラッシュメモリ市場の勢いを維持するコントローラーレベルの圧縮技術を加速させています。

5Gおよび大規模IoTデバイスの普及

スタンドアローン5Gの展開により、リアルタイム意思決定エンジン向けのローカル不揮発性ストレージを必要とするエッジアナリティクスのユースケース、スマートファクトリー、コネクテッドカー、およびスマートグリッドが実現します。Western Digitalのホワイトペーパーでは、容量が8GBを超えるにつれて産業用モジュール内でNORからNANDへの移行が進むと見込んでいます。[2]Western Digital、「AIイノベーションの推進:Western DigitalがFMS 2024で新ソリューションを発表し基調講演を実施」、Western Digital ブログ、2024年8月5日、westerndigital.com 半導体ロードマップでは、拡張温度対応QLCダイおよび自動車認定NVMe設計が優先されるようになっており、輸送・インフラ分野にわたってNANDフラッシュメモリ市場のフットプリントを拡大しています。

PC/コンソールのHDDからSSDへの移行

コンシューマー向けPCの更新サイクルは、Windows 11インストールにおいてHDD単独構成を認めないMicrosoft主導の最低仕様変更と同期しています。並行して、ゲームコンソールはリアルタイムテクスチャストリーミングをサポートするためNVMeへと移行しており、その証左として次世代デバイスに採用されたMicronの3.6GB/s G9 TLCプラットフォームが挙げられます。[3]Micron Technology、「Micronが第9世代NANDフラッシュテクノロジーの量産開始を発表」、Micron 投資家向け広報、2024年7月30日、micron.com 2.5インチHDDとのコストパリティは2026年までに達成される見込みであり、大規模なソリッドステート採用に向けた最後の価格障壁が取り除かれ、NANDフラッシュメモリ市場に予測可能な数量ベースラインをもたらします。

エンタープライズのコスト効率の高いQLC SSDへの移行

データレイク、ログストレージ、およびコンテンツデリバリーのワークロードは90%が読み取り主体であり、QLCフラッシュにとって理想的な条件です。SolIdigmのベンチマークでは、TLCベースのアレイと比較して最大61%のTCO削減が示されており、クラウドプラットフォームはAIデータレイク向けに64TB以上のQLC eSSSDの展開を進めています。[4]Solidigm、「QLC NVMe SSDは最新ワークロードに最適」、Solidigm テクニカルブリーフ、2023年7月31日、solidigm.com 適応型ライトキャッシングなどのコントローラー技術の進歩がライトアンプリフィケーションを低減し、耐久性への懸念を緩和することで、NANDフラッシュメモリ市場内においてQLCのサービス可能な市場を拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高密度セルの耐久性限界 | -0.80% | グローバル、特にエンタープライズセグメントに影響 | 中期(2〜4年) |

| 価格のサイクル性と設備投資の負担 | -1.20% | グローバル、アジア太平洋地域で顕著な影響 | 短期(2年以内) |

| 輸出規制による設備のボトルネック | -0.60% | 中国および同盟国、グローバルサプライチェーンへの影響 | 長期(4年以上) |

| 高層ファブに対する持続可能性への監視 | -0.40% | 欧州および北米、グローバルに拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高密度セルの耐久性限界

QLCの1,000〜3,000プログラム/消去サイクルのしきい値は、ログが多いデータベースには依然として不十分であり、過剰プロビジョニングを余儀なくされてコスト上のメリットを損なっています。Hackadayは、300層スタックにおける電子トラップの摩耗が加速することで物理的な限界に近づいていると指摘しています。[5]Hackaday、「フラッシュメモリ寿命問題:なぜQLCがNANDフラッシュの白鳥の歌となりうるのか」、Hackaday、2024年7月8日、hackaday.com 高度な誤り訂正およびウェアレベリングアルゴリズムが劣化を相殺するものの、PLCやクロスポイントなどの代替メモリが視野に入ってきており、耐久性が実証されるまでの間、NANDフラッシュメモリ市場の一部を抑制しています。

価格のサイクル性と設備投資の負担

4社がグローバル生産量の約95%を支配しており、生産削減がスポット価格に与える影響は甚大です。TrendForceは、2023年にSamsungが価格の急落を食い止めるためにウェハ生産を意図的に50%削減したと記録しており、数ヶ月以内に50%以上のリバウンドが生じました。[6]TrendForce、「市場はNANDフラッシュの短期的な50%価格急騰を見込む」、TrendForce ニュース、2023年12月29日、trendforce.com しかし、グリーンフィールドファブはそれぞれ100億USD超のコストを要するようになっており、回収期間が長期化し、NANDフラッシュメモリ市場全体にわたるノード移行投資を鈍化させる設備投資集約的な逆風を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:QLCがTLC優位に挑戦

TLCデバイスのNANDフラッシュメモリ市場規模は、耐久性とコストのバランスの強みにより63.58%の市場シェアを占めています。しかしQLCは、ハイパースケーラーがAIデータレイク向けに8〜16倍の密度優位性を検証するにつれてCAGR 6.35%で加速しており、これにより2031年までにQLCに割り当てられるNANDフラッシュメモリ市場シェアが拡大します。Samsungの280層QLCプロトタイプは、16TBの片面M.2ドライブへのロードマップを示しており、推論クラスターのスループット要件を満たしながらラック設置面積を縮小します。コントローラーレベルのSLCキャッシュ技術およびオンダイECCがTLCとのレイテンシ差を縮め、VODライブラリやバックアップリポジトリなどより広範なワークロードへの移行を促しています。TLCは、10,000サイクル以上の定格で予測可能なサービス品質を確保できる書き込み集約型のERPおよびOLTP環境において引き続き主導的地位を維持します。

コンシューマー向けノートブックでは、TLCの優れた電力プロファイルがインストールベースを支えていますが、QLCのビット単価の低下がすでにミッドレンジSKUに圧力をかけています。Micronの第6世代QLCは、第1世代サンプルと比較して読み取りレイテンシを34%低減しており、知覚されるパフォーマンス差を侵食しています。ファームウェアで定義される耐久性緩和が成熟するにつれ、OEMは大容量SKUがQLCを採用し、プレミアムラインが高度なTLCノードを継続使用する段階的なオファリングを導入する可能性が高いです。このダイナミクスにより、予測期間においても両技術がNANDフラッシュメモリ市場の中核であり続けます。

注記: 各セグメントの個別シェアはレポート購入後に閲覧可能です

構造別:3D NANDの統合

プレーナーから垂直スタッキングへの移行は事実上完了しており、3D NANDは2025年のNANDフラッシュメモリ市場シェアの86.85%を占めています。SK HynixのTLC商用321層製品およびSamsungの400層超V-NANDに代表されるレイヤー数のブレークスルーは、10年代末までに500層の節目を超える自信ある拡張を示しています。経済的な論理は明快であり、垂直スタッキングはセルサイズを縮小することなく容量を追加し、リソグラフィの制約を回避します。2D NANDは、超低レイテンシの書き込みが容量よりも重視される航空宇宙および防衛のニッチモジュールで生き残っています。

層の追加は配線抵抗およびセル間干渉に負荷をかけます。これを克服するため、KioxiaのCMOSボンデッドアレイ戦略は周辺回路を分離することでI/O効率を高め、超高スタックにおける歩留まりを改善しています。Samsungのハフニア強誘電体チャネルゲートの研究も同様の目的を追求しており、スタック高さが伸びても閾値電圧マージンを維持しようとしています。

インターフェース別:PCIe/NVMeの加速

PCIe/NVMeは2025年の売上高の55.12%を占め、長年SATAが保持してきた優位性を逆転させました。PCIe 5.0へのアップグレードにより双方向帯域幅が2倍になり、GPUクラスターが毎秒数十ギガバイトを取り込むAI推論サーバーにとって不可欠な要素となっています。Samsungの5.6GT/s I/Oダイは、コントローラーレベルのリンク速度がコンピュートファブリックの要求に追随する様子を示しています。SATAはChromebookクラスのデバイスに対してコスト効率が高いものの、ほとんどのノートOEMは2026年までにPCIe 4.0および5.0ソケットへの移行を進めています。統合フラッシュストレージ(UFS)およびeMMCは、電力およびボードスペースの制約からスマートフォンおよびIoTモジュールでの共鳴を維持しています。機能安全拡張を備えた新興の自動車グレードNVMe設計がオートモーティブ分野への浸透を高め、NANDフラッシュメモリ市場に新たな垂直市場をもたらすことが期待されています。

注記: 各セグメントの個別シェアはレポート購入後に閲覧可能です

アプリケーション別:エンタープライズSSDの勢い

スマートフォンは2025年の出荷量の41.05%を占めましたが、平均容量が256GB近傍で安定するにつれ、年間成長率は低一桁台に留まっています。一方、エンタープライズSSDの出荷台数は2031年にかけてCAGR 7.42%で増加しており、データセンターチャネルからのNANDフラッシュメモリ市場規模への貢献が拡大しています。Western Digitalの64TB QLC eSSIDおよびSamsungの128TB BM1743は、ハイパースケーラーラックを形成する密度競争を体現しています。ゲーミングノートブックおよびコンソールはクライアントセグメントで高マージンの成長をもたらしており、MicrosoftのDirectStorage APIが順次書き込み速度に明示的な圧力をかけ、NVMeアップグレードへの道筋を強化しています。

産業用および自動車用電子機器は出荷量では後塵を拝しますが、ギガバイト当たりのASPは高くなっています。レベル2以上のADASスタックには最大2TBのオンボードフラッシュが必要であるというPhisonの評価が、その上方リスクを裏付けています。ここでは、厳格な温度・振動・機能安全認証がプレミアム価格を要求し、より広範なNANDフラッシュメモリ市場の中に守りやすいニッチを形成しています。

地域分析

アジア太平洋地域は2025年の売上高の55.40%を占め、韓国の垂直統合型チャンピオン企業と中国の巨大なデバイス組み立てベースに支えられています。Samsungの第9世代V-NAND(286層)の量産およびSK Hynixの321層TLCラインの稼働は、同地域の技術的なリードを裏付けています。中国の国内チャンピオンであるYMTCは、輸出規制の制約にもかかわらず232層QLCノードを推進しており、NANDフラッシュメモリ市場におけるアジア太平洋地域の圧倒的な影響力を維持する国内生産能力の拡大を示しています。

北米は売上高ランキングで2位に位置しており、クラウドの設備投資の集約度に後押しされています。CHIPS・科学法(CHIPSおよびサイエンス法)はMicronの1,250億USD規模の国内メガファブロードマップへの資金を支援しており、2035年までに米国の先端メモリ自給率を高めます。カナダはコントローラーIPの設計人材を提供し、メキシコはUSMCA規定のもとでモジュールレベルの組み立てラインを拡大しており、地域のサプライチェーンの多様化を強化しています。

欧州はシェアが中一桁台にとどまり、メモリウェハ製造の限られた基盤に制約されています。それでも、ドイツおよびフランスの自動車・産業OEMは自動車グレードNVMeモジュールに対する強固な需要を生み出しています。欧州グリーンディールなどの持続可能性指令が、ラックエネルギー密度を低下させる電力効率の高いPCIe 5.0 SSDへの購入者の関心を高めており、欧州のファブはビット読み取りエネルギーが3pJ未満の次世代3D NANDノードによってこのニッチを取り込もうとしています。

中東およびアフリカはCAGR 8.21%で最も高い成長率を示しています。サウジアラビアのビジョン2030がリヤド周辺にウェハから後工程までの複合施設の建設を支援し、アブダビの政府系投資家はコントローラー専門企業との合弁事業を模索して地域サプライチェーンを立ち上げています。豊富な再生可能エネルギーパイプラインと魅力的な税制がパッケージングパートナーを引き寄せ、GCCデータハブ全体でNANDフラッシュメモリ市場の浸透を高めるローカル生産の基盤を整えています。

競合状況

市場集中度は極めて高く、上位4社がグローバル売上高の大半のシェアを占め、リソグラフィ投資およびコントローラー共同設計においてスケールメリットを享受しています。Samsungの高い市場シェアは、400層超のロードマップを解放するハイブリッドボンデッドV-NANDの早期採用に起因しています。SK Hynixは、300層超のアスペクト比を最適化するスリープラグスエッチング技術を活用して市場シェアを拡大しています。Western DigitalとKioxiaはウェハ生産および研究開発を共有するフラッシュファウンドリアライアンスを結んでいますが、両社の合併協議はSK Hynixの独占禁止法上の反対に直面しています。

戦略的な動きはインターフェース速度のリーダーシップおよびコンピューテーショナルストレージのアドオンに集中しています。KioxiaとSanDiskの4.8Gb/s トグルDDR 6.0インターフェースは、分散型GPUメモリ拡張をターゲットにしています。Samsungのハフニア強誘電体チャネルゲートに関する研究は、AI推論のスケジュールに対応するためにサブ1Vのプログラム電圧を目指し、電力と書き込みレイテンシの両方を削減することを狙っています。YMTCなどの新興参入企業はニッチなQLC クラウドの案件を獲得していますが、輸出規制がリーチを制限しています。コントローラーIPベンダーのSilicon MotionおよびPhisonは、AI(人工知能)ベースのエラー予測ファームウェアにより耐久性指標を向上させて差別化を図り、ODMが独自のワークロード向けにSKUを微調整できるようにしています。

NANDフラッシュメモリ業界リーダー

Samsung Electronics Co., Ltd.

SK hynix Inc.

KIOXIA Holdings Corporation

Western Digital Corporation

Micron Technology, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Kioxiaは、第8世代BiCS FLASHを搭載したCD9Pシリーズ PCIe 5.0 NVMe SSDを発売し、ワット当たりのシーケンシャル読み取り速度を60%向上させ、容量を61.44TBに倍増させました。この戦略はGPU密度の高いAIサーバーとの整合性を強化するものです。

- 2025年2月:Samsungは、5.6GT/sで400層超を搭載した第10世代V-NANDを発表し、ハイブリッドボンディングを採用してPCIe 6.0 SSDに向けた将来対応性を確保し、NANDフラッシュメモリ市場におけるプレミアムシェアを守ります。

- 2025年2月:KioxiaとSanDiskは、4.8Gb/s トグルDDR 6.0インターフェースおよび332層ダイを実証し、AIアクセラレーターを対象とした高帯域幅フラッシュの市場投入を加速するためのパートナーシップを示しました。

グローバルNANDフラッシュメモリ市場レポートの範囲

NANDフラッシュは、データを保持するために電力を必要としない不揮発性ストレージ技術の一種です。換言すれば、電気的消去可能プログラマブル読み取り専用メモリ(EEPROM)の一形態です。大きなブロック単位でプログラム、消去、および再プログラムが行われます。回路レベルでNAND論理関数に類似していることから「NAND」と呼ばれています。本調査の範囲は、NANDの種類および世界各地のスマートフォン、SSD、メモリカード、タブレットPCにおけるさまざまなアプリケーションを基準とした市場を対象としています。

NANDフラッシュメモリ市場は、タイプ(SLC(セル当たり1ビット)、MLC(セル当たり2ビット)、TLC(セル当たり3ビット)、QLC(クアッドレベルセル))、構造(2D構造および3D構造)、アプリケーション(スマートフォン、SSD、メモリカード、タブレット)、および地域(北米、欧州、アジア太平洋、中南米、中東およびアフリカ)によってセグメント化されています。市場規模および予測は、上記のすべてのセグメントについてUSD建ての金額ベースで提供されます。

| SLC(シングルレベルセル) |

| MLC(マルチレベルセル) |

| TLC(トリプルレベルセル) |

| QLC(クアッドレベルセル) |

| 2D(プレーナー)NAND |

| 3D NAND |

| SATA |

| PCIe/NVMe |

| UFS/eMMC |

| スマートフォン |

| ソリッドステートドライブ(PCおよびコンソール) |

| エンタープライズ/データセンターSSD |

| メモリカードおよびUSBドライブ |

| 産業用および自動車用電子機器 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| タイプ別 | SLC(シングルレベルセル) | ||

| MLC(マルチレベルセル) | |||

| TLC(トリプルレベルセル) | |||

| QLC(クアッドレベルセル) | |||

| 構造別 | 2D(プレーナー)NAND | ||

| 3D NAND | |||

| インターフェース別 | SATA | ||

| PCIe/NVMe | |||

| UFS/eMMC | |||

| アプリケーション別 | スマートフォン | ||

| ソリッドステートドライブ(PCおよびコンソール) | |||

| エンタープライズ/データセンターSSD | |||

| メモリカードおよびUSBドライブ | |||

| 産業用および自動車用電子機器 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年までにAIデータセンターにおけるフラッシュのグローバル需要はどの程度になるか?

Western Digitalは累積消費量を約19,000ペタバイトと推計しており、エンタープライズSSDの容量は100TBクラスへと移行しています。

PCIe 5.0 SSDはいつノートブックにおいて主流になるか?

OEMの出荷ロードマップは、コントローラーコストの低下に伴い、2026年までにほとんどのプレミアムおよびミッドレンジのノートパソコンがPCIe 5.0を標準採用することを示しています。

2031年までにQLCデバイスはどの程度の出荷シェアを獲得するか?

本レポートの予測では、ハイパースケールのデータレイクおよびアーカイブワークロードに牽引されて、QLCが総ビット出荷量の約5分の1に近づくとしています。

メモリファブ投資において最も成長が速い地域はどこか?

中東およびアフリカ、特にサウジアラビアのビジョン2030プログラムが、2031年にかけてCAGR 8.21%でリードしています。

現在の3D NANDプロセスノードは信頼性をもってどの程度のレイヤー数まで到達できるか?

商用製品は321層に達しており、研究開発サンプルは400層のしきい値を超え、2031年前に1,000層に向けた軌道を描いています。

最終更新日: