NORフラッシュ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

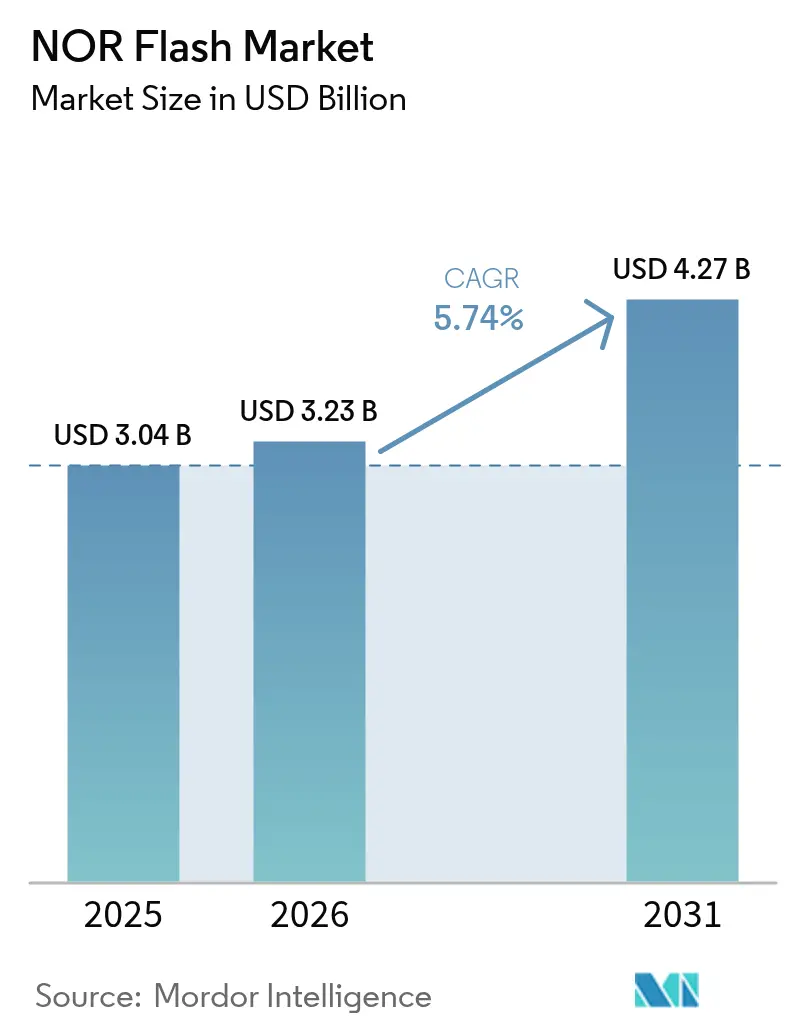

| 市場規模 (2026) | 3.23 十億米ドル |

| 市場規模 (2031) | 4.27 十億米ドル |

| 成長率 (2026 - 2031) | 5.74% CAGR |

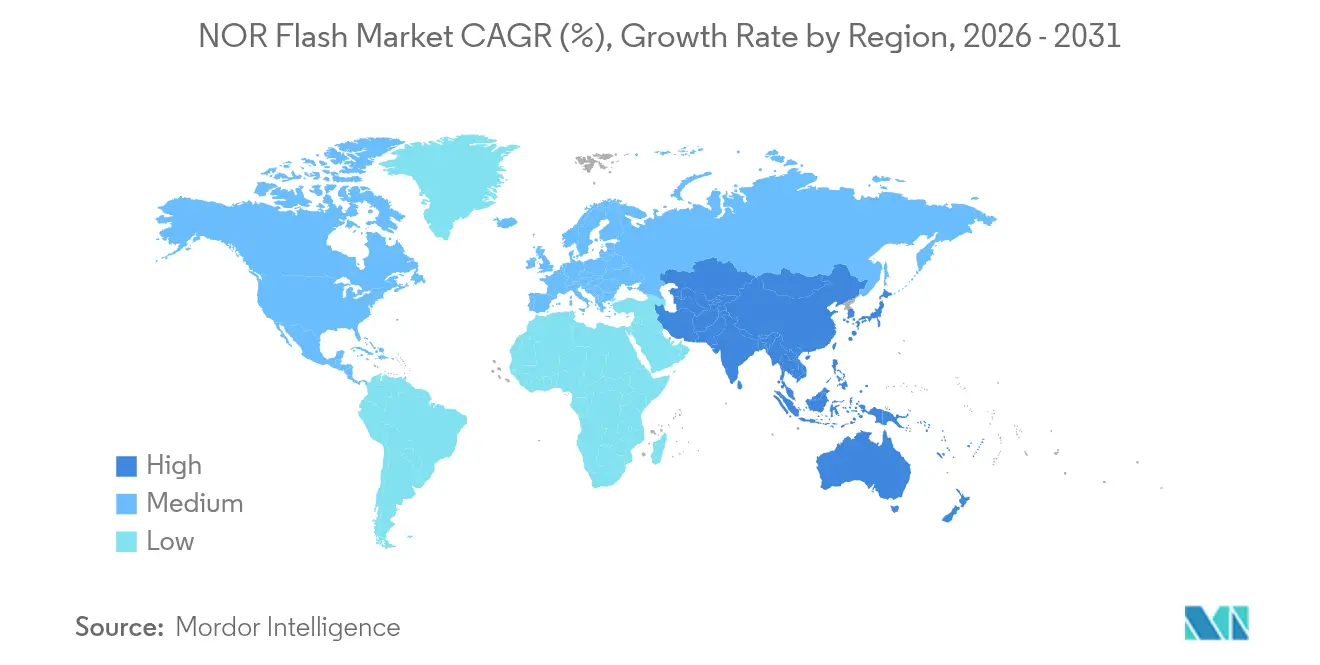

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるNORフラッシュ市場分析

NORフラッシュ市場規模は、2025年の30億4,000万米ドル、2026年の32億3,000万米ドルから、2031年までに42億7,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて年平均成長率5.74%を記録すると予測されます。ファームウェア集約型の車載エレクトロニクス、低遅延の産業用IoTゲートウェイ、耐放射線性衛星ペイロードからの安定した需要が引き続き収益を下支えしています。6〜12ピンのフットプリントが評価されるシリアルデバイスは、エンジニアが基板スペースの効率化を優先するため、設計採用において主導的地位を占めています。同時に、中国における55ナノメートルの生産能力増強が平均販売価格を圧縮しており、既存メーカーは車載認定済み、セキュリティ強化型、耐放射線性バリアントへのシフトを促されています。クアッドからオクタルSPIへのインターフェース移行、無線(OTA)アップデートバッファ向けの256メガビット超への密度拡大、電池駆動ウェアラブルにおける1.8ボルト未満部品の利用拡大が相まって、エンドユーザーセクター全体でNORフラッシュ市場のアドレス可能な範囲が広がっています。

主要レポートのポイント

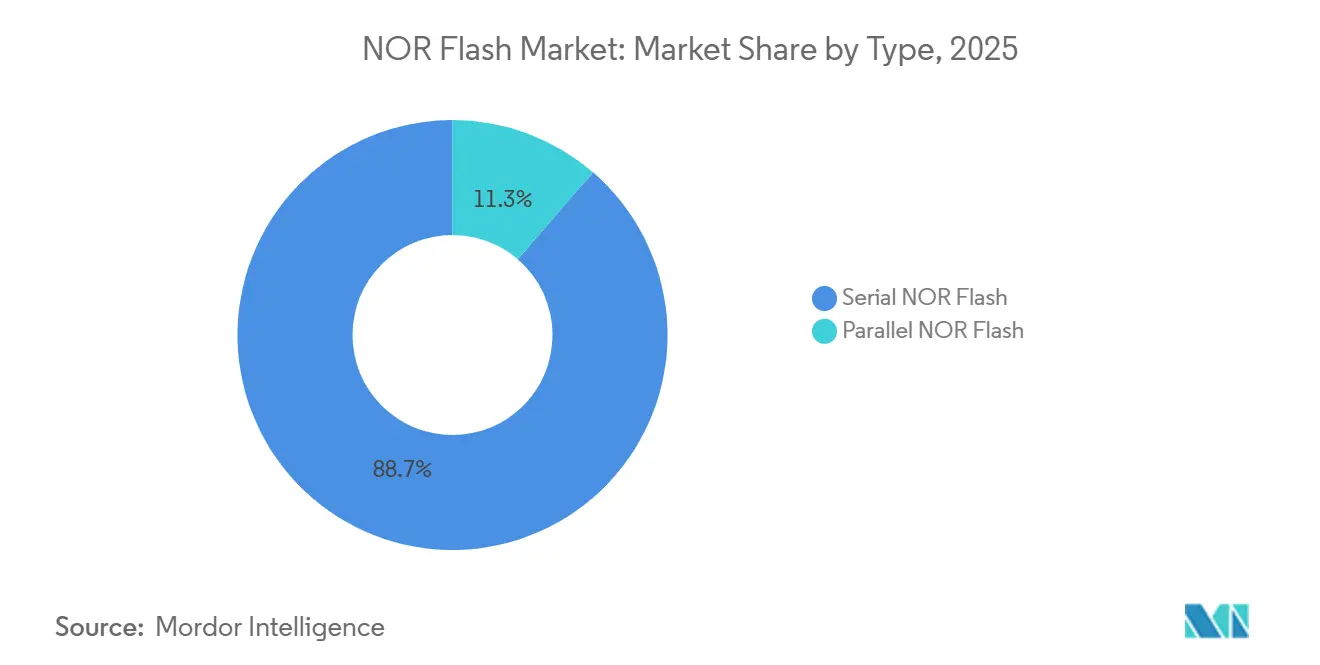

- フラッシュタイプ別では、シリアルNORフラッシュが2025年のNORフラッシュ市場シェアの46.11%をリードし、同セグメントは2031年にかけて年平均成長率6.12%で拡大する見込みです。

- インターフェース別では、クアッドSPIが2025年の市場の38.57%を占め、オクタル/xSPIは2026年〜2031年にかけて年平均成長率6.93%で最も速い成長を記録すると予測されます。

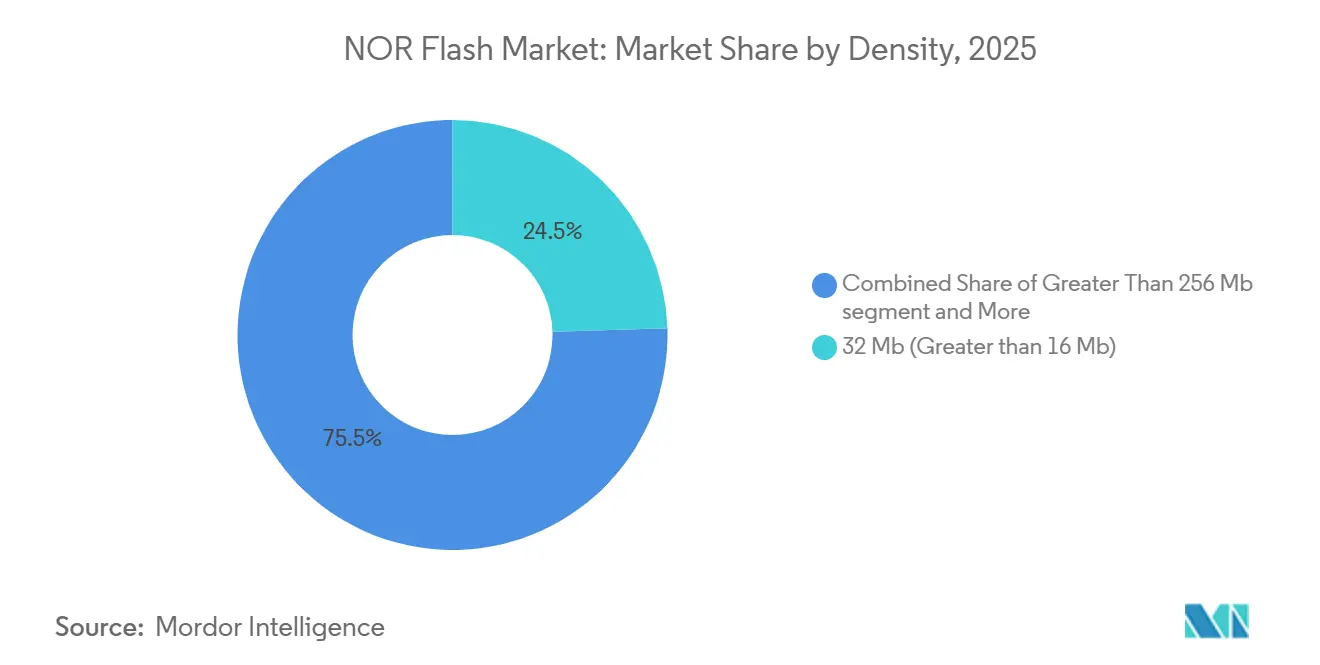

- 密度別では、32 Mb(16 Mb超)が2025年の市場シェアの24.35%を占め、256 Mb超の密度デバイスは2031年にかけて年平均成長率5.92%で成長すると見込まれます。

- 電圧別では、3Vクラスが2025年の市場シェアの43.12%を占めて主導し、1.8V未満ソリューションは予測期間中に年平均成長率6.27%を記録すると予想されます。

- エンドユーザーアプリケーション別では、自動車が2025年に29.79%のシェアを持つ主要セグメントとして台頭し、2031年にかけて年平均成長率6.55%で成長すると予測されます。

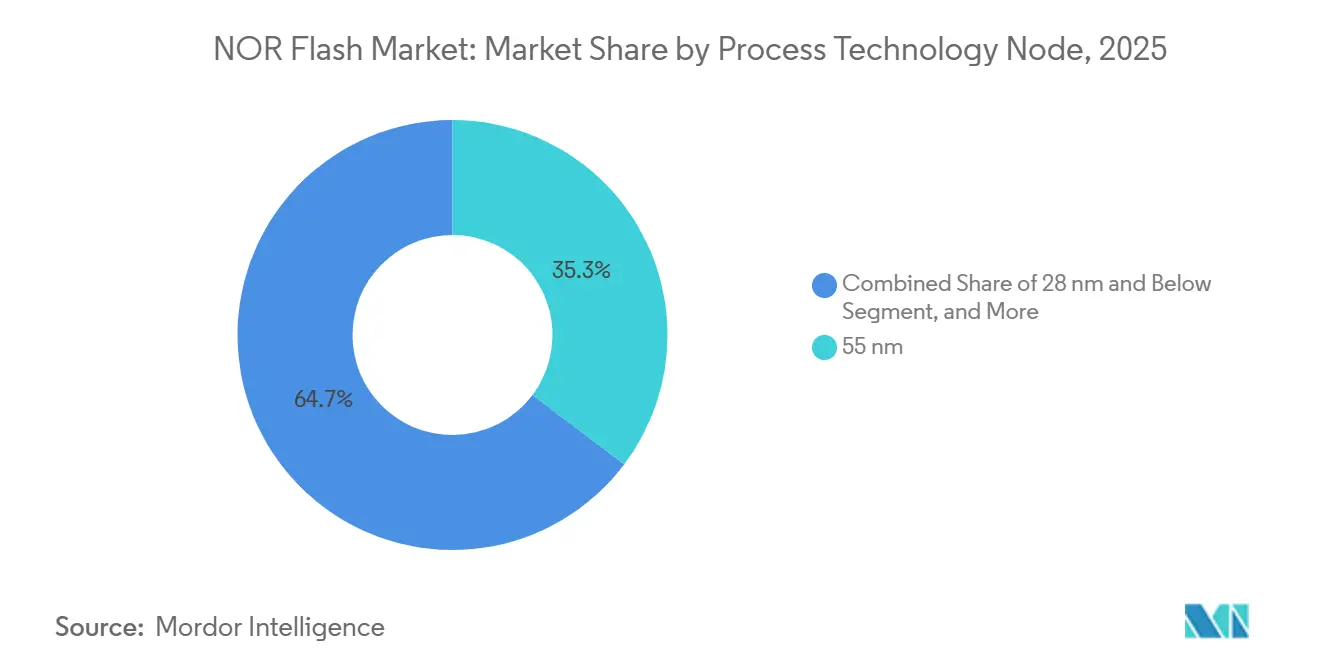

- プロセスノード別では、55 nmが2025年の市場の35.26%を占め、28 nm以下の技術は2026年〜2031年にかけて年平均成長率6.43%で拡大する見込みです。

- パッケージタイプ別では、WLCSP/CSPが2025年の市場シェアの33.93%を占め、2031年にかけて堅調な年平均成長率10.9%を記録すると予想されます。

- 地域別では、アジア太平洋が2025年の市場シェアの48.81%を占めて主導し、予測期間中に年平均成長率15.3%で最も速い成長を記録すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルNORフラッシュ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ファームウェア集約型ADASおよびドメインコントローラーが車載グレードNOR需要を加速 | +1.20% | ドイツ、日本、韓国、米国に集中するグローバル | 中期(2〜4年) |

| グローバル製造拠点全体での高速起動IoTエッジデバイス向けクアッドおよびオクタルSPI採用 | +0.90% | APACコア(中国、台湾、東南アジア)、北米・欧州への波及 | 短期(2年以内) |

| 耐放射線性NORフラッシュデバイスを必要とするコンステレーション規模の低軌道衛星 | +0.70% | 米国および欧州の打ち上げ事業者が主導するグローバル | 長期(4年以上) |

| NOR自給自足に向けた中国の55 nmおよび40 nm国産プロセス推進 | +0.80% | 中国国内、APACおよび新興市場への輸出への影響あり | 中期(2〜4年) |

| インダストリー4.0工場におけるセキュアブートおよびOTAアップデートの義務化 | +0.60% | 欧州(ドイツ、オランダ)、北米、APACの産業回廊 | 中期(2〜4年) |

| ウェアラブルおよびポイントオブケアヘルスケアエレクトロニクス向け低消費電力1.8 Vシリアル NOR | +0.50% | 北米、欧州、都市部APACでの早期採用を伴うグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ファームウェア集約型ADASドメインコントローラー

自動車メーカーは、複雑なニューラルネットワークファームウェアとキャリブレーションテーブルを起動する集中型ドメインコントローラーに数十の電子制御ユニットを統合しています。各コントローラーは現在、安全クリティカルなコードパスを格納するために複数の32メガビットまたは64メガビットのシリアルNORダイを統合しています。レベル2+自律走行向けにサンプリング中のInfineonのAURIX TC4xマイクロコントローラーは、AEC-Q100グレード1に認定されたデュアルクアッドSPIポートを備えており、このトレンドを示しています。[1]Infineon Technologies、「AURIX TC4x製品概要」、infineon.com エンジニアはまた、125 °Cで10万回以上のプログラム消去サイクルと20年のデータ保持を仕様として要求しており、実績ある車載プロセスフローへの需要を強化しています。これらの要件が中級車にも浸透するにつれ、NORフラッシュ市場は自動車分野での年平均成長率6.55%と1台あたりのコンテンツ深化の恩恵を受けています。

高速起動IoTエッジデバイス向けクアッドおよびオクタルSPI

スマートメーター、ゲートウェイコントローラー、エッジAIカメラは、100ミリ秒未満の起動時間をますます要求しています。400 Mbpsを超える持続読み出しを提供するオクタルSPI NORは、リアルタイムオペレーティングシステムを遅延オーバーヘッドなしに起動することを可能にします。WinbondのW77Qシリーズは、1.2ボルト電源でこのスループットを実現し、中国、ドイツ、米国における産業稼働率目標に合致しています。[2]Winbond Electronics、「W77Q オクタルSPI NORフラッシュ」、winbond.com この採用の波は、年平均成長率6.93%という最速のインターフェース成長率を支え、シリアルNORを遅延に敏感なIoTノードのデフォルトのエクスキュートインプレースメモリとして確立しています。

コンステレーション規模の低軌道衛星

SpaceX、OneWeb、プロジェクトカイパーによる低軌道展開では、それぞれ総電離線量100キロラド以上に定格された耐放射線性NORダイを10〜20個搭載しています。NASA EEE-INST-002に認定されたMicronのMT25Qファミリーは、シングルイベントアップセット耐性のために設計された部品の典型例です。[3]Micron Technology、「MT25Q 耐放射線性NOR」、micron.com 年間ユニット需要は2028年までに5,000万個を超え、全体の年平均成長率に0.7パーセントポイントを加算する保護された高マージンのニッチを創出し、既存メーカーにコモディティ価格圧縮に対するバッファを提供します。

中国の55〜40 nm自給自足推進

北京の半導体計画は、武漢XMC、GigaDevice、Puyaにおける急速なNOR生産能力増強を引き起こしました。2024年から2025年にかけて55ナノメートルで月間3万枚以上のウェーハ投入が追加され、4〜128メガビットのシリアル密度を対象としています。この流入により、コモディティの平均販売価格は最大20%低下し、グローバルなコストカーブを再形成しました。[4]フィナンシャル・タイムズ、「中国が半導体自給自足計画を加速」、ft.com マージン圧力は続いているものの、中密度部品の供給拡大により、国内白物家電や新興市場のスマートフォンにおけるNORフラッシュ市場のフットプリントが拡大しています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 256 Mb超でのNANDに対するコストプレミアムが高密度コンシューマー採用を制限 | -0.60% | 価格に敏感なコンシューマーエレクトロニクス市場で顕著な影響を持つグローバル | 短期(2年以内) |

| 45 nm超のスケーリング限界がOEMロードマップをMRAMおよびReRAM代替品へ誘導 | -0.40% | 北米および欧州の設計センター、APACでの段階的採用 | 長期(4年以上) |

| 台湾のファウンドリー集中がサプライチェーン混乱リスクを露呈 | -0.30% | 自動車および産業セクターで鋭敏な感度を持つグローバル | 中期(2〜4年) |

| 中国の生産能力拡大によるASP圧縮がベンダーマージンに影響 | -0.50% | コモディティグレード製品でマージン圧力が最も深刻なグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

256 Mb超でのNANDに対するコストプレミアム

256メガビット超の密度では、NORダイはギガビットあたりのコストが3D NANDの2〜3倍高く、NANDが200層スタックにスケールするにつれてこのギャップは拡大します。そのため、コンシューマーデバイス設計者はブートコード用の小容量NORとアプリケーションファームウェア用の大容量NANDを組み合わせており、高密度NORの普及を制限しています。このプレミアムは年平均成長率から0.6パーセントポイントを差し引き、高密度成長を主に自動車および航空宇宙のアップデートバッファに限定しています。

MRAMへのシフトを促すスケーリング限界

NORセルのスケーリングは45ナノメートルを超えると電荷保持マージンが縮小するため停滞します。MRAMとReRAMは20ナノメートル未満のスケーラビリティ、35ナノ秒の遅延、100万サイクル以上の耐久性を提供します。現在サンプリング中のEverspin製256 Mb ST-MRAMは、信頼性の高い代替パスを示しています。価格はNORの3〜5倍と依然高いものの、2029年までに予想される量産増加は長期的な代替脅威をもたらし、NORフラッシュ市場の成長軌道を抑制します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フラッシュタイプ別:シリアルのリーダーシップが深化

シリアルNORは2025年のNORフラッシュ市場シェアの46.11%を維持し、2031年に向けて年平均成長率6.12%の軌道に乗っています。ピン数の少ないトポロジーは配線層を削減し、電磁干渉を低減し、超薄型ウェアラブルに収まります。20〜48本のアドレス・データラインに縛られたパラレルNORは、決定論的アクセスが基板サイズより優先されるレガシーPLCや軍用航空電子機器に残存しています。継続的な小型化とシステムインパッケージ採用の進展により、NORフラッシュ市場におけるシリアルNORのシェアは拡大するでしょう。

設計者はますますシリアルNORをコンパクトなQFNおよびWLCSPフットプリント内のマイクロコントローラーとバンドルし、トレース長を短縮してシグナルインテグリティを向上させています。WinbondのW25Qシリーズだけで年間10億個以上がコンシューマーおよびネットワーク機器に出荷されています。一方、パラレルNORは16ビットバス帯域幅と確立された認定実績が重要な場面、特に耐放射線性衛星エレクトロニクスにおいて引き続き存在感を保っています。

インターフェース別:オクタルおよびxSPIの勢いが加速

クアッドSPIは幅広いマイクロコントローラーサポートにより2025年収益の38.57%を占めましたが、オクタルおよびxSPIインターフェースは最も速い年平均成長率6.93%を記録するでしょう。オクタルはデータレーンを8本に倍増させ、持続読み出しスループットを400 Mbps超に引き上げ、16 MBイメージのファームウェア起動を150ミリ秒から50ミリ秒未満に短縮します。2024年にJEDECが批准したxSPI標準は、オクタルの上にコマンドキューイングとインラインECCを重ね、機能安全車載設計向けに準備を整えています。

コスト重視の白物家電でまだ普及しているベーシックなSPIシングルおよびデュアルモードは、QualcommやHailoのエッジAI推論アクセラレーターがより速いウェイクアップサイクルを要求するにつれてシェアを失うでしょう。その結果、インターフェース移行はNORフラッシュ市場におけるシリアルNORのポジショニングを強化し、旧モードでの単価下落にもかかわらず集計ブレンド平均販売価格を引き上げるでしょう。

密度別:中間コアがスイートスポットであり続ける

32メガビット層は2025年収益の24.35%を獲得し、ボディコントローラーと産業用ゲートウェイのコストと容量のバランスを取っています。超低コストの2〜4メガビットデバイスはRFIDモジュールとスマートカードに残存し、256メガビット超の密度は電動車両のOTAステージングとデータロギングを背景に年平均成長率5.92%で上昇するでしょう。

それでも、NORフラッシュ市場規模の大部分は、ほとんどの組み込みファームウェアが収まる8メガビットから64メガビットの間に留まるでしょう。この中間クラスターは55〜65ナノメートルノードで安定したウェーハコストを享受し、WLCSPと互換性のあるシングルダイフットプリントに収まり、コンパクトなシステム設計に合致しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

電圧別:1.8 V未満部品が地位を確立

3.3 Vロジックに対応した3ボルトデバイスは2025年に43.12%のシェアを保持しました。しかし、1.8 V未満のシリアルNORは年平均成長率6.27%で拡大しており、2年間の電池寿命を目標とするコイン電池ウェアラブルとポイントオブケア診断機器で支持されています。WinbondのW77Q 1.2 Vは50 MHzでのアクティブ読み出し電流を5 mA未満に抑え、持続血糖モニターの充電サイクルを延長しています。

1.8 Vクラスは、レガシー3.3 Vバスから低消費電力動作へ移行する産業用ゲートウェイの過渡的ステップとして機能しています。1.65〜3.6 Vをカバーするワイド電圧部品は、変動するバッテリーレールを経験するポータブル機器に設計の柔軟性を提供します。

エンドユーザーアプリケーション別:自動車が上昇を牽引

自動車は2025年収益の29.79%を占め、ADASドメインコントローラーと複数のNORダイを組み込んだバッテリー管理システムに支えられ、2031年に向けて年平均成長率6.55%に向かっています。コンシューマーエレクトロニクスは26%を占めますが、スマートフォンがファームウェアを組み込みNANDに移行するにつれて勢いが鈍化しており、ただしNORはセキュアエレメントとブートROMのニッチを維持しています。

決定論的遅延ニーズを持つ産業オートメーションと5G基地局に支えられた通信機器が合わせてNORフラッシュ市場の約40%を確保しています。航空宇宙、防衛、医療セグメントは規模は小さいものの、プレミアムな耐放射線性またはバイオコンパチブルデバイスを要求し、専門ベンダーにとって魅力的なマージンを維持しています。

プロセステクノロジーノード別:シュリンクが28 nmへ移行

55 nmノードは2025年出荷量の35.26%を占め、コストと成熟した車載認定のバランスを取っています。28 nm以下のノードは、OEMがスタンバイ電流50 µA未満と高い耐久性を求めるにつれて年平均成長率6.43%で成長するでしょう。中国のファブは40 nmシリアル生産を積極的にスケールアップしており、55 nmとのコスト差を縮小し、中密度部品の移行を加速しています。

古い90 nmおよび130 nmラインは、再設計コストが消費電力削減を上回るレガシー産業制御ユニットで生き残っています。段階的なノード進化は、ロジック半導体が直面する極端紫外線リソグラフィーの障壁なしに電力効率を改善するNORフラッシュ市場の能力を支えています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

パッケージタイプ別:WLCSPおよびCSPが二桁成長を記録

WLCSPおよびCSPフォーマットは2025年に33.93%のシェアを獲得し、2031年にかけて年平均成長率10.9%で急増し、ヒアラブルやスマートリングに適した0.6 mm未満のパッケージ高さを実現します。QFNとSOICは、堅牢なはんだ接合と放熱を必要とする車載ボディモジュールの主力として残ります。

ボールグリッドアレイは高ピン数ドメインコントローラーに対応し、セラミックパッケージはアウトガスとハーメチシティが選択を左右する宇宙・防衛分野で存続しています。コンシューマーデバイスがさらなる薄型化を追求するにつれ、先進パッケージがNORフラッシュ市場のより大きなシェアを獲得するでしょう。

地域分析

アジア太平洋は2025年収益の48.81%を生み出し、2031年に向けて年平均成長率15.3%を記録すると予測されています。中国の自立推進により国内NORウェーハ投入が月間3万枚超に拡大し、コモディティ価格を最大20%引き下げました。台湾のWinbondとMacronixは引き続き車載グレードおよび耐放射線性部品を世界に供給し、日本と韓国はアプリケーションプロセッサ内に組み込みNORを追加しています。タイとベトナムでの車載エレクトロニクス組立成長に加え、インドのインセンティブ支援テスト事業が地域需要を拡大しています。

北米と欧州は合わせて2025年収益の38%を提供し、年平均成長率4.8%で前進しています。米国、ドイツ、フランスにおける設計リーダーシップは、ISO 26262やDO-254などの安全規格と相まって、深い認定実績を持つ既存メーカーに有利に働いています。英国とフランスは航空電子機器および衛星ミッション向けの耐放射線性採用を促進し、量より価値を重視するダイナミクスを強化しています。

南米と中東・アフリカは合わせて2025年収益の13%を占め、年平均成長率3.9%で上昇するでしょう。ブラジルの車両組立とアラビア湾岸のスマートシティプロジェクトが中密度シリアルNORの輸入を引き込んでいますが、地域のウェーハ製造能力の限界が加速を抑制しています。その結果、これらの地域は純輸入地域に留まり、NOR需要は自動車生産サイクルとインフラデジタル化プロジェクトと密接に連動しています。

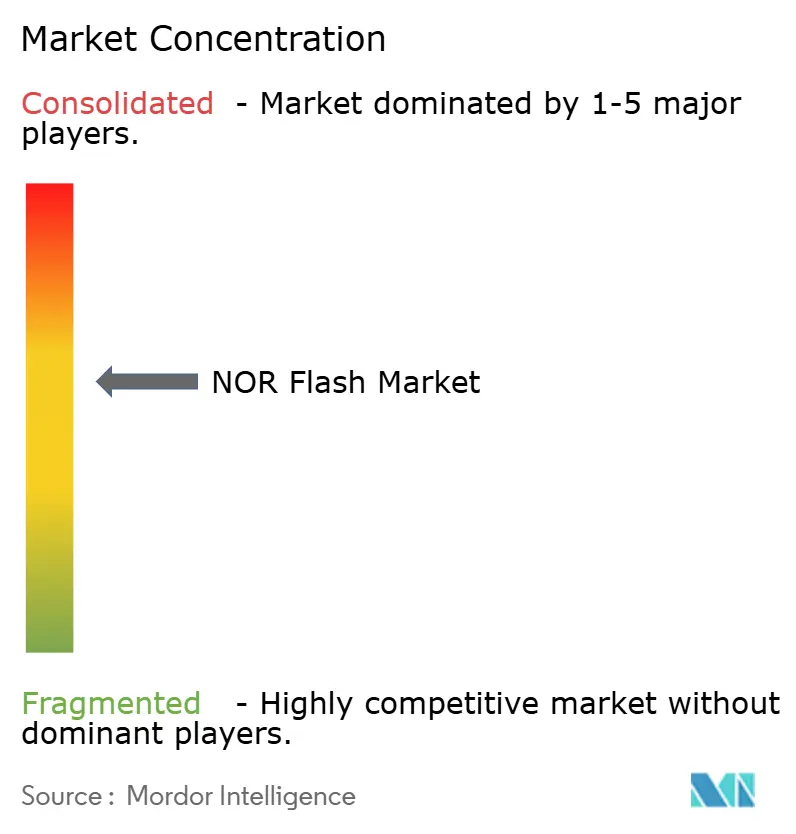

競合環境

NORフラッシュ市場は中程度の集中度を示しています。WinbondとMacronixが台湾からのシリアル出荷をリードし、Infineon、Micron、Reneasasが車載および航空宇宙認定ポートフォリオを通じて深みを加えています。中国の挑戦者であるGigaDevice、Puya、武漢XMCは55 nm生産量を増加させ、コモディティ密度での価格規律を強いています。

既存メーカーはAEC-Q100グレード1準拠、ハードウェアセキュリティモジュール、耐放射線性設計キットなどの差別化レイヤーを積み重ねることで対応しています。シリアルNORへの統合セキュリティブロックをカバーするWinbondの2025年特許がこの転換を支えています。RenesasはクアッドSPIコントローラーをRH850マイクロコントローラーにバンドルし、ディスクリートベンダーが対抗できないシステムレベルの最適化を提供しています。

EversipinとPanasonicが主導するMRAMおよびReRAMサプライヤーは、高性能組み込みシステムにおいてNORを脅かしていますが、大量展開には依然として不経済です。その結果、上位5社のメーカーが2025年収益の約3分の2を占め、寡占に傾くことなくバランスの取れた競争を維持しています。

NORフラッシュ産業リーダー

Infineon Technologies AG

Micron Technology Inc.

GigaDevice Semiconductor Inc.

Macronix International Co. Ltd

Winbond Electronics Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Infineon TechnologiesのSEMPER™ NORフラッシュファミリーがISO 26262:2018のASIL-D認証を取得し、車載資格を強化しました。

- 2025年4月:Macronixは、平面ソリューションに対して最大8倍の密度スケーリングを持つ3D NORフラッシュ技術を発表し、2026年後半にサンプリングを予定しています。

- 2025年3月:GigaDeviceはEmbedded WorldでISO 26262認定のGD25/55シリアルNORフラッシュファミリーを展示し、400 MB/sのデータレートで最大2 Gbの容量を提供しました。

- 2025年3月:WinbondはIoTデバイス向けにポスト量子LMS署名を統合したTrustME W77Qセキュアフラッシュシリーズを発表しました。

- 2024年12月:GigaDeviceのGD25/55車載グレードSPI NORファミリーがISO 26262 ASIL-D認証を取得し、最大2 GBの容量をカバーしました。

グローバルNORフラッシュ市場レポートの範囲

NORフラッシュ市場レポートは、NORフラッシュタイプ(シリアルNORフラッシュ、パラレルNORフラッシュ)、インターフェース(SPIシングル/デュアル、クアッドSPI、オクタルおよびxSPI)、密度(2 Mb以下、4 Mb、8 Mb、16 Mb、32 Mb、64 Mb、128 Mb、256 Mb、256 Mb超)、電圧(3 Vクラス、1.8 Vクラス、ワイド電圧、その他1.8 V未満クラス)、エンドユーザーアプリケーション(コンシューマーエレクトロニクス、通信、自動車、産業、その他エンドユーザーアプリケーション)、プロセステクノロジーノード(90 nm以上、65 nm、55 nm、45 nm、28 nm以下)、パッケージタイプ(WLCSP/CSP、QFN/SOIC、BGA/FBGA、その他パッケージタイプ)、地域(北米、欧州、アジア太平洋、南米)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| シリアルNORフラッシュ |

| パラレルNORフラッシュ |

| SPIシングル/デュアル |

| クアッドSPI |

| オクタルおよびxSPI |

| 2メガビット以下のNOR |

| 4メガビット以下(2 Mb超)のNOR |

| 8メガビット以下(4 Mb超)のNOR |

| 16メガビット以下(8 Mb超)のNOR |

| 32メガビット以下(16 Mb超)のNOR |

| 64メガビット以下(32 Mb超)のNOR |

| 128メガビット以下(64 MB超)のNOR |

| 256メガビット以下(128 MB超)のNOR |

| 256メガビット超 |

| 3 Vクラス |

| 1.8 Vクラス |

| ワイド電圧(1.65 V〜3.6 V) |

| その他 - 1.2 Vクラス(および同様の1.8 V未満)(2.5 V、5 V等) |

| コンシューマーエレクトロニクス |

| 通信 |

| 自動車 |

| 産業 |

| その他アプリケーション |

| 90 nm以上 |

| 65 nm |

| 55 nm(58 nmを含む) |

| 45 nm |

| 28 nm以下 |

| WLCSP/CSP |

| QFN/SOIC |

| BGA/FBGA |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| 台湾 | |

| インド | |

| 東南アジア | |

| アジア太平洋その他 | |

| その他の地域 |

| タイプ別 | シリアルNORフラッシュ | |

| パラレルNORフラッシュ | ||

| インターフェース別(金額) | SPIシングル/デュアル | |

| クアッドSPI | ||

| オクタルおよびxSPI | ||

| 密度別(金額) | 2メガビット以下のNOR | |

| 4メガビット以下(2 Mb超)のNOR | ||

| 8メガビット以下(4 Mb超)のNOR | ||

| 16メガビット以下(8 Mb超)のNOR | ||

| 32メガビット以下(16 Mb超)のNOR | ||

| 64メガビット以下(32 Mb超)のNOR | ||

| 128メガビット以下(64 MB超)のNOR | ||

| 256メガビット以下(128 MB超)のNOR | ||

| 256メガビット超 | ||

| 電圧別(金額) | 3 Vクラス | |

| 1.8 Vクラス | ||

| ワイド電圧(1.65 V〜3.6 V) | ||

| その他 - 1.2 Vクラス(および同様の1.8 V未満)(2.5 V、5 V等) | ||

| エンドユーザーアプリケーション別 | コンシューマーエレクトロニクス | |

| 通信 | ||

| 自動車 | ||

| 産業 | ||

| その他アプリケーション | ||

| プロセステクノロジーノード別(金額) | 90 nm以上 | |

| 65 nm | ||

| 55 nm(58 nmを含む) | ||

| 45 nm | ||

| 28 nm以下 | ||

| パッケージタイプ別 | WLCSP/CSP | |

| QFN/SOIC | ||

| BGA/FBGA | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| 台湾 | ||

| インド | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| その他の地域 | ||

レポートで回答される主要な質問

2031年のNORフラッシュ市場の予測金額は?

NORフラッシュ市場は年平均成長率5.74%で2031年までに42億7,000万米ドルに達すると予測されています。

NORフラッシュデバイスで最も速く成長しているエンドユーザーセクターはどこですか?

ADASドメインコントローラーとバッテリー管理システムに牽引された車載エレクトロニクスが、2031年にかけて年平均成長率6.55%で前進しています。

オクタルおよびxSPIインターフェースが注目を集めている理由は何ですか?

クアッドSPIに対して読み出し帯域幅を倍増させ、エッジAIおよび産業用IoT機器が要求する100ミリ秒未満の起動時間を実現します。

中国の生産能力はNORフラッシュの価格にどのような影響を与えていますか?

武漢XMCとGigaDeviceの新しい55 nmラインにより、コモディティセグメントの平均販売価格が前年比最大20%低下しました。

超薄型デバイスにはどのようなパッケージングトレンドが生まれていますか?

厚さ0.6 mm未満のウェーハレベルチップスケールおよびチップスケールパッケージが年平均成長率10.9%で成長しており、ヒアラブルとスマートリングを支えています。

2029年以降にNORフラッシュを代替する可能性のあるメモリ技術はどれですか?

MRAMとReRAMは20 nm未満のスケーラビリティと高い耐久性を提供し、コストギャップが縮小すれば長期的な代替品として位置づけられます。

最終更新日: