日本フラッシュメモリ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 3.16 十億米ドル |

| 市場規模 (2026) | 3.25 十億米ドル |

| 市場規模 (2031) | 3.75 十億米ドル |

| 成長率 (2026 - 2031) | 2.90% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本フラッシュメモリ市場分析

2026年の日本フラッシュメモリ市場規模は32億5,000万米ドルと推定され、2025年の31億6,000万米ドルから成長しており、2031年には37億5,000万米ドルに達する見通しで、2026〜2031年の期間において2.90%のCAGRで成長しています。政府のインセンティブ、規律ある設備増強ロードマップ、およびデータセンターと自動車向けワークロードの高性能ソリッドステートストレージへの移行が、この安定した成長を支えています。一方、周期的な価格変動と上昇するエネルギーコストは、特にスポットNAND相場にさらされているファブ事業者の近期収益性を抑制しています。218層以上の3D NANDノードにおける技術的リーダーシップはコスト削減を可能にし、価格圧力の一部を相殺しています。また、MRAMなどの新興不揮発性メモリフォーマットは、極限の耐久性を求める産業用ソケットの獲得を始めています。ウェーハ出力とモジュール組立の両方を保有する垂直統合型生産者は、純粋なアセンブラーよりも良好なマージンを確保しています。その結果、日本フラッシュメモリ市場は、300層アーキテクチャへの移行に資金を投じることができる少数の規模の大きいプレイヤーを中心に統合が続いています。

主要レポートのポイント

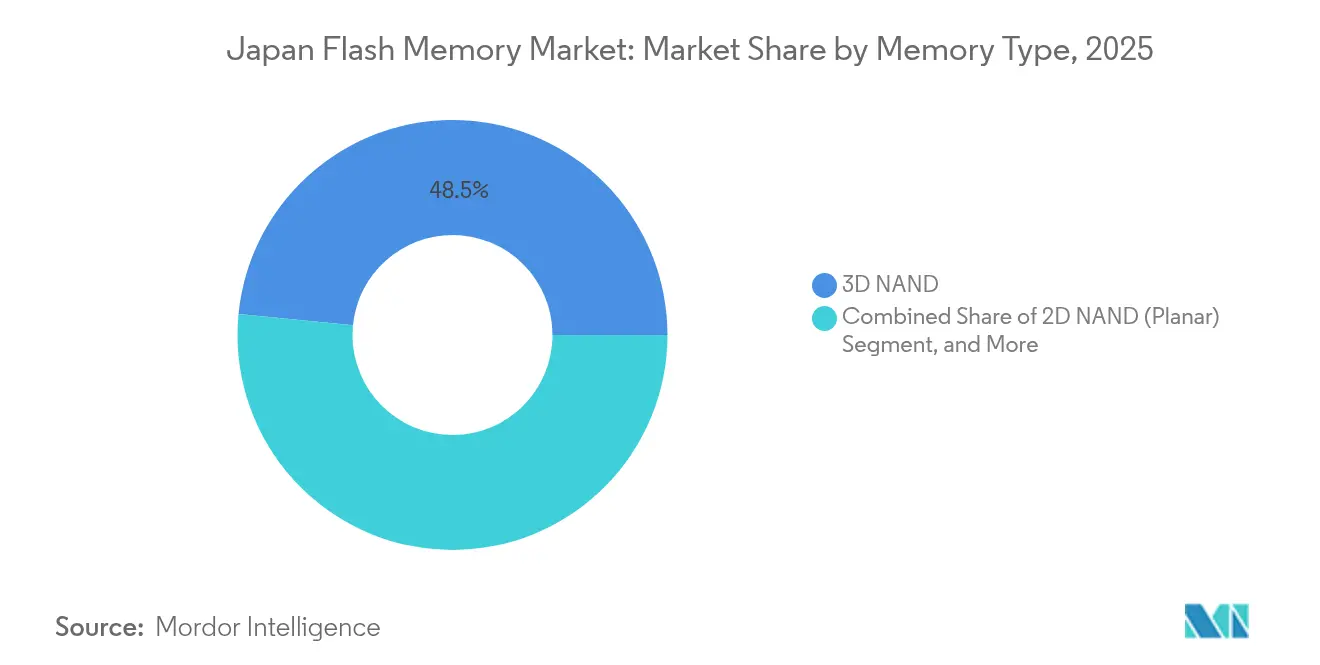

- メモリタイプ別では、3D NANDが2025年の日本フラッシュメモリ市場シェアの48.45%を占めてリードしており、MRAMおよびその他の新興不揮発性メモリは2031年にかけて4.05%のCAGRで最速の成長を記録すると予測されています。

- 密度別では、64 Gb〜256 Gbの帯域が2025年の日本フラッシュメモリ市場において収益の37.15%を占めており、512 Gb以上の帯域は2031年にかけて3.62%のCAGRで拡大する見通しです。

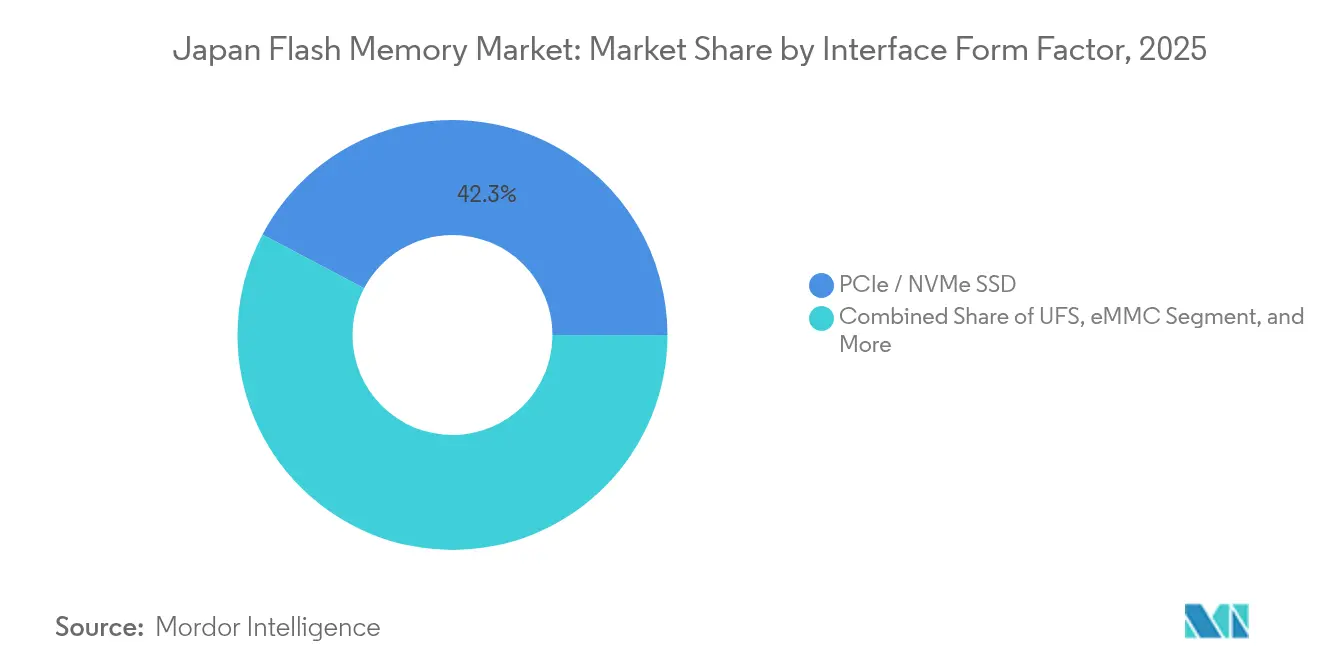

- インターフェース別では、PCIe/NVMe SSDが2025年の日本フラッシュメモリ市場において収益シェアの42.25%を獲得しており、ユニバーサルフラッシュストレージは自動車向け採用の加速を背景に3.90%のCAGRで上昇すると予測されています。

- エンドユーザー別では、モバイルおよびタブレットが2025年の日本フラッシュメモリ市場において収益の38.20%を占めており、自動車向けアプリケーションは2031年にかけて3.82%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本フラッシュメモリ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響率(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 消費者向けおよびエンタープライズPCにおけるSSD採用の急増 | +0.6% | 関東、関西(エンタープライズハブ) | 中期(2〜4年) |

| より大容量の車載ストレージを搭載したスマートフォン生産の拡大 | +0.5% | 関東・関西(設計センター)、九州(組立) | 短期(2年以内) |

| 自動車向けADASおよびカーインフォテインメントの急速な成長 | +0.7% | 中部・九州(自動車クラスター) | 長期(4年以上) |

| ローカルフラッシュストレージを必要とするIoTエッジデバイスの普及 | +0.4% | 全国的、関東工業ゾーンに集中 | 中期(2〜4年) |

| 国内先進フラッシュファブに対する政府インセンティブ | +0.5% | 東北・九州・北海道(ファブサイト) | 長期(4年以上) |

| メタバース関連の日本製ウェアラブルにおける3D NANDの使用 | +0.2% | 関東(東京圏)、関西(大阪圏) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

消費者向けおよびエンタープライズPCにおけるSSD採用の急増

エンタープライズのリフレッシュサイクルは、一桁マイクロ秒のレイテンシを実現するNVMeストレージへと決定的にシフトしており、東京と大阪に立地するデータセンタークラスターのラックフットプリントと消費電力を削減しています。[1]Western Digital ニュースルーム、「Western DigitalがBiCS フラッシュ218層を搭載した新データセンターSSDポートフォリオを発表」、westerndigital.com ノートパソコンメーカーも、PCIe Gen4ドライブが中価格帯システムで主流となるにつれ、この動向を反映しています。Western Digitalの218層BiCSデバイスは現在量産出荷中であり、金融および公共部門のワークロード向けに1日あたり3回のドライブ書き込み耐久性を提供しています。消費者採用は、5Gのロールアウトがルーターおよび基地局におけるローカルキャッシングの需要を促進することで加速しています。これらの要因が合わさって全体成長に0.6パーセントポイントを加算し、ピーク影響は2026〜2028年の間に見込まれています。

より大容量の車載ストレージを搭載したスマートフォン生産の拡大

ソニー、シャープ、京セラのプレミアムハンドセットは256 GBおよび512 GBストレージを搭載しており、4K動画撮影とAI駆動の撮像を可能にしています。[2]ソニー広報チーム、「Xperia 1 VI 発売製品仕様および機能」、sony.com Appleは圧倒的なシェアを維持していますが、国内ブランドは耐久性と高解像度カメラを重視するニッチなセグメントを確保しています。第5世代無線通信の普及はすでに加入者ベースの半数以上をカバーしており、写真・動画のファイルサイズを増大させています。これらのトレンドが長期CAGRに0.5パーセントポイントの押し上げをもたらしています。

自動車向けADASおよびカーインフォテインメントの急速な成長

国内自動車メーカーは、AEC-Q100規格に適合したフラッシュモジュール上にライダー、レーダー、カメラデータをローカルにバッファリングするレベル2以上の運転支援スイートを統合しています。KioxiaのUFS 4.0デバイスは4,200 MB/sの読み取りスループットを提供し、リアルタイムのセンサーフュージョンを実現しています。[3]Kioxia テクニカルブリーフ、「BiCSフラッシュロードマップと市場見通し」、kioxia.com インフォテインメントヘッドユニットは、OTA地図更新と高精細コックピットディスプレイに対応するため、32 GB eMMCから128 GB UFSへと移行しています。自動車向けへのシフトは市場拡大に0.7パーセントポイントをもたらし、半自律機能が普及するにつれ2028年以降も継続します。

国内先進フラッシュファブに対する政府インセンティブ

東京はKioxia-Western Digitalジョイントベンチャーへの直接補助金として2,430億円を配分し、次世代メモリR&Dにさらに1,500億円を確保しました。[4]経済産業省、「半導体・デジタル産業戦略」、meti.go.jp Micronは広島拠点に5,000億円を投資することを表明し、新たな地域サプライクラスターを確立しています。これらのインセンティブは実効的な資本集約度を低下させ、日本のファブが韓国の層数に匹敵することを可能にし、成長軌道に0.5パーセントポイントを加算しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響率(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 周期的なNAND価格変動および在庫過剰 | -0.5% | 全国的、すべてのファブ事業者に影響 | 短期(2年以内) |

| 1z nm以下ノードにおける信頼性課題 | -0.3% | 関東・関西(研究開発センター)、東北(パイロットライン) | 中期(2〜4年) |

| ファブ経済を圧迫する国内高エネルギーコスト | -0.4% | 全国的、九州・東北で特に深刻 | 長期(4年以上) |

| 高純度HFおよびフォトレジスト化学品の供給リスク | -0.2% | 全国的、上流は中部・関東に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

周期的なNAND価格変動および在庫過剰

契約価格は2024年第4四半期に前四半期比6.2%下落し、2025年第1四半期にはさらに10〜15%下落した後、緩やかな反発が予測されています。ファブ事業者は新規設備が立ち上がるまさにそのタイミングでマージン圧縮に直面しています。KioxiaはIPO目論見書において90日分の在庫を明示しており、さらなる値引きにさらされています。この価格の急変動は予測CAGRから0.5パーセントポイントを差し引き、2026年までのキャッシュフロー計画を複雑にしています。

ファブ経済を圧迫する国内高エネルギーコスト

日本の電力網は輸入液化天然ガスに依存しており、電力料金は競合製造ハブを上回る水準に押し上げられています。Kioxia単独で四日市・北上拠点において年間1 TWh以上を消費しており、同社は2030年までに再生可能エネルギーの調達比率を30%にする目標を設定しています。Micronの広島拡張は地域送電ネットワークにさらに200 MWの負荷を加えることになります。高エネルギーコストは予測期間を通じて成長から0.4パーセントポイントを削減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

メモリタイプ別:3D NANDが統合し、MRAMが加速

3D NANDは、オールフラッシュアレイへのデータセンター転換およびUFS 4.0モジュールの自動車採用を背景に、2025年の収益において48.45%を獲得しました。このシェアは予測期間を通じて日本フラッシュメモリ市場を支え、218層を超える密度スケーリングが平均販売価格を競争力ある水準に維持しています。Samsung and SK hynixは300層デバイスに向けて取り組んでおり、地元競合各社へのコスト圧力をかけながらも、テラバイト級パッケージの普及により対象市場全体を拡大しています。

主にMRAMおよびReRAMを含むその他の不揮発性技術は、自動車および産業機器が即時起動能力と百万サイクル耐久性を必要とするため、4.05%のCAGRで拡大すると予測されています。SK hynixと共同開発されたKioxiaのOCTRAMクロスポイント設計がこの急増を支えています。NORおよびプレーナーNANDはレガシー設計に留まりつつも、垂直スタッキングがダイコストを縮小するにつれてシェアを譲っています。これらのダイナミクスにより、日本フラッシュメモリ市場は予測期間にわたって多様性を保ちながらも3D構造に傾いています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

密度別:512 Gb以上の帯域が上昇

64 Gb〜256 Gbクラスは、128 GBおよび256 GBの容量を好むスマートフォンの部品表に結びついており、2025年の収益において37.15%を占めました。写真・動画のファイルサイズの増大と、無制限データの通信事業者バンドルが相まって、消費者をより上位のSKUへと促しています。

512 Gb以上の帯域は3.62%のCAGRで成長すると予測されており、AIエッジデバイスとADASプラットフォームが1 TBストレージモジュールを搭載するにつれ、この密度グループの日本フラッシュメモリ市場規模を押し上げています。Kioxiaの新型2 Tb QLCダイは単パッケージ1 TB UFSパーツを実現し、移行を加速させています。低密度帯域は、エネルギー効率と小型フォームファクターが絶対的な容量を上回るマイクロコントローラーおよびIoTセンサーにとって依然として不可欠です。

インターフェース/フォームファクター別:UFSがトラクションを獲得

PCIe/NVMe SSDは、スループットとレイテンシを優先するエンタープライズ展開を背景に、2025年の収益において42.25%を達成しました。日本のハイパースケーラーはSATAエンクロージャーをGen4およびGen5 NVMeユニットに切り替え、AI推論のためのパフォーマンスヘッドルームを確保しました。

ユニバーサルフラッシュストレージは、自動車向けプラットフォームが自動車グレードの温度耐性を持つ高速マネージドフラッシュを義務付けるにつれ、3.90%のCAGRで最速のインターフェース成長を記録すると予測されています。eMMCはコスト重視のIoTエンドポイントに残存しており、SATAはニッチな産業向けリフレッシュを除いて衰退しています。これらのトレンドにより、コントローラーベンダーは将来のチップセットにNVMeとUFSの両ホスト準拠を統合する必要があり、日本フラッシュメモリ市場のサービス可能なアプリケーションを拡大しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザーアプリケーション別:自動車がハンドセットを上回るペースで成長

スマートフォンおよびタブレットは、安定したプレミアムフォンのリフレッシュに支えられ、2025年の収益において38.20%を占めました。しかし、自動車向けに配分された日本フラッシュメモリ市場規模は、2026〜2031年の期間において3.82%のCAGRで拡大し、クライアントPCを抜いて第2位の消費垂直市場になると予測されています。

レベル2以上のADASシステムはマルチセンサーデータをローカルにキャッシュし、インフォテインメントヘッドユニットはHD地図とOTAファームウェアを保存しています。データセンターは、一貫したサービス品質を必要とするAI推論ワークロードを処理するために最高耐久性のSSDを吸収しています。産業用およびIoTノードは、絶対的な信頼性が最優先とされる環境で引き続きeMMCと低密度UFSを採用し続けています。

地域分析

関東は日本フラッシュメモリ市場への最大の寄与者であり続けており、Kioxia、ソニーセミコンダクタ、Renesas の本社および研究ラボが東京に集中していることによって支えられています。Western DigitalはKioxiaと協力してCXL対応メモリファブリックの主要アーキテクチャセンターを横浜に維持しています。信越化学工業は近隣の群馬でフォトレジスト出力を拡大し、地域ファブへの材料供給を確保しています。このクラスター効果により設計サイクルタイムが圧縮され、同地域のリーダーシップポジションが維持されています。

九州は2030年にかけて最も成長速度の速い地域になると見込まれています。TSMCの熊本工場はすでに28 nmおよび16 nmノードの生産を開始しており、2027年までに7 nmノード向けの第2工場建設を計画しています。九州にはJASMとKioxiの両方に供給するフォトレジストおよび化学メーカーも立地しており、台湾の新竹ハブを彷彿とさせるサプライチェーンが形成されています。韓国ファブへの近接性により、ウェーハ投入とダイ出荷の物流リードタイムが短縮されています。

東北には東京エレクトロンの装置工場とPSMCの仙台ラインが立地し、組み込みフラッシュマイクロコントローラーを生産しています。中部はトヨタ、ホンダ、デンソーを通じて強い需要を生み出しており、これらの企業は新しいADASアーキテクチャにUFS 4.0モジュールを統合しています。関西はパナソニックとRohmを支援しており、オンチップフラッシュを埋め込んだ電力管理デバイスファブを有しています。北海道はRapidusの2 nmロジック工場に向けて準備を進めており、計画中のメモリパッケージングラインに隣接しています。中国・四国は規模が小さいものの、九州コンプレックスの拡大に伴うスピルオーバーの恩恵を受けています。

競合状況

KioxiaとWestern Digitalは四日市と北上において日本最大の3D NAND設備を共同運営しており、ダイ出力と歩留まり学習において規模の優位性を持っています。SamsungとSK hynixは290層および321層スタックで技術的リーダーシップを守り、地元競合各社にR&D支出の加速を迫っています。Micronの広島拡張は日本フラッシュメモリ市場へのコミットメントを強調しており、耐久性を重視する自動車および産業向けソケットの獲得を目指しています。

Renesas、ソニーセミコンダクタ、パナソニックは、信頼性がギガバイト単価を上回るマイクロコントローラー、イメージセンサー、特殊産業モジュール向けの組み込みフラッシュに注力しています。コントローラー設計者のPhisonとSilicon MotionはAI駆動のエラー訂正を統合し、QLCベースのSSDのライフサイクルを延長して、生のNAND供給を超えた差別化を加えています。MRAMおよびReRAMを対象とするスタートアップは、工場自動化ワークロード向けに百万サイクル以上の耐久性を必要とするホワイトスペースの機会を活用しています。

規制上の補助金は資本集約度を低下させる一方、主権的レジリエンスとサプライチェーンセキュリティに関する精査も高めています。市場構造は、ウェーハ、コントローラー、完成ドライブを自己認定できる垂直統合プレイヤーに有利です。UFS 4.0とPCIe Gen5の標準化の進展はインターフェース層でのコモディティ化を加速させ、日本フラッシュメモリ市場においてセル構造とファームウェアアルゴリズムのコアIPへの価値捕捉を押し進めています。

日本フラッシュメモリ産業リーダー

Western Digital Corp

Micron Technology Inc.

Renesas Electronics Corporation

Kioxia Holdings Corporation

GigaDevice Semiconductor Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Kioxiaの経営戦略会議において、単パッケージ1 TB UFSパーツを実現する2 Tb QLCダイの量産出力が確認され、2027年までに300層を超えるロードマップが示されるとともに、次世代センサーフュージョンストレージに向けたトヨタ、ホンダ、スバルとの新たなパートナーシップが強調されました。

- 2025年3月:Micronは広島ファブにおいて1γ世代DRAMおよびNANDの量産を開始し、高帯域幅メモリおよび自動車グレードフラッシュの最初のロットをトヨタ、デンソー、ソニーの車載コンピューティングプラットフォームおよびイメージングシステムに割り当てました。

- 2025年2月:Western DigitalとKioxiaは、218層BiCSフラッシュとコントローラーロジックを組み合わせたCXL 3.0メモリモジュールを構築する共同プログラムを開始し、2025年末までに日本のハイパースケーラーであるNTTデータ、富士通、NECにdisaggregatedメモリラックを供給することを目指しています。

- 2025年1月:Samsung Electronicsは横浜の研究開発センターに450億円(3億1,000万米ドル)を追加投資し、新たなクリーンルームを整備して200名のエンジニアを採用。組み込みフラッシュ搭載の自動車向けCMOSイメージセンサーを開発し、エンジニアリングサンプルは2025年下半期にホンダと日産向けに予定されています。

日本フラッシュメモリ市場レポートのスコープ

日本フラッシュメモリ市場レポートは、メモリタイプ(3D NAND、2D NAND、NORフラッシュ、その他のメモリタイプ)、密度(256 Mb以下、512 Mb〜2 Gb、4 Gb〜32 Gb、64 Gb〜256 Gb、512 Gb以上)、インターフェース/フォームファクター(eMMC、UFS、SATA SSD、PCIe/NVMe SSD、SPI NOR、USBフラッシュおよびリムーバブル)、エンドユーザーアプリケーション(データセンターおよびエンタープライズサーバー、モバイルおよびタブレット、自動車、産業用およびIoTデバイス、クライアントコンピューティング、コンシューマーエレクトロニクス、その他のエンドユーザーアプリケーション)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 3D NAND |

| 2D NAND(プレーナー) |

| NORフラッシュ |

| その他のメモリタイプ |

| 256 Mb以下 |

| 512 Mb〜2 Gb |

| 4 Gb〜32 Gb |

| 64 Gb〜256 Gb |

| 512 Gb以上 |

| eMMC |

| UFS |

| SATA SSD |

| PCIe / NVMe SSD |

| SPI NOR |

| USBフラッシュおよびリムーバブル |

| データセンターおよびエンタープライズサーバー |

| モバイルおよびタブレット |

| 自動車(ADAS、インフォテインメント) |

| 産業用およびIoTデバイス |

| クライアントコンピューティング(PC、ノートパソコン、クライアントSSD) |

| コンシューマーエレクトロニクス(ゲーミング、ウェアラブル) |

| その他のエンドユーザーアプリケーション |

| メモリタイプ別 | 3D NAND |

| 2D NAND(プレーナー) | |

| NORフラッシュ | |

| その他のメモリタイプ | |

| 密度別 | 256 Mb以下 |

| 512 Mb〜2 Gb | |

| 4 Gb〜32 Gb | |

| 64 Gb〜256 Gb | |

| 512 Gb以上 | |

| インターフェース/フォームファクター別 | eMMC |

| UFS | |

| SATA SSD | |

| PCIe / NVMe SSD | |

| SPI NOR | |

| USBフラッシュおよびリムーバブル | |

| エンドユーザーアプリケーション別 | データセンターおよびエンタープライズサーバー |

| モバイルおよびタブレット | |

| 自動車(ADAS、インフォテインメント) | |

| 産業用およびIoTデバイス | |

| クライアントコンピューティング(PC、ノートパソコン、クライアントSSD) | |

| コンシューマーエレクトロニクス(ゲーミング、ウェアラブル) | |

| その他のエンドユーザーアプリケーション |

レポートで回答される主要な質問

2026年の日本フラッシュメモリ市場規模はいくらですか?

日本フラッシュメモリ市場規模は2026年に32億5,000万米ドルに達し、2031年には37億5,000万米ドルに向けて順調に推移しています。

2031年にかけての日本フラッシュメモリの予測CAGRはいくらですか?

総収益は2026〜2031年の予測期間にわたって安定した2.90%のCAGRで成長する見通しです。

日本においてフラッシュメモリの最も成長の速いアプリケーションはどれですか?

自動車エレクトロニクス、特にレベル2以上のADASおよびインフォテインメントシステムは、2031年にかけて3.82%のCAGRで拡大する見通しです。

日本のフラッシュストレージにおいて最も急速に台頭しているインターフェース技術はどれですか?

ユニバーサルフラッシュストレージは、自動車およびモバイルデバイスがUFS 3.1およびUFS 4.0モジュールを採用するにつれ、3.90%のCAGRで成長すると予測されています。

政府のインセンティブは国内フラッシュ製造にどのような影響を与えていますか?

2,430億円を超える補助金が新規ファブの資本集約度を低下させ、長期的な市場成長に0.5パーセントポイントを加算しています。

最終更新日: