フライアッシュ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 13.90 十億米ドル |

| 市場規模 (2031) | 19.35 十億米ドル |

| 成長率 (2026 - 2031) | 6.83% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフライアッシュ市場分析

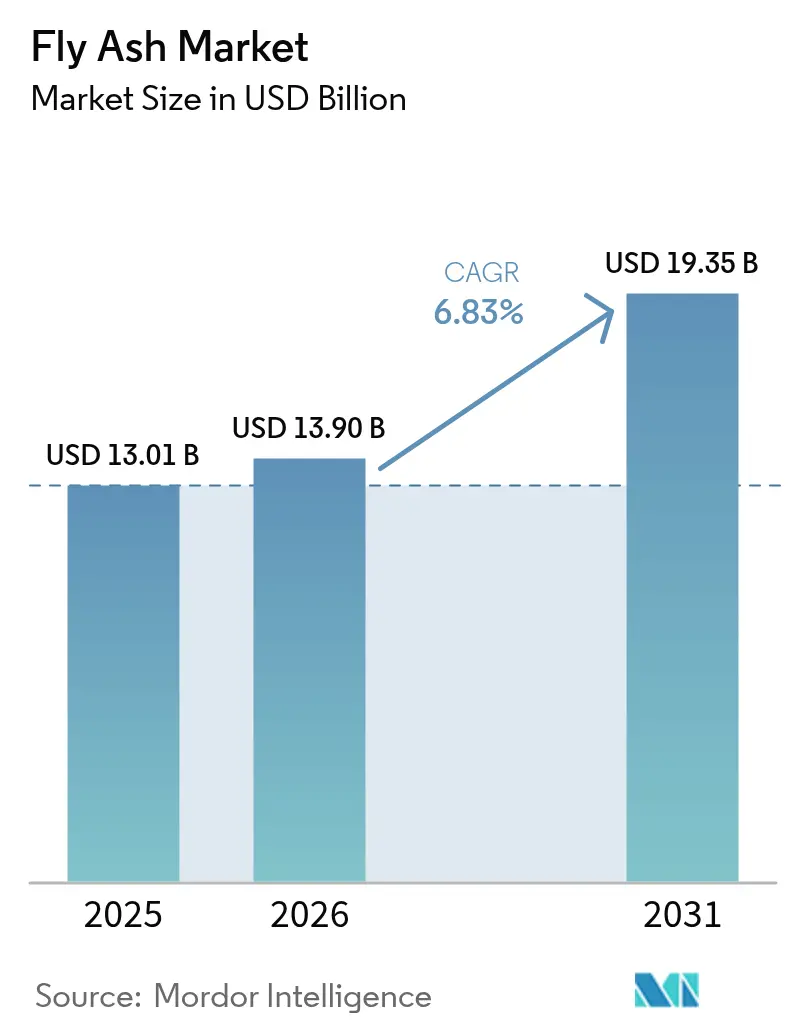

フライアッシュ市場規模は2025年に138億1,000万米ドルと評価され、2026年の139億米ドルから2031年には193億5,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは6.83%です。アジア太平洋地域の広範なインフラパイプライン、クリンカー含有量を削減する材料の実証済みの能力、および石炭燃焼残渣に対する埋立地負債の増大が需要を強化しています。一貫性を高める精製技術から、歴史的な灰池を活用する長期的な電力会社とセメント会社のパートナーシップに至るまで、並行する供給側の優位性が強靭な調達チャネルへと転換されています。競争上の差別化は製品の透明性へと移行しており、検証済みの環境製品宣言(EPD)を提供し、定量化可能な炭素削減を実証する生産者が、公共および商業プロジェクト全体で仕様主導の受注を獲得しています。

主要レポートのポイント

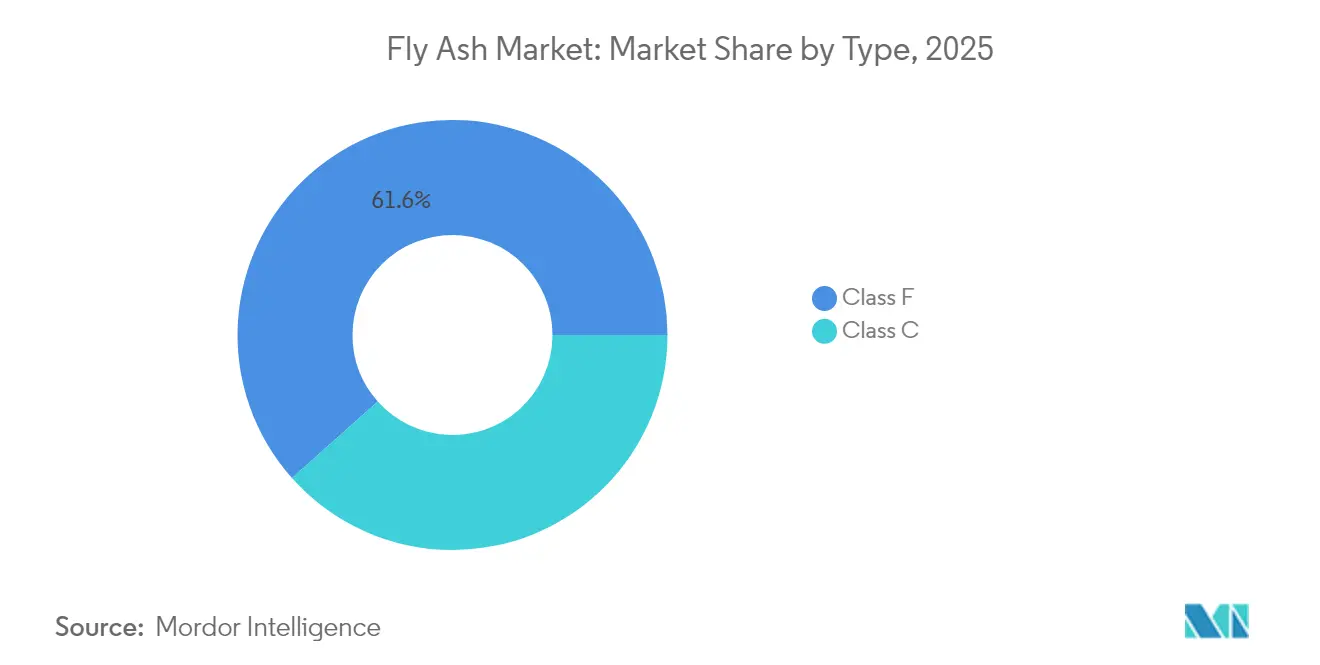

- タイプ別では、クラスFが2025年のフライアッシュ市場シェアの61.58%を占めました。クラスCは2031年までに7.47%のCAGRで最も急速に成長するセグメントと予測されています。

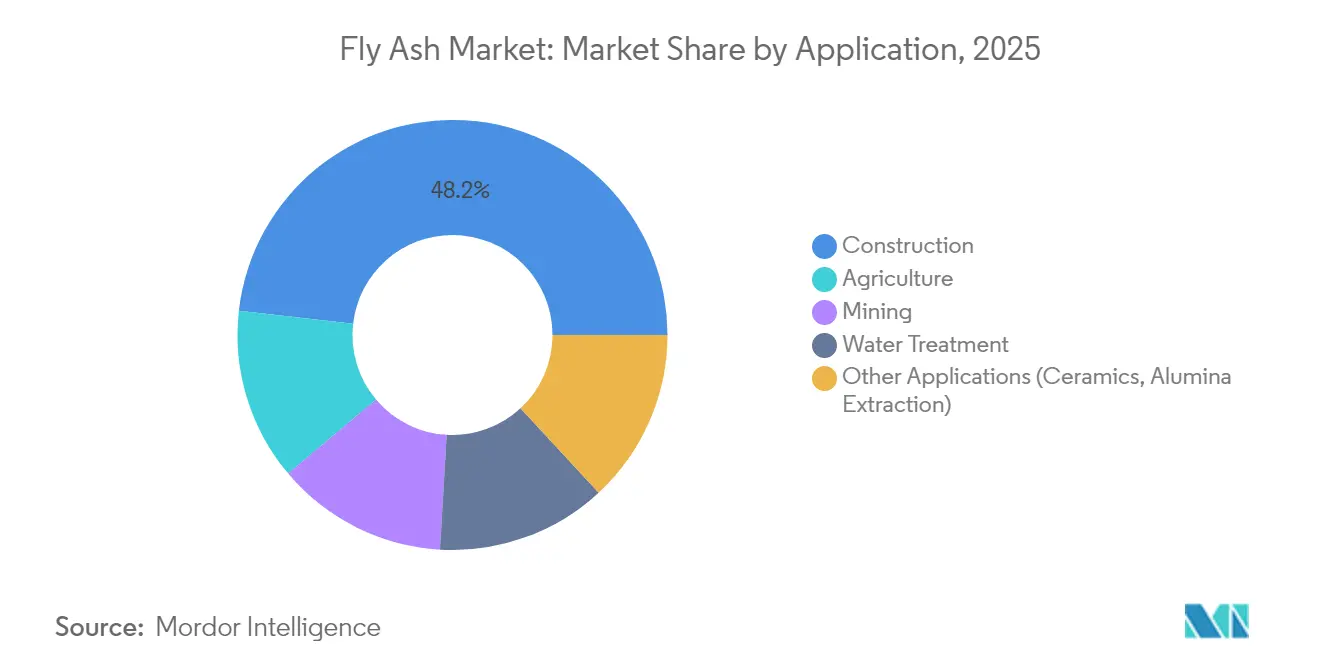

- 用途別では、建設が2025年のフライアッシュ市場規模の48.20%をリードし、2031年まで7.18%のCAGRで拡大すると見込まれています。

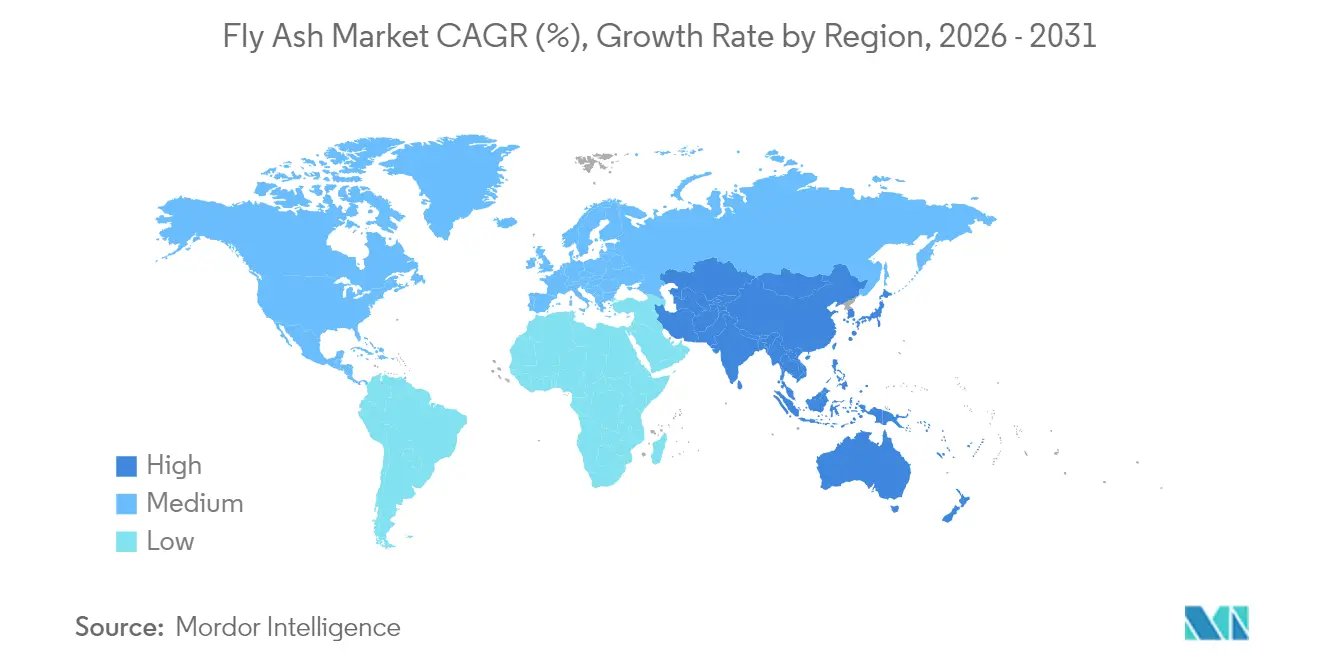

- 地域別では、アジア太平洋が2025年に70.55%の収益シェアを占め、北米が2026年~2031年にかけて7.03%の最高CAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のフライアッシュ市場のトレンドと洞察

ドライバーの影響分析*

| 牽引要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 米国・EU・インドにおけるグリーンセメント義務化 | +1.8% | 北米、欧州、インド | 中期(2~4年) |

| 低炭素ジオポリマーコンクリートの採用 | +1.5% | 世界全体(アジア太平洋・EUでの早期普及) | 中期(2~4年) |

| ASEAN地域における石炭系自家発電の拡大 | +1.2% | ASEAN、南アジアへの波及 | 長期(4年以上) |

| 大量使用者向けカーボンクレジットの収益化 | +0.8% | 先進国市場 | 短期(2年以内) |

| フラッシュ焼成による物流コストの削減 | +0.6% | 北米、欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

米国・EU・インドにおけるグリーンセメント義務化の急増

政府はクリンカー代替閾値を定める調達規則を強化しており、フライアッシュ市場への持続的な需要を循環的な恩恵ではなく構造的な特徴としています。アイルランドは現在、国家資金によるすべてのプロジェクトにおいてクリンカー代替材を30%使用することを義務付けています。フランスのRE2020規制は住宅の内包炭素上限を段階的に引き下げ、コンプライアンスを維持するためにフライアッシュ混合物の使用を促進しています。ニューヨーク州の「クリーンコンクリート購入」ガイダンスは、100万米ドルを超える州契約に排出上限を重ね、2025年からレディーミクスト供給業者にEPDの開示を義務付けています[1]ニューヨーク州総務局、「クリーンコンクリート購入ガイドライン」、ogs.ny.gov。サンタモニカの条例第2778号などの自治体の先例は、新築建物のセメント含有量を上限設定することで地域的な勢いを加えています。これらの措置は総体として最低量のコミットメントを支え、公共インフラ調達全体の配合設計規範を再形成しています。

公共インフラプロジェクトにおける低炭素ジオポリマーコンクリートの急速な採用

ジオポリマーコンクリートは試験的な試みから主流の施工スケジュールへと移行しており、フライアッシュはアルカリ活性化のための主要なアルミノケイ酸塩骨格を提供しています。マレーシアのラングット川橋梁は、鉄鋼オプションと比較して橋梁全体のコストを30%削減した超高性能プレキャスト部材を実証しました。英国のM25ウッドフォード・ウェスト高架橋はCemfreeコンクリートを使用し、わずか52m³の打設で77%のCO₂削減と9.4tの排出防止を実現しました。研究によれば、フライアッシュ50%、高炉スラグ40%、シリカ10%を含む混合物は、セメント需要を大幅に削減しながら4,000~10,000psiの圧縮強度を達成することが確認されています。ジオポリマーシステムは強度発現が早く常温で養生されるため、施工業者はクリティカルパスのタイムラインを短縮でき、フライアッシュ市場へのさらなる需要を生み出しています。

ASEAN工業地帯における石炭系自家発電設備の拡大

世界的な脱炭素化目標にもかかわらず、東南アジアの工業クラスターはベースロード需要を満たすために依然として石炭電力に依存しており、地域のセメント工場に供給される大量の灰が保証されています。石炭は2010年から2024年にかけて地域の増分エネルギー需要の約80%を供給しました[2]国際エネルギー機関、「東南アジアエネルギー見通し」、iea.org。インドネシアの生産者は2023年に2億1,700万トンを採掘し、5,800万トンの設備増強を発表しており、これにより2.1GWの新規発電が支援され、2030年以降もフライアッシュ市場が維持される可能性があります。インドネシアの新政権は15年間の石炭段階的廃止を表明していますが、地域の発電所の平均年齢が若いため、早期廃止は財政的に混乱をもたらすものであり、中期的には灰の供給が継続することを意味しています。

大量フライアッシュ使用者向けカーボンクレジットの収益化

フライアッシュによってセメントクリンカー1トンが代替されるごとに、約0.9トンのCO₂が削減されます。これらの削減量が検証されると、施工業者は取引可能なクレジットを獲得でき、プロジェクト経済性が向上し、回収期間が短縮されます。Holcimは自社のECOPlanetシリーズを通じてこうしたオフセットを定量化・販売しており、セメント1トン当たり少なくとも30%のCO₂を削減しています。もみ殻灰に関する学術研究では、クリンカーを15%代替することでCO₂強度がほぼ1対1で低下することが確認されており、自発的および義務的な炭素フレームワーク双方においてフライアッシュの信頼性を確固たるものにしています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| OECD諸国における石炭火力発電ミックスの変動性 | -1.4% | 北米、欧州、先進国アジア太平洋 | 中期(2~4年) |

| 内陸地域における粉体バルク輸送の物流ボトルネック | -0.9% | 中央アジア、世界の内陸ハブ | 短期(2年以内) |

| クリンカーフリーのカルシウムシリケートセメントのシェア拡大 | -0.7% | 世界全体(先進国市場での早期普及) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

OECD市場における石炭火力発電ミックスの変動性

米国環境保護庁の2032年コンプライアンス規則に促された積極的な発電所閉鎖スケジュールは、特に炭素回収の改修が経済的に困難なユニットにおいて、将来の灰供給を縮小させています。年間5億3,600万米ドルから11億米ドルのコンプライアンスコストが廃止スケジュールを加速させ、フライアッシュ市場が歴史的に依存してきた予測可能なトン数の流れを断ち切っています。欧州の電力会社も同様の軌道にあり、ドイツの褐炭発電所は現在制限された稼働時間で運営されており、低炭素建設義務が強化される中でも地域の供給が逼迫しています。

内陸地域における粉体バルク輸送の物流ボトルネック

フライアッシュの低嵩密度と変動する流動特性は、空気輸送を複雑にしています。高密度相システムはエネルギーを節約しますが、設備投資を増加させる特殊なコンプレッサーを必要とし、希薄相ラインは詰まりや製品損失のリスクがあります。300km未満の鉄道輸送では、運賃が回避されたクリンカーコストを超える場合があり、代替の経済的論理が損なわれます。最近のコスト便益分析では、地形が直線ルートを許す場合、パイプコンベヤーは30kmを超えるとトラック輸送を上回ることが示されていますが、小規模購入者の間での採用は遅れています。これらの摩擦は、中央アジアおよびアフリカの一部の内陸建設回廊におけるフライアッシュ市場を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:クラスFの安定性、クラスCの加速

クラスFは2025年のフライアッシュ市場シェアの61.58%を維持しており、これは遊離石灰と反応して追加のC-S-Hゲルを形成する高シリカ・アルミナマトリックスによるものであり、長期的な耐久性を向上させています。クラスFの販売に関連するフライアッシュ市場規模は、成熟したコンクリート規格がその性能実績を依然として参照しているため、中一桁台の成長を示すと予想されます。研究によれば、アルカリ濃度を2M以下に保つと、クラスFベースのジオポリマー混合物は常温養生で40MPaを超える圧縮強度を達成し、プレキャスト用途における新たな領域を開拓することが示されています。

しかし、勢いはクラスCへと移行しており、その自己硬化性は化学促進剤なしに凝結時間を短縮したいレディーミクスト事業者に支持されています。クラスCの7.47%のCAGR予測は、フライアッシュ市場において最も急速に拡大するセグメントとして位置付けています。米国では、年間生成される2,200万トンの43%が現在リサイクルされており、中西部の電力会社が低硫黄の亜瀝青炭への移行に伴い、クラスCのシェアが増加しています。早期強度の優位性とアルカリ活性化剤の低い必要量が相まって、ジオポリマー生産者の内包エネルギーを削減し、2031年まで同セグメントの魅力を強化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:建設セグメントが多面的な需要を主導

建設セグメントは2025年のフライアッシュ市場規模の48.20%を占め、公共インフラ支出および企業のネットゼロ建築コミットメントに牽引されて7.18%のCAGRでリードを維持します。ポートランドセメント混合物では、15~35%の代替率が一般的であり、大幅な減水性とワーカビリティの向上をもたらします。レンガおよびブロックメーカーは粘土含有量を最大60%代替することでマージンを拡大し、高層建築の間仕切り壁に不可欠な軽量化と優れた寸法精度を実現しています。

構造コンクリートを超えて、フライアッシュは路盤安定化においても価値を発揮しており、路床土において35~50%の一軸圧縮強度の向上が記録され、舗装のライフサイクルが延長されています。特に水田における農業実験では、フライアッシュ5t/haとゼオライトの組み合わせが陽イオン交換容量を高め、微量重金属を固定化しながら収量を向上させることが実証されています。鉱業用途では、フライアッシュが結合材コストを削減しながら地下強度要件を満たすペーストバックフィル混合物に使用され、地盤管理と廃棄物管理の両方の要件に対応しています。最後に、アルミナ抽出およびセラミックグレードの釉薬に関する実験室規模の研究では、材料のムライト形成ポテンシャルが活用されており、フライアッシュ業界の下流多様化の機会を示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋のフライアッシュ市場における70.55%のシェアは、根強い石炭発電能力と大規模な公共事業パイプラインに起因しています。中国だけで年間6億トンから8億トンの灰を生産しており、この量は自国の脱炭素化スケジュールを追求しながらも地域の代替クォータを満たすのに十分です。インドの発電地点から300km圏内での灰の100%利用を義務付ける規制は、電力会社とセメント工場の間に循環的な供給ループを強制し、石炭廃止の議論にもかかわらず予測可能な需要を確固たるものにしています。

北米は規制上の逆風が供給機会に転換できることを示しています。ジョージア・パワーはEco Material Technologiesとの15年契約の下で800万トンの既存灰を浚渫しており、貯留池を修復しながらコンクリートグレードの原料を確保しています。米国環境保護庁の既存石炭燃焼残渣地表貯留池規則は同様の採掘機会を引き起こしており、コンシューマーズ・エナジーはJ.H.キャンベルサイトから600万トンを精製のために確保しています。ニューヨーク市の鉄道連結ターミナルは採掘された灰を都市建設プログラムに配給しており、石炭廃止地域においてもフライアッシュ市場の強靭性を証明しています。

欧州は国内灰産出量が減少しているにもかかわらず、厳格な内包炭素閾値を通じて需要を維持しています。アイルランドの30%クリンカー代替義務とフランスのRE2020ベースライン縮小は、低炭素コンクリート建設業者にとってフライアッシュ市場の関連性を維持しています。Holcimのアルトキルシュ工場は2024年にフライアッシュおよびその他の廃棄物由来材料の混合物を使用して100%リサイクルクリンカー生産を達成し、地域の循環経済目標に準拠しています。南アフリカ、トルコ、そして増加する東南アジアからの輸入が供給ギャップを埋めるのに役立っていますが、物流割増料金により一部のEU内陸市場ではLC3との対比で納入コストパリティが上昇しています。

競合環境

フライアッシュ市場は中程度に分散しており、垂直統合されたセメント大手、専門精製企業、および地域の灰マーケターが仕様ベースの取引を競っています。Holcimは少なくとも30%のCO₂強度削減のためにフライアッシュを統合したECOPlanetおよびECOPactシリーズでリードしています。Heidelberg MaterialsのevoBuildプラットフォームは2030年までに持続可能な製品から収益の50%を得ることを目指しており、適応性のある補助セメント材料ブレンドに戦略を固定しています。Cemexは、より高いフライアッシュ使用と連動するCCUSインセンティブを提唱することで循環経済ロードマップを深化させ、気候整合型のブランド信頼性を強化しています。

中堅専門企業は技術的リーダーシップを通じてマージンを抽出しています。Charah SolutionsのEnviroSource精製は炭素残留物を除去しLOIを制御し、凍結融解気候における空気連行コンクリートに適した高性能グレードを解放します。Titan AmericaのSeparation Technologies部門は2024年のフライアッシュ収益を1,950万米ドルに引き上げ、2023年比20%増を達成しており、未燃炭素を2%以下に抑える特許取得済みの静電分離技術に支えられています。ここでの知的財産障壁は、コモディティの逆風にもかかわらず価格決定力を強化しています。

新興の取り組みは複数収益戦略を中心に展開しています。希土類回収に関する研究では、インドの灰の総希土類元素含有量が500mg/kg近くであることが示されており、精製テールを重要鉱物抽出に位置付け、プラントのアップグレードに資金を提供し、従来のフライアッシュ市場における価格変動を相殺できる可能性があります。一方、小規模フラッシュ焼成ユニットは、石炭発電設備が縮小する中でも灰を収益化したい電力会社にライセンス機会を提供し、ジオポリマー生産者への供給継続性を維持しています。

フライアッシュ業界リーダー

Boral

Charah Solutions, Inc

Eco Material Technologies

Heidelberg Materials

Holcim

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Holcimは、骨材、セメント、およびフライアッシュ統合建築ソリューションを包含する北米スピンオフのブランド名として「Amrize」を確認しました。

- 2024年5月:Heidelberg Materialsは、地域の原料安全保障を強化するため、マレーシア最大の微粉フライアッシュサプライヤーであるACEグループを買収する確定契約に署名しました。

世界のフライアッシュ市場レポートの範囲

フライアッシュは、発電所で微粉炭を燃焼させた際の副産物です。石炭中の鉱物不純物は燃焼プロセス中に浮遊状態で融合し、排気ガスとともに燃焼室から浮遊して排出されます。融合した材料が固化した後に球状のガラス質粒子が形成されたものをフライアッシュと呼びます。クラスCとクラスFは、コンクリートに使用される2つの一般的なフライアッシュの種類です。クラスCは炭素含有量が2%未満の高カルシウムフライアッシュを含み、クラスFは炭素含有量が5%未満(場合によっては10%に達することもある)の低カルシウムフライアッシュです。フライアッシュの主な用途は建設業界であり、主にポートランドセメントコンクリートまたはPCC舗装として使用されます。

フライアッシュ市場はタイプ、用途、および地域によってセグメント化されています。タイプ別では、市場はクラスFとクラスCにセグメント化されています。用途別では、市場は建設、農業、鉱業、水処理、およびその他の用途にセグメント化されています。レポートはまた、主要地域の16カ国におけるフライアッシュの市場規模と予測もカバーしています。

各セグメントについて、市場規模と予測は価値(百万米ドル)ベースで行われています。

| クラスF |

| クラスC |

| 建設 | ポートランドセメントおよびコンクリート |

| レンガおよびブロック | |

| 道路建設 | |

| 農業 | |

| 鉱業 | |

| 水処理 | |

| その他の用途(セラミックス、アルミナ抽出) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東およびアフリカ |

| タイプ別 | クラスF | |

| クラスC | ||

| 用途別 | 建設 | ポートランドセメントおよびコンクリート |

| レンガおよびブロック | ||

| 道路建設 | ||

| 農業 | ||

| 鉱業 | ||

| 水処理 | ||

| その他の用途(セラミックス、アルミナ抽出) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

フライアッシュ市場の現在の規模と成長見通しは?

フライアッシュ市場規模は2026年に138億9,000万米ドルに達し、6.83%のCAGRで2031年までに193億5,000万米ドルに拡大すると予測されています。

世界需要を主導している地域はどこですか?

アジア太平洋は大規模な石炭発電設備と広範なインフラプログラムにより、世界収益の70.55%を占めています。

クラスCフライアッシュがクラスFよりも急速に成長しているのはなぜですか?

クラスCの自己硬化特性は早期強度発現を加速させ、化学混和剤の使用を削減し、2031年まで7.47%のCAGRを支えています。

グリーンセメント義務化は市場にどのような影響を与えますか?

米国、EU、インドの政策はクリンカー代替上限を課しており、低炭素コンクリートコンプライアンスのためのフライアッシュ消費を構造的に押し上げています。

石炭発電所の廃止は長期的な供給を脅かしますか?

廃止は地域の供給を逼迫させますが、既存の貯留池からの灰の採掘とASEANにおける自家発電の拡大がリスクを相殺するのに役立っています。

最終更新日: