ハイバンドワイドスメモリ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

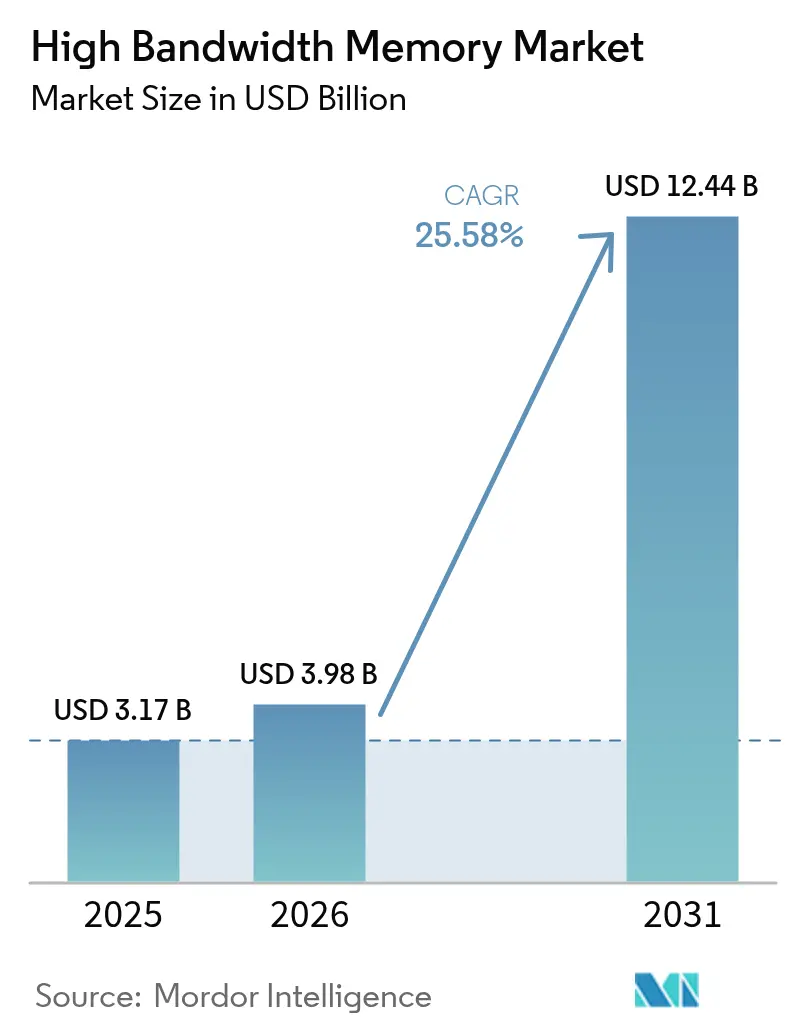

| 市場規模 (2026) | 3.98 十億米ドル |

| 市場規模 (2031) | 12.44 十億米ドル |

| 成長率 (2026 - 2031) | 25.58% CAGR |

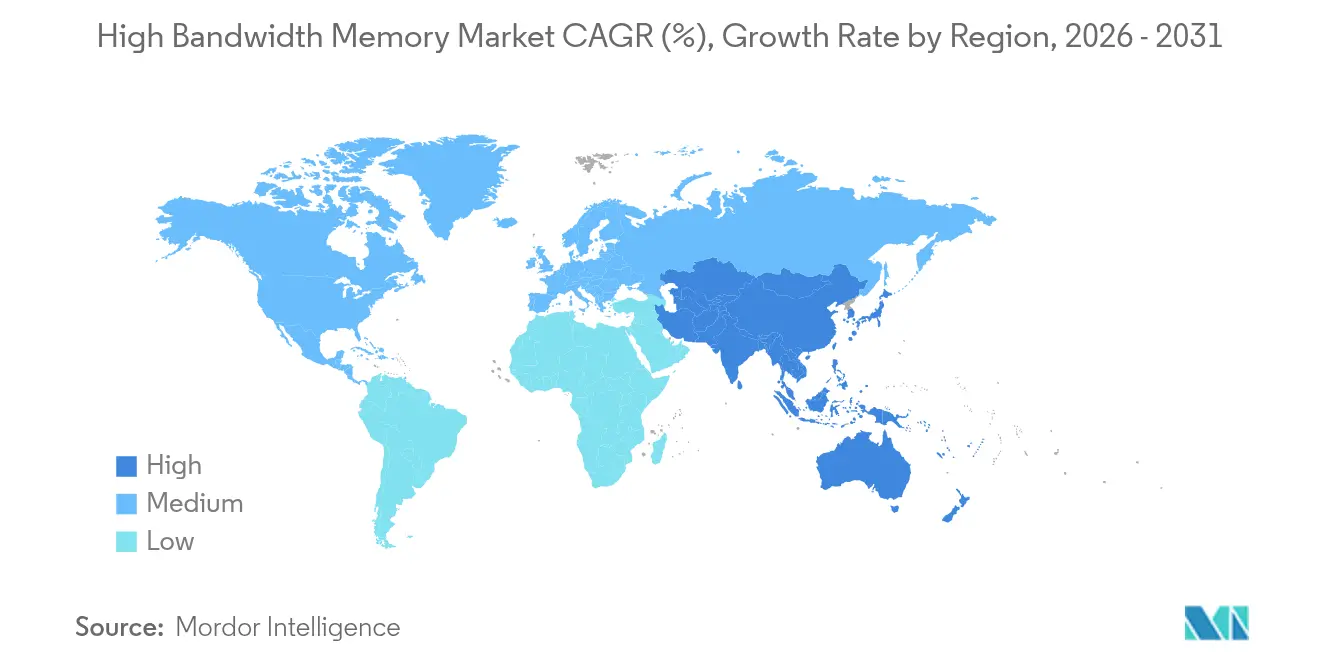

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

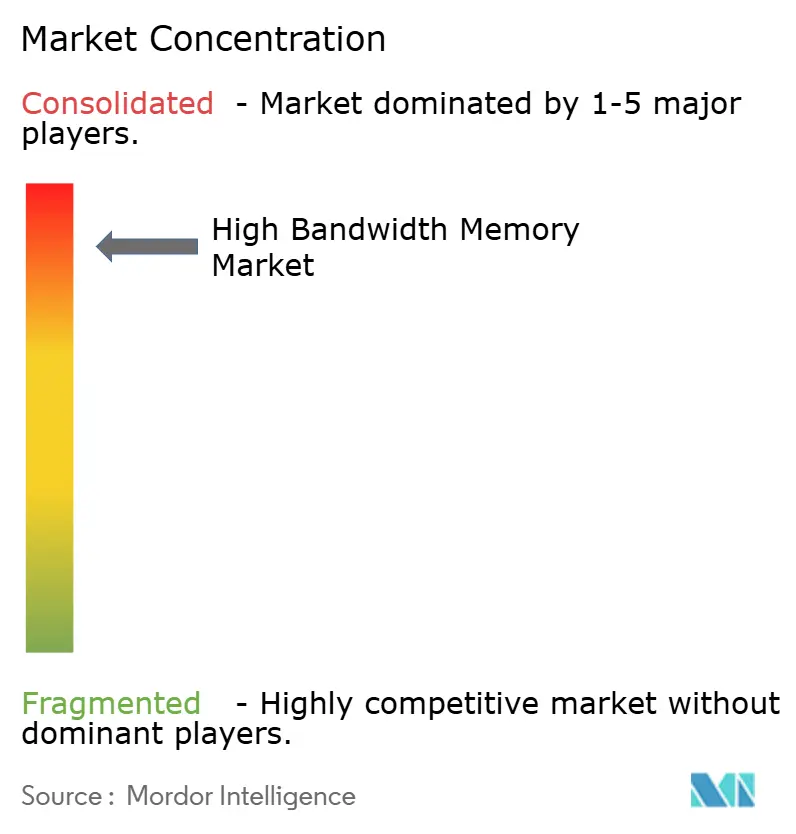

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるハイバンドワイドスメモリ市場分析

ハイバンドワイドスメモリ市場規模は、2025年の31億7,000万米ドルから2026年には39億8,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率25.58%で2031年までに124億4,000万米ドルに達すると予測されています。AIに最適化されたサーバーへの持続的な需要、DDR5の幅広い普及、および積極的なハイパースケーラーの支出が、2025年の半導体バリューチェーン全体にわたる能力拡大を加速し続けました。過去1年間、サプライヤーはTSVの歩留まり改善に注力し、パッケージングパートナーは基板不足を緩和するために新たなCoWoSラインへの投資を行いました。自動車メーカーはメモリベンダーとの関係を深め、レベル3およびレベル4の自律走行プラットフォーム向けにISO 26262認定HBMを確保しました。韓国のメーカーが次世代HBM4Eランプを目指した数十億ドル規模の投資を確約した後、アジア太平洋地域の製造エコシステムは生産におけるリーダーシップを維持しました。

主要レポートのポイント

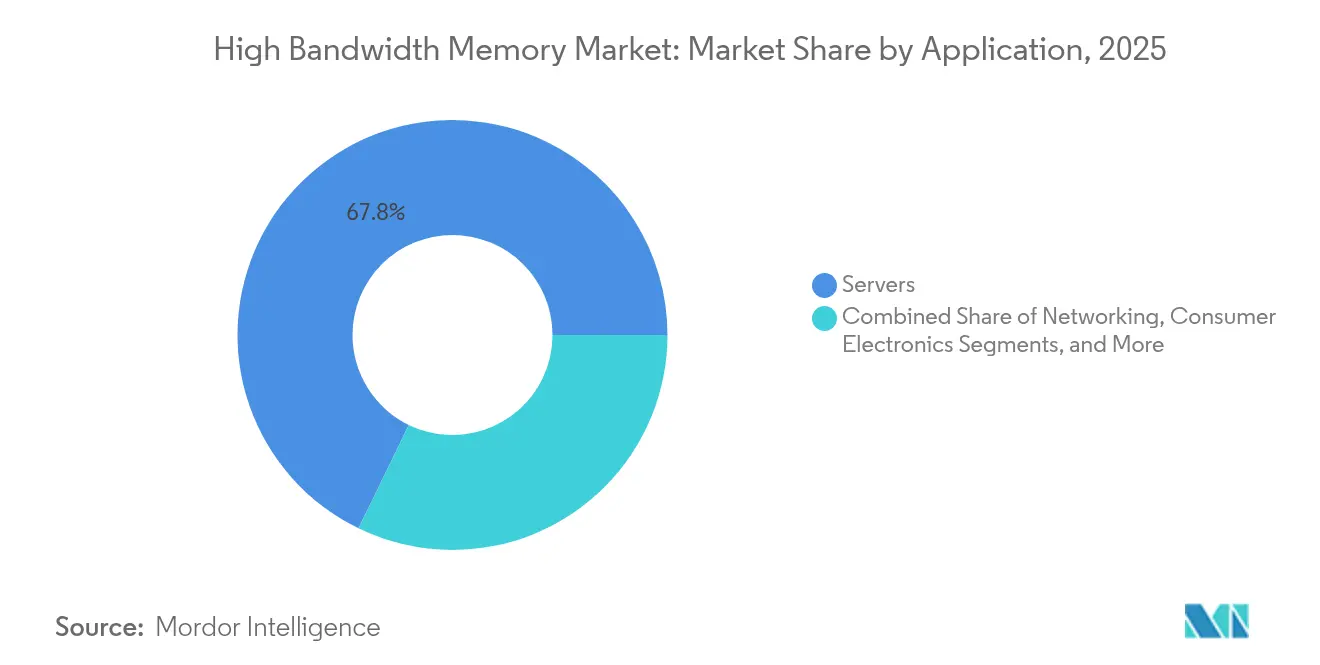

- 用途別では、サーバーが2025年に67.80%の収益シェアでトップとなり、自動車・輸送分野は2031年まで年平均成長率34.18%で拡大すると予測されています。

- 技術別では、HBM3が2025年の収益の45.70%を占め、HBM3Eは2031年まで年平均成長率40.90%で進展しています。

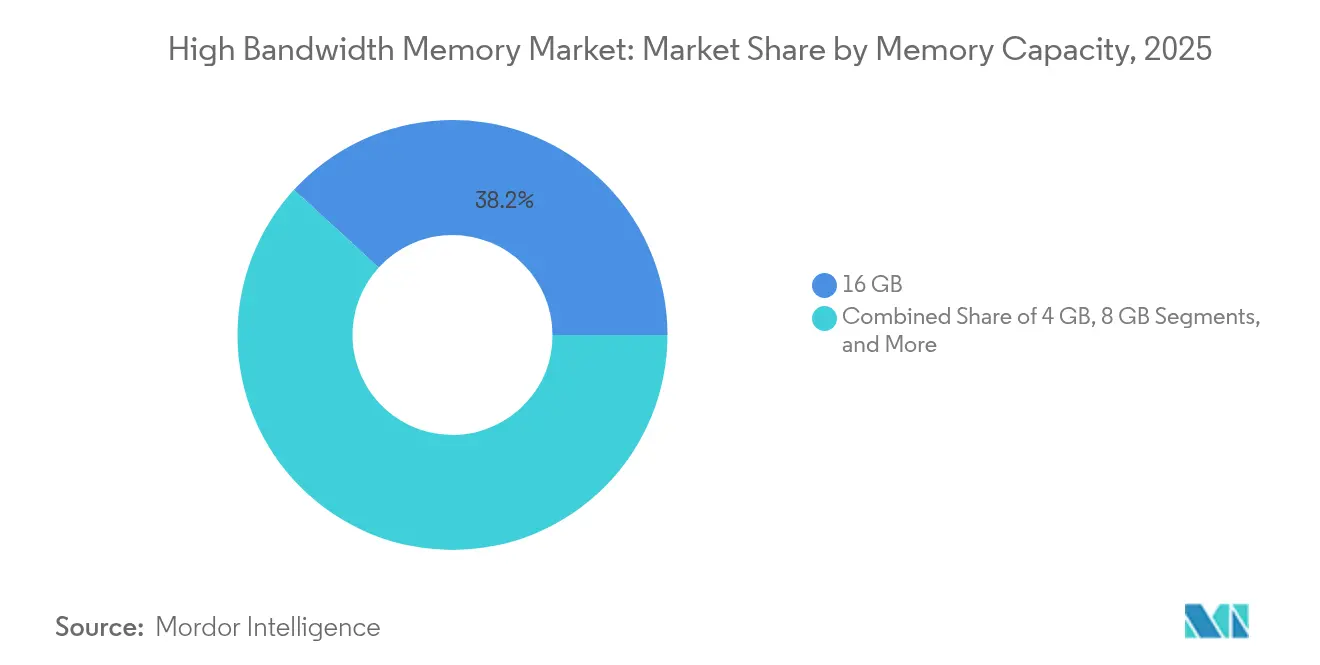

- スタックあたりのメモリ容量別では、16 GBが2025年のハイバンドワイドスメモリ市場規模の38.20%を占め、32 GB以上は36.40%の年平均成長率を記録すると予測されています。

- プロセッサインターフェース別では、GPUが2025年に63.60%の市場シェアを占め、AIアクセラレーター/ASICは32.00%の予測年平均成長率を示しています。

- 地域別では、アジア太平洋が2025年に41.00%の収益シェアを保有し、2031年まで年平均成長率28.80%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルハイバンドワイドスメモリ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AIサーバーの普及とGPUアタッチ率 | +8.5% | 北米およびアジア太平洋に集中したグローバル | 中期(2〜4年) |

| データセンターのDDR5および2.5Dパッケージングへの移行 | +6.2% | ハイパースケーラー地域が牽引するグローバル | 中期(2〜4年) |

| 自動車ADASにおけるエッジAI推論 | +4.8% | 欧州、北米、中国が自動車ハブ | 長期(4年以上) |

| シリコンインターポーザースタックに対するハイパースケーラーの選好 | +3.7% | 北米、アジア太平洋のデータセンター地域 | 短期(2年以内) |

| メモリ生産の現地化補助金 | +2.1% | 米国、韓国、日本 | 長期(4年以上) |

| フォトニクス対応HBMロードマップ | +1.1% | グローバル、研究センターにおける早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIサーバーの普及とGPUアタッチ率

大規模言語モデルの急速な成長により、2024年の従来のHPCデバイスと比較して、GPUあたりのHBM要件が7倍に増加しました。NVIDIAのH100は80 GBのHBM3を搭載し、3.35 TB/sを実現し、H200は2025年初頭に141 GBのHBM3Eで4.8 TB/sとしてサンプル提供されました。[1]NVIDIA、「AIパフォーマンスのためのGPUメモリの基礎」、nvidia.com 受注残がサプライヤーの供給能力の大部分を2026年まで確保し、データセンターオペレーターは在庫を事前購入し、パッケージングラインへの共同投資を余儀なくされました。

データセンターのDDR5および2.5Dパッケージングへの移行

ハイパースケーラーはワークロードをDDR4からDDR5へ移行し、消費電力あたり50%の性能向上を実現するとともに、シリコンインターポーザー上でAIアクセラレーターを積層メモリと接続する2.5D統合を採用しました。単一のパッケージングプラットフォームへの依存は、2024年を通じて基板不足によりGPUの発売が遅延した際にサプライチェーンリスクを高めました。

自動車ADASにおけるエッジAI推論

レベル4能力に達した自律走行車は1 TB/s以上のセンサーストリームを処理し、自動車ティアをISO 26262に準拠した認定のHBM4サンプルへと押し進めています。メモリベンダーは機能安全要件を満たすために、組み込みECCおよび強化された熱監視機能を含む安全指向の設計を導入しました。

シリコンインターポーザースタックに対するハイパースケーラーの選好

AWS、Google、およびMicrosoftのカスタムAIチップは、TSMCのCoWoSを通じて複数のHBMスタックを統合し、10,000接続/mm²以上のインターコネクト密度を実現しました。ベンダーは容量不足に対応するため、専用インターポーザーラインへの資金提供や、インターポーザーのフットプリントを縮小するチップレットアーキテクチャの共同開発を行いました。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 12層スタック以上でのTSV歩留まり損失 | -4.2% | グローバル、先端ファブに集中 | 中期(2〜4年) |

| CoWoS/SoIC先端パッケージング能力の限界 | -3.8% | アジア太平洋、グローバル供給に影響 | 短期(2年以内) |

| 1 TB/s以上の帯域幅デバイスにおける熱スロットリング | -2.1% | グローバル、特にデータセンター | 中期(2〜4年) |

| AIアクセラレーターに対する地政学的輸出規制 | -1.9% | 中国、グローバルへの波及効果あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

12層スタック以上でのTSV歩留まり損失

16高積層HBMスタックでは、熱サイクルによりTSV内で銅マイグレーション不良が発生し、歩留まりが70%以下に低下しました。メーカーはサーマルスルーシリコンビア設計と新規誘電体材料を追求して信頼性を安定させようとしていますが、商業化にはまだ2年を要する見込みです。

CoWoS/SoIC先端パッケージング能力の限界

CoWoSラインは2024年に平均95%の稼働率を記録し、基板メーカーは十分な量のTグラスを供給することに苦慮し、主要顧客への割当を余儀なくされ、新興AIアクセラレータープログラムが遅延しました。SamsungからのSoIC代替フローおよびIntelからのEMIBが早期ランプに入りましたが、近期の不足を補うことはできませんでした。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:サーバーがインフラ変革を牽引

サーバーカテゴリーは2025年に67.80%の収益シェアでハイバンドワイドスメモリ市場をリードし、AIサーバーへのハイパースケールオペレーターの転換を反映しており、各AIサーバーは8〜12のHBMスタックを統合しています。クラウドプロバイダーがGPUあたり3 TB/s以上の帯域幅に依存する基盤モデルサービスを立ち上げた後、需要が加速しました。2025年のエネルギー効率目標は積層DRAMを優先し、個別ソリューションよりも優れた消費電力あたりの性能を発揮し、データセンターオペレーターが電力枠内に収まることを可能にしました。企業がDDR4ベースのノードをHBM対応アクセラレーターに置き換えるにつれて、エンタープライズの更新サイクルが始まり、2027年まで購買コミットメントが延長されました。

自動車・輸送セグメントは、現在は規模が小さいものの、2031年まで34.18%の予測年平均成長率で最も急速な成長を記録しました。チップメーカーはTier 1サプライヤーと協力して、ASIL D要件を満たす機能安全機能を組み込みました。欧州と北米のレベル3量産プログラムは2024年後半に限定的な展開を開始し、各車両はかつてデータセンターの推論クラスター用に確保されていたメモリ帯域幅を使用しています。無線更新戦略が成熟するにつれて、自動車メーカーは自動車をエッジサーバーとして扱い始め、HBMのアタッチ率をさらに維持しています。

注記: 各セグメントの個別シェアはレポート購入時にご確認いただけます

技術別:HBM3のリーダーシップがHBM3Eの台頭に直面

HBM3はAIトレーニングGPUへの広範な採用を経て、2025年の収益の45.70%を占めました。HBM3Eのサンプリングは2024年第1四半期に開始され、第一波の生産は9.2 Gb/s以上のピン速度で稼働しました。性能向上はスタックあたり1.2 TB/sに達し、目標帯域幅に必要なスタック数を削減し、パッケージの熱密度を低下させました。

HBM3Eの40.90%の予測年平均成長率は、Micronの36 GB 12高製品が2025年中頃に量産に入り、最大5,200億パラメーターのモデルサイズのアクセラレーターを対象としていることによって支えられています。将来を見据えると、2025年4月に発表されたHBM4標準はスタックあたりのチャンネル数を2倍にし、総スループットを2 TB/sに引き上げ、マルチペタフロップAIプロセッサーの舞台を整えています。

メモリ容量別:16 GBのメインストリームが32 GBの拡張に道を譲る

16 GBティアは2025年にハイバンドワイドスメモリ市場シェアの38.20%を占め、メインストリームLLMトレーニングノードの歩留まりと容量のバランスを取りました。サプライヤーは高い歩留まりで出荷された成熟した8高スタック構成に依存し、積極的なコスト目標を支援しました。

より大規模なモデルへの需要が32 GBおよび36 GBの製品への迅速な転換を促し、2031年まで32 GB以上のデバイスに対して36.40%の年平均成長率予想を押し上げています。Micronの36 GB 12高HBM3Eは、12層TSVリスクの閾値を超えることなく容量を拡大しました。今後の24高HBM4Eロードマップはスタックあたり64 GBを目標としていますが、ベンダーは熱密度を相殺するために組み込み冷却の改良を続けています。

注記: 各セグメントの個別シェアはレポート購入時にご確認いただけます

プロセッサインターフェース別:GPUの優位性がAIアクセラレーターに挑戦される

NVIDIAのH100およびH200ラインがAIトレーニングクラスターを支配し、GPUが2025年の出荷量の63.60%を消費しました。ピーク稼働率の上昇により、クラウドオペレーターは2026年まで将来のウエハー生産量を予約することを余儀なくされました。

カスタムAIアクセラレーターは、ハイパースケーラーが独自ワークロード向けに最適化された内製チップへと移行するにつれて、2031年まで32.00%の予測年平均成長率を示しました。これらのASICはしばしばハイバンドワイドスメモリをパッケージ上に直接統合し、オフチップレイテンシーを排除します。FPGAベースのカードは、再構成可能性を犠牲にせずにスループットを維持するためにHBMを活用し、ネットワーク機能仮想化および低レイテンシー取引においてニッチな地位を維持しました。

地域分析

アジア太平洋は2025年の収益の41.00%を占め、SK HynixとSamsungが生産ラインの80%以上を管理する韓国が基盤となっています。2024年に発表された政府インセンティブが、2027年に開設予定の拡張された製造クラスターを支援しました。台湾のTSMCは先端CoWoSの独占的なパッケージング地位を維持し、メモリの可用性を現地の基板供給と結び付けることで地域的な集中リスクを生み出しました。

Micronがニューヨーク州およびアイダホ州に先端DRAMファブを建設するためにCHIPS法の資金として61億米ドルを確保したことで、北米のシェアが拡大しました。2026年初頭にはHBMの試験運用が予定されています。ハイパースケーラーの設備投資が引き続き現地需要を牽引しましたが、最終的なモジュール組立が米国で行われる前に、ウエハーのほとんどはアジアで処理されました。

欧州は自動車需要を通じて市場に参入し、ドイツのOEMが2024年後半に出荷されるレベル3ドライバーアシストシステム向けにHBMを認定しました。EUの半導体戦略はR&D中心であり続け、将来のハイバンドワイドスメモリ市場の拡大を可能にするフォトニクスインターコネクトおよびニューロモーフィック研究を優先しました。中東・アフリカは早期採用段階にとどまりましたが、2025年に開始されたソブリンAIデータセンタープロジェクトは、地域需要の近い将来の増加を示唆しています。

競争環境

ハイバンドワイドスメモリ市場は寡占的な特性を示し、SK Hynix、Samsung、およびMicronが世界の生産量の95%以上を共同で供給しました。SK Hynixは早期のTSV投資とNVIDIAとのHBM3Eにおける独占的な契約によりリーダーシップを維持しました。Samsungは2024年の歩留まり問題を解決し、2025年中頃に平澤で二拠点HBM4ラインを立ち上げた後、格差を縮小しました。Micronは36 GB HBM3EをAMDのMI350 GPUと組み合わせることでシェア拡大を加速し、オープンAIハードウェアエコシステムにとって魅力的な代替品を提供しました。

競争は中核セル技術から先端パッケージングアライアンスへとシフトしました。SK HynixとTSMCは、単一の調達サイクル内でN3ロジックとHBM4スタックを組み合わせる共同生産モデルを発表し、2028年まで顧客を囲い込みました。[4]SK Hynix、「SK HynixがTSMCと提携してHBMリーダーシップを強化」、skhynix.com サプライヤーはまた、拡張温度範囲とリアルタイム診断機能を組み込んだ自動車認定HBMバリアントなど、差別化されたニッチ分野を標的としました。中国の参入企業は国内のHBM2EおよびHBM3の能力開発を続けましたが、輸出規制により装置へのアクセスが制限され、提供製品は1〜2世代遅れたままとなっています。

アプリケーション固有のメモリへの動きが、ベンダーが個々のワークロードに合わせてスピードビン、チャンネル数、ECCスキームを調整するサービス指向のエンゲージメントモデルを触媒しました。このカスタマイズ戦略は既存のサプライヤーに有利な切り替えコストを構築し、2030年まで市場集中を強化しました。

ハイバンドワイドスメモリ業界のリーダー企業

Micron Technology, Inc.

Samsung Electronics Co. Ltd.

SK Hynix Inc.

Intel Corporation

富士通株式会社

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:MicronはHBM3E 36 GBメモリをAMDのInstinct MI350 GPUに統合し、最大8 TB/sの帯域幅を実現しました。

- 2024年12月:JEDECはJESD270-4 HBM4標準を発表し、2 TB/sのスループットおよび64 GB構成を可能にしました。

- 2025年11月:SK HynixとTSMCは3nm AIアクセラレーター向けの量産可用性を加速するためにHBM4の共同開発を拡大しました。

- 2025年7月:SK HynixはHBM生産を目的とした龍仁市における68億米ドルのメモリファブの建設を確認しました。

グローバルハイバンドワイドスメモリ市場レポートの範囲

ハイバンドワイドスメモリ(HBM)は、3D積層型同期ダイナミックランダムアクセスメモリ(SDRAM)向けの高速コンピューターメモリインターフェースです。高性能ネットワークハードウェア、高性能データセンターAI ASIC、FPGA、およびスーパーコンピューターと連携して機能します。

ハイバンドワイドスメモリ(HBM)市場は、用途(サーバー、ネットワーキング、コンシューマー、ならびに自動車およびその他の用途)および地域(北米〔米国およびカナダ〕、欧州〔ドイツ、フランス、英国、およびその他の欧州〕、アジア太平洋〔インド、中国、日本、およびその他のアジア太平洋〕、ならびに世界のその他の地域)によってセグメント化されています。

市場規模および予測は、上記のすべてのセグメントについて金額(米ドル)で提供されています。

| サーバー |

| ネットワーキング |

| ハイパフォーマンスコンピューティング |

| コンシューマーエレクトロニクス |

| 自動車・輸送 |

| HBM2 |

| HBM2E |

| HBM3 |

| HBM3E |

| HBM4 |

| 4 GB |

| 8 GB |

| 16 GB |

| 24 GB |

| 32 GB以上 |

| GPU |

| CPU |

| AIアクセラレーター / ASIC |

| FPGA |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| 用途別 | サーバー | ||

| ネットワーキング | |||

| ハイパフォーマンスコンピューティング | |||

| コンシューマーエレクトロニクス | |||

| 自動車・輸送 | |||

| 技術別 | HBM2 | ||

| HBM2E | |||

| HBM3 | |||

| HBM3E | |||

| HBM4 | |||

| スタックあたりのメモリ容量別 | 4 GB | ||

| 8 GB | |||

| 16 GB | |||

| 24 GB | |||

| 32 GB以上 | |||

| プロセッサインターフェース別 | GPU | ||

| CPU | |||

| AIアクセラレーター / ASIC | |||

| FPGA | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| フランス | |||

| 英国 | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

ハイバンドワイドスメモリ市場の現在の規模は?

ハイバンドワイドスメモリ市場は2026年に39億8,000万米ドルと評価されており、2031年までに124億4,000万米ドルに達すると予測されています。

どの用途セグメントが支出をリードしていますか?

ハイパースケーラーがAI中心のアーキテクチャを採用するにつれて、サーバーが2025年の収益の67.80%を占めました。

HBM3Eがシェアを拡大している理由は?

HBM3Eはスタックあたり最大1.2 TB/sを実現し、消費電力を削減するため、次世代GPUおよびAIアクセラレーターにとって最も優れた選択肢となっています。

自動車メーカーはHBMをどのように活用していますか?

自動車OEMは、レベル3およびレベル4の自律走行に必要なメモリ帯域幅要件を満たすためにISO 26262認定HBM4への移行を進めています。

どの地域が最もハイバンドワイドスメモリを製造していますか?

アジア太平洋が41.00%以上の収益シェアでリードし、製造および先端パッケージング能力の大部分を有しています。

最終更新日: