ゲノム編集における変異検出キット市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

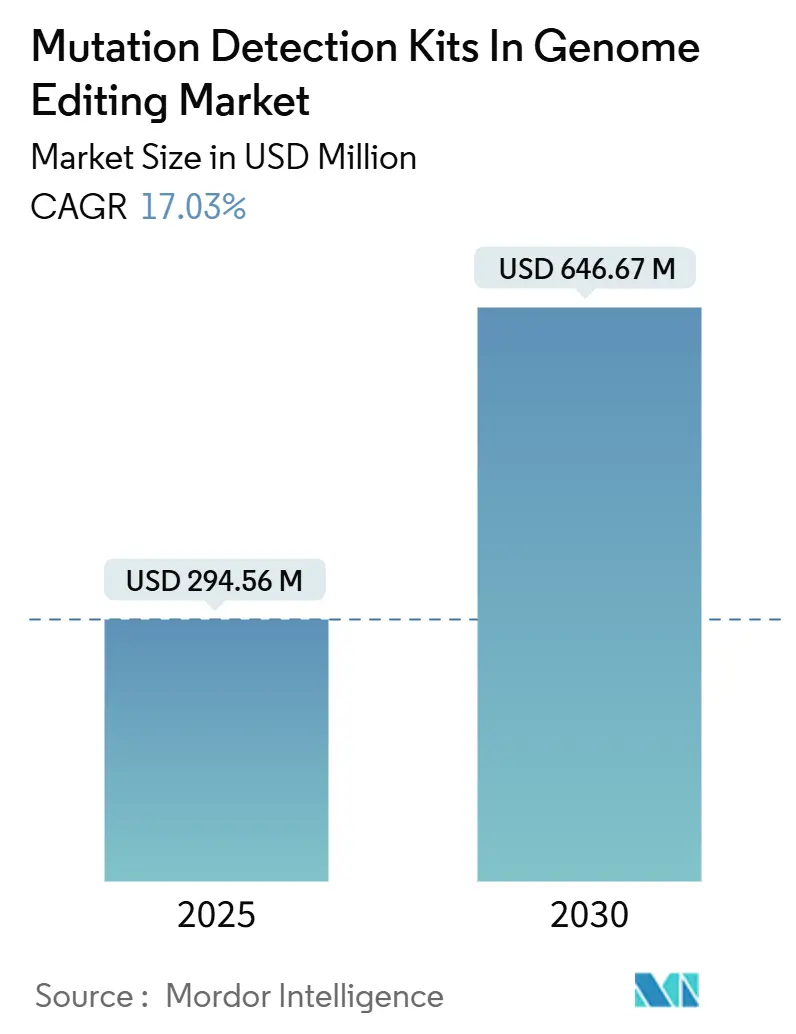

| 市場規模 (2025) | 294.56 百万米ドル |

| 市場規模 (2030) | 646.67 百万米ドル |

| 成長率 (2025 - 2030) | 17.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるゲノム編集における変異検出キット市場分析

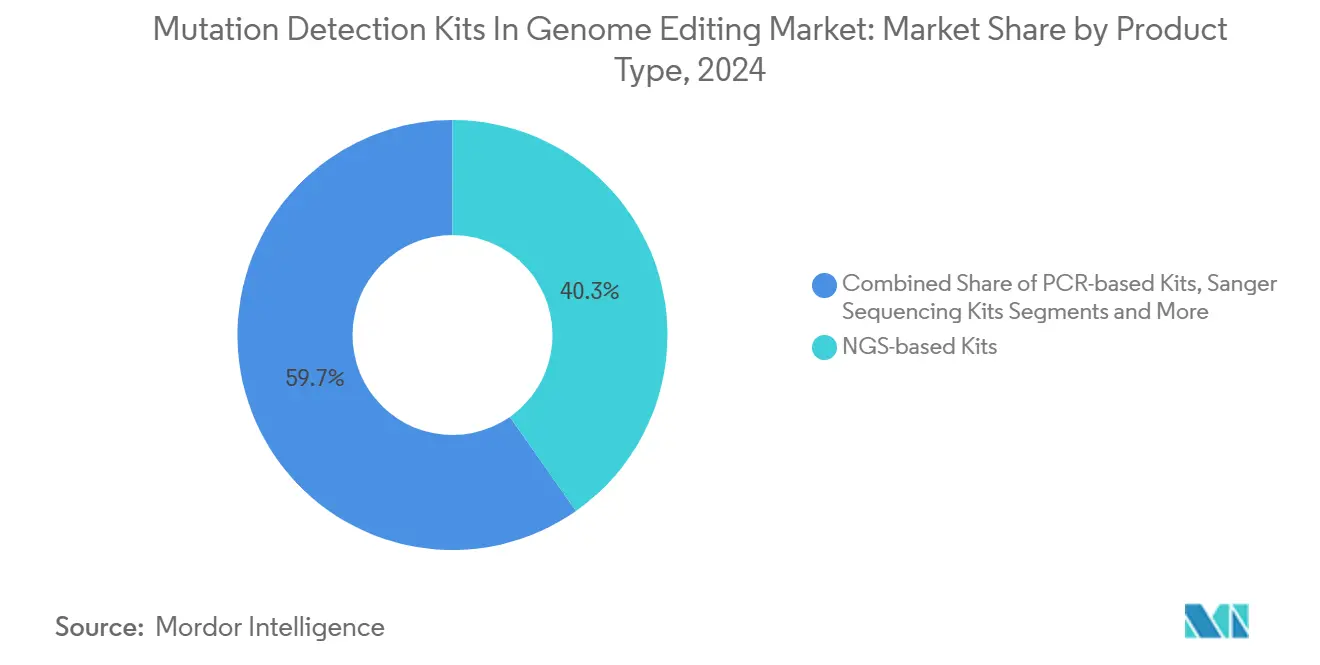

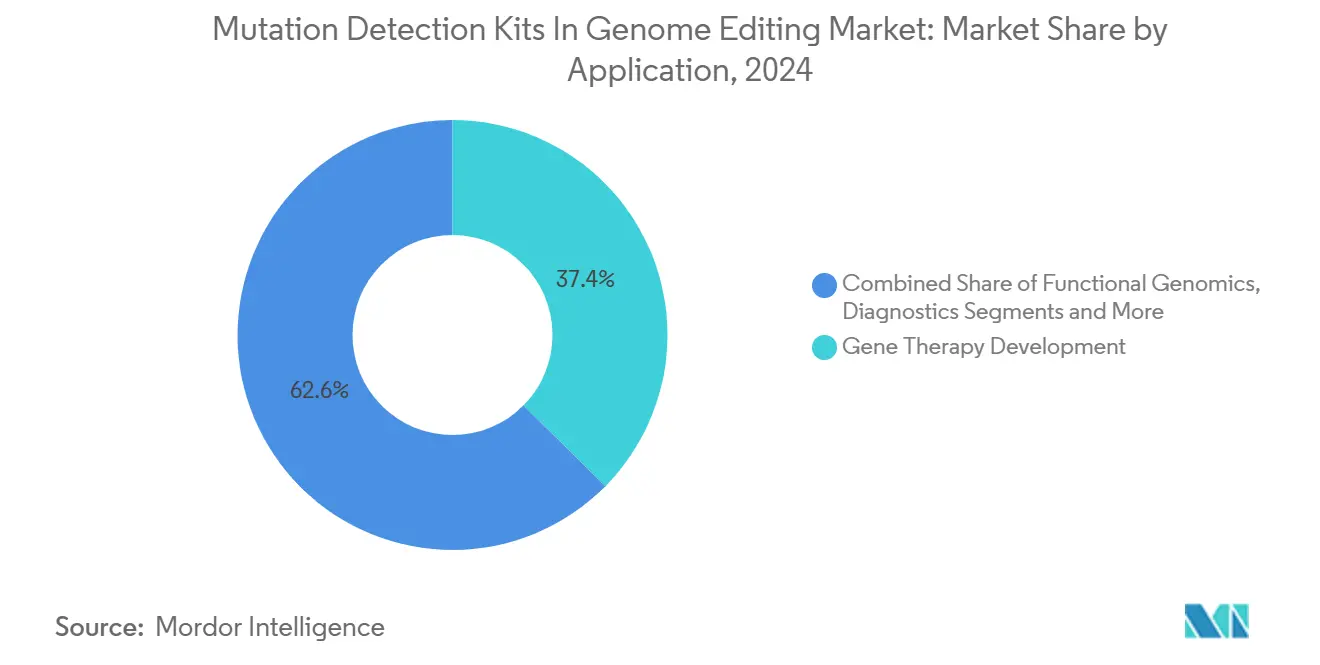

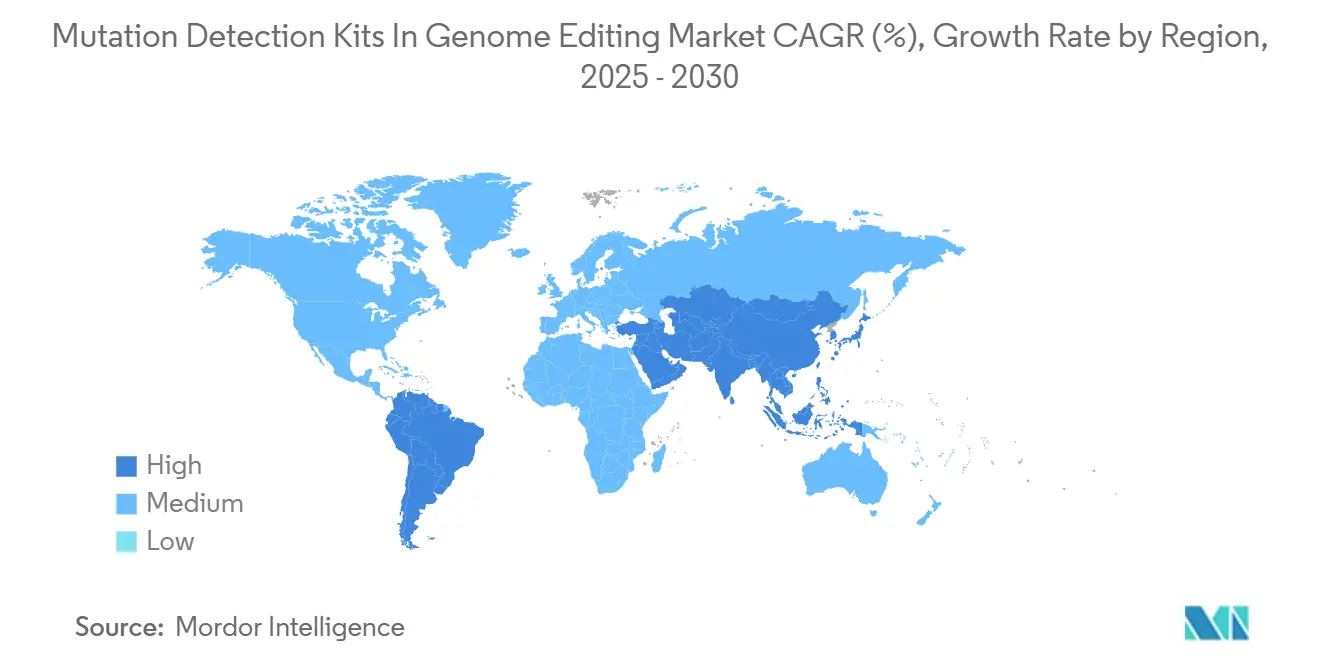

ゲノム編集における変異検出キット市場規模は2025年にUSD 2億9,456万となり、2030年までにUSD 6億4,667万に達すると予測され、17.03%のCAGRで前進します。この急峻な成長曲線は、次世代シーケンシング(NGS)価格の低下、遺伝子治療における分析バリデーションに向けた明確な規制経路、およびCRISPR技術に依存する臨床パイプラインの拡大という3つの同時進行的な変化を反映しています。NGSベースキットは現在40.27%のシェアを保有しており、これは単一塩基分解能で複雑な編集を読み取ることができるためです。一方、CRISPR/Cas特異的製品は、治療開発者が塩基編集およびプライム編集プログラムへと軸足を移すにつれて最も速く成長しています。デジタルPCR(dPCR)プラットフォームは現時点では規模が小さいものの、0.005%のバリアントアレル頻度で編集を検出できる比類なき感度により、最高の採用軌跡を示しています。純粋な研究発見よりも遺伝子治療の研究が需要の37.41%を牽引しており、バイオファーマのエンドユーザーが43.74%を占めていることは、学術的ではなく商業的な牽引力を強調しています。地域別では、北米がFDAの2024年規則(NGS腫瘍プロファイリングレビューを標準化し、臨床検査室開発検査に対する執行裁量を段階的に廃止する)の強みにより45.52%のシェアを占めています。[1]米国食品医薬品局、「FDAは臨床検査室開発検査の安全性と有効性の確保を支援することを目的とした措置を講じる」、FDA.gov

主要レポートのポイント

- 製品タイプ別では、NGSベースキットが2024年のゲノム編集における変異検出キット市場シェアの40.27%をリードしました。

- 検出技術別では、NGSが調査対象市場で45.71%のシェアを保有しており、デジタルPCRは2030年までに21.44%のCAGRで拡大する見込みです。

- 用途別では、遺伝子治療開発が2024年のゲノム編集における変異検出キット市場規模の37.41%を占め、20.68%のCAGR見通しを持っています。

- エンドユーザー別では、バイオファーマおよびバイオテク企業が2024年のゲノム編集における変異検出キット市場の43.74%のシェアを支配しました。

- 北米は2024年のゲノム編集における変異検出キット市場の45.52%のシェアを維持し、アジア太平洋地域は2030年まで19.31%のCAGRを記録しています。

ゲノム編集における変異検出キットのグローバル市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 遺伝子編集治療の臨床パイプラインの拡大 | +3.2% | 北米・EUに集中したグローバル | 中期(2〜4年) |

| CRISPR/Cas9論文数の増加 | +2.8% | グローバル | 長期(4年以上) |

| 次世代シーケンシング(NGS)コストの低下 | +4.1% | グローバル | 短期(2年以内) |

| 遺伝子治療におけるバリデートされたQCアッセイへの規制上の推進 | +2.9% | 北米・EU、APACへ拡大 | 中期(2〜4年) |

| CRISPRの塩基編集アッセイに超高感度検出が必要 | +2.4% | グローバル、北米での早期採用 | 短期(2年以内) |

| 農業バイオテク分野試験における多重化デジタルPCR採用 | +1.7% | APACが中核、南北アメリカへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

遺伝子編集治療の臨床パイプラインの拡大

現在40以上のCRISPR治療薬がヒト試験中であり、2024年から急増しており、鎌状赤血球症に対するCasgevyなどの最初の承認がゲノム編集を主流医療として検証しています。各治験プログラムは、オンターゲットの精度を確認しオフターゲットリスクを排除するための直交アッセイを必要とし、高感度検出を規制上のゲートキーパーへと変えています。開発者はもはや単一アッセイキットに満足せず、NGSの広範性とdPCRの深度を組み合わせたプラットフォームバンドルを採用しています。試験の量は、用量漸増、ピボタル、および長期追跡段階にわたる定期的なキット購入を支えています。この予測可能な需要プロファイルは、バイオファーマの品質管理システムとシームレスに統合するカスタマイズされたCRISPRバリデーション化学物質への投資をキットメーカーに促しています。

次世代シーケンシングコストの低下

全ゲノム解析の平均費用は2024年にUSD 600となり、1年前のUSD 1,000から低下し、ヒトおよび農業研究の両方における日常的なバリデーションの経済的障壁を取り除きました。[2]Ahmed Samy、「次世代シーケンシング技術と課題」、Life、mdpi.com サンプルあたりのコスト低下により、ラボはバッチあたりより多くのクローンをシーケンシングでき、予算内に収まりながら統計的検出力を高めることができます。かつてターゲットPCRに依存していた新興市場のプレーヤーが直接NGSへと飛躍し、ゲノム編集における変異検出キット市場のフットプリントを拡大しています。コスト軽減は多重化戦略も促進し、1レーンで複数の編集部位を追跡することで試薬使用量とアナリスト時間を削減します。サプライヤーは迅速なライブラリー調製とバーコーディングに最適化されたキット形式で対応し、アッセイあたりの費用をさらに圧縮しています。

遺伝子治療におけるバリデートされたQCアッセイへの規制上の推進

FDAの2024年分析手順ガイダンスはバリデーションの厳格性を高め、臨床検査室開発検査に関する最終規則は4年間のコンプライアンス時間表を設定しています。かつてカスタムアッセイを構築していた中小バイオテク企業は、監査担当者を満足させるために完全なバリデーション文書を備えた市販キットを調達するようになっています。欧州はゲノム編集作物を従来の品種から識別する方法を要求することでこの姿勢を反映し、農業バイオテクを超高感度検出ワークフローへと誘導しています。[3]Alexandra Ribarits、「新規ゲノム技術で生産された遺伝子組換え植物の執行管理における目的適合検出方法」、Agronomy、mdpi.com バリデーションコントロールとソフトウェアをあらかじめパッケージ化したキットメーカーは採用が加速しており、ラボは規制審査を通過するターンキーソリューションを好みます。

CRISPRの塩基編集アッセイに超高感度検出が必要

塩基編集器およびプライム編集器は二本鎖切断なしに一塩基置換を誘導するため、微量の編集が大きな野生型バックグラウンドに隠れる可能性があります。デジタルPCRは0.005%のバリアントアレル検出に達し、標準的なqPCRより一桁低く、臨床グレードの塩基編集バリデーションのデフォルトとなっています。ラボはまた、効力指標のために編集:非編集比を定量化し、絶対定量を不可欠なものにしています。1つの治療薬が複数の遺伝子座を編集することが多いため、1つの反応ですべてのターゲットにわたって感度を維持する多重化dPCRチップへの需要が高まっています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアムNGSベース検出キットの高コスト | -2.1% | グローバル、特に新興市場への影響 | 短期(2年以内) |

| 標準化されたラボプロトコルの欠如 | -1.8% | グローバル、地域的なばらつきあり | 中期(2〜4年) |

| ミスマッチ切断酵素に関するIP断片化 | -1.4% | グローバル、北米・EUに集中 | 長期(4年以上) |

| 組換えCasヌクレアーゼのサプライチェーンの不安定性 | -1.9% | グローバル、アジア太平洋の製造集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

プレミアムNGSベース検出キットの高コスト

ターンキーNGSバリデーションキットはUSD 10,000を超えることが多く、多くの学術ラボや資金不足のスタートアップを締め出す価格です。高い価格タグは試薬だけでなく、規制申請に必要なバンドルされた参照標準やソフトウェアライセンスも反映しています。コストの障壁は農業バイオテクで特に深刻であり、フィールドトライアルは数千の植物にわたり、予算は作物サイクルの収益に縛られています。ボリューム価格設定や代替化学物質が登場するまで、低所得地域での採用は控えめにとどまり、グローバルな成長を抑制します。

標準化されたラボプロトコルの欠如

プロトコルの不均一性はラボ間でのキットの互換性を遅らせます。あるリサーチセンターは独自の抽出バッファーやサーマルサイクリングプロファイルを採用しており、別のセンターの結果とデータを比較できなくなっています。このばらつきは繰り返しのバリデーション作業を引き起こし、タイムラインを膨らませ、迅速なキット採用を妨げます。専門学会はベストプラクティス文書を起草していますが、地域ごとの賛同度が異なり、大量市場規模化を可能にする単一ワークフローへの収束が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:NGSプラットフォームが包括的なバリデーションを牽引

NGSベースキットは2024年のゲノム編集市場における変異検出キット市場シェアの40.27%を獲得し、意図した編集とオフターゲットイベントの両方にフラグを立てるワンストップアッセイに対する規制当局の好みを反映しています。この製品コホートに関連するゲノム編集における変異検出キット市場規模は17.03%のCAGRで拡大すると予測されており、業界全体の勢いを反映しています。CRISPR/Cas特異的キットは21.35%のCAGRで他のすべてを上回っており、これは塩基編集およびプライム編集パイプラインが標準的なPCRでは対応できない専用化学物質を必要とするためです。PCRベースキットは予算が限られており分析の深度が二次的な場合に存続しています。Bio-Radの2024年ddPLEX ESR1の発売は、ベンダーがユーザーフレンドリーな消耗品の中に多重化dPCRをバンドルし、NGSなしで高感度を達成可能にする方法を示しています。

製品の進化は、バーコード化PCR増幅とNGS読み取りを混合したハイブリッド製品、またはワークフローを合理化するために蛍光検出と免疫捕捉ステップを組み合わせた製品へと傾いています。サンガーキットは単一ターゲットのチェーンターミネーション確認が必要なユーザーにとってニッチな価値を保持しています。高分解能融解やミスマッチ切断を含むその他のアッセイキットは、迅速なスクリーニングニーズに対応します。ベンダーがポートフォリオを整合させるにつれて重複が増加しますが、完全にバリデートされたソフトウェア統合NGSキットのプレミア層は臨床開発者向けに独自性を保ちます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

検出技術別:デジタルPCRが超高感度用途を獲得

次世代シーケンシングはゲノム全体への到達性により検出技術収益の45.71%のシェアを保有していますが、デジタルPCRは0.1%未満のアレル感度に支えられた最速の21.44%のCAGRを記録しています。デジタルPCRから得られるゲノム編集における変異検出キット市場規模は、臨床プロトコルが効力アッセイの絶対定量を採用するにつれて着実に上昇します。高分解能融解とミスマッチ切断は、迅速なイエス・ノー回答を提供するため早期スクリーニングに魅力的なままですが、感度の上限はより早く達します。

技術の選択はますます用途のニュアンスにマッピングされています:包括的な安全性にはNGS、希少イベントの定量化にはdPCR、ポイントオブケアの速度にはCRISPRガイド診断。収束するのではなく、ランドスケープは専門化されたレーンに断片化しています。ベンダーはそれに応じて投資し、液滴数を処理するクラウドソフトウェアとdPCRチップをペアリングしたり、迅速なライブラリー調製とナノポアシーケンサーをバンドルしたりしています。ユーザーは複数のモダリティを組み合わせたワークフローを構築しており、このアプローチはプログラムあたりの全体的な支出を高めると予想されます。

用途別:遺伝子治療開発がバリデーション需要を支配

遺伝子治療開発は2024年のゲノム編集における変異検出キット市場の37.41%を占め、2030年まで20.68%のCAGRで推移すると予測されています。その優位性は、患者への投与前に編集の忠実度の直交確認を義務付ける厳格な規制当局のガイダンスにかかっています。機能ゲノミクスは規模は小さいものの、基礎研究者が遺伝子機能を特徴付けるにつれて安定した回転率を提供します。その注文は分散していますが頻繁です。作物形質開発は、ゲノム編集がGMO規制を回避できる場合に勢いを増していますが、基本的なPCRでは対応できないオフターゲット監視が依然として必要です。

診断用途、主に腫瘍学のリキッドバイオプシーは、CRISPR検出がサブフェムトモル感度に達するにつれて徐々に上昇しています。創薬スクリーニングは、プールされたCRISPRライブラリー内の複数の編集を追跡するための多重化検出から恩恵を受けます。合成生物学シャーシバリデーションや微生物細胞工場モニタリングなどのニッチな用途の長いテールが、増分的ではあるが信頼性の高い収益を追加し、用途の多様性を補完します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:バイオファーマ企業が全セグメントで採用をリード

バイオファーマおよびバイオテク企業は2024年の収益の43.74%を支配しており、これは監査対応のバリデーションパッケージに依存した治療薬を推進しているためです。定期的なバッチリリーステストがマルチイヤーキットサブスクリプションを支え、サプライヤーに予測可能なキャッシュフローを確保しています。学術センターは商業パイプラインを供給するイノベーションエンジンとして続き、受託研究機関はスポンサークライアントのためにアッセイを実施することで量の乗数として機能します。

農業バイオテク企業は、季節を通じたモニタリングを必要とするイネ、トウモロコシ、大豆のゲノム編集プログラムにより、アジア太平洋でより大きなシェアを占めています。臨床検査室は、CRISPR駆動の診断がFDA認可に向けて進むにつれて新興の購買層となっています。残りの需要は、分析上のギャップを埋める政府機関や専門サービスプロバイダーから来ています。各ユーザーアーキタイプは、コンプライアンス負担と予算帯域幅に合致するキットを追求し、ベンダーに研究グレードから規制グレードまで製品ラインを段階化させています。

地域分析

北米は2024年のゲノム編集における変異検出キット市場の45.52%を保有しています。FDAのNGS腫瘍プロファイリングに対するファストトラックレビューと臨床検査室開発検査の段階的監督は、バリデートされたキットへの先行投資を促す予測可能なコンプライアンスマイルストーンを生み出しています。ボストン、ベイエリア、サンディエゴの集中したクラスターはサプライラインを短縮しエコシステムの波及効果を増幅させ、カナダのゲノムイノベーションネットワークは学術ラボの購入障壁を下げる共同助成金を提供しています。

欧州は強力な製薬基盤と共同研究ネットワークにより第2位にランクされています。ドイツと英国が採用をリードし、標準化されたバリデーション指標を要求するEU全体のホライズン資金を活用しています。規制上のニュアンスが複雑さを加えています:欧州連合は編集された植物を従来の育種作物から区別できるアッセイを要求し、医療と農業バイオセーフティの両方の審査員を満足させる超高感度キットへの需要を促しています。

アジア太平洋地域は19.31%のCAGRで最も速く成長している地域です。中国は国家精密医療イニシアチブに資金を提供し農業バイオテク許可を迅速化し、量の成長をリードしています。日本は遺伝子治療に対する高齢化社会の要請の上に高度な機器の専門知識を重ね合わせ、インドの国家バイオファーマミッションはCRISPR作物試験に向けた助成金を提供しています。オーストラリアと韓国は規制の明確性と地域の需要を供給する橋渡し研究ハブにより地域を補完しています。

競合ランドスケープ

市場は中程度の断片化を示しています。Thermo Fisher Scientific、New England Biolabs、Integrated DNA Technologiesなどのレガシーライフサイエンス大手は、グローバルな流通とISO準拠の品質管理を活用して、広範な試薬ポートフォリオ内に検出キットをバンドルしています。CRISPR TherapeuticsやMammoth Biosciencesなどの専門プレーヤーは、新規編集器に合わせた独自の化学物質を導入し、大手製薬企業とのパートナーシップが臨床パイプライン全体でのバリデーションを加速させています。

競合戦略は垂直統合に向かっています。大企業はニッチなアッセイ開発者を買収してエンドツーエンドの製品を確保し、中規模サプライヤーはロイヤルティの積み重ねを避けるためにIPを積極的にライセンス供与しています。完全にバリデートされたソリューションへの需要は、競争の場を生のアッセイ性能から提供された規制対応性へとシフトさせており、組み込みバイオインフォマティクスツールを持つベンダーが優位に立っています。

サプライチェーンの回復力は高まる差別化要因です。組換えヌクレアーゼのデュアルソーシングや複数大陸での酵素生産のローカライズを行う企業は、不足サイクル中に発注を獲得します。IPの安定性も購買決定に影響を与えます。顧客はマルチイヤーキット契約に縛られる前に事業実施の自由に対する確信を求めるためです。今後、ホワイトスペースの機会は作物試験向けのフィールド展開可能な多重化dPCRとプライム編集向けの0.01%未満のアレル検出キットに集中しています。

ゲノム編集における変異検出キット産業リーダー

Thermo Fisher Scientific

Integrated DNA Technologies (IDT)

Qiagen

New England Biolabs

Agilent Technologies

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Lantheus Holdingsは、高精度変異分析に依存する神経内分泌およびアルツハイマー病診断製品を拡充するため、Evergreen TheragnosticsおよびLife Molecular Imagingの買収を完了しました。

- 2024年11月:Rocheは遺伝子治療資産を拡大し複雑な編集に適した専門検出プラットフォームへの需要を高めるため、Poseida TherapeuticsをUSD 15億で買収することに合意しました。

- 2024年4月:RegeneronとMammoth BiosciencesはCRISPRコラボレーションを形成し、Regeneronの臨床リーチとMammothの新規酵素システムを組み合わせ、カスタムバリデーションキット開発の基盤を整えました。

ゲノム編集における変異検出キットのグローバル市場レポートスコープ

| PCRベースキット |

| NGSベースキット |

| CRISPR/Cas特異的キット |

| サンガーシーケンシングキット |

| その他のアッセイキット |

| ミスマッチ切断アッセイ |

| 高分解能融解(HRM) |

| デジタルPCR |

| 次世代シーケンシング |

| その他の技術 |

| 遺伝子治療開発 |

| 機能ゲノミクス |

| 作物形質開発 |

| 創薬・スクリーニング |

| 診断 |

| その他の用途 |

| バイオファーマ・バイオテク企業 |

| 学術・研究機関 |

| 受託研究機関 |

| 農業バイオテク企業 |

| 臨床検査室 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | PCRベースキット | |

| NGSベースキット | ||

| CRISPR/Cas特異的キット | ||

| サンガーシーケンシングキット | ||

| その他のアッセイキット | ||

| 検出技術別 | ミスマッチ切断アッセイ | |

| 高分解能融解(HRM) | ||

| デジタルPCR | ||

| 次世代シーケンシング | ||

| その他の技術 | ||

| 用途別 | 遺伝子治療開発 | |

| 機能ゲノミクス | ||

| 作物形質開発 | ||

| 創薬・スクリーニング | ||

| 診断 | ||

| その他の用途 | ||

| エンドユーザー別 | バイオファーマ・バイオテク企業 | |

| 学術・研究機関 | ||

| 受託研究機関 | ||

| 農業バイオテク企業 | ||

| 臨床検査室 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2025年のゲノム編集における変異検出キット市場の規模はどのくらいですか?

ゲノム編集における変異検出キット市場規模は2025年にUSD 2億9,456万です。

2030年までの変異検出キットに期待されるCAGRはどのくらいですか?

収益は2025年から2030年の間に17.03%のCAGRで前進する見込みです。

現在販売をリードしている製品カテゴリーはどれですか?

NGSベースキットが2024年収益の40.27%のシェアでリードしています。

最も速く成長している検出技術はどれですか?

デジタルPCRプラットフォームは超高感度要件により最高の21.44%のCAGRを記録しています。

最も速く拡大している地域はどこですか?

アジア太平洋地域は政府支援の精密医療および農業バイオテクプログラムに牽引され19.31%のCAGRを記録しています。

主要なエンドユーザーは誰ですか?

バイオファーマおよびバイオテク企業が2024年需要の43.74%を占め、学術機関および受託研究機関がそれに続きます。

最終更新日: