遺伝子予測ツール市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

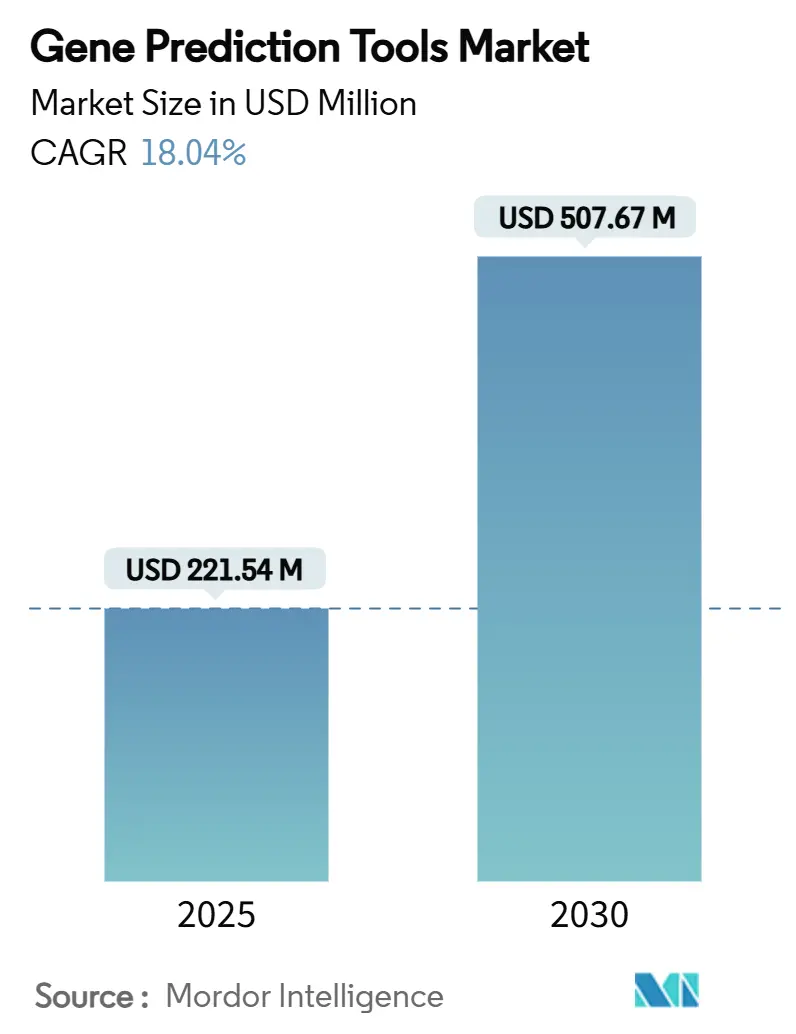

| 市場規模 (2025) | 221.54 百万米ドル |

| 市場規模 (2030) | 507.67 百万米ドル |

| 成長率 (2025 - 2030) | 18.04% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる遺伝子予測ツール市場分析

遺伝子予測ツール市場規模は2025年に2億2,154万米ドルとなり、2030年までに5億765万米ドルに達すると予測され、同期間において18.04%のCAGRを達成する見込みです。シーケンシングコストの継続的な低下、AIベースのアノテーションの急速な進歩、および集団ゲノミクスイニシアチブの規模の組み合わせが、需要を上昇軌道に維持しています。成長はまた、従来のアブイニシオソフトウェアから、大規模かつ複雑なデータセットを処理するクラウドネイティブなAI支援プラットフォームへのシフトを反映しています。臨床導入の強化、ロングリードシーケンシングへの投資増加、およびAI医療機器に関する規制の明確化が商業的機会をさらに拡大しています。確立されたライフサイエンス企業が、より高速かつ正確なアノテーションを約束するAIネイティブ参入企業に対してシェアを守ろうとする中、競争の激しさは依然として高い水準にあります。

主要レポートのポイント

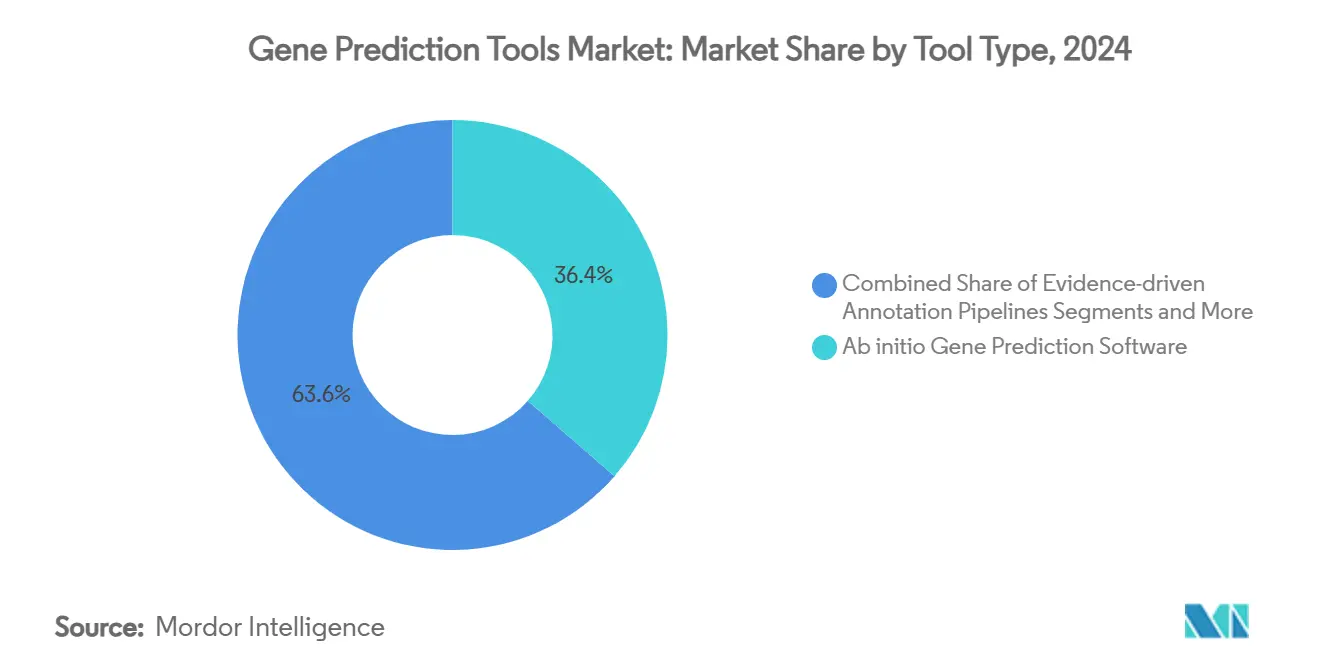

- ツールタイプ別では、アブイニシオ遺伝子予測ソフトウェアが2024年の遺伝子予測ツール市場において36.42%の収益シェアでトップとなり、クラウドベースの遺伝子予測APIは2030年までに21.43%のCAGRで成長すると予測されています。

- 展開モデル別では、オンプレミスソリューションが2024年の遺伝子予測ツール市場シェアの56.24%を占め、クラウド/SaaSの提供は2030年まで22.34%のCAGRで拡大しています。

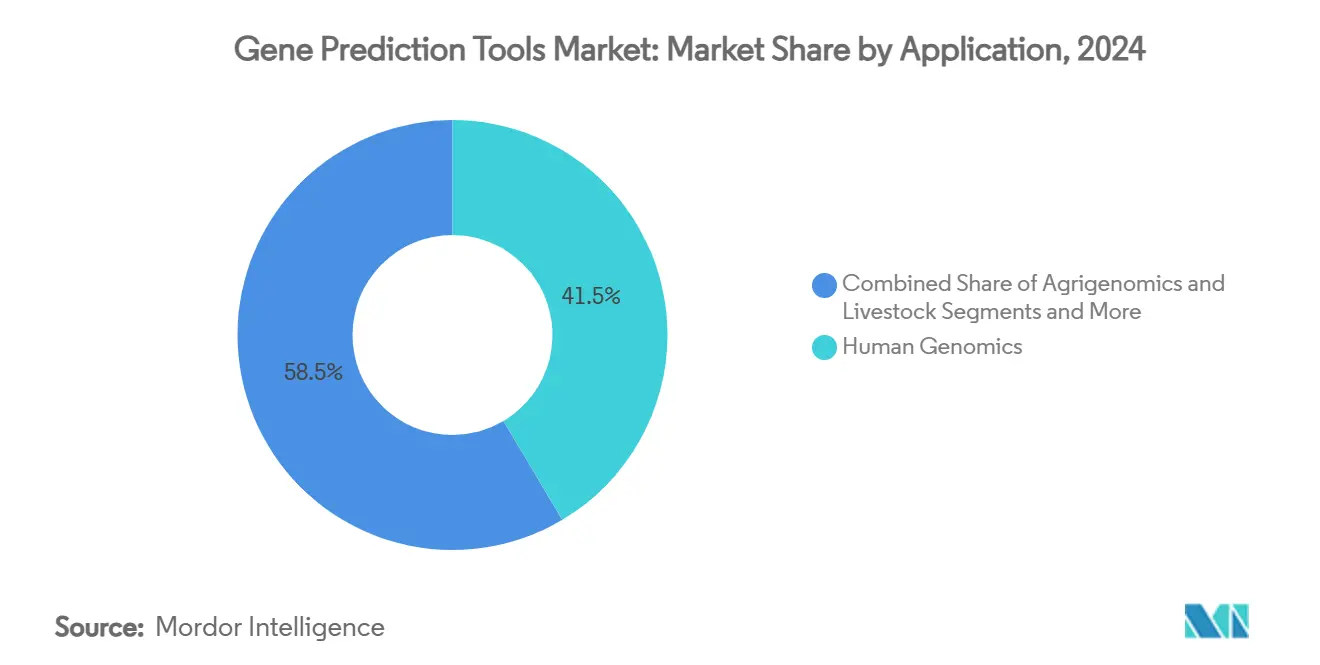

- 用途別では、ヒトゲノミクスが2024年の遺伝子予測ツール市場規模の41.47%を占め、メタゲノミクスおよびマイクロバイオームワークフローは予測期間中に21.55%のCAGRで拡大しています。

- エンドユーザー別では、学術・研究機関が2024年の市場の43.63%を占め、製薬・バイオテク企業が20.41%のCAGRで最も速く成長しています。

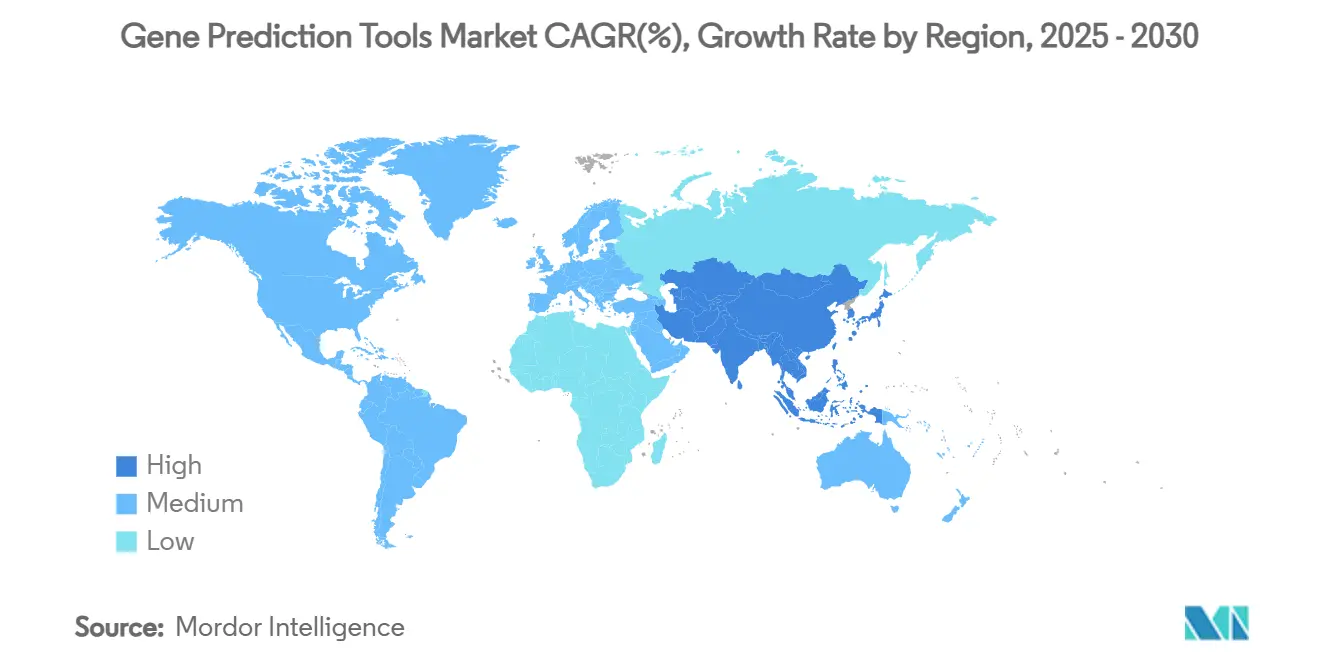

- 地域別では、北米が2024年に36.66%の収益シェアを占め、アジア太平洋地域が2030年まで20.68%のCAGRで最も速く成長している地域です。

世界の遺伝子予測ツール市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| シーケンシングコストの低下曲線 | +2.1% | 世界規模、北米およびEUでの早期普及 | 短期(2年以内) |

| 集団規模のゲノミクスプログラムの拡大 | +3.2% | 米国、英国、中国、北欧諸国 | 中期(2〜4年) |

| NGSベースの臨床診断の拡大 | +2.8% | 北米およびEUが先行、アジア太平洋地域が追随 | 中期(2〜4年) |

| クラウドネイティブなバイオインフォマティクスパイプライン | +3.5% | 世界規模、先進市場でより強い | 短期(2年以内) |

| AIを活用したデノボ遺伝子予測 | +4.1% | 北米およびEUの研究開発センター、世界規模での展開 | 長期(4年以上) |

| ロングリードとハイフィデリティハイブリッドアセンブリ | +2.4% | 先進地域の研究拠点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

シーケンシングコストの低下曲線

IlluminaのUSD 600ゲノムおよびUltimaのUSD 100ロードマップにより、シーケンシングは大衆的な手頃な価格に向かって進み、多くの中堅ラボでの日常的な全ゲノム研究が可能になりました。参入コストの低下により、より多くの機関が集団規模のプロジェクトを実施できるようになり、遺伝子予測ツール市場が拡大しています。価格の下落はまた、急増する新しいデータを迅速かつ正確にアノテーションできる自動化パイプラインへの需要を促進しています。商業ラボは臨床意思決定支援のためにシーケンシングとアノテーションをバンドルするケースが増えており、高スループットのクラウドベース予測エンジンに依存した統合サービスモデルを生み出しています。[1]ILLUMINA、「IlluminaによるSomaLogicの買収、マルチオミクス戦略の推進」、illumina.com

集団規模のゲノミクスイニシアチブの拡大

英国バイオバンクの50万ゲノムから中国の100万ゲノムプロジェクトまで、多国間プログラムが生み出すデータ量は、スケーラブルでAI対応のソフトウェアのみが処理できる規模です。このようなデータセットには、集団特有の変異、構造的変異、および祖先多様なゲノムを解析できるパイプラインが必要です。新生児シーケンシングイニシアチブが主流の医療に参入するにつれ、希少疾患の発見と薬理ゲノミクスに最適化されたツールへの需要が高まっています。祖先に合わせた参照モデルで対応するベンダーは競争上の優位性を獲得します。[2]英国バイオバンク、「英国バイオバンクが全ゲノムシーケンシングを拡大」、ukbiobank.ac.uk

NGSベースの臨床診断の拡大

病院は現在、腫瘍学および希少疾患ワークフローに全エクソームおよび全ゲノムシーケンシングを採用しています。AI/機械学習対応機器に関する米国食品医薬品局のガイダンスがコンプライアンスの経路を明確にし、臨床的に検証された遺伝子予測エンジンへの投資を促進しています。循環DNAからの低頻度変異の解釈に依存するリキッドバイオプシーの進歩が、アノテーションの必要性をさらに高めています。急性期ケアにはリアルタイムの結果提供が不可欠となり、サプライヤーはより高速なクラウド対応パイプラインへの移行を迫られています。[3]米国食品医薬品局、「人工知能および機械学習対応医療機器」、fda.gov

クラウドネイティブなバイオインフォマティクスパイプラインの採用

DNAnexusやSeven Bridgesなどのプラットフォームは、弾力的なコンピューティングとコンテナ化されたワークフローがインフラコストを抑えながらインサイト獲得までの時間を短縮する方法を示しています。学術チームはローカルクラスターを購入するのではなくサブスクリプションモデルを活用し、グローバルなアクセスを拡大しています。クラウドアーキテクチャはまた、標準化されたパイプラインと機関間の容易なコラボレーションを通じて再現性を向上させます。セキュリティ認証と連合学習アプローチが、規制された環境におけるデータプライバシーの障壁に対処しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高品質なアノテーション済み参照ゲノムの不足 | -1.8% | 世界規模、非モデル生物でより深刻 | 長期(4年以上) |

| ツールベンダー間の知的財産の断片化の継続 | -2.3% | 特許活動が活発な先進市場 | 中期(2〜4年) |

| マルチオミクスデータサイエンス人材の不足 | -1.5% | 北米およびEUで採用ギャップがより顕著 | 短期(2年以内) |

| AIが生成したアノテーションに関する規制の遅れ | -1.2% | 当初は北米およびEU、世界規模に拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高品質なアノテーション済み参照ゲノムの不足

多くの種には金標準の参照が欠如しており、機械学習モデルのトレーニングが制限され、アルゴリズムが多様な遺伝的背景に直面した際の精度が低下します。キュレーションコストは依然として高く、既存のデータセットはヨーロッパ系祖先に偏っています。研究が未研究の生物や集団に拡大するにつれ、予測誤差が増加し、非西洋地域での臨床導入が抑制されます。コンソーシアムベースの参照プロジェクトへの投資は不可欠ですが、時間がかかります。

ツールベンダー間の知的財産の断片化の継続

アルゴリズム、データベース、ファイル形式に関する重複する特許が、コストのかかるライセンスの網を生み出しています。互換性のないデータ構造がワークフローの統合を妨げ、ユーザーは複数のシステムを維持するか、カスタムブリッジを開発することを余儀なくされます。小規模なラボが最も被害を受け、発見を遅らせる最適でない分析経路に甘んじることが多くなります。AIネイティブツールはモデルの重みとトレーニングコーパスに関する新たな知的財産の層を導入し、不確実性を複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ツールタイプ別:クラウドAPIが次世代アノテーションを牽引

アブイニシオソフトウェアは2024年の遺伝子予測ツール市場において36.42%の収益シェアを維持し、確立されたアルゴリズムへの持続的な信頼を示しています。しかし、クラウドベースAPIの遺伝子予測ツール市場規模は、ユーザーが弾力的なスケーリングと低い初期コストを好むため、21.43%のCAGRで拡大しています。シーケンシングスループットの向上により、深層学習とエビデンスベースのモジュールを融合したハイブリッドプラットフォームが促進されています。Evo2などのAIネイティブ参入企業は計算時間を短縮し、より豊富な機能的コンテキストを提供することで、遺伝子予測ツール市場における精度と速度に対するユーザーの期待を再形成しています。

従来のデスクトップスイートは、特性が十分に解明されたゲノムのワークフローの基盤として依然として機能していますが、継続的な更新を統合したサブスクリプションモデルへの需要がシフトしています。クラウドベンダーはまた、キュレーションされたデータベース、可視化レイヤー、コンプライアンスレポートへのアクセスを組み込んでおり、スタンドアロンのバイナリは時間の経過とともに魅力が薄れています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モデル別:セキュリティ上の懸念にもかかわらずクラウド移行が加速

オンプレミスのインストールが2024年の収益の56.24%を占め、保護された医療情報と独自パイプラインに関する継続的な機密性への配慮を反映しています。データ所在地規則が適用される製薬会社や診断ラボでは、オンプレミスクラスターに関連する遺伝子予測ツール市場規模が依然として大きな割合を占めています。

クラウド/SaaSの展開は、エンタープライズゲノミクスクラウドがISOおよびHIPAA認証を取得するにつれ、22.34%のCAGRを記録しています。研究者はプロジェクトのスパイクを過剰なプロビジョニングなしに処理するために従量課金モデルを活用しています。ハイブリッド戦略が台頭しており、機関が機密データをローカルで処理しながら、集中的なコンピューティングをセキュアなクラウドリージョンにアウトソーシングできるようにしており、このトレンドが遺伝子予測ツール市場においてサービス中心の提供へと収益を着実にシフトさせています。

用途別:メタゲノミクスが高成長のフロンティアとして台頭

ヒトゲノミクスは、償還に裏付けられた臨床検査、腫瘍学シーケンシング、希少疾患診断のおかげで、2024年の遺伝子予測ツール市場規模の41.47%のシェアを占めました。メタゲノミクスおよびマイクロバイオーム研究は最もダイナミックなニッチを代表しており、ロングリードシーケンシングとAI分析が新規微生物経路を明らかにするにつれ、21.55%のCAGRで拡大しています。環境モニタリング、腸内健康研究、バイオプロセス最適化はすべて、混合種データセットを解析できる専門的なアノテーションを必要とし、遺伝子予測ツール市場のこのセグメントに新たな資金を引き込んでいます。

合成生物学は、新規機能を設計するための予測アルゴリズムに依存する設計・構築・テストサイクルを通じて需要をさらに押し上げています。農業ゲノミクスの用途は安定しており、育種プログラムがより効率的に目標形質を特定するソフトウェアを採用しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:製薬セクターが商業的採用を牽引

学術・研究機関が2024年の売上の43.63%を生み出し、方法論的革新を形成し続けています。遺伝子予測ツール市場シェアは産業界に向けて徐々に傾いており、製薬・バイオテク企業が精密医療パイプラインと標的探索の取り組みを背景に20.41%のCAGRを追求しています。

受託研究機関および受託開発製造機関も並行して成長しており、人材不足に直面する企業にアウトソーシング分析を提供しています。病院と診断ラボは、遺伝子検査のターンアラウンドタイムを短縮するために臨床グレードのアノテーションを採用し、ソフトウェアを検査情報システムに直接組み込み、遺伝子予測ツール市場のサービス指向の収益ストリームを強化しています。

地域分析

北米は2024年の収益の36.66%を占め、米国国立衛生研究所の資金、ベンチャーキャピタル、明確な規制経路に支えられています。「All of Us研究プログラム」などの公共プログラムが、遺伝子予測ソフトウェアに大きく依存する持続的なデータ流入を追加しています。商業プロバイダーはシーケンシングとアノテーションをバンドルし、この地域の臨床および研究の両方の環境で採用を活発に維持しています。

欧州は、国家ゲノミクスイニシアチブと、ベンダーにセキュアでコンプライアンスに準拠したプラットフォームの構築を促す厳格なプライバシー法に後押しされ、堅調な成長を示しています。欧州展開の遺伝子予測ツール市場規模は、相互運用可能で祖先を考慮したアノテーションを必要とする「1+百万ゲノム」アライアンスなどの共同プロジェクトから恩恵を受けています。ドイツ、英国、フランスが主要な調達拠点として残っています。

アジア太平洋地域は最も速く成長している地域であり、20.68%のCAGRで拡大しています。中国の百万ゲノムプログラム、インドの拡大するバイオテク投資、日本の精密医療推進が合わさって相当な需要を生み出しています。地域のベンダーはグローバルサプライヤーと提携して多様な集団向けにAIモデルを適応させており、この地域を次世代アノテーション戦略のテストベッドにしています。政府のインセンティブとシーケンシングコストの低下が広範な展開を加速しています。

中南米では、国家医療システムが風土病に対処するための集団ゲノミクスをパイロット導入するにつれ、着実な普及が見られます。中東・アフリカは新興ながら有望であり、湾岸協力会議諸国が高度なバイオインフォマティクスを必要とする国家バイオバンクと研究キャンパスに資金を提供しています。人材パイプラインが成熟するにつれ、インフラのギャップを回避するクラウドアクセスに支援され、地域での採用がペースを上げると予想されます。

競合状況

遺伝子予測ツール市場は依然として断片化されています。Illumina、Thermo Fisher Scientific、QIAGENは、統合されたシーケンシングポートフォリオと確立された流通ネットワークを活用してコアアカウントを守っています。これらの企業の分析スイートは、競争力を維持するためにAIモジュールとクラウドコネクターをますます組み込んでいます。

Arc Instituteや複数のベンチャー支援ソフトウェア企業などのAIネイティブの挑戦者は、トランスフォーマーベースのアーキテクチャを通じて精度向上を目指しています。これらの参入企業は、より高速な更新、サブスクリプション価格設定、APIファーストの設計を提供することで差別化し、より広範なインフォマティクススタックへの容易な組み込みを可能にしています。クラウドハイパースケーラーとのパートナーシップが、顧客の展開の摩擦をさらに軽減しています。

戦略的活動はポートフォリオの拡大とデータ統合能力に集中しています。IlluminaによるSomaLogicの3億5,000万米ドルの買収は、マルチオミクスのカバレッジを拡大し、プロテオゲノミクスワークフローに向けて同社を位置付けています。bioMérieuxによるApplied Mathsの買収は、微生物学フランチャイズにアルゴリズムの深みを加えています。ベンダーはまた、製薬会社との共同開発で協力し、パイプラインが創薬ニーズに合致することを確保しながら、ライセンス更新からの定期的な収益を確保しています。

遺伝子予測ツール産業のリーダー企業

Illumina Inc.

QIAGEN N.V.

Thermo Fisher Scientific Inc.

Softberry Inc.

Geneious (Dotmatics)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:IlluminaはSomaLogicを3億5,000万米ドルで買収する合意を確認し、マルチオミクス戦略にプロテオミクスを追加し、統合アノテーション需要を促進しています。

- 2025年2月:Arc Instituteは、疾患変異予測タスクで90%以上の精度を達成した70億パラメータのゲノム言語モデルEvo2を発表しました。

- 2025年2月:Ginkgo Bioworksは、呼吸器ウイルスの迅速なメタゲノム診断を開発するための2,400万ユーロのコンソーシアムについてHaDEAと提携しました。

- 2024年7月:GeneataはNGSと自動化された遺伝子予測を組み合わせた農業バイオテクノロジープラットフォームであるSelector 10をリリースしました。

世界の遺伝子予測ツール市場レポートの範囲

| アブイニシオ遺伝子予測ソフトウェア |

| エビデンス駆動型アノテーションパイプライン |

| 統合ゲノムアノテーションスイート |

| クラウドベースの遺伝子予測API |

| オンプレミス |

| クラウド/SaaS |

| ヒトゲノミクス |

| 農業ゲノミクスおよび畜産 |

| メタゲノミクスおよびマイクロバイオーム |

| 合成生物学および経路設計 |

| 学術・研究機関 |

| 製薬・バイオテク企業 |

| 受託研究機関および受託開発製造機関 |

| 病院および診断ラボ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| ツールタイプ別 | アブイニシオ遺伝子予測ソフトウェア | |

| エビデンス駆動型アノテーションパイプライン | ||

| 統合ゲノムアノテーションスイート | ||

| クラウドベースの遺伝子予測API | ||

| 展開モデル別 | オンプレミス | |

| クラウド/SaaS | ||

| 用途別 | ヒトゲノミクス | |

| 農業ゲノミクスおよび畜産 | ||

| メタゲノミクスおよびマイクロバイオーム | ||

| 合成生物学および経路設計 | ||

| エンドユーザー別 | 学術・研究機関 | |

| 製薬・バイオテク企業 | ||

| 受託研究機関および受託開発製造機関 | ||

| 病院および診断ラボ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

1. 遺伝子予測ツール市場の現在の価値はいくらですか?

市場は2025年に2億2,154万米ドルと評価されており、2030年までに5億765万米ドルに達すると予測されています。

2. どの地域が遺伝子予測ツール市場をリードしていますか?

北米が2024年に36.66%の最大シェアを占め、強力な連邦資金と確立されたゲノミクス企業に牽引されています。

3. 市場内で最も速く成長しているセグメントはどれですか?

クラウドベースの遺伝子予測APIは21.43%のCAGRで拡大しており、スケーラブルでコスト効率の高いアノテーションへの需要を反映しています。

4. アジア太平洋市場はどのくらいの速さで拡大していますか?

アジア太平洋地域は、中国とインドの大規模なゲノムプログラムにより、2030年まで20.68%のCAGRを記録すると予想されています。

5. AI支援ツールが注目を集めているのはなぜですか?

Evo2などの基盤モデルは、より高いアノテーション精度と高速なターンアラウンドを実現し、手動キュレーションへの依存を低減しています。

6. 市場成長の主な抑制要因は何ですか?

主な障壁には、高品質な参照ゲノムの不足、断片化した知的財産の所有権、人材不足、およびAIが生成したアノテーションに関する進化する規制が含まれます。

最終更新日: