精密ゲノム検査市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

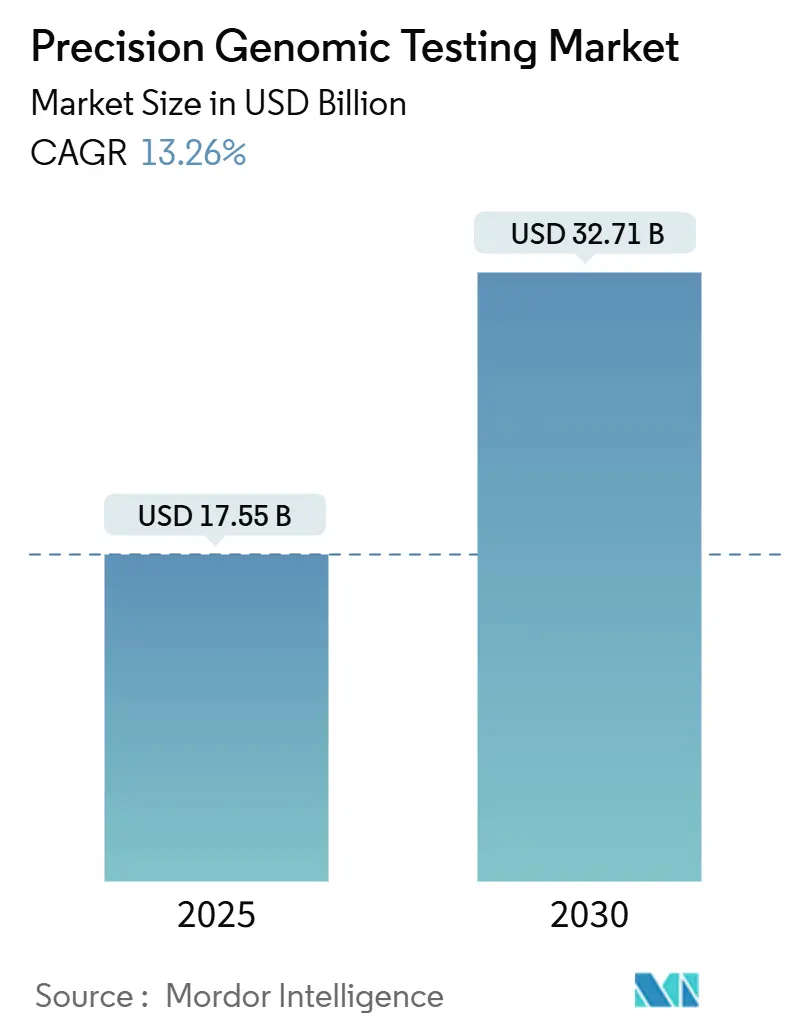

| 市場規模 (2025) | 17.55 十億米ドル |

| 市場規模 (2030) | 32.71 十億米ドル |

| 成長率 (2025 - 2030) | 13.26% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる精密ゲノム検査市場分析

精密ゲノム検査市場規模は2025年にUSD 175億5,000万となり、13.26%のCAGRで2030年までにUSD 327億1,000万に達する見込みであり、シーケンシングコストの低下とイノベーション促進型規制が臨床ゲノミクスをいかに再形成しているかを示しています。[1]世界知的所有権機関、「ゲノムシーケンシングコストとその健康への影響の測定」、WIPO.INTロールツーロール流体工学や超長リードなどの技術進歩は検査メニューを拡大し参入障壁を低下させており、コンパニオン診断の承認はペイヤー、規制当局、製薬企業を厳格なエビデンス基準のもとに整合させています。[2]米国食品医薬品局、「FDAが臨床検査室開発検査の安全性と有効性の確保を目的とした措置を実施」、FDA.GOV国家人口ゲノミクスプログラムが大規模シーケンシングの需要を促進し、AI駆動の解釈ツールが過負荷状態の臨床検査室における結果提供時間を短縮しています。リキッドバイオプシーの採用は、血液ベースのアッセイが微小残存病変モニタリングおよびマルチがんスクリーニングにおいて組織検査と同等の地位を獲得するにつれ、検査量をさらに加速させています。楽観的な見通しにもかかわらず、償還の不確実性、データガバナンスの複雑さ、および人材不足が近期の成長を抑制しています。

主要レポートのポイント

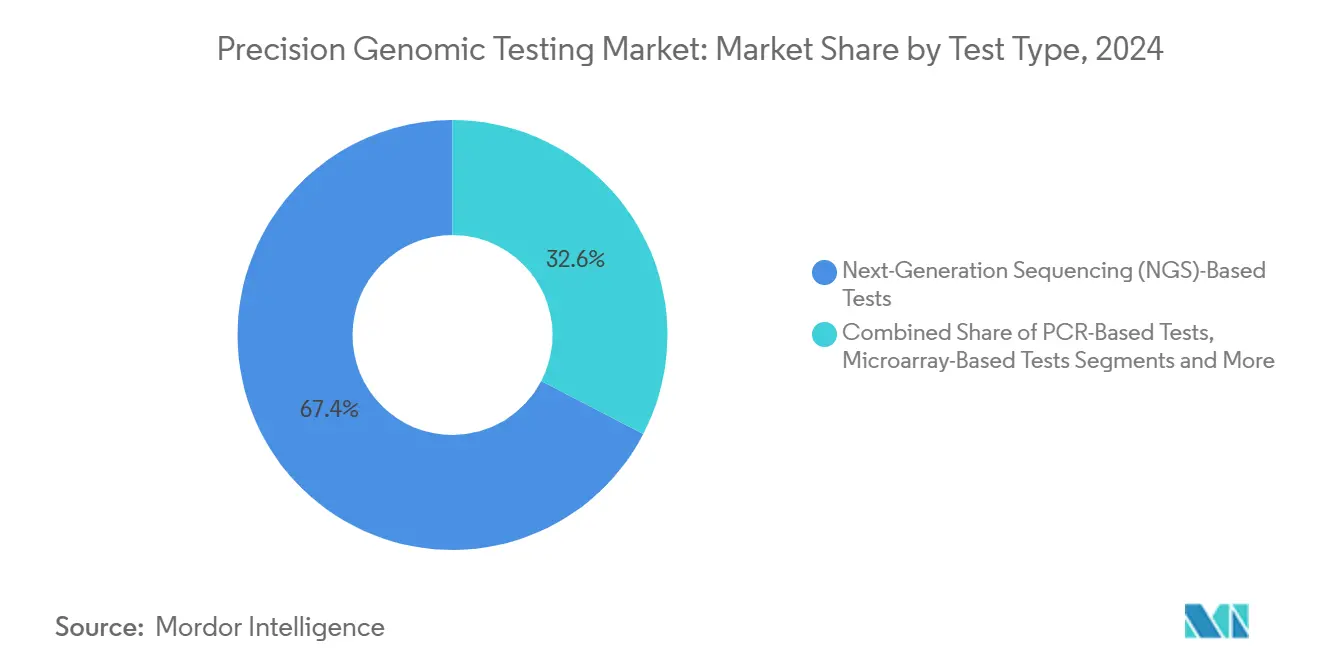

- 検査タイプ別では、次世代シーケンシングが2024年の精密ゲノム検査市場シェアの67.38%を占めました。

- サンプルタイプ別では、血液・血漿が2024年の精密ゲノム検査市場規模の57.58%を占め、2030年にかけて16.36%のCAGRで拡大しています。

- 用途別では、腫瘍学が2024年に43.26%の収益シェアでトップとなり、希少・未診断疾患は2030年にかけて16.48%のCAGRで拡大する見込みです。

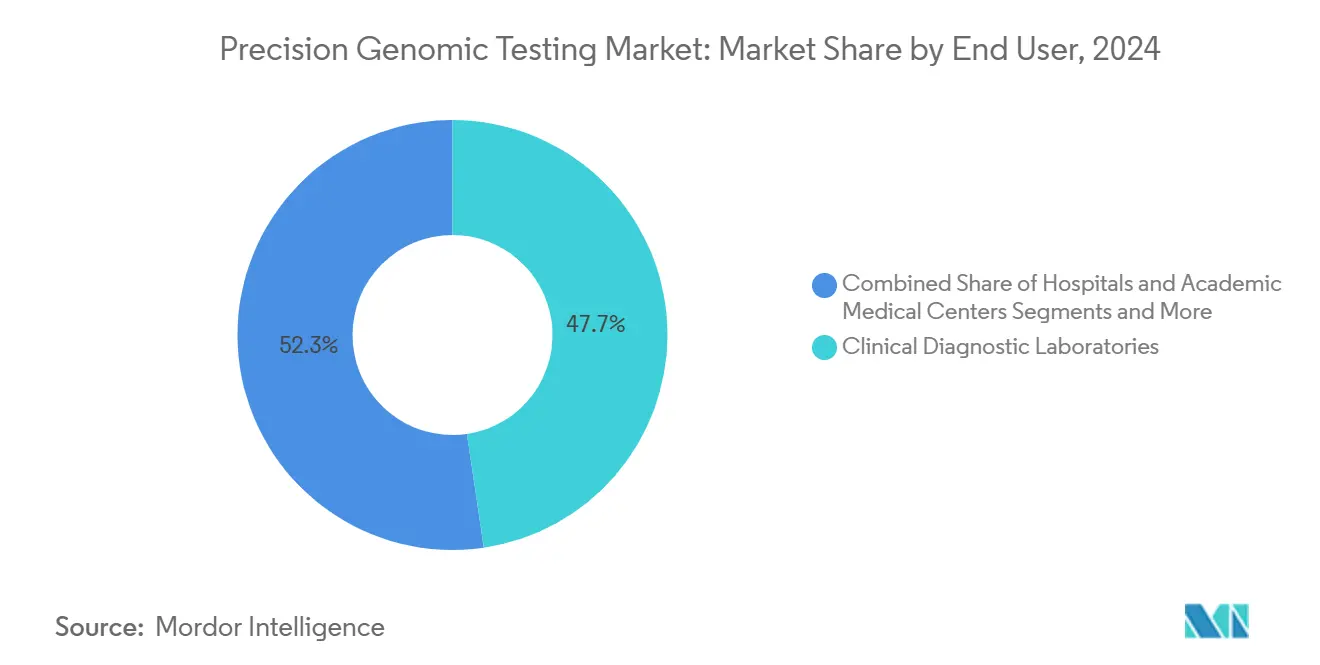

- エンドユーザー別では、臨床診断検査室が2024年の精密ゲノム検査市場シェアの47.68%を占め、バイオテクノロジー・製薬企業は2030年にかけて17.76%と最高の予測CAGRを記録しています。

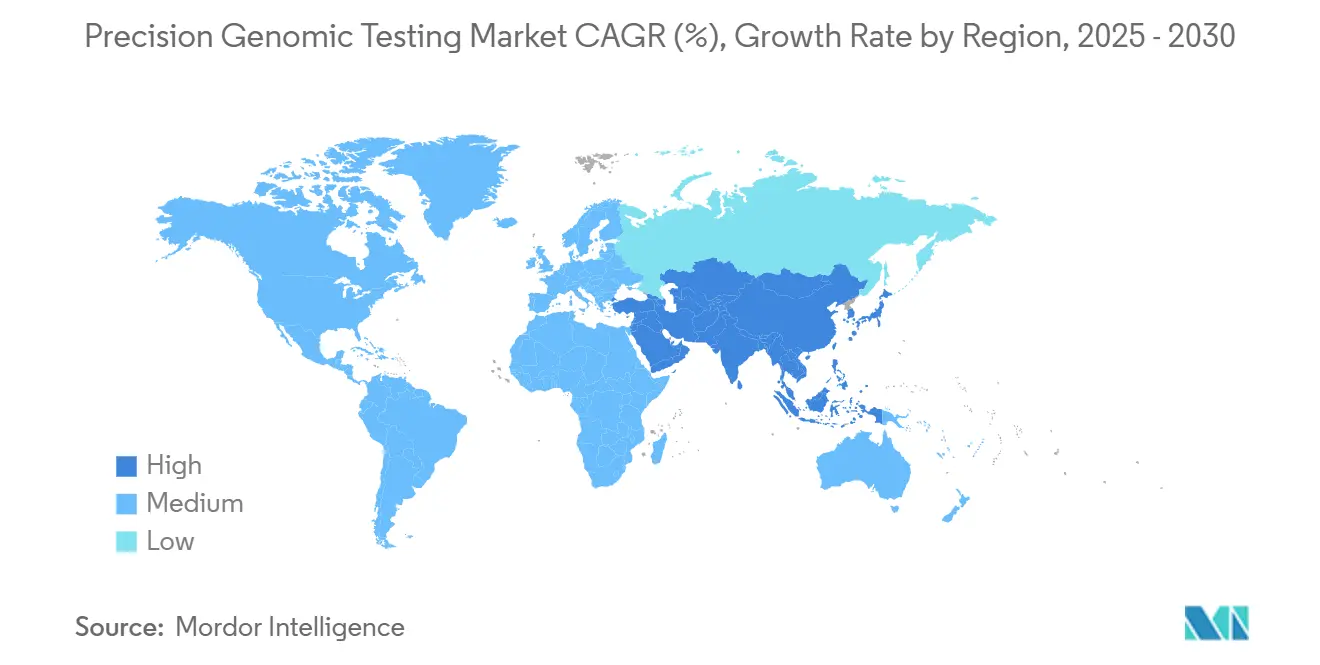

- 北米が2024年収益の36.88%を占めましたが、アジア太平洋地域は2030年にかけて15.24%のCAGRで最も速い成長が見込まれています。

世界の精密ゲノム検査市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| NGSコストの急速な低下 | +2.8% | グローバル | 短期(2年以内) |

| コンパニオン診断に対する規制上の支援 | +2.1% | 北米・EU | 中期(2〜4年) |

| 国家人口ゲノミクスイニシアチブの拡大 | +1.9% | グローバル(EU・アジア太平洋地域が先行) | 長期(4年以上) |

| AI駆動バリアント解釈の採用 | +1.7% | 北米・EU・アジア太平洋地域 | 中期(2〜4年) |

| 早期がん検出のためのリキッドバイオプシーの台頭 | +2.3% | グローバル | 短期(2年以内) |

| 精密腫瘍学臨床試験への登録増加 | +1.4% | 北米・EU | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

NGSコストの急速な低下

シーケンシングコストは2001年のUSD 1億から2023年にはゲノムあたりUSD 500強にまで急落し、臨床現場における日常的な全ゲノムシーケンシングへの道を開きました。Oxford Nanoporeの超長リードやロールツーロール流体工学などのイノベーションにより、コストはゲノムあたりUSD 10に向かって低下しており、リソースが限られた地域での市場浸透を加速させています。価格の低下は臨床検査室における検査量を増加させ、ゲノムプロファイリングを創薬パイプラインのデフォルト要素とします。かつてゲノムあたりUSD 4,500を支払っていた新興経済国は、今や人口スクリーニングを財政的に実行可能なものとして扱っています。Illumina-Tempusのような戦略的提携は、安価なデータ生成とアナリティクスの融合が精密ゲノム検査市場をいかに拡大するかを示しています。

コンパニオン診断に対する規制上の支援

FDAは2024年に複数のFoundationOne CDxリキッドバイオプシー拡張を承認し、乳がんプロファイリング向けGuardant360 CDxを承認することで、リキッドバイオプシーを実験的ツールからケアの標準へと転換させました。メディケアの移行的適用範囲経路および臨床検査室開発検査の段階的監督により、開発者はより明確な商業化ロードマップを得られる一方、欧州のIVDR整合化は多国籍ローンチの申請を合理化します。AI対応デバイスに関するFDAガイダンスは、再申請なしに継続的なアルゴリズム更新を可能にし、迅速な製品サイクルを促進します。これらの措置は総合的にコンプライアンスリスクを低減し、臨床医の信頼を構築することで、精密ゲノム検査市場を拡大します。

国家人口ゲノミクスイニシアチブの拡大

ゲノム・オブ・ヨーロッパプログラムは、2028年までに27カ国で10万ゲノムをシーケンシングするためにEUR 4,500万を配分しました。オーストラリアのゲノミクス・ヘルス・フューチャーズ・ミッションは、20万人の市民のルーティンケアにゲノミクスを組み込むために10年間でUSD 5億100万を投資します。こうした取り組みは、代表性の低い民族の診断感度を向上させる参照データセットを構築し、予測可能な需要と調和されたデータ標準を通じて民間投資を促進します。NIHのPRIMEDコンソーシアムは45カ国の120のデータセットを連携させ、ポリジェニックリスクバイアスに取り組み、アルゴリズム検証サイクルを加速させています。

AI駆動バリアント解釈の採用

GPT-4スタイルのモデルは現在、機能的遺伝的エビデンスのキュレーションにおいて83%の感度を達成し、手動レビューのバックログを削減しています。[3]Samuel J. Aronson、「遺伝文献レビューにおけるGPT-4のパフォーマンス、非決定論性、およびドリフト」、NEJM.ORGAIは非遺伝学者の臨床医が複雑なレポートをナビゲートすることを可能にし、カウンセラー不足を部分的に補います。薬理ゲノミクスガイダンスを重ね合わせるプラットフォームは薬剤選択の最適化を支援し、機械学習パイプラインはCRISPRオフターゲット予測を精緻化します。FDAの事前変更管理ガイダンスは、ベンダーが連続申請なしに継続学習モデルを展開できることを保証し、AI中心の製品設計を促進します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーと倫理的懸念 | -1.8% | EU(GDPR)、グローバル | 中期(2〜4年) |

| 償還の不確実性 | -2.1% | 北米・EU | 短期(2年以内) |

| 認定ゲノムカウンセラーの不足 | -1.2% | グローバル(北米で深刻) | 長期(4年以上) |

| マルチオミクス検査におけるサンプル品質のばらつき | -1.4% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データプライバシーと倫理的懸念

GDPRは厳格な同意およびデータ最小化規則を課しており、欧州健康データスペースの提案が確立された保護措置を変更する可能性があり、検査室はガバナンスフレームワークを刷新することを余儀なくされています。米国には統一されたゲノムプライバシー法令が存在せず、商業的検査提供者に対してパッチワーク的な義務が生じています。クラウドベースのストレージは国境を越えた転送問題を引き起こし、ゲノミクスと健康のためのグローバルアライアンスが推進するフェデレーテッド分析モデルの採用を促しています。コンプライアンスコストと法的不確実性はローンチを遅延させ、精密ゲノム検査市場の成長を鈍化させる可能性があります。

償還の不確実性

メディケアの地域適用範囲決定は臨床的有用性の明確なエビデンスを要求しており、薬理ゲノミクスパネルは依然として狭い適用範囲の窓に直面しています。民間保険会社は事前承認要件を重ね、プロバイダーに複雑な書類作業を課し、検査注文を抑制する可能性があります。海外では、多くの医療システムが精密検査を国家給付制度に組み込んでおらず、多国籍展開を複雑にしています。FDAのブレークスルーデバイス経路は一時的な救済を提供しますが、その日没条項が不確実性を再導入し、精密ゲノム検査市場の普及を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

検査タイプ別:NGSプラットフォームが市場の進化を牽引

NGSアッセイは2024年収益の67.38%を占め、精密ゲノム検査市場の基盤としての役割を示しています。リキッドバイオプシーNGSパネルは、マルチがんスクリーニング適応症の拡大と微小残存病変サーベイランスに支えられ、2030年にかけて17.35%のCAGRで成長しています。PCRは迅速かつ標的を絞ったアッセイとしての価値を維持する一方、マイクロアレイはより広範なNGS機能の重みの下で衰退しています。Pacific BiosciencesおよびOxford Nanoporeの第三世代技術は長リード精度を加え、短リードシステムでは見逃される複雑な構造バリアントを明らかにします。単一遺伝子疾患などのニッチな領域では、絶対的な精度が広さを上回る場合、サンガーシーケンシングが依然として重要なバリアントを検証します。DeepVariantなどのAI搭載コーラーが確認検査を減らしながら診断収率を高めることで、精密ゲノム検査市場規模は恩恵を受けます。

スタートアップ企業が低資本コストのベンチトップシーケンサーを提供することで競争フィールドも拡大しており、地域病院へのアクセスを民主化しています。クラウドネイティブパイプラインはオンプレミスのIT負担を軽減し、オープンアーキテクチャシステムはプラグアンドプレイの試薬調達を可能にします。これらの進化が総合的に、シーケンシングが精密ゲノム検査市場の支配的なエンジンであり続けることを確保します。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:腫瘍学のリーダーシップが希少疾患の加速に直面

腫瘍学は2024年収益の43.26%を占め、腫瘍シーケンシングに対するペイヤーの確立した支援とコンパニオン診断承認の安定した供給を反映しています。しかし希少疾患検査は、診断の長旅の経済的負担と新興の超希少遺伝子治療試験に後押しされ、16.48%のCAGRでより速く成長しています。薬理ゲノミクスは、AI層別化が有害薬物事象を削減し処方集決定を合理化するにつれて勢いを増していますが、償還は広範な採用に遅れをとっています。生殖医療用途は、妊娠前保因者スクリーニングおよび非侵襲的出生前検査を通じて拡大を続けており、神経学的・心血管遺伝学は不確実なペイヤー適用範囲により依然として浸透が不十分です。パイプラインが腫瘍学を超えて多系統疾患管理へと拡大するにつれ、精密ゲノム検査市場規模は膨らむと予想されます。

臨床ワークフローの統合が鍵となります:自動化された意思決定支援ダッシュボードがゲノム所見を電子健康記録に組み込み、最前線の医師が複雑なバリアントデータに基づいて行動できるようにしています。大規模レジストリからのリアルワールドエビデンスがより広範なペイヤー承認の根拠を構築し、適応症全体にわたる精密ゲノム検査市場の持続的な拡大を確保しています。

エンドユーザー別:臨床検査室がリードしバイオテクが加速

臨床診断検査室は、病院が高複雑度シーケンシングを認定参照センターにアウトソーシングするにつれ、2024年売上の47.68%を生み出しました。Labcorpが腫瘍学および希少疾患ポートフォリオを深化させるためにInvitaeの一部資産を取得するなど、統合が続いています。バイオテクおよび製薬企業は、Regeneronが1,500万ゲノムを保有する23andMe資産をUSD 2億5,600万で購入した例に示されるように、人口規模のデータセットを発見パイプラインに組み込むことで17.76%のCAGRを記録しています。学術医療センターは橋渡し研究のハブとして機能し、研究機関は断続的な資金にもかかわらずマルチオミクス方法論を推進しています。Illumina-Tempusのような診断企業と製薬企業のパートナーシップは、アッセイ展開を薬物試験ニーズに整合させ、精密ゲノム検査市場を強化しています。

社内バイオインフォマティシャンの不足が小規模検査室をマネージドサービスモデルへと向かわせており、クラウドベースのLIMSプラットフォームがリモート分析を可能にしています。ペイヤーが実証された臨床的有用性に償還を結びつけるにつれ、統合された解釈サービスを持つ検査室が競争上の優位性を獲得し、精密ゲノム検査市場でのリーダーシップを維持しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

サンプルタイプ別:血液の優位性がリキッドバイオプシー革命を反映

血液・血漿は2024年収益の57.58%を占め、16.36%のCAGRで最も速く成長しており、リキッドバイオプシーがコンセプトから広範な臨床ツールへと移行したことを示しています。無細胞DNA検査における感度の向上により、侵襲的な組織採取なしに早期がん検出と縦断的モニタリングが可能になっています。唾液は直接消費者向け生殖細胞系列検査および大規模スクリーニングドライブで引き続き人気があり、頬粘膜スワブは保因者スクリーニングおよび新生児プログラムに容易なロジスティクスを提供します。組織サンプルは依然として包括的な体細胞プロファイリングの基盤となっていますが、血液ベースのアッセイがパフォーマンスギャップを縮小するにつれてその成長は安定しています。脳脊髄液および尿検査は新たな神経学的・泌尿器科的用途を開拓し、精密ゲノム検査市場のサンプルポートフォリオを多様化しています。

温度管理、抗凝固剤の選択、輸送時間など、前分析処理を標準化する取り組みは一貫性を維持するために不可欠です。高品質な血液由来データセットで訓練されたAIモデルは、リキッドバイオプシーが精密ゲノム検査市場の中心であることをさらに強化しています。

地域分析

北米は2024年収益の36.88%を生み出し、強固なペイヤーネットワークとFDAの明確性を活用しています。メディケアの経路により市場アクセス速度は恩恵を受けていますが、この地域はデータプライバシーの議論とカウンセラー不足に悩まされています。米国の検査室は結果解釈のためのAIアシスタントの早期採用者であり、ベンチャー支援のスタートアップが競争の変動を促進しています。カナダの国家薬理ゲノミクス戦略は償還された薬物遺伝子検査を支援し、精密ゲノム検査市場における地域の検査量を増加させています。

欧州は収益でわずかに遅れをとっていますが、強力な政策的勢いを持っています。EUR 4,500万のゲノム・オブ・ヨーロッパプロジェクトとIVDR施行がワークフローを標準化し、国境を越えたデータの比較可能性を向上させています。GDPRコンプライアンスは厳格ではありますが、公衆の信頼を構築します。ドイツのGenomDEプログラムおよび英国の10万ゲノムプロジェクトは、シーケンシングをルーティンケアに統合するための先例を設定し、地域の成長を強化しています。

アジア太平洋地域は15.24%のCAGRで最も速い成長を記録しています。中国の階層型病院システムは腫瘍学経路に全ゲノムシーケンシングを組み込み、日本は特定薬剤の薬理ゲノミクス検査に補助金を提供しています。オーストラリアの国家ミッションは臨床パイロットに資金を提供し、シンガポールの精密医療イニシアチブは疾患リスク層別化にAIモデルを使用しています。インフラ投資、支援的な政府、および大規模な遺伝子プールにより、アジア太平洋地域は精密ゲノム検査市場における将来の収益リーダーとして位置づけられています。

中東・アフリカおよび南米は依然として初期段階にありますが、国家ゲノムプロジェクトおよび民間検査室建設において上昇傾向を示しています。サウジアラビアの国家バイオバンクおよびブラジルのSUSデジタルヘルス計画が基盤を整備していますが、償還のギャップとIT不足が近期の規模を抑制しています。予測期間にわたり、慢性疾患負担の増大とシーケンシングコストの低下が精密ゲノム検査市場プレイヤーに対する漸進的な需要を解放するでしょう。

競合状況

精密ゲノム検査市場は中程度の統合を示しており、上位のシーケンシングベンダー、臨床サービス検査室、およびAIアナリティクスプラットフォームが合計で相当の収益シェアを占めています。Illumina、Thermo Fisher、Guardant Health、およびFoundation Medicineがデバイスおよびアッセイセグメントをリードしています。LabcorpやQuestなどの検査室大手は買収を通じて検査メニューを拡大し、テクノロジー・バイオテクハイブリッド企業(Tempus、Deep Genomics)はAIファーストのオファリングを導入しています。

戦略的動向が激化しています。IlluminaはFluent Biosciencesを通じてシングルセル技術を追加し、マルチオミクスの深度を強化しました。日立ハイテクはNabsysを買収し、電子ゲノムマッピング能力を確保しました。LabcorpはUltima Genomicsとの全ゲノムパートナーシップを拡大し、低コスト・高スループットパイプラインをめぐる競争を示しています。製薬・診断コラボレーションは標的薬剤とバンドルされたアッセイを共同開発し、コモディティ化に対する市場シェアを守っています。

ディスラプターはクラウドネイティブパイプライン、フェデレーテッド分析モデル、および直接消費者向けチャネルを活用しています。AI対応バリアントコーリングとレポート自動化はターンアラウンドタイムを短縮し人件費を削減し、従来の検査室の優位性に挑戦しています。サンプルロジスティクスから臨床意思決定支援までのエンドツーエンドソリューションを提供するベンダーは、医療システムが合理化された契約を好むにつれて最も有利な立場にあります。サイバーセキュリティの認証とコンプライアンス自動化がテンダー受注にますます影響を与え、精密ゲノム検査市場の競争ダイナミクスを形成しています。

精密ゲノム検査産業のリーダー企業

Illumina Inc.

Thermo Fisher Scientific Inc

F. Hoffmann-La Roche Ltd

BGI Genomics

Qiagen N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Guardant Healthは82遺伝子をカバーする遺伝性がん血液検査を導入し、2〜3週間で結果を提供し、リキッドバイオプシーフランチャイズを拡大しました。

- 2025年4月:IlluminaとTempusは、腫瘍学を超えたNGS検査のAI対応エビデンス生成を加速するパートナーシップを発表しました。

- 2025年1月:MaxCyteはSeQure Dxを買収し、オンターゲット・オフターゲット編集評価を統合して細胞療法の規制パッケージを強化しました。

世界の精密ゲノム検査市場レポートの調査範囲

| 次世代シーケンシング(NGS)ベース検査 |

| PCRベース検査 |

| マイクロアレイベース検査 |

| サンガーシーケンシング検査 |

| その他の技術 |

| 腫瘍学 |

| 生殖医療・保因者スクリーニング |

| 希少・未診断疾患 |

| 薬理ゲノミクス |

| その他の用途 |

| 病院・学術医療センター |

| 臨床診断検査室 |

| バイオテクノロジー・製薬企業 |

| 研究機関 |

| 血液・血漿 |

| 唾液・頬粘膜スワブ |

| 腫瘍組織 |

| その他のサンプルタイプ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 検査タイプ別 | 次世代シーケンシング(NGS)ベース検査 | |

| PCRベース検査 | ||

| マイクロアレイベース検査 | ||

| サンガーシーケンシング検査 | ||

| その他の技術 | ||

| 用途別 | 腫瘍学 | |

| 生殖医療・保因者スクリーニング | ||

| 希少・未診断疾患 | ||

| 薬理ゲノミクス | ||

| その他の用途 | ||

| エンドユーザー別 | 病院・学術医療センター | |

| 臨床診断検査室 | ||

| バイオテクノロジー・製薬企業 | ||

| 研究機関 | ||

| サンプルタイプ別 | 血液・血漿 | |

| 唾液・頬粘膜スワブ | ||

| 腫瘍組織 | ||

| その他のサンプルタイプ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

精密ゲノム検査市場は2030年にかけてどのくらいの速さで成長すると予想されますか?

精密ゲノム検査市場は2025年のUSD 175億5,000万から2030年までにUSD 327億1,000万へと13.26%のCAGRで拡大する見込みです。

リキッドバイオプシーNGSパネルが注目を集めているのはなぜですか?

リキッドバイオプシーは非侵襲的サンプリングと高感度を組み合わせており、血液・血漿が16.36%のCAGRを記録し2024年収益の57.58%を占めています。

最も高い成長が見込まれる地域はどこですか?

アジア太平洋地域は政府資金による精密医療プログラムとAI対応診断モデルに支えられ、15.24%のCAGRで最も速く成長する見込みです。

最も急速に拡大しているエンドユーザーグループはどれですか?

バイオテクノロジーおよび製薬企業は、大規模ゲノムデータセットを創薬パイプラインに統合するにつれて17.76%のCAGRで成長しています。

より広範な採用に対する最大の障壁は何ですか?

断片化した償還政策が財政的不確実性を生み出し、予測CAGRから推定2.1パーセントポイントを差し引いています。

AIツールはバリアント解釈にどのような影響を与えますか?

GPT-4のようなAIモデルは文献レビューの感度を83%に高め、手動キュレーション時間を削減しカウンセラー不足を緩和します。

最終更新日: