DNA合成市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 3.74 十億米ドル |

| 市場規模 (2030) | 7.74 十億米ドル |

| 成長率 (2025 - 2030) | 15.69% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるDNA合成市場分析

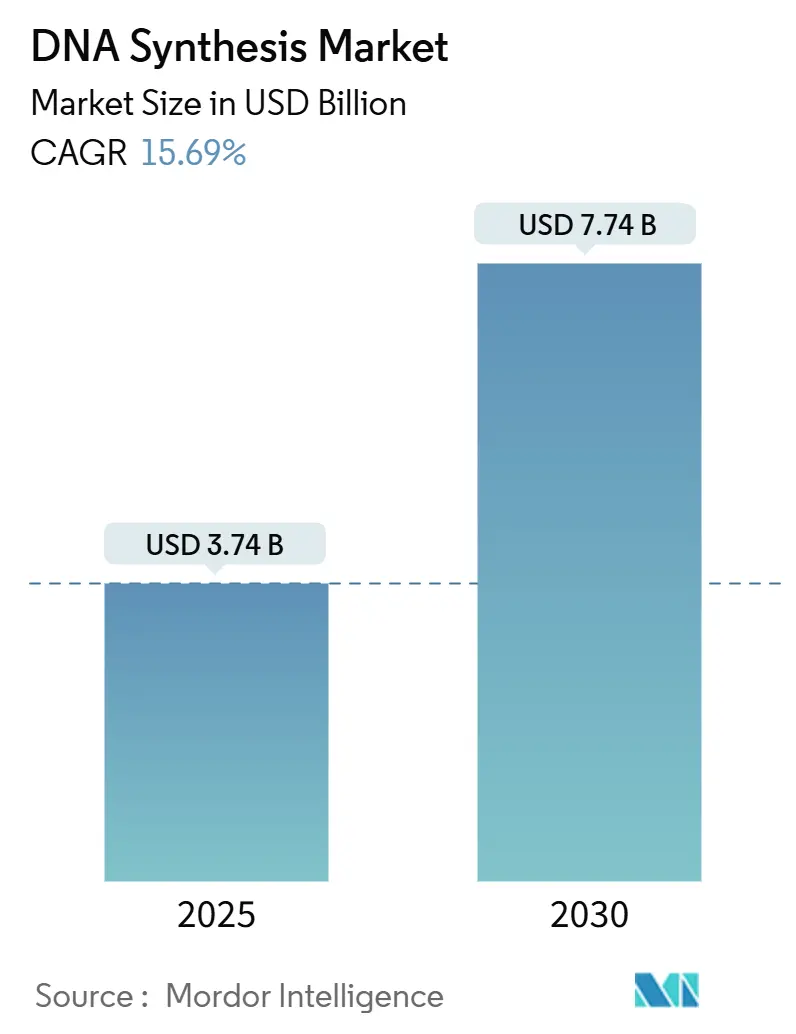

DNA合成市場の規模は2025年に37億4,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 15.69%で成長し、2030年までに77億4,000万米ドルに達すると予測されています。

DNA合成市場の概況

DNA合成産業は、医療費支出と研究優先事項における広範な変化の中で、大きな変革を経験しています。世界各国の政府イニシアチブは、精密医療とバイオテクノロジー研究能力の向上に対する強いコミットメントを示しています。例えば、英国のビジネス・貿易省は、2027年までにGDPの2.4%を研究開発イニシアチブに配分する計画を発表しました。この医療投資の急増は、複雑な医療課題に対処し、治療薬開発におけるイノベーションを推進する合成生物学の可能性に対する認識の高まりを反映しています。

技術的ランドスケープは急速に進化しており、新規合成アプローチおよびプラットフォームへの多額の民間投資が特徴となっています。2023年8月、Atantaresは酵素効率の向上を目的とした分子チップの開発に向けて1,390万米ドルの資金調達を確保しました。この分子チップは相補型金属酸化膜半導体(CMOS)チップ技術を使用しており、電池駆動で、ハードドライブの設定やその他の情報を保存します。同社はこの技術をハイスループットDNA合成に活用することを目指していました。これは、Ansa Biotechnologiesが2022年4月にDNA合成プロセスの進歩とカスタマイズ可能なサービスの開始に向けて6,800万米ドルを調達したことに代表される、業界全体の戦略的資金調達トレンドに続くものです。これらの投資は、より効率的で持続可能かつ精密な合成技術の開発を加速させています。

規制環境は引き続き成熟しており、DNA系治療薬の承認における重要な進展が、DNAベース治療に対する受容の高まりを示しています。2023年12月、米国食品医薬品局(FDA)がCasgevyおよびLyfgeniaを12歳以上の患者における鎌状赤血球症に対する初の細胞ベース遺伝子治療薬として承認したことは、画期的な出来事でした。これらの承認は、合成DNAの先進的な治療応用に向けた規制上の視点における重要な転換を示し、この分野における将来のイノベーションに向けた重要な先例を確立しています。

DNA合成技術の応用範囲の拡大は、疾病負担の増大と診断ニーズの高まりによって推進されています。世界保健機関の2024年2月のレポートによると、2022年には世界全体で約2,000万件の新規がん症例が報告されており、高度な診断・治療ソリューションの重要なニーズが浮き彫りになっています。このトレンドは特に米国において顕著であり、米国がん協会は2025年に約204万件の新規がん症例を予測しており、合成DNA技術を活用した精密分子診断ツールおよびパーソナライズされた治療アプローチに対する需要の増大を強調しています。

グローバルDNA合成市場のトレンドとインサイト

合成生物学および次世代合成技術における進歩

DNA合成市場は、合成生物学および次世代合成技術における革命的な進歩によって大幅な成長を経験しています。各企業は、酵素的DNA合成、マイクロ流体ベースの合成プラットフォーム、DNAレーザー印刷技術など、DNA配列アセンブリに対して前例のない精度と制御を提供する革新的なアプローチを開発しています。これらの技術的ブレークスルーにより、研究者は合成時間とコストを大幅に削減しながら、より高い精度でより長いDNA配列を合成することが可能になりました。

DNA合成プラットフォームへの人工知能および機械学習アルゴリズムの統合により、新規合成手法の開発がさらに加速しています。これらの高度な計算ツールは、合成プロトコルの最適化、潜在的な合成上の課題の予測、およびDNA構築の全体的な成功率の向上に役立っています。さらに、半導体ベースの合成プラットフォームおよび熱制御システムの登場により、反応条件をより精密に制御することが可能になりました。これは、Evonetixが2023年10月にロンドン帝国大学に半導体チップと熱制御装置を搭載した革新的なDNA合成プラットフォームを設置したことで例示されており、次世代技術が従来の合成アプローチをどのように変革し、合成DNA配列のより効率的な生産を可能にしているかを示しています。

研究開発投資の増大と医薬品・遺伝子治療開発における拡大

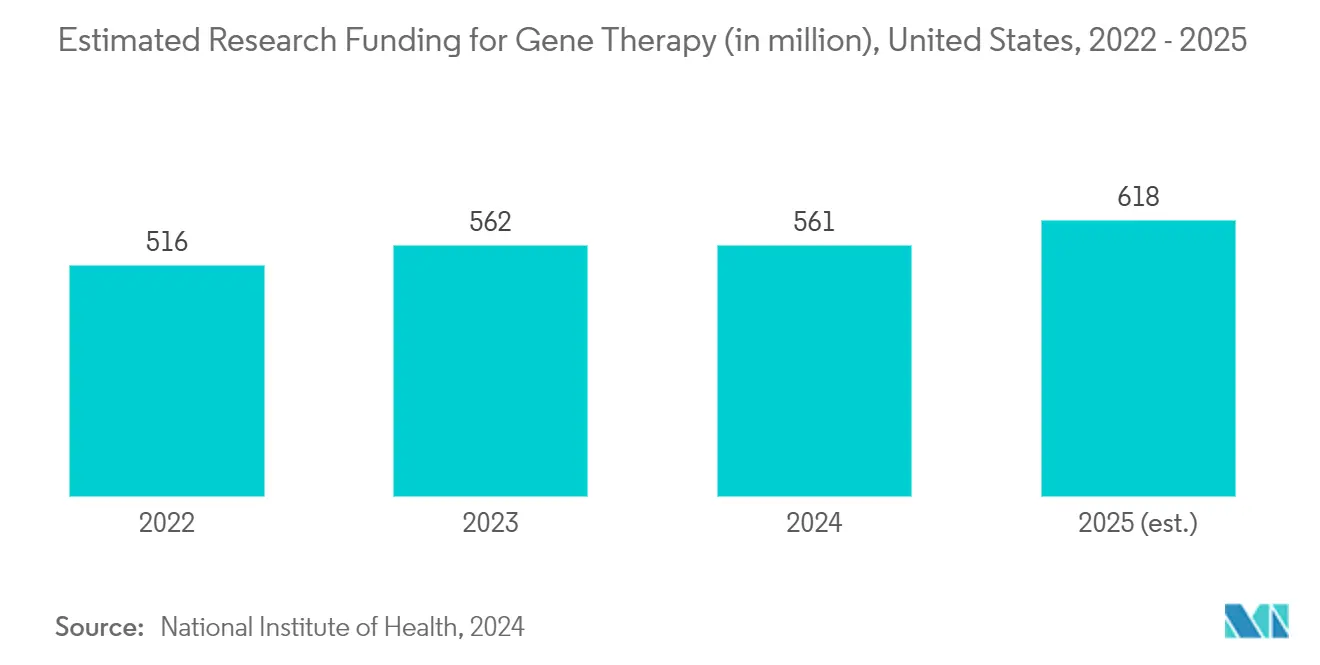

特に創薬および遺伝子治療開発における研究開発投資の大幅な増加が、DNA合成市場を前進させています。政府のイニシアチブと民間セクターの資金調達が、合成生物学研究の進歩に向けた強固な環境を生み出しています。例えば、米国の国立衛生研究所が遺伝子治療に提供する研究資金は、2023年の5億6,200万米ドルから2025年には6億1,800万米ドルに増加すると予測されています。この資金増加により、研究機関とバイオテクノロジー企業は、合成DNAを使用した新規遺伝子治療および精密医療応用の開発能力を拡大することが可能になりました。

遺伝子治療開発における最近のブレークスルーにより、高品質な合成DNAへの需要がさらに加速しています。2024年4月にFDAがB型血友病の治療を目的としたBEQVEZ(フィダナコジェン エラパルボベク-dzkt)などの画期的な遺伝子治療薬を承認したことは、生活を変える治療薬の開発における合成DNAの実用的な応用を示しています。

カスタマイズされたDNA配列に対する需要の増大とハイスループットプラットフォームにおける自動化

カスタマイズされたDNA配列および自動化されたハイスループット合成プラットフォームに対する需要の増大が、DNA合成ランドスケープを根本的に変革しています。研究機関とバイオテクノロジー企業は、遺伝子編集から合成生物学プロジェクトまで、さまざまな用途向けにカスタマイズされたDNA構築物をますます求めるようになっています。このトレンドは、迅速なターンアラウンドタイムを伴うカスタマイズされたDNA合成ソリューションを提供するサービスプロバイダーの増加によって証明されています。

ハイスループットプラットフォームによるDNA合成プロセスの自動化は、品質と効率を維持しながら合成DNAへの需要の増大に対応するうえで不可欠となっています。各企業は、高い精度と再現性を確保しながら複数の合成反応を同時に処理できる自動化システムの開発に多額の投資を行っています。これは、分子診断およびパーソナライズ医療応用に対する需要の増加が予測されていることを考えると、特に重要です。自動化プラットフォームへのロボティクスと先進化学の統合により、ターンアラウンドタイムとコストが大幅に削減され、DNA合成ワークフローにおける再現性と品質管理が向上しています。

DNA合成市場の製品・サービスセグメント分析

DNA合成市場における試薬・消耗品セグメント

試薬・消耗品セグメントは、2024年においてDNA合成市場で支配的な地位を維持し、大きな市場シェアを占めています。このセグメントのリーダーシップは、主に消耗品購入の反復的な性質と、DNA合成ワークフローにおいてこれらの材料が果たす不可欠な役割に起因しています。セグメントの強みは、製薬・バイオテクノロジー企業における研究開発活動の増加によってさらに強化されており、高品質な試薬への安定した需要を生み出しています。先進的な合成技術と自動化プラットフォームも、特殊な試薬・消耗品の消費率の向上に貢献しています。DNA合成業務全体における品質管理要件と標準化ニーズにより、検証済み試薬システムの採用が増加しています。セグメントの堅調なパフォーマンスは、診断、治療、研究用途における応用範囲の拡大によってさらに支えられており、信頼性の高い試薬・消耗品の安定した供給が必要とされています。

DNA合成市場におけるDNA合成サービスセグメント

DNA合成サービスセグメントは最も急成長しているカテゴリーとして台頭しており、2025年から2030年にかけてCAGR 16.5%という顕著な成長軌道が予測されています。この加速した成長軌道は、専門的な知識とコスト効率の高いソリューションを求める製薬・バイオテクノロジー企業のアウトソーシングトレンドの増加によって推進されています。セグメントの拡大は、自動化とハイスループット合成プラットフォームの進歩によってさらに促進されており、サービスプロバイダーはより迅速なターンアラウンドタイムとより競争力のある価格を提供できるようになっています。治療薬開発や合成生物学応用において特にカスタマイズされたDNA配列への需要の高まりが、サービスの採用を引き続き後押ししています。受託研究機関(CRO)とCDMOは、複雑なDNA合成要件への需要の増大に対応するためにサービス能力を拡大しています。サービスプロバイダーによる先進技術と品質管理措置の統合により、信頼性と精度が向上し、大規模・小規模を問わず組織にとってアウトソーシングが魅力的な選択肢となっています。

DNA合成市場のタイプセグメント分析

DNA合成市場におけるオリゴヌクレオチド合成セグメント

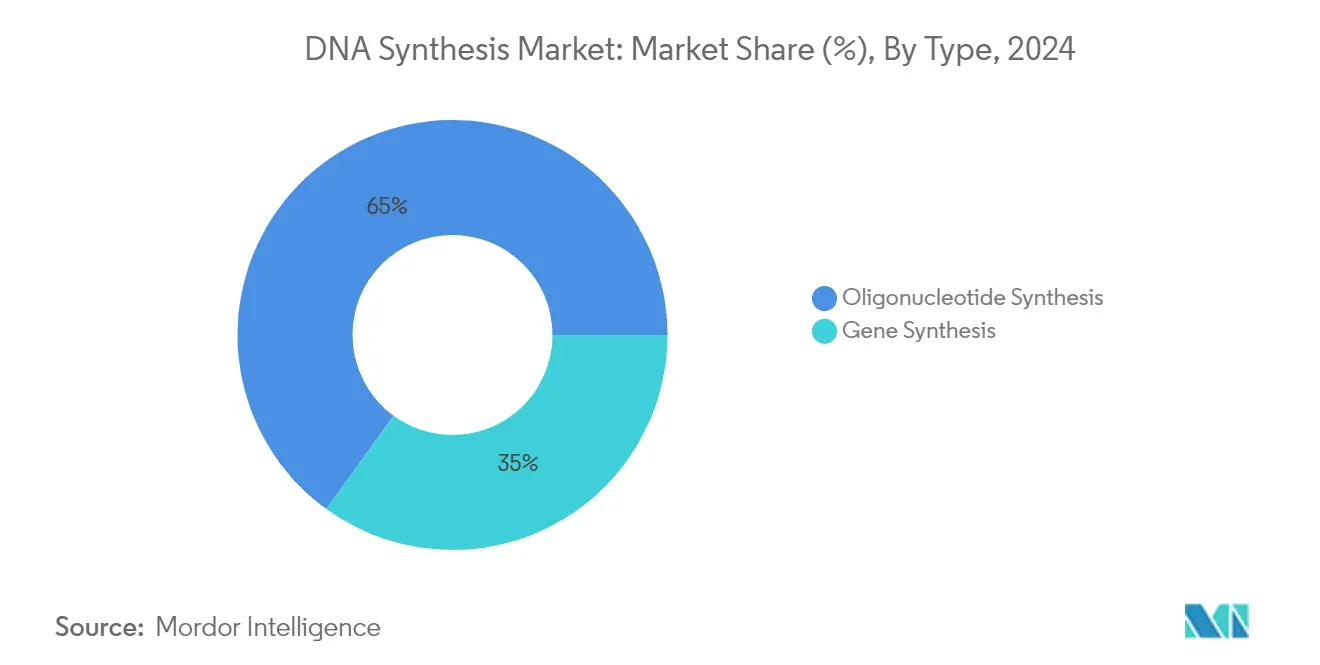

オリゴヌクレオチド合成セグメントは、2024年においてDNA合成市場で支配的な地位を維持し、市場シェアの約65%を占めています。この大きな市場プレゼンスは、主に診断検査、PCR応用、および分子生物学研究におけるオリゴヌクレオチドの広範な応用によって推進されています。セグメントの強みは、新型コロナウイルス感染症(COVID-19)検査プロトコルおよびその他の分子診断応用における合成DNAプライマーへの需要の増加によってさらに強化されています。先進的な自動化技術と改善された合成効率により、研究機関や製薬企業にとってオリゴヌクレオチド生産がよりアクセスしやすくコスト効率の高いものになっています。セグメントの堅調なパフォーマンスは、高品質な合成オリゴヌクレオチドを必要とする次世代シーケンシング技術の採用増加によっても支えられています。さらに、パーソナライズ医療の台頭と分子診断能力の拡大により、カスタムオリゴヌクレオチド配列への持続的な需要が生まれています。

DNA合成市場における遺伝子合成セグメント

遺伝子合成セグメントは顕著な成長を経験しており、2025年から2030年にかけてCAGR 17%という印象的な拡大が予測されています。この加速した成長軌道は、合成生物学、タンパク質工学、および治療薬開発における応用の増加によって推進されています。セグメントの拡大は、より長いDNA構築物が不可欠な細胞・遺伝子治療開発を含む先進的な治療応用において特に顕著です。改善された酵素技術やアセンブリ技術を含む合成手法における技術的進歩により、より高い精度でより長く複雑な遺伝子配列の生産が可能になっています。CRISPRベースの遺伝子編集応用への需要の高まりと新規バイオロジクスの開発が、このセグメントに大きな機会を生み出しています。さらに、遺伝子設計と最適化における人工知能と機械学習の統合が、遺伝子合成プロセスの効率と信頼性を高め、セグメントの急速な成長に貢献しています。

DNA合成市場の用途セグメント分析

DNA合成市場における研究開発セグメント

研究開発(R&D)セグメントはDNA合成市場を支配しており、2024年において大きな市場シェアを占めています。この大きな市場ポジションは、主にクローニング、遺伝子編集、および創薬プロセスにおけるDNA合成の広範な応用によって推進されています。セグメントの優位性は、ゲノミクス研究への投資の増加とCRISPRおよびその他の遺伝子編集技術の採用によってさらに強化されています。学術・研究機関は、製薬企業とともに、カスタムDNA配列への継続的な需要を通じてこのセグメントの優位性に大きく貢献しています。自動化とハイスループットプラットフォームの統合は、研究開発応用に特に恩恵をもたらし、より迅速で効率的な研究プロセスを可能にしています。さらに、セグメントの成長は、合成生物学における応用の拡大と、カスタマイズされたDNA配列を必要とする新規研究手法の開発によって支えられています。

DNA合成市場における治療薬セグメント

治療薬セグメントはDNA合成市場において最も急成長しているセグメントとして台頭しており、2025年から2030年にかけてCAGR約18%という印象的な拡大が予測されています。この顕著な成長軌道は、主に遺伝子治療応用の採用増加と予防医療の発展によって推進されています。セグメントの急速な拡大は、合成手法における技術的進歩とパーソナライズ医療イニシアチブへの投資の増加によって支えられています。標的治療ソリューションへの需要の高まりと新規遺伝子ベース治療薬の開発が、このセグメントにおけるイノベーションを引き続き推進しています。治療薬応用へのDNA合成の統合は、デリバリーメカニズムの改善と臨床試験における成功率の向上によって特に加速されています。さらに、セグメントはバイオテクノロジー企業と研究機関の間の協力関係の増加から恩恵を受けており、革新的な治療ソリューションの開発を促進しています。

DNA合成市場の用途セグメント分析

DNA合成市場における製薬・バイオテクノロジー企業セグメント

製薬・バイオテクノロジー企業セグメントは市場において重要な地位を占めています。このリーダーシップポジションは、主にゲノミクス研究、創薬、および遺伝子治療応用における各社の多額の研究開発投資によって推進されています。セグメントの優位性は、創薬・開発プロセスにおける合成生物学アプローチの採用増加によってさらに強化されています。大手製薬企業は、遺伝子医薬品の成長するパイプラインを支援するために、社内のDNA合成能力を拡大しています。研究施設内への先進的な合成技術と自動化プラットフォームの統合により、業務効率が向上しています。さらに、パーソナライズ医療と標的治療薬への需要の高まりにより、各社はDNA合成能力を強化しており、市場ポジションをさらに固めています。

DNA合成市場におけるCROおよびCDMOセグメント

受託研究機関(CRO)と医薬品受託開発製造機関(CDMO)は、2024年から2029年にかけてCAGR 16%という予測のもと、DNA合成市場において最も急成長しているセグメントを代表しています。この顕著な成長は、コスト効率の高いソリューションを求める製薬企業や研究機関によるDNA合成サービスのアウトソーシングトレンドの増加に起因しています。セグメントの拡大は、最先端の合成技術とハイスループットプラットフォームへのこれらの組織の投資によってさらに促進されています。CROとCDMOは、カスタムオリゴヌクレオチド合成、遺伝子合成、および関連する分析サービスなどの専門サービスをますます提供するようになっています。スケーラブルなソリューションを提供し、高い品質基準を維持し、競争力のある価格を提供する能力により、大手製薬企業と新興バイオテク企業の両方にとって魅力的なパートナーとなっています。セグメントの成長は、複雑なDNA合成プロジェクトにおける迅速なターンアラウンドタイムと専門的な知識への需要の高まりによっても支えられています。

DNA合成市場の地域セグメント分析

北米のDNA合成市場

北米は、堅調なバイオテクノロジーおよび製薬セクター、広範な研究活動、および高度な医療インフラに支えられ、グローバルDNA合成市場において支配的な地域を代表しています。この地域は、主要市場プレーヤー、主要研究機関、およびゲノミクス研究への多額の投資の存在から恩恵を受けています。米国とカナダが主要市場を形成しており、両国は合成生物学の研究開発において強力な能力を示しています。この地域のリーダーシップポジションは、有利な規制フレームワーク、精密医療アプローチの採用増加、および創薬・開発における応用の拡大によって強化されています。

米国のDNA合成市場

米国は北米のDNA合成市場において最大の市場としての地位を維持しており、2024年の地域市場シェアの約83%を占めています。同国の優位性は、ゲノミクス研究に積極的に従事するバイオテクノロジー企業、研究機関、および学術センターの広範なネットワークに起因しています。大手製薬企業の存在と、ゲノミクス研究および合成生物学イニシアチブに対する多額の政府資金が相まって、市場成長を引き続き推進しています。米国市場は、高度な研究インフラ、高い医療費支出、およびパーソナライズ医療応用への需要の増加から恩恵を受けています。同国はまた、DNA合成分野における技術革新と新製品開発においてもリードしています。

カナダのDNA合成市場

カナダは北米において最も急成長している市場として台頭しており、2025年から2030年にかけてCAGR約15%での成長が予測されています。同国の急速な成長は、バイオテクノロジー研究への投資の増加、合成生物学応用の採用拡大、および製薬研究活動の拡大によって推進されています。カナダの研究機関とバイオテク企業は、革新的なDNA合成技術と応用の開発にますます注力しています。バイオテクノロジーの研究開発を促進するための政府イニシアチブと相まった同国の支援的な規制環境が、市場拡大に有利な条件を生み出しています。カナダのゲノミクス研究における専門知識の向上と、学術機関と産業界の間の協力関係の増加が、市場成長をさらに加速させています。

欧州のDNA合成市場

欧州はグローバルDNA合成市場において第2位の地域市場を代表しており、確立されたバイオテクノロジー企業と研究機関の強力なプレゼンスが特徴です。この地域の市場は、高度な医療インフラ、ゲノミクス研究への多額の投資、およびパーソナライズ医療アプローチの採用拡大によって推進されています。ドイツ、フランス、英国、イタリア、スペインを含む主要国が地域市場の成長に大きく貢献しています。欧州市場は、強固な規制フレームワーク、精密医療への注力の強化、および製薬研究開発における応用の拡大から恩恵を受けています。

ドイツのDNA合成市場

ドイツは欧州最大のDNA合成市場として位置し、2024年の地域市場シェアの約27%を占めています。同国のリーダーシップポジションは、堅調な製薬・バイオテクノロジーセクター、高度な研究インフラ、および革新的な医療ソリューションへの強い注力によって支えられています。ドイツの研究機関と企業は、新規DNA合成技術と応用の開発の最前線に立っています。ライフサイエンス研究への多額の投資と、産学連携の強化が相まって、市場成長を引き続き推進しています。

英国のDNA合成市場

英国は欧州において最も急成長している市場として台頭しており、2025年から2030年にかけて約16%の成長率が予測されています。同国の急速な市場拡大は、ゲノミクス研究への投資の増加、合成生物学応用の採用拡大、およびバイオテクノロジーイニシアチブに対する強力な政府支援によって推進されています。英国の研究機関と企業は、革新的なDNA合成技術と応用の開発に積極的に取り組んでいます。ゲノミクス研究における英国のリーダーシップと、精密医療および治療応用への強い注力が相まって、持続的な成長に向けた位置付けがなされています。

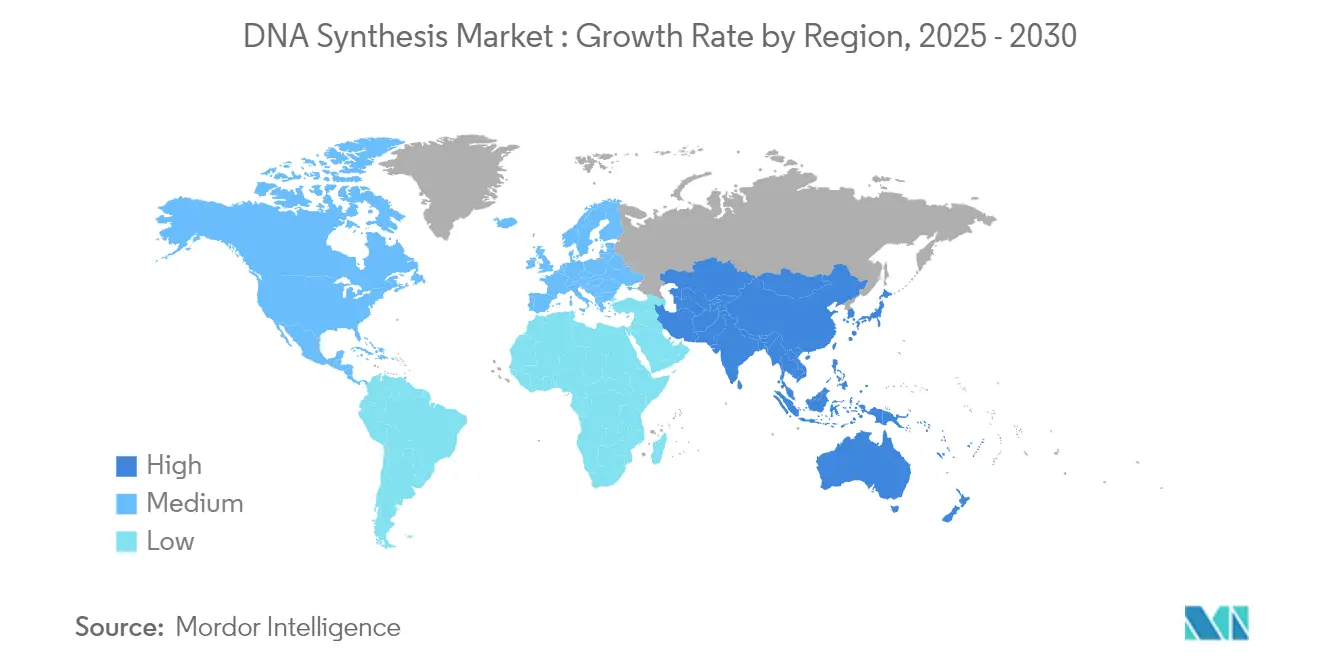

アジア太平洋地域のDNA合成市場

アジア太平洋地域は、医療インフラの成長、研究開発活動の増加、およびバイオテクノロジーへの投資の拡大を特徴とする、DNA合成の急速に拡大する市場を代表しています。中国、日本、インド、オーストラリア、韓国を含む各国が地域市場の成長に大きく貢献しています。この地域は、分子診断の採用増加、パーソナライズ医療への注力の高まり、および医療費支出の増加によって推進される市場拡大の強い潜在力を示しています。

中国のDNA合成市場

中国はアジア太平洋地域において最大のDNA合成市場として台頭しており、広範なバイオテクノロジーセクター、多額の研究投資、および精密医療への注力の高まりによって支えられています。同国の市場リーダーシップは、主要な国内プレーヤーの存在、バイオテクノロジー研究に対する政府支援の増加、および製薬開発における応用の拡大によって推進されています。中国の機関と企業は、DNA合成技術と応用における能力の向上に積極的に取り組んでいます。

インドのDNA合成市場

インドはアジア太平洋地域において最も急成長している市場を代表しており、バイオテクノロジーセクターの急速な拡大、研究活動の増加、および分子診断技術の採用拡大によって推進されています。同国の市場成長は、医療費支出の増加、パーソナライズ医療への注力の高まり、および研究インフラへの投資の増加によって支えられています。インドの企業と研究機関は、革新的なDNA合成応用と技術の開発にますます参加しています。

中東・アフリカのDNA合成市場

中東・アフリカ地域は、研究および診断応用における成長機会を伴うDNA合成の新興市場を代表しています。この地域の市場は、医療インフラへの投資の増加、高度な診断技術の採用拡大、およびバイオテクノロジー研究への注力の高まりを特徴としています。先進市場と比較して現在は初期段階にあるものの、この地域は医療費支出の増加とバイオテクノロジー開発を促進するための政府イニシアチブによって推進される成長の潜在力を示しています。湾岸協力会議(GCC)が地域内で最大の市場シェアを代表し、南アフリカが最も急速な成長の可能性を示しています。

南米のDNA合成市場

南米のDNA合成市場は、医療インフラへの投資の増加と分子診断技術の採用拡大を特徴とする成長の可能性を示しています。この地域の市場成長は、研究活動の拡大、パーソナライズ医療への認識の高まり、および医療費支出の増加によって推進されています。市場は現在グローバルにおいて小さなシェアを占めていますが、バイオテクノロジーの研究開発を促進するための政府イニシアチブの増加により、有望な成長見通しを示しています。ブラジルは地域において最大かつ最も急成長している市場として台頭しています。

競合ランドスケープ

DNA合成市場のトップ企業

DNA合成市場は、Bioneer Corporation、Danaher Corporation(Integrated DNA Technologies, Inc.)、Eton Bioscience, Inc、Eurofins Scientific、GenScript Biotech Corporation、LGC Biosearch Technologies、Thermo Fisher Scientific Inc.、およびTwist Bioscienceを含む著名なプレーヤーによってリードされています。これらの企業は、先進的な合成技術、自動化プラットフォーム、およびハイスループットシステムの開発を通じた製品イノベーションへの一貫した注力を示しています。業界では、より迅速なターンアラウンドタイム、改善された精度、およびコスト効率の高いソリューションを提供する新規サービスの定期的な開始が見られます。市場リーダーは、戦略的パートナーシップ、流通契約、および主要地域における新施設の設立を通じて地理的プレゼンスを拡大しています。各企業はまた、強固な品質基準と規制コンプライアンスを維持しながら、技術能力とサービス提供を強化するために研究開発に多額の投資を行っています。

強力な地域プレーヤーを擁する統合市場

DNA合成市場は、グローバルコングロマリットと専門的な地域プレーヤーが混在する半統合構造を示しています。上位層は、ライフサイエンスバリューチェーン全体にわたって統合された業務を持つ大規模な多国籍企業で構成されており、包括的な製品ポートフォリオとサービスを提供しています。これらの確立されたプレーヤーは、強力な流通ネットワーク、技術的専門知識、および財務リソースを活用して市場リーダーシップを維持しています。中間セグメントは、カスタマイズされたソリューションと地域市場の理解を通じて競争上の優位性を維持しながら、特定の地理的市場または応用分野に注力する専門的な地域プレーヤーで構成されています。

業界では、大企業が技術能力と地理的リーチを拡大しようとする中で、重要な合併・買収活動が見られています。戦略的買収は、補完的な技術、確立された顧客関係、または強力な地域プレゼンスを持つ企業に焦点を当てています。企業間のパートナーシップと協力関係は、特に新規合成技術の開発やサービス提供の拡大において一般的です。市場参加者は、技術能力を向上させ市場ポジションを強化するために、学術機関や研究機関とのアライアンスをますます形成しています。

イノベーションとサービスの卓越性が成功を牽引

DNA合成市場における成功は、技術革新、サービス品質、および業務効率にますます依存しています。既存のプレーヤーは、競争上の優位性を維持するために、先進的な合成技術、自動化能力、およびデジタルプラットフォームに継続的に投資する必要があります。各企業は、精度とターンアラウンドタイムを改善しながら合成コストを削減することに注力する必要があります。製薬企業や研究機関など主要な顧客セグメントとの強固な関係を構築することが引き続き重要です。さらに、遺伝子治療や合成生物学などの新興応用における専門的な知識を開発することで、大きな競争上の優位性を提供できます。

市場の競合他社は、ニッチな応用に注力し、専門的なサービスを提供し、または未開拓の地理的市場にサービスを提供することで地位を確立できます。成功要因には、独自の合成技術の開発、効率的な生産プロセスの確立、および高い品質基準の維持が含まれます。各企業は、特にバイオセキュリティと品質管理に関する進化する規制要件に対応する必要があります。包括的な技術サポートを提供し、ソリューションをカスタマイズし、競争力のある価格を維持する能力がますます重要になります。将来の成長機会は、サービス提供の拡大、革新的な合成手法の開発、およびバイオテクノロジーと製薬セクターの主要ステークホルダーとの戦略的パートナーシップの確立にあります。

DNA合成産業のリーダー企業

Bioneer Corporation

Danaher Corporation (Integrated DNA Technologies, Inc.)

Eurofins Scientific

Thermo Fisher Scientific Inc.

Twist Bioscience

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Elegenは、長く複雑な遺伝子のクローナル合成のための迅速でコスト効率の高いソリューションであるENFINIA プラスミドDNAの発売を発表しました。ENFINIA プラスミドDNAは、最大15 kbの高複雑性クローナル遺伝子へのアクセスを提供し、次世代シーケンシング(NGS)で検証され、Elegenの米国施設からわずか10営業日でグローバルに出荷されます。標準複雑性配列(3 kb超)の価格は1塩基対あたり0.20米ドルを超えないことが約束されました。

- 2024年11月:複雑なDNA合成の信頼できるパートナーであるAnsa Biotechnologies, Inc.は、Ansa クローナルDNA製品を最大5 kbの長さで提供できるようになったと発表しました。より長い構築物は、最近検証され生産に投入された新しい独自の配列非依存性アセンブリ技術によって実現されています。

- 2024年5月:Integrated DNA Technologies(IDT)は、米国アイオワ州コーラルビルに2万5,000平方フィートの施設を公開しました。この拡張は合成生物学業務の大幅な増強を示し、この重要な分野におけるフットプリントを2倍にしました。

- 2024年5月:Molecular Assemblies, Inc.は、オンサイト合成のためのMolecular Assembliesの完全酵素合成(FES)技術のライセンス供与に向けたパートナリングプログラムを開始しました。FES技術は、新たに急速に台頭しつつある世代の治療薬と診断薬を支える長く純粋で正確なDNAの生産を加速させます。

グローバルDNA合成市場レポートの調査範囲

本レポートの調査範囲によると、DNA合成とはデオキシリボ核酸(DNA)分子を人工的に作製するプロセスを指します。これは遺伝子工学および研究応用のために実験室環境で行われます。

DNA合成市場は、製品・サービス、タイプ、用途、エンドユーザー、および地域によってセグメント化されています。製品・サービス別では、市場は機器、試薬・消耗品、およびDNA合成サービスによってセグメント化されています。タイプ別では、市場はオリゴヌクレオチド合成と遺伝子合成によってセグメント化されています。用途別では、市場は診断、治療、および研究開発によってセグメント化されています。エンドユーザー別では、市場は製薬・バイオテクノロジー企業、CROおよびCDMO、学術・研究機関、およびその他によってセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。レポートは上記セグメントの価値(米ドル)を提供しています。

| 機器 |

| 試薬・消耗品 |

| DNA合成サービス |

| オリゴヌクレオチド合成 |

| 遺伝子合成 |

| 診断 |

| 治療 |

| 研究開発 |

| 製薬・バイオテクノロジー企業 |

| CROおよびCDMO |

| 学術・研究機関 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品・サービス別 | 機器 | |

| 試薬・消耗品 | ||

| DNA合成サービス | ||

| タイプ別 | オリゴヌクレオチド合成 | |

| 遺伝子合成 | ||

| 用途別 | 診断 | |

| 治療 | ||

| 研究開発 | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| CROおよびCDMO | ||

| 学術・研究機関 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

DNA合成市場の規模はどのくらいですか?

DNA合成市場の規模は2025年に37億4,000万米ドルに達し、CAGR 15.69%で成長し、2030年までに77億4,000万米ドルに達すると予測されています。

現在のDNA合成市場の規模はどのくらいですか?

2025年において、DNA合成市場の規模は37億4,000万米ドルに達すると予測されています。

DNA合成市場において最も急成長している地域はどこですか?

アジア太平洋地域が予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

DNA合成市場において最大のシェアを持つ地域はどこですか?

2025年において、北米がDNA合成市場において最大の市場シェアを占めています。

このDNA合成市場レポートはどの年を対象としており、2024年の市場規模はどのくらいでしたか?

2024年において、DNA合成市場の規模は31億5,000万米ドルと推定されました。本レポートはDNA合成市場の過去の市場規模として2019年、2020年、2021年、2022年、2023年、2024年を対象としています。また、本レポートは2025年、2026年、2027年、2028年、2029年、2030年のDNA合成市場規模を予測しています。

最終更新日: