ゲノム編集市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

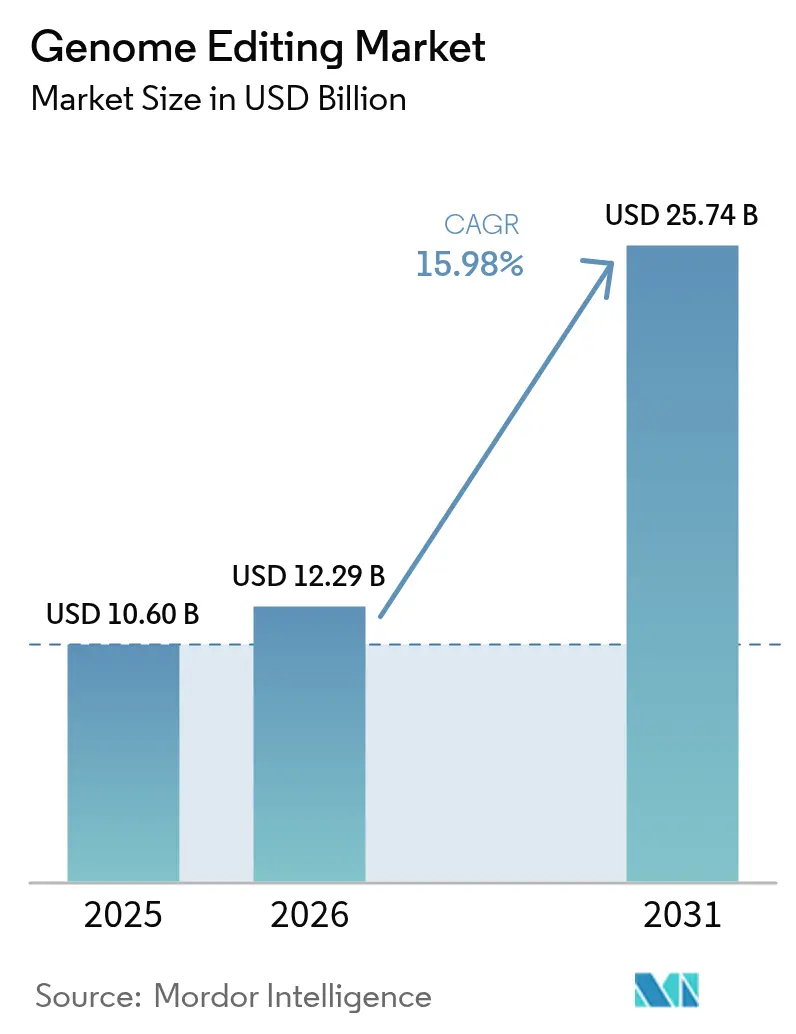

| 市場規模 (2026) | 12.29 十億米ドル |

| 市場規模 (2031) | 25.74 十億米ドル |

| 成長率 (2026 - 2031) | 15.98% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるゲノム編集市場分析

ゲノム編集市場規模は2025年に106億米ドルと評価され、2026年の120億9,000万米ドルから2031年には257億4,000万米ドルに達すると推定され、予測期間(2026年~2031年)のCAGRは15.98%である。

CRISPR-Cas9の臨床的検証、気候変動に強い作物への需要拡大、および豊富なベンチャーキャピタルが相まって、商業的普及を加速させている。CRISPR治療薬に付与された審査指定の波に規制当局の信頼の高まりが見られる一方、複数の国の農業規制当局は多くのゲノム編集植物を従来の育種品種として扱うようになっている。競争戦略は、GMP準拠の製造能力の拡大、ヌクレアーゼ設計へのAI統合、および知的財産上の優位性を確保するプラットフォームライセンス契約の締結に重点を置いている。大手製薬企業と機動力のあるスタートアップとの協力関係の強化が治療パイプラインを拡大し、市場投入までの時間を短縮している一方、製造規模の拡大、貿易政策の不整合、および熟練労働者不足が見通しを抑制している。

主要レポートの要点

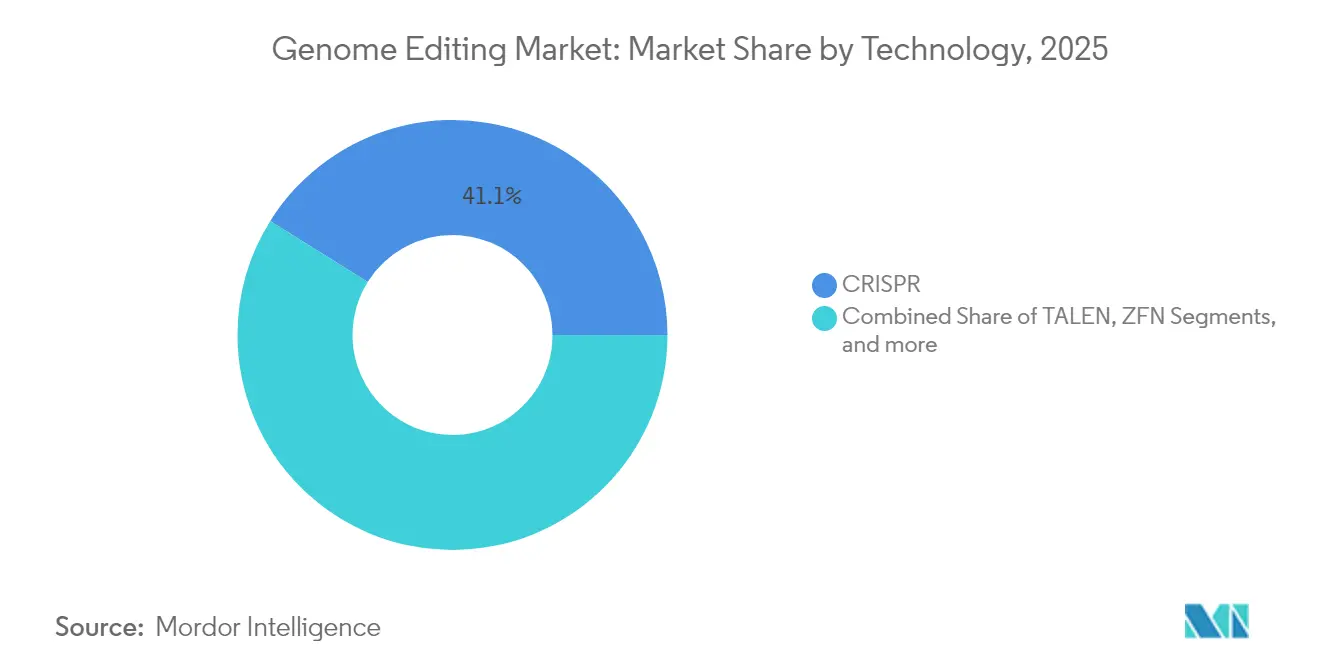

- 技術別では、CRISPRプラットフォームが2025年のゲノム編集市場シェアの41.10%をリードし、TALENは2031年までに19.49%のCAGRで成長すると予測されている。

- デリバリー方法別では、ウイルスベクターが2025年の収益の46.10%を占め、非ウイルス物理的デリバリーは2031年までに16.21%のCAGRで拡大すると予測されている。

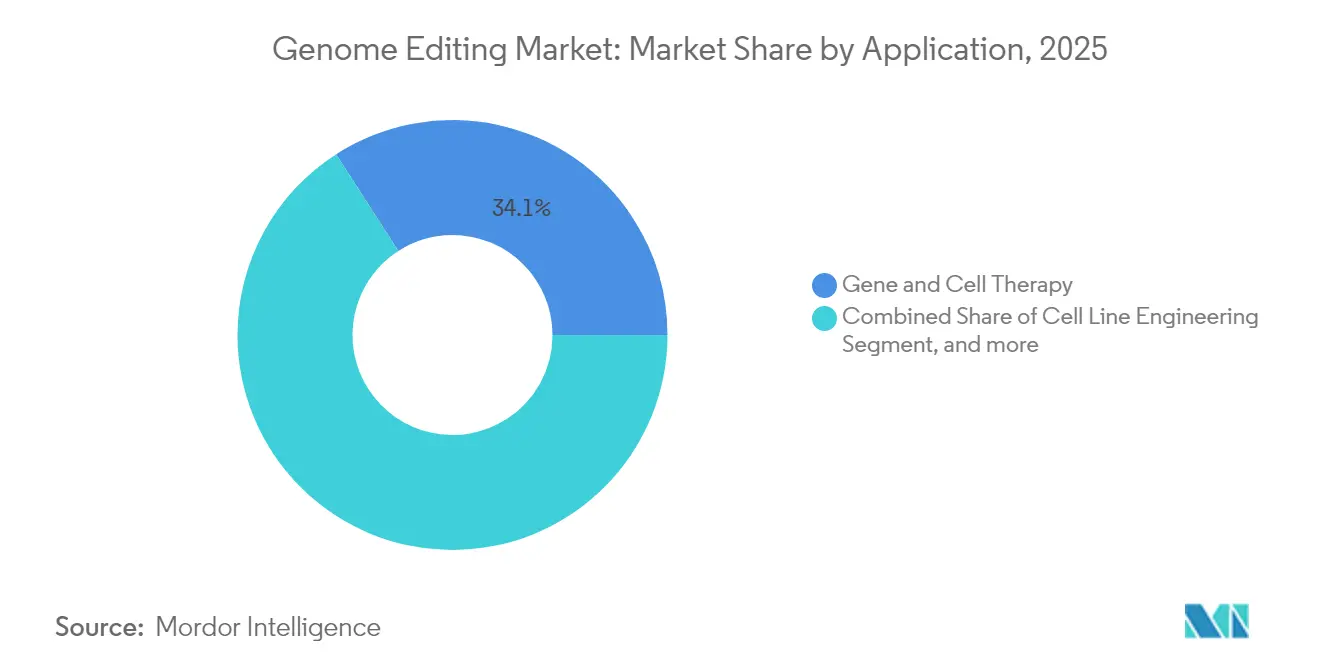

- 用途別では、遺伝子・細胞療法が2025年のゲノム編集市場規模の34.10%を占め、診断・合成生物学が2026年から2031年にかけて最速の16.78%のCAGRを記録する見込みである。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年のゲノム編集市場の51.85%のシェアを獲得し、2031年までに16.65%のCAGRで成長している。

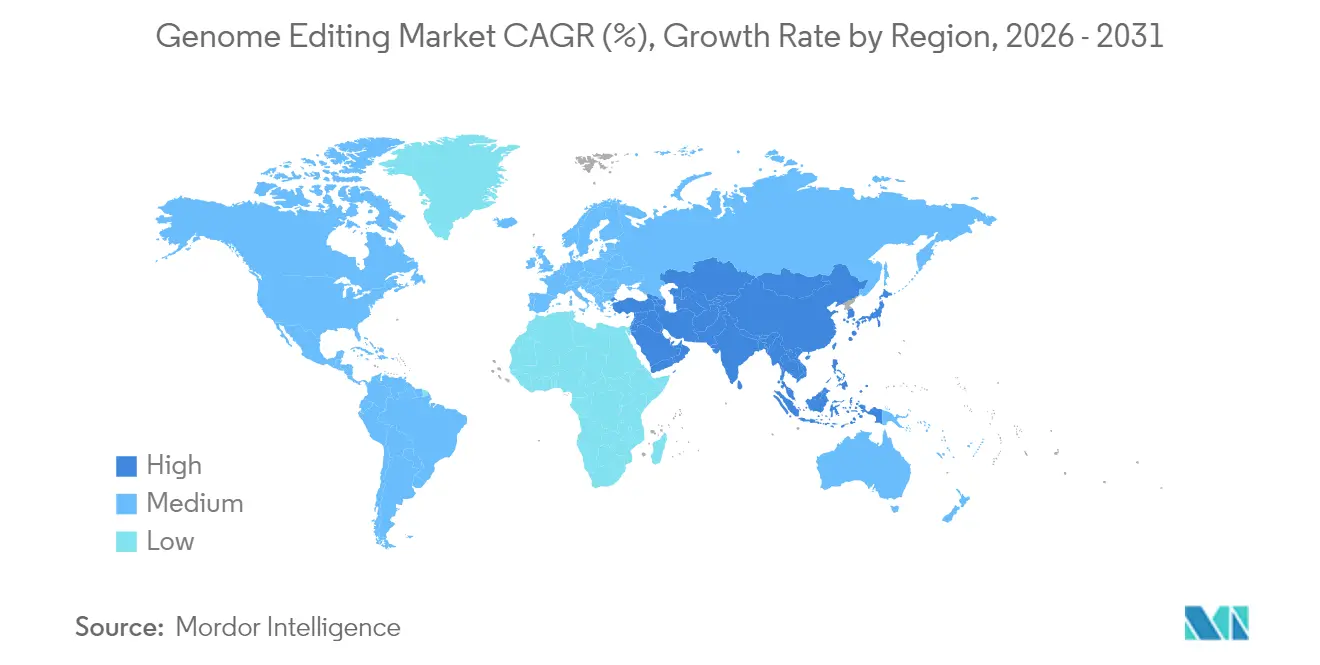

- 地域別では、北米が2025年の収益シェアの40.80%を維持し、アジア太平洋は同期間に19.75%のCAGRで成長する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルゲノム編集市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 臨床試験におけるCRISPR-Casシステムの急速な普及 | +3.2% | 北米とEUが主導するグローバル | 中期(2~4年) |

| 気候変動に強い作物に対する農業バイオテクノロジー需要の拡大 | +2.8% | アジア太平洋・ラテンアメリカが中核のグローバル | 長期(4年以上) |

| 遺伝子編集スタートアップへのVCおよびIPO資金の急増 | +2.1% | 北米・EUが主要、アジア太平洋が新興 | 短期(2年以内) |

| 希少疾患に対するインビボ遺伝子編集治療薬の主流化 | +2.5% | 米国に規制上の優位性があるグローバル | 中期(2~4年) |

| 自動化・AI支援高スループットスクリーニングプラットフォーム | +1.8% | バイオテクノロジーハブに集中するグローバル | 中期(2~4年) |

| 新興国における政府バイオエコノミーロードマップ | +1.4% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

臨床試験におけるCRISPR-Casシステムの急速な普及

最初のCRISPR治療薬のFDA承認により、より広範な臨床探索が可能となり、開発サイクルを最大2年短縮するマルチアーム傘型試験が実現した。[1]米国食品医薬品局、「FDAが初のCRISPRベース治療薬を承認」、fda.gov 血液学、眼科学、固形腫瘍研究からの良好な結果がプラットフォームの汎用性を裏付け、持続的な資本流入を引き付けている。[2]Alexis Rappaport、「CRISPRの応用が単一遺伝子疾患を超えて拡大」、nature.com 大学やバイオテクノロジー企業は、消化器がんで完全奏効を達成したCRISPR-TILプロトコルを拡大し、単一遺伝子疾患の適応を超えた展開を進めている。

気候変動に強い作物に対する農業バイオテクノロジー需要の拡大

ゲノム編集された米、干ばつ耐性トウモロコシ、耐熱性家畜は、収量を維持しながら気候変動の影響を軽減するソリューションの例である。[3]米国農務省、「バイオテクノロジーリスク評価研究助成金」、usda.gov 外来DNAが残存しない16の法域における規制免除が商業化を加速させ、小規模育種業者が煩雑なGMO規制なしにゲノム編集市場に参入できるようにしている。官民プログラムは主要作物の栄養強化にCRISPRツールを活用し、発展途上地域における市場機会を拡大している。

遺伝子編集スタートアップへのVCおよびIPO資金の急増

2024年の循環的な落ち込みにもかかわらず、高品質なプラットフォームは依然として9桁規模の資金調達を完了し、大手製薬企業の資本と機動力のある研究開発を組み合わせたアライアンスを構築している。戦略的投資は、超コンパクトなCRISPR酵素、AI誘導設計スイート、プログラマブルインテグラーゼに資源を集中させ、技術パイプラインを強化している。

希少疾患に対するインビボ遺伝子編集治療薬の主流化

単回投与のインビボプログラムは持続的なタンパク質ノックダウンをもたらし、脂質ナノ粒子システムは肝臓を超えた臓器特異的編集を実現している。FDAのガイダンスは希少疾患候補薬の迅速審査を優先しており、スポンサーは今後10年後半に発売予定のインビボ製品で申請キューを積み上げている。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ヒトにおける長期的なオフターゲット安全性プロファイルの不確実性 | -2.3% | EUの厳格な監視があるグローバル | 長期(4年以上) |

| GMP準拠の遺伝子編集製造施設への高い設備投資 | -1.9% | 新興市場で深刻なグローバル | 中期(2~4年) |

| 編集種子に対する国境を越えた規制の断片化 | -1.6% | グローバル貿易、EU・米国の乖離が重要 | 中期(2~4年) |

| 高度な分子生物学スキルセットにおける人材不足 | -1.2% | バイオテクノロジーハブに集中するグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ヒトにおける長期的なオフターゲット安全性プロファイルの不確実性

超深度シーケンシングにより数百の潜在的なオフターゲット部位が明らかになり続けており、規制当局は後期試験が進行する前に拡大された生体内分布および耐久性試験を要求している。高忠実度Cas変異体とプライム編集アプローチはリスクを軽減するが、長期的なヒトデータの不足により、特にEUでは市販後サーベイランス要件が厳格なままである。

GMP準拠の遺伝子編集製造施設への高い設備投資

グリーンフィールド施設には2億~5億米ドルと専門的なクリーンルーム設計が必要である。モジュール式建設により超過リスクは軽減されるが、資本集約度が小規模企業の参入を制限し、既存の拠点を持つCDMOへの集約を促進している。自動化によりバッチあたりのコストは低下するが、不足している熟練オペレーターが必要であり、能力増強までの時間が延長される。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:CRISPRがリードしながらTALENが加速

CRISPRは2025年のゲノム編集市場シェアの41.10%をもたらしたが、TALENは競争構造を再編する19.49%のCAGRを示している。進化するAIツールがガイドRNA最適化サイクルを大幅に短縮し、ヌクレアーゼ設計空間を拡大することで、新規配列相同性を持つOpen-CRISPRなどの派生物を生み出している。塩基編集およびプライム編集モダリティは、安全性重視の代替手段として支持を集めており、特に二本鎖切断リスクに敏感な適応領域において専用のサブマーケットを形成する可能性がある。

同時に、ジンクフィンガーヌクレアーゼは知的財産の自由度がスループットを上回る超特異的な用途においてニッチを維持している。メガヌクレアーゼおよびオリゴヌクレオチド指向性変異誘発は、産業用合成生物学ワークフローのツールキットを補完している。その結果、プラットフォームプロバイダーは編集モダリティを予測AIソフトウェアおよびスクリーニングライブラリとバンドルするようになり、治療、農業、産業顧客にわたるより広範なソリューション販売を確保している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

デリバリー方法別:ウイルスベクターが支配、非ウイルスイノベーションが急増

ウイルスベクターは予測可能な形質導入効率と十分に理解された規制経路により2025年収益の46.10%を生み出し、高付加価値のエクスビボ療法における継続的な需要を確保している。しかし、エレクトロポレーション、マイクロ流体スクイージング、組織選択的脂質ナノ粒子がウイルスシステムに固有の免疫原性とペイロードサイズの制限を解決するにつれ、非ウイルス物理的アプローチは16.21%のCAGRで拡大する見込みである。

ロボット顕微注入プラットフォームが胚編集スループットを4倍にし、農業育種業者が非ウイルスプロトコルを大規模に採用するよう促している。リボヌクレオタンパク質複合体は適応免疫が誘発される前に消失する一過性の編集をもたらし、反復投与を必要とする慢性疾患プログラムに魅力的である。化学的担体はスクリーニングおよび研究には引き続き関連性があるが、臨床環境ではより効率的な物理的ツールに地位を譲っている。

用途別:治療薬が依然として主導しながら診断が加速

遺伝子・細胞療法は2025年収益の34.10%を維持し、近期の商業的ローンチの大部分を支えている。しかし、診断はCRISPR-Cas13ベースのRNA検出プラットフォームが感染症および腫瘍学スクリーニング市場に参入するにつれ、16.78%のCAGRを記録する見込みである。農業作物エンジニアリングは気候政策が耐性品種を奨励するにつれ拡大を続けているが、規制の断片化が国境を越えた貿易を遅らせている。高スループット創薬および機能ゲノミクススクリーニングは、自動化されたCRISPRライブラリを活用して疾患メカニズムを解明し、安定した資本投資を引き付けている。

単一細胞マルチオミクスとの技術的収束が疾患経路マッピングを精緻化し、治療薬開発者がより正確に患者を層別化し、臨床試験の成功率を高めることを可能にしている。合成生物学イニシアチブはゲノム編集を使用して脂質、酵素、または栄養補助食品の収率を向上させ、次世代バイオ製造エコシステムを支えている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:製薬企業のリーダーシップと学術機関の先駆的役割

製薬・バイオテクノロジー企業は2025年需要の51.85%を占め、精密医療パイプラインの増加に伴い16.65%のCAGRで拡大すると予測されている。ゲノム編集産業は、基礎的発見を生み出し新たなベンチャーを輩出する学術機関の恩恵を受けている。CROは内部編集の専門知識を持たない企業からのワークフローアウトソーシングを獲得し、植物育種企業は気候変動耐性目標を達成するために規模を拡大している。

承認されたCRISPR治療薬の治療センターの商業的展開は、イノベーションを患者アクセスに転換するために必要な物流上の取り組みを示している。大手製薬企業のパートナーシップは、心血管疾患および代謝疾患を対象とした9桁規模の取引に例示されるように、新興プラットフォームに資本とグローバルリーチをもたらしている。人材育成プログラムは分子生物学の人材ギャップを埋めようとしているが、バイオテクノロジーハブでは労働市場の逼迫が続いている。

地域分析

北米は2025年収益の40.80%を獲得し、豊富なベンチャー資金、主要な臨床試験インフラ、および支持的なFDA政策に支えられている。連邦バイオエコノミーイニシアチブはゲノミクス研究開発および高度製造に数十億ドル規模の予算を配分し、国内サプライチェーンを強化している。しかし、建設コストのインフレとGMP人材の不足が新施設の運営費に上昇圧力をかけている。

欧州は世界クラスの学術研究と農業商業化を遅らせる断片化した規制を組み合わせている。EUのほとんどのゲノム編集作物に対するGMO指定は、英国およびスイスのより許容的な姿勢と相反しており、政策の調和を求める声が高まっている。一方、バイオテクノロジー投資ファンドおよびホライズン・ヨーロッパ助成金が治療プログラムに資源を集中させ、貿易政策の不確実性にもかかわらず研究開発を維持している。

アジア太平洋は19.75%のCAGRで最も急成長している地域であり、中国の産業政策インセンティブ、ゲノム編集食品に対する日本の規制合理化、およびGDPへの80億米ドルの貢献を目指すオーストラリアのRNAブループリントによって推進されている。インドのリスク段階的ガイドラインは低リスク編集への迅速な経路を創出し、スタートアップ形成を触媒している。技術移転の制限と特許プール交渉が外国市場参入者の軌跡を形成する見込みである。

競争環境

競争環境は中程度に断片化している。Thermo Fisher Scientificはライフサイエンスソリューション部門を活用し、企業収益の相当なシェアを占め、研究、診断、バイオプロセシングセグメントにわたって試薬と機器を供給している。Merck KGaAのSigma-Aldrichは同様のツールポートフォリオを補完し、消耗品サブスクリプションを通じて強力な顧客ロックインを維持している。

プラットフォームイノベーターが市場の境界を再形成している。CRISPR TherapeuticsはCASGEVYの発売後に収益創出段階に移行し、現在は18億6,000万米ドルの現金を保有しながら心血管および腫瘍学資産を推進している。Intellia Therapeuticsはインビボ編集を優先し、27%の人員再編後に2027年以降まで現金滑走路を延長する見込みである。パートナリング活動が激化しており、超コンパクトなヌクレアーゼと抗体ターゲティングを組み合わせたRegeneronとMammoth Biosciencesのアライアンスがその典型例である。特許ポートフォリオは依然として決定的であり、基礎的なCRISPR知的財産へのアクセスは、小規模参入者がクロスライセンスまたは新規酵素発見によって乗り越えなければならない防御的な堀を既存企業に提供している。

中規模CDMOは細胞・遺伝子療法スイートに多角化しているが、高い設備投資と変動する稼働率がすでに集約を引き起こしている。一部のサービスプロバイダーは、規制上の受け入れが固まれば投与量あたりのコストを半減させる可能性のある連続製造ラインを試験的に導入している。

ゲノム編集産業リーダー

GenScript USA Inc.

Integrated DNA Technologies Inc.

New England Biolabs Inc.

Sangamo Biosciences Inc.

Thermo Fisher Scientific Inc.

GenScript Biotech Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:CRISPR TherapeuticsはCTX310のフェーズ1成功を報告し、トリグリセリドが82%、LDLが81%低下した。65か所以上のCASGEVY治療センターが現在稼働中である。

- 2025年5月:Intellia Therapeuticsはネキシグラン・ジクルメランの2年間データを発表し、持続的な90%のTTRノックダウンと神経障害の改善を示した。

- 2025年5月:ミネソタ大学の研究者がCRISPR改変TIL療法を使用して消化器がん患者で完全奏効を達成した。

- 2025年4月:RegeneronとMammoth Biosciencesが多組織デリバリープラットフォームに焦点を当てたインビボCRISPRコラボレーションを開始した。

- 2025年1月:Intellia TherapeuticsはNTLA-2002とネキシグラン・ジクルメランに集中するために再編し、人員を27%削減して現金滑走路を2027年まで延長した。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ゲノム編集市場を、生命科学・医療・農業・産業用途において生体内のDNAまたはRNAの標的付加・欠失・修正を可能にする試薬、機器、サービス、デリバリーベクターから生じる収益と定義する。

スコープ除外:編集ワークフローに紐付かない従来型シーケンシング消耗品および単独の遺伝子合成受注は除外する。

セグメンテーション概要

- 技術別

- クラスター化規則的間隔短回文反復配列(CRISPR)

- 転写活性化因子様エフェクターヌクレアーゼ(TALEN)

- ジンクフィンガーヌクレアーゼ(ZFN)

- メガヌクレアーゼ

- オリゴヌクレオチド指向性変異誘発(ODM)

- その他の技術

- デリバリー方法別

- ウイルスベクター

- 非ウイルス物理的方法

- 非ウイルス化学的方法

- 用途別

- 細胞株エンジニアリング

- 遺伝子・細胞療法

- 創薬・機能ゲノミクス

- 農業作物エンジニアリング

- 診断・合成生物学

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 学術・政府研究機関

- 臨床研究機関

- 農業・食品企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

当チームは3大陸にわたるツールベンダー、治療スポンサー、コアファシリティディレクター、規制当局と対話を行い、これらの対話が普及曲線、平均販売価格、および臨床消耗率の基盤となった。

デスクリサーチ

NIH試験レジストリ、FDA生物製剤リリース、EUROSTATバイオテクノロジーデータ、USDAゲノム編集作物普及調査、ClinicalTrials.gov統計、およびWIPO特許出願を精査した。上場企業の10-K、投資家向け資料、Dow Jones Factivaのニュースが価格・生産能力シグナルを提供し、D&B Hooversが収益内訳を提供した。記載の情報源は、より広範な文献セットの一例である。

市場規模推計と予測

グローバルR&Dおよび臨床支出、ゲノム編集作付面積、GMPベクター産出量を起点としたトップダウンモデルを構築し、サンプリングされたサプライヤー請求書およびチャネルチェックとクロスチェックを行う。主要変数には、進行中のCRISPR試験、患者1人当たりのベクター投与量、1エーカー当たりの種子ロイヤルティ、ベンチャーキャピタルのディール価値、規制承認、キットASPの変動が含まれる。予測はシナリオ分析を伴う多変量回帰に基づき、ボトムアップデータの欠損セルは保守的なプロキシで補完する。

データ検証と更新サイクル

アウトプットを輸出入コード、特許引用速度、四半期決算と照合し、外れ値が検出された場合はサインオフ前にシニアアナリストが再作業を行う。レポートのベースラインは年次更新され、重要事象後には中間更新が実施される。

当社のゲノム編集ベースラインが精査に耐える理由

Mordor Intelligenceによれば、公表数値が異なるのは、出版社が異なる収益バケット、地域、および成功確率を選択するためである。当社は広範かつ監査可能なスコープを維持し、通貨および価格デッキを四半期ごとに更新する。

他社が製品販売のみを計上したり、静的な価格曲線を適用したり、すべてのフェーズII試験が成功すると仮定したりするのに対し、当社はツール、サービス、および確率加重された治療収益を組み合わせている点で差異が生じることが多い。

ベンチマーク比較

| 市場規模 | 匿名化情報源 | 主要乖離要因 |

|---|---|---|

| USD 10.60 B(2025年) | Mordor Intelligence | |

| USD 4.66 B(2024年) | Global Consultancy A | キット重視およびアジアデータの限定性 |

| USD 10.80 B(2025年) | Trade Journal B | 積極的なパイプライン成功想定、単一シナリオ |

| USD 9.40 B(2024年) | Industry Portal C | サービスを除外し、静的通貨レートを使用 |

本比較により、Mordorの厳格なスコープ選択、デュアルパス検証、および頻繁な更新が、戦略的意思決定のための信頼性の高いベースラインを生み出していることが示される。

レポートで回答される主要な質問

ゲノム編集市場の現在の価値はいくらか?

ゲノム編集市場は2026年に120億9,000万米ドルと評価されている。

ゲノム編集市場は2031年までにどのくらいの速さで成長するか?

収益は15.98%のCAGRで成長し、2031年までに257億4,000万米ドルに達すると予測されている。

どの技術がゲノム編集市場の最大シェアを占めているか?

CRISPRプラットフォームは2025年に41.10%のシェアでリードし、他のヌクレアーゼシステムを上回っている。

なぜアジア太平洋が最も急成長している地域市場なのか?

中国、日本、オーストラリア、インドの支持的な政策が急速な普及を促進し、2031年までに19.75%のCAGRが予測されている。

商業的拡大に対する最大のリスクは何か?

国境を越えた規制の断片化、特にゲノム編集作物に対するものが、グローバル市場アクセスに対する主要な障害として残っている。

どの企業がイノベーションのペースを設定しているか?

CRISPR Therapeutics、Intellia Therapeutics、Mammoth Biosciences、Thermo Fisher Scientific、Merck KGaAがリーダーの中に含まれており、それぞれが独自のプラットフォームまたは統合ソリューションを推進している。

最終更新日: