レポーター遺伝子アッセイ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

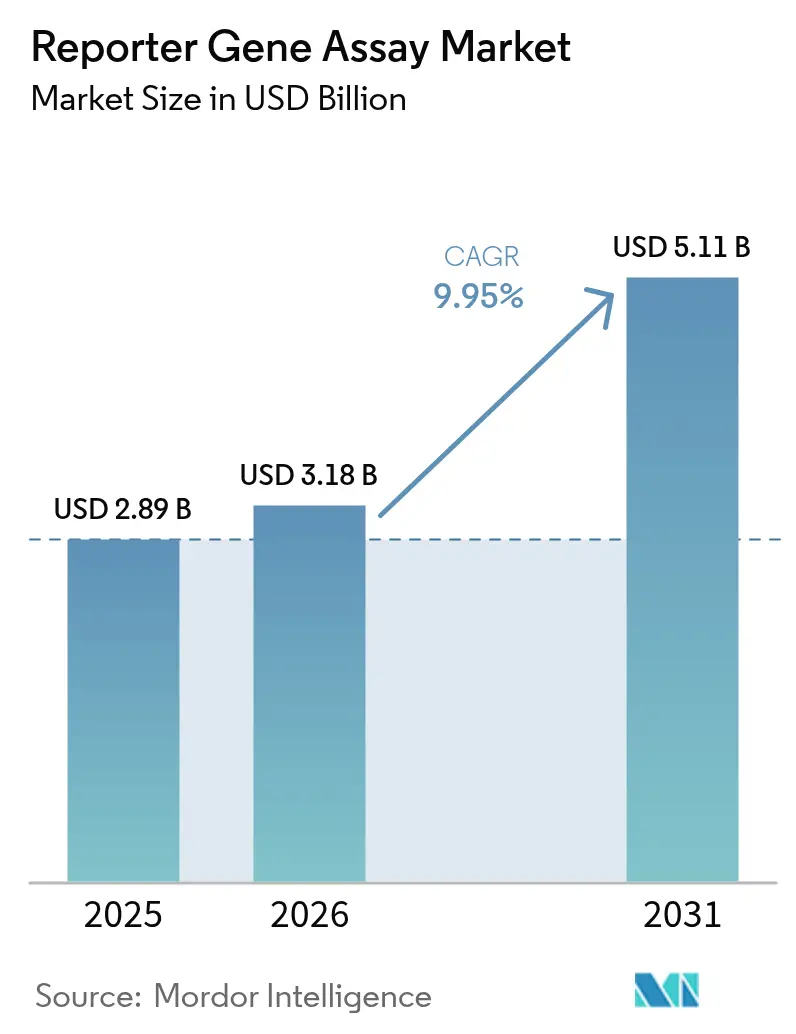

| 市場規模 (2026) | 3.18 十億米ドル |

| 市場規模 (2031) | 5.11 十億米ドル |

| 成長率 (2026 - 2031) | 9.95% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるレポーター遺伝子アッセイ市場分析

レポーター遺伝子アッセイ市場規模は、2025年の28億9,000万米ドルから2026年には31億8,000万米ドルへと成長し、2026年〜2031年にかけて年平均成長率9.95%で推移し、2031年には51億1,000万米ドルに達すると予測されています。ライフサイエンス研究開発予算の増加、精密医療プログラムの広範な普及、およびアッセイをAI対応ハイスループットプラットフォームへと移行することで創薬タイムラインが短縮されていることが、堅調な需要の背景にあります。さらに、有効性・安全性試験において高感度な機能的ゲノミクスのリードアウトを必要とする細胞・遺伝子治療候補のパイプラインが拡大していることが、成長をさらに後押ししています。レポーター遺伝子アッセイ市場は、アッセイ開発と製造を一括で提供するCRO・CRDMOパートナーへのアウトソーシングの拡大によっても恩恵を受けており、プロジェクト総コストの削減とスケールアップの加速につながっています。明るい見通しにもかかわらず、資本投資の障壁や遺伝子改変コンストラクトに関する規制体制の不均一さが、特に小規模な研究機関における近期の普及に重くのしかかっています。

レポートの主要ポイント

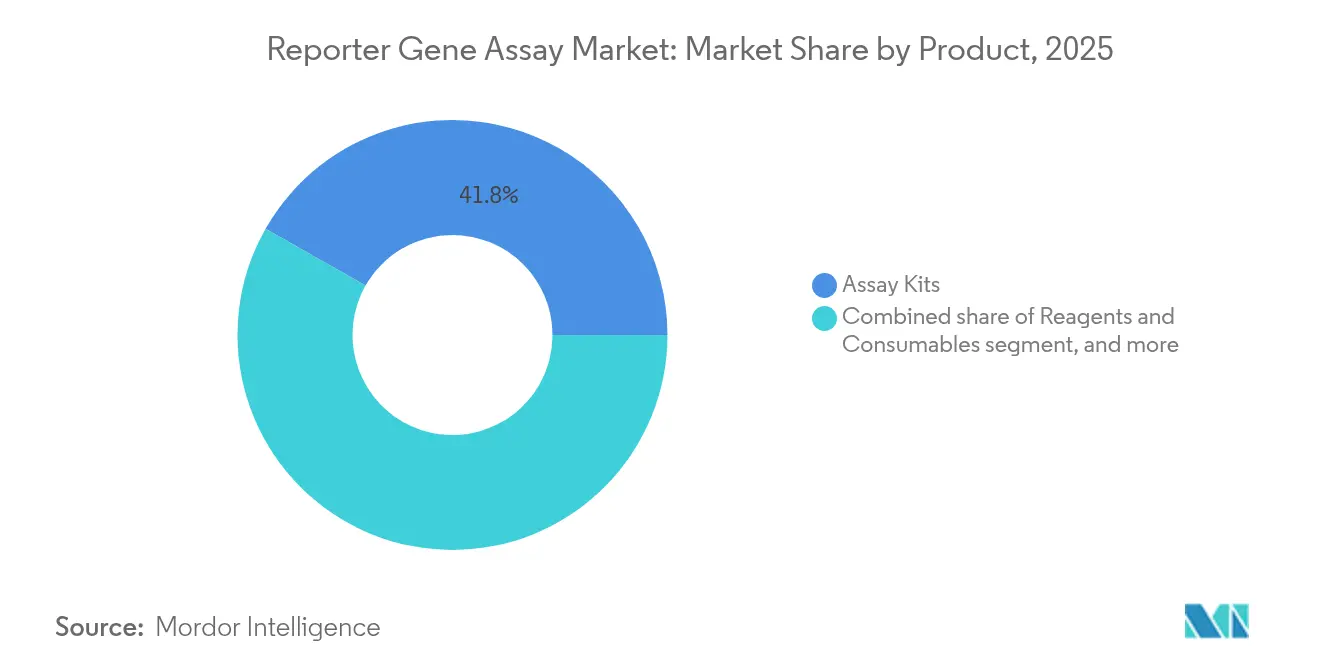

- 製品別では、アッセイキットが2025年のレポーター遺伝子アッセイ市場シェアの41.78%を占め、機器・ソフトウェアは2031年にかけて年平均成長率12.27%で拡大すると予測されています。

- 用途別では、遺伝子発現調節研究が2025年のレポーター遺伝子アッセイ市場規模の37.02%を占め、細胞シグナル伝達経路は2031年にかけて年平均成長率13.29%で成長する見込みです。

- 検出方法別では、発光が2025年のレポーター遺伝子アッセイ市場規模の70.85%を占め、生物発光イン・ビボイメージングは2031年にかけて年平均成長率12.5%で進展しています。

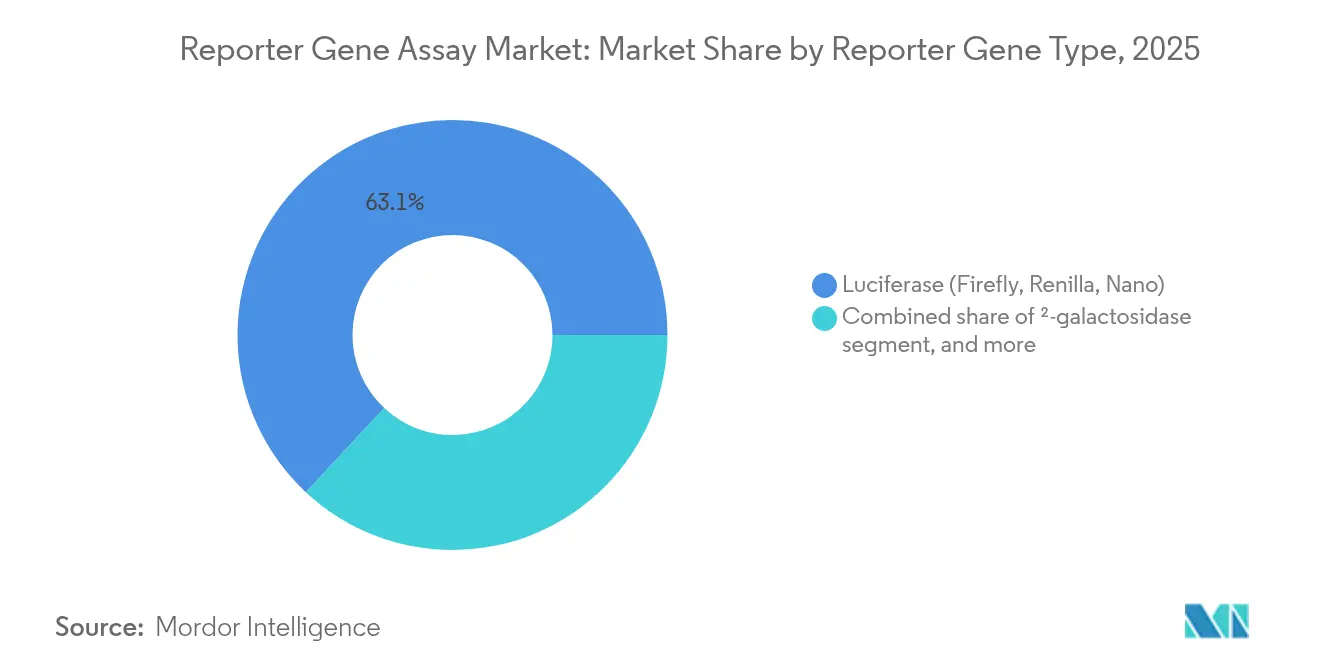

- レポーター遺伝子タイプ別では、ルシフェラーゼシステムが2025年のレポーター遺伝子アッセイ市場シェアの63.05%を占め、GFP・RFPおよびその変異体は2026年〜2031年にかけて年平均成長率12.61%を記録する見通しです。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年のレポーター遺伝子アッセイ市場規模の48.02%を占め、CRO・CDMOが年平均成長率13.18%で最も速い成長を示しています。

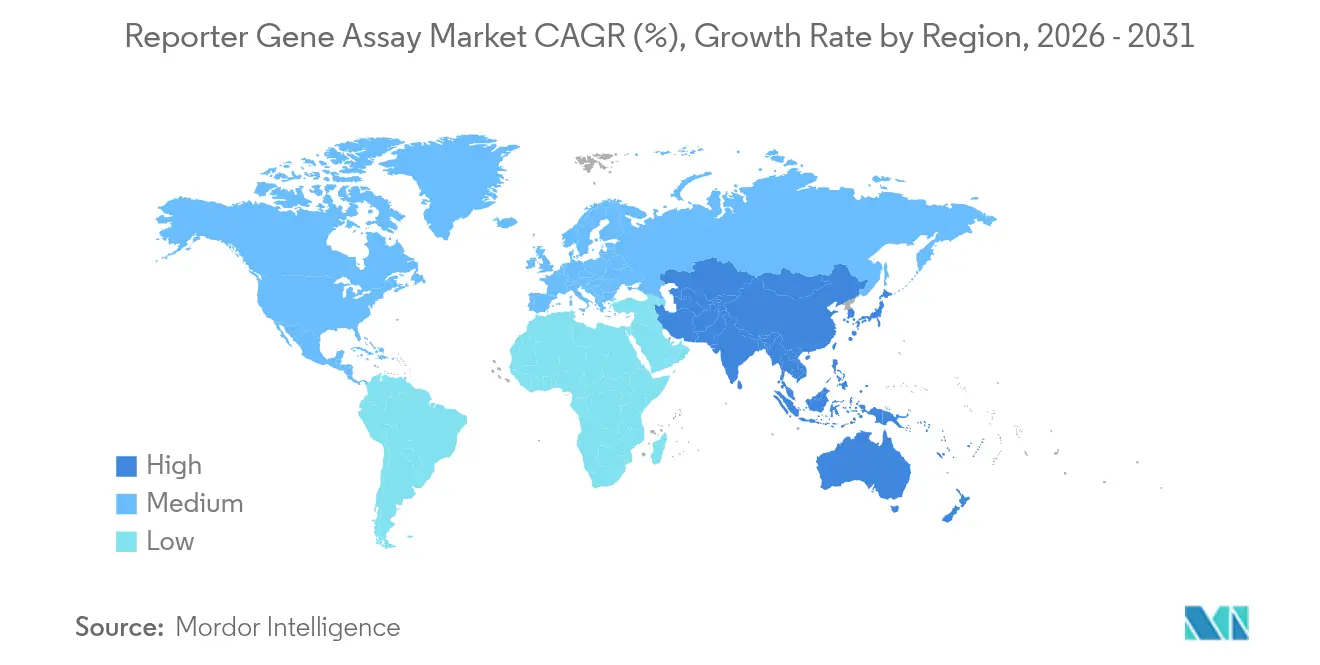

- 地域別では、北米が2025年に41.96%の収益シェアでトップとなり、アジア太平洋地域は2031年にかけて最高となる年平均成長率11.2%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

レポーター遺伝子アッセイ市場のグローバルトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| ライフサイエンス研究開発への投資の拡大 | +2.8% | 北米・EUに集中したグローバル規模 | 長期(4年以上) |

| 創薬・開発におけるレポーター遺伝子アッセイの用途拡大 | +2.1% | アジア太平洋から中東・アフリカへの波及を含むグローバル規模 | 中期(2〜4年) |

| 個別化医療および遺伝子・細胞治療に対する需要の増加 | +1.9% | 北米・EUが中核、アジア太平洋地域へ拡大中 | 長期(4年以上) |

| ハイスループットスクリーニングプラットフォームにおける技術進歩 | +1.7% | 北米での早期普及を含むグローバル規模 | 短期(2年以内) |

| 機能的ゲノミクスを必要とする慢性疾患・遺伝性疾患の増加 | +1.2% | 高齢化人口においてより大きな影響を持つグローバル規模 | 長期(4年以上) |

| 政府の支援的な資金提供およびアカデミア・産業界の連携 | +0.8% | アジア太平洋が中核、中国・インドで顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ライフサイエンス研究開発への投資拡大

記録的な高水準の企業・公的研究開発予算が引き続き高度なレポーターシステムのインストールベースを拡大しています。製薬企業だけで2024年に2,880億米ドルを支出しており、標的バリデーションおよび作用機序研究を効率化するアッセイへの需要を押し上げています。戦略的買収により、高感度と自動化対応性を向上させた次世代コンストラクトに向けて追加資本が流入しています。長期予測では、2030年までに世界の研究開発支出が3,400億米ドルを超え、試薬、キット、統合プラットフォームの安定した複数年にわたる受注パイプラインを支える見込みです。予算が拡大するにつれて、レポーター遺伝子アッセイ市場は景気循環的な資金変動への耐性を高めています。この持続的な支出姿勢はベンダーの価格決定力を強化し、継続的なイノベーションサイクルを促進します。

創薬・開発における用途の拡大

レポーターに基づくリードアウトは、転写制御スクリーニングを超えて高度な細胞内経路解析ツールへと進化しました。オプトジェネティクスプラットフォームは現在、統合ストレス応答の光誘導活性化を可能にし、最小限の細胞毒性で化合物ライブラリを経路特異的な調節因子についてトリアージすることができます。レポーターコンストラクトと組み合わせた自動化パッチクランプ装置は、単一細胞分解能でリアルタイムの機能データを提供することで、イオンチャネル創薬を加速します。スクリーニングワークフローに組み込まれた機械学習分析は偽陽性率を低減し、構造活性相関に関するインサイトを鋭化します。したがって、レポーター遺伝子アッセイ市場は、高い忠実度とスループットを要求するリード最適化キャンペーンにとって不可欠なものとなっています。機能的スクリーニングの成功率を高めることで、後期パイプラインにおける脱落を減少させ、スポンサーにとってより優れた資本効率をもたらします。

個別化医療および遺伝子・細胞治療に対する需要の増加

細胞・遺伝子治療パイプラインは急速に拡大しており、2030年まで年間成長率36%を超え、治療コンストラクトの精密なイン・ビボモニタリングが必要とされています。レポーターアッセイにより、遺伝子編集活性、導入遺伝子発現、および操作された細胞のホーミングを直接視覚化することが可能です。鎌状赤血球症患者において96.7%の発症なし状態を達成したCASGEVYなどのCRISPRベースの治療法の臨床承認は、機能的リードアウトに結びついた高い重要性を示しています。生物発光、インピーダンス、蛍光を統合するマルチモーダルレポータープラットフォームは、リアルタイムの治療管理のための定量的ダッシュボードを臨床医に提供します。その結果、高度治療薬が商業化されるにつれて、レポーター遺伝子アッセイ市場は臨床製造品質管理体制における採用拡大を見込んでいます。

ハイスループットスクリーニングプラットフォームにおける技術進歩

AI、マイクロフルイディクス、および三次元細胞培養の統合により、スクリーニング密度とデータの豊かさにおける新時代が到来しました。HCS-3DXなどのシステムは、単一細胞粒度での自動化三次元ハイコンテントスクリーニングを実施し、治療ウィンドウを隠す不均一性を解消します[1]Wei Z.ら、「HCS-3DXによる三次元ハイコンテントスクリーニングの実現」、biorxiv.org。調整可能な発光スペクトルを持つデノボ設計の生物発光タンパク質がマルチプレックスアッセイに組み込まれ、同一ウェル内で複数の経路を並行して追跡することが可能となっています。ホタルにヒントを得たバイオセンサーは現在、アルツハイマー病に関連する孤立型GPCR活性化因子について700化合物ライブラリをスキャンしています。実行時間を短縮し分析の深度を高めることで、これらのイノベーションはハイスループット採用者の競争上の優位性を強化し、レポーター遺伝子アッセイ市場への追加的な資本形成を促進します。

制約要因の影響分析*

| 制約要因の影響分析 | CAGRへの影響(約%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高度なアッセイ装置の高い資本・運用コスト | -1.8% | 新興市場においてより強い影響を持つグローバル規模 | 短期(2年以内) |

| 遺伝子改変アッセイに対する厳格な規制・バイオセーフティ要件 | -1.2% | 北米・EU、グローバルに拡大中 | 中期(2〜4年) |

| レポーター遺伝子技術に対する知的財産・ライセンス上の障壁 | -1.0% | CRISPRの特許出願が集中する地域で顕著なグローバル規模 | 中期(2〜4年) |

| アッセイの感度、標準化、再現性に関する技術的課題 | -0.9% | 施設横断的な研究に影響するグローバル規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度なアッセイ装置の高い資本・運用コスト

完全自動化レポーターシステムはしばしば100万米ドルを超え、小規模な研究機関や実験室にとって調達が困難となっています。年間サービス契約により機器コストのさらに15〜20%が加算され、運用予算を圧迫します。Aptegraジェネティックスタビリティアッセイのような効率化されたプラットフォームが検査時間を66%短縮し費用を43%削減するものの、設備投資は多くのユーザーにとって依然として障壁となっています。従来のルシフェラーゼと比較して9倍のコスト削減を実現する分泌型西洋ワサビペルオキシダーゼコンストラクトはアクセスの民主化に役立ちますが、アッセイの切り替えにはそれ自体がコスト高となるメソッドバリデーションリソースが必要です。価格水準が中規模実験室の経済性と一致するまで、高度なハードウェアの普及は技術的な準備状態に遅れをとる可能性があり、レポーター遺伝子アッセイ市場の近期拡大を抑制する恐れがあります。

遺伝子改変アッセイに対する厳格な規制・バイオセーフティ要件

改訂された米国食品医薬品局のゲノム編集ガイダンスは、すべての改変コンストラクトについて徹底的な分析的・生体内分布プロファイリングを義務付けており、開発タイムラインを長期化させています[2]米国食品医薬品局、「ヒトゲノム編集:産業界向けガイダンス」、federalregister.gov。ICH Q5A(R2)のウイルス安全性更新はさらに文書化の負担を拡大し、アッセイ開発者に多層的なウイルス汚染チェックの実施を強いています。遺伝子治療ベクターの環境リスク評価には管轄区域ごとに異なる並行する承認層が加わり、多施設臨床プログラムを複雑にしています。米国国立衛生研究所の組換えDNAガイドラインは、施設バイオセーフティ委員会による監督を義務付け、2024年に更新された数多くの封じ込め前提条件を含んでいます。これらの枠組みは公衆衛生のために不可欠ではあるものの、全体的にコンプライアンスコストを押し上げ、革新的なレポーターが市場に到達する速度を遅らせており、レポーター遺伝子アッセイ市場全体の成長軌道に重しとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:自動化プラットフォームが普及を加速

アッセイキットは2025年収益の41.78%を占め、学術・産業実験室全体で繰り返し使用される消耗品としての不可欠性を示しています。試薬の需要は実験量に直接連動し、一括購入契約がコアワークフローへのキット浸透をさらに強固にしています。しかし機器・ソフトウェアは、液体ハンドリング、検出、データ分析を統合した完全統合ソリューションへと実験室が移行するにつれて、年平均成長率12.27%で拡大する見込みです。レポーター遺伝子アッセイ市場における統合計装のサイズは、品質管理チェックポイントとアルゴリズムによるエラー検出を組み込むことで再現性の課題に対処する取り組みと並行して成長しています。ベンダーはますます独自の分析スイートをバンドルし、エンドポイント解釈を自動化することで、複数年にわたる使用サイクルにおける総所有コストを低減しています。

試薬・消耗品は、デュアルルシフェラーゼ正規化などの専門プロトコルにとって引き続き重要であり、キットフォーマットが即使用可能なマルチプレックス構成へと進化する中でも、安定した需要を維持しています。サービス・カスタムアッセイ開発は、多くのスポンサーが新規標的向けの独自レポーターを設計するための社内能力を欠いているため、勢いを増しています。CROはバイオインフォマティクスパイプラインとウェットラボリソースを組み合わせてアッセイ開発期間を短縮し、レポーター遺伝子アッセイ業界における価値提案を強化しています。全体として、製品の多様化、反復収益チャネル、およびプラットフォームの収束が、この市場セグメントの成長エンジンをともに強化しています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

用途別:経路マッピングが注目を集める

遺伝子発現調節研究は2025年収益の37.02%を占め、基礎分子生物学におけるプロモーター・エンハンサー駆動のルシフェラーゼスクリーニングの持続的な重要性を反映しています。腫瘍学指向のアッセイは類似コンストラクトを活用して、標的療法に対する転写再プログラミング応答を追跡し、精密腫瘍学のロードマップと整合しています。創薬・ハイスループットスクリーニングは、大規模化合物ライブラリ内でヒットを機能的効力によってトリアージするためにレポーターリードアウトを統合し、製薬研究におけるハイスループットフォーマットの本質的な役割を確立しています。神経科学などの他の新興分野では、カルシウム感受性レポーターを利用して神経回路のダイナミクスを可視化しています。

細胞シグナル伝達経路は、新しいバイオセンサーが単一細胞粒度で時空間的シグナリングカスケードを明らかにするにつれて、年平均成長率13.29%を記録すると予測されています。例えば、CCR2リガンドセンシングコンストラクトは生組織内でリアルタイムのケモカイン濃度勾配マッピングを可能にし、炎症・腫瘍学研究を前進させています。経路中心の用途が占めるレポーター遺伝子アッセイ市場シェアは、マルチプレックスバイオセンサーがCRISPRベースの摂動ライブラリと融合するにつれて拡大するでしょう。ファーレッドカルシウム指示薬は今や光毒性なしに厚い組織を透過し、最小限の光散乱を必要とする前臨床疾患モデルでの慢性イメージングを可能にしています。これらのイノベーションは経路解析を機能的ゲノミクスの次のフロンティアに位置づけ、トランスレーショナル研究チーム全体での継続的な採用を促進しています。

検出方法別:イメージング革命が多様性を高める

発光法は、比類なき信号対雑音比とキネティックアッセイを容易にするグロータイプ基質の利便性により、2025年売上の70.85%を占めました。蛍光検出は、蛍光タンパク質のカラーパレットが継続的に拡充されることで支援され、空間分解能が最優先されるマルチプレックスキャンペーンに引き続き定着しています。比色・吸光度リードアウトは、低リソース環境や教育用途においてニッチな有用性を保持しています。

生物発光イン・ビボイメージングは年平均成長率12.5%を達成し、他の検出モードを上回る勢いを見せるでしょう。改善された熱安定性を持つ人工ルシフェラーゼ変異体は、高バックグラウンドノイズなしに小動物モデルでの縦断的腫瘍負荷追跡を可能にします。比較データによれば、GFP検出には100ミリ秒の露光で十分なのに対し、ルシフェラーゼでは30秒を要しますが、後者の優れたダイナミックレンジが深部組織用途において依然として支配的です。Amydetes vivianii ルシフェラーゼで観察される継続的な発光色シフトは、pH依存的な細胞内微小環境モニタリングへの機能的使用を拡張します。その結果、ライフサイエンスチームが腫瘍学を超えて再生医療や感染症サーベイランスへと使用範囲を広げるにつれて、イン・ビボイメージングモジュールに帰属するレポーター遺伝子アッセイ市場規模は着実に増大するでしょう。

レポーター遺伝子タイプ別:蛍光タンパク質がギャップを縮小

ルシフェラーゼシステムは2025年収益の63.05%を占め、それぞれ明るさ、デュアルレポーター正規化、およびウイルスベクターパッケージング用の超小型質量を最適化するホタル、ウミシイタケ、NanoLucの各変異体に支えられています。β-ガラクトシダーゼは教育実験室における比色ベータガルスクリーニングに引き続き利用されており、SEAP・ガウシアレポーターは細胞溶解を不要とする分泌アッセイに対応しています。

GFP・RFPおよびその変異体は、SNAP-tag2などのエンジニアリングの突破口により100倍速いラベリングと5倍明るい発光が実現し、年平均成長率12.61%を記録すると予測されています。現在の蛍光パレットは20色を網羅し、オルガノイドモデルにおける複数の細胞集団の同時系譜追跡を可能にしています。ファーレッドGECO指示薬などの新しいプローブはイン・ビボでのイメージング透過深度を拡大し、最小限の光散乱を要求する神経科学・心臓学研究を支援しています。gMELTなどの高感度温度レポーターは遺伝子発現アッセイに生理学的パラメーターの追跡機能を付加し、将来の機能的多様性の拡大を示唆しています。これらの進歩が総じてルシフェラーゼの量的優位性を侵食するとみられますが、レポーター遺伝子アッセイ市場は二つの技術の共存を維持する可能性が高いです。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

エンドユーザー別:アウトソーシングの勢いが需要パターンを再構築

製薬・バイオテクノロジー企業は、創薬から臨床段階までの全過程にわたってレポーターを展開することで、2025年収益の48.02%を創出しました。学術実験室は、ツールイノベーションおよび新しいアッセイ手法の育成における重要なインキュベーターとして依然として重要な役割を果たしています。臨床・診断施設は、遺伝子治療有効性アッセイおよびまれな疾患の診断のために専門的なレポーターコンストラクトを採用しています。

CRO・CDMOは年平均成長率13.18%で成長し、アウトソーシング試験に配分されるレポーター遺伝子アッセイ市場規模を拡大します。統合CRDMOモデルは創薬アッセイ、プロセス開発、およびGMP製造を一括提供し、資源の限られたバイオテクスポンサーにとって魅力的なワンストップショップの価値提案を提供しています。グローバルな受託製造セクターは2032年までに2,000億米ドルを超える可能性があり、高度なレポーター機器への設備投資を正当化するスケールエコノミーの原動力を裏付けています。AgilentによるBIOVECTRAの9億2,500万米ドルでの買収などの最近の取引は、アッセイ技術プロバイダーと高度なバイオロジクス製造能力との間の戦略的整合を示しています。したがって、アウトソーシングはレポーター遺伝子アッセイ市場の持続的な成長触媒として位置づけられます。

地域分析

北米は、世界最大規模の研究開発資金プール、明確な規制経路、およびバイオ医薬品本社の最高集積度を背景に、2025年収益の41.96%を占めました。米国は、持続的な米国国立衛生研究所の予算配分とプラットフォーム企業を継続的に生み出すベンチャーキャピタルのエコシステムを通じてこの優位性を確固たるものにしています。カナダはゲノム医療向けの標的型インセンティブと拡大するGMP製造クラスターを通じて勢いを加え、メキシコの成長するジェネリック医薬品製造基盤はロットリリース試験のためのレポーターを調達しています。厳格な監督にもかかわらず、米国食品医薬品局の明確なガイダンスは革新的なレポーター構成の商業化サイクルを加速し、レポーター遺伝子アッセイ市場内で一貫した成長を支える政策上の優位性を提供しています。

アジア太平洋地域は年平均成長率11.2%を記録し、他のすべての地域を上回ることが見込まれます。中国はレポーターアッセイを効力マーカーとして標準化する腫瘍学・再生医療プログラムに数十億ドル規模のライフサイエンス助成金を投入し、引き続き中心的存在となっています。日本の高齢化人口ニーズに焦点を当てたヘルスケアは、神経変性研究におけるレポーター対応バイオマーカーパネルの採用を促進しています。インドの急速に拡大するCROセクターは競争力のある人件費を活かして、ハイスループットレポータースクリーニングを必要とする創薬ワークロードを取り込んでいます。韓国のバイオロジクス製造品質への注力は、分泌型レポーターに依存する迅速なロットリリースアッセイへの需要を促進しています。多国籍製薬企業との国境を越えた提携が技術移転を加速し、グローバルなレポーター遺伝子アッセイ市場へのアジア太平洋の統合を強化しています。

欧州は堅調ながらも緩やかな成長をもたらしており、定着した製薬製造と強力なアカデミアコンソーシアムに支えられています。ドイツは一人当たり研究開発支出の高さと高度な精密医療イニシアチブにより地域使用量のトップに立っています。英国はブレグジット後の規制上の乖離にもかかわらず、ゴールデントライアングルの大学を通じてアッセイ開発の活力を維持しています。フランス、イタリア、スペインはますます製造をアウトソーシングし、プロセス分析のためのインクリメンタルなアッセイ需要を生み出しています。新たなゲノム技術に関する知的財産論争や遺伝子編集作物のフィールドトライアルがある程度の不確実性をもたらしていますが、高度治療薬に関する欧州医薬品庁のガイダンスは臨床レポーターの展開に予測可能な経路を提供しています。その結果、欧州のレポーター遺伝子アッセイ市場における役割は標準調和と技術検証において引き続き極めて重要です。

競争環境

レポーター遺伝子アッセイ市場は中程度の断片化を特徴とし、Thermo Fisher Scientific、PerkinElmer、Merck KGaAが統合ソリューションの幅広さとグローバル流通リーチで先行しています。これらの既存企業は、確立されたルシフェラーゼおよび蛍光プラットフォームにAI駆動分析を重ね合わせることで製品スイートを継続的に刷新しています。中規模のイノベーターは、オプトジェネティクスレポーターや分泌型酵素システムなどのニッチな専門分野に注力し、アッセイコストを大幅に削減しています。1万1,000件を超えるCRISPR関連特許出願によるパテントシケットの複雑さは、堅固な知的財産顧問を持つプレーヤーを優位に立たせる防衛的ライセンス戦略を生み出しています。

技術パートナーシップは強化されています:Bio-TechneはUSP参照標準をMauriceプラットフォームとともに共同販売し、ターンキーCMC分析パッケージを提供しています。MilliporeSigmaのAptegraアッセイは、複数のジェネティックスタビリティ試験を一回の実行に統合することでタイムラインと予算を縮小し、シェアを獲得する方法を示しています。GenBio AIのような人工知能参入企業はシリコ内の生物体応答をシミュレートし、推奨されるレポーターコンストラクトを出力することで、アッセイ設計サイクルから数ヶ月を削減する可能性があります。最終的な効果は、データ分析能力と規制コンプライアンスツールが試薬性能と同等に重視されるソリューションレベルの差別化をめぐる競争です。

新興のホワイトスペースセグメントには、外因性基質を必要とせず長期イメージングプロトコルにおいてルシフェラーゼを代替する可能性のあるデノボ設計の色変換可能生物発光タンパク質が含まれます。マイクロフルイディクスを三次元培養とレポーターと統合する企業はヒト組織応答のモデル化において優位性を持ちます。全体として、競争上の成功は化学、光学、インフォマティクスにわたる深い専門知識と、レポーター遺伝子アッセイ市場内のIPグリッドロックの脅威を緩和する柔軟なライセンスモデルの組み合わせにかかっています。

レポーター遺伝子アッセイ業界のリーダー企業

PerkinElmer, Inc

Merck KGaA

Bio-Rad Laboratories, Inc

Promega Corporation

Thermo Fisher Scientific, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:中外製薬、ソフトバンク、SBイントゥイションズが、プロトコル最適化のために大規模言語モデルを展開し、臨床開発タイムラインを加速するための生成AI共同研究プログラムを開始しました。

- 2024年7月:Agilent Technologiesが、gRNA製造の専門知識を補完する無菌充填・仕上げおよびmRNA能力を獲得するため、BIOVECTRAを9億2,500万米ドルで買収することに合意しました。

- 2024年4月:MilliporeSigmaが、5つのレガシーアッセイを統合してターンアラウンドを66%短縮するオールインワン試験であるAptegra CHOジェネティックスタビリティアッセイを発表しました。

- 2024年9月:QIAGENがQIAcuityプラットフォームに100件の検証済みデジタルPCRアッセイを追加し、がん、遺伝性疾患、感染症サーベイランスを対象としています。

- 2024年8月:QIAGENが慢性疾患遺伝子型判定のためのQIAstat-Dxシステム上でコンパニオン診断薬を共同開発するAstraZenecaとの協力関係を深化させました。

- 2024年6月:Bio-Techneが、モノクローナル抗体およびrAAV参照標準をMauriceアナライザーとともに提供するため、米国薬局方と流通協定を締結しました。

グローバルレポーター遺伝子アッセイ市場レポートの範囲

本レポートの範囲によれば、レポーター遺伝子は生物体において特定の遺伝子が必要な発現をしているか否かを認識するために役立ちます。これらのレポーター遺伝子は、遺伝子発現その他のプロセスの研究において形質転換細胞のスクリーニングのマーカーとしても使用されます。レポーター遺伝子アッセイ市場は、製品(アッセイキットと試薬)、用途(遺伝子発現調節、細胞シグナル伝達経路、その他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートはまた、世界主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントについて米ドル百万単位の金額を提供しています。

| アッセイキット |

| 試薬・消耗品 |

| 機器・ソフトウェア |

| サービス・カスタムアッセイ開発 |

| 遺伝子発現調節研究 |

| 細胞シグナル伝達経路 |

| 創薬・ハイスループットスクリーニング |

| 腫瘍学・腫瘍生物学 |

| その他の用途 |

| 発光 |

| 蛍光 |

| 比色・吸光度 |

| 生物発光イン・ビボイメージング |

| ルシフェラーゼ(ホタル、ウミシイタケ、ナノ) |

| β-ガラクトシダーゼ |

| GFP・RFPおよびその変異体 |

| SEAP・ガウシア |

| 製薬・バイオテクノロジー企業 |

| 学術・研究機関 |

| CRO・CDMO |

| 臨床・診断検査施設 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品別 | アッセイキット | |

| 試薬・消耗品 | ||

| 機器・ソフトウェア | ||

| サービス・カスタムアッセイ開発 | ||

| 用途別 | 遺伝子発現調節研究 | |

| 細胞シグナル伝達経路 | ||

| 創薬・ハイスループットスクリーニング | ||

| 腫瘍学・腫瘍生物学 | ||

| その他の用途 | ||

| 検出方法別 | 発光 | |

| 蛍光 | ||

| 比色・吸光度 | ||

| 生物発光イン・ビボイメージング | ||

| レポーター遺伝子タイプ別 | ルシフェラーゼ(ホタル、ウミシイタケ、ナノ) | |

| β-ガラクトシダーゼ | ||

| GFP・RFPおよびその変異体 | ||

| SEAP・ガウシア | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 学術・研究機関 | ||

| CRO・CDMO | ||

| 臨床・診断検査施設 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

レポーター遺伝子アッセイの現在のグローバル市場規模はいくらですか?

グローバル収益は2026年に31億8,000万米ドルであり、年平均成長率9.95%を反映して2031年までに51億1,000万米ドルに達すると予測されています。

レポーター遺伝子アッセイにおいて最も収益を生む製品カテゴリはどれですか?

アッセイキットは2025年のグローバル収益の41.78%を占め、反復消耗品としての性質から恩恵を受けています。

レポーター遺伝子アッセイの中で最も急速に拡大している用途分野はどれですか?

細胞シグナル伝達経路は2031年にかけて年平均成長率13.29%で成長し、他のすべての用途を上回ると予測されています。

レポーター遺伝子アッセイにおいて最大のシェアを持つ検出技術はどれですか?

発光プラットフォームは、優れた感度とダイナミックレンジにより2025年に70.85%のシェアを占めました。

レポーター遺伝子アッセイにおいて最も急速な成長が見込まれる地域はどこですか?

アジア太平洋地域は強力な細胞・遺伝子治療への投資に牽引され、2026年〜2031年にかけて最高となる年平均成長率11.2%を記録すると予測されています。

CROおよびCDMOへのアウトソーシングはレポーター遺伝子アッセイの採用にどのような影響を与えていますか?

年平均成長率13.18%で成長する統合サービスプロバイダーへの依存度の高まりが、開発タイムラインを短縮する高度なハイスループットレポーターアッセイへの需要を押し上げています。

最終更新日: