モバイル医療画像サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

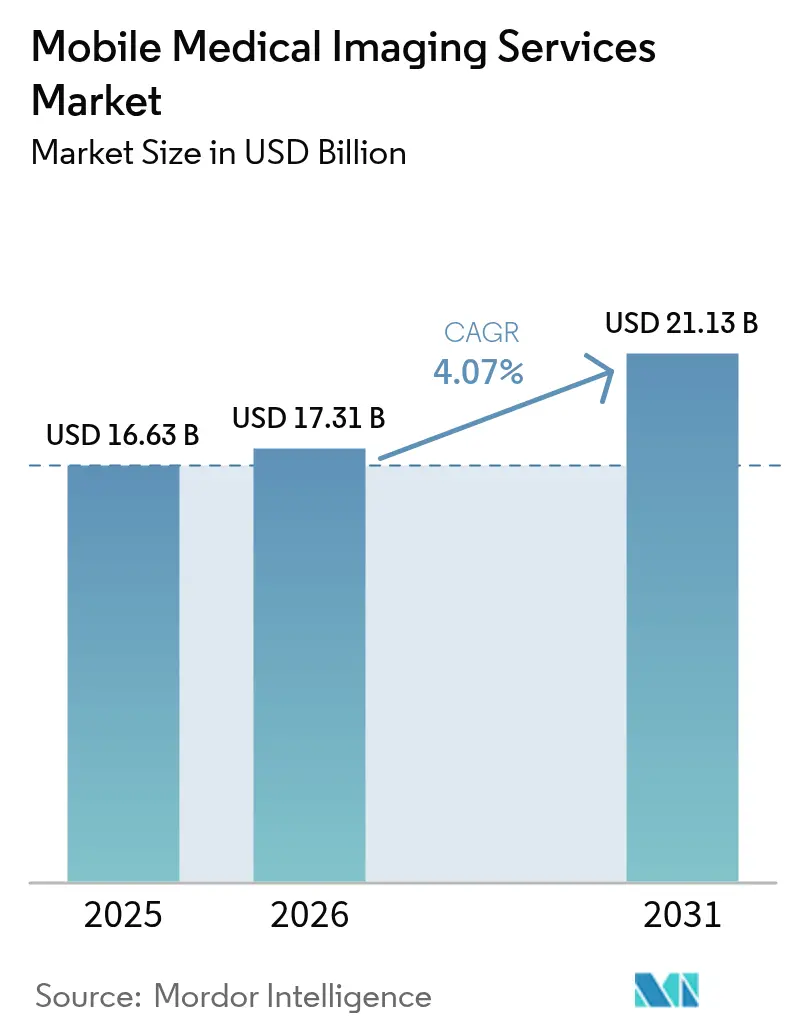

| 市場規模 (2026) | 17.31 十億米ドル |

| 市場規模 (2031) | 21.13 十億米ドル |

| 成長率 (2026 - 2031) | 4.07% CAGR |

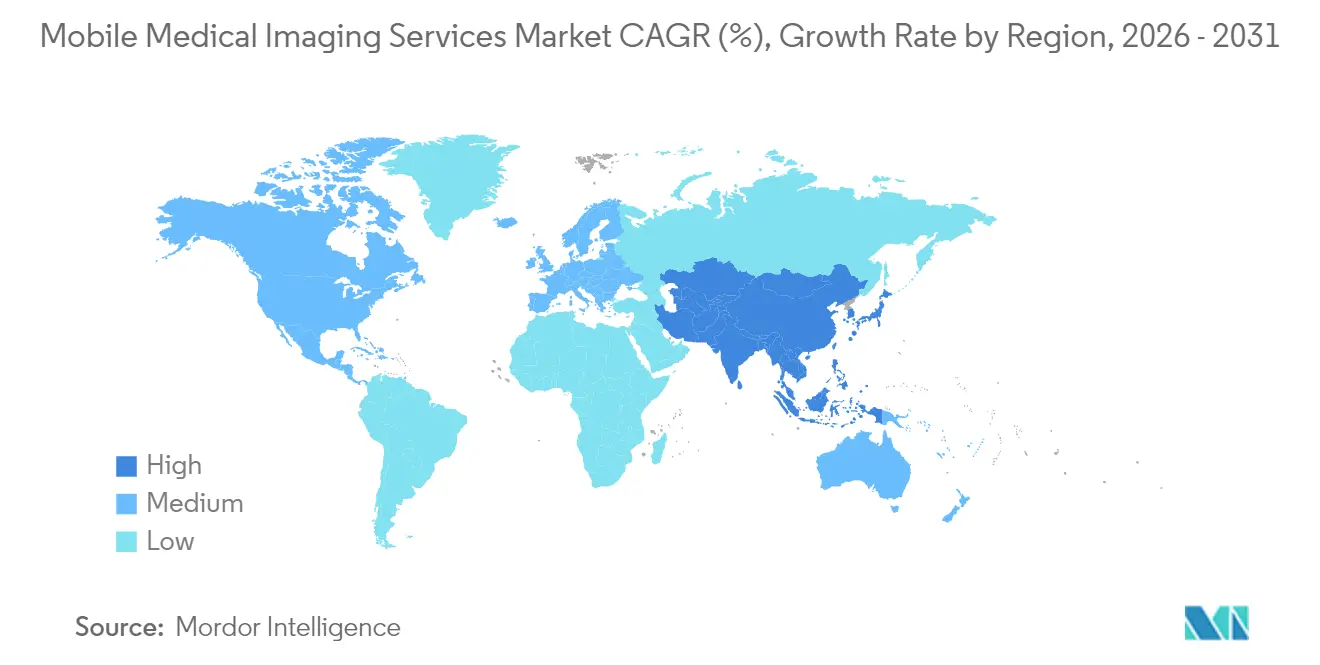

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

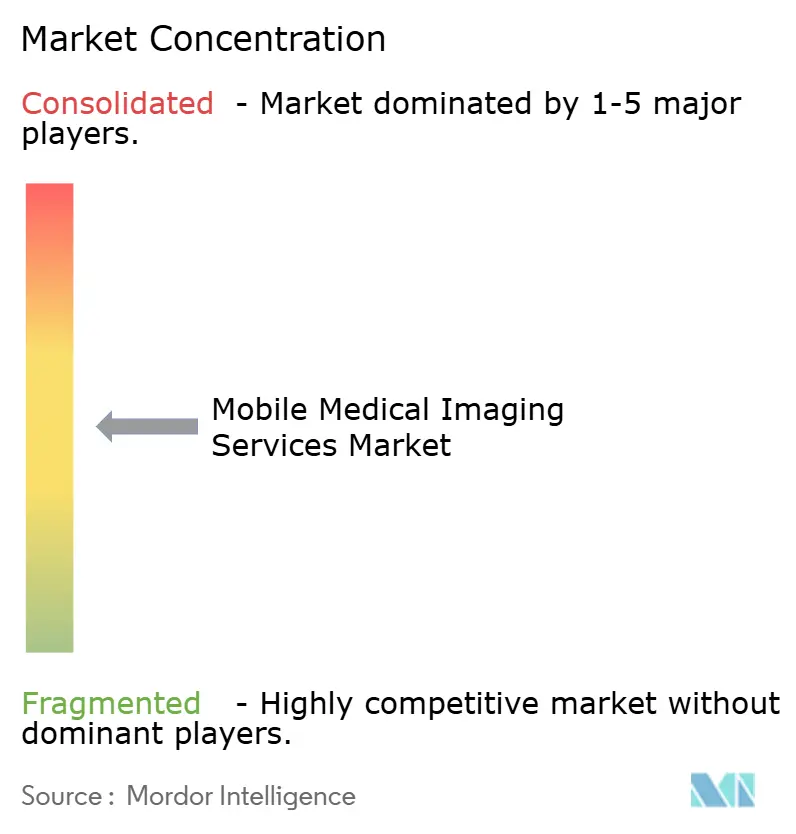

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモバイル医療画像サービス市場分析

モバイル医療画像サービス市場規模は、2025年の166億3,000万米ドルから2026年には173億1,000万米ドルに成長し、2026年から2031年にかけて年平均成長率(CAGR)4.07%で推移し、2031年までに211億3,000万米ドルに達すると予測されます。ケアの広範な分散化、技術のミニチュア化、および有利な診療報酬改革が需要を押し上げており、ポイント・オブ・ケア診断が施設内スキャンに取って代わり続けています。磁気共鳴画像法が最大の収益基盤を維持しているものの、陽電子放出断層撮影/CTは心臓および腫瘍学的処置がモバイルプラットフォームに移行するにつれ、最も速いペースで拡大しています。プロバイダー戦略は、在宅入院プログラムへのベッドサイドスキャンの統合を進めており、搬送コストの削減と患者アドヒアランスの向上をもたらしています。成長は、支持的な規制、慢性疾患負荷、およびインフラ投資が組み合わさる地域、特に北米およびアジア太平洋全域で最も顕著です。継続的な労働力不足、サイバーセキュリティの義務化、および機器の資本支出が全体的な勢いを抑制しているものの、モバイル医療画像サービス市場の広範な上昇軌道を妨げるには至っていません。

主要レポートのポイント

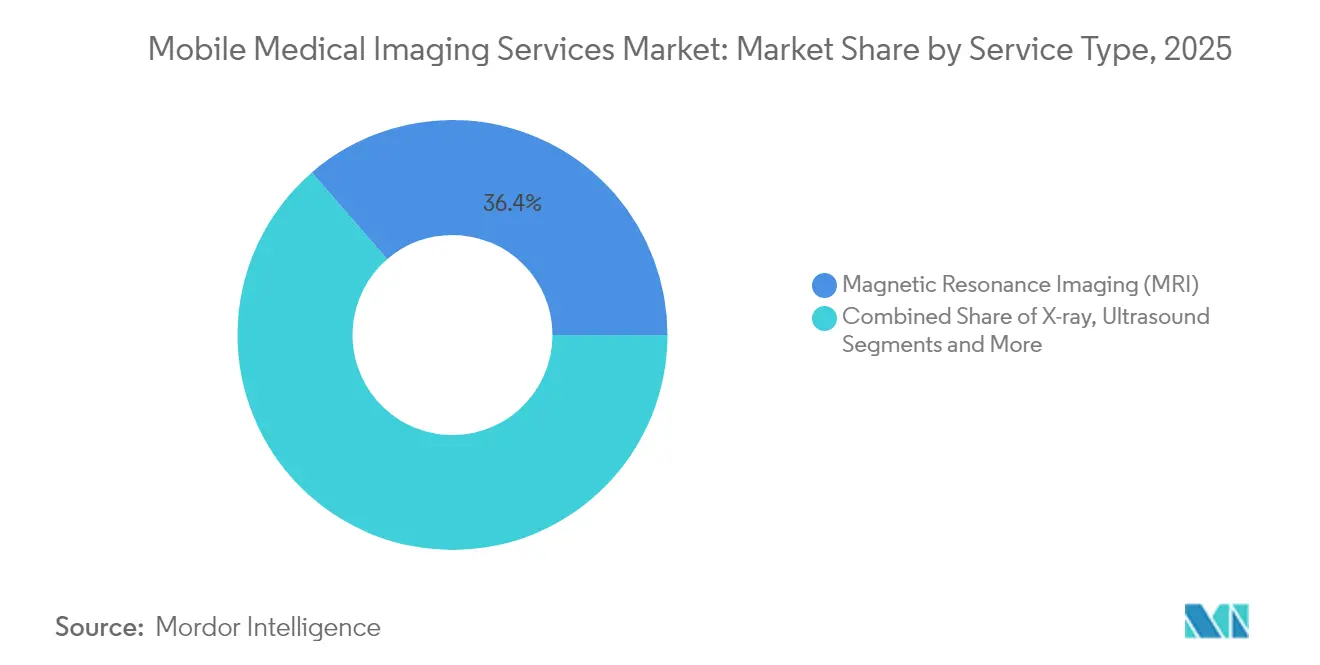

- サービスタイプ別では、磁気共鳴画像法が2025年のモバイル医療画像サービス市場シェアの36.35%をリードし、PET/CTは2031年まで年平均成長率(CAGR)5.61%で成長すると予測されます。

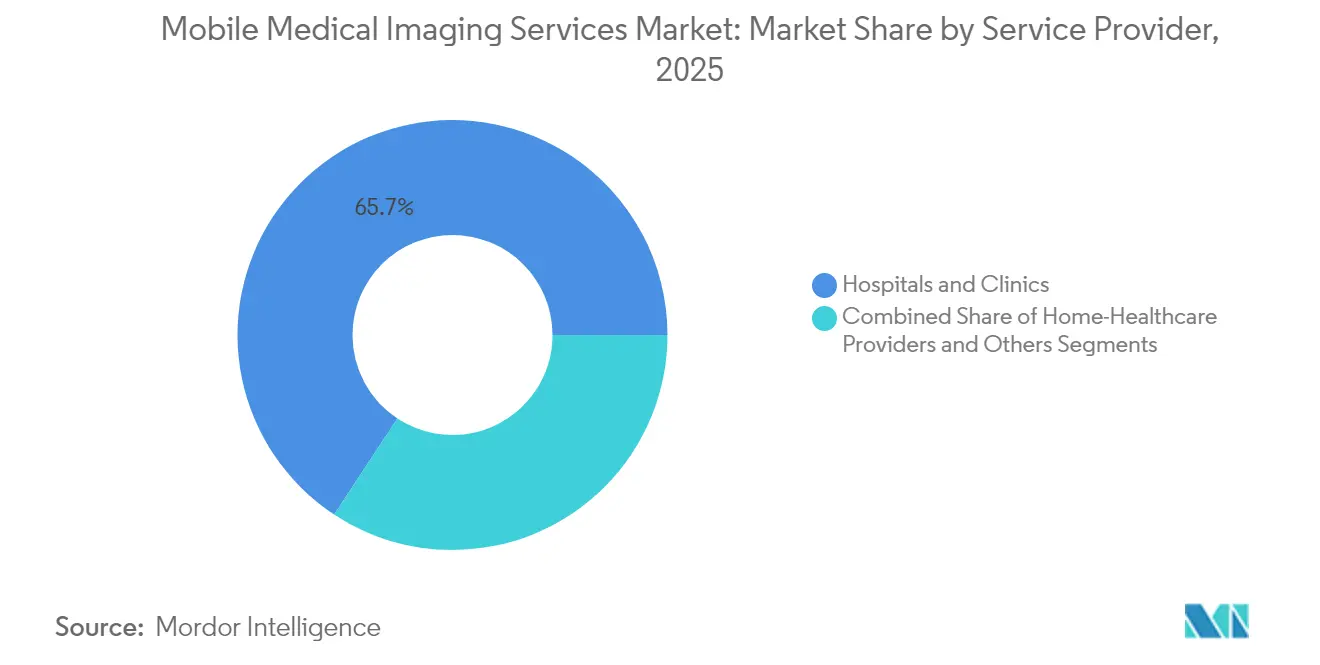

- サービスプロバイダー別では、病院およびクリニックが2025年の収益の65.72%を占め、在宅ヘルスケアプロバイダーは2031年まで年平均成長率(CAGR)5.55%で前進しています。

- 地域別では、北米が2025年の収益の40.18%を獲得し、アジア太平洋は2031年まで年平均成長率(CAGR)5.88%で最も速い成長を遂げています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルモバイル医療画像サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への(概算)%影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ポータブル画像技術とサービスに対する需要の増加 | +1.2% | 北米および欧州連合での早期採用を伴うグローバル | 中期(2~4年) |

| 慢性疾患の負荷の増大 | +0.8% | グローバル、特にアジア太平洋および北米で顕著 | 長期(4年以上) |

| 技術の進歩 | +1.0% | 北米および欧州連合が先導し、アジア太平洋が追随 | 短期(2年以内) |

| 「在宅入院」診療報酬コードの拡大 | +0.9% | 北米、欧州連合のパイロットプログラムを伴う | 中期(2~4年) |

| 医療インフラの拡大 | +0.7% | アジア太平洋を中心に、中東・アフリカおよびラテンアメリカへ波及 | 長期(4年以上) |

| 遠隔医療および遠隔放射線診断の採用拡大 | +0.6% | グローバル、農村部および医療過疎地域で加速 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ポータブル画像技術とサービスに対する需要の増加

ポータブルスキャナーは画像品質を損なうことなく、農村クリニック、救急車、集中治療室に到達するようになりました。2024年の米国食品医薬品局(FDA)によるPositrigoのNeuroLF脳部PETおよびHyperfineのAI強化型Swoop MRIの認可は、超コンパクト形状に対する規制当局の信頼を裏付けました。Exo Irisのようなハンドヘルドタイプのポータブル超音波プラットフォームは、カートベースのシステムと比較して最大80%のコスト削減を達成し、臨床医のポケットに収まるほど小型化されており、プライマリケアにおける日常的な使用を促進しています。[1]出典:Exo、「Iris FDA認可アプリケーション」、explore.exo.inc プロバイダーは、重篤なケアエピソード中の有害事象リスクを低減する患者搬送時間の短縮も指摘しています。ポイント・オブ・ケア機能は診断サイクルを短縮し、脳卒中および外傷の転帰を改善します。これらの変化は全体として、かつては到達不可能と考えられていた環境を開拓することで、モバイル医療画像サービス市場を拡大させています。

慢性疾患の負荷の増大

心血管疾患、がん、糖尿病の罹患率の上昇により、スキャン件数は年々増加し続けています。PET心筋血流イメージングは2018年から2023年の間に25%成長し、迅速な介入を促進するオンサイト評価に対する心臓専門医の選好を反映しています。人口スクリーニングを対象としたモバイルマンモグラフィーユニットは、高齢者の移動負担を軽減し、年1回の検診への遵守を向上させます。ポータブル超音波による糖尿病性足部合併症の頻繁な画像検査は、虚血性組織の早期発見をもたらし、切断率を低下させます。これらの臨床的要請は、特に高齢化地域におけるモバイル医療画像サービス市場の構造的拡大を強固にしています。

技術の進歩

スキャナー内部に組み込まれた人工知能アルゴリズムは解析時間を約30%短縮し、フォトンカウンティング検出器は放射線量を削減しながら解像度を向上させます。クラウドワークステーションが処理をオフロードすることで、輸送車やカートを軽量かつエネルギー効率の高い状態に保つことができます。次世代MRIユニットのミニチュア化された傾斜コイルにより、シールドルームの必要性がなくなり、プロバイダーは救急ベイにシステムを搬入することが可能となります。これらのアップグレードにより、放射線診断専門医の生産性が向上し、応用範囲が広がることで、モバイル医療画像サービス市場における先行者の競争力が強固なものとなっています。

「在宅入院」診療報酬コードの拡大

2025年のメディケア医師報酬スケジュールは、診断手技の遠隔監督に対するパリティを付与し、長年にわたる財務上の障壁を除去しました。民間保険会社もこの方針を踏襲し、モバイルスキャンを在宅ケアパッケージに組み込んでいます。プロバイダーは、看護師やバーチャルケアチームとともに患者の自宅に赴くターンキー型画像フリートを立ち上げることでこれを活用しています。これらの診療報酬制度は、郊外および農村郡全体へのサービス普及を加速し、モバイル医療画像サービス市場のステークホルダーに対する収益の可視性を高めています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への(概算)%影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| モバイルセットアップおよびスキャナーの高い資本コスト | -0.8% | グローバル、特に小規模プロバイダーへの影響が大きい | 中期(2~4年) |

| 放射線被曝コンプライアンス上の障壁 | -0.5% | グローバル、欧州連合および北米でより厳格な執行 | 長期(4年以上) |

| モバイルエンドポイントに対するサイバーセキュリティの義務化 | -0.4% | グローバル、北米で特に重点的 | 短期(2年以内) |

| 認定モバイル技師の不足 | -0.9% | グローバル、北米および欧州連合で最も深刻 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

モバイルセットアップおよびスキャナーの高い資本コスト

モバイル画像機器に対する多大な資本要件は、市場参入および拡大に対する重大な障壁をもたらしています。モバイルPET/CTの取得には150万米ドル~300万米ドルの費用がかかる可能性があり、モバイルMRIは200万米ドルを超えることも少なくありません。[2]出典:Medco Blue、「モバイルMRIの購入コストはいくらか」、medcoblue.com CTトレーラーのレンタル料は搬送・遮蔽費用を除いて月額3万米ドルに近づきます。再生品は20~40%のコスト削減をもたらしますが、入手可能性が限られており、AIアップグレードで遅れが生じる場合があります。財務上の制約は、モバイル画像サービスが最も必要とされながら経済的実行可能性が最も困難な農村部および医療過疎市場に特に影響を与えます。

認定モバイル技師の不足

資格を持つ画像技師の深刻な不足が市場成長を著しく制約しています。放射線技師の欠員率は、退職者数が新卒者の流入を上回る中、2024年に18.1%まで上昇しました。モバイル業務は機器の操作・設置や単独作業者の安全管理などの追加スキルを要求し、施設内業務より15~25%高い賃金を生み出しています。人材派遣会社が空白を埋めていますが、間接費用が増加し、小規模事業者の地理的リーチが制限され、モバイル医療画像サービス市場内の能力成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:PET/CT加速の中でのMRI優位性

磁気共鳴画像法は2025年の収益の36.35%を維持し、シールドルームおよび固定冷媒の必要性を回避するポータブルシステムによって支えられています。神経学、整形外科、心臓科にわたるこのモダリティの汎用性は、モバイル医療画像サービス市場における支配的な役割を確固たるものにしています。しかしながらPET/CTは、心臓血流検査の急増と精密腫瘍学診断に後押しされ、年平均成長率(CAGR)5.61%で勢いを増しています。PETスキャン件数は2023年に前年比10.2%増加し、外来環境におけるリアルタイム代謝画像に対する潜在需要を示しています。

超音波はカートベースのシステムのわずかなコストで済むハンドヘルドトランスデューサーの恩恵を受け、プライマリケア医へのアクセスを民主化しています。ポータブルX線は、その速度と低放射線量により、集中治療室や老人ホームにおける主力であり続けています。フォトンカウンティングCTおよび光干渉断層撮影をカバーするニッチな「その他」コホートは、今後10年間にわたって専門的スキャンにおけるモバイル医療画像サービス市場規模を拡大する次世代ツールのパイプラインを示しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

サービスプロバイダー別:在宅ケアの加速の中で病院システムが主導

病院およびクリニックは2025年の収益の65.72%を生み出し、既存の紹介フローをベッドサイド画像能力へと転換しています。統合型デリバリーネットワークはモバイルフリートを救急および移植経路に組み込み、規模の経済を実現しコンプライアンス文書を簡素化しています。これらの既存事業者は資本予算を活用してスキャナーを定期的に更新し、モバイル医療画像サービス市場における患者の信頼を強化する品質基準を維持しています。

在宅ヘルスケアプロバイダーは最も速く成長するコホートであり、パリティ診療報酬が在宅診断を正当化するにつれて2031年まで年平均成長率(CAGR)5.55%で前進しています。DispatchHealthおよび類似事業者は放射線技師を看護師プラクティショナーとともに派遣し、かつては救急部門への搬送を必要とした急性評価を可能にしています。別の「その他」カテゴリーは、緊急ケアフランチャイズ、遠隔医療ハブ、専用モバイル画像ベンダーを包含し、それぞれが地理またはモダリティの専門化に基づくマイクロニッチを確立しています。これらのグループ全体の勢いは、プロバイダータイプの多様化がより広範なモバイル医療画像サービス市場をいかに推進しているかを示しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

北米は、FDA認可の早期取得、米国医療保険制度(CMS)の診療報酬イノベーション、および確立された遠隔放射線診断ネットワークの強みにより、2025年の収益の40.18%を維持しました。RadNetやRAYUSなどの画像チェーンへの私募株式からの資本流入は、機器更新サイクルを強化し、フリート取得を加速させました。労働力不足が向かい風をもたらしているものの、教育パイプラインはコホート規模を拡大し、将来の欠員率を緩和しつつあります。総じて、北米のモバイル医療画像サービス市場規模は、在宅入院パイロットプログラムが主流のサービスラインへ移行するにつれ、2030年まで着実に増加する見通しです。

アジア太平洋は、慢性疾患の有病率の上昇と大規模なインフラ支出に牽引され、年平均成長率(CAGR)5.88%で最も速く成長する地域を代表しています。中国、インド、インドネシアの政府は、都市・農村格差を埋めるためにポイント・オブ・ケアスキャナーを備えたモジュール型クリニックに補助金を提供しています。HyperfineやPositrigoなどの技術ライセンサーは複数国の流通契約を締結し、採用の遅れを短縮しています。国内メーカーも費用対効果の高い超音波およびX線ユニットの生産を拡大し、低所得省全体でモバイル医療画像サービス市場を広げる競争力ある価格設定を促進しています。

ヨーロッパ、中東・アフリカ、南米は、異なる診療報酬環境と通貨変動に結びついた複合的な軌跡を示しています。欧州連合による新MDR規則への準拠は製品認証サイクルを長期化させましたが、機器品質への信頼も醸成しました。中東の医療都市プロジェクトは、恒久施設が建設される間のモバイルフリートを暫定的ソリューションとして位置付けています。ラテンアメリカの採用率は、設備投資の障壁を相殺する官民資金調達パートナーシップに左右されます。これらの動向は全体として、モバイル医療画像サービス市場のフットプリントを拡大する分散型診断に向けたグローバルな転換を反映しています。

競合状況

この分野は、地域の専門事業者が全国的な病院ネットワークと競合する中、適度に分散した状態を維持しています。RadNetによる乳房AI企業iCADの1億300万米ドルの買収は、分析機能をワークフローに深く組み込む垂直統合の一例です。GE HealthCareによるIntelligent Ultrasoundの5,100万米ドルでの買収は、超音波AIポートフォリオを拡大し、機器とソフトウェアプロバイダーの継続的な融合を示しています。

戦略的アライアンスはクラウドおよび人工知能の有効化に焦点を当てています。GE HealthCareとアマゾン ウェブ サービスは、より迅速なトリアージと自動レポート作成を約束する生成AI画像ツールで協力し、すべての参加者に対する技術水準を引き上げています。私募株式は統合を加速させており、Affinity Equity PartnersによるAffinity Equity Partnersの6億5,800万米ドルの診断画像グループへの入札は、調達およびコンプライアンス管理における規模の利益への需要を反映しています。これらの動きは市場シェアを統合させていますが、モバイル医療画像サービス業界が進化し続ける医療過疎農村地域を中心に、機敏な新規参入者のための十分な白地が残っています。

競争はますます労働力モデルとサイバーセキュリティの信頼性に左右されるようになっています。認定技師を採用し、ゼロ侵害記録を維持できる事業者は、より容易に病院契約を獲得します。AI駆動のメンテナンススケジュールと遠隔診断はダウンタイムを削減し、稼働率を向上させます。最終的に、差別化はハードウェア、ソフトウェア、スタッフィング、および診療報酬ノウハウのシームレスな統合にあり、これらのテーマが今後5年間にわたってモバイル医療画像サービス市場におけるリーダーシップポジションを定義することになります。

モバイル医療画像サービス業界リーダー

Akumin Inc (Alliance Healthcare Services)

DMS Health Technologies

Front Range Mobile Imaging

Accurate Imaging Inc

Cobalt Imaging Center

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Hyperfineは国際脳卒中学会(International Stroke Conference)において、ポータブルMRIプラットフォームによる急性虚血性脳卒中の診断精度90%を確認する臨床データを発表しました。

- 2025年2月:TridentCareはSouthwestern Health Resourcesの優先ネットワークプロバイダーとなり、テキサス州16郡の79万人の患者へのモバイル画像アクセスを拡大しました。

グローバルモバイル医療画像サービス市場レポートの調査範囲

本レポートの調査範囲として、モバイル医療画像サービスとは、病院への移動が困難なほど重篤な患者に対して、専用機器を用いて画像検査を実施するサービスです。モバイル画像は、医療施設、自宅、企業に対してX線、心電図(EKG)、超音波サービスを直接提供します。モバイル診断画像機器は、医療サービス提供の効率向上、医療へのアクセス改善、(通常)より低価格と組み合わさった迅速な対応時間により、ステークホルダーに多大な恩恵をもたらします。モバイル医療画像サービス市場は、サービスタイプ(X線、PET/CT、超音波、MRI、その他)、エンドユーザー(病院および民間クリニック、在宅ヘルスケアサービスプロバイダー、その他(リハビリセンター、老年ケア、ホスピスエージェンシー))、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートはまた、グローバルの主要地域全体にわたる17カ国の推定市場規模とトレンドも対象としています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| X線 |

| 超音波 |

| 磁気共鳴画像法(MRI) |

| PET/CT |

| その他 |

| 病院およびクリニック |

| 在宅ヘルスケアプロバイダー |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| サービスタイプ別 | X線 | |

| 超音波 | ||

| 磁気共鳴画像法(MRI) | ||

| PET/CT | ||

| その他 | ||

| サービスプロバイダー別 | 病院およびクリニック | |

| 在宅ヘルスケアプロバイダー | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

モバイル医療画像サービス市場の2031年までの予測CAGRはどのくらいですか?

市場は2026年から2031年の間に年平均成長率(CAGR)4.07%で拡大する見込みです。

現在最大の収益シェアを誇るサービスタイプはどれですか?

磁気共鳴画像法が2025年の収益の36.35%でリードしています。

PET/CTが最も速く成長するモダリティである理由は何ですか?

心臓血流および腫瘍学的画像に対する需要の増加により成長が牽引され、2031年まで年平均成長率(CAGR)5.61%となっています。

診療報酬改革は採用にどのような影響を与えていますか?

遠隔診断に対するメディケアのパリティおよび民間保険会社の方針整合により、プロバイダーは収益上のペナルティなしにモバイルフリートを展開できるようになり、在宅ヘルスケア環境全体での普及が加速しています。

プロバイダーにとっての主な業務上の課題は何ですか?

認定技師の不足(欠員率が18%を超えている)が主要なボトルネックであり、人件費を押し上げ、フリートの拡大を制限しています。

最も高い成長潜力を持つ地域はどこですか?

アジア太平洋は、医療インフラの拡大と高齢化人口に牽引され、年平均成長率(CAGR)5.88%で最も速い地域成長を達成すると予測されています。

最終更新日: