眼底カメラ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 512.54 百万米ドル |

| 市場規模 (2031) | 662.18 百万米ドル |

| 成長率 (2026 - 2031) | 5.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる眼底カメラ市場分析

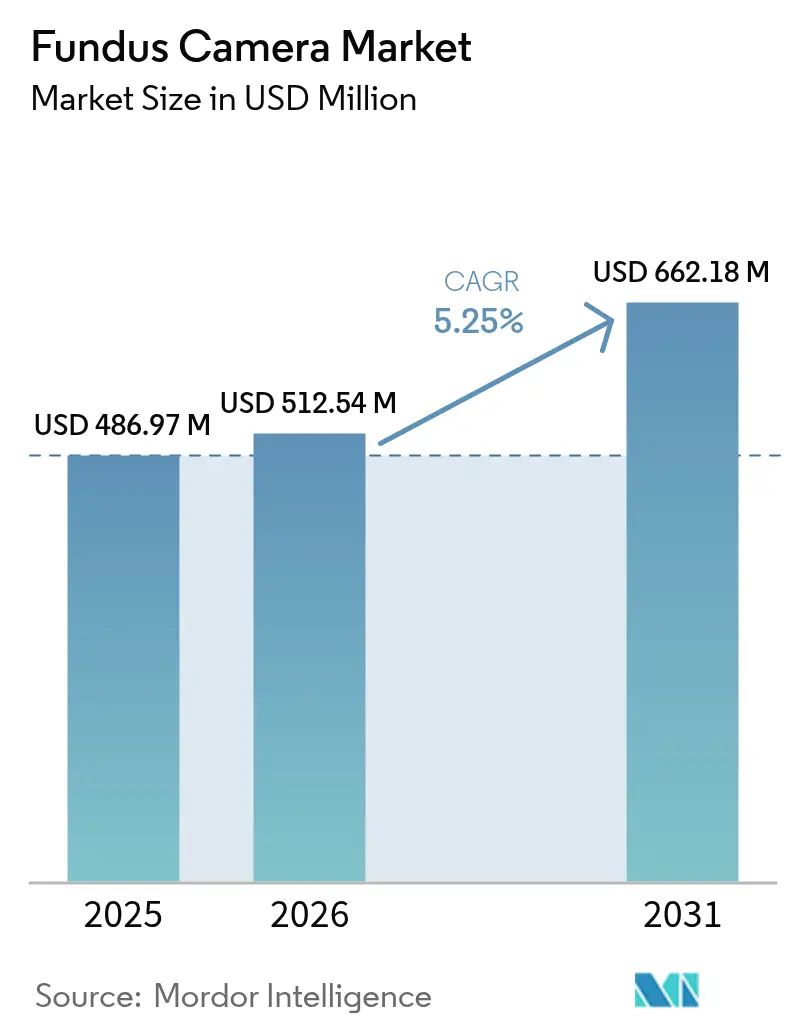

2026年の眼底カメラ市場規模は5億1,254万米ドルと推定され、2025年の4億8,697万米ドルから成長し、2031年の予測は6億6,218万米ドルで、2026年〜2031年にかけて年平均成長率5.25%で成長しています。

人工知能アルゴリズムが試験運用から日常的な使用へと移行するにつれて需要が強まっており、IDx-DRやEyeArtなどのFDA認可プラットフォームは糖尿病性網膜症の検出において96%以上の感度を示しています。義務的なスクリーニングプログラム、遠隔眼科医療に対する償還の改善、およびAIによって解釈された眼底写真を医学的に必要なものとして認めるCMSのガイダンスが普及を拡大しています。製品の好みは電子健康記録とシームレスに統合される非散瞳システムに引き続き傾いていますが、最大200度の網膜表面を撮影できるハイブリッドおよび超広視野デバイスが最も急速に成長しています。ポータブルハンドヘルドカメラがモダリティ需要を牽引する一方、OCTと眼底撮影を融合した複合プラットフォームが包括的な網膜評価において勢いを増しています。地域別では北米が市場シェアをリードしていますが、糖尿病の有病率の上昇と政府によるコミュニティ眼科医療への投資を背景に、アジア太平洋が最も高い成長率を記録しています。

主要レポートのポイント

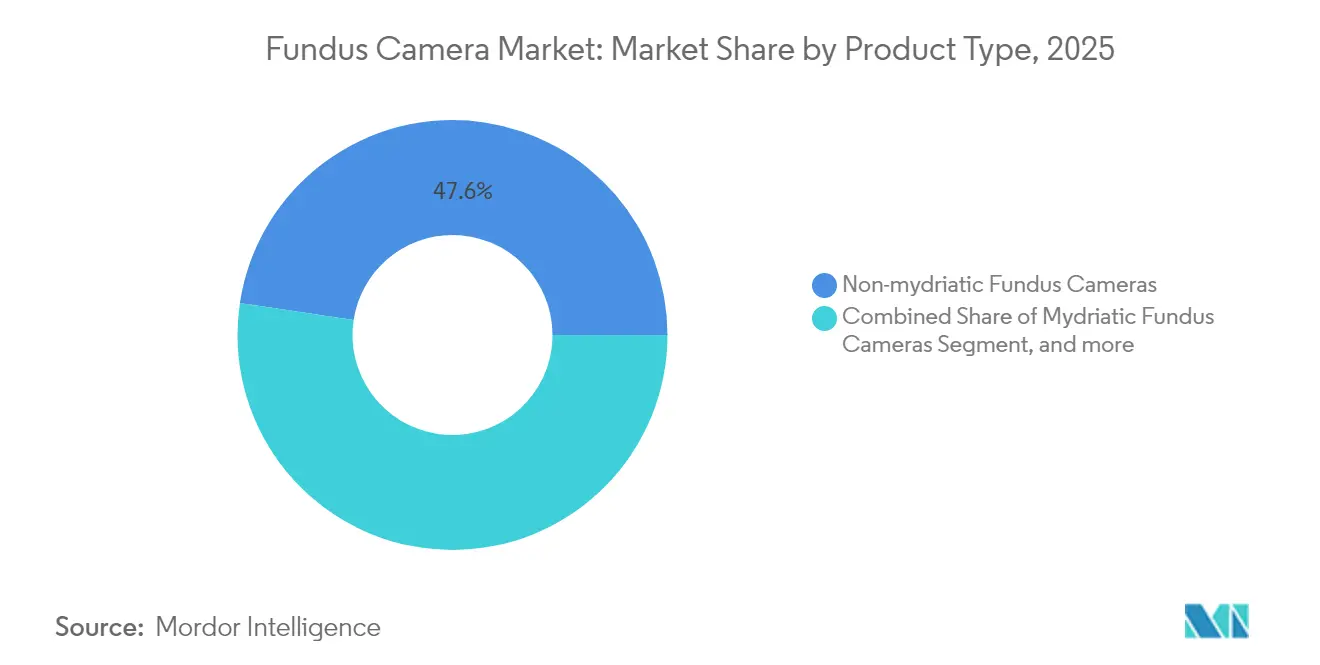

- 製品タイプ別では、非散瞳システムが2025年の眼底カメラ市場シェアの47.62%を占め、ハイブリッドおよび広視野カメラは2031年までに年平均成長率6.32%で成長する見込みです。

- モダリティ別では、ハンドヘルドデバイスが2025年の眼底カメラ市場規模の53.10%のシェアを占め、複合イメージングプラットフォームは2031年まで年平均成長率7.02%で進展しています。

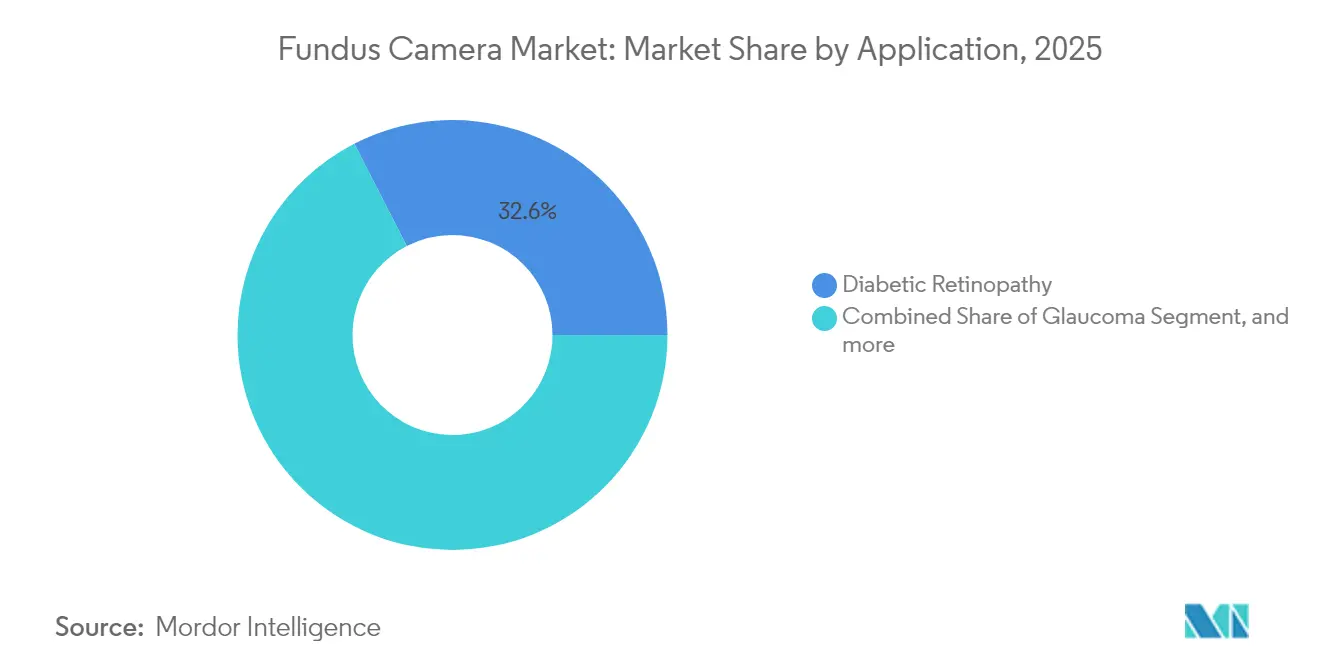

- 用途別では、糖尿病性網膜症スクリーニングが2025年に32.55%の収益シェアをリードし、加齢黄斑変性の用途は2031年までに年平均成長率8.28%で拡大すると予測されています。

- エンドユーザー別では、病院が2025年の眼底カメラ市場の52.10%のシェアを獲得し、専門クリニックは2031年まで年平均成長率8.88%で成長する見込みです。

- 地域別では、北米が2025年に41.20%のシェアで優位を占めていますが、アジア太平洋は2031年まで最も速い年平均成長率6.55%を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の眼底カメラ市場のトレンドと洞察

成長要因の影響分析*

| 成長要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 糖尿病性網膜症スクリーニング義務化の加速 | +1.2% | 北米とEUで早期の恩恵を受けながらグローバルに展開 | 中期(2〜4年) |

| AIを組み込んだイメージングワークフローの急速な普及 | +1.8% | 北米・EU、アジア太平洋中核部へ波及 | 短期(2年以内) |

| 加齢黄斑変性の有病率急増 | +0.9% | 高齢化人口に集中しながらグローバルに展開 | 長期(4年以上) |

| 遠隔眼科医療の償還均等化 | +1.1% | 北米、EUおよびアジア太平洋へ拡大 | 中期(2〜4年) |

| スマートフォンベースの新生児未熟児網膜症スクリーニングの展開 | +0.7% | アジア太平洋中核部、中東・アフリカおよびラテンアメリカで新興 | 中期(2〜4年) |

| 低エネルギーハンドヘルドを優遇するESG連動調達 | +0.4% | EUが先行し、北米が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

糖尿病性網膜症スクリーニング義務化の加速

多くの国が糖尿病患者に対して年1回の網膜検査を義務付けており、米国のメディケア政策はAIによって解釈された眼底画像を医学的に必要なものとみなしています。これらの規制は、AIに対応した画像を生成し遠隔医療ワークフローをサポートするカメラの大量購入を促進しています。米国では400万人以上の成人が糖尿病性網膜症を抱えており、眼底カメラを用いた系統的なスクリーニングは回避可能な視力喪失を防ぎ、長期的な医療費を削減します。[1]メディケア適用データベース、メディケア・メディケイドサービスセンター、cms.gov

AIを組み込んだイメージングワークフローの急速な普及

IDx-DRなどのFDA認可AIプラットフォームは96%以上の感度と93%以上の特異度を提供し、撮影から3分以内に結果を出力します。Optos、Nikon、Googleは超広視野AIツールを共同開発し、網膜症と並行して黄斑浮腫を検出します。[2]OptosのAIベース超広視野イメージング、Optos、optos.com 臨床医はその速度、一貫性、および専門読影者への依存度の低減を評価しており、AI対応カメラは拡大されたスクリーニングプログラムの不可欠な要素となっています。

加齢黄斑変性の有病率急増

人口の高齢化に伴い、加齢黄斑変性の罹患率が上昇しています。超広視野イメージングとAIアルゴリズムは、標準的な方法よりも早期にドルーゼンや色素変化を検出し、視力を保護するタイムリーな治療を可能にします。[3]世界疾病負担研究2024、Nature、nature.com メーカーはカメラソフトウェアに加齢黄斑変性特有の分析機能を組み込み、より広範な予防的使用に向けて技術を位置付けています。

遠隔眼科医療の償還均等化

Aetnaなどの米国の保険会社は、専用のCPTコードに基づいて遠隔医療で提供された眼底撮影を償還し、対面診察と同等に扱っています。同様の政策がEUおよびアジア太平洋の一部でも進展しています。均等化により、クラウド読影者に接続されたポータブルカメラに依存する農村部のプログラムを中心に、財政的な障壁が取り除かれています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| OCT複合システムに対する高い設備投資 | -0.8% | 特に小規模診療所に影響するグローバル | 中期(2〜4年) |

| 低・中所得国における訓練を受けた眼科技術者の不足 | -0.6% | アジア太平洋、中東・アフリカ、ラテンアメリカの農村地域 | 長期(4年以上) |

| クラウドベースの網膜アーカイブに対するデータプライバシーの障壁 | -0.4% | GDPRによりEUが先行し、グローバルに拡大 | 短期(2年以内) |

| 光学部品に対する輸入関税の変動 | -0.5% | 北米に最大の影響を与えるグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

OCT複合システムに対する高い設備投資

複合イメージングプラットフォームは高度な技術統合により高価格帯に位置しており、システムは単独の眼底カメラの5万米ドル未満と比較して10万米ドルを超えることが多いです。このコスト差は、包括的な診断能力の提供を目指しながら厳しい予算制約の下で運営されている専門眼科クリニックや外来手術センターにとって特に困難な課題となっています。複雑なイメージングシステムに関連する継続的なメンテナンスコスト、ソフトウェアライセンス料、およびスタッフトレーニング要件を考慮すると、経済的な圧力はさらに強まります。

低・中所得国における訓練を受けた眼科技術者の不足

多くの農村部のセンターでは、高品質な画像を撮影したり機器を維持管理したりできるスタッフが不足しています。トレーニングの不足はカメラの未活用と一貫性のないスクリーニング結果につながります。多くの地域でトレーニングインフラが未発達であり、眼科技術者向けの認定プログラムや継続教育の機会へのアクセスが限られています。この人的資源の制約により、高度な眼底カメラがしばしば十分に活用されないか不適切に操作され、臨床的有効性と投資対効果が低下しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:非散瞳システムがワークフロー効率を牽引

非散瞳システムは、患者スループットを加速させる無痛・点眼薬不要のイメージングにより、2025年の眼底カメラ市場の47.62%のシェアを確保しました。シームレスな電子健康記録との統合により、AIレビュー用の即時アップロードが可能となり、大規模なスクリーニングプログラムをサポートしています。ZeissのCIRRUS 6000は、ネットワークグレードのサイバーセキュリティと米国最大のOCT参照データベースを追加しています。ハイブリッドおよび広視野デバイスは年平均成長率6.32%で拡大し、1回の撮影で最大200度の網膜を捉え、病変検出率を2倍にする見込みです。

超広視野カメラへの需要は糖尿病性および末梢網膜疾患の管理において増加しています。散瞳カメラは最大限の画像鮮明度や研究グレードの色深度が必要な場合に不可欠です。小児専用カメラは専用光学系でニッチなニーズに応えています。このような製品ラインナップにより、医療提供者は資本予算のバランスを取りながら、臨床的複雑性に応じたイメージング深度を選択することができます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

モダリティ別:ポータブルソリューションがアクセスパラダイムを変革

ハンドヘルドデバイスは、ポータビリティが農村クリニック、救急室、ドライブスルースクリーニングへの扉を開いたことにより、2025年の眼底カメラ市場シェアの53.10%を占めました。スマートフォン連携モデルは低い取得コストで同等の精度を実現しています。OCTと眼底イメージングを統合した複合プラットフォームは、1回の診察で包括的なデータを求めるクリニックのニーズに応え、年平均成長率7.02%で成長する見込みです。

据え置き型卓上カメラは、モビリティよりも画像の一貫性を優先する高ボリュームセンターで引き続き一般的です。SightSyncなどのポータブルOCTユニットは、コミュニティプログラムへのポイントオブケア診断を拡張しています。使いやすいデザインにより技術者のトレーニングニーズが軽減され、一般診療所全体への幅広い展開をサポートしています。

用途別:糖尿病性網膜症スクリーニングが市場成長を支える

糖尿病性網膜症スクリーニングは2025年の収益の32.55%を生み出し、ガイドラインが年1回の検査を規定し、AIツールが96%以上の感度で病変を確認する中で勢いを維持しています。加齢黄斑変性イメージングはドルーゼン検出アルゴリズムによる早期診断に後押しされ、年平均成長率8.28%で最も急速に成長している用途です。緑内障スクリーニングは93.26%の感度を持つ視神経分析の恩恵を受け、未熟児網膜症プログラムは小児光学系に依存しています。

未熟児網膜症スクリーニングは、特に検査を受けた乳児の40%以上が未熟児網膜症に罹患する可能性がある低・中所得国において、新生児眼科医療の重大なギャップに対処するために、専門的な小児眼底カメラとスマートフォンベースのシステムを活用しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:専門クリニックが普及率を加速

病院は2025年の眼底カメラ市場規模の52.10%を占め、高い患者スループットとマルチモーダルプラットフォームのための資本予算を組み合わせています。専門眼科クリニックは、定期的なスクリーニングを効率化し眼科医を複雑な症例に集中させるAI駆動モデルを展開することで、年平均成長率8.88%で成長する見込みです。外来手術センターは術前・術後のワークフローにイメージングを追加し、付随的な収益を獲得しています。

遠隔眼科医療プログラムは、コミュニティバン、薬局、プライマリケアオフィスでハンドヘルドカメラを使用しています。自動画像評価ソフトウェアは希少な網膜専門医への依存を低減し、遠隔サービスの経済的持続可能性をサポートしています。

地域分析

北米は2025年に41.20%のシェアで市場リーダーシップを維持しており、堅牢な医療インフラ、有利な償還政策、およびAI対応診断システムの早期採用に支えられています。同地域は包括的な糖尿病性網膜症スクリーニングプログラムと、多様な臨床環境における眼底カメラの統合を促進する確立された遠隔医療フレームワークの恩恵を受けています。主要な医療システムは多様なイメージング能力を提供する高度な複合プラットフォームに投資する一方、農村部では地理的なアクセス障壁に対処するためにポータブルソリューションの採用が増加しています。

アジア太平洋は、中国、インド、東南アジア諸国における医療アクセス拡大イニシアチブ、糖尿病有病率の上昇、および政府支援のスクリーニングプログラムに牽引され、2031年まで年平均成長率6.55%という最も高い成長軌道を示しています。同地域の成長は医療インフラへの多大な投資と予防的眼科医療の経済的メリットへの認識の高まりを反映しています。農村コミュニティベースの眼科医療モデルは、従来専門医へのアクセスを制限してきた地理的・経済的障壁を克服するために、ポータブル眼底カメラとスマートフォンベースのイメージングソリューションを重視しています。欧州は、エネルギー効率の高いハンドヘルドデバイスを優遇するESG主導の調達政策と、デバイスの品質と安全基準を確保する包括的な規制フレームワークに支えられ、安定した成長を維持しています。

競合環境

眼底カメラ産業は中程度に分散しています。Canon、Carl Zeiss Meditec、Topconは光学の伝統とグローバルな販売チャネルを活用しています。統合が進んでおり、EssilorLuxotticaは2024年にイメージングと眼鏡レンズ販売を統合するためにHeidelberg Engineeringの80%を買収しました。

技術パートナーシップが差別化を促進しています。Optos、Nikon、Googleは超広視野画像上で糖尿病性黄斑浮腫を96%の感度で検出するAIアルゴリズムを共同開発しました。スタートアップ企業は心血管スクリーニングなどの新しい領域を標的としており、Heart Eye DiagnosticsはそのDr.Noon CVDカメラを循環器科およびプライマリケア向けに位置付けています。現在の成功は、診断精度を高めながら検査時間を短縮する統合されたハードウェア・ソフトウェアエコシステムの提供にかかっています。

眼底カメラ産業のリーダー企業

NIDEK Co., Ltd.

Epipole Ltd.

Canon Inc.

Carl Zeiss Meditec AG

Topcon Healthcare

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Canon Healthcare USAはクリーブランドのイノベーションディストリクトに建物を取得し、米国本社および包括的なイメージングリソースセンターを設立しました。これは高度な眼底カメラ技術を含む医療イメージングイノベーションの加速を目的としています。この施設は次世代イメージングソリューションの開発を支援し、クリーブランドクリニックおよびその他の医療機関との連携を促進します。

- 2025年3月:Topcon Corporationはマネジメント・バイアウトを発表し、眼底カメラやマルチモーダル診断プラットフォームを含む眼科イメージングソリューションにおける同社の戦略的焦点と市場ポジショニングを再構築する可能性があります。

- 2025年3月:iCareは新しいiCare MAIAマイクロペリメーターについて米国FDAの認可を取得しました。新しいハードウェアプラットフォーム、完全自動化された操作、60度の視野とTrueColorコンフォーカル技術を備えた15インチのマルチタッチディスプレイを特徴としています。

- 2024年10月:EssilorLuxotticaはHeidelberg Engineeringの80%の株式取得を完了し、AIをHEYEXヘルスケアITプラットフォームに統合しながら眼科医療の画像処理と分析能力を強化しました。この取引は競争当局から認可を受け、Heidelbergのブランドアイデンティティを維持しています。

世界の眼底カメラ市場レポートの調査範囲

レポートの調査範囲によると、眼底カメラは網膜カメラとも呼ばれ、カメラが取り付けられた特殊な低倍率顕微鏡を指します。その光学設計は間接検眼鏡に基づいています。眼底のあらゆる状態の客観的な写真プロファイルを提供します。このデバイスは眼の前眼部の写真撮影にも使用されます。

眼底カメラ市場は、製品タイプ(散瞳眼底カメラ、非散瞳眼底カメラ、ハイブリッド眼底カメラ、その他)、エンドユーザー(病院、専門クリニック、その他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南アメリカ)によってセグメント化されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。

レポートは上記セグメントの金額(米ドル)を提供しています。

| 散瞳眼底カメラ |

| 非散瞳眼底カメラ |

| ハイブリッド・広視野眼底カメラ |

| その他の製品タイプ |

| ハンドヘルドデバイス |

| 据え置き型・固定型システム |

| 複合イメージングプラットフォーム |

| 糖尿病性網膜症 |

| 緑内障 |

| 加齢黄斑変性 |

| 未熟児網膜症 |

| その他の適応症 |

| 病院 |

| 専門・眼科クリニック |

| 外来手術センター |

| スクリーニング・遠隔眼科医療プログラム |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南アメリカ | ブラジル |

| アルゼンチン | |

| その他の南アメリカ |

| 製品タイプ別 | 散瞳眼底カメラ | |

| 非散瞳眼底カメラ | ||

| ハイブリッド・広視野眼底カメラ | ||

| その他の製品タイプ | ||

| モダリティ別 | ハンドヘルドデバイス | |

| 据え置き型・固定型システム | ||

| 複合イメージングプラットフォーム | ||

| 用途別 | 糖尿病性網膜症 | |

| 緑内障 | ||

| 加齢黄斑変性 | ||

| 未熟児網膜症 | ||

| その他の適応症 | ||

| エンドユーザー別 | 病院 | |

| 専門・眼科クリニック | ||

| 外来手術センター | ||

| スクリーニング・遠隔眼科医療プログラム | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南アメリカ | ブラジル | |

| アルゼンチン | ||

| その他の南アメリカ | ||

レポートで回答される主要な質問

眼底カメラ市場の現在の規模はどのくらいですか?

眼底カメラ市場は2026年に5億1,254万米ドルであり、年平均成長率5.25%で2031年までに6億6,218万米ドルに達すると予測されています。

収益をリードする眼底カメラの製品セグメントはどれですか?

非散瞳システムが47.62%の市場シェアでリードしており、点眼薬不要のイメージングと電子健康記録との統合が支持されています。

アジア太平洋が最も急速に成長している地域である理由は何ですか?

糖尿病有病率の上昇、政府のスクリーニングプログラム、ポータブルカメラの展開がアジア太平洋における年平均成長率6.55%を牽引しています。

人工知能は眼底カメラの使用をどのように変えていますか?

FDA認可のAIプラットフォームは96%以上の感度を提供し、3分以内に結果を出力し、専門評価者への依存を低減することで普及を加速しています。

高度な複合カメラのより広い普及を妨げているものは何ですか?

10万米ドルを超えることが多い高い設備投資コストとメンテナンス費用が、小規模診療所による購入を遅らせています。

最近、眼底カメラ技術で拡大した企業はどこですか?

Canonが米国のイメージングセンターを開設し、Topconが所有権を再編し、EssilorLuxotticaがAI能力を深化させるためにHeidelberg Engineeringを買収しました。

最終更新日: