乳房画像診断市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

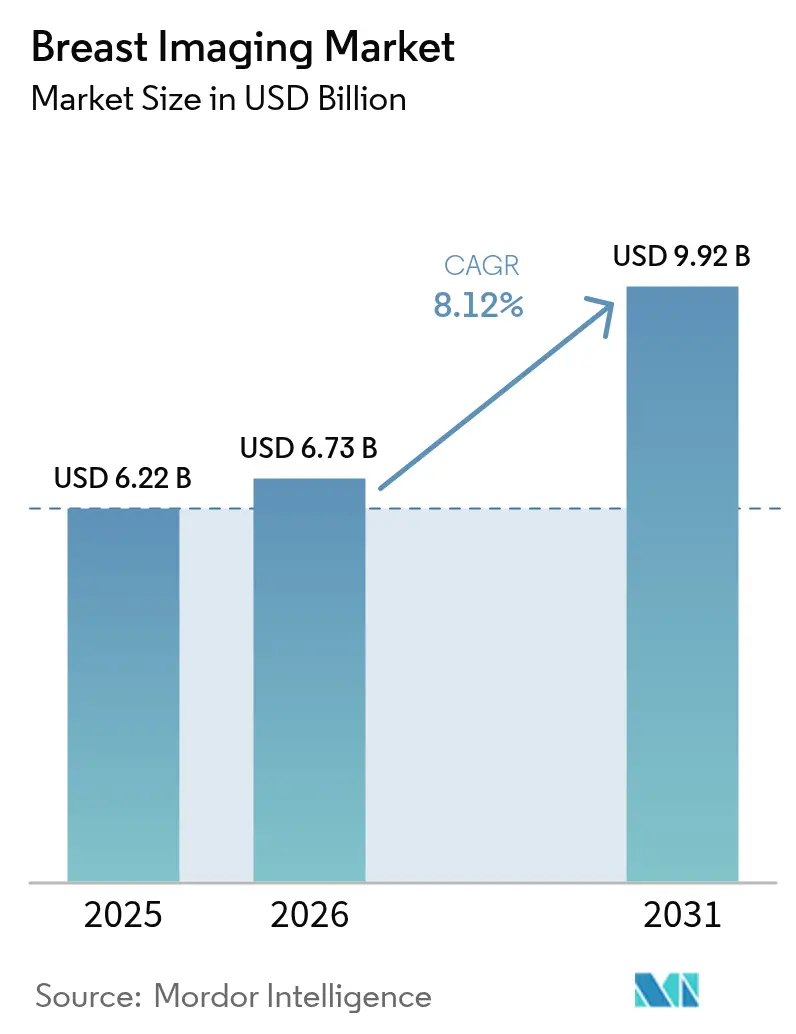

| 市場規模 (2026) | 6.73 十億米ドル |

| 市場規模 (2031) | 9.92 十億米ドル |

| 成長率 (2026 - 2031) | 8.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

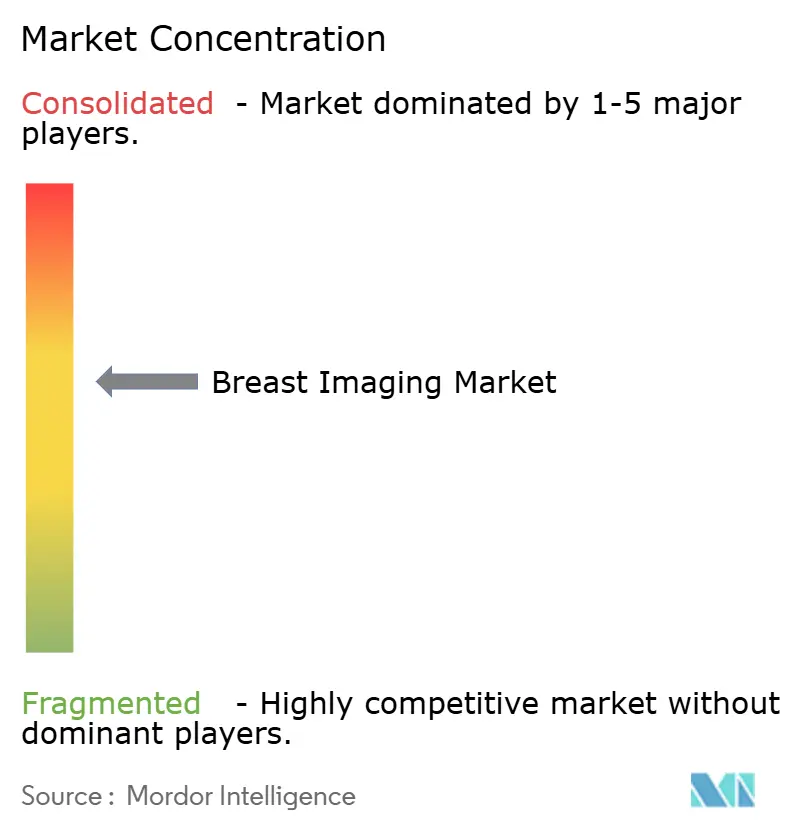

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる乳房画像診断市場分析

2026年の乳房画像診断市場規模は67億3,000万米ドルと推定され、2025年の62億2,000万米ドルから成長し、2031年には99億2,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR 8.12%で成長します。成長の要因は、読影時間を短縮するAIの広範な普及、高濃度乳房通知を義務付けるFDA乳房撮影品質基準法(MQSA)規制の進化、および三次元スクリーニングへの着実なシフトです。病院はサービス提供の基盤であり続けていますが、支払者がより低コストの環境へのケア移行を推進し、患者が利便性を求める中、外来画像診断センターが急速に拡大しています。処置件数の増加は、人材不足とサイバーセキュリティの不足という課題の緊急性を高め、いずれも新規機器の購入基準を左右しています。地域別では、北米がリーダーシップを維持していますが、アジア太平洋地域は政府資金によるスクリーニングの展開と中産階級の拡大を背景に、最大の増分収益をもたらしています。確立されたベンダーが独自アルゴリズムとハードウェアの強みを組み合わせ、小規模なAI専門企業が高付加価値のワークフローニッチを開拓する中、競争の激しさが増しています。

主要レポートのポイント

- 画像診断技術別では、マンモグラフィが2025年の乳房画像診断市場シェアの38.12%を占め、3次元/デジタル乳房トモシンセシス(DBT)マンモグラフィは2031年までにCAGR 12.38%で成長する見込みです。

- 技術別では、電離システムが2025年の収益の61.74%を占め、非電離モダリティは2031年までにCAGR 10.29%で成長すると予測されています。

- ケアの段階別では、スクリーニングが2025年の乳房画像診断市場規模の53.16%を生み出し、インターベンショナル用途がCAGR 10.21%で最も速く拡大しています。

- エンドユーザー別では、病院が2025年に市場の61.95%を占め、画像診断センターがCAGR 11.28%で最も高い成長率を記録しています。

- 地域別では、北米が2025年収益の35.98%を占めていますが、アジア太平洋地域は2031年までにCAGR 10.61%という最も高い成長率を示すと予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の乳房画像診断市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乳がんの有病率の増加 | +1.8% | 北米と欧州で最も高い影響を持つグローバル | 長期(4年以上) |

| 3次元/DBTマンモグラフィの急速な普及 | +2.1% | 北米とEUが中核、アジア太平洋地域へ拡大 | 中期(2~4年) |

| AI搭載画像分析によるワークフロー効率の向上 | +1.5% | 先進市場での早期普及を伴うグローバル | 短期(2年以内) |

| 遠隔スクリーニング向けポータブル・ハンドヘルド超音波の拡大 | +0.9% | アジア太平洋地域が中核、中東・アフリカおよび農村市場へ波及 | 中期(2~4年) |

| 政府義務付けの高濃度乳房通知法 | +1.2% | 北米が主要、EUへ拡大 | 短期(2年以内) |

| 造影マンモグラフィ(CEM)の急速な普及 | +0.8% | 専門センターへの集中を伴うグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

乳がんの有病率の増加

リスクのある女性人口の拡大が高度な画像診断への需要を持続させています。米国がん協会は、2024年に米国で31万720件の新規浸潤性症例と4万2,250件の死亡を予測しており、早期発見の価値を強調しています。[1]米国がん協会、「がんの事実と数字2024」、cancer.org東欧で罹患率が最も速く上昇しており、肥満の増加と初産年齢の高齢化が新興経済圏全体でスクリーニングコホートを拡大しています。閉経後にリスクが急激に上昇するため、高齢化人口動態が件数を増幅させ、計画担当者は容量を拡大し、より高感度のツールへのアップグレードを推進しています。定期的なスクリーニングは5年生存率を向上させ、支払者はそれを裁量的な費用ではなくコスト削減策として扱うようになっています。

3次元/DBTマンモグラフィの急速な普及

デジタル乳房トモシンセシスは組織重複アーティファクトを低減し、偽陽性コールバックを最大15%削減します。更新されたEUガイドラインは定期スクリーニングにDBTを推奨しており、公共施設での2次元ユニットの全面的な置き換えを促しています。米国のプロバイダーは、DBTが患者の好みを引き付け、医療法的リスクを軽減するため、メディケアの料金削減にもかかわらずアップグレードを続けています。トリアージアルゴリズムと組み合わせると、DBTは読影時間を短縮してスループットを向上させ、センターが単位当たりの低い償還と1日の高い検査件数のバランスを取ることを可能にします。

AI搭載画像分析によるワークフロー効率の向上

放射線科医不足により、2025年に米国では1,400件以上の乳房画像診断ポストが空席となっています。クラウド提供のアルゴリズムが疑わしい領域をマークし、リスクを層別化し、構造化レポートを自動入力するようになっています。RadNetによる2024年のiCAD買収(4,800万米ドル)は、差別化されたAIパイプラインを所有することの競争上の価値を浮き彫りにしています。[2]RadNet Inc.、「RadNetがiCADの買収を完了」、radnet.comEU人工知能法の規則により認証サイクルが長くなっていますが、統一された規制は承認が得られれば欧州全域でのスケールを約束しています。施設は新たな資本支出なしに継続的なソフトウェア改善にアクセスするためにサブスクリプションモデルを採用しています。

ポータブル・ハンドヘルド超音波によるアクセスの拡大

カートベースのシステムよりはるかに低価格のハンドヘルドプローブが、固定室が不足しているコミュニティクリニック、移動バン、プライマリケアオフィスに届いています。COVID-19緊急事態の際、これらのデバイスは病院訪問を制限しながらスクリーニングの継続性を維持しました。クラウドアップロードにより、都市部の専門家が農村部で撮影された検査を読影でき、医療格差を縮小し、リソースの乏しい地域での乳房画像診断市場の成長を持続させています。画像解像度はまだプレミアム超音波に及ばず、複雑な診断ワークアップでの使用を制限していますが、メーカーは世代ごとにプローブの帯域幅とAI駆動のノイズリダクションを改善しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタル乳房トモシンセシスシステムの高い初期費用 | -1.4% | 新興市場で最も高い影響を持つグローバル | 中期(2~4年) |

| 新興市場における乳房画像診断専門放射線科医の不足 | -1.1% | アジア太平洋地域、中東・アフリカ、および世界の農村市場 | 長期(4年以上) |

| クラウド接続画像診断モダリティのサイバーセキュリティリスク | -0.8% | 先進市場への集中を伴うグローバル | 短期(2年以内) |

| 高度な乳房画像診断モダリティに対する第三者償還の限界 | -1.6% | 北米が主要、グローバルに拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

DBTシステムの高い初期費用

フル機能スキャナーの定価は40万米ドルから60万米ドルの間であり、独立施設の設備投資予算を圧迫しています。2024年に11.72%、2025年に9.67%という連続したメディケア料金削減が回収計算を悪化させています。ベンダーは下取りクレジットと使用量ベースのファイナンスで対抗していますが、価格に敏感な地域での普及は遅れており、老朽化した2次元機器の更新が滞っています。

乳房画像診断専門放射線科医の不足

大学院の定員制限がトレーニング枠を制限しており、退職者が新規参入者を上回り、農村部および中所得市場での読影待ち時間が長くなっています。遠隔読影とAIが件数の急増を緩和しますが、複雑な症例は依然として専門医の資格を持つ専門知識を必要とします。したがって、人材不足は設置された画像診断設備の完全な活用を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

画像診断技術別:3次元への進化がマンモグラフィの中核的役割を強化

マンモグラフィは2025年収益の38.12%を生み出し、DBTがモダリティミックスを再形成する中でも乳房画像診断市場を支えています。3次元アップグレードパスは2031年までにCAGR 12.38%を支持しており、浸潤性がんの優れた検出を強調する欧州委員会のスクリーニングガイダンスによって検証されています。乳房超音波は主要な補助手段として持続しており、高濃度組織および高リスクコホートにおける放射線フリーの評価を提供しています。磁気共鳴画像診断(MRI)は遺伝性リスク集団に対するゴールドスタンダードの地位を維持していますが、コストと造影剤の障壁に直面しています。

画像ガイド下生検ワークフローは診断画像診断とシームレスに統合され、マンモグラフィ、超音波、またはMRIガイダンス下での組織採取を合理化しています。バキュームアシストシステムは診断収率と患者の快適性を向上させ、クリップ留置の進歩は外科的局在化を支援しています。分子乳房画像診断(MBI)は、他のモダリティが不確定な結果をもたらす場合の標的問題解決手段として残っていますが、放射線被曝が広範な使用を制限しています。各技術へのAIオーバーレイは診断の一貫性を高め、観察者間変動を削減し、日常診療におけるアルゴリズムサポートをさらに定着させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:非電離モダリティが勢いを増す

電離プラットフォームは依然として世界販売の61.74%を占め、国家スクリーニングプログラムにおけるその普及を再確認しています。しかし、支払者と患者の感情が放射線フリーソリューションへとシフトする中、非電離モダリティは2031年までにCAGR 10.29%を記録しています。自動乳房超音波(ABUS)と造影超音波はハンドヘルドスキャンを超えて拡大し、再現性と感度の懸念に対応しています。高磁場MRIシステムは解剖学的詳細をさらに高め、短縮プロトコルは検査台時間とコストを短縮しています。

人工知能は取得パラメータを最適化することで電離検査の被曝を低減し、ハイブリッドワークステーションは疑わしいマンモグラムに対して二次超音波を提案し、両技術クラスを融合させています。MRIの資本コストは依然として高いですが、放射線に関する規制コンプライアンスの削減からライフサイクルの節約が生まれます。予測期間にわたって、市場競争は最小限または電離線量なしで診断能力を提供することに左右される可能性が高いです。

ケアの段階別:スクリーニングが支配するがインターベンションが上昇

スクリーニングプログラムは2025年収益の53.16%を生み出し、早期発見が乳房画像診断市場規模を支えていることを証明しています。しかし、インターベンショナルまたは治療的画像診断はCAGR 10.21%で成長しており、MRIガイド下集束超音波、定位放射線手術計画、および低侵襲処置中のリアルタイムナビゲーションの進歩によって推進されています。診断画像診断はその中間に位置し、造影、拡散、またはエラストグラフィシーケンスを通じてスクリーニングリコールを実行可能な病変特性評価に変換しています。

臨床医は画像バイオマーカーで治療をますます監視し、毒性を抑えて転帰を改善するために治療中に治療計画を調整しています。処置後のサーベイランスも再発を早期に発見するために高解像度モダリティに依存しています。検出と治療の間のワークフローの結びつきが強まるにつれて、ベンダーはスタンドアロンスキャナーを販売するのではなく、連続体をカバーする統合プラットフォームを位置付けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:外来プレイヤーが加速

病院は2025年に収益シェアの61.95%を維持しましたが、画像診断センターはCAGR 11.28%で他のすべてを上回っています。支払者はより低い施設料金のためにこれらの外来施設を好み、患者はより速いスケジューリングを評価しています。RadNet–iCAD取引は、アルゴリズムによる速度向上が1日の高いスループットを通じてセンターの収益性に直接変換される方法を反映しています。外来手術センターは高度なガイダンスシステムに投資し、外科医が入院なしに腫瘍を生検または切除できるようにし、対応可能な処置件数を拡大しています。

学術病院は、画像診断、病理学、腫瘍学を一つの屋根の下に統合し、多職種の意見を必要とする複雑な症例において優位性を維持しています。また、最先端の研究プロトコルの早期採用者としても機能し、下流のコミュニティへの普及の舞台を設定しています。遠隔放射線診断パートナーシップにより、郊外施設が都市中心部の専門知識を活用できるようになり、ケア環境の境界が曖昧になり、乳房画像診断市場が従来の壁の外で患者に追随できるようになっています。

地域分析

北米は2025年収益の35.98%を生み出しました。乳房画像診断市場は、2024年9月に施行された連邦義務付けの高濃度乳房通知から恩恵を受けており、補助的超音波とMRIへの需要を高めています。早期のアルゴリズム承認とベンチャー資金が広範な展開を支援するため、AI普及はここで最も速く成熟しています。しかし、飽和した設置ベースで更新購入が支配的であるため、成長は緩やかになっています。

欧州は高いスクリーニング普及率と、現在DBTを推奨する統一された臨床ガイドラインで続いています。欧州人工知能法は調和のとれた承認経路を設定し、検証を長くしますが、最終的には単一のデジタル市場を創出します。公衆衛生機関が更新サイクルを共同資金調達し、競争入札が中規模クリニックへのアクセスを拡大するボリュームベースの割引を促進しています。

アジア太平洋地域はCAGR 10.61%という最も強い成長を示しています。中国の政府保険制度が数百万人の女性に2年ごとのマンモグラフィを資金援助し、インドのアーユシュマン・バーラトが移動バンを地方都市に展開しています。中産階級の啓発キャンペーンと国際NGOパートナーシップがスクリーニングカバレッジをさらに拡大しています。資本支出は第一層の大都市から地方ハブへと移行しており、ハンドヘルド超音波とエントリーレベルMRIが手頃なサービスを可能にしています。規制の異質性は持続していますが、地域製造インセンティブがグローバルベンダーを合弁事業に引き付けています。

中東・アフリカと南米は収益では遅れていますが、安定した一桁台の成長を示しています。石油輸出国湾岸諸国は公共センター向けにプレミアムスイートを購入していますが、サハラ以南のアフリカは移動バンとドナー資金に依存しています。ブラジルは公共スクリーニング容量を拡大していますが、償還が遅れており、DBTの全面的な普及を抑制しています。

競合ランドスケープ

乳房画像診断市場は適度に集約されています。Hologic、GE HealthCare、Siemens Healthineersがトップ層を占め、検出器、ガントリーエルゴノミクス、統合AIダッシュボードを組み合わせています。Canon Medicalはエルゴノミクスと線量低減を推進し、Fujifilmのオープンアーキテクチャ画像保存通信システム(PACS)はアルゴリズムのオンボーディングを容易にしています。Lunit、Kheiron、Varaなどのアファーストファームは、競合ハードウェアに接続するモダリティ非依存エンジンを提供し、機能競争を激化させています。

戦略的提携が能力ギャップを加速させています。RadNetのiCAD買収は、350施設チェーン向けの独占的ながん検出アルゴリズムを確保しています。VolparaはSimonMedの全国ネットワークにリスク層別化を追加し、技術者が患者ごとに検査プロトコルを調整できるようにしています。グローバル機器リーダーはこれらのソフトウェアブティックに接近し、普及を加速するための共同マーケティング取引と収益分配モデルを提供しています。

サイバーセキュリティは、2024年に約95万件の記録が侵害されたCMS侵害の後、差別化要因として浮上しています。ベンダーはゼロトラストアーキテクチャ、エンドツーエンド暗号化、24時間365日監視を強調するようになっています。施設はテンダー発行時に検出器技術と並んでセキュリティ監査を評価し、調達基準を再形成し、小規模サプライヤーにマネージドセキュリティプロバイダーとのパートナーシップを促しています。

乳房画像診断業界リーダー

GE Healthcare

Hologic Inc.

Siemens Healthineers

Fujifilm Holdings Corp.

Koninklijke Philips N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:ペン・メディシンは、フィラデルフィアの各地区を年間を通じて巡回する移動マンモグラフィプログラムを開始しました。

- 2025年6月:ダラムシラ・ナラヤナ超専門病院が3次元マンモグラフィシステムを導入し、アーユシュマン・バーラトの下で女性向け無料スクリーニングを発表しました。

- 2024年11月:GE HealthCareはRSNA 2024でPristina Viaシステムを発表し、技術者の生産性を高めるためのエルゴノミクスとAIガイド下ポジショニングを追加しました。

世界の乳房画像診断市場レポートの範囲

範囲として、乳房画像診断は診断放射線科の専門分野です。乳がんをスクリーニング、検出、診断するためのさまざまなツールと技術を使用したさまざまな画像診断手順が含まれます。がんが検出された場合、これらの検査は医師ががんの種類を特定し、がんのステージと位置を決定するのに役立ちます。乳がん画像診断市場は、画像診断技術の種類(マンモグラフィ、乳房超音波、乳房MRI、画像ガイド下乳房生検、その他の画像診断技術)、エンドユーザー(病院、診断センター、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| マンモグラフィ |

| 乳房超音波 |

| 乳房MRI |

| 画像ガイド下乳房生検 |

| 分子乳房画像診断(MBI) |

| 電離技術 |

| 非電離技術 |

| スクリーニング |

| 診断 |

| インターベンショナル/治療 |

| 病院 |

| 画像診断センター |

| 外来手術センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 画像診断技術別 | マンモグラフィ | |

| 乳房超音波 | ||

| 乳房MRI | ||

| 画像ガイド下乳房生検 | ||

| 分子乳房画像診断(MBI) | ||

| 技術別 | 電離技術 | |

| 非電離技術 | ||

| ケアの段階別 | スクリーニング | |

| 診断 | ||

| インターベンショナル/治療 | ||

| エンドユーザー別 | 病院 | |

| 画像診断センター | ||

| 外来手術センター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

乳房画像診断市場の現在の規模はどのくらいですか?

乳房画像診断市場規模は2026年に67億3,000万米ドルであり、2031年までに99億2,000万米ドルに達すると予測されています。

乳房画像診断において最も速く拡大しているモダリティはどれですか?

三次元デジタル乳房トモシンセシスが2031年までにCAGR 12.38%で成長をリードしています。

なぜアジア太平洋地域が最もダイナミックな地域なのですか?

政府資金によるスクリーニングプログラム、新病院建設、および中産階級コホートの拡大がアジア太平洋地域のCAGR 10.61%を支えています。

AIは乳房画像診断ワークフローをどのように改善しますか?

AIは病変をマークし、疑わしい症例をリストの上位に引き上げ、レポートを自動起草し、精度を維持しながら放射線科医の作業負荷を軽減します。

市場成長を抑制する課題は何ですか?

DBT機器の高い資本コスト、持続的な放射線科医不足、および厳格化する償還がすべて技術普及のペースを遅らせています。

最終更新日: