ランタイムアプリケーション自己保護市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

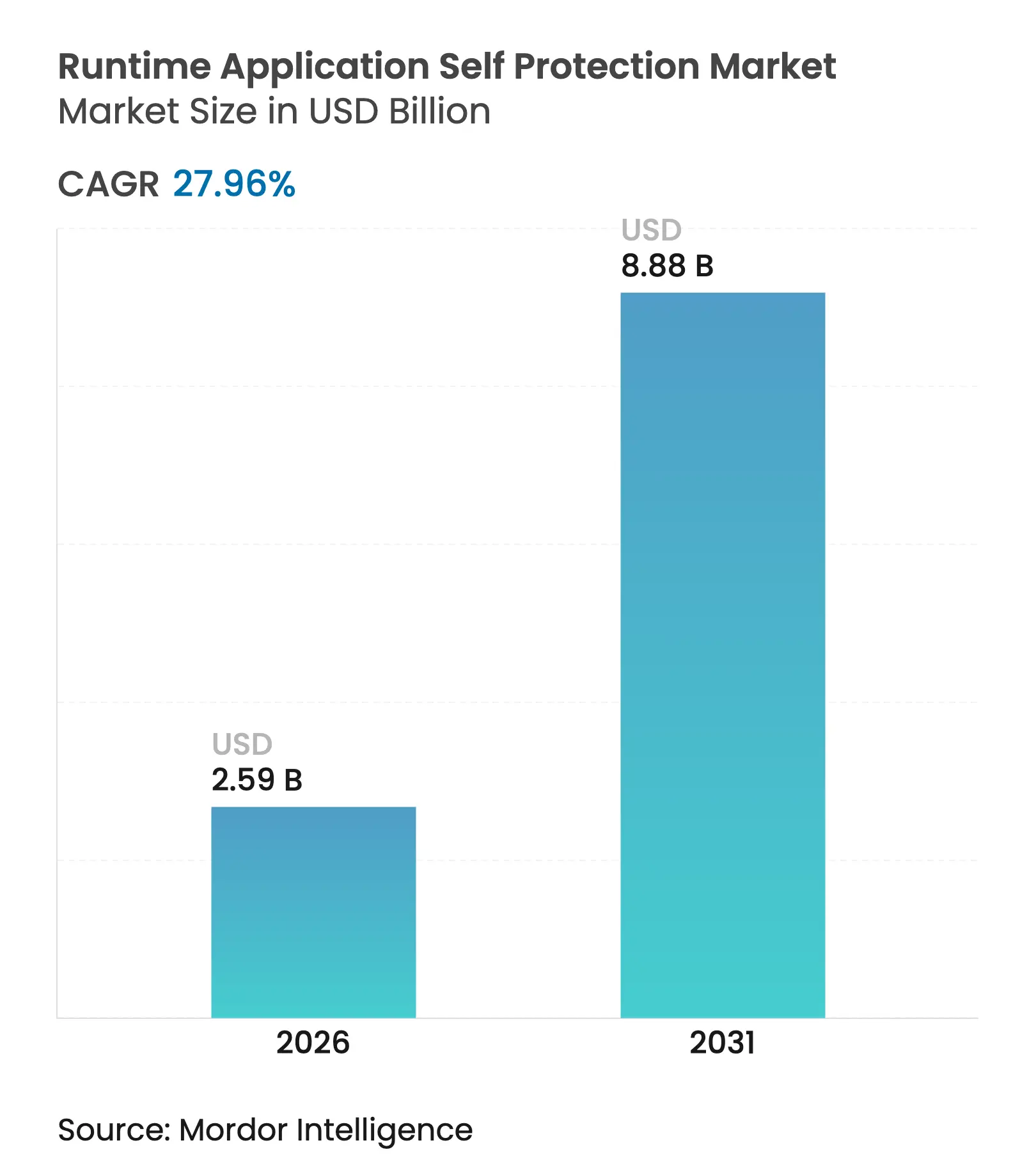

| 市場規模 (2026) | 2.59 十億米ドル |

| 市場規模 (2031) | 8.88 十億米ドル |

| 成長率 (2026 - 2031) | 27.96% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるランタイムアプリケーション自己保護市場分析

ランタイムアプリケーション自己保護市場の規模は2026年に25億9,000万USDと推定され、2025年の20億2,000万USDから成長し、2031年には88億8,000万USDに達する見通しで、2026年から2031年にかけて27.96%のCAGRで成長します。この成長は、境界型制御がゼロデイエクスプロイトおよびAPIに特化した攻撃に対して苦戦する中、実行中のコード内にセキュリティを組み込む必要性を反映しています。欧州連合のNIS2および米国のCISA指令の更新による規制圧力が、インプロセスセキュリティ制御への予算再配分を加速させており、即時の脅威対応を実現しています。クラウドネイティブおよびサーバーレスの採用により短命なワークロードの数が増加し、インフラではなくコードに追随するエージェントレベルの保護への需要が高まっています。ベンダーはランタイム保護をより広範なプラットフォーム製品に統合する買収で対応しており、eBPFおよびアプリケーション検知・対応への初期投資は次世代の競争差別化の波を示唆しています。

主要レポートの要点

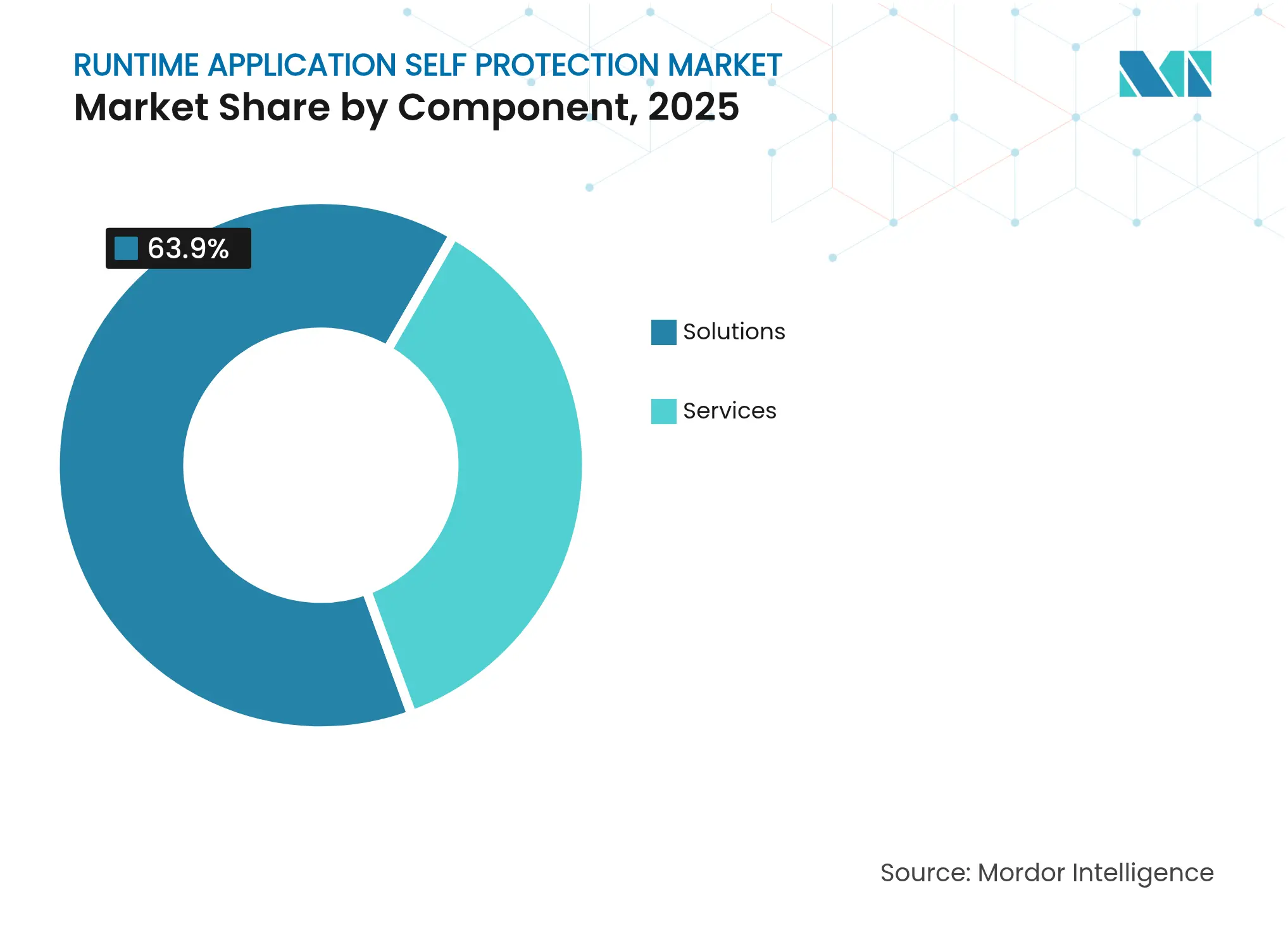

- コンポーネント別では、ソリューションが2025年のランタイムアプリケーション自己保護市場シェアの63.90%を占め、サービスは2031年に向けて16.92%のCAGRで成長する見込みです。

- 展開モード別では、クラウド展開が2025年のランタイムアプリケーション自己保護市場規模の70.70%を占め、2031年まで18.1%のCAGRで推移する見通しです。

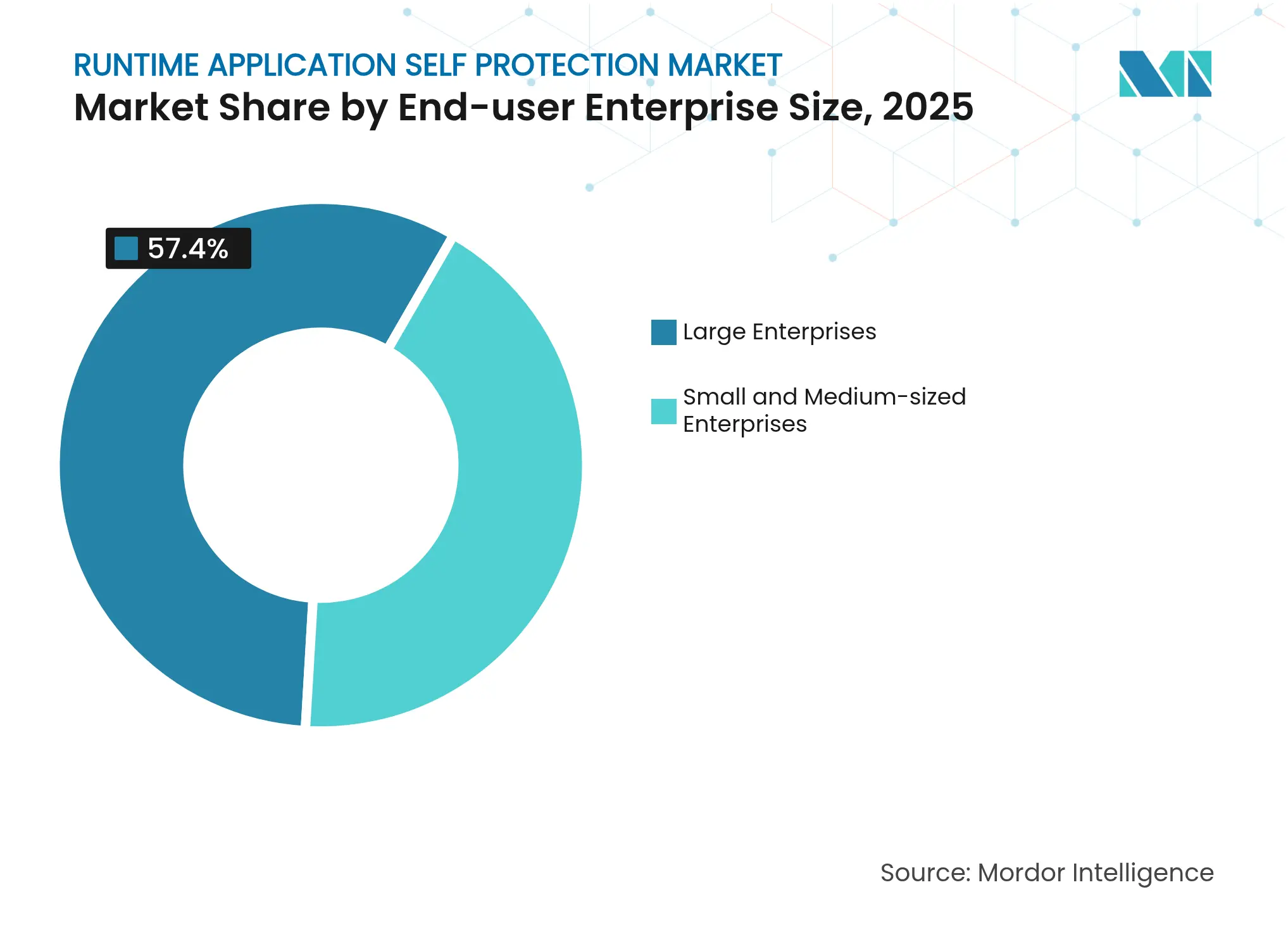

- エンドユーザー企業規模別では、大企業が2025年の収益の57.40%を占め、中小企業は2031年まで最高のCAGR16.2%を記録しています。

- エンドユーザー業界別では、BFSI部門が2025年の収益シェアの22.40%でトップとなり、ヘルスケアは2031年に向けて19.0%のCAGRで拡大する見込みです。

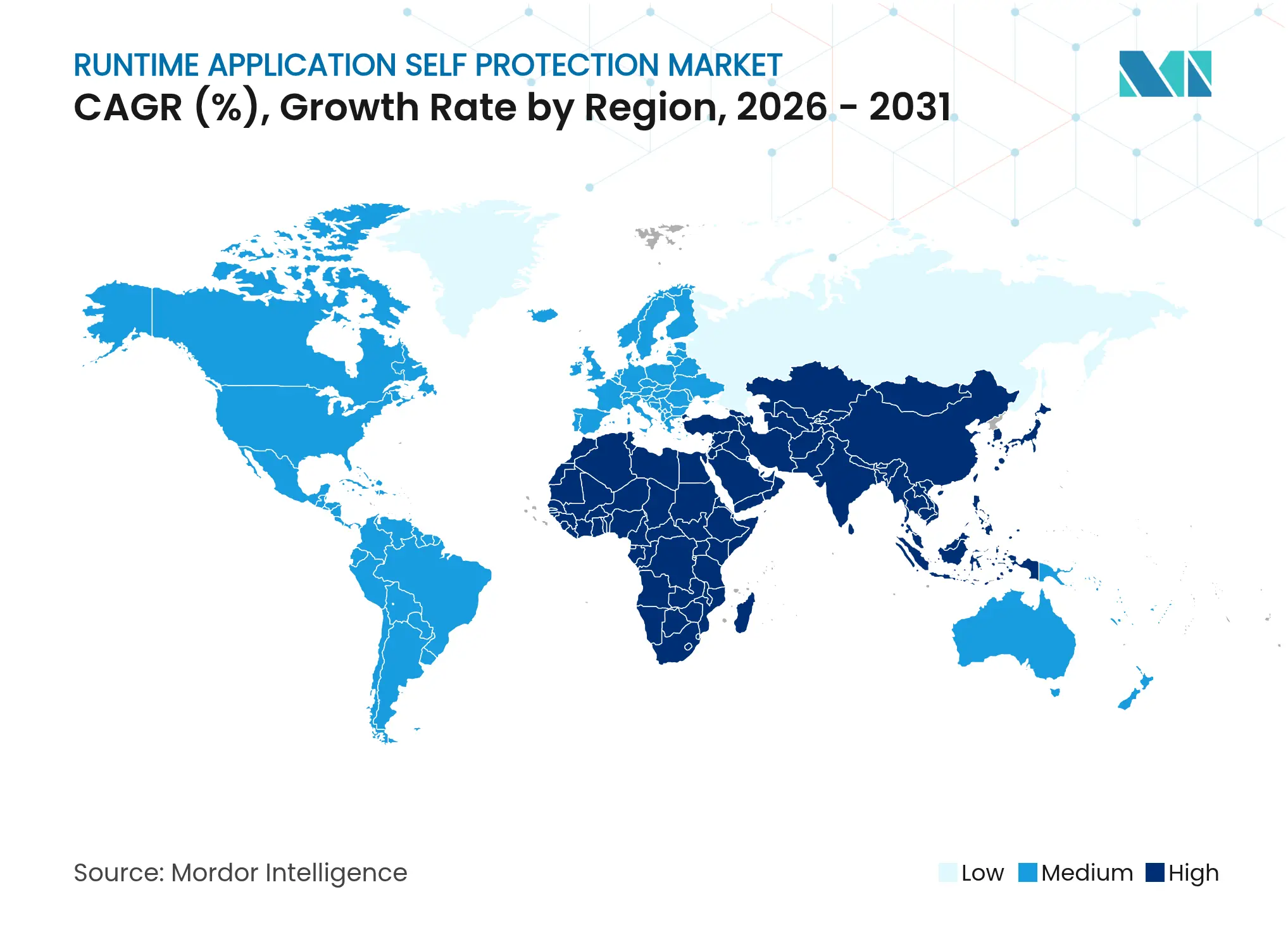

- 地域別では、北米が2025年の収益シェアの40.30%を維持し、アジア太平洋地域が2031年まで最速の17.8%のCAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルランタイムアプリケーション自己保護市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ゼロデイおよびメモリセーフエクスプロイトの急増 | +6.2% | 北米とEUに集中するグローバル | 短期(2年以内) |

| APIを中心としたアーキテクチャの普及拡大 | +5.8% | アジア太平洋地域のクラウド採用が牽引するグローバル | 中期(2~4年) |

| クラウドネイティブおよびサーバーレスランタイムへの急速な移行 | +4.9% | 北米とEUが中核、アジア太平洋地域へ拡大 | 中期(2~4年) |

| インプロセスセキュリティ制御に対するコンプライアンス要件の強化 | +4.1% | EU(NIS2)、北米(NIST)、グローバルへ拡大 | 長期(4年以上) |

| 重要インフラに対するアプリ内ランタイム保護の義務化 | +3.7% | EU、北米、先進市場への波及 | 長期(4年以上) |

| SBOMの義務化拡大による組み込みRASPの推進 | +2.9% | 北米(FDA)、EU、グローバルのヘルスケアへ拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ゼロデイおよびメモリセーフエクスプロイトの急増

ゼロデイ攻撃は現在、静的スキャンが見逃すロジック上の欠陥やサプライチェーンのギャップを標的としており、企業はコードパス内に防御を配置するよう促されています。RASPツールは実行コンテキストをリアルタイムで監視し、シグネチャベースのデバイスを回避する未知のエクスプロイトをブロックします。2024年のAPIへの攻撃の27%がウェブアプリケーションファイアウォールが見逃したビジネスロジックの欠陥を悪用したことで、その緊急性が高まりました [1]Thales Group、「データ脅威レポート2024」、thalesgroup.com。AI駆動のツールがさらに脅威の窓口を広げており、振る舞いベースのランタイム検査の価値を強化しています。

APIを中心としたアーキテクチャの普及拡大

マイクロサービスおよびサーバーレスパターンによりAPIエンドポイントが増加し、各呼び出しが潜在的な侵害ベクターとなっています。2024年のアカウント乗っ取り試行の46%がウェブフォームではなくAPIを標的としました [2]Salt Security、「APIセキュリティの現状2024」、salt.security。組み込みランタイム保護はすべてのリクエストフローを観察し、異常なパラメータにフラグを立て、不正な呼び出しを遮断することで、GraphQLインジェクション、パラメータ汚染、AIモジュールを標的としたプロンプトインジェクション攻撃から保護します。

クラウドネイティブおよびサーバーレスランタイムへの急速な移行

コンテナは数秒で起動するため、スケジュールされたスキャンの時間的余裕がなく、サーバーレスプラットフォームは従来のエージェントを禁止しています。ランタイムアプリケーション自己保護市場のベンダーは、アプリケーションとともに移動する軽量フックを構築し、ホストのローテーションに関わらずアセットレベルの可視性を提供しています。顧客がクラウドの共有責任モデルを受け入れ、アプリケーションセキュリティが自社の責任範囲であることを認識するにつれて、採用が勢いを増しています。

インプロセスセキュリティ制御に対するコンプライアンス要件の強化

NIST SP 800-53はNIS2の「最先端」のアプリケーションセキュリティへの要求を反映し、ランタイム保護を明示的に引用するようになりました。監査人はRASPがランタイムエビデンスと詳細な監査ログを生成し、継続的監視の証明を簡素化するため、RASPを好みます。組織はコンプライアンスカレンダーに合わせて購入を調整し、予算が制約されるサイクルでも一貫した需要を生み出しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高頻度アプリに対する持続的なパフォーマンス遅延の懸念 | -3.4% | 特に金融取引およびリアルタイムシステムにおけるグローバル | 短期(2年以内) |

| ポリシーチューニングに関する開発者スキルセットの不足 | -2.8% | 新興市場で深刻な不足があるグローバル | 中期(2~4年) |

| 断片化したオブザーバビリティおよびDevSecOpsツールチェーン | -2.1% | 北米とEU、アジア太平洋地域へ拡大 | 中期(2~4年) |

| 需要を侵食するeBPFベースの代替手段の台頭 | -1.9% | 主に北米とEUのLinux主流環境 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高頻度アプリに対する持続的なパフォーマンス遅延の懸念

アルゴリズム取引デスクはマイクロ秒を追加するコンポーネントを拒否します。最新の低オーバーヘッドRASPでさえ、クリティカルパスを延ばす可能性のあるトレースとポリシーチェックを挿入します。金融機関は、ボラティリティの高い市場では一桁ミリ秒の遅延が収益を侵食すると計算しており、軽量なタッチを維持しながらインサイトを保持するカーネルレベルのeBPFプローブを試験しています。

ポリシーチューニングに関する開発者スキルセットの不足

効果的なランタイム保護には、各関数呼び出しに合わせて調整されたルールが必要です。ほとんどの開発者はセキュリティの深い知識を持たず、ほとんどのセキュリティチームはコードへの精通度が低いため、攻撃を許容するリベラルな設定か、機能を壊す厳格なルールのいずれかが生まれます。マネージドサービスパートナーがその空白を埋めますが、費用とベンダーロックインが広範な採用を遅らせており、特に中堅企業においてその傾向が顕著です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションが優位を維持しながらサービスが加速

ソリューションは2025年の収益の63.90%を生み出し、ウェブ、モバイル、API、IoT保護モジュールが牽引しました。ランタイムアプリケーション自己保護市場は、最小限の摩擦で本番パイプラインに組み込めるターンキー機能を評価します。ウェブアプリケーション保護はブラウザベースのトランザクションがデジタルビジネスを支えているため最大のシェアを獲得しています。モバイルアプリケーション保護は、金融・コマースアプリがランタイム改ざん、ジェイルブレイク悪用、オーバーレイマルウェアに直面する中で急速に成長しています。API保護はマイクロサービスへ移行する購入者を引き付け、IoTアプリケーション保護はファームウェアを迅速にパッチできない産業環境で普及しています。

サービスは16.92%のCAGRで2031年まで他のすべての製品を上回るペースで成長します。プロフェッショナルサービスはポリシー設計、コードインストルメンテーション、コンプライアンスマッピングを支援します。マネージドサービスは継続的な監視、攻撃フォレンジクス、チューニングサイクルを維持します。その結果、スタッフが限られた組織は、コアソリューションをオンプレミスまたはクラウドに保持しながらも、継続的なケアをアウトソースしています。このパターンは、深いセキュリティチームを持たない業種全体でランタイムアプリケーション自己保護産業のより広範な普及を支えています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:ハイブリッドの複雑さの中でのクラウドの優位性

クラウド展開は2025年の収益の70.70%を占め、2031年まで18.1%のCAGRを維持します。ハイパースケーラーのマーケットプレイスは調達を簡素化し、自動スケーリング機能はエージェント数をワークロードのバーストに合わせます。プライベートクラウドはマルチテナントインフラを敬遠する規制対象ゾーンで存続しますが、企業はパブリック、プライベート、エッジノードを統合する統一コンソールを求めています。AWS Lambdaなどのサーバーレスプラットフォームがホストエージェントではなく組み込みフックを採用するにつれて、パブリッククラウドに紐づくランタイムアプリケーション自己保護市場規模は拡大しています。

オンプレミス展開はシェアが低下していますが、レガシーJavaおよび.NETの資産にとって依然として重要です。ハイブリッドパイプラインはベンダーにポリシーエンジンを調和させることを強いており、クラウドポッド、仮想マシン、またはオンプレミスクラスターでルールが同一に動作するようにしています。エッジコンピューティングはセンサーを工場や小売サイトに押し出し、軽量なフットプリントと断続的な接続管理を必要とし、専門ベンダーに新たな機会を生み出しています。

エンドユーザー企業規模別:大企業の優位性に挑む中小企業の成長

大企業は2025年の収益の57.40%を占めました。大企業はビルド、デプロイ、ランの各ステージにわたる多層保護を展開し、ランタイムの知見をSIEMおよびSOARワークフローに統合しています。カスタムポリシーライブラリが独自ロジックを保護し、予算は継続的なペネトレーションテストとレッドチーミングを支援しています。

中小企業はSaaS提供が参入障壁を下げることで16.2%のCAGRで拡大しています。サブスクリプション価格設定は小規模な予算に合致し、設備投資を不要にします。クラウドオーケストレーションが自動インストルメンテーションを提供し、マネージドサービスプロバイダーがスキルギャップを補います。この民主化によりランタイムアプリケーション自己保護市場が拡大し、大企業に供給するサプライチェーン全体にリスク意識の文化が広がっています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー業界別:BFSIのリーダーシップの中でのヘルスケアの急成長

BFSI部門は2025年の収益の22.40%を生み出しました。これはアカウント詐欺、オープンバンキングAPI、リアルタイム決済システムが厳格なランタイム制御を必要とするためです。PCI-DSSおよび地域のオープンバンキング規則による規制上の強制が、ベストエフォート対策を義務的な緩和手順に置き換えています。

ヘルスケアは2031年に向けて19.0%のCAGRで成長し、ソフトウェア部品表と継続的な脆弱性緩和を規定するFDAの医療機器サイバーセキュリティ規則によって押し上げられています。電子健康記録プラットフォームおよび遠隔医療アプリは深い行動監視を必要とするAPIサーフェスを追加しています。製造業、エネルギー、政府機関も産業用IoTと重要インフラを保護するために着実に投資しています。

地域分析

北米は2025年の収益の40.30%を占め、NIST指令、強固なDevSecOps文化、主要クラウドプロバイダーへの近接性に支えられています。米国の政府機関はランタイム保護を連邦調達ガイドラインに組み込み、民間および防衛プログラム全体で需要を喚起しています。カナダは銀行および公益事業での採用を拡大し、メキシコはフィンテックおよびeコマース向けのクラウド提供ソリューションを好んでいます。

アジア太平洋地域は最速の17.8%のCAGRを記録しています。シンガポールの改訂されたサイバーセキュリティ法は重要部門にアプリケーション層の防御採用を義務付けています。中国とインドは急速にマイクロサービスへ移行する爆発的なeコマースおよびフィンテックエコシステムを通じて量を追加しています。日本と韓国は自動車およびスマートファクトリーのユースケースでイノベーションを推進し、ロボットプロセスラインのランタイム保護を加速させています。オーストラリアとニュージーランドは欧州規範を反映した公共サービスおよび銀行における厳格な義務を施行しています。

欧州はNIS2指令を背景に着実に拡大していますが、国境を越えた調和は遅れています。英国の銀行は健全性規制機構の要求を満たすためにランタイム制御を統合し、ドイツとフランスは製造業4.0とエネルギーグリッドに注力しています。中東とアフリカは採用曲線に後から加わり、掘削リグの自動化を保護する湾岸エネルギー企業とトランザクションAPIを守るアフリカのモバイルマネー事業者が牽引しています。

競争環境

競争は中程度で断片化した状態が続いています。グローバル収益の10分の1を超えるベンダーはなく、破壊的参入者の余地が残っています。Imperva、Contrast Security、DynatraceはフルスタックのオブザーバビリティにRASPをバンドルし、プラットフォームの幅広さを好む購入者のマインドシェアを獲得しています。ランタイムアプリケーション自己保護市場は、コード分析、ランタイム検知、脅威インテリジェンスを1つのライセンスの下に融合させた企業を評価します。

買収の勢いが市場を再形成しています。Thalesは2023年にデータ中心のセキュリティをアプリケーションランタイムに拡張するためにImpervaを36億USDで買収しました。2025年にはFortinetがクラウドネイティブアプリケーション保護をファイアウォールおよびSD-WANポートフォリオに統合するためにLaceworkを買収しました。同様のロールアップは顧客のツールチェーンを短縮し、調達を簡素化することを目的としています。

新興の挑戦者はeBPFおよびアプリケーション検知・対応を推進しています。Oligo SecurityはLinuxカーネルをインストルメント化してマイクロ秒のオーバーヘッドでメモリとシステムコールを監視し、レイテンシに敏感なワークロードに訴求しています [3]Oligo Security、「カーネルレベルランタイム保護ホワイトペーパー」、oligosecurity.com。ランタイムアラートをコード修正ガイダンスと連携させるベンダーは、DevSecOpsチームがより迅速な平均修復時間を求める中で優先されます。エッジおよびIoTのニッチは、限られたストレージとコンピューティングを持つARMベースのデバイスを強化できる専門家に対して開かれたままです。

ランタイムアプリケーション自己保護産業のリーダー

CA Veracode Inc.

Contrast Security Inc.

Fortinet, Inc.

RunSafe Security Inc.

Imperva Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:欧州連合サイバーセキュリティ機関がNIS2実施ガイダンスを公表し、アプリケーション層の制御の必要性を強調しました。

- 2025年2月:Check Point Softwareがアプリケーション全体でゼロトラストポスチャを拡張するためにQuantum Policy InsightsおよびInfinity AIOpsを追加しました。

- 2025年1月:Contrast Securityが本番環境の欠陥とアクティブなエクスプロイトを相関させるアプリケーション脆弱性監視を開始しました。

- 2025年1月:ArmorCodeがポスチャ管理ツールの統合を強調する2025年のセキュリティ予測を発表しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ランタイムアプリケーション自己保護(RASP)市場を、アプリケーションまたはそのランタイムエンジン内に組み込まれ、アプリケーションが本番環境で実行中にリアルタイムで悪意ある動作を検知、ブロック、ログに記録するすべての商用ソフトウェアおよびマネージドコードラッパーと定義しています。組み込みエージェント、クラウドネイティブサービス、またはコンテナサイドカーとして提供されるソリューションは、ネットワーク層またはホスト層ではなくアプリケーションコンテキスト内で介入する場合にスコープ内となります。

スコープの除外:純粋なウェブアプリケーションファイアウォール、ホスト侵入システム、およびRASPライセンスなしで販売されるプロフェッショナルサービスは除外されます。

セグメンテーションの概要

- コンポーネント別

- ソリューション

- ウェブアプリケーション保護

- モバイルアプリケーション保護

- API保護

- IoTアプリケーション保護

- サービス

- プロフェッショナルサービス

- マネージドサービス

- ソリューション

- 展開モード別

- クラウド

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

- オンプレミス

- クラウド

- エンドユーザー企業規模別

- 大企業

- 中小企業

- エンドユーザー業界別

- ITおよび通信

- BFSI

- ヘルスケア

- 政府および防衛

- 製造業

- 小売およびeコマース

- エネルギーおよびユーティリティ

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

データギャップを埋めるため、北米、欧州、アジア太平洋全域のCISO、DevSecOpsアーキテクト、地域チャネルパートナーにインタビューを実施しました。会話により、業界別の平均保護アプリケーション数、典型的なサブスクリプション条件、中規模企業における飽和閾値が確認されました。セキュリティベンダーおよびMSSPとのフォローアップ調査により、モデル確定前に予備的な量と価格の前提が検証されました。

デスクリサーチ

アナリストはNISTの国家脆弱性データベース、ENISAの脅威レポート、CERTコーディネーションセンターなどのソースから公開されているサイバーセキュリティ統計から始め、採用曲線を形成するエクスプロイト頻度を明確にしました。クラウドプロバイダーの透明性ポータルからの展開数、CNCFが公表したアプリケーションワークロードメトリクス、および10-K申告でアプリケーションセキュリティへの支出を引用する大企業の年次開示を重ね合わせました。出荷値はVolzaを通じて入手可能な輸出入トレースと照合して検証され、Questelを通じて抽出された特許の勢いにより新興のAPIを中心としたユースケースの規模を把握しました。企業プレゼンテーション、業界団体のホワイトペーパー、プレスリリースにより価格ベンチマークと競争動向が補完されました。上記の例は例示的なものであり、データ収集と三角測量には多くの追加参考資料が活用されました。

市場規模と予測

モデルはトップダウンのインストールベース構築から始まり、アクティブな企業およびクラウドネイティブアプリケーションワークロードをマッピングし、観察されたRASP普及率を乗じ、保護されたワークロードあたりの年間中央値支出を適用します。選択されたボトムアップチェック、サプライヤー収益の積み上げ、サンプリングされた平均販売価格×数量により合計を検証し、異常を浮き彫りにします。変動ドライバーには、公表されたソフトウェア脆弱性の集計、オンプレミスからクラウドへのワークロードの移行シェア、規制上の義務(GDPR、PCI DSS)、サブスクリプションセキュリティソフトウェアの平均価格侵食、ITアウトレイのための地域GDP成長が含まれます。予測は、これらのドライバーを過去のRASP採用と結びつけ、インタビュー対象者が共有したシナリオ境界を組み込んだ多変量回帰を使用しています。ボトムアップ推定が現地通貨の変動やグレーマーケットの割引に遅れる場合、マクロシグナルに合わせるための調整が行われます。

データ検証と更新サイクル

各イテレーションは、出力をピアのセキュリティ支出比率とベンダーの決算発表と比較する2名のアナリストレビューを経ます。事前設定された閾値を超える偏差はソースへの再コンタクトを引き起こします。レポートは年次で更新され、高深刻度のエクスプロイト波などの重大なイベント後には中間更新が行われるため、クライアントは最新の較正されたビューを受け取ります。

Mordorのランタイムアプリケーション自己保護市場ベースラインが信頼を得る理由

公表された推定値は、企業がスコープ、通貨基準、更新頻度を独自に採用するため異なります。一部はアプリ内ファイアウォールを合計に含め、他はサーバーレス機能に紐づく消費価格を無視しています。

観察される主要なギャップドライバーは、マネージドサービス収益の不一致な扱い、不均一な通貨換算、ワークロードのクロスチェックなしの単発ベンダー調査、および不定期なモデル更新です。Mordor Intelligenceは規律あるスコープを適用し、再現可能なワークロード数に依拠し、規制または展開アーキテクチャが変化するたびにモデルを再検討することで、意思決定者に信頼できる基準を提供しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 20億2,000万USD(2025年) | ||

| 30億8,000万USD(2024年) | グローバルコンサルタンシーA | 隣接するアプリ内ファイアウォールを含み、メンテナンス収益をバンドルしている |

| 7億4,000万USD(2025年) | 業界誌B | ソフトウェアライセンスのみをカウントし、クラウド消費料金を除外している |

| 45億4,000万USD(2024年) | 業界団体C | 通貨の調和や地域チェックなしにベンダー調査に依拠している |

これらの比較は、透明性のある変数選択と頻繁な更新により、クライアントが計画および投資決定に活用できるバランスのとれた追跡可能なベースラインが得られることを示しています。

レポートで回答される主要な質問

ランタイムアプリケーション自己保護市場の急速な成長を促進しているものは何ですか?

ゼロデイエクスプロイト、APIを中心としたアーキテクチャ、およびより厳格なコンプライアンスフレームワークに対するリアルタイムの防御が、企業に実行中のアプリケーション内に保護を組み込むよう促しています。

どの展開モデルが採用をリードしていますか?

クラウド展開が収益の70.70%を占め、自動スケーリングと簡素化されたエージェント展開に支えられています。

ヘルスケアが最も成長の速い業種である理由は何ですか?

ソフトウェア部品表と継続的監視に関するFDAの義務化により、病院および医療機器メーカーはランタイムの可視性を追加する必要があり、ヘルスケアのCAGRが19.0%に引き上げられています。

パフォーマンスの制約は市場採用にどのような影響を与えますか?

高頻度取引などのレイテンシに敏感な部門は、マイクロ秒の遅延でさえ競争上の優位性を損なう可能性があるため慎重であり、近期の普及を抑制しています。

中小企業はランタイム保護を採用していますか?

はい、中小企業はSaaSサブスクリプションと社内専門知識の必要性を低減するマネージドサービスのおかげで16.2%のCAGRで採用を拡大しています。

どのような技術が従来のRASPソリューションを破壊する可能性がありますか?

eBPFベースの監視およびアプリケーション検知・対応プラットフォームは、特にパフォーマンスが重要なワークロードにおいて、レガシーエージェントアプローチを侵食する可能性のある低オーバーヘッドの代替手段を提供しています。

最終更新日: