詐欺検知・防止(FDP)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

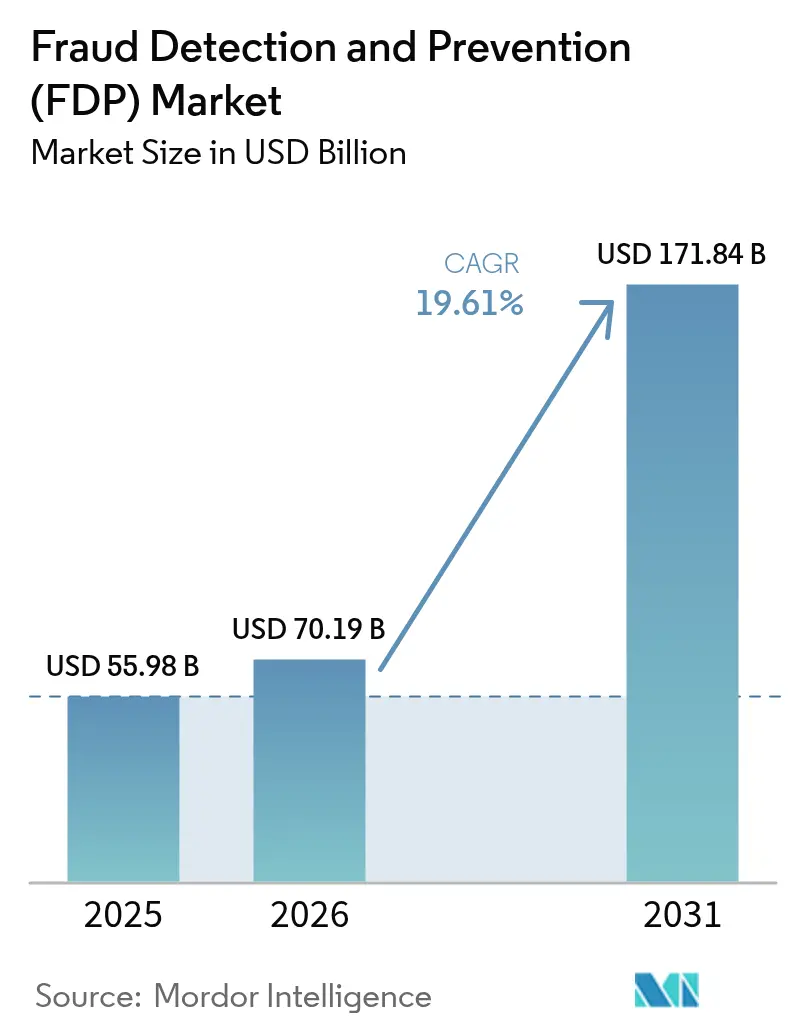

| 市場規模 (2026) | 70.19 十億米ドル |

| 市場規模 (2031) | 171.84 十億米ドル |

| 成長率 (2026 - 2031) | 19.61% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる詐欺検知・防止(FDP)市場分析

詐欺検知・防止市場規模は、2025年の559億8,000万米ドルから2026年には701億9,000万米ドルへと拡大し、2031年には1,718億4,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率(CAGR)19.61%で成長すると予測されています。デジタル決済の普及拡大、世界的なコンプライアンス規制の強化、生成AIを活用した本人確認詐欺の増加が相まって、攻撃対象領域と適応型防御への支出がともに拡大しています。金融機関はルールエンジンから自己学習型モデルへと予算をシフトしており、これらのモデルはリアルタイムで数十億件のデータポイントを取り込んでいます。一方、オープンバンキングの基盤は詐欺検知の時間枠をミリ秒単位にまで短縮しています。ブラジルのPixやインドの統合決済インターフェース(UPI)などの地域決済イニシアチブは取引フローを増幅させており、銀行や加盟店は分析パイプラインのアップグレードを余儀なくされています。決済ネットワークが承認フロー内にリスクスコアリングを組み込み、フィンテック専門企業が汎用プラットフォームを上回る業種特化型モデルを訓練するなど、ベンダー間の競争は激化しています。

主要レポートのポイント

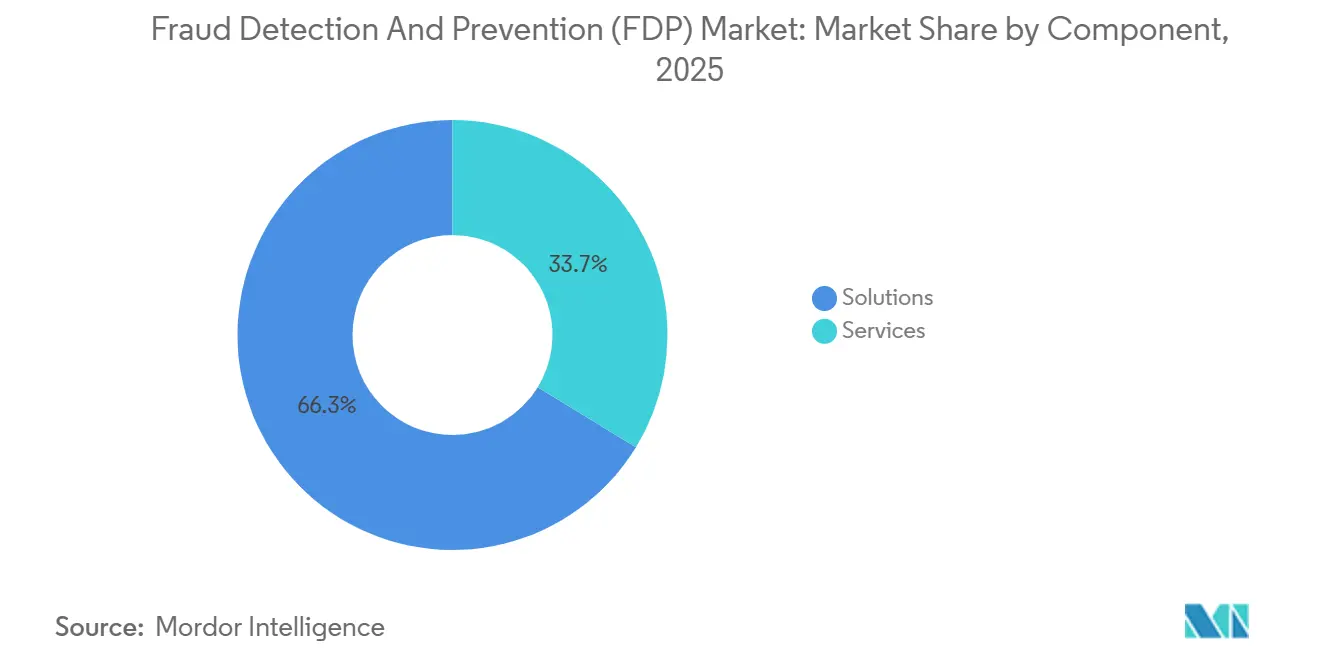

- コンポーネント別では、ソリューションが2025年の詐欺検知・防止市場シェアの66.26%を占めてトップとなり、サービスは2031年にかけてCAGR 19.97%で拡大しています。

- 展開モード別では、クラウドが2025年の詐欺検知・防止市場収益の63.82%を占め、2031年にかけてCAGR 19.95%で拡大すると予測されています。

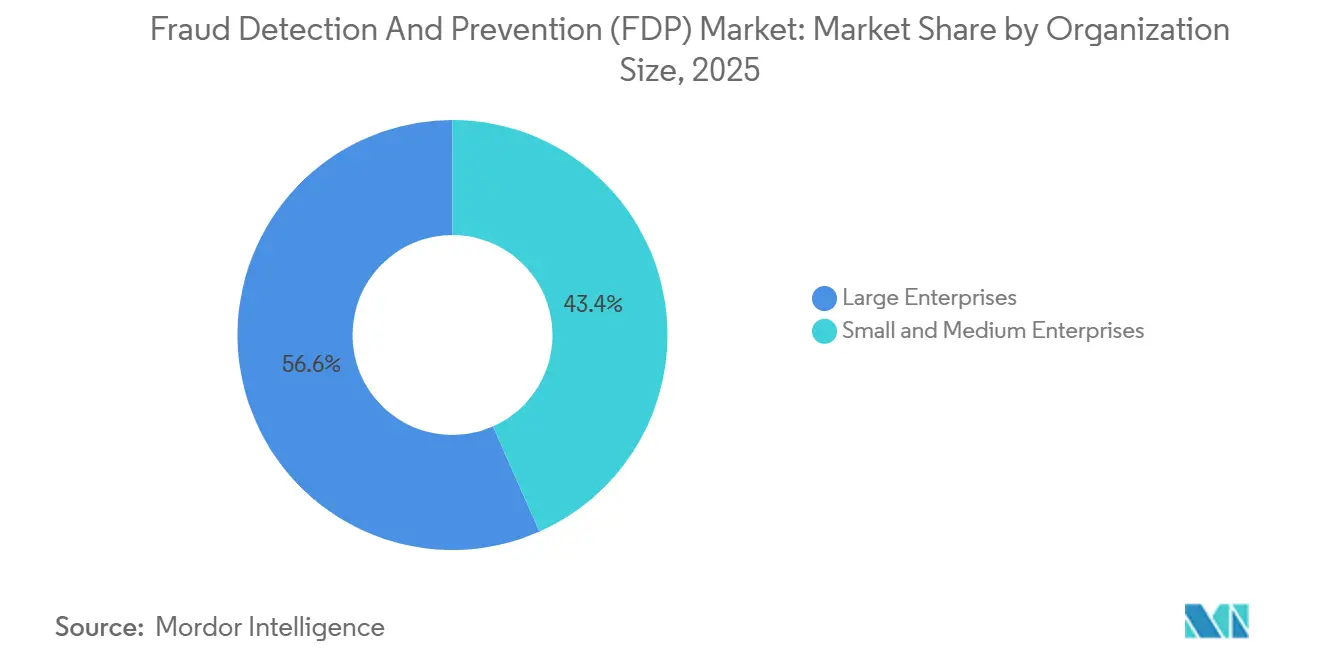

- 組織規模別では、大企業が2025年の支出の56.64%を占め、中小企業は2031年にかけてCAGR 19.92%で成長しています。

- エンドユーザー産業別では、BFSIが2025年収益の26.15%を占め、小売・Eコマースが2031年にかけてCAGR 21.18%で最も急成長している業種となっています。

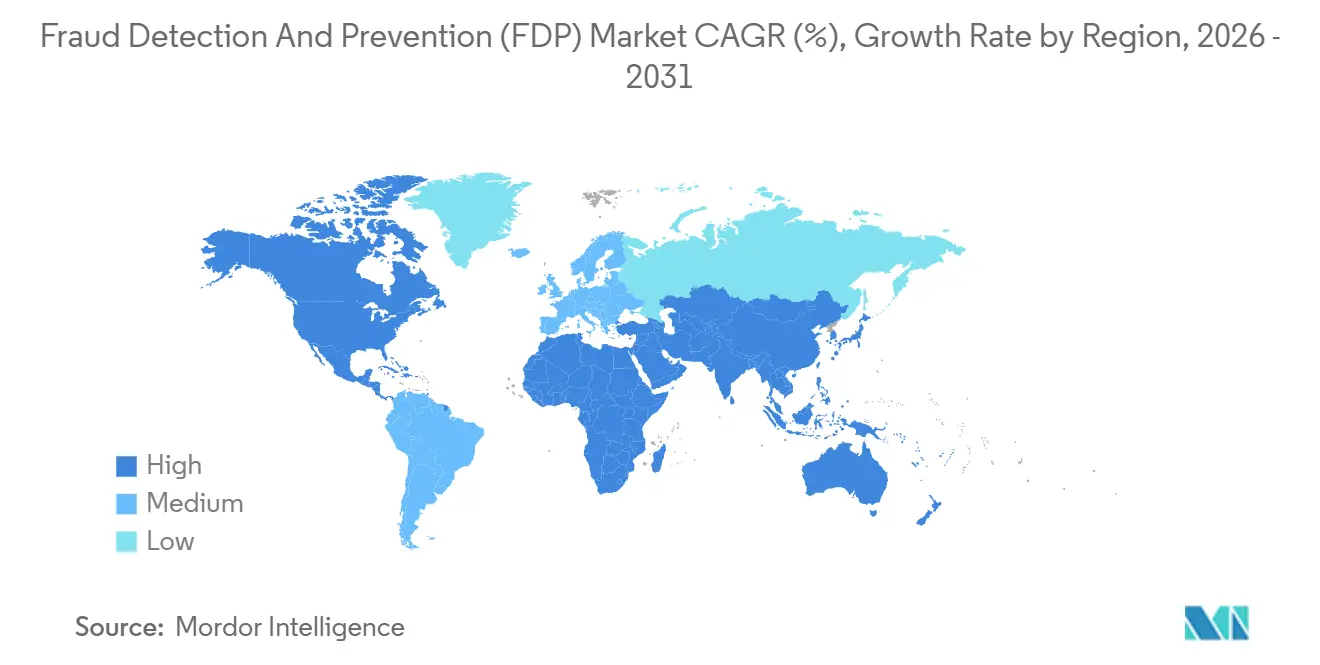

- 地域別では、北米が2025年の詐欺検知・防止市場収益の31.87%を占め、アジア太平洋地域は2031年にかけてCAGR 20.43%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の詐欺検知・防止(FDP)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタル決済およびEコマース取引量の増加 | +4.8% | アジア太平洋地域と北米に集中したグローバル | 中期(2〜4年) |

| AMLおよびPSD2 SCAに関する厳格な規制コンプライアンス | +4.2% | 欧州および北米、中東・アジア太平洋地域へ拡大 | 短期(2年以内) |

| AIおよび機械学習モデルによるリアルタイム検知精度の向上 | +3.9% | 北米と欧州が主導するグローバル | 中期(2〜4年) |

| トークン化およびEMV 3-Dセキュア2.3の普及によるカード非提示詐欺の削減 | +2.7% | 欧州と北米で先行するグローバル | 短期(2年以内) |

| オープンバンキングおよびインスタント決済基盤の普及による新たな詐欺ベクターの創出 | +2.4% | 欧州とアジア太平洋地域が中核、南米へ波及 | 中期(2〜4年) |

| 生成AIによるディープフェイクおよび合成ID攻撃が適応型FDP投資を促進 | +2.1% | 北米と欧州で最大の影響を持つグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタル決済およびEコマース取引量の増加

消費者がオンラインチャネルへシフトするにつれ、物理的なセキュリティ機能が存在しないカード非提示取引が世界の詐欺損失の大部分を占めています。欧州中央銀行は、2024年のカード非提示詐欺がカード詐欺全体の79%を占めたと報告しています。インドの統合決済インターフェース(UPI)は2025年12月だけで167億3,000万件の取引を処理し、前年比45%増となり、バッチ処理型のレガシーシステムに大きな負荷をかけました。越境Eコマースは、地域固有のリスクパターンが一般化しにくいため検知を複雑にしており、ベンダーはローカライズされたモデルを維持することを余儀なくされています。加盟店は詐欺対策と顧客の利便性のバランスを取るためにパッシブバイオメトリクスを採用しており、決済ファシリテーターはネットワーク全体のインテリジェンスを集約することで、小規模な販売者もコンソーシアム全体のシグナルから恩恵を受けられるようにしています。

AMLおよびPSD2 SCAに関する厳格な規制コンプライアンス

相次ぐ規制改正により、多要素認証、継続的なモニタリング、監査可能なワークフローが義務付けられています。欧州銀行監督機構(EBA)は2024年に強力な顧客認証(SCA)の適用除外要件を厳格化し、フリクションレス決済の閾値を引き下げたことで、発行体はリスクベースのエンジンを導入することを迫られました。2025年に審議中の決済サービス指令3(PSD3)案では、承認済みプッシュ型決済詐欺に対する責任を送金銀行にも拡大し、検知を開始レイヤーへとシフトさせる見込みです。米国では、金融犯罪取締ネットワーク(FinCEN)の実質的支配者情報規則が支配構造の確認を義務付けており、グラフデータベース分析への関心が高まっています。多国籍機関はデータ居住義務の相違を調整する必要があり、トレーニングデータを国境内に保持しながらモデルの重みを共有する連合学習アプローチの採用につながっています。

AIおよび機械学習モデルによるリアルタイム検知精度の向上

グラフニューラルネットワークとトランスフォーマーアンサンブルは、静的ルールでは見逃すカード、デバイス、加盟店間の非線形な関連性を明らかにします。イングランド銀行のプロジェクト・ヘルサは合成取引セットを生成し、地域銀行がライブ顧客データを公開せずに訓練できるようにしています。[1]イングランド銀行、「プロジェクト・ヘルサ:金融安定のための合成データ」、BANKOFENGLAND.CO.UK Visaは2025年上半期に86億件のトークン化取引を処理し、動的な特徴量をリアルタイムモデルに供給しました。ベンダーは現在、特徴量分布を微妙にシフトさせる敵対的入力操作に対抗するため、週次で再訓練を行っています。クラウドプロバイダーのコンピュート弾力性により、中堅銀行もかつては大手機関にのみ許されていたリソース集約型のディープラーニングパイプラインを実行できるようになっています。

トークン化およびEMV 3-Dセキュア2.3の普及によるカード非提示詐欺の削減

トークン化は静的なPAN(プライマリアカウント番号)を一時的な識別子に置き換え、EMV 3-Dセキュア2.3は豊富なリスクデータを組み込むことで発行体が低リスク取引をサイレント承認できるようにします。EMVCoは2024年に世界全体で100億件以上の3-Dセキュア2認証を記録し、2023年比で40%増加しました。[2]EMVCo、「EMV 3-Dセキュア展開統計」、EMVCO.COM Visaの詐欺撲滅コンソーシアムはトークン化されたリスクスコアをリアルタイムで共有し、メンバーが不正使用前に侵害されたトークンを無効化できるようにしています。[3]Visa、「2025年度第2四半期決算」、INVESTOR.VISA.COM プロビジョニングは依然として弱点であり、脅威アクターがウォレットのオンボーディングを乗っ取って盗んだ認証情報を紐付けており、業界推計によると2024年のカード非提示詐欺の18%を占めています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い誤検知率による顧客体験の損失 | -2.8% | 北米と欧州で深刻な影響を持つグローバル | 短期(2年以内) |

| 断片化したレガシーコアシステムとの統合の複雑さ | -2.3% | 北米と欧州に集中したグローバル | 中期(2〜4年) |

| 高度な機械学習訓練用のラベル付き詐欺データセットの不足 | -1.6% | グローバル | 長期(4年以上) |

| GDPRおよびCCPAによるデータ共有の制約 | -1.4% | 欧州、北米からアジア太平洋地域へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い誤検知率による顧客体験の損失

レガシールールは依然として正当な注文を二桁台の誤検知率で誤分類しており、直接的な詐欺損失を上回ることもある運用コストと顧客生涯価値の損失を生み出しています。手動レビューはフラグが立てられた取引1件あたり10〜15米ドルのコストがかかり、薄い利益率の加盟店に負担をかけています。キーストロークのリズムやデバイスの傾きを捉える行動バイオメトリクスは誤検知率を3%未満に抑えることが期待されていますが、多くの同意フレームワークが継続的な行動キャプチャを機微な個人データとして扱うため、展開が遅れています。越境注文は最も影響を受けており、見慣れないIPの地理情報が速度チェックを引き起こし、カート放棄や評判の損失につながっています。

断片化したレガシーコアシステムとの統合の複雑さ

メインフレームベースの決済コアは独自のデータフォーマットと夜間バッチサイクルを使用しており、リアルタイム詐欺スコアリングのためのデータストリームキャプチャを複雑にしています。大手銀行は、インターフェースのリファクタリングに18〜36ヶ月の展開期間と5,000万米ドルを超える予算を要すると報告しています。ミドルウェアハブはレイテンシと新たな障害モードをもたらし、異なるメッセージスキーマが実装リソースの半分を消費します。ベルリングループのNextGenPSD2や金融データ取引所(FDX)などのAPI標準化プログラムは摩擦を軽減していますが、採用が不均一なため、ベンダーは複数のコネクタを維持せざるを得ず、総所有コストが増大しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:継続的なモデルチューニングが一時的なライセンスを上回るにつれてサービスが台頭

詐欺検知・防止市場のソリューション規模は2025年に最高水準に達し、プラットフォーム、認証ゲートウェイ、レポートダッシュボードの66.26%を占め、迅速な投資対効果(ROI)をもたらしました。しかし、マネージド検知、モデル検証、規制アドバイザリーを含むサービスは、パッケージソフトウェアよりも速いペースで拡大しています。金融機関は、適応型詐欺防御が週次のモデル更新と常に進化するコンプライアンスマッピングを必要とする継続的なプロセスであることを学んでいます。専門コンサルタント会社は現在、データサイエンスの人材とSaaSダッシュボードをバンドルしており、銀行は戦略的な監督を手放すことなく特徴量エンジニアリングをアウトソースできます。かつては脇役だったレポートおよびビジュアライゼーションモジュールは、リアルタイムのエクスポージャー指標が資本配分の意思決定に影響を与えるため、取締役会レベルの注目を集めています。詐欺検知とID確認の統合はコンポーネントの境界を曖昧にし、顧客ライフサイクル全体にわたる統合リスクスコアリングを可能にしています。

長期的には、コモディティ化の圧力によりソリューションベンダーは独自のデータネットワークと低レイテンシ推論による差別化を迫られています。IBMの2025年における従量課金型詐欺検知サービスの拡大は、従量制モデルが実際の取引リスクとコストを一致させる方法を示しています。財務リスクと規制上の重大度に基づいてアラートを優先するワークフローオーケストレーションは、今や標準的な要件となっています。金融機関は現在、詐欺防止予算の30〜40%を外部サービスに配分しており、設備投資型のテクノロジー購入から測定可能な損失削減成果に焦点を当てた運用費用型パートナーシップへのシフトを強化しています。

展開モード別:弾力的なクラウドキャパシティがモデル訓練サイクルを加速

クラウドは2025年収益の63.82%を占め、2031年にかけて約19.95%成長しており、弾力的なコンピュートにより詐欺チームがグラフニューラルネットワーク訓練用のGPUクラスターをオンデマンドで起動できるようになっています。リアルタイムスケーリングにより週次のモデル再展開がダウンタイムなしで完了し、主要なハイパースケーラーのセキュリティ認証はほとんどの監督上の要件を満たしています。データ主権法が越境転送を禁止している場合や、最近のデータセンター投資が減価償却スケジュール上に残っている場合は、オンプレミスのインストールが継続されています。高リスク取引をローカルでスコアリングしながら、匿名化された集計データをクラウドデータレイクにプールするハイブリッドアーキテクチャは、居住ルールと機械学習の効率性を両立させています。欧州銀行監督機構(EBA)は2024年に、クラウドアウトソーシングは説明責任を移転しないと明確化し、リスク委員会が重要なワークロードを移行する自信を与えました。

グローバル銀行の間では、単一ベンダーへの依存を避け、レジリエンスのためにコンピュートを地域に分散させるマルチクラウド戦略が普及しています。しかし、異なるツールチェーンはデータ同期を複雑にし、モデルバージョンのドリフトがチャネル間で一貫性のない判断につながる可能性があります。2025年後半に複数の中堅米国銀行が採用したGoogle Cloudの仮想プライベートクラウド展開パターンは、顧客が暗号化キーの管理を保持する場合に規制当局を説得できることを示しています。

組織規模別:中小企業が組み込み型詐欺スコアリングを通じて能力格差を縮小

大企業は取引量の多さと厳格なコンプライアンス監査により2025年支出の56.64%を維持しましたが、中小企業は現在、アクワイアリングプラットフォームに組み込まれたエンタープライズグレードの分析にアクセスできるようになっています。StripeやSquareなどの決済ファシリテーターはネットワーク効果のインテリジェンスを提供しており、1つの加盟店での侵害がグローバルなリスク閾値を引き上げます。従量制価格設定により大きな初期費用が不要となり、月次取引量が変動するビジネスにとって重要です。詐欺検知・防止市場のシェア格差は、中小企業がアカウント乗っ取り検知のための既製の行動分析を統合するにつれて縮小しており、これはかつて社内データサイエンスチームを持つ銀行にのみ限定されていた機能です。

それでも、ソーシャルエンジニアリング攻撃やビジネスメール詐欺は、多層的な承認ワークフローを持たない中小企業に不均衡な影響を与えています。規制当局は、自社ブランドで信用や決済を提供する組み込み型金融プラットフォームのエクスポージャーをますます強調しており、小規模小売業者は従来銀行が担っていたリスク管理の責任を負うことを余儀なくされています。一方、大企業は複雑なサプライチェーンから生じる脆弱性に対処するため、インサイダー脅威分析とサードパーティリスクスコアリングへとシフトしています。

エンドユーザー産業別:BFSIがリードを維持する一方、小売は飽和の中で成長が鈍化

銀行・金融サービス・保険セクターは、2025年における詐欺検知・防止市場シェアの最大26.15%を占めました。これは、規制当局がマネーロンダリング対策、保険詐欺検知、およびリアタイム決済規則の強化を継続したことにより、あらゆる大手金融機関にとって継続的なトランザクション監視が不可欠となったためです。義務付けられた顧客デューデリジェンス審査、即時決済レール、および進化する米国・欧州の法規制下における責任移転により、グラフ分析、ケース管理自動化、およびインサイダー脅威モジュールへの資本投入が継続しています。既存の銀行は現在、詐欺スコアリングを顧客エッジへと展開し、モバイルアプリに行動バイオメトリクスを組み込むことで、タップから50ミリ秒以内にリスク判断が下されるようにしています。一方、保険会社は異常検知を導入し、事故偽装および保険料回避スキームを検出しています。

小売・電子商取引は2025年の詐欺検知・防止市場の21.18%を占めており、これはカード非提示取引の膨大な量と、売り手をサードパーティリスクにさらすマーケットプレイスモデルへの継続的な移行の両方を反映しています。基本的な決済ゲートウェイフィルターがすでに広く普及しているため、他の業種と比較して成長は緩やかですが、ロイヤルティポイント詐欺、プロモーションコードの悪用、および純粋な決済窃取のみを対象としたルールエンジンをすり抜ける返金操作に対抗するため、投資は継続しています。大規模プラットフォームは、チェックアウト時の摩擦を増やすことなく誤検知を低減するために、デバイスフィンガープリントに位置情報テレメトリを付加しています。一方、中小規模の売り手は決済ファシリテーターが提供する組み込みリスクスコアリングに依存しています。

地域分析

北米は2025年にグローバル収益の31.87%を生み出し、デジタル決済の高い普及率と堅固なコンプライアンスフレームワークが支出を高水準に維持しました。米国連邦取引委員会(FTC)は2023年に消費者詐欺損失が100億米ドルに達したと記録し、改善された管理策に対する取締役会レベルの緊急性を強化しました。カナダのリアルタイム決済基盤や米国のFedNowなどのリアルタイム基盤は決済ウィンドウを短縮しており、銀行はモデルスコアリングのレイテンシをサブ秒レベルに削減することを余儀なくされています。サードパーティサービスプロバイダーに対する規制上の精査が強化されており、金融機関はベンダーモデルの説明可能性とバイアスを監査することを迫られています。

アジア太平洋地域は最も急成長している地域であり、インド、中国、オーストラリア、日本が決済インフラを近代化するにつれてCAGR 20.43%を記録すると予測されています。インドのUPIは2025年12月に167億3,000万件の取引を処理し、高額送金に対する追加認証に関するインド準備銀行(RBI)の義務化を触媒しました(RBI.ORG.IN)。中国のデジタル人民元パイロットは、キャッシュレスエコシステムを農村部の郡にまで拡大し、オフラインウォレットにおける本人確認なりすましなどの新たな詐欺ベクターを追加しています。日本の改訂されたマネーロンダリング対策ガイドラインは、ルールベースのチェックよりも継続的なモニタリングを重視しており、AIプラットフォームへの需要を刺激しています。オーストラリアの新決済プラットフォームは2024年に12億件のインスタント送金を処理し、バッチACHファイル向けに構築された詐欺分析スタックのギャップを露呈しました。

欧州はPSD2の強力な顧客認証(SCA)義務の強みにより相当なシェアを維持していますが、カード非提示損失は2024年に42億ユーロ(45億米ドル)に達しました。27加盟国にわたる解釈の断片化が多国籍展開を複雑にしており、銀行はローカルオーバーライドが可能な設定可能なポリシーエンジンを展開することを促されています。南米はブラジルのPixが2024年に420億件の取引を記録したことで勢いを増しており、中央銀行は取引上限と夜間のクーリングオフ期間を課しています。中東・アフリカ地域は、デジタルエコシステムに参加する銀行口座を持たない人々を保護するためのモバイルマネー詐欺分析の採用を加速しています。

競合環境

詐欺検知・防止市場は、エンタープライズソフトウェア大手、決済ネットワーク事業者、フィンテックイノベーター、コンサルティングプレーヤーが参入する中程度に断片化した市場です。SAP、Oracle、IBMは既存のERP(企業資源計画)またはコアバンキングの顧客基盤に詐欺モジュールをクロスセルしており、定着した顧客関係を活用していますが、コストのかかるチューニングを必要とする汎用的な機能を提供することもあります。VisaとMastercardは承認レイヤーにスコアリングを組み込み、ネットワーク全体のテレメトリへの即時アクセスを持ちながらも、カードベースのフローに視野が限定されています。Feedzai、Riskified、Kountなどのフィンテック専門企業は、独自のコンソーシアムデータでドメイン特化型モデルを訓練し、迅速な統合と従量制価格設定を求める中堅加盟店を獲得しています。

ベンダーがID確認、取引モニタリング、アラート管理、コンプライアンスレポートをカバーするプラットフォームを提供しようとする中、統合が加速しています。Worldpayの2024年のRavelin買収は、機械学習による意思決定をアクワイアリング基盤に直接統合しました。Experianの2025年のKYC360買収は、制裁スクリーニングとID確認を統合し、シングルペインオブグラスアプローチを実現しました。独自データや規制上の専門知識を持たない残りの中堅サプライヤーは、マージン圧縮と買収圧力に直面しています。ホワイトスペース参入者は、ディープフェイク音声検知や分散型金融プロトコル向け詐欺分析などのニッチをターゲットにし、アジャイルな開発サイクルとクラウドネイティブパイプラインを活用して既存企業を上回るイノベーションを実現しています。

技術的差別化はますますデータアクセスに依存しています。決済ゲートウェイ事業者とID提供者は、継続的なラベル付き取引ストリームを生成するため、構造的な優位性を持っています。純粋なソフトウェアベンダーは、予測価値を保持しながらテレメトリを匿名化する協調データ共有コンソーシアムを形成することで対抗しています。モデルガバナンスに対する規制上の関心は、コンプライアンス担当者に説明可能性ダッシュボード、バージョン管理、系譜追跡を公開するサプライヤーを優遇しています。

詐欺検知・防止(FDP)産業リーダー

SAP SE

IBM Corporation

SAS Institute Inc.

ACI Worldwide Inc.

Fiserv Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Visaは詐欺撲滅イニシアチブをアジア太平洋地域と南米の15の追加市場に拡大し、発行体とアクワイアラー間でトークン化された詐欺インテリジェンスのリアルタイム共有を可能にしました。

- 2026年1月:Mastercardは北米でトークン化された認証情報を使用したアカウント間決済サービスを開始し、国内リアルタイム基盤との競争に参入しました。

- 2025年12月:Fiservは顧客管理の仮想プライベートクラウド内でマネーロンダリング対策AIを提供するためにGoogle Cloudと提携し、データ居住に関する懸念を緩和しました。

- 2025年11月:IBMは従量制モデルの下で規制レポートとケース管理を含むように詐欺検知サービスを拡大しました。

- 2025年10月:FICOは音響的異常を分析して音声クローニング攻撃に対抗するディープフェイク音声検知モジュールを導入しました。

世界の詐欺検知・防止(FDP)市場レポートの範囲

詐欺検知・防止市場レポートは、コンポーネント別(詐欺分析、認証、レポート、ビジュアライゼーション、その他のコンポーネントを含むソリューション;サービス)、展開モード別(クラウド、オンプレミス)、組織規模別(中小企業、大企業)、エンドユーザー産業別(BFSI、小売・Eコマース、ITおよびテレコム、ヘルスケア、エネルギー・ユーティリティ、製造業、政府・公共部門、その他のエンドユーザー産業)、地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)に区分されています。市場予測は金額ベース(米ドル)で提供されます。

| ソリューション | 詐欺分析 |

| 認証 | |

| レポート | |

| ビジュアライゼーション | |

| その他のコンポーネント | |

| サービス |

| クラウド |

| オンプレミス |

| 中小企業 |

| 大企業 |

| BFSI |

| 小売・Eコマース |

| ITおよびテレコム |

| ヘルスケア |

| エネルギー・ユーティリティ |

| 製造業 |

| 政府・公共部門 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他のアフリカ |

| コンポーネント別 | ソリューション | 詐欺分析 |

| 認証 | ||

| レポート | ||

| ビジュアライゼーション | ||

| その他のコンポーネント | ||

| サービス | ||

| 展開モード別 | クラウド | |

| オンプレミス | ||

| 組織規模別 | 中小企業 | |

| 大企業 | ||

| エンドユーザー産業別 | BFSI | |

| 小売・Eコマース | ||

| ITおよびテレコム | ||

| ヘルスケア | ||

| エネルギー・ユーティリティ | ||

| 製造業 | ||

| 政府・公共部門 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

詐欺検知・防止市場の2026年の規模はどのくらいですか?

2025年の559億8,000万米ドルから増加し、701億9,000万米ドルとなっています。

2031年までの詐欺防止支出の予測CAGRはどのくらいですか?

支出は2026年から2031年にかけてCAGR 19.61%で成長すると予測されています。

最も急成長しているコンポーネントはどれですか?

マネージドモデルチューニングと規制レポートへの需要に牽引されたサービスが、CAGR 19.97%で拡大しています。

アジア太平洋地域が最も急成長している地域である理由は何ですか?

デジタル決済の急速な普及とUPIやPixなどのインスタント決済基盤がリアルタイム分析を必要とし、予測CAGR 20.43%をもたらしています。

レガシーシステムが銀行に与える課題は何ですか?

断片化したメインフレームコアは統合のタイムラインを最長36ヶ月に延長し、展開コストを増加させ、ROIを遅延させています。

決済ネットワークは新興の詐欺ベクターにどのように対処していますか?

VisaとMastercardはリアルタイムリスクスコアリングとコンソーシアムベースのインテリジェンス共有を組み込み、市場全体で侵害された認証情報をブロックしています。

最終更新日: